حجم وحصة سوق بحيرة البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 18.68 مليار دولار أمريكي |

| حجم السوق (2030) | 51.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.62% CAGR |

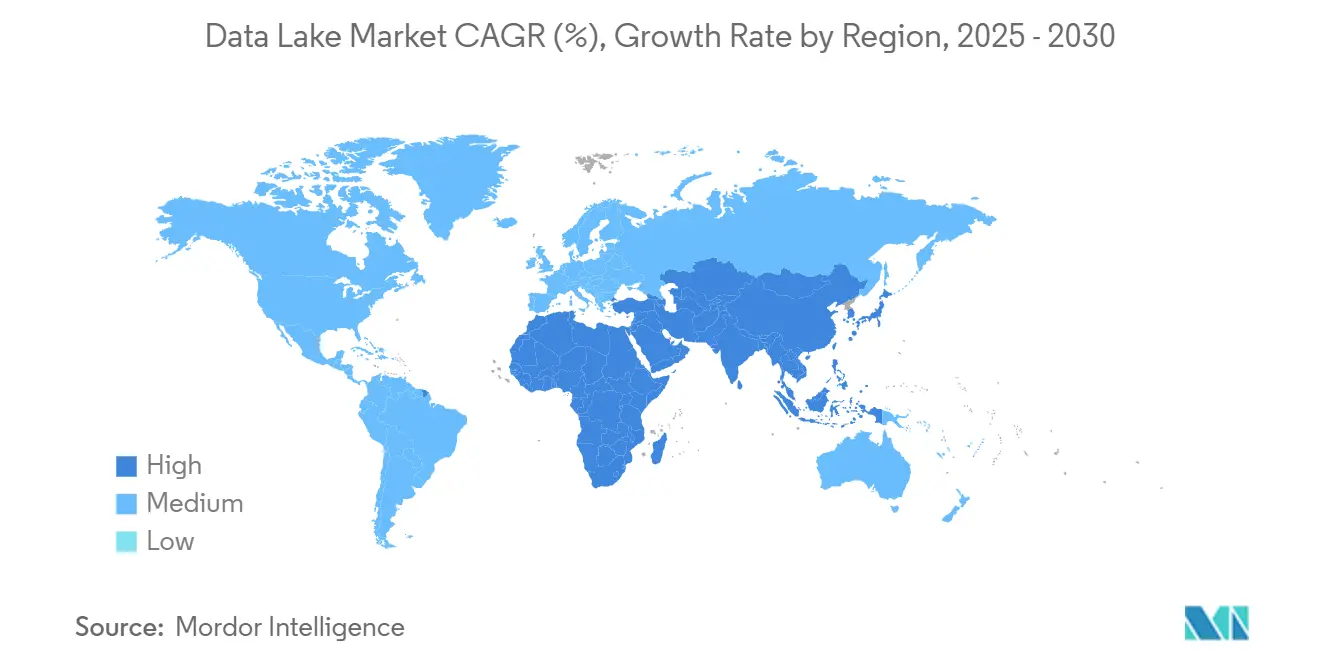

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بحيرة البيانات بواسطة موردور إنتليجنس

تقدر قيمة سوق بحيرات البيانات بـ 18.68 مليار دولار أمريكي في عام 2025 وهي في طريقها للوصول إلى 51.78 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 22.62%. ينبع النمو من تزايد أحجام البيانات غير المنظمة المولدة بواسطة خطوط أنابيب الذكاء الاصطناعي التوليدي، وتوسع تفويضات حفظ السجلات التنظيمية، والتحول نحو معماريات بيت البحيرة التي تدمج بصمات البحيرة والمستودع في طبقة واحدة. تشير شركات فورتشن 500 إلى توفير 35-40% من إجمالي التكاليف بعد تبني بيوت البحيرة، بينما تعمل أحمال العمل في الوقت الفعلي لحوكمة البيئة والمجتمع والمخاطر على توسيع حالات الاستخدام لتشمل المجالات الصناعية والمالية. تعمل تنسيقات الجداول المفتوحة بدون خادم الآن على ترسيخ استراتيجيات قابلية النقل متعددة السحابات، وتظهر طبقات الحوكمة الآلية لمنع مخاطر "المستنقع" دون خنق الابتكار.

النقاط الرئيسية للتقرير

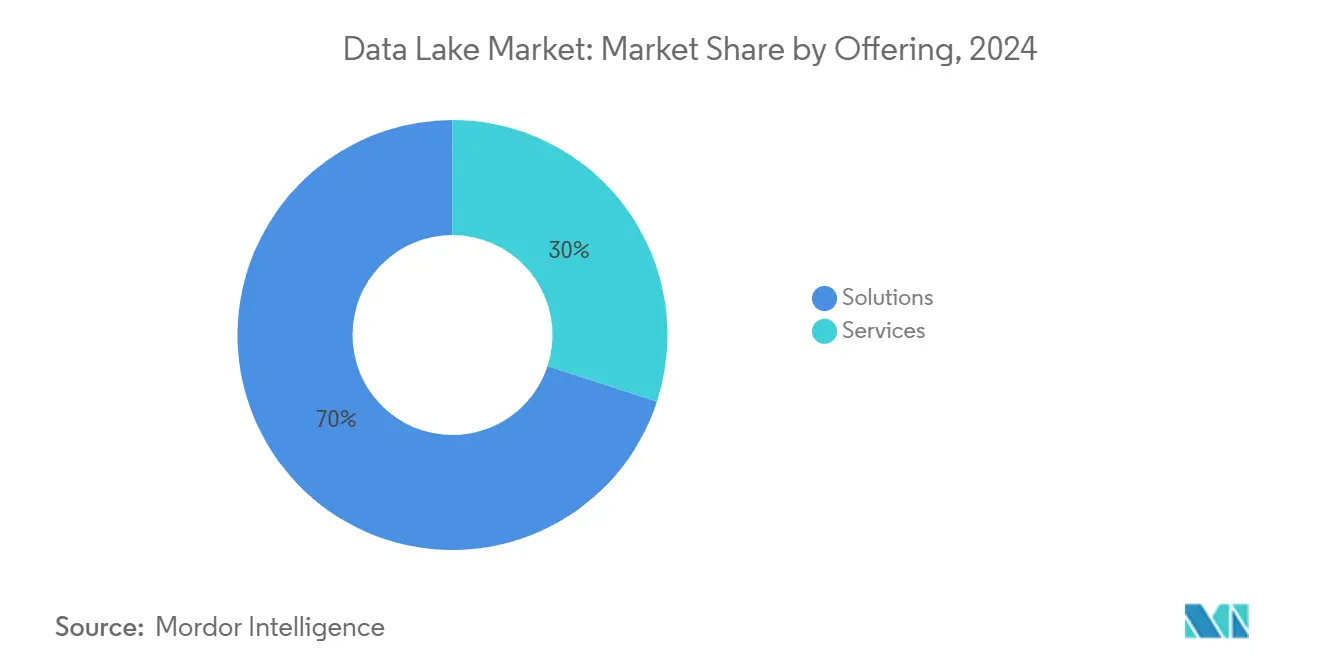

- حسب العروض، قادت الحلول بحصة إيرادات 70% في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب 25.8% حتى عام 2030.

- حسب النشر، استحوذت السحابة على 65% من حصة سوق بحيرات البيانات في عام 2024، بينما من المتوقع أن تنمو السحابة الهجينة/متعددة السحابات بمعدل نمو سنوي مركب 24% بين 2025-2030.

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 72% من حجم سوق بحيرات البيانات في عام 2024؛ المؤسسات الصغيرة والمتوسطة هي الأسرع نموًا بمعدل نمو سنوي مركب 27% حتى عام 2030.

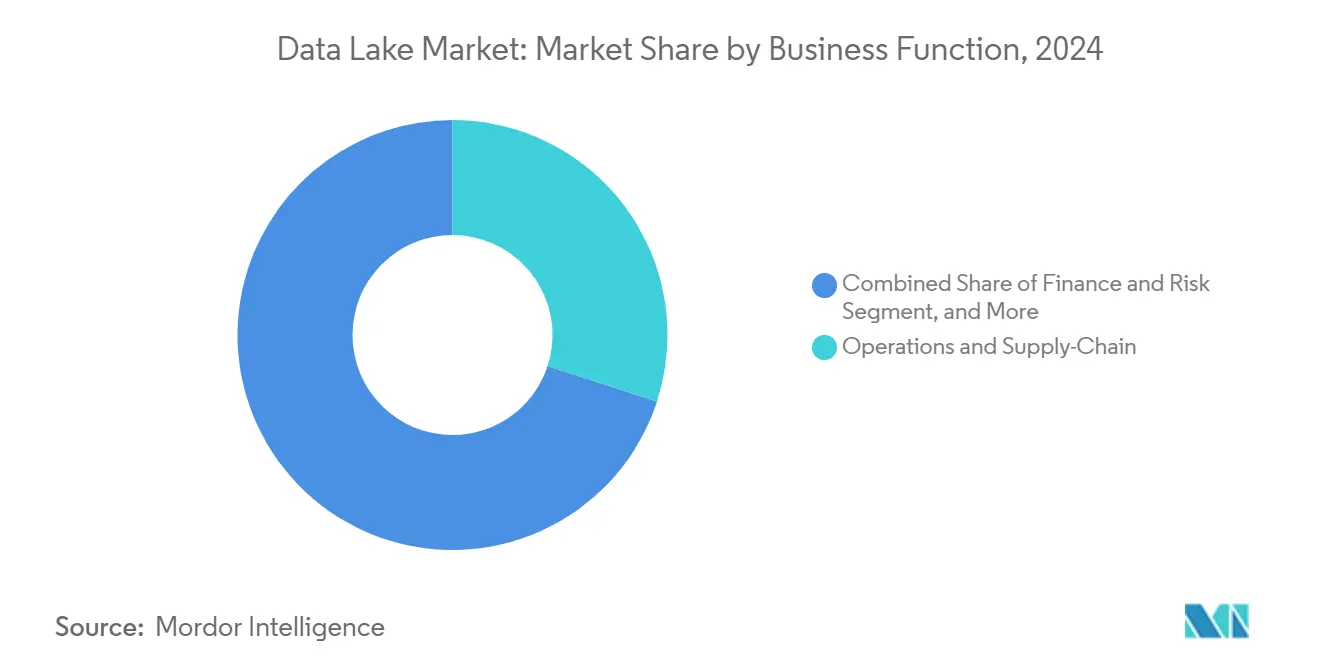

- حسب الوظيفة التجارية، احتلت العمليات وسلسلة التوريد حصة 30% من سوق بحيرات البيانات في عام 2024، بينما تتقدم المالية والمخاطر بمعدل نمو سنوي مركب 26% حتى عام 2030.

- حسب القطاع النهائي للمستخدم، قادت تكنولوجيا المعلومات والاتصالات بحصة إيرادات 22% في عام 2024؛ من المتوقع أن تتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 26.3% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38% في عام 2024، بينما من المقرر أن تتسارع آسيا بمعدل نمو سنوي مركب 24.1% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لبحيرة البيانات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار البيانات غير المنظمة ومتعددة الوسائط من أحمال عمل الذكاء الاصطناعي التوليدي | +7.5% | عالمي مع تركز في أمريكا الشمالية وأوروبا الغربية | متوسط الأمد (2-4 سنوات) |

| تفويضات إقامة البيانات في أوروبا تسرع اعتماد بحيرة قائمة على السحابة | +5.2% | الاتحاد الأوروبي، والمملكة المتحدة، وسويسرا ومنطقة آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| تقارب بيت البحيرة يقود توفير 35-40% من إجمالي تكلفة الملكية لشركات فورتشن 500 | +6.3% | عالمي مع الاعتماد المبكر في أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تنسيقات الجداول بدون خادم (Iceberg/Delta) تفتح قابلية النقل متعددة السحابات | +4.8% | عالمي، الأقوى حيث تكون استراتيجيات متعددة السحابات نشطة | متوسط الأمد (2-4 سنوات) |

| متطلبات التقاط البيانات في الوقت الفعلي لـ ESG النطاق-3 في القطاع الصناعي | +3.2% | أوروبا، وأمريكا الشمالية، واقتصادات آسيا والمحيط الهادئ المتقدمة | طويل الأمد (≥ 4 سنوات) |

| اختبارات الضغط التنظيمي في الخدمات المالية تتطلب الاحتفاظ ببيانات التك لعقد من الزمن | +2.9% | المراكز المالية العالمية (نيويورك، ولندن، وسنغافورة، وهونغ كونغ) | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار البيانات غير المنظمة ومتعددة الوسائط من أحمال عمل الذكاء الاصطناعي التوليدي

تطبيقات الذكاء الاصطناعي التوليدي تخلق حمولات ضخمة من الصور والصوت والنصوص التي تتطلب تخزين مخطط عند القراءة. تتوقع المؤسسات أن 30% من كرة البيانات العالمية البالغة 175 زيتابايت ستحتاج إلى معالجة في الوقت الفعلي بحلول عام 2025، وهو ملف شخصي غير مناسب للمستودعات الجامدة. لذلك تصبح بحيرات البيانات منطقة الهبوط الافتراضية للمجموعات متعددة الوسائط المستخدمة في حلقات هندسة التحفيز.[1]Acceldata, "Enterprise Data Lakes: Revolutionizing Business Data," acceldata.ioمخطط بيت البحيرة من Google Cloud يوضح كيف يسرع التخزين بالتنسيق الأصلي المقترن مع فهرسة المتجهات ضبط النماذج الأساسية بدقة مع خفض فواتير التخزين. الشركات التي تؤخر الاعتماد تخاطر بدورات ابتكار أبطأ وتكاليف وحدة أعلى على أحمال عمل الذكاء الاصطناعي.

تفويضات إقامة البيانات في أوروبا تسرع اعتماد بحيرة قائمة على السحابة

قانون حوكمة البيانات في الاتحاد الأوروبي وقانون البيانات يجبران المؤسسات على توطين أحمال العمل الحساسة. مقدمو الخدمات السحابية الفائقة يستجيبون: AWS تستثمر 7.8 مليار يورو في منطقة سحابية ذات سيادة تأتي مع ضوابط موقع البيانات المدمجة.[2]Databricks, "Databricks Agrees to Acquire Tabular," databricks.com المؤسسات الآن تنشر بحيرات بيانات مقسمة حسب المنطقة تلبي قواعد الإقامة ومع ذلك تبقى قابلة للاستعلام من خلال محركات موحدة، مما يثير الطلب على كتالوجات البيانات الوصفية الغنية بالنسب القادرة على إظهار استخدام البيانات عبر الحدود في تقارير المراجعة.

تقارب بيت البحيرة يحقق توفير 35-40% من إجمالي تكلفة الملكية

بيت البحيرة أحادي الطبقة يمحو التكرار الذي كان يصيب البحيرات والمستودعات المنفصلة سابقًا. المؤسسات المسحوبة التي تنقل الوظائف التحليلية إلى محركات بيت البحيرة تشير إلى تخفيض تكاليف حركة البيانات إلى النصف وتوفير في التخزين مدفوع بالضغط. مكاسب الأداء من مخططات الاستعلام الواعية بالمتجهات تقلل أيضًا من أوقات تشغيل الحوسبة، مما يحرر الميزانية لتجريب الذكاء الاصطناعي. واحد وثمانون في المائة من الشركات الآن تدرب نماذج التعلم الآلي مباشرة على جداول بيت البحيرة، مما يشير إلى أن التقارب لم يعد ممارسة هامشية بل نمطًا سائدًا.

تنسيقات الجداول بدون خادم تفتح قابلية النقل متعددة السحابات

Apache Iceberg وDelta Lake وHudi تدخل معاملات ACID وتطور المخطط والسفر عبر الزمن إلى مخازن الكائنات. التنسيقات تفصل الحوسبة عن التخزين، مما يتيح لمحركات التحليلات في السحابات المنافسة استعلام نفس مجموعات البيانات دون تكرار. استحواذ Databricks في 2024 على Tabular يؤكد القيمة الاستراتيجية للبيانات الوصفية للجداول المفتوحة، بينما ميزة Google BigLake's Omni تستعلم أقسام Iceberg في السحابات المنافسة، مما يصدق على أطروحة التنسيق المحايد.[3]European Commission, "A European Strategy for Data," digital-strategy.ec.europa.eu

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انجراف البيانات الوصفية يخلق "مستنقعات بيانات" | -3.8% | عالمي، أكثر حدة في النشر التقليدي | قصير الأمد (≤ سنتان) |

| نقص المواهب الماهرة في هندسة بحيرة البيانات | -2.9% | آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| حالات الاستخدام الحساسة للزمن ما زالت تفضل المستودعات | -2.1% | مراكز المالية والاتصالات في جميع أنحاء العالم | قصير الأمد (≤ سنتان) |

| تسعير السحابة غير الشفاف القائم على الاستهلاك | -1.7% | شركات السوق المتوسط عالميًا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انجراف البيانات الوصفية يخلق "مستنقعات بيانات"

عندما يتجاوز الإدخال تحديثات الكتالوج، تتطور بحيرات البيانات إلى مستودعات غير قابلة للبحث. بحلول عام 2025، ستصل حجم البيانات العالمية إلى 163 زيتابايت، مما يزيد من خطر الملفات المعزولة مع فقدان السياق. المؤسسات تستجيب بتبني متتبعات النسب الآلية مثل Unity Catalog، التي تسجل كل قراءة-كتابة وتشير إلى الأصول اليتيمة. بدون ضوابط مماثلة، يمكن أن تمحو أعباء الحوكمة التوفيرات المتوقعة من توحيد بيت البحيرة.

نقص المواهب الماهرة في هندسة البحيرة في المناطق الناشئة

شركات آسيا والمحيط الهادئ وأمريكا اللاتينية تشير إلى نقص في المهندسين الذين يفهمون أنظمة الملفات الموزعة وتنسيقات الجداول المفتوحة وضبط تكاليف السحابة. بيانات POPsights تظهر أن إنشاء الوظائف المدفوعة بالذكاء الاصطناعي يتجاوز عرض التدريب المحلي. بحث OECD يسلط الضوء على فجوة متسعة بين الحضر والريف في الوصول إلى مهارات البيانات المتقدمة.[4]OECD, "Job Creation and Local Economic Development 2024," oecd.org الخدمات المدارة وخطوط الأنابيب منخفضة الكود تخفف من النقص، ومع ذلك فإن ندرة المواهب ما زالت تطيل دورات النشر، مما يبطئ اختراق سوق بحيرات البيانات.

تحليل القطاعات

حسب العروض: الحلول تقود، الخدمات تتزايد

ولدت الحلول 70% من إيرادات سوق بحيرات البيانات في عام 2024، أي ما يعادل حجم سوق بحيرات البيانات 13.08 مليار دولار أمريكي. تأتي الهيمنة من المؤسسات التي تتوحد حول محركات التخزين ومسرعات الاستعلام ومجموعات الحوكمة التي تشكل العمود الفقري للبيئات الجاهزة للذكاء الاصطناعي. البائعون يحزمون لوحات معلومات محسن التكلفة والتدرج الآلي ودعم الجداول المفتوحة الأصلي، مما يحافظ على الصلة مع تطور أحمال العمل.

قطاع فرعي الخدمات يسابق إلى الأمام بمعدل نمو سنوي مركب 25.8% حتى عام 2030، مما يعكس الطلب على مخططات الهجرة وضبط الأداء والعمليات المدارة 24×7. العديد من الشركات تفتقر إلى الموظفين الذين يمكنهم إعادة منصة ممتلكات Hadoop القديمة، لذا يتعاقدون مع متخصصين يعدون بنتائج اتفاقية مستوى الخدمة المتوقعة. السوق المحدود للمواهب يضمن أن حجوزات الخدمات المهنية ستستمر في النمو أسرع من سوق بحيرات البيانات الإجمالي

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب النشر: السحابة تحكم، الهجين يتسارع

استحوذت نشر السحابة على 65% من حصة سوق بحيرات البيانات في عام 2024 حيث سعت المؤسسات إلى قابلية التوسع الفوري والأمان المتكامل. مخازن الكائنات المرنة مثل Amazon S3 تلغي نفقات رؤوس الأموال مع توفير أتمتة دورة الحياة التي تدرج البيانات الباردة تلقائيًا إلى فئات منخفضة التكلفة. محركات التحليلات تدور بعد ذلك عند الطلب، مما يحافظ على إنفاق الحوسبة متماشيًا مع إيقاع المشروع.

التكوينات الهجينة ومتعددة السحابات تتوسع بمعدل نمو سنوي مركب 24% حتى عام 2030. تنسيقات الجداول المفتوحة تتيح لتعريف واحد للبيانات الوصفية أن يمتد عبر دلاء داخل المبنى والسحابة العامة، مما يقلل احتياجات النسخ المتماثل. قواعد الامتثال الإقليمي تغذي أيضًا استراتيجيات الهجين، حيث تثبت الشركات أحمال العمل المنظمة في المناطق ذات السيادة ومع ذلك ما زالت تستعلمها من خلال أقمشة عبر السحابة. ونتيجة لذلك، حجم سوق بحيرات البيانات للبيئات الهجينة يرتفع في خطوة مع إطلاق السحابة ذات السيادة.

حسب حجم المؤسسة: المؤسسات الكبيرة تهيمن، المؤسسات الصغيرة والمتوسطة تكتسب وتيرة

استحوذت المؤسسات الكبيرة على 72% من حجم سوق بحيرات البيانات في عام 2024، أو ما يقرب من 13.4 مليار دولار أمريكي. ممتلكاتها المعقدة ذات النطاق البيتابايت تتطلب RBAC متقدم ونسب آلي وحوكمة FinOps. البنوك والمصنعون وشركات الاتصالات يعتمدون على بيوت البحيرة لتوحيد الصوامع ودعم تطبيقات الذكاء الاصطناعي في الوقت الفعلي.

المؤسسات الصغيرة والمتوسطة تسجل أسرع معدل نمو سنوي مركب 27% لأن خطط البائع المدارة تقدم الآن فوترة "ادفع كما تعالج". التنسيق منخفض الكود والمخططات المدفوعة بالقوالب تقصر دورات النشر. إصدارات المجتمع من Iceberg وDelta تكشف قدرة درجة المؤسسة دون رسوم الترخيص، مما يتيح للشركات المقيدة بالموارد الانضمام إلى التيار الرئيسي لسوق بحيرات البيانات.

حسب الوظيفة التجارية: العمليات ثابتة، المالية والمخاطر تتزايد

أحمال العمل للعمليات وسلسلة التوريد ولدت 30% من إنفاق عام 2024، مع المصنعين يمزجون التلمتري لإنترنت الأشياء وEDI للموردين وتغذيات اللوجستيات للصيانة التنبؤية. مرونة المخطط عند القراءة تجعل البحيرات مثالية لدمج ملفات أجهزة الاستشعار شبه المنظمة مع جداول ERP، مما يدعم لوحات معلومات برج المراقبة التي تقطع خطر وقت التوقف.

تطبيقات المالية والمخاطر تنمو بمعدل نمو سنوي مركب 26%. المنظمون يتوقعون الآن تواريخ التك العميقة لعقد من الزمن، وبيوت البحيرة تخزن هذه الأحجام بكفاءة. اقتراح قاعدة المخزون المؤقت لمجلس الاحتياطي الفيدرالي في أبريل 2025 يؤكد الحاجة لنمذجة تأثيرات رأس المال في ظل الظروف المجهدة. البنوك التي تركز سجلات المخاطر والخزانة والESG داخل بحيرة محكومة تلغي تأخيرات التسوية، مما يكسب خفة حركة في التقارير.

حسب القطاع النهائي للمستخدم: تكنولوجيا المعلومات والاتصالات تقود، الرعاية الصحية تتقدم

شغل مشغلو تكنولوجيا المعلومات والاتصالات 22% من إيرادات عام 2024. شركات النقل تدخل سجلات تفاصيل المكالمات ومؤشرات أداء الشبكة ونصوص الدعم في البحيرات، ثم تشغل كشف الاحتيال وتحليلات الانحدار التي تحسن قيمة العمر. Softteco تشير إلى أن Vodafone وAT&T يستخدمان معماريات بحيرة مدفوعة بالذكاء الاصطناعي لتحسين الأبراج وتخصيص العروض.

من المتوقع أن ترتقي الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 26.3%. المستشفيات تتزوج السجلات الصحية الإلكترونية والتصوير وعلم الجينوم في مستودعات موحدة تقوي دراسات الطب الدقيق. نشر Microsoft Fabric يوضح كيف تقطع خطوط أنابيب الإدخال الموحدة أوقات إعداد البيانات، مما يمكن التنبيهات السريرية في الوقت الفعلي. شركات الأدوية تستغل تدفقات عمل البحيرة القابلة للتكرار لتقليم دورات الاكتشاف، مما يقود الاستثمار المستمر في سوق بحيرات البيانات.

التحليل الجغرافي

ولدت أمريكا الشمالية 38% من إيرادات عام 2024 وتستمر في وضع معايير في نضج المعمارية. المؤسسات المالية تطيل الاحتفاظ بسلاسل زمنية لتلبية قوالب اختبار الضغط المتطورة، بينما شبكات المستشفيات تبني رسوم بيانية للمرضى متعددة الوسائط تدعم التشخيص المدفوع بالذكاء الاصطناعي. رأس المال المخاطر يغذي أيضًا تشكيل بدء تشغيل الحوكمة، مما يضمن نظامًا بيئيًا نابضًا بالحياة.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعًا، تسجل معدل نمو سنوي مركب 24.1% حتى عام 2030. الحكومات في اليابان والهند وسنغافورة ترعى مشاريع السحابة ذات السيادة، مما يحفز الطلب على مناطق البحيرة المتوافقة مع المنطقة. شركات الاتصالات في الصين تحلل سجلات 5G الضخمة لتخطيط السعة، بينما شركات التكنولوجيا المالية الإندونيسية تشارك بحيرات ذكاء الاحتيال لكبح الجرائم الإلكترونية. البائعون الذين ينشئون مقار آسيا والمحيط الهادئ، مثل Wasabi في اليابان، يهدفون للإمساك بانتعاش البنية كخدمة المتوقع 36%.

أوروبا تسرع الاعتماد تحت تفويضات السيادة الصارمة للبيانات. الاستراتيجية الأوروبية للبيانات تقود الاستثمار في الاستضافة المحلية، وAWS ستفتح منطقة Brandenburg بحلول أواخر عام 2025 لإرضاء قواعد الإقامة. المصنعون يخزنون انبعاثات النطاق-3 في الوقت الفعلي لتقارير CSRD، والبنوك تصقل حسابات بازل الثالثة داخل بحيرات جاهزة للمراجعة. قوالب اختبار الضغط لسلطة البنوك الأوروبية لعام 2025 تعزز المتطلبات التقنية التي تفي بها بيوت البحيرة.

المشهد التنافسي

سوق بحيرات البيانات مجزأ بدرجة متوسطة. مقدمو الخدمات السحابية الفائقة-AWS، Microsoft Azure، Google Cloud-يهيمنون على البنية التحتية، مستفيدين من المناطق العالمية والحوكمة المتكاملة. المنصات المتخصصة مثل Databricks وSnowflake تميز نفسها في الأداء وتكامل الدفتر واكتمال بيت البحيرة. مجتمعات المصدر المفتوح توجه Iceberg وDelta وHudi، مما يعطي المشترين خيارات تنسيق تخفف قبضة البائع.

الاستحواذات الاستراتيجية تعيد تشكيل سلاسل القيمة. اشترى Databricks شركة Tabular في عام 2024 لربط نسب Iceberg في تدفقات عمل Delta، مما يشير إلى رهان على البيانات الوصفية العالمية. اشترى Fivetran شركة Census في عام 2025، موحدًا الإدخال والETL العكسي لإغلاق حلقة التفعيل. صفقة Commvault لعام 2024 مع Clumio تضيف لقطات استرداد فدية برنامج خبيث لبحيرات S3. هذه التحركات تشير إلى مستقبل حيث مجموعات متكاملة تمتد عبر الإدخال والحوكمة والحماية والتفعيل.

رغم قوة مقدم الخدمة السحابية الفائقة، أهم خمسة موردين يستحوذون على ما يقرب من 55% من إجمالي الإنفاق، تاركين مجالاً للمبتكرين المتخصصين في تحسين التكلفة وتسريع الاستعلام عبر السحابة ومخططات الحوكمة الخاصة بالقطاع. مراقبة جودة البيانات المعززة بالذكاء الاصطناعي وحوكمة السحابة ذات السيادة هما مساحتان بيضاوان ناشئتان من المرجح أن تجتذبا داخلين جدد.

قادة صناعة بحيرة البيانات

-

شركة مايكروسوفت

-

شركة أمازون دوت كوم المحدودة

-

شركة كابجيميني

-

شركة أوراكل

-

شركة تيراداتا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: استحوذ Fivetran على Census، مضيفًا قدرات ETL العكسي التي تفعل البيانات في الأنظمة التشغيلية.

- أبريل 2025: اقترح مجلس الاحتياطي الفيدرالي تنقيحات على حسابات مخزن رأس المال المؤقت للضغط، مما زاد الطلب على بيانات المخاطر العميقة لعقد من الزمن.

- يناير 2025: أصدرت وزارة الخزانة الأمريكية تقريرًا حول كيفية تأثير حجم البنك على كفاءة سوق رأس المال، مؤكدة احتياجات إدارة البيانات المدققة.

- نوفمبر 2024: أصدرت سلطة البنوك الأوروبية قوالب اختبار الضغط لعام 2025 التي تشكل معايير دخل البيانات.

نطاق تقرير سوق بحيرة البيانات العالمي

بحيرة البيانات هي مستودع مركزي يسمح للمستهلكين بتخزين جميع البيانات شبه المنظمة والمنظمة وغير المنظمة على أي نطاق. يمكن للمستهلكين تخزين بياناتهم كما هي دون الحاجة لهيكلتها أولاً. يمكنهم تشغيل أنواع مختلفة من التحليلات، من لوحات المعلومات والتصورات إلى معالجة البيانات الضخمة والتحليلات في الوقت الفعلي والتعلم الآلي، لاتخاذ قرارات أفضل.

سوق بحيرات البيانات مقسم حسب العروض (حلول، خدمة)، حسب النشر (السحابة، داخل المبنى)، حسب القطاع النهائي للمستخدم (تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، التجزئة، التصنيع، قطاعات أخرى للمستخدم النهائي)، حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، باقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (المكسيك، البرازيل، الأرجنتين، باقي أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، السعودية، جنوب أفريقيا، باقي الشرق الأوسط وأفريقيا)).

أحجام السوق والتوقعات مقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحلول | اكتشاف البيانات والفهرسة |

| تكامل البيانات وETL/ELT | |

| أدوات التحليلات والتصور | |

| منصات الحوكمة والأمن | |

| الخدمات | الخدمات المهنية (الاستشارة، التكامل) |

| الخدمات المدارة |

| السحابة | السحابة العامة |

| السحابة الخاصة | |

| الهجين/متعدد السحابات | |

| داخل المبنى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| العمليات وسلسلة التوريد |

| المالية والمخاطر |

| المبيعات والتسويق |

| الموارد البشرية |

| تكنولوجيا المعلومات والاتصالات |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| التصنيع والصناعة |

| الإعلام والترفيه |

| الحكومة والقطاع العام |

| الطاقة والمرافق |

| أخرى (التعليم، الضيافة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب العروض | الحلول | اكتشاف البيانات والفهرسة |

| تكامل البيانات وETL/ELT | ||

| أدوات التحليلات والتصور | ||

| منصات الحوكمة والأمن | ||

| الخدمات | الخدمات المهنية (الاستشارة، التكامل) | |

| الخدمات المدارة | ||

| حسب النشر | السحابة | السحابة العامة |

| السحابة الخاصة | ||

| الهجين/متعدد السحابات | ||

| داخل المبنى | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب الوظيفة التجارية | العمليات وسلسلة التوريد | |

| المالية والمخاطر | ||

| المبيعات والتسويق | ||

| الموارد البشرية | ||

| حسب القطاع النهائي للمستخدم | تكنولوجيا المعلومات والاتصالات | |

| BFSI | ||

| الرعاية الصحية وعلوم الحياة | ||

| التجزئة والتجارة الإلكترونية | ||

| التصنيع والصناعة | ||

| الإعلام والترفيه | ||

| الحكومة والقطاع العام | ||

| الطاقة والمرافق | ||

| أخرى (التعليم، الضيافة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

لماذا تنتقل المؤسسات من المستودعات إلى بيوت البحيرة؟

بيوت البحيرة تخفض إجمالي تكلفة الملكية للتحليلات بنسبة 35-40% وتدعم تدريب نموذج الذكاء الاصطناعي على البيانات الخام مع الحفاظ على ضمانات أداء ACID.

كم هو كبير سوق بحيرات البيانات في عام 2025؟

تقدر قيمة سوق بحيرات البيانات بـ 18.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 51.78 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع ما يمكن لاعتماد بحيرة البيانات؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع 24.1% بين عامي 2025 و2030، مدفوعة بالتحول الرقمي السريع واستثمارات السحابة ذات السيادة.

ما هو التحدي الرئيسي الذي يمنع بحيرات البيانات من تحقيق القيمة؟

انجراف البيانات الوصفية يمكن أن يحول البحيرات إلى "مستنقعات بيانات"، مما يدفع الاستثمار في الكتالوجات الآلية وتتبع النسب للحفاظ على الثقة.

كيف تؤثر تنسيقات الجداول المفتوحة على قفل البائع؟

تنسيقات مثل Apache Iceberg وDelta Lake تمكن قابلية النقل متعددة السحابات عن طريق فصل التخزين عن محركات الحوسبة، مما يتيح للفرق استعلام نفس البيانات عبر سحابات مختلفة.

أي قطاع صناعي من المتوقع أن ينمو بأسرع ما يمكن؟

من المقرر أن تتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 26.3% حتى عام 2030، مستفيدة من بحيرات البيانات للطب الدقيق وتحليلات المرضى في الوقت الفعلي.

آخر تحديث للصفحة في: