حجم وحصة سوق الشبكة كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

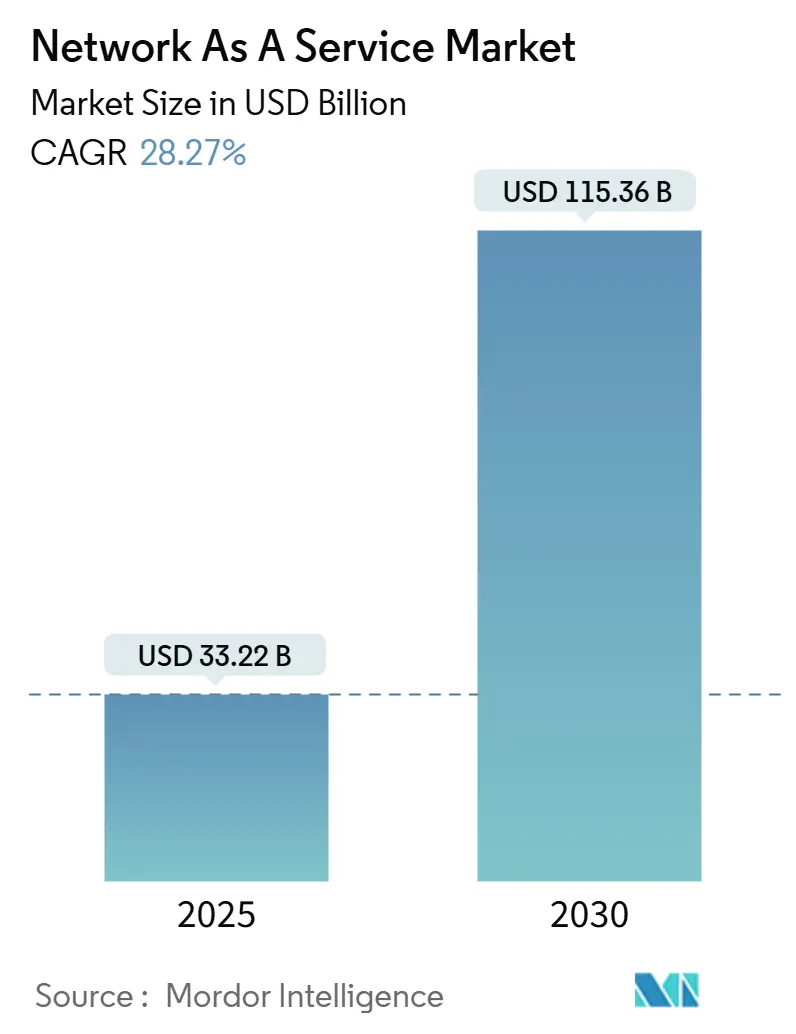

| حجم السوق (2025) | 33.22 مليار دولار أمريكي |

| حجم السوق (2030) | 115.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.27% CAGR |

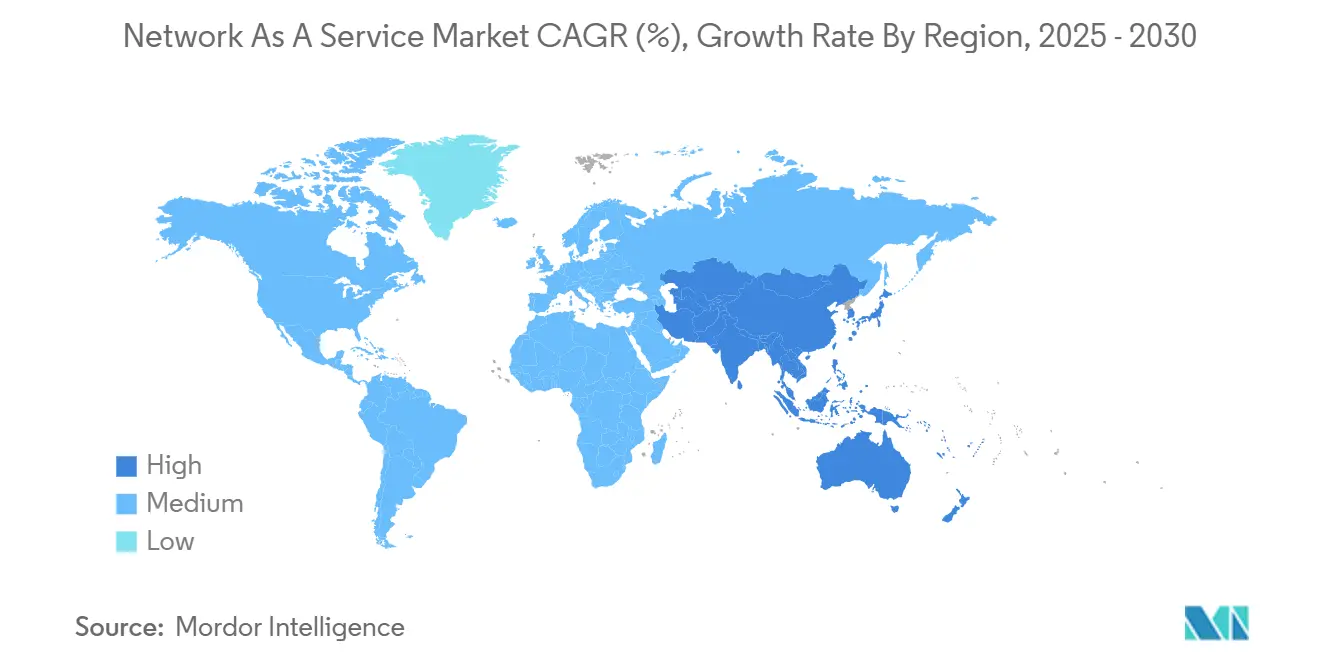

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشبكة كخدمة من قبل Mordor ذكاء

يُقدر حجم سوق الشبكة كخدمة بـ 33.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 115.36 مليار دولار أمريكي في عام 2030، مسجلاً معدل نمو سنوي مركب قدره 28.3% خلال الفترة. يعكس هذا التوسع تحولاً حاسماً للمؤسسات من ملكية الأجهزة كثيفة رؤوس الأموال نحو نماذج الخدمة القائمة على الاستهلاك التي تتماشى مع الميزانيات التشغيلية واحتياجات المرونة. تأتي الزخم القوي من خارطة طريق التحول المبني على السحابة أولاً، وطرح SD-WAN و SASE السريع، ومحركات ضمان الشبكة المدفوعة بالذكاء الاصطناعي التي تقلل متوسط وقت الإصلاح إلى أقل من خمس دقائق[1]Cisco Newsroom, "Cisco و NVIDIA Accelerate ال التالي جيل ل إيثرنت الذكاء الاصطناعي Networks," cisco.com. تحتفظ أمريكا الشمالية بالأولوية من خلال الرقمنة المؤسسية القوية ونظام الخدمات المدارة الناضج، بينما تحقق آسيا والمحيط الهادئ أسرع نمو، مدعومة ببرامج التحديث واسعة النطاق ومتطلبات سيادة البيانات الصارمة. تتزايد الكثافة التنافسية حيث تعيد شركات المعدات التقليدية موقعها حول محافظ الخدمات وتحقق شركات الاتصالات الربح من تقسيم الجيل الخامس الخاص. في الوقت نفسه، تؤثر قواعد إقامة البيانات ومخاوف الاحتجاز من قبل البائعين وتعقيدات المحاسبة IFRS 16/ASC 842 على آفاق التبني قريب المدى.

النتائج الرئيسية للتقرير

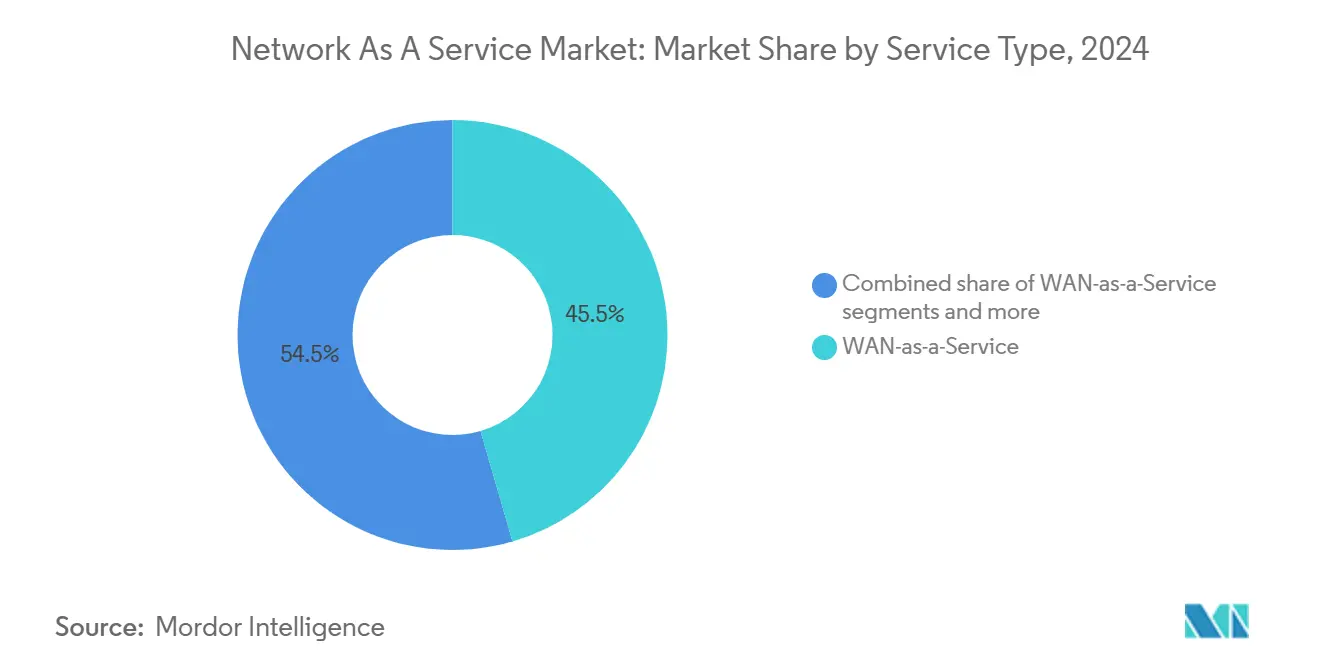

- حسب نوع الخدمة، قادت الشبكة الواسعة كخدمة بنسبة 45.5% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتقدم مبدلات الحرم الجامعي كخدمة بمعدل نمو سنوي مركب قدره 29.8% حتى عام 2030.

- حسب التطبيق، استحوذت المعدات المباني الافتراضية على 42.8% من حصة الإيرادات في عام 2024، بينما من المقرر أن تنمو أمن الشبكة المتكامل كخدمة بمعدل نمو سنوي مركب قدره 29.3% حتى عام 2030.

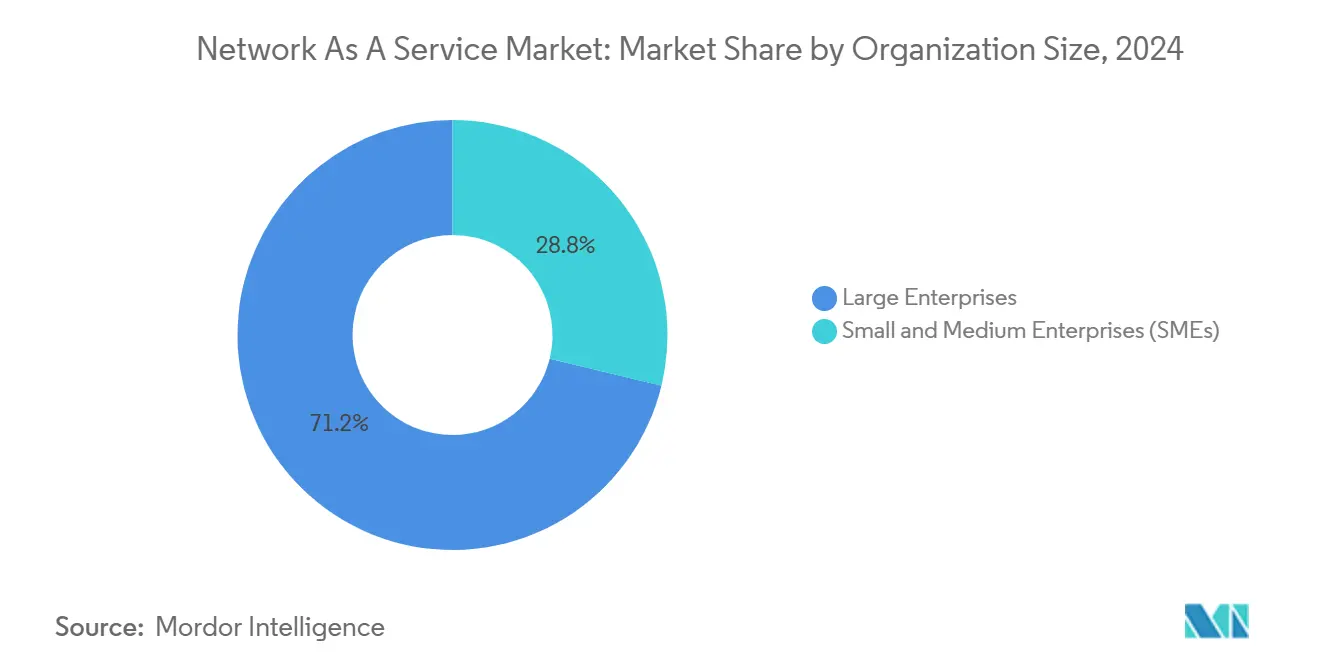

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 71.2% من حصة الإيرادات في عام 2024، بينما تتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 30.1% حتى عام 2030.

- حسب القطاع الصناعي، قادت تكنولوجيا المعلومات والاتصالات 24.7% من حجم سوق الشبكة كخدمة في عام 2024؛ التصنيع يتقدم بمعدل نمو سنوي مركب قدره 28.5% حتى عام 2030.

- جغرافياً، احتفظت أمريكا الشمالية بـ 35.4% من حصة سوق الشبكة كخدمة في عام 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 28.9% حتى عام 2030.

اتجاهات ونظرات سوق الشبكة كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خرائط طريق تحول الشبكة المبني على السحابة أولاً | +6.2% | عالمي؛ الأقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التحول من ميزانية رؤوس الأموال إلى النفقات التشغيلية | +5.8% | عالمي؛ واضح في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤2 سنوات) |

| تقارب SD-WAN و SASE | +4.9% | أساس أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الشبكة المحلية للحرم الجامعي كخدمة لمواجهة ارتفاعات طاقة واي-فاي 7 | +3.7% | عالمي؛ تبني مبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤2 سنوات) |

| ضمان الشبكة المدفوع بالذكاء الاصطناعي | +4.1% | عالمي؛ بقيادة مراكز المؤسسات الحضرية | المدى الطويل (≥4 سنوات) |

| تقسيم شبكة الجيل الخامس الخاص كخدمة | +3.6% | أساس آسيا والمحيط الهادئ، توسع إلى أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

خرائط طريق تحول الشبكة "السحابة أولاً" للمؤسسات

تعيد برامج التحديث تعريف استهلاك البنية التحتية حيث تتقاعد المؤسسات عن الأجهزة التقليدية لصالح المنصات المعرفة بالبرمجيات والمبنية على السحابة التي توفر الأتمتة المبنية على النوايا والأمان المتكامل. تشير سيسكو إلى أن 91% من المديرين التنفيذيين للتكنولوجيا قد عززوا ميزانيات الشبكات لدعم أعبال الذكاء الاصطناعي وإنترنت الأشياء، مع ظهور أطر الشبكة كخدمة الموحدة كالمسار المفضل للابتكار السريع. يمكّن الربط المحكم للاتصال والأمان وقابلية الملاحظة تحت نموذج تشغيلي واحد من التوفير الأسرع وقت توقف أقل وتطبيق سياسات متسقة عبر البيئات متعددة السحب. تعزز المرونة الناتجة سوق الشبكة كخدمة من خلال تحويل الشبكات إلى أداة مرنة بدلاً من أصل متناقص القيمة.

التحول من ضغط ميزانية الاشتراك من رؤوس الأموال إلى النفقات التشغيلية

IFRS 16 و ASC 842 تجبر المؤسسات على الاعتراف بالإيجارات في الميزانيات العمومية، مما يعقد اقتصاديات شراء الأجهزة التقليدية. تساعد الشبكات المبنية على الاستهلاك الشركات على تجنب التخصيصات الرأسمالية الكبيرة وتسهيل ملفات التدفق النقدي وتقصير دورات التحديث، مما يدفع التبني بين مبادرات التحول بقيادة المديرين الماليين. النفقات الشهرية القابلة للتنبؤ تقلل أيضاً المخاطر المالية عندما تتسارع دورات حياة التكنولوجيا، مما يجعل نماذج الاشتراك جذابة خاصة لمتبني السوق المتوسط.

تقارب SD-WAN و SASE يسرع تحديث الشبكة الواسعة المدارة

تجمع منصة VeloCloud من Broadcom بين SD-WAN وخدمات الأمان المتكاملة، مما يوضح التوجه نحو مكدسات البائع الواحد التي تدمج الشبكات والأمان في نسيج موحد[2]Broadcom Inc., "VeloCloud Delivers شامل SASE منصة," broadcom.com. تكتسب المؤسسات تشفير معدل الخط واختيار المسار الديناميكي وتطبيق الثقة الصفرية دون ربط حلول نقطية متعددة، مما يغذي دورات التحديث عبر شبكات الفروع العالمية. يعزز هذا التقارب سوق الشبكة كخدمة لأن مزودي الخدمة يمكنهم تجميع الاتصال والأمان والتحليلات في اتفاقيات مستوى الخدمة المبنية على النتائج.

طلب الشبكة المحلية للحرم الجامعي كخدمة لمواجهة ارتفاعات طاقة Wi-Fi 7

قنوات واي-فاي 7 بسعة 320 MHz وتشغيل الروابط المتعددة تدفع أحمال الطاقة والتبريد إلى ما وراء قيود المرافق. تسمح خدمات الحرم الجامعي المدارة للمؤسسات بتبني المعيار الجديد دون ترقيات مبدلات مقدمة أو مهارات تحسين ترددات الراديو متخصصة. يوزع شركاء الخدمة تكاليف البنية التحتية على أساطيل أكبر ويطبقون الذكاء الاصطناعي-ops للحفاظ على الأداء، مما يحافظ على النفقات التشغيلية قابلة للتنبؤ بينما يوفر إنتاجية الجيل التالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حواجز الامتثال لسيادة وإقامة البيانات | -3.8% | عالمي؛ حاد في الاتحاد الأوروبي وآسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| الاحتجاز من قبل البائع حول المنصات الاحتكارية | -2.9% | عالمي؛ الأقوى بين المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| تعقيد محاسبة الإيجار IFRS 16/ASC 842 | -1.7% | عالمي؛ مركز في الشركات المدرجة | المدى القصير (≤2 سنوات) |

| تقلبات تكلفة طاقة المواقع الطرفية تؤثر على TCO | -2.1% | عالمي؛ واضح في المناطق عالية تكلفة الطاقة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حواجز الامتثال المستمرة لسيادة وإقامة البيانات

التوجيهات الإقليمية مثل قانون البيانات الأوروبي وقانون الأمن السيبراني الصيني تتطلب المعالجة المحلية وتفرض قيود النقل عبر الحدود. تعقد هذه الأطر التوحيد العالمي للخدمة، مما يجبر المزودين على نشر بصمات مجزأة تخفف من اقتصاديات الحجم وتمدد دورات الشراء، مما يبطئ سوق الشبكة كخدمة في القطاعات المنظمة.

مخاوف الاحتجاز من قبل البائع حول منصات دورة الحياة الاحتكارية

تقلق المؤسسات من أن مكدسات الشبكة كخدمة المتكاملة بإحكام قد تمنع استراتيجيات الهجرة المستقبلية أو السحابة المتعددة. أثار تحول Broadcom لعملاء VMware نحو حزم الاشتراك جدلاً حول نفوذ التفاوض طويل المدى. يتزايد الطلب على واجهات برمجة التطبيقات المفتوحة والتوجيه المبني على المعايير، ومع ذلك لا تزال العروض الشاملة الجاهزة تهيمن على قرارات الشراء، مما يخلق توتراً بين الكفاءة والاستقلالية.

تحليل القطاعات

حسب نوع الخدمة: تحول الشبكة الواسعة يقود بينما تتسارع خدمات الحرم الجامعي

وصل حجم سوق الشبكة كخدمة للشبكة الواسعة كخدمة إلى 15.10 مليار دولار أمريكي في عام 2024 واستحوذ على 45.5% من الإيرادات. تعطي المؤسسات الأولوية للاتصال المرن والواعي بالتطبيقات الذي يدعم العمل المختلط وتبني السحابة. مبدلات الحرم الجامعي كخدمة، مع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 29.8% حتى عام 2030، مدفوعة بطرح واي-فاي 7 الذي يتطلب إدارة طاقة وتحسين ترددات الراديو متطورين.

يجمع البائعون المبدلات ونقاط الوصول وبرامج الضمان في عقود اشتراك، مما يسطح حاجز الشراء للحرم الجامعي متوسط الحجم. خلال أفق التوقعات، من المتوقع أن تكتسب عروض الشبكة المحلية كخدمة وترابط مركز البيانات حصة حيث تدمج المؤسسات أنسجة الحرم الجامعي والشبكة الواسعة والسحابة تحت عقود موحدة. الدفع نحو عمليات المنصة الواحدة سيحافظ على تنويع نوع الخدمة في مقدمة توسع سوق الشبكة كخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: هيمنة المعدات المباني الافتراضية تفسح المجال للخدمات المتكاملة أمنياً

احتفظت المعدات المباني الافتراضية بحصة 42.8% في عام 2024 حيث استبدلت المؤسسات موجهات الأجهزة بصور برمجية مستضافة على أجهزة الصندوق الأبيض. يظهر أمن الشبكة المتكامل كخدمة أقوى مسار بمعدل نمو سنوي مركب قدره 29.3%، مما يعكس الاعتماد المتزايد على أطر SASE التي تمزج الاتصال والدفاع ضد التهديدات.

النطاق الترددي عند الطلب والشبكة الخاصة الافتراضية المدارة تبقى مكملة، مما يمكّن من توسع السعة الديناميكي لأحمال العمل الموسمية والاتصال الآمن للمواقع منخفضة النطاق الترددي. بحلول عام 2030، من المتوقع أن يتفوق الأمان المتكامل على المعدات المباني الافتراضية حيث تعتبر المؤسسات الاتصال الآمن كخط أساس. الاتجاه يدعم الزيادات المستقرة في حجم سوق الشبكة كخدمة، موجهاً الإنفاق نحو مستويات خدمة متعددة الوظائف تدمج الامتثال وحماية DDoS وقابلية الملاحظة في اتفاقية مستوى خدمة واحدة.

حسب حجم المؤسسة: حسابات المؤسسات تهيمن لكن تبني المؤسسات الصغيرة والمتوسطة يتسارع

مثّلت المؤسسات الكبيرة 71.2% من إيرادات عام 2024 بسبب البصمات العالمية المعقدة واحتياجات الامتثال الصارمة التي تفضل العمليات المُعهدة. يظهر القطاع مع ذلك نمواً ثابتاً، وليس متفجراً، حيث تشغل العديد من مؤسسات Fortune 500 بالفعل نشر إثبات المفهوم.

في المقابل، من المتوقع أن يرتفع تبني المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 30.1%، مدعوماً بكتالوجات خدمة جاهزة تخفي تعقيد الشبكة. عرض Expereo للشبكة كخدمة المبني على السحابة، على سبيل المثال، يجمع الإنترنت و SD-WAN و SASE في رسوم لكل موقع، مما يمكّن عملاء السوق المتوسط من تحقيق مرونة درجة المؤسسة دون متخصصين داخليين. هذه الديمقراطية توسع سوق الشبكة كخدمة من خلال توسيع القاعدة القابلة للوصول إليها إلى ما هو أبعد من الشركات متعددة الجنسيات العالمية.

حسب القطاع الصناعي: قيادة الاتصالات مع موجة التصنيع

استحوذت تكنولوجيا المعلومات والاتصالات على 24.7% من الإيرادات في عام 2024 من خلال الاستفادة من الشبكة كخدمة لإطلاق خدمات جديدة تواجه العملاء وتبسيط العمليات الداخلية. التصنيع هو المتحرك الأسرع، محققاً معدل نمو سنوي مركب قدره 28.5%، حيث تتطلب مبادرات الصناعة 4.0 شبكات حتمية للروبوتية ورؤية الآلة والصيانة التنبؤية[3]Ericsson, "صناعة 4.0 محركات الأقراص 5 جرام خاص Networks," ericsson.com. قطاعات الرعاية الصحية والتجزئة والخدمات المصرفية والمالية وخدمات التأمين تظهر أيضاً خطوط أنابيب قوية، مدفوعة بالطب عن بُعد والتجارة متعددة القنوات ومتطلبات البنوك الرقمية. الحزم الخدمية المُحسنة عمودياً-مثل الأنسجة منخفضة الكمون لأتمتة المصانع أو الاتصال المتوافق مع HIPAA للمستشفيات-ستدعم تدفقات إيرادات متنوعة وتعزز حصة سوق الشبكة كخدمة للمزودين الذين يزرعون خبرة القطاع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة الأسد عند 35.4% في عام 2024، مما يعكس نظام سحابي متطور وتبني SASE مبكر ومشهد M&أ نشط يجمع القدرات داخل البائعين الحاليين. الاستحواذ المخطط من HPE على Juniper Networks بقيمة 14 مليار دولار أمريكي يهدف إلى مضاعفة مساهمة إيرادات الشبكات، مما يشير إلى لعبة منصة لتحدي هيمنة سيسكو. قواعد خصوصية البيانات الفيدرالية وعلى مستوى الولاية تحفز أيضاً تبني الخدمة المدارة من قبل المؤسسات التي تفتقر لموارد الامتثال الداخلية.

آسيا والمحيط الهادئ مؤهلة لمعدل نمو سنوي مركب قدره 28.9% حتى عام 2030 حيث تمول الحكومات بناء البنية التحتية الرقمية وتجارِي شركات الاتصالات تقسيم الجيل الخامس الخاص للحرم الجامعي الصناعي. تشجع توجيهات توطين البيانات الصينية نماذج الشبكة كخدمة للسحابة السيادية، بينما يحفز برنامج الحافز المرتبط بالإنتاج في الهند رقمنة المصانع، مما يعزز الطلب الإقليمي معاً.

تبقى أوروبا غنية بالفرص رغم الأنظمة الصارمة؛ قانون المرونة التشغيلية الرقمية القادم يدفع البنوك وشركات التأمين نحو الاتصال المدار الذي يدمج التقارير الجاهزة للتدقيق. يصمم مزودو الخدمة عروضاً لإرضاء اللائحة العامة لحماية البيانات وقابلية النقل لقانون البيانات ومعايير المرونة السيبرانية الناشئة، مما يعزز التبني المستقر. أمريكا اللاتينية والشرق الأوسط وأفريقيا لا تزال ناشئة لكنها تكتسب زخماً مع ارتفاع توفر الخدمة السحابية وتقلبات أسعار الطاقة تزيد الشهية لنماذج الاستهلاك التشغيلي القابلة للتنبؤ.

المشهد التنافسي

المنافسة معتدلة لكنها تتكثف حيث تتقارب شركات صناعة المعدات وشركات الاتصالات ومقدمي الخدمات السحابية الفائقة على عروض القيمة المرتكزة على المنصة. تدافع سيسكو عن حصتها من خلال الضمان المدفوع بالذكاء الاصطناعي و SASE المتكامل، مؤخراً شراكة مع NVIDIA لتبسيط أنسجة مركز البيانات الجاهزة للذكاء الاصطناعي. عرض HPE لـ Juniper سيضاعف قاعدة الشبكات القابلة للخدمة تقريباً ثلاث مرات، بينما تستفيد Broadcom من VMware لتجميع خدمات الشبكة السحابية مع الحوسبة والتخزين.

شركات الاتصالات مثل NTT و T-جوال تميز نفسها عبر تقسيم الجيل الخامس الخاص ونقاط إدراج الحوسبة الطرفية. الشركات الناشئة تحقن أفكار جديدة: Alkira جمعت 184 مليون دولار أمريكي لبناء تراكبات الشبكة كخدمة متعددة السحب، الطريق السريع 9 كشفت عن أنسجة السحابة المحمولة، و متر حصلت على 35 مليون دولار أمريكي لتقديم شبكات "شبيهة بـ AWS" في المقر. يسعى المزودون لدمج الذكاء الاصطناعي-ops والثقة الصفرية وشروط الاستهلاك المرنة، لكن المخاوف بشأن الاحتجاز الاحتكاري تنشط الاهتمام بأطر واجهة برمجة التطبيقات المفتوحة التي تدافع عنها MEF و TM Forum.

قادة صناعة الشبكة كخدمة

-

شركة DXC تكنولوجيا Company

-

شركة Cisco الأنظمة Inc.

-

AT&T مفكر ملكية

-

Verizon

-

TD SYNNEX Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: تعاونت Lumen مع Google سحابة لدمج سحابة WAN مع ألياف بعيدة المدى بسعة 400 Gbps، مما يمنح المؤسسات اتصالاً مباشراً بـ 50,000 موقع.

- أبريل 2025: أنهت Comcast أعمال الاستحواذ على Nitel، موسعة قدرات الشبكة كخدمة المدارة في المالية والرعاية الصحية.

- مارس 2025: وافقت وحدة Zayo التابعة لـ DigitalBridge على شراء ذراع الفيبر الحلول من Crown Castle مقابل 4.25 مليار دولار أمريكي، مضيفة 90,000 ميل طريق لمواجهة نمو حركة الذكاء الاصطناعي والسحابة.

- فبراير 2025: كشفت سيسكو و NVIDIA عن هندسة مركز بيانات مشتركة جاهزة للذكاء الاصطناعي تجمع السيليكون One مع تبديل نطاق-س.

نطاق تقرير سوق الشبكة كخدمة العالمي

الشبكة كخدمة (NaaS) هي بيع خدمات الشبكة من قبل أطراف ثالثة للعملاء الذين لا يريدون بناء بنيتهم التحتية الشبكية الخاصة. حلول الشبكة كخدمة تحزم موارد الشبكة والخدمات والتطبيقات كمنتجات يمكن للعديد من العملاء أو المستخدمين شراؤها، عادة لفترة متعاقد عليها ومحددة.

يُقسم سوق الشبكة كخدمة حسب النوع (الشبكة المحلية كخدمة والشبكة الواسعة كخدمة)، التطبيق (الخدمات السحابية [vCPE]، النطاق الترددي عند الطلب [BoD]، أمن الشبكة المتكامل كخدمة، الشبكة الواسعة [WAN]، والشبكة الخاصة الافتراضية [شبكة افتراضية خاصة])، القطاع الصناعي (الرعاية الصحية، الخدمات المصرفية والمالية وخدمات التأمين، التجزئة والتجارة الإلكترونية، تكنولوجيا المعلومات والاتصالات، التصنيع، النقل واللوجستيات، والقطاع العام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الشبكة المحلية كخدمة |

| الشبكة الواسعة كخدمة |

| مبدلات الحرم الجامعي كخدمة |

| ترابط مركز البيانات كخدمة |

| المعدات المباني الافتراضية (vCPE) |

| النطاق الترددي عند الطلب (BoD) |

| أمن الشبكة المتكامل كخدمة |

| الشبكة الخاصة الافتراضية (VPN) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة (SMEs) |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| القطاعات الصناعية الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب النوع | الشبكة المحلية كخدمة | ||

| الشبكة الواسعة كخدمة | |||

| مبدلات الحرم الجامعي كخدمة | |||

| ترابط مركز البيانات كخدمة | |||

| حسب التطبيق | المعدات المباني الافتراضية (vCPE) | ||

| النطاق الترددي عند الطلب (BoD) | |||

| أمن الشبكة المتكامل كخدمة | |||

| الشبكة الخاصة الافتراضية (VPN) | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة (SMEs) | |||

| حسب القطاع الصناعي | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية وخدمات التأمين | |||

| الرعاية الصحية | |||

| التصنيع | |||

| التجزئة والتجارة الإلكترونية | |||

| القطاعات الصناعية الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو السريع لسوق الشبكة كخدمة؟

التحول المبني على السحابة أولاً، والانتقال إلى نماذج النفقات التشغيلية، وتقارب SD-WAN مع SASE هي المحفزات الأساسية، مما يدفع السوق إلى معدل نمو سنوي مركب قدره 28.3% من عام 2025 إلى 2030.

ما حجم سوق الشبكة كخدمة بحلول عام 2030؟

من المتوقع أن يصل حجم سوق الشبكة كخدمة إلى 115.36 مليار دولار أمريكي في عام 2030، ارتفاعاً من 33.22 مليار دولار أمريكي في عام 2025.

أي منطقة تتوسع بأسرع معدل في تبني الشبكة كخدمة؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 28.9% حتى عام 2030، مدفوعة برقمنة التصنيع وقواعد توطين البيانات الصارمة.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة الشبكة كخدمة بسرعة؟

الحزم الاشتراكية الجاهزة تزيل الحواجز الرأسمالية وتوفر الأمان والأداء بدرجة المؤسسة، مما يدفع تبني المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 30.1%.

ما التحديات التي قد تبطئ نمو سوق الشبكة كخدمة؟

توجيهات سيادة البيانات ومخاوف الاحتجاز من قبل البائع وتعقيدات محاسبة الإيجار تحت IFRS 16/ASC 842 يمكن أن تؤخر أو تحد من النشر.

كيف يميز البائعون عروض الشبكة كخدمة الخاصة بهم؟

المزودون الرائدون يدمجون الضمان المدفوع بالذكاء الاصطناعي وتقسيم الجيل الخامس الخاص وواجهات برمجة التطبيقات المفتوحة، بينما يعززون المحافظ من خلال عمليات الاستحواذ مثل HPE-Juniper و Comcast-Nitel.

آخر تحديث للصفحة في: