حجم وحصة سوق الحليب المكثف

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

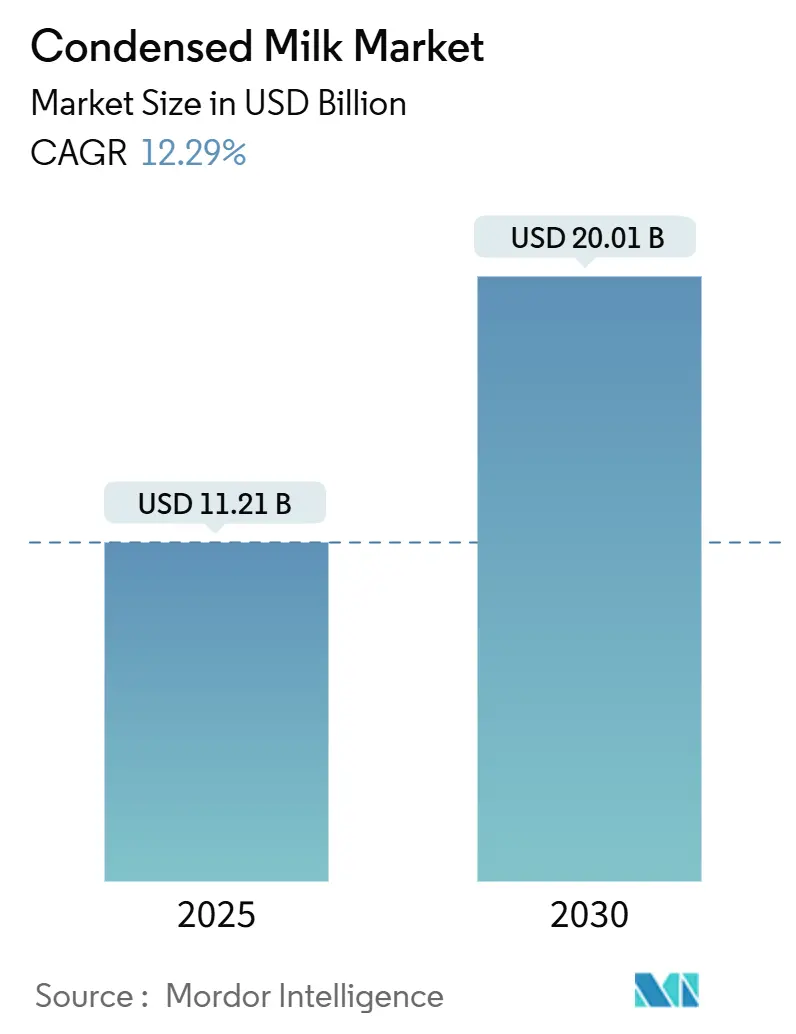

| حجم السوق (2025) | 11.21 مليار دولار أمريكي |

| حجم السوق (2030) | 20.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.29% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحليب المكثف من قبل Mordor Intelligence

من المتوقع أن يصل سوق الحليب المكثف العالمي، والذي بلغت قيمته 11.21 مليار دولار أمريكي في عام 2025، إلى 20.01 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 12.29% خلال فترة التوقع. لقد تحول السوق من منتج ألبان تقليدي إلى مكون أساسي يُستخدم في تصنيع المخبوزات والمشروبات الجاهزة للشرب والمنتجات النباتية. يتم دفع النمو من خلال الطلب المستمر من كل من معالجة الأغذية الصناعية وقطاعات التجزئة، حيث تساعد مدة صلاحية الحليب المكثف الطويلة وتنوع استخداماته المصنعين على إدارة عمليات سلسلة التوريد بفعالية. يتم دعم توسع السوق من خلال زيادة إنتاج المخبوزات والحلويات، خاصة في الأسواق الناشئة حيث تقود السكان الحضرية استهلاكاً أعلى للحلويات المعبأة والأطعمة المريحة. لقد أدى دمج الحليب المكثف المحلى في مشروبات القهوة الجاهزة للشرب إلى خلق فرص جديدة، حيث يستخدمه المصنعون للتحلية وتحسين القوام لتلبية الطلب المتزايد من ثقافة المقاهي.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، استحوذت التركيبات اللبنية على حصة 86.52% في عام 2024؛ من المتوقع أن ترتفع البدائل غير اللبنية/النباتية بمعدل نمو سنوي مركب قدره 14.01%.

- حسب الفئة، هيمنت الأنواع المحلاة بحصة 70.50% في عام 2024، بينما من المتوقع أن يحقق الحليب غير المحلى معدل نمو سنوي مركب قدره 12.00% من 2025-2030.

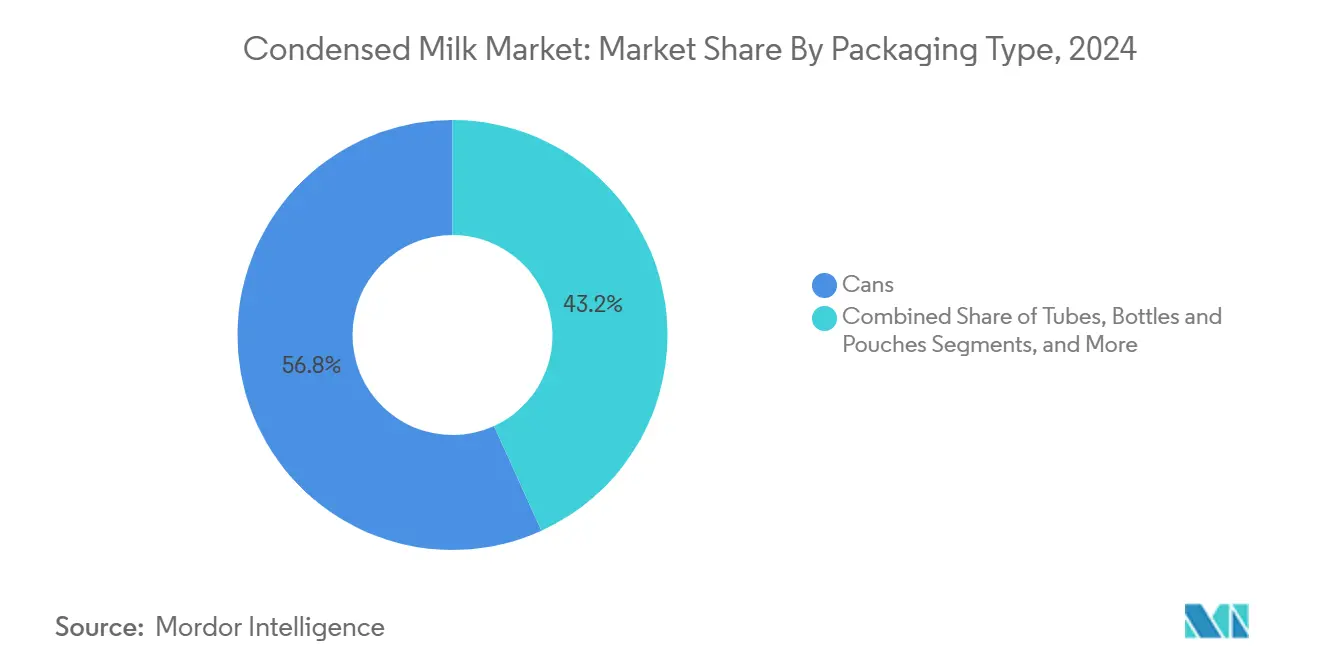

- حسب نوع التعبئة والتغليف، استحوذت العلب على 56.80% من حصة سوق الحليب المكثف في عام 2024، بينما من المقرر أن تتوسع أشكال الأنابيب بمعدل نمو سنوي مركب قدره 8.90% حتى عام 2030.

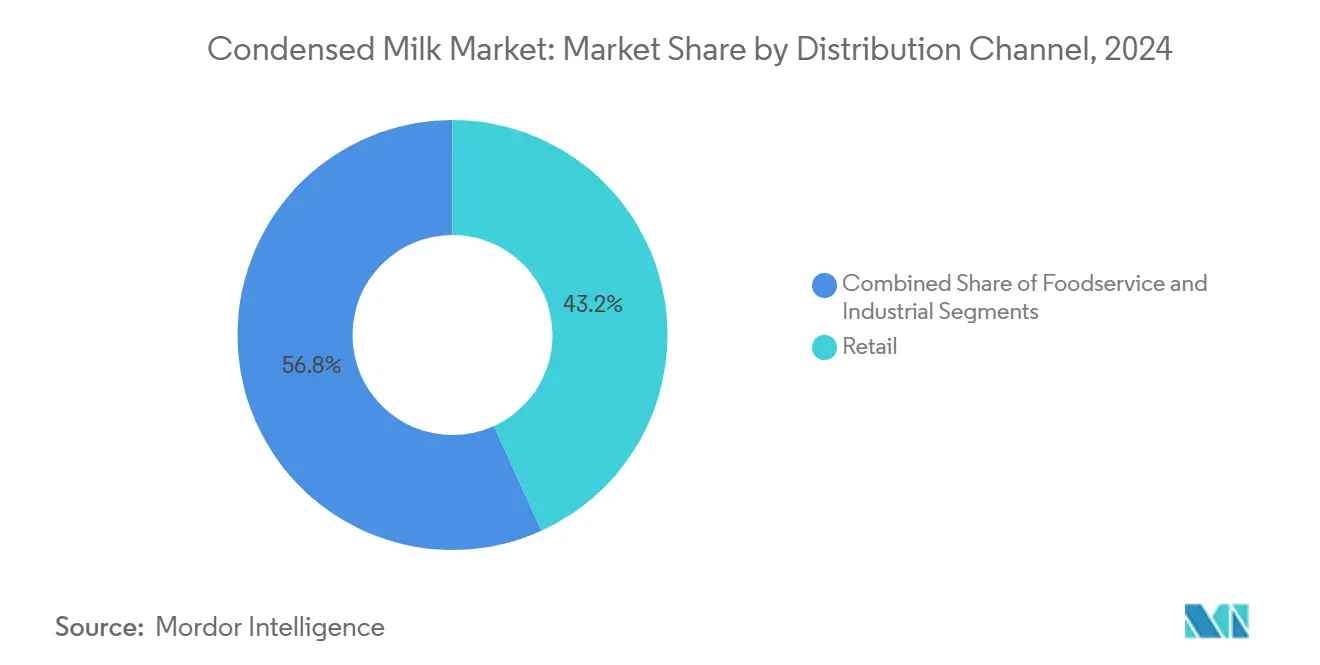

- حسب قناة التوزيع، استحوذت التجزئة على حصة 43.20% من حجم سوق الحليب المكثف في عام 2024، إلا أن خدمات الطعام تتقدم بأسرع معدل بنمو سنوي مركب قدره 10.40%.

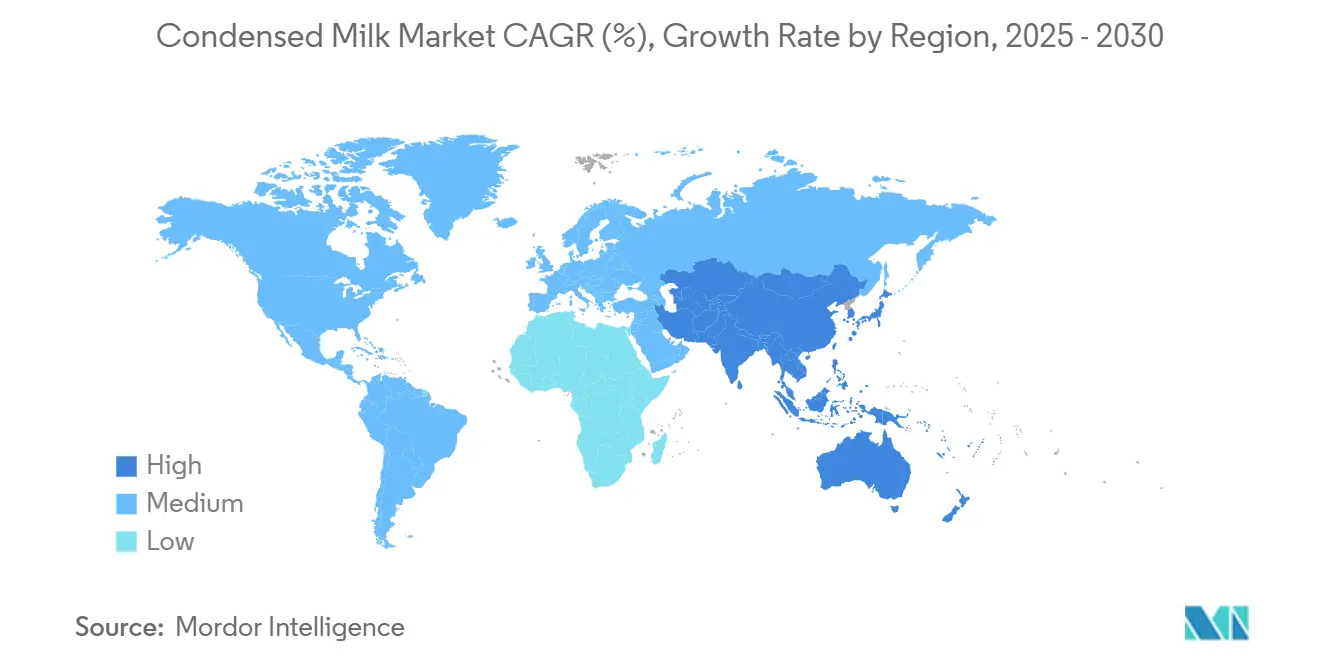

- حسب الجغرافيا، تصدرت أمريكا الشمالية بـ 41.22% من حصة سوق الحليب المكثف في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.50% حتى عام 2030.

اتجاهات ورؤى سوق الحليب المكثف العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في قدرة تصنيع المخبوزات والحلويات | +2.5% | عالمي، مع التركيز في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| الاستخدام المتزايد للحليب المكثف المحلى في مشروبات القهوة الجاهزة للشرب | +1.8% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ الحضرية | المدى القصير (≤ 2 سنة) |

| ظهور تركيبات الحليب المكثف النباتي/جوز الهند والشوفان | +1.2% | أمريكا الشمالية، أوروبا، أستراليا | المدى المتوسط (2-4 سنوات) |

| مدة الصلاحية الطويلة تعزز الطلب | +0.9% | عالمي، خاصة الأسواق الناشئة ذات السلسلة الباردة المحدودة | المدى الطويل (≥ 4 سنوات) |

| الراحة وتنوع الاستخدام | +0.7% | عالمي، مع التركيز على الأسواق الحضرية | المدى القصير (≤ 2 سنة) |

| الطلب المتزايد على الحلويات المستقرة على الرف في المراكز السياحية | +0.6% | المناطق المعتمدة على السياحة: الكاريبي، جنوب شرق آسيا، البحر الأبيض المتوسط | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في قدرة تصنيع المخبوزات والحلويات

وفقاً لأحدث البيانات المتاحة من الرابطة الدولية لمنتجات الألبان والمأكولات الجاهزة والمخبوزات[1]الرابطة الدولية لمنتجات الألبان والمأكولات الجاهزة والمخبوزات، "مبيعات الدولار في منتجات المخبوزات"، www.iddba.org، لعام 2024، ارتفعت المبيعات في إجمالي المخبوزات بنسبة 5.7% عن العام السابق لتصل إلى 43.5 مليار دولار أمريكي، بينما انخفضت مبيعات الوحدات بنسبة 1.7%. هذا النمو ولد طلباً متزايداً على الحليب المكثف كمكون أساسي في مختلف المخبوزات، بما في ذلك الكعك والمعجنات والحلويات. لقد عززت متعددة استخدامات الحليب المكثف في تطبيقات المخبوزات، من إثراء العجين إلى إنشاء الحشوات والطبقات العلوية، موقعه كمكون حاسم.

علاوة على ذلك، مع توسع قدرات تصنيع المخبوزات والحلويات، ازداد الطلب على الحليب المكثف، وهو مكون حيوي في الحشوات والكريمات والحلويات، بشكل كبير. مع توسع الإنتاج، يستفيد المصنعون من المدخلات اللبنية عالية الدهون والمستقرة على الرف، مثل الحليب المكثف، لتعزيز الكفاءة التشغيلية وتخفيف مخاطر التلف. لقد دفع هذا التحول استثمارات استراتيجية في سلسلة التوريد، بما في ذلك تحديث البنية التحتية للتخزين البارد وإقامة اتفاقيات طويلة الأجل مع موردي الألبان. هذه التدابير تضمن إمداداً موثوقاً للمكونات لدعم عمليات المخبوزات والحلويات واسعة النطاق.

الاستخدام المتزايد للحليب المكثف المحلى في مشروبات القهوة الجاهزة للشرب

يدمج منتجو القهوة الجاهزة للشرب بشكل متزايد الحليب المكثف المحلى كمكون متميز يوفر نكهات أصيلة بأسلوب المقاهي مع تبسيط عمليات الإنتاج. هذا التكامل يلبي طلب المستهلكين على تجارب القهوة المريحة التي تكرر تحضير القهوة التقليدي الفيتنامي والتايلاندي، حيث يعمل الحليب المكثف كمُحلي وكريمة. تستفيد شركات المشروبات من خصائص الاستحلاب الطبيعية للحليب المكثف لتحقيق قوام وملمس فم متسق عبر دورات الإنتاج، مما يقلل الحاجة إلى مثبتات إضافية أو مكونات صناعية.

بالإضافة إلى ذلك، فإن الاتجاه نحو مشروبات القهوة الجاهزة للشرب المتميزة قد استفاد بشكل خاص من الحليب المكثف المحلى، حيث تقود الفئات العمرية الأصغر، خاصة جيل الألفية والجيل Z، الطلب على قهوة البرو البارد والمشروبات المعززة بالعناصر الغذائية. لقد أدى تأثير وسائل التواصل الاجتماعي على تسويق هذه المنتجات إلى تسريع الاعتماد، مع اكتساب العروض الجذابة بصرياً والفريدة قوة جذب.

ظهور تركيبات الحليب المكثف النباتي من جوز الهند والشوفان

تستحوذ بدائل الحليب المكثف النباتية على حصة السوق من خلال التطورات التكنولوجية التي تكرر وظائف الألبان التقليدية مع معالجة عدم تحمل اللاكتوز والمخاوف البيئية. تستفيد التركيبات القائمة على جوز الهند من محتوى الدهون الطبيعية لتحقيق قوام كريمي، بينما تستفيد المتغيرات القائمة على الشوفان من محتوى البيتا جلوكان للحصول على موقع غذائي محسن. بالإضافة إلى ذلك، تقدم Nature's Charm، وهي لاعب رئيسي في السوق، حليب جوز الهند المكثف المحلى النباتي، والذي يُستخدم على نطاق واسع في الخبز والمشروبات.

إن الطلب المتزايد على هذه المنتجات يجبر شركات الألبان الراسخة والشركات الناشئة الناشئة على توسيع محافظها والاستفادة من سوق الحلويات النباتية سريع النمو. علاوة على ذلك، لا تقوم منتجات الحليب المكثف النباتية بتنويع عروض المستهلكين فحسب، بل تتماشى أيضاً مع أهداف الاستدامة المؤسسية من خلال تقليل الاعتماد على الزراعة الحيوانية وتقليل انبعاثات الكربون. أيضاً، يزيد تجار التجزئة الرئيسيون من مساحة الرف لمكونات الخبز النباتي، مما يعكس اعتماداً سائداً متزايداً وآفاق نمو قوية لتركيبات الحليب المكثف القائمة على جوز الهند والشوفان.

مدة الصلاحية الطويلة تعزز الطلب

لقد تكيفت صناعة الألبان مع عملياتها بعد الجائحة من خلال إعطاء الأولوية للمنتجات المستقرة على الرف، بما في ذلك الحليب المكثف. لقد عززت الشركات سلاسل التوريد الخاصة بها من خلال تنويع الموردين وتحسين إدارة المخزون والاستثمارات التكنولوجية. لقد نفذت الصناعة أنظمة التتبع والأتمتة لتحسين العمليات وتقليل التكاليف التشغيلية، مع دمج حلول التعبئة والتغليف المستدامة.

يوضح منشأة التصنيع المشترك الجديدة لشركة Suntado LLC التي تبلغ مساحتها 190,000 قدم مربع في بورلي، أيداهو، هذا التطور، حيث تنتج مشروبات الألبان والنباتات ذات العمر الافتراضي الممتد (ESL) ودرجة الحرارة العالية جداً (UHT). بدأت المنشأة، التي بدأت العمليات في يونيو 2024، في دمج تعبئة Tetra Pak لتحسين الاستدامة وتقليل احتياجات التبريد، بطاقة معالجة يومية تتراوح من 800,000 إلى مليون رطل من الحليب. إن التركيز على استقرار الرف مهم في المناطق ذات البنية التحتية المحدودة للسلسلة الباردة، مما يسمح بتوزيع الحليب المكثف في المناطق التي يبقى فيها نقل الألبان الطازجة صعباً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلبات في أسعار مسحوق الحليب الكامل العالمية | -1.4% | عالمي، مع تأثير حاد على المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنة) |

| فجوات السلسلة الباردة اللوجستية | -0.8% | الأسواق الناشئة: أفريقيا جنوب الصحراء، جنوب شرق آسيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| الحصص الصارمة للاستيراد على دهون الألبان | -0.6% | أمريكا الشمالية، أوروبا، الأسواق المحلية المحمية | المدى الطويل (≥ 4 سنوات) |

| توفر البدائل | -0.5% | الأسواق المتقدمة مع عروض منتجات متنوعة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلبات في أسعار مسحوق الحليب الكامل العالمية

تخلق تقلبات أسعار المواد الخام ضغطاً على الهوامش لمنتجي الحليب المكثف. إن الاضطرابات المرتبطة بالطقس في المناطق الرئيسية المنتجة للألبان، جنباً إلى جنب مع التوترات الجيوسياسية التي تؤثر على تدفقات التجارة، تضخم تقلبات الأسعار وتعقد مفاوضات العقود طويلة الأجل بين الموردين ومنتجي الأغذية. يواجه المنتجون الأصغر تحديات خاصة في إدارة مخاطر الأسعار، حيث يفتقرون إلى النطاق لتنفيذ استراتيجيات التحوط المتطورة أو التفاوض على اتفاقيات التسعير القائمة على الحجم مع موردي الألبان.

إن الانخفاض بنسبة 7% في إنتاج الحليب الأرجنتيني المتوقع لعام 2024 بسبب عدم الاستقرار الاقتصادي يوضح كيف يمكن للصدمات الإقليمية في العرض أن تتتالى عبر آليات التسعير العالمية، وفقاً لوزارة الزراعة الأمريكية [2]وزارة الزراعة الأمريكية، "الألبان والمنتجات السنوية- الأرجنتين (نوفمبر 2024)"، usda.gov/. يصبح التعاقد الآجل أساسياً للحفاظ على المواقف التنافسية، على الرغم من أنه يتطلب التزامات رأس مال عامل تجهد الموارد المالية للمشغلين الأصغر.

فجوات السلسلة الباردة اللوجستية: تتواصل تحديات التوزيع

يستمر سوق الحليب المكثف في مواجهة تحديات توزيع كبيرة، خاصة في الأسواق الناشئة ذات البنية التحتية غير المتطورة للسلسلة الباردة. تشمل القضايا الرئيسية نقص العمالة وارتفاع تكاليف النقل والحاجة إلى التحكم الصارم في درجة الحرارة للحفاظ على جودة المنتج. يستجيب قادة الصناعة بطرق نقل محسنة وحلول تعبئة محسنة وتكنولوجيا لمراقبة الظروف في الوقت الفعلي أثناء النقل.

إن أهمية الحفاظ على سلسلة باردة فعالة أمر بالغ الأهمية، حيث تؤثر مباشرة على مدة صلاحية المنتج وجودته، مما يخلق ميزة تنافسية لمنتجات الحليب المكثف المستقرة على الرف التي يمكنها تجاوز متطلبات التبريد. يتم نشر التقنيات المتقدمة، بما في ذلك الذكاء الاصطناعي وأنظمة التبريد الذكية، بشكل متزايد لتعزيز الفعالية التشغيلية في توزيع الألبان، على الرغم من أن التنفيذ يبقى غير متساو عبر الأسواق العالمية، مما يخلق تحديات وفرصاً لمنتجي الحليب المكثف مع شبكات التوزيع القوية.

تحليل القطاعات

حسب نوع التعبئة والتغليف: الابتكار يقود التنويع

تحتل العلب الحصة السائدة في السوق بنسبة 56.80% في عام 2024، بينما تظهر الأنابيب أعلى معدل نمو بمعدل نمو سنوي مركب قدره 8.90% خلال 2025-2030، مدفوعة بطلب المستهلكين على الراحة والتحكم في الأجزاء. تحافظ العلب على ريادتها في السوق بسبب الاستقرار المثبت على الرف والقبول الواسع من المستهلكين والفعالية من حيث التكلفة في التصنيع والتوزيع. كما يستفيد تنسيق العلب التقليدي من سلاسل التوريد الراسخة والبنية التحتية القوية لإعادة التدوير عبر الأسواق العالمية. ومع ذلك، تظهر أشكال تعبئة جديدة في السوق لمعالجة احتياجات المستهلكين المتطورة ومتطلبات الاستدامة.

تقدم مجموعة منتجات SIG، بما في ذلك الكرتون المعقم والأكياس ذات الفوهة وأنظمة الكيس في الصندوق لمنتجات الألبان والحليب المكثف المحلى، سلامة غذائية محسنة من خلال عمليات التعقيم المتقدمة وجودة منتج محسنة من خلال طرق الحفظ الأفضل وراحة متزايدة مع ميزات الصب السهل، مع تقليل التأثير البيئي من خلال تحسين المواد. يتم توضيح هذا الاتجاه من خلال تنفيذ Berglandmilch لأول آلة ملء SIG SmileBig 24 المعقمة في النمسا في منشأة كلاغنفورت، والتي تنتج عبوات كرتونية صديقة للبيئة بمعدل 24,000 وحدة في الساعة. إن قدرات الإنتاج عالية السرعة للمنشأة تمكن من الإمداد الفعال للسوق مع الحفاظ على سلامة المنتج وتقليل نفايات التعبئة والتغليف.

ملاحظة: سيتم توفير حصص القطاعات الفردية جميعها عند شراء التقرير

حسب الفئة: المحلى يهيمن بينما غير المحلى يتسارع

يحتل الحليب المكثف المحلى على حصة سوقية قدرها 70.50% في عام 2024، مدفوعاً بتطبيقاته الواسعة في كل من القطاعات الاستهلاكية والصناعية. تُعزى هيمنة المنتج إلى دوره الأساسي في الحلويات ومنتجات المخبوزات وتحضيرات الحلويات. من المتوقع أن ينمو قطاع الحليب المبخر غير المحلى بمعدل نمو سنوي مركب قدره 12.00% خلال 2025-2030. ينبع النمو في القطاع غير المحلى من الوعي الصحي المتزايد بين المستهلكين وتطبيقاته الأوسع في الأطعمة اللذيذة والمشروبات الجاهزة للشرب.

يتم دعم توسع القطاع أكثر من خلال محتواه المنخفض من السكر وتنوع استخدامه في تطبيقات الطبخ. في سوق الحليب المكثف، تحافظ علامة Carnation من نستله على الريادة السوقية مع وعي عالي بالعلامة التجارية من خلال التركيز على جودة المنتج والابتكار. يتم تعزيز نجاح العلامة التجارية من خلال مبادرات تطوير المنتجات المستمرة وشبكة التوزيع القوية عبر قنوات التجزئة.

حسب نوع المنتج: البدائل غير اللبنية تكتسب زخماً

تهيمن التركيبات اللبنية التقليدية على حصة سوقية قدرها 86.52% في عام 2024، مما يعكس البنية التحتية التصنيعية الراسخة وإلمام المستهلكين بمنتجات الحليب المكثف التقليدية. ومع ذلك، تتسارع البدائل غير اللبنية بمعدل نمو سنوي مركب قدره 14.01% حتى عام 2030، مدفوعة بالوعي بعدم تحمل اللاكتوز والمخاوف البيئية للاستدامة التي تعيد تشكيل قرارات الشراء عبر الأسواق المتقدمة. تستفيد القطاعات اللبنية من وفورات الحجم في المشتريات والمعالجة، حيث تمكن العلاقات الراسخة مع موردي الحليب من مصادر المواد الخام الفعالة من حيث التكلفة واتساق الجودة.

تواجه التركيبات النباتية تكاليف إنتاج أعلى بسبب متطلبات المعالجة المتخصصة ومصادر المكونات المتميزة، على الرغم من أن تحسين كفاءة التصنيع يضيق تدريجياً الفجوة في التكلفة. يقود الحليب المكثف القائم على جوز الهند النمو غير اللبني من خلال محتوى الدهون الطبيعية الذي يكرر بدقة قوام وملمس فم الألبان، بينما تكتسب المتغيرات القائمة على الشوفان قوة جذب في الأسواق التي تؤكد على الفوائد الغذائية والمصادر المستدامة. على سبيل المثال، في أكتوبر 2023، أطلقت شركة جوز الهند مجموعة من منتجات جوز الهند، بما في ذلك حليب جوز الهند المكثف.

حسب قناة التوزيع: نمو خدمات الطعام يتجاوز التجزئة

يحتل قطاع التجزئة على حصة سوقية قدرها 43.20% في عام 2024، محافظاً على موقعه كأكبر قناة توزيع. تعكس هذه الهيمنة تفضيل المستهلكين المتزايد لأنشطة الطبخ والخبز المنزلي، إلى جانب مدة صلاحية المنتج الطويلة وتنوع استخداماته في التطبيقات المنزلية. من المتوقع أن ينمو قطاع خدمات الطعام بمعدل نمو سنوي مركب قدره 10.40% خلال 2025-2030، مدفوعاً بالعدد المتزايد من المقاهي والمطاعم المتخصصة في الحلويات.

يتم دعم هذا النمو أكثر من خلال الشعبية المتزايدة لمشروبات القهوة المتخصصة وعروض الحلويات المبتكرة التي تدمج الحليب المكثف كمكون رئيسي. تنبع هيمنة قناة التجزئة من دور الحليب المكثف كمكون منزلي أساسي، خاصة في المناطق التي ينتشر فيها الخبز المنزلي. إن التوفر الواسع للمنتج في السوبرماركت ومتاجر الراحة والمنصات الإلكترونية قد عزز موقعه في قطاع التجزئة.

ملاحظة: سيتم توفير حصص القطاعات الفردية جميعها عند شراء التقرير

التحليل الجغرافي

تحافظ أمريكا الشمالية على حصة سوقية قدرها 41.22% في عام 2024 من خلال البنية التحتية الراسخة لمعالجة الأغذية والموقع المتميز للمنتجات، بينما تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 4.50% حتى عام 2030، مدفوعة بالتحضر وارتفاع الدخول المتاحة. يتطور سوق الحليب المكثف في أمريكا الشمالية من خلال تفضيلات المستهلكين المتغيرة وديناميكيات الإنتاج، مع بقاء الولايات المتحدة المستهلك المهيمن. تتوقع وزارة الزراعة الأمريكية أن يصل إنتاج الحليب الأمريكي إلى 228.2 مليار رطل في عام 2024، بزيادة قدرها 0.7%، مدفوعة بتحسن الإنتاج لكل بقرة رغم انخفاض أحجام القطعان [3]وزارة الزراعة الأمريكية، "منتدى النظرة الزراعية 2024- توقعات للألبان الأمريكية"، usda.gov/. أيضاً، يتحول الطلب الاستهلاكي نحو المنتجات المتميزة والمتخصصة، خاصة في قطاع القهوة الجاهزة للشرب (RTD)، حيث يعتبر الحليب المكثف مكوناً رئيسياً في قهوة البرو البارد والمشروبات المعززة بالعناصر الغذائية المفضلة لدى المستهلكين الأصغر سناً.

يتم تغذية نمو آسيا والمحيط الهادئ بالتحضر وثقافة المقاهي. في فيتنام، تهيمن Vinamilk وFrieslandCampina على أعلى حصة من الإنتاج المحلي تقريباً، مما يسلط الضوء على مخاطر التركز وأيضاً قوة العلامة التجارية. إن النمو السنوي في إندونيسيا للحليب المكثف المحلى يؤكد المودة الاستهلاكية الدائمة المرتبطة بالمشروبات التقليدية، وفقاً للبنك الدولي. إن النقص في السلسلة الباردة يحد من الانتشار في ريف إندونيسيا والهند، لكن الاستثمار المستمر في البنية التحتية المدعوم بالتمويل متعدد الأطراف يهدف إلى فتح جيوب طلب جديدة.

تؤكد أوروبا على الاستدامة وشهادات الجودة. سجلت الجمعية الأوروبية للألبان ارتفاع إنتاج الحليب إلى 145 مليون طن في عام 2024، مع قيام المعالجين بتوجيه الأحجام الإضافية إلى البنود ذات القيمة المضافة بدلاً من الزبدة السلعية. بالإضافة إلى ذلك، يتبنى المستهلكون في شمال أوروبا، الحساسون للبصمات الكربونية، الحليب المكثف النباتي، مما يشجع مصانع الألبان الراسخة على الاستحواذ على العلامات التجارية النباتية المتخصصة أو الشراكة معها. تبقى أوروبا الشرقية موجهة بالسعر، وتدعم الطلب على المنتجات المعلبة المحلاة المستوردة من بولندا وهولندا.

المشهد التنافسي

يُظهر سوق الحليب المكثف تشتتاً معتدلاً. هذا يخلق بيئة حيث تحافظ الشركات الراسخة على حصة سوقية كبيرة بينما يمكن للمتخصصين الإقليميين والعلامات التجارية الناشئة المنافسة بفعالية. تقود شركات مثل نستله وFrieslandCampina وFonterra من خلال شبكات التوزيع الواسعة والاعتراف بالعلامة التجارية.

ومع ذلك، أمنت الشركات الإقليمية مثل Vinamilk مواقع سوقية كبيرة. في عام 2023، عززت FrieslandCampina حضورها في جنوب شرق آسيا من خلال الاستثمار في منشأة إنتاج حليب مكثف محلى جديدة في إندونيسيا. يقدم السوق فرص نمو في البدائل النباتية وأشكال التعبئة والتغليف المتخصصة.

يشمل الداخلون الجدد إلى السوق منتجي متخصصين نباتيين وشركات تركز على التكنولوجيا مثل Warmsener، والتي تنتج حليب مكثف عادل التجارة ونباتي باستخدام طرق الإنتاج الحديثة. أصبح التحول الرقمي أساسياً لنجاح السوق، كما هو موضح من خلال مبادرات Vinamilk الرقمية في الكفاءة التشغيلية وإشراك العملاء، والتي ساعدت في تحقيق زيادة في الإيرادات بنسبة 2.2% سنوياً إلى 61,824 مليار دونغ فيتنامي في عام 2024.

قادة صناعة الحليب المكثف

-

شركة Santini Foods, Inc.

-

شركة Hochwald Foods GmbH

-

شركة Arla Foods Amba

-

شركة Nestlé S.A.

-

شركة Eagle Brand Holdings

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Soprole، وهي شركة تصنيع ألبان تشيلية معروفة بمنتجات الجبن والحليب واللبن، الحليب المكثف إلى خط منتجاتها. هذه الإضافة توسع محفظة Soprole لمعالجة الطلب المتزايد في السوق على منتجات الألبان.

- يناير 2025: أكملت شركة Galloway Company، وهي شركة تصنيع مكونات الألبان مقرها ويسكونسن، توسعة منشأة في عمليات Neenah. إن تنفيذ مبخر مصمم خصيصاً زاد طاقة إنتاج الحليب المكثف المحلى للمصنع بنسبة 100%.

- يونيو 2024: أطلقت Brancourts Dairy حليبها المكثف في كيس شفاف قابل للتسخين وآمن للطعام ومبتكر يزن 1.2 كيلوغرام. مصممة لتلبية المتطلبات المحددة للخبازين، هذه التعبئة والتغليف المتقدمة تمكن المستخدمين من مراقبة الحليب المكثف المحلى بصرياً أثناء تحوله إلى كراميل، مما يسمح بالتحكم الدقيق في تحقيق اللون والقوام المرغوب فيهما.

- مايو 2024: قدمت LTH Food Industries حليب Jersey Durian المكثف المحلى بنكهة في الفلبين. يوضح المنتج فرص السوق للحليب المكثف المحلى بنكهة الدوريان كمكون رئيسي في تصنيع الحلويات، بما في ذلك كعك الدوريان وتارت الفطائر والباستيلاس.

نطاق تقرير سوق الحليب المكثف العالمي

الحليب المكثف هو منتج ذو قيمة مضافة مشتق من الحليب عن طريق تقليل محتوى الماء، مع/بدون إضافة السكر للحصول على منتج كثيف.

يتم تقسيم سوق الحليب المكثف العالمي حسب نوع المنتج والفئة ونوع التعبئة والتغليف وقناة التوزيع والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى حليب مكثف لبني وغير لبني. بناءً على الفئة، يتم تقسيم السوق إلى حليب مكثف محلى وغير محلى. حسب نوع التعبئة والتغليف، يتم تقسيم السوق إلى علب وأنابيب وزجاجات وأكياس وكرتون وأخرى. يتم تقسيم السوق حسب قنوات التوزيع إلى التجزئة وخدمات الطعام والصناعي. يتم تقسيم قطاع التجزئة أكثر إلى السوبرماركت/الهايبرماركت ومتاجر الراحة والمتاجر المتخصصة والمتاجر الإلكترونية وقنوات التجزئة الأخرى. بالمثل، يتم تقسيم القناة الصناعية إلى المخبوزات والحلويات والمشروبات ومشروبات الألبان وتغذية الرضع والأطفال وأخرى. يتم أيضاً تقسيم السوق بناءً على الجغرافيا كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحديد حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الألبان |

| غير الألبان/النباتي |

| الحليب المكثف المحلى |

| الحليب المبخر غير المحلى |

| العلب |

| الأنابيب |

| الزجاجات والأكياس |

| الكرتون (تيترا باك وأخرى) |

| أخرى |

| التجزئة | السوبرماركت/الهايبرماركت |

| متاجر الراحة | |

| المتاجر المتخصصة | |

| التجزئة الإلكترونية | |

| خدمات الطعام | |

| الصناعي | المخبوزات والحلويات |

| المشروبات ومشروبات الألبان | |

| تغذية الرضع والأطفال | |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الألبان | |

| غير الألبان/النباتي | ||

| حسب الفئة | الحليب المكثف المحلى | |

| الحليب المبخر غير المحلى | ||

| حسب نوع التعبئة والتغليف | العلب | |

| الأنابيب | ||

| الزجاجات والأكياس | ||

| الكرتون (تيترا باك وأخرى) | ||

| أخرى | ||

| حسب قناة التوزيع | التجزئة | السوبرماركت/الهايبرماركت |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| التجزئة الإلكترونية | ||

| خدمات الطعام | ||

| الصناعي | المخبوزات والحلويات | |

| المشروبات ومشروبات الألبان | ||

| تغذية الرضع والأطفال | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الحليب المكثف؟

حجم سوق الحليب المكثف هو 11.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20.01 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 12.29%.

أي منطقة تحتل أكبر حصة في سوق الحليب المكثف؟

تقود أمريكا الشمالية بحصة سوقية 41.22% في عام 2024، مدعومة بالبنية التحتية المتقدمة للمعالجة والموقع المتميز.

أي نوع من المنتجات ينمو بأسرع معدل داخل سوق الحليب المكثف؟

الحليب المكثف النباتي، خاصة تركيبات جوز الهند والشوفان، من المقرر أن يتوسع بمعدل نمو سنوي مركب 14.01% حتى عام 2030، متجاوزاً منتجات الألبان.

أي الشركات تقود الاستثمار الاستراتيجي في إنتاج الحليب المكثف؟

أعلنت نستله وEagle Brand Holdings وArla Foods Amba عن ترقيات للمنشآت بمليارات الدولارات وشراكات لتعزيز الطاقة والتوسع جغرافياً.

آخر تحديث للصفحة في: