حجم وحصة سوق أمان السحابة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

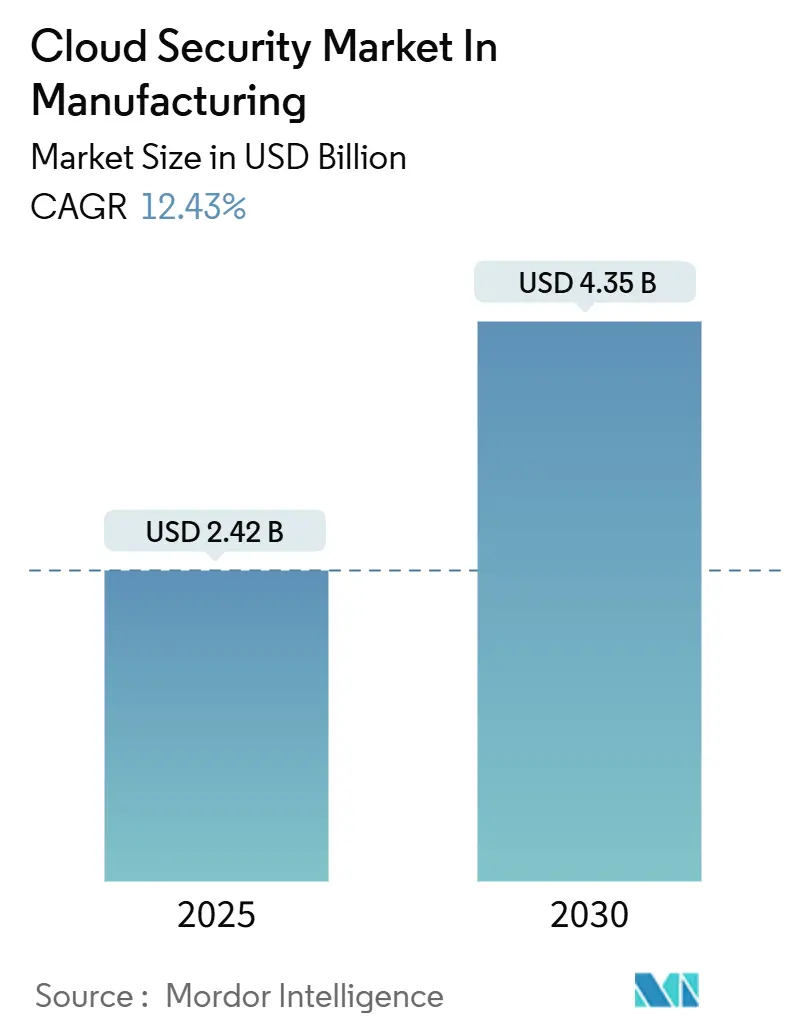

| حجم السوق (2025) | 2.42 مليار دولار أمريكي |

| حجم السوق (2030) | 4.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.43% CAGR |

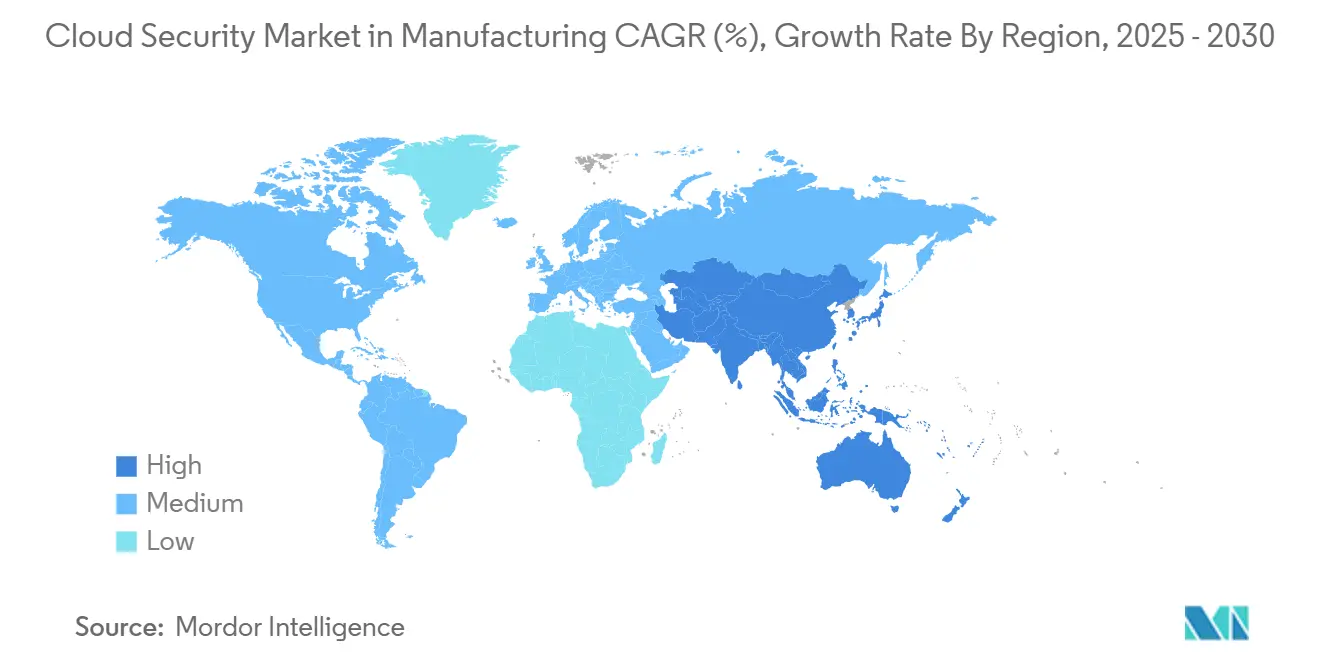

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

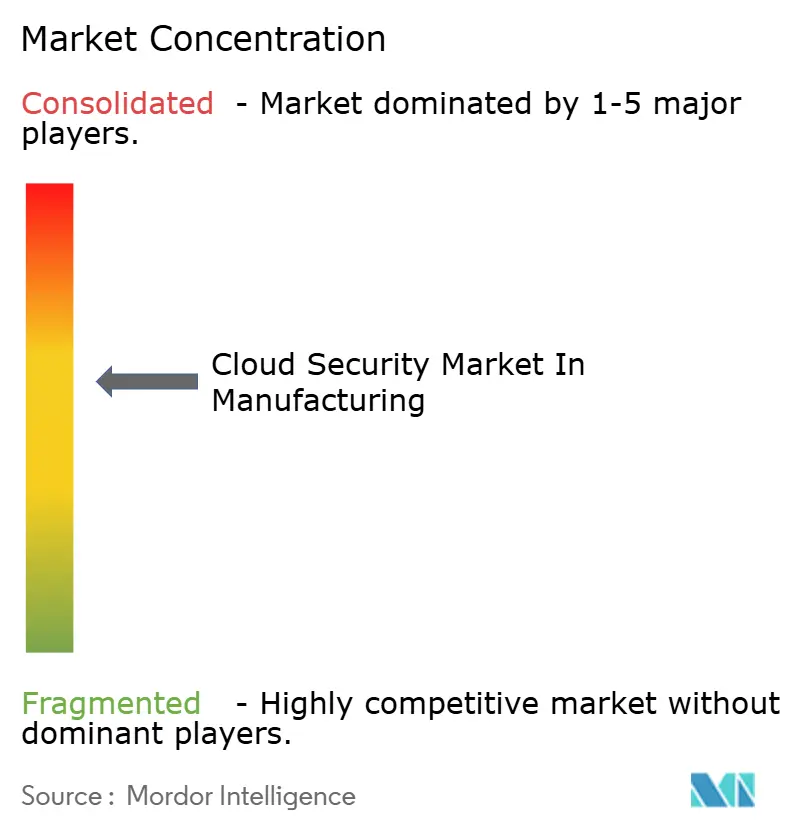

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان السحابة من قبل مردور إنتليجنس

يقدر حجم سوق أمان السحابة في التصنيع بـ 2.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.35 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 12.4%. إن الهجرة المستمرة لأنظمة الإنتاج إلى السحابات العامة والهجينة، إلى جانب 25.7% من جميع الحوادث السيبرانية العالمية التي تضرب المصنعين في عام 2024، يدفع الإنفاق على الدفاعات المرنة المخصصة للصناعة. ارتفعت متوسط تكاليف الاختراق إلى 5.56 مليون دولار أمريكي في عام 2024 وبلغ متوسط وقت التعطل غير المخطط له 22,000 دولار أمريكي في الدقيقة، مما يجعل الاستثمار الاستباقي في ضوابط الهوية وبنية الثقة الصفرية والاستجابة للتهديدات المدفوعة بالذكاء الاصطناعي ضرورة على مستوى مجلس الإدارة[1]IBM، "تقرير تكلفة خرق البيانات 2024،" ibm.com. يتسارع دمج منصات الموردين حيث يفضل المشترون القدرات المتكاملة التي تغطي كل من أصول تكنولوجيا المعلومات وتكنولوجيا التشغيل، بينما تؤثر تفويضات السحابة السيادية في أوروبا وآسيا على خيارات النشر. يعتمد التمايز التنافسي الآن على التحليلات المدفوعة بالذكاء الاصطناعي والمعالجة منخفضة الكمون ودعم التشفير الجاهز للكم حيث يسعى المصنعون للحصول على خرائط طريق أمنية مقاومة للمستقبل.

النقاط الرئيسية من التقرير

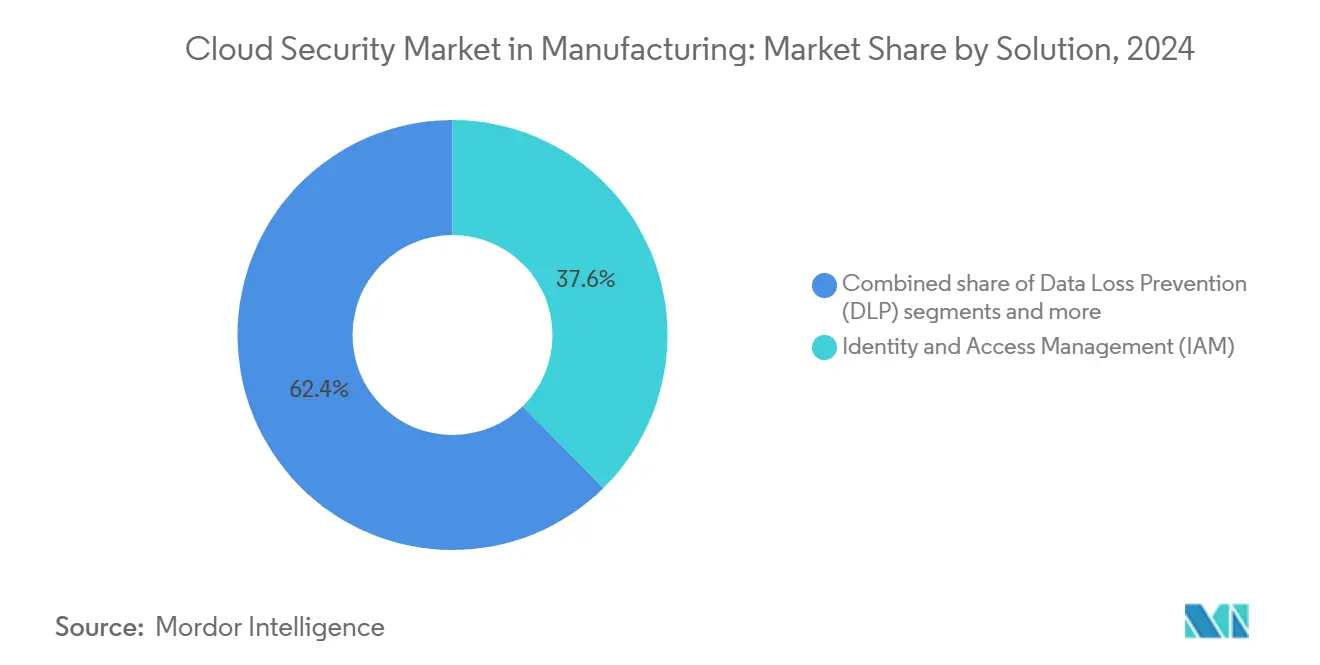

- حسب الحل، تصدرت إدارة الهوية والوصول بحصة 37.6% من سوق أمان السحابة في التصنيع في عام 2024؛ من المتوقع أن يتوسع منع فقدان البيانات بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب نوع الأمان، شكل أمان التطبيقات 38.1% من حصة الإيرادات في عام 2024، بينما يسجل أمان الشبكة أسرع معدل نمو سنوي مركب 12.8% حتى عام 2030.

- حسب نموذج الخدمة، استحوذ أمان المنصة كخدمة على 56.7% من حجم سوق أمان السحابة في التصنيع في عام 2024؛ من المقرر أن ينمو أمان البرمجيات كخدمة بمعدل نمو سنوي مركب 13.6% حتى عام 2030.

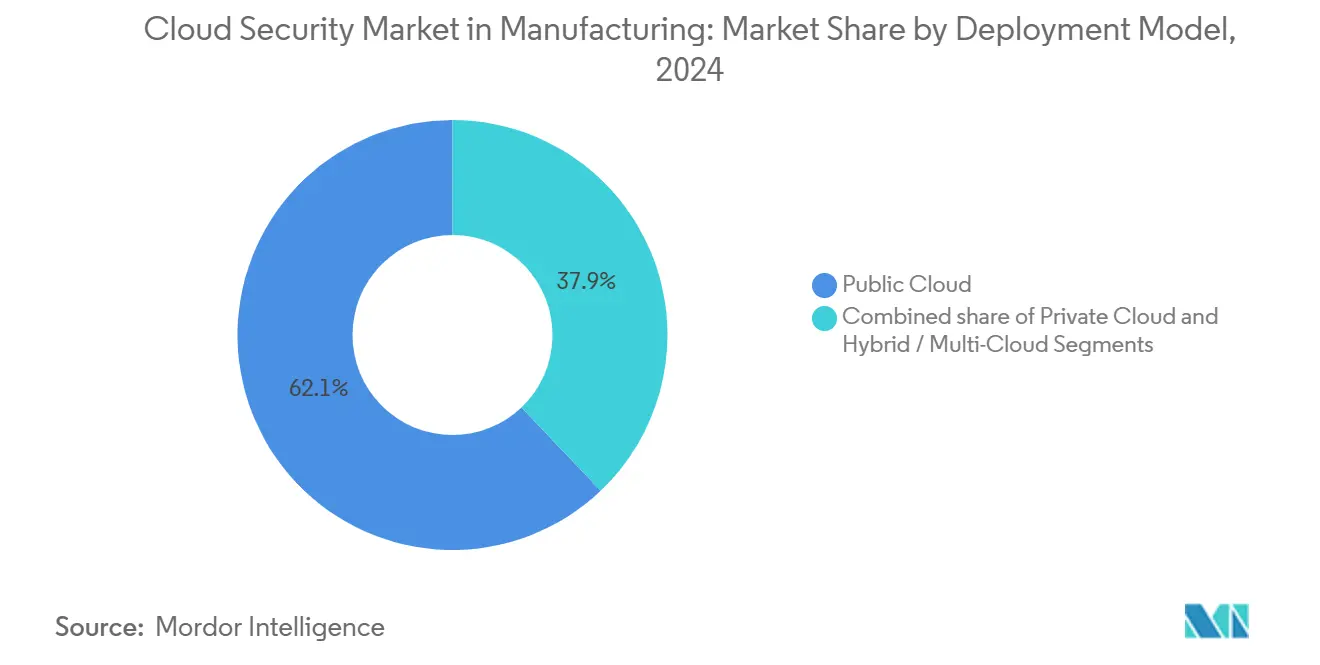

- حسب نموذج النشر، احتلت السحابة العامة 62.1% من التبني في عام 2024، بينما ترتفع تكوينات السحابة الهجينة/متعددة السحابات بمعدل نمو سنوي مركب 13.9%.

- حسب حجم المؤسسة، مثلت المؤسسات الكبيرة 69.8% من الإنفاق في عام 2024، والمؤسسات الصغيرة والمتوسطة تظهر معدل نمو سنوي مركب أقوى 14.2% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بريادة السوق بنسبة 38.6% في عام 2024؛ آسيا-المحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 13.2%.

اتجاهات ورؤى سوق أمان السحابة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد تعقيد السحابة المتعددة يرفع سطح الهجوم | +2.1% | عالمياً، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التفويضات التنظيمية تسرّع إنفاق الأمان | +2.8% | أوروبا (NIS2)، أمريكا الشمالية (CMMC)، توسع إلى آسيا-المحيط الهادئ | المدى القصير (≤ سنتين) |

| المعالجة المستقلة المدفوعة بالذكاء الاصطناعي تقلل متوسط وقت الاستجابة | +1.9% | عالمياً، بقيادة المتبنين المبكرين في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| موجة دمج منصة حماية التطبيقات السحابية الأصلية (CNAPP) | +1.7% | عالمياً، مُتركزة في أسواق السحابة الناضجة | المدى المتوسط (2-4 سنوات) |

| تعرض اقتصاد واجهة برمجة التطبيقات يقود ميزانيات الأمان | +1.5% | عالمياً، خاصة في مراكز التصنيع المتقدمة رقمياً | المدى القصير (≤ سنتين) |

| تجارب التشفير الآمن للكم في مقدمي الخدمات الفائقين | +0.8% | أمريكا الشمالية وأوروبا، توسع إلى آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تعقيد السحابة المتعددة يرفع سطح الهجوم

يعمل المصنعون الآن عبر AWS وAzure وGoogle Cloud، مع استخدام 95% منهم لمقدمي خدمات اثنين على الأقل. ربط هذه البيئات بأنظمة ورشة العمل القديمة يضاعف نقاط دخول التهديدات ويعقد محاذاة الامتثال. منصات أمان السحابة الموحدة التي تفسر كل من بيانات تكنولوجيا المعلومات وتكنولوجيا التشغيل تتطلب ميزانيات مميزة. الطلب شديد على الضوابط الخالية من الوكلاء والمدركة لوقت التشغيل التي تحمي متحكمات المنطق القابل للبرمجة دون تعطيل الإنتاج. الموردون الذين يبسطون تنظيم السياسات عبر العقارات غير المتجانسة يكتسبون ميزة واضحة.

التفويضات التنظيمية تسرّع إنفاق الأمان

تنفيذ توجيه NIS2 للاتحاد الأوروبي والتزامات CMMC المستوى 2 الأمريكية يفرض ترقيات فورية للمراقبة وإبلاغ الحوادث وضمان سلسلة التوريد[2]المفوضية الأوروبية، "توجيه NIS2،" ec.europa.eu. يستثمر المصنعون في الخدمات المعتمدة من FedRAMP وأدوات الامتثال الآلية لتجنب استبعاد العقود. القوانين المشابهة في الهند واليابان تضخم التعقيد، مما يحفز اعتماد السحابات السيادية المستضافة إقليمياً لتوطين البيانات الحساسة. النوافذ القصيرة للنشر تحول الامتثال من مهمة حوكمة إلى محفز ميزانية أساسي.

المعالجة المستقلة المدفوعة بالذكاء الاصطناعي تقلل متوسط وقت الاستجابة

وكلاء Gemini من Google Cloud وSiemens SIBERprotect يوضحان كيف يقلص الذكاء الاصطناعي متوسط الوقت للاستجابة في مناطق تكنولوجيا المعلومات وتكنولوجيا التشغيل. الكتب المرجعية المستقلة التي تعزل الروبوتات المصابة بالبرمجيات الخبيثة خلال مللي ثانية تحافظ على استمرارية الإنتاج وتتجنب خسائر التعطل بملايين الدولارات. النشر الناجح يقرن تحليلات التعلم الآلي مع ضوابط الهوية الدقيقة لتنفيذ إجراءات آمنة بالتصميم، رغم أن فرق الحوكمة لا تزال تتحقق من التجاوزات للحفاظ على الضمان التشغيلي.

موجة دمج منصة حماية التطبيقات السحابية الأصلية (CNAPP)

استحواذ Fortinet على Lacework في يونيو 2024 وشراء Palo Alto Networks لـQRadar يظهران الزخم نحو مجموعات CNAPP ذات الواجهة الواحدة. المصنعون المتعبون من انتشار الأدوات يفضلون الموردين الذين يدمجون إدارة الوضعية وحماية أحمال العمل وحوكمة الاستحقاقات تحت ترخيص واحد. الدمج يفتح أيضاً مشاركة سياق أعمق، مما يسمح لمحركات الذكاء الاصطناعي بترتيب أولويات التنبيهات حسب تأثير الإنتاج. المسح الخالي من الوكلاء يجذب المصانع المترددة في تثبيت الكود على أجهزة التحكم الحتمية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دين الهوية من هويات الآلة غير المدارة | -1.8% | عالمياً، حاد بشكل خاص في بيئات التصنيع الآلية | المدى القصير (≤ سنتين) |

| نقص مهندسي الأمان المتمرسين في السحابة | -2.2% | عالمياً، الأكثر شدة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| احتكاكات السيادة عبر الحدود تبطئ الطرح | -1.4% | عالمياً، مع أعلى تأثير في أوروبا وآسيا-المحيط الهادئ بسبب GDPR ومتطلبات السحابة السيادية | المدى المتوسط (2-4 سنوات) |

| رسوم الخروج المخفية تضخم التكلفة الإجمالية للملكية للبنى السحابية الآمنة | -1.1% | عالمياً، تؤثر خاصة على عمليات النشر متعددة السحابات والهجينة | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

دين الهوية من هويات الآلة غير المدارة

أجهزة إنترنت الأشياء والروبوتات وبوابات الحافة تفوق البشر في أرضية المصنع، لكن 75% من الشركات تفتقر للإشراف على دورة حياة بياناتهم الاعتمادية. الشهادات القديمة والمفاتيح المرمزة بقوة توفر مسارات استمرار سرية للمهاجمين. توسيع نطاق الثقة الصفرية إلى ملايين الهويات غير البشرية يتطلب سير عمل آلي للاكتشاف والتدوير والإلغاء لا تزال العديد من المصانع تفتقر إليه، مما يقيد الاستيعاب الفوري للخدمات السحابية المتقدمة.

نقص مهندسي الأمان المتمرسين في السحابة

الأدوار الأمنية الهجينة التي تمتد عبر Kubernetes وLDAP وبرامج PLC الثابتة تبقى نادرة. التصنيع يتأخر عن التكنولوجيا والمالية في جاذبية العلامة التجارية للموظف، مما يوسع الشواغر لمهندسي DevSecOps ومهندسي أمان تكنولوجيا التشغيل. بدون موظفين لضبط السياسات أو التحقيق في التنبيهات، تؤجل بعض الشركات الهجرات أو تعتمد بشكل مفرط على مقدمي الخدمات المدارة، مما يقلم النمو المحتمل في سوق أمان السحابة في التصنيع.

تحليل القطاعات

حسب الحل: ريادة إدارة الهوية والوصول وسط تسارع منع فقدان البيانات

هيمنت إدارة الهوية والوصول على 37.6% من سوق أمان السحابة في التصنيع في عام 2024، مما يعكس الحاجة الملحة لحماية كل جلسة مستخدم وآلة. يدمج المصنعون قبو الوصول المميز مع تقسيم الثقة الصفرية لكبح الحركة الجانبية. مكدسات إدارة الهوية والوصول الحديثة تدمج سلطات الشهادات للروبوتات والطابعات الإضافية، موحدة السياسة عبر تكنولوجيا المعلومات وتكنولوجيا التشغيل. منع فقدان البيانات، الذي يرتفع بمعدل نمو سنوي مركب 12.5%، يكتسب جذباً حيث تتدفق ملفات التصميم الخاضعة لضوابط التصدير بين أنظمة CAD ومجمعي العقود. منع فقدان البيانات المتقدم الذي يصنف مخططات الهندسة ويحجب الاستخراج بذروات الشذوذ يتناول سرقة الملكية الفكرية المتزايدة.

ميزات التقسيم الدقيق تعزز إدارة الهوية والوصول بربط السياسات الديناميكية بأحمال العمل في مجموعات Kubernetes التي تغذي خطوط الإنتاج. الوصول الشرطي باستخدام درجات المخاطر في الوقت الفعلي يضبط بيانات الاعتماد أثناء الاشتباه في التسوية، مما يرفع المرونة ضد برمجيات الفدية. في الوقت نفسه، وحدات التشفير وإدارة المفاتيح تكتسب صلة حيث تدخل خوارزميات جاهزة للكم في التجارب. مجتمعة، هذه الاتجاهات تبقي سوق أمان السحابة في التصنيع مركزاً على الضوابط المتمركزة على الهوية التي يمكنها التوسع إلى ملايين نقاط النهاية دون إضعاف وقت التشغيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الأمان: تركيز التطبيق يقود الابتكار في الشبكة

احتل أمان التطبيقات حصة 38.1% من سوق أمان السحابة في التصنيع في عام 2024 حيث تعيد الشركات الصناعية منصة أحمال العمل MES وPLM في حاويات مستضافة في السحابات العامة[3]Palo Alto Networks، "T-Mobile تتعاون مع Palo Alto Networks على 5G SASE،" paloaltonetworks.com. الحماية في وقت التشغيل وتحليل تركيب البرمجيات وبوابات واجهة برمجة التطبيقات تشكل طبقات الدفاع الأساسية. من المتوقع أن ينمو أمان الشبكة بنسبة 12.8% سنوياً، مدفوعاً بالفحص الشرقي-الغربي لحركة تكنولوجيا التشغيل التي تعبر روابط SD-WAN إلى بحيرات البيانات السحابية. يطبق المصنعون فحص الحزم العميق المضبوط لبروتوكولات Modbus وOPC UA لإحباط انتحال الأوامر.

عمليات النشر على الحافة التي تستفيد من شبكات 5G الخاصة ترفع أكثر الطلب على جدران الحماية الدقيقة ووصول الشبكة بثقة صفرية. أمان قواعد البيانات ونقاط النهاية والبريد الإلكتروني يحافظ على استيعاب ثابت، لكن الإنفاق الإضافي يتقارب على محركات كشف الشبكة والاستجابة التي تربط شذوذ الحركة بسجلات التطبيقات. هذا التقارب يؤكد كيف أن سوق أمان السحابة في التصنيع يعامل بشكل متزايد طبقات التطبيق والشبكة كنسيج واحد محكوم بمحركات سياسة موحدة.

حسب نموذج الخدمة: هيمنة المنصة كخدمة تتحدى نمو البرمجيات كخدمة

شكل أمان المنصة كخدمة 56.7% من الإيرادات في عام 2024، مؤكداً رغبة المصنعين في التحكم في سلاسل المترجم ومكتبات وقت التشغيل مع الاستفادة من البنية التحتية المدارة. يوفر الموردون مخططات التقوية والافتراضيات الأقل امتيازاً وكشف الانحراف الذي يتطابق بدقة مع خطوط DevSecOps. أمان البرمجيات كخدمة، مع ذلك، يتوسع بمعدل نمو سنوي مركب 13.6% حيث يقطع موردو ERP وPLM وإدارة الجودة خيارات المحلية. وسطاء الوصول الآمن الذين يفرضون نطاقات OAuth الدقيقة والسياسات السياقية أصبحوا أساسيين لحماية مجموعات بيانات البرمجيات كخدمة متعددة المستأجرين.

أمان البنية التحتية كخدمة يبقى أساسياً، يقدم تقوية المضيف وتقسيم الشبكة الافتراضية وأطر السياسة كرمز. لكن سوق أمان السحابة في التصنيع يميل بشكل متزايد إلى طبقات التجريد حيث تُدمج ضوابط الأمان افتراضياً، مما يسمح للمصانع بالابتكار دون مواهب سحابية داخلية عميقة.

حسب نموذج النشر: ريادة السحابة العامة تواجه تحدي الهجينة

مثلت السحابة العامة 62.1% من سوق أمان السحابة في التصنيع في عام 2024 حيث لبى مقدمو الخدمات الفائقون معايير ISO 27001 ومعايير الامتثال الخاصة بالقطاع. النفقات الرأسمالية الأقل والوصول العالمي والخدمات المدارة بالذكاء الاصطناعي تستمر في جذب تحليلات الإنتاج وأحمال عمل التوائم الرقمية. اعتماد السحابة الهجينة ومتعددة السحابات، بتقدم 13.9% سنوياً، يعكس قوانين السيادة وحالات الاستخدام الحساسة للكمون التي تضع عقد الحافة داخل المصانع. بوابات إدارة الوضعية الموحدة تساعد الفرق على تصور فجوات السياسة عبر السحابات الخاصة المبنية على VMware ومجموعات Kubernetes المستضافة من قبل مقدمي الخدمات الفائقين.

السحابة الخاصة تستمر لبرامج الدفاع الخاضعة لضوابط التصدير أو مصانع العملية المستمرة التي تتجنب روابط الإنترنت. التنسيق المرن بين الطبقات يمكّن من طاقة انفجارية لعرض المحاكاة كثيفة الحساب بينما تبقى المعاملات الحساسة محلياً. هذه الأنماط تبقي سوق أمان السحابة في التصنيع متنوعاً، مضمنة أن الموردين يجب أن يدعموا ضوابط متسقة عبر جميع خيارات النشر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: هيمنة المؤسسات الكبيرة وسط تسارع المؤسسات الصغيرة والمتوسطة

ساهمت المؤسسات الكبيرة بـ69.8% من الإنفاق في عام 2024، مستفيدة من النطاق للتفاوض على تراخيص المنصة على مستوى المؤسسة وتمويل برامج الفريق الأحمر. مع ذلك، تقود المؤسسات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب 14.2% حيث تجمع العروض السحابية الأصلية تكوينات أفضل الممارسات والكشف المدار جاهزاً. الفوترة القائمة على الاستهلاك تناسب دورات الإنتاج الموسمية، مما يمكّن المصانع الأصغر من مطابقة إنفاق الأمان مع الإنتاجية.

خرائط طريق الموردين تتضمن بشكل متزايد بوابات قليلة اللمس والإعداد الآلي ومساعدي الذكاء الاصطناعي الذين يصيغون تقارير الامتثال، مما يمكّن المؤسسات الصغيرة والمتوسطة من تلبية تفويضات سلسلة التوريد دون توظيف مهندسي السحابة النادرين. نتيجة لذلك، تكتسب صناعة أمان السحابة في التصنيع اختراقاً أوسع عبر شبكة الموردين، مما يقوي المرونة الإجمالية للنظام البيئي.

التحليل الجغرافي

احتلت أمريكا الشمالية 38.6% من سوق أمان السحابة في التصنيع في عام 2024 بسبب إنفاذ CMMC الصارم على مقاولي الدفاع والبرامج الفيدرالية متعددة المليارات مثل بيئة الشريك المهمة بقيمة 5.6 مليار دولار أمريكي. رؤساء السيارات والطيران الأمريكيون يطالبون بإثبات اعتماد الثقة الصفرية من موردي الطبقة الأولى، مما يحفز توحيد المنصة المعيارية. CPCSC الكندية، السارية شتاء 2025، تضيف اعتماد متماشي مع NIST للمكونات عبر الحدود، مما يعزز الريادة الإقليمية.

تتسارع أوروبا على ظهر توجيه NIS2، مجبرة شركات التصنيع على نشر مراقبة الحوادث وإدارة المخاطر وأمان سلسلة التوريد بحلول عام 2025. ألمانيا وفرنسا والمملكة المتحدة تستثمر بكثافة في مناطق السحابة السيادية المدارة من قبل شركات الاتصالات المحلية للامتثال لـGDPR وبنود حوكمة البيانات لقانون الذكاء الاصطناعي القادم. لوحات المعلومات الموحدة التي ترسم التعرض عبر المصانع متعددة الجنسيات مطلوبة حيث تتلاعب الشركات بإرشادات وطنية متنوعة.

تسجل آسيا-المحيط الهادئ أسرع معدل نمو سنوي مركب 13.2%، مدفوعة بمبادرات الصناعة 4.0 الوطنية والوعي المتزايد بعد هجمات تكنولوجيا التشغيل البارزة. الصين والهند واليابان تجمع إعانات المصانع الذكية مع تفويضات توطين البيانات الأكثر صرامة، مما يحث بنى هجينة تبقي القياسات على الشاطئ. المصنعون الإقليميون يظهرون اهتماماً قوياً بصيد التهديدات المدفوع بالذكاء الاصطناعي: 77% يعطون الأولوية للأمن السيبراني في خرائط الطريق الرقمية و67% يضعون أمان منصة السحابة بين أهم ثلاث استثمارات. السحابات السيادية وإرشادات المسؤولية المشتركة المخصصة للقوى العاملة متعددة اللغات تميز الموردين الذين يسعون لحصة السوق في آسيا-المحيط الهادئ.

المشهد التنافسي

يبقى سوق أمان السحابة في التصنيع مُركزاً بشكل معتدل. عمقت Palo Alto Networks اتساع المنصة باستحواذها على Protect AI مقابل 650-700 مليون دولار أمريكي في أبريل 2025، مما عزز مسح سلسلة توريد كود الذكاء الاصطناعي. إطلاق T-Mobile لـSASE المدار مع Prisma SASE 5G يوضح كيف تخلق شراكات الاتصالات-الأمان حزم عمودية تدمج المصادقة القائمة على SIM لآلات إنترنت الأشياء.

تكامل Fortinet لـCNAPP الخالي من الوكلاء من Lacework، المكتمل في عام 2024، يضع نسيج الأمان الخاص بها لخدمة المصانع التي تسعى لسياسة موحدة عبر Kubernetes وبلا خادم وأصول تكنولوجيا التشغيل. تحالف CyberArk مع Device Authority وMicrosoft يستهدف انتشار الشهادات في معدات المصنع، مما يمزج ضوابط الوصول المميز مع إصدار الهوية الآلي. حصلت Nozomi Networks على 100 مليون دولار أمريكي من Mitsubishi Electric وSchneider Electric لتسريع الكشف الواعي للبروتوكول للخطوط متعددة الموردين[4]Nozomi Networks، "Mitsubishi Electric وSchneider Electric تدعم استثمار 100 مليون دولار أمريكي،" nozominetworks.com.

يميز الموردون من خلال الذكاء الاصطناعي المدمج والنشر منخفض التأثير والخبرة في المجال. القادة الذين يقرنون تحليلات درجة تكنولوجيا المعلومات مع التحققات الأمنية للتحكم الحتمي يقفون لالتقاط الميزانيات المتوسعة حيث ينضج سوق أمان السحابة في التصنيع.

قادة صناعة أمان السحابة

-

شركة ترند مايكرو المحدودة

-

شركة إمبيرفا المحدودة

-

شركة برودكوم المحدودة

-

شركة آي بي إم

-

شركة سيسكو سيستمز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: قدمت T-Mobile وPalo Alto Networks خدمة SASE 5G مدارة لمؤسسات التصنيع.

- أبريل 2025: وافقت Palo Alto Networks على الاستحواذ على Protect AI مقابل 650-700 مليون دولار أمريكي لتعزيز أمان نماذج اللغة الكبيرة.

- مارس 2025: أطلقت CyberArk وDevice Authority وMicrosoft مكدس مصادقة آمن للجهاز لإنترنت الأشياء في المصنع، متماشياً مع بنية NIST المرجعية.

- أكتوبر 2024: كشفت Darktrace عن Darktrace/Cloud لكشف سوء التكوين في الوقت الفعلي عبر عقارات متعددة السحابات.

نطاق تقرير سوق أمان السحابة العالمي في التصنيع

يتعامل المصنعون مع بيانات حساسة، مثل بيانات الجودة ومعلومات الضمان وسجلات تاريخ الجهاز والمواصفات الهندسية للمنتج التي هي سرية للغاية. رغم أنها مخزنة في السحابة العامة/الخاصة/الهجينة، لا تزال مخاوف الأمان قائمة. لذلك، أمان السحابة ضروري لمنع فقدان البيانات وأمان نقاط النهاية وإدارة الهوية والوصول.

يتم تقسيم سوق أمان السحابة في التصنيع حسب الحل (إدارة الهوية والوصول، منع فقدان البيانات، IDS/IPS، إدارة معلومات الأمان والأحداث، والتشفير)، والأمان (أمان التطبيقات، أمان قاعدة البيانات، أمان نقطة النهاية، أمان الشبكة، وأمان الويب والبريد الإلكتروني)، ونمط النشر (خاص، هجين، وعام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). التقرير يقدم توقعات السوق والحجم في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة الهوية والوصول (IAM) |

| منع فقدان البيانات (DLP) |

| إدارة معلومات الأمان والأحداث (SIEM) |

| التشفير وإدارة المفاتيح |

| حلول أخرى |

| أمان التطبيقات |

| أمان قاعدة البيانات |

| أمان نقطة النهاية |

| أمان الشبكة |

| أمان الويب والبريد الإلكتروني |

| أمان البرمجيات كخدمة |

| أمان المنصة كخدمة |

| أمان البنية التحتية كخدمة |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة/متعددة السحابات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب الحل | إدارة الهوية والوصول (IAM) | ||

| منع فقدان البيانات (DLP) | |||

| إدارة معلومات الأمان والأحداث (SIEM) | |||

| التشفير وإدارة المفاتيح | |||

| حلول أخرى | |||

| حسب نوع الأمان | أمان التطبيقات | ||

| أمان قاعدة البيانات | |||

| أمان نقطة النهاية | |||

| أمان الشبكة | |||

| أمان الويب والبريد الإلكتروني | |||

| حسب نموذج الخدمة | أمان البرمجيات كخدمة | ||

| أمان المنصة كخدمة | |||

| أمان البنية التحتية كخدمة | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة/متعددة السحابات | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا-المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق أمان السحابة في التصنيع بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 4.35 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب 12.4%.

أي حل يحتل حالياً أكبر حصة في السوق؟

تتصدر إدارة الهوية والوصول بحصة 37.6% في عام 2024.

لماذا تعد آسيا-المحيط الهادئ المنطقة الأسرع نمواً؟

الاستثمار القوي في المصانع الذكية وارتفاع قوانين السحابة السيادية والوعي المرتفع بعد اختراقات تكنولوجيا التشغيل يدفع معدل نمو سنوي مركب 13.2% في المنطقة.

كيف تؤثر التفويضات التنظيمية على الإنفاق؟

أطر العمل مثل NIS2 للاتحاد الأوروبي وCMMC الأمريكية تتطلب ضوابط قابلة للإثبات، مما يحث على ترقيات فورية تضيف 2.8 نقطة مئوية إلى توقعات معدل النمو السنوي المركب.

ما هو دور الذكاء الاصطناعي في أمان السحابة في التصنيع؟

المعالجة المستقلة المدفوعة بالذكاء الاصطناعي تقلل متوسط الوقت للاستجابة بأتمتة فرز التنبيهات وعزل المعدات المخترقة خلال مللي ثانية، مما يحد من التعطل المكلف.

هل تعتمد الشركات الصغيرة والمتوسطة في التصنيع أمان السحابة؟

نعم، المؤسسات الصغيرة والمتوسطة هي مجموعة العملاء الأسرع نمواً بمعدل نمو سنوي مركب 14.2%، بمساعدة المنصات القائمة على الاشتراك وعروض الخدمات المدارة التي تقلل الحاجة للخبرة الداخلية.

آخر تحديث للصفحة في: