حجم وحصة سوق الأمان السحابي في القطاع المصرفي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

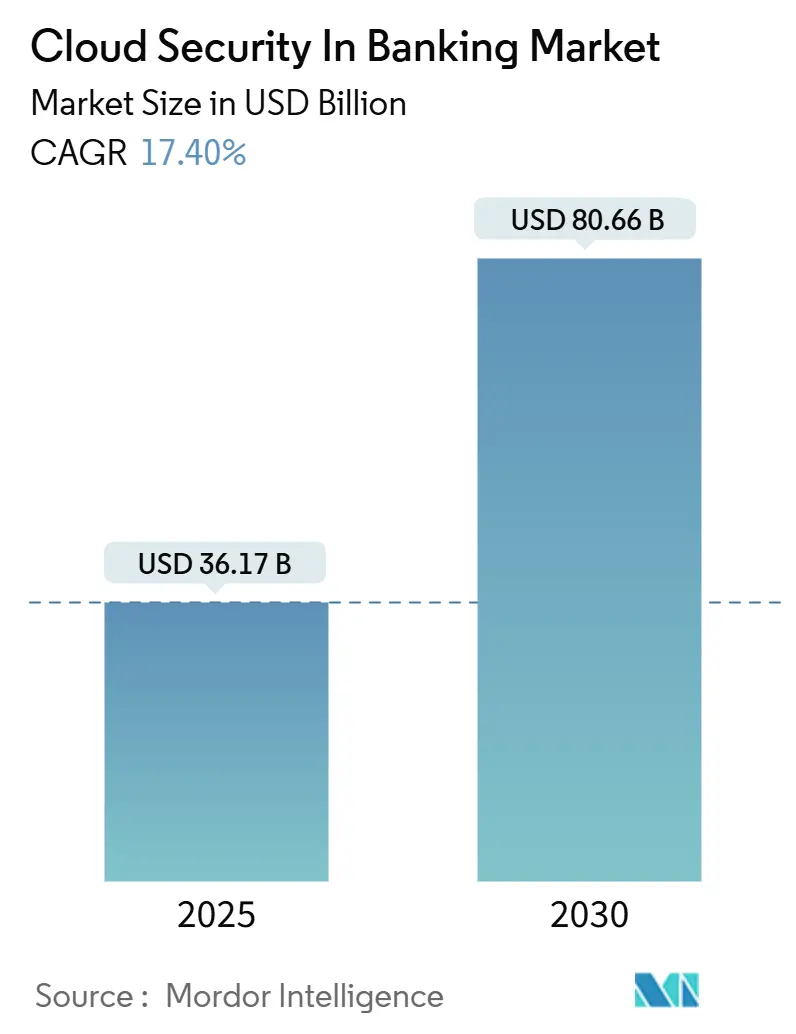

| حجم السوق (2025) | 36.17 مليار دولار أمريكي |

| حجم السوق (2030) | 80.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

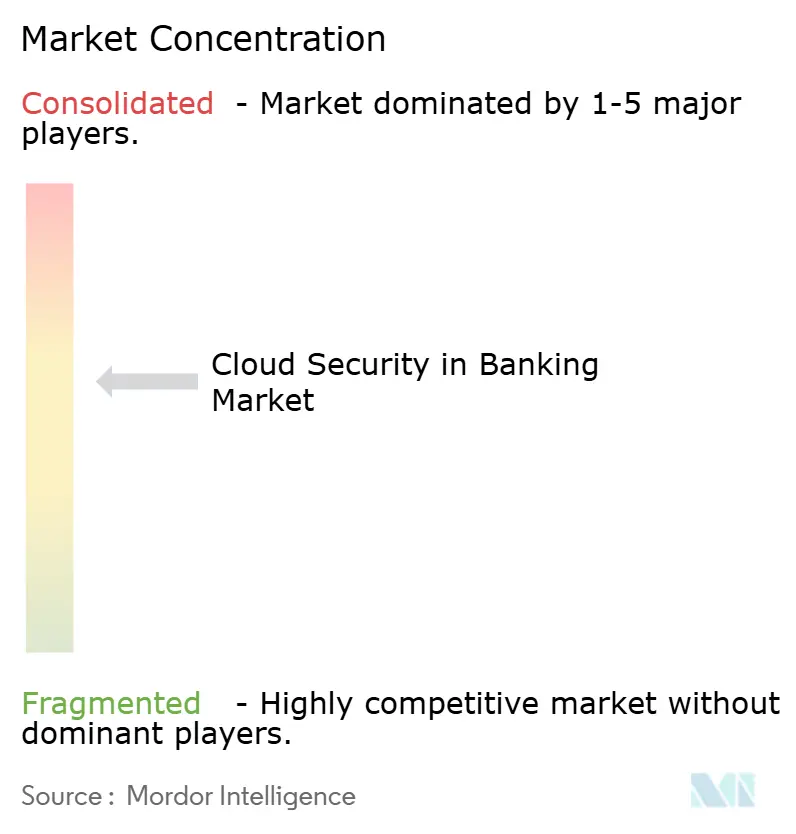

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمان السحابي في القطاع المصرفي من قبل موردور إنتليجنس

بلغ سوق الأمان السحابي في القطاع المصرفي 36.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 80.66 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 17.4%. يعكس هذا التوسع توجه البنوك نحو البنى التحتية السحابية المحلية التي تقلل تكاليف التشغيل وتحسن المرونة وتلبي متطلبات الجهات التنظيمية التي تطالب بمرونة تشغيلية مثبتة. يرتفع الطلب أيضاً لأن حوادث برامج الفدية التي تستهدف أحمال العمل المالية ارتفعت إلى 78% في عام 2024، مما دفع مسؤولي أمن المعلومات الرئيسيين إلى تسريع اعتماد نهج عدم الثقة الصفرية وتعميق الرقابة على مخاطر الأطراف الثالثة. يمنح الدمج بين موردي الأمان البنوك إمكانية الوصول إلى منصات واسعة تجمع بين حماية واجهة برمجة التطبيقات وإدارة الهوية وتحليلات الاحتيال المدعومة بالذكاء الاصطناعي. بالتوازي مع ذلك، يقوم موردو السحابة العامة بدمج أدوات الامتثال المعدة مسبقاً التي تبسط عمليات التدقيق في إطار تدابير مثل قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي (DORA)، والذي دخل حيز التنفيذ في يناير 2025. [1]هيئة الخدمات المصرفية الأوروبية، "قانون المرونة التشغيلية الرقمية،" europa.eu على الرغم من احتفاظ أمريكا الشمالية بحصة 37.2% في عام 2024، تتقدم منطقة آسيا والمحيط الهادئ بأسرع وتيرة مدعومة بقوانين توطين البيانات الوطنية والخدمات المصرفية الاستهلاكية التي تعطي الأولوية للهاتف المحمول، مساهمة بمعدل نمو سنوي مركب إقليمي قدره 17.8% حتى عام 2030.

النقاط الرئيسية للتقرير

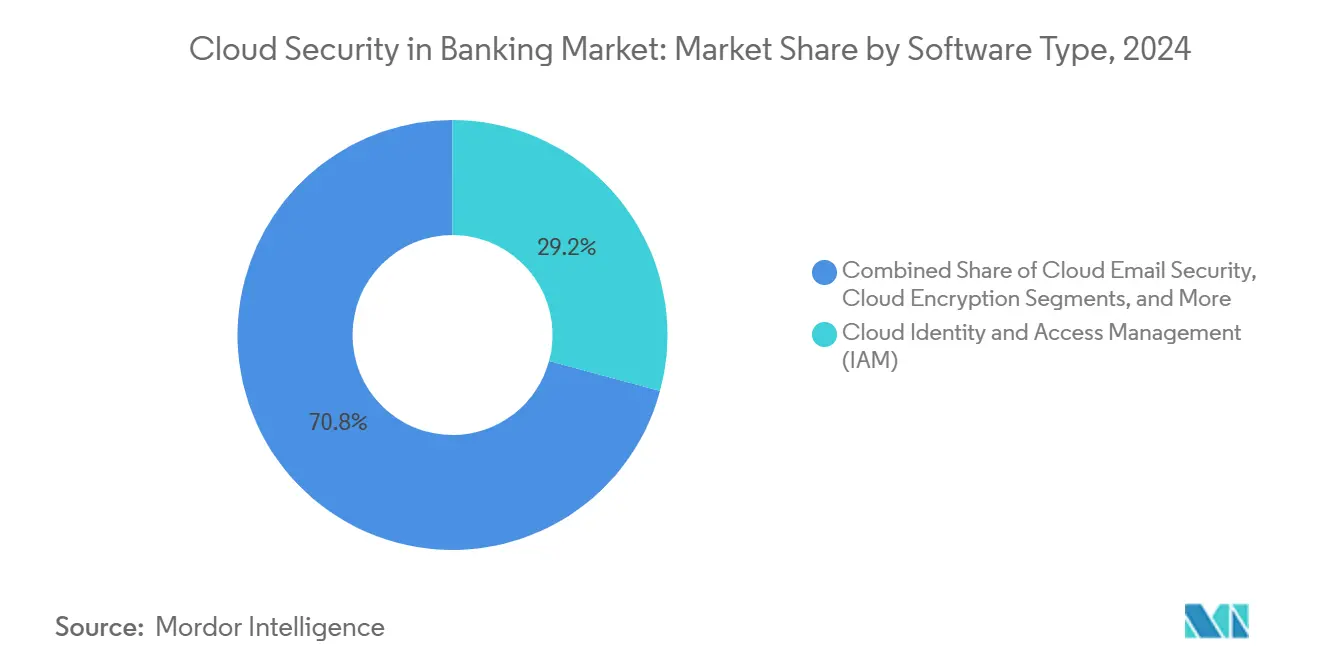

- حسب نوع البرمجيات، تصدرت إدارة الهوية والوصول السحابي بحصة 29.2% من سوق الأمان السحابي في القطاع المصرفي في عام 2024، بينما من المتوقع أن يتوسع التشفير السحابي بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

- حسب نموذج النشر، استحوذ قطاع السحابة العامة على 62.4% من حجم سوق الأمان السحابي في القطاع المصرفي في عام 2024؛ ومن المتوقع أن تنمو السحابة المختلطة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

- حسب خدمة الأمان، مثلت عروض أمان البيانات 31.7% من حجم سوق الأمان السحابي في القطاع المصرفي في عام 2024، بينما من المتوقع أن تسجل مراقبة الأمان والتنسيق معدل نمو سنوي مركب قدره 20.3% حتى عام 2030.

- حسب نوع الخدمات المصرفية، سيطرت الخدمات المصرفية للأفراد على 38.7% من حصة سوق الأمان السحابي في القطاع المصرفي في عام 2024؛ ومن المتوقع أن تسجل البنوك الرقمية فقط معدل نمو سنوي مركب قدره 19.6% بين عامي 2025 و2030.

- حسب الموقع الجغرافي، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 37.2% في عام 2024؛ وتتجه منطقة آسيا والمحيط الهادئ نحو أسرع معدل نمو سنوي مركب إقليمي قدره 17.8% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأمان السحابي في القطاع المصرفي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد تطور الهجمات الإلكترونية | +4.2% | عالمي | قصير المدى (≤ سنتان) |

| أتمتة الامتثال في الوقت الفعلي (بازل III، DORA) | +3.8% | الاتحاد الأوروبي أساسي، أمريكا الشمالية ثانوي | متوسط المدى (2-4 سنوات) |

| تجنب التكاليف للخوادم بدون خادم والحاويات الأصلية | +2.1% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| واجهات برمجة التطبيقات للخدمات المصرفية المفتوحة تسرع عدم الثقة الصفرية | +2.9% | الاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ثانوي | طويل المدى (≥ 4 سنوات) |

| كشف الاحتيال المدعوم بالذكاء الاصطناعي في مجموعات الأمان | +3.5% | عالمي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد حجم وتطور الهجمات الإلكترونية على أحمال العمل المصرفية

واجهت المؤسسات المالية معدلات إصابة ببرامج الفدية بلغت 78% في عام 2024، وهو ضعف العام السابق. يستغل المهاجمون الآن إساءة استخدام واجهات برمجة التطبيقات والتكوينات الخاطئة للحاويات وعيوب برمجيات الأطراف الثالثة - في إحدى الحوادث، كشف تكوين سحابي خاطئ عن ما يقرب من 500,000 عميل لبنك JPMorgan Chase، مما يؤكد سطح التهديد الجديد الخالي من المحيط. تصل متوسط تكاليف الانتهاكات إلى 10 ملايين دولار أمريكي لكل حادثة، مما يدفع إلى الهجرة العاجلة إلى ضوابط عدم الثقة الصفرية المدفوعة بتحليلات السلوك التي تتحقق من كل جلسة وأصل. تقوم البنوك الكبرى بدمج المسح المستمر للامتثال والبحث عن التهديدات في خطوط أنابيب DevSecOps لتقليل نوافذ التعرض من أيام إلى ساعات. تجرب شبكة المدفوعات العالمية SWIFT نماذج التعلم الموحدة مع Google Cloud التي تبلغ عن المعاملات الشاذة دون نقل البيانات الحساسة، مما يظهر كيف يمكن للذكاء الاصطناعي اكتشاف الاحتيال مع حماية الخصوصية. مع استثمار الجريمة المنظمة في الوصول إلى بيانات اعتماد الخدمات المصرفية المسروقة في أسواق الشبكة المظلمة، أصبح التقسيم الاستباقي للسحابة وإدارة الهوية والوصول بأقل الامتيازات أولويات على مستوى مجلس الإدارة.

متطلبات أتمتة الامتثال في الوقت الفعلي (بازل III، DORA، إلخ.)

يلزم قانون DORA للاتحاد الأوروبي 22,000 كيان مالي بالإبلاغ عن حوادث الأمن السيبراني الشديدة خلال 24 ساعة واختبار خطط الخروج لموردي السحابة الحرجين، مما يدفع البنوك إلى نشر محركات جمع الأدلة الآلية التي تغذي الجهات التنظيمية في الوقت الفعلي تقريباً. تتحرك الجهات التنظيمية الأمريكية في نفس الاتجاه: يحث تقرير مرونة السحابة لعام 2025 الصادر عن وزارة الخزانة على المراقبة المستمرة للضوابط للمؤسسات النظامية. [2]وزارة الخزانة الأمريكية، "تقرير الخزانة السحابي،" home.treasury.gov يقوم موردو السحابة الآن بربط قوالب رسم الخرائط لبازل III وPCI DSS وGDPR في لوحات المعلومات، مما يقلل أعباء العمل اليدوي للتدقيق بنسبة 40%. تقوم البنوك ذات البصمات العالمية بتوحيد أنسجة الامتثال الموحدة بحيث تلبي مجموعة سياسات واحدة الولايات القضائية المتداخلة - وهو أمر قيم بشكل خاص عندما تتدفق بيانات العملاء عبر الاتحاد الأوروبي والولايات المتحدة وآسيا. يبلغ المتبنون المبكرون عن إطلاق منتجات أسرع لأن الإدارة المدمجة تلغي دورات مراجعة الأمان الطويلة، وتحويل الامتثال من عائق إلى مُمَكِّن للإيرادات.

تجنب التكاليف من خلال ضوابط الأمان بدون خادم والحاويات الأصلية

تحرر النماذج بدون خادم البنوك من توفير الخوادم وتصحيحها، مما يقلل فواتير البنية التحتية بنسبة 35% بينما يرفع إنتاجية المطورين بنسبة 25%. توفر منصات الحاويات اقتصاديات مماثلة ولكنها تتعثر إذا كانت الصور تفتقر إلى الضوابط المدمجة؛ أخر 67% من المؤسسات الشحنات لأسباب أمنية، مما يسلط الضوء على الطلب على مسح الحاويات المتكامل. نقل أحد البنوك الأمريكية متوسطة الحجم أحمال عمل كشف الاحتيال إلى خط أنابيب بدون خادم ووفر 30 مليون دولار أمريكي سنوياً، محققاً قواعد تشفير GDPR بحد أدنى من النفقات العامة. يقلل العزل والبنية التحتية غير القابلة للتغيير من أسطح الهجوم حيث تنشط الوظائف فقط عند الاستدعاء، مما يحد من فرص الحركة الجانبية للمهاجمين. مع استهداف معظم البنوك 80% من اختراق السحابة بحلول عام 2026، يعتبر المديرون الماليون أمان بدون خادم تحوطاً ضد ضغط الهامش وتخفيضات النفقات الرأسمالية المستمرة.

توسع واجهات برمجة التطبيقات للخدمات المصرفية المفتوحة يقود اعتماد عدم الثقة الصفرية

يجبر PSD2 وPSD3 والأنظمة المماثلة البنوك على كشف بيانات الحساب عبر واجهات برمجة التطبيقات، مما يدعو شركاء التكنولوجيا المالية، ولكن أيضاً الإساءة. تحتل أوروبا الآن المرتبة الثالثة عالمياً في هجمات طبقة واجهة برمجة التطبيقات ضد الخدمات المالية. [3]تقنيات أكاماي، "أمان واجهة برمجة التطبيقات في نظام الخدمات المصرفية المفتوحة،" akamai.com تقوم بنى عدم الثقة الصفرية بمصادقة كل مكالمة وتطبيق التقسيم المجهري وفحص حركة المرور باستمرار باستخدام خطوط السلوك الأساسية، مما يعوض مشكلة المحيط المسامي. ستضع ما لا يقل عن 60% من البنوك الأوروبية الكبيرة أطر عدم الثقة الصفرية بحلول عام 2026 حيث تقوم بتحديث المصادقة القديمة إلى ملفات FAPI وOAuth 2.0. المردود هو إعداد الشركاء بشكل أسرع - تقليل أوقات التكامل من أشهر إلى أيام - لأن محركات السياسة المحببة تتوسط في الوصول دون مراجعة الكود اليدوية. يكتسب الموردون الذين يجمعون بوابات واجهة برمجة التطبيقات مع MFA التكيفية وتسجيل الاحتيال في الوقت الفعلي حصة، مما يعكس طلب المشترين على طائرات التحكم الموحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تضارب إقامة البيانات مع السحب متعددة المستأجرين | -2.8% | الاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ثانوي | طويل المدى (≥ 4 سنوات) |

| نقص المواهب المتخصصة في أمان السحابة | -3.1% | عالمي | متوسط المدى (2-4 سنوات) |

| التبعيات المخفية في روابط التكنولوجيا المالية للأطراف الثالثة | -1.9% | عالمي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تضارب إقامة البيانات مع السحب العامة متعددة المستأجرين

يلزم GDPR وقانون الأمن السيبراني الصيني وقانون حماية البيانات الشخصية الهندي البنوك بتوطين البيانات، مما يتعارض مع الإعدادات العالمية متعددة المستأجرين. تعد متغيرات السحابة السيادية من مقدمي الخدمات الفائقين بعزل البيانات الوصفية وحفظ المفاتيح المحلية، ومع ذلك لا تزال تفتقر إلى ضوابط الوضع المحببة التي تطالب بها بعض الجهات التنظيمية. غالباً ما تفرض أسواق آسيا والمحيط الهادئ الأصغر قواعد مركز البيانات داخل البلد التي تقوض اقتصاديات الحجم، مما يدفع البنوك نحو التشكيلات المختلطة حيث تبقى مجموعات البيانات الحساسة في أماكن العمل أو في المناطق الخاصة المحلية. ينتج عن التعقيد المعماري الناتج تضخم في التكلفة ويرفع مخاطر خطأ التكوين، مما يضيف جراً على خطط اعتماد السحابة واسعة النطاق. يتشاور واضعو السياسات مع الصناعة لتحسين شروط الإقامة بحيث تفوق فوائد المرونة السيبرانية المخاوف القضائية، ولكن من غير المرجح حل هذا الأمر قبل نهاية العقد.

نقص المواهب المتخصصة في أمان السحابة في فرق SOC للبنوك

تعترف ست وسبعون في المائة من المؤسسات المالية بنقص في المهارات في أمان السحابة، و14% فقط يشعرون بالتوظيف الكامل لمواجهة التهديدات الجديدة. لا تترجم كتيبات SOC التقليدية المتمركزة حول الشبكة بدقة إلى النظم البيئية للحاويات وبدون خادم وواجهة برمجة التطبيقات، مما يترك تراكمات التنبيه دون فرز. تسعى البنوك إلى شركاء الكشف والاستجابة المدارة ولكن يجب فحص SOCs الخارجية للتوافق التنظيمي وضمانات التعامل مع البيانات. تملأ الأتمتة جزءاً من الفجوة: تقلل محركات الارتباط المدفوعة بالذكاء الاصطناعي أحجام التنبيه بنسبة 90%، مما يحرر المحللين لمهام ذات قيمة أعلى. تمول الشركات الكبيرة المتخصصة أيضاً برامج إعادة التأهيل المعجلة، التي تغطي شهادات مثل CCSP وأمان Kubernetes، ومع ذلك سيتخلف خط الأنابيب عن الطلب إلى المدى المتوسط، وفقاً لمحللي القوى العاملة.

تحليل القطاعات

حسب نوع البرمجيات: هيمنة إدارة الهوية والوصول وسط ارتفاع التشفير

استحوذت إدارة الهوية والوصول السحابي على 29.2% من حصة سوق الأمان السحابي في القطاع المصرفي في عام 2024، مما يعكس تحول البنوك من ضوابط المحيط إلى الحواجز الحامية المتمركزة حول الهوية التي تصادق على المستخدمين والخدمات وواجهات برمجة التطبيقات في مقياس ميلي ثانية. مع استمرار نماذج العمل الموزعة، تدمج إدارة الهوية والوصول تسجيل الدخول الموحد وإدارة الوصول المتميز وفحوصات وضعة الجهاز، مما يشكل العمود الفقري لبرامج عدم الثقة الصفرية. يدمج الموردون الآن تسجيل المخاطر المستمر وتدفقات بدون كلمة مرور التي تقلل احتكاك تسجيل الدخول - وهو عامل تجربة المستخدم الحرج في الخدمات المصرفية للمستهلكين.

التشفير السحابي هو أسرع قطاع، حيث يسجل معدل نمو سنوي مركب قدره 18.2% حتى عام 2030. يدفع الوعي بالتهديد الكمي والقوانين الأكثر صرامة لحماية البيانات البنوك إلى نشر وحدات الأمان الأجهزة وتنسيق المفاتيح المركزي. من المتوقع أن يرتفع حجم سوق الأمان السحابي في القطاع المصرفي للمنتجات المركزة على التشفير جنباً إلى جنب مع تجارب الخوارزميات الآمنة كمياً عبر قضبان الدفع، مما يضع التشفير كضرورة امتثال وميزة تنافسية. تكتسب الحوسبة متعددة الأطراف والتشفير الذي يحافظ على التنسيق زخماً، مما يتيح للمؤسسات تحليل البيانات دون فك تشفيرها، وهو انطلاقة لتحليلات الاحتيال عبر الحدود وتدريب نماذج الذكاء الاصطناعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: تسارع السحابة المختلطة يتحدى هيمنة السحابة العامة

استحوذت تطبيقات السحابة العامة على 62.4% من حجم سوق الأمان السحابي في القطاع المصرفي في عام 2024، مما يؤكد الثقة في دفاعات مقدمي الخدمات الفائقين والمناطق المخصصة للخدمات المالية ومخططات المسؤولية المشتركة. يبلغ مقدمو الخدمات مثل AWS ومايكروسوفت عن نمو مكون من رقمين في أحمال عمل البنوك، بمساعدة القطع الأثرية مثل حزم التدقيق عند الطلب لـ PCI DSS التي تقطع أوقات التقييم. ومع ذلك، توضح متغيرات السحابة السيادية والسحابة الإقليمية أن نموذجاً واحداً لن يناسب كل ولاية قضائية، واختبار استراتيجية الخروج المطلوب من قبل المشرفين البريطانيين يؤكد مخاطر التركز المتبقية.

تتوسع تركيبات السحابة المختلطة بمعدل نمو سنوي مركب قدره 20.1% لأنها تتيح للبنوك تلبية ولايات إقامة البيانات بينما لا تزال تنفجر إلى النسيج العام لارتفاعات التحليلات. توفر الحاويات وشبكات الخدمة قابلية نقل حمل العمل، مما يتيح تدريبات خروج الضغط التي تحول حركة المرور عن مقدم خدمة معرض للخطر في غضون ساعات. مع فحص الجهات التنظيمية للتبعيات أحادية البائع، تصبح سلاسل الأدوات متعددة السحابة مقاييس واسعة للمرونة التشغيلية، مما يسرع شراء طبقات التجريد التي تؤمن وتنسق عبر المقدمين.

حسب خدمة الأمان: حماية البيانات تقود نمو التنسيق

استحوذت خدمات أمان البيانات على 31.7% من الإيرادات في عام 2024، وهو نتيجة طبيعية للوائح التي تساوي سوء التعامل مع البيانات بالمخاطر النظامية. أصبحت الترميز والتشفير على مستوى الحقل ومخططات إحضار مفتاحك الخاص معيارية لبيانات الحساب ومعلومات حامل البطاقة ورسائل الدفع عالية القيمة. من غير المرجح أن تتراجع هذه الأولوية مع تحول عصابات برامج الفدية إلى تكتيكات الابتزاز المضاعف التي تنشر البيانات المسروقة.

تُظهر عروض مراقبة الأمان والتنسيق معدل نمو سنوي مركب قدره 20.3% لأن سطح الهجوم السحابي ينتج قياس عن بُعد في مقياس لا يمكن للمحللين البشر تحليله. تستوعب مكدسات SIEM/SOAR الحديثة سجلات من طبقات SaaS وPaaS وIaaS، وتربط الأحداث مع معلومات التهديد، وتشغل كتيبات الاحتواء الآلية. تبلغ البنوك التي تنشر هذه المكدسات عن قطع متوسط الوقت للكشف من ثماني ساعات إلى ثلاثين دقيقة بينما تخفض تراكمات التنبيه إلى النصف. مع قيام مساعدي الذكاء الاصطناعي الآن بتغليف السياق الجنائي تلقائياً، يستعد التنسيق لتجاوز إدارة السجل القديمة في الإنفاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمات المصرفية: مرونة البنوك الجديدة تقود التحول الرقمي

مثلت الخدمات المصرفية للأفراد 38.7% من الإيرادات في عام 2024 حيث تعرض تطبيقات الهاتف المحمول والمدفوعات الفورية وقضبان البطاقات أسطح هجوم استهلاكية واسعة. تنمو هجمات التصيد الاحتيالي وحشو بيانات الاعتماد والاستيلاء على الحساب في خطوة مع الأحجام الرقمية، مما يحافظ على حماية البيانات ومكافحة الاحتيال في أعلى قوائم الإنفاق. تشغل البنوك المؤسسة مسارات تحديث متوازية، وتستبدل النوى الأحادية بالخدمات المجهرية التي تفترض التشفير المتغلغل واتحاد الهوية.

تظهر البنوك الرقمية فقط معدل نمو سنوي مركب قدره 19.6%، مستفيدة من مكدسات التكنولوجيا الجديدة الخالية من الحاسبات المركزية. يعتمد عملهم بالكامل على الحوسبة المرنة وخدمات الأمان المدارة، مما يجعلها متبنين مبكرين لـ WAFs بدون خادم واكتشاف واجهة برمجة التطبيقات المضمنة ودفاع الحاوية وقت التشغيل. تنتشر الدروس المستفادة في النظام البيئي الأوسع حيث تشارك الشركات المتخصصة أو تستحوذ على منافسي التكنولوجيا المالية لتحديث العروض القديمة، ونشر أنماط الأمان الأصلية السحابية عبر السوق.

تحليل جغرافي

هيمنت أمريكا الشمالية على سوق الأمان السحابي في القطاع المصرفي بحصة 37.2% في عام 2024. يؤكد الحوار المستمر بين الجهات التنظيمية والموردين، ومشاركة التهديدات الناضجة بين القطاعين العام والخاص، و17 مليار دولار أمريكي في الإنفاق التقني السنوي في بنك JPMorgan Chase عمق الطلب المحلي. تشجع دراسة مرونة السحابة لعام 2025 الصادرة عن وزارة الخزانة الأمريكية رسمياً المؤسسات الحرجة على اعتماد السحابة المتعددة بينما تطبق خطوط أنابيب المراقبة في الوقت الفعلي، مما يسرع طلبات مكدسات الأمان الموحدة التي يمكن أن تمتد عبر المقدمين. تشير الجهات التنظيمية الكندية الآن صراحة إلى معايير عدم الثقة الصفرية وواجهة برمجة التطبيقات الآمنة في إرشادات الخدمات المصرفية المفتوحة، مما يشير إلى المزيد من زخم الاستثمار.

توفر منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 17.8% حتى عام 2030 حيث توازن الجهات التنظيمية توطين البيانات مع الابتكار. اعتمدت مجموعة من البنوك الإقليمية اليابانية منصة مختلطة مشتركة تعمل على بنية IBM وKyndryl التحتية، مما يوضح المناهج التعاونية للأمان الفعال من حيث التكلفة والمتوافق. يقود أيضاً طرح الهوية الرقمية الوطنية في سنغافورة ومعيار RMiT الماليزي اعتماد إدارة الهوية والوصول والمراقبة في الوقت الفعلي، على التوالي. يجبر مخطط الحماية متعدد المستويات في الصين (MLPS 2.0) على التشفير والمراقبة المستمرة وحضانة المفاتيح البرية، مما يدفع مقدمي الخدمات إلى إطلاق مناطق محلية فقط مع شهادة الأجهزة.

تتسارع أوروبا بسبب DORA وPSD2/PSD3. هاجر البنك الإيطالي Credem Banca إلى سحابة أمان متخصصة تدمج التشفير والإشعار الفوري بالحوادث، محققاً تقارير تنظيمية أسرع بنسبة 20%. تشير دراسة Thales لعام 2024 إلى أن 65% من الشركات الأوروبية تصنف أمان السحابة كثاني أولوية أمنية إلكترونية لديها، مما يُظهر التركيز على مستوى مجلس الإدارة. [4]مجموعة تاليس، "دراسة أمان السحابة 2024،" thalesgroup.com أصبحت تدريبات المرونة متعددة السحابة وتجارب السحابة السيادية الآن متطلبات تعاقدية، مما يحفز الطلب على طبقات التنسيق التي تفرض السياسات عبر بيئات Amazon وMicrosoft وGoogle دون تكرار القواعد اليدوية.

المشهد التنافسي

سوق الأمان السحابي في القطاع المصرفي مدمج بدرجة متوسطة. يجمع الموردون الضخمون القدرات المبنية عضوياً مع الاستحواذات مثل شراء Google Cloud لـ Wiz، مما يضيف تسجيل المخاطر في الوقت الفعلي ولوحات المعلومات للامتثال الخاص بالقطاع. يشدد استحواذ Palo Alto Networks على QRadar SaaS من IBM الرابط بين XDR وSIEM، مما يتيح لدورات كشف الانتهاك أن تتقلص من أيام إلى ساعات. تفضل البنوك هذه المجموعات على المنتجات النقطية لأن بساطة الترخيص وبحيرات البيانات المشتركة تقلل عبء التكامل.

يدمج مقدمو الخدمات الفائقون ضوابط متقدمة محلياً - الحوسبة السرية واتحاد هوية حمل العمل ومجموعات أدوات التشفير ما بعد الكمي - باستخدام مقياس بنيتهم التحتية لتقويض الموردين المتخصصين. يستجيب مقدمو الأمان التقليديون بطبقات السياسة كرمز ورسم مسار الهجوم في الوقت الفعلي ومساعدي الذكاء الاصطناعي على محافظهم الحالية. يعمق متخصصو الهوية مثل Ping Identity وOkta الروابط مع أعضاء تحالف FIDO لدفع التدفقات بدون كلمة مرور، الحرجة لتجربة المستخدم في البنوك للأفراد.

لا تزال الشركات الناشئة المبتكرة تجد مساحة بيضاء في أمان واجهة برمجة التطبيقات والتحقق من SBOM الذي يعطي الأولوية للمطور وإدارة المفاتيح المقاومة للكم. ومع ذلك، تأخذ تقييمات الخروج الآن في الاعتبار مكتبات الامتثال الخاصة بالقطاع المصرفي وبوابات التقييم للأطراف الثالثة والانتصارات المرجعية المثبتة مع مؤسسات الطبقة الأولى. يواجه الموردون الذين يفتقرون إلى هذه القطع الأثرية أوراق RFP أكثر صعوبة حيث تدمج البنوك الموردين لإدارة تعرض الأطراف الثالثة وتقليل نفقات إدارة الموردين العامة.

قادة صناعة الأمان السحابي في القطاع المصرفي

-

خدمات أمازون ويب (Amazon.com, Inc.)

-

منصة جوجل السحابية (Alphabet Inc.)

-

مايكروسوفت آزور (Microsoft Corporation)

-

آي بي إم للأمان السحابي (IBM Corporation)

-

أوراكل كلاود (Oracle Corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: استحوذت OneSpan على Nok Nok Labs لتوسيع المصادقة بدون كلمة مرور لعملاء البنوك، متماشية مع معايير FIDO OneSpan.

- يونيو 2025: قدمت Zscaler تصنيف البيانات القائم على الذكاء الاصطناعي وضمانات الذكاء الاصطناعي التوليدي لتأمين أحمال العمل الناشئة.

- مايو 2025: كشف بنك JPMorgan Chase أن 65% من تطبيقاته تعمل الآن على منصات سحابية، مما يؤكد الهجرة المتسارعة JPMorgan Chase.

- أبريل 2025: حذر بنك إنجلترا من التبعيات النظامية للذكاء الاصطناعي بينما أيد أمان السحابة كركيزة مرونة بنك إنجلترا.

- مارس 2025: أكملت Google Cloud استحواذها على Wiz، مضيفة الامتثال الآلي وتقييم المخاطر في الوقت الفعلي للقطاعات المنظمة Infosprint Technologies.

- فبراير 2025: نشر بنك Shizuoka بنية عدم الثقة الصفرية عبر بنيته التحتية للمجموعة، ZDNet Japan.

- يناير 2025: دخل DORA حيز التنفيذ عبر الاتحاد الأوروبي، ليفرض إدارة شاملة لمخاطر تكنولوجيا المعلومات والاتصالات هيئة الخدمات المصرفية الأوروبية.

- يناير 2025: اعتمدت مجموعة من البنوك الإقليمية اليابانية منصة سحابة مختلطة مالية مع قدرات استجابة أمن سيبراني منسقة، بنك Juroku.

نطاق التقرير العالمي لسوق الأمان السحابي في القطاع المصرفي

يُطلب الأمان السحابي في القطاع المصرفي حيث أن العملاء هم الآن القوة الدافعة وراء هذا القطاع ويجبرون البنوك على تجربة نماذج عمل جديدة. يمكن للبنوك الاستفادة من نشر السحابة الخاصة في النظام مع برمجيات سحابية مختلفة مثل برمجيات إدارة الهوية والوصول السحابي، أمان البريد الإلكتروني السحابي، إلخ.

| إدارة الهوية والوصول السحابي (IAM) |

| أمان البريد الإلكتروني السحابي |

| كشف ومنع التسلل السحابي (IDPS) |

| التشفير السحابي |

| أمان الشبكة السحابية |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| أمان البيانات |

| أمان التطبيقات |

| أمان الشبكة |

| مراقبة وتنسيق الأمان (SIEM/SOAR) |

| الهوية والمصادقة وتحليلات الاحتيال |

| الخدمات المصرفية للأفراد/المستهلكين |

| الخدمات المصرفية للشركات والاستثمار |

| مقدمي خدمات البطاقات والدفع |

| البنوك الرقمية فقط/البنوك الجديدة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع البرمجيات | إدارة الهوية والوصول السحابي (IAM) | ||

| أمان البريد الإلكتروني السحابي | |||

| كشف ومنع التسلل السحابي (IDPS) | |||

| التشفير السحابي | |||

| أمان الشبكة السحابية | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب خدمة الأمان | أمان البيانات | ||

| أمان التطبيقات | |||

| أمان الشبكة | |||

| مراقبة وتنسيق الأمان (SIEM/SOAR) | |||

| الهوية والمصادقة وتحليلات الاحتيال | |||

| حسب نوع الخدمات المصرفية | الخدمات المصرفية للأفراد/المستهلكين | ||

| الخدمات المصرفية للشركات والاستثمار | |||

| مقدمي خدمات البطاقات والدفع | |||

| البنوك الرقمية فقط/البنوك الجديدة | |||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يقود النمو السريع في سوق الأمان السحابي في القطاع المصرفي؟

ينبع النمو من اللوائح الأكثر صرامة مثل DORA، وارتفاع هجمات برامج الفدية التي أصابت 78% من البنوك في عام 2024، وتوفير التكاليف بما يصل إلى 35% المحقق من خلال ضوابط الأمان بدون خادم والحاويات.

أي قطاع برمجيات يهيمن على إنفاق البنوك على الأمان السحابي؟

تتصدر إدارة الهوية والوصول السحابي بنسبة 29.2% من إيرادات عام 2024 بفضل دورها في بنى عدم الثقة الصفرية ومصادقة العمل عن بُعد.

لماذا تتسارع عمليات النشر السحابية المختلطة في القطاع المصرفي؟

تلبي تخطيطات مختلطة قوانين إقامة البيانات بينما تتيح للبنوك الانفجار إلى السحب العامة للتحليلات، مما يقود معدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

كيف تؤثر نقص المواهب على عمليات أمان البنوك؟

مع 14% فقط من المؤسسات موظفة بالكامل، تعتمد البنوك تنسيق مدفوع بالذكاء الاصطناعي وخدمات الكشف المدارة لسد فجوات الخبرة.

أي منطقة تتوسع بأسرع وتيرة لاعتماد الأمان السحابي في القطاع المصرفي؟

تظهر آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.8% حتى عام 2030، محفزة بالخدمات المصرفية التي تعطي الأولوية للهاتف المحمول وولايات التوطين الجديدة عبر اليابان وسنغافورة والصين.

ما هو دور الذكاء الاصطناعي في منصات الأمان السحابي المستقبلية للبنوك؟

يدعم الذكاء الاصطناعي كشف الشذوذ وتحليلات الاحتيال وأتمتة الامتثال، مع قيام الموردين بدمج ضمانات الذكاء الاصطناعي التوليدي والتعلم الآلي الذي يقلل متوسط الوقت للكشف إلى أقل من 30 دقيقة.

آخر تحديث للصفحة في: