حجم وحصة سوق أمان الشبكة السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

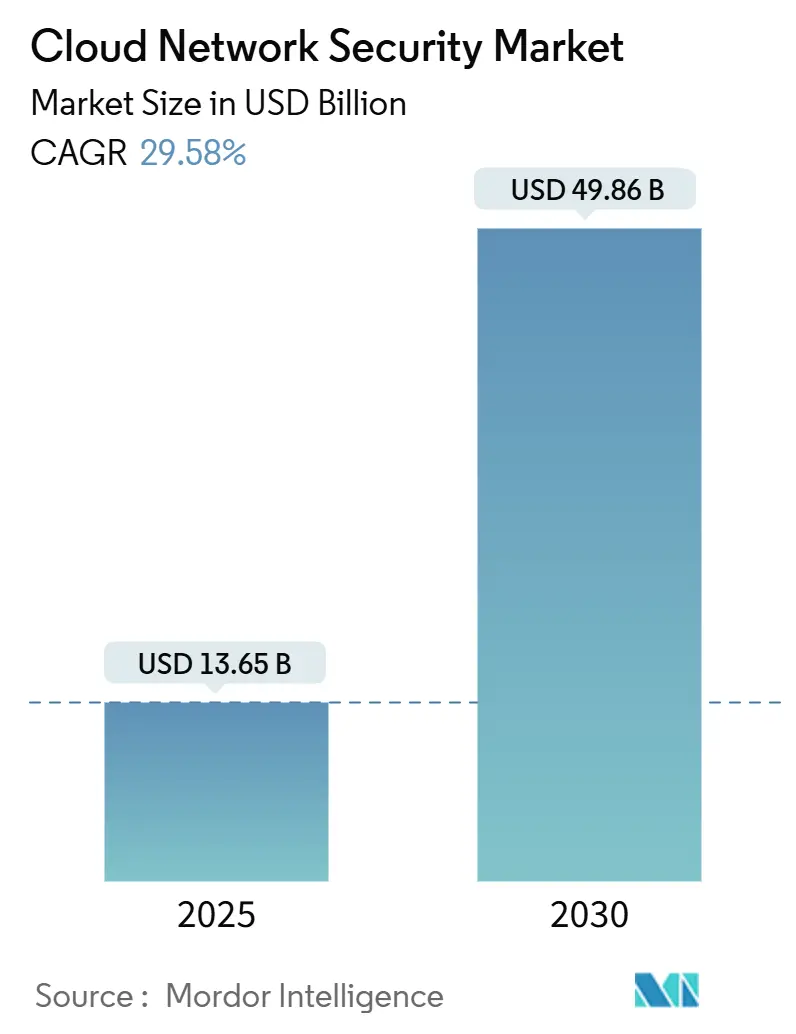

| حجم السوق (2025) | 13.65 مليار دولار أمريكي |

| حجم السوق (2030) | 49.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 29.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان الشبكة السحابية بواسطة موردور إنتلجنس

بلغ حجم سوق أمان الشبكة السحابية 13.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 49.86 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 29.58%. يعكس النمو القوي تحول المؤسسات من أجهزة المحيط إلى منصات موحدة أصلية سحابياً تدمج تصاميم الحافة الآمنة للخدمة والوصول (SASE) مع التحقق من الثقة الصفرية. الخسائر المتزايدة من برمجيات الفدية-المتوقع أن ترفع تكاليف الجرائم الإلكترونية العالمية إلى 10.5 تريليون دولار أمريكي في 2025-تبقي إنفاق الأمان غير اختياري حتى مع قيام فرق FinOps بكبح ميزانيات تكنولوجيا المعلومات الأوسع. تجارب التشفير ما بعد الكمي، واعتماد نماذج اللغة الكبيرة، وأتمتة تنسيق السياسات تتوسع في الطلب القابل للمعالجة عبر كل قطاع عمودي. تسارع دمج البائعين لأن مسؤولي أمن المعلومات يريدون ضوابط متكاملة تقلل من انتشار الأدوات، بينما التحليلات المدفوعة بالذكاء الاصطناعي تعوض عن نقص المواهب البالغ 4.8 مليون شخص. إقليمياً، تحتفظ أمريكا الشمالية بنطاق المحرك المبكر، لكن منطقة آسيا والمحيط الهادئ تسجل أسرع المكاسب بفضل تفويضات السحابة السيادية، وطرح شبكات الجيل الخامس، وقوانين إقامة البيانات الجديدة.

الاستخلاصات الرئيسية للتقرير

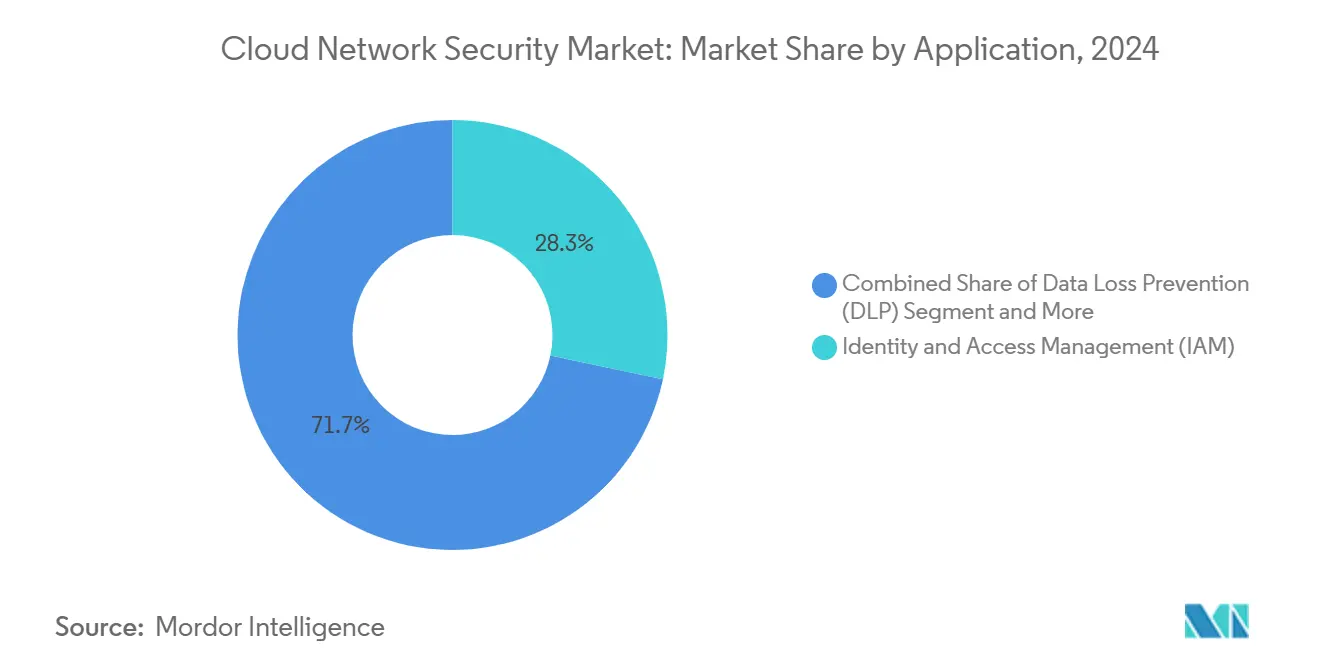

- حسب التطبيق، قادت إدارة الهوية والوصول (IAM) بحصة إيرادات 28.3% من سوق أمان الشبكة السحابية في 2024، بينما من المتوقع أن تتوسع إدارة استحقاقات البنية التحتية السحابية (CIEM) بمعدل نمو سنوي مركب 34.5% حتى 2030.

- حسب نوع الأمان، استحوذ أمان الشبكة على حصة 32.4% من حجم سوق أمان الشبكة السحابية في 2024؛ منصة حماية أعباء العمل السحابية (CWPP) ترتفع بمعدل نمو سنوي مركب 31.8% حتى 2030.

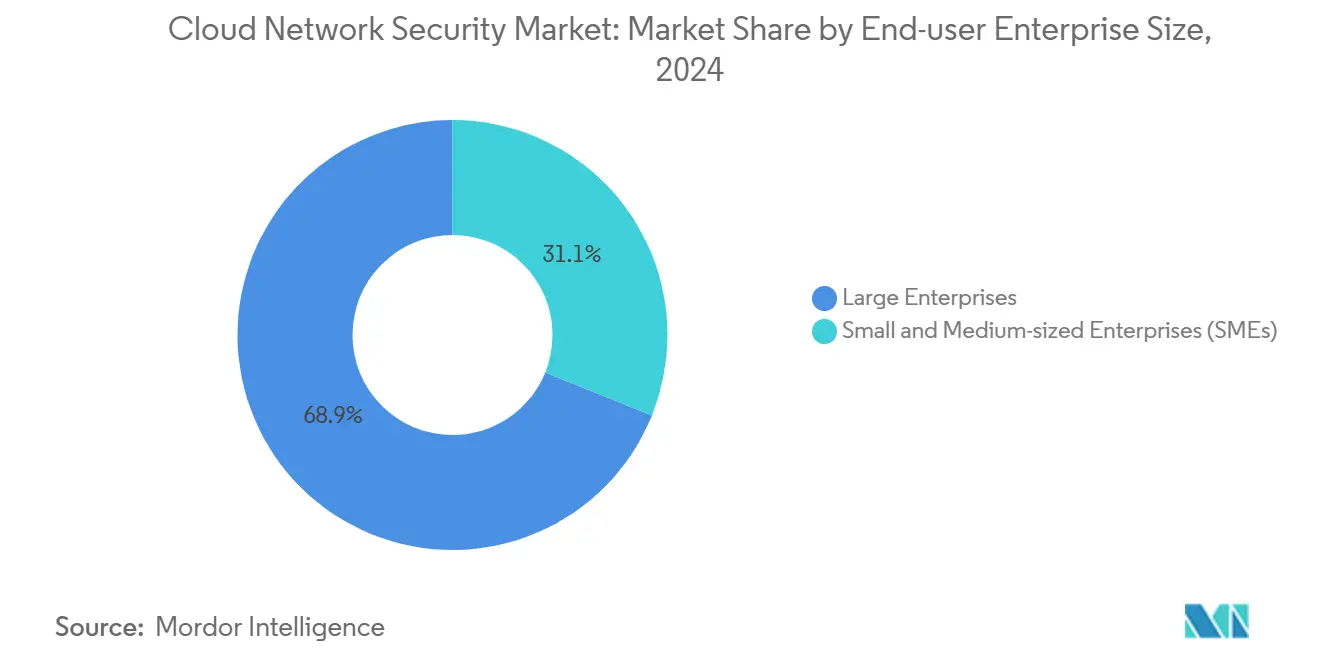

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على حصة 68.9% من سوق أمان الشبكة السحابية في 2024، ونفس القطاع يحقق أعلى معدل نمو سنوي مركب متوقع 29.8% حتى 2030.

- حسب صناعة المستخدم النهائي، احتلت تكنولوجيا المعلومات والاتصالات حصة إيرادات 16.3% في 2024، بينما من المتوقع أن تصعد التجارة التجزئة/التجارة الإلكترونية بمعدل نمو سنوي مركب 32.4% حتى 2030.

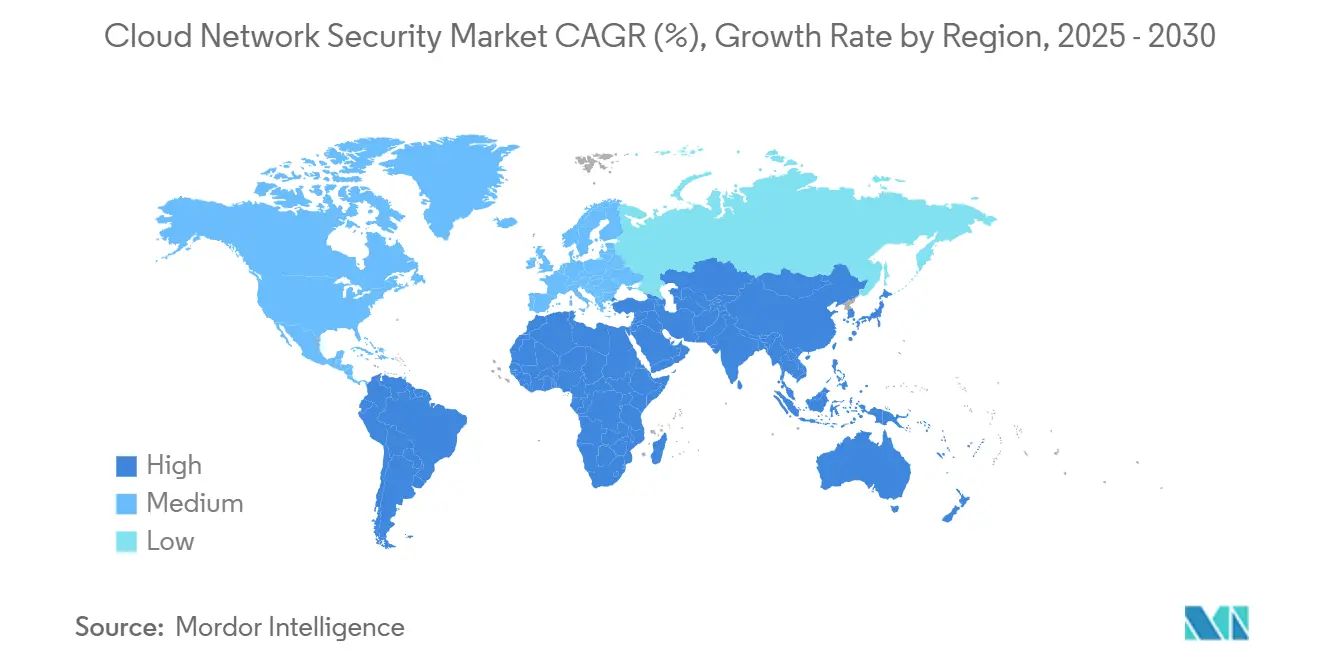

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 34.7% من حجم سوق أمان الشبكة السحابية في 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 37.2% حتى 2030.

- سيطر أكبر 20 مورد على 65% من الإنفاق العالمي في 2024، مع احتلال بالو ألتو نتوركس وحدها 9% من حصة سوق أمان الشبكة السحابية إثر برنامج استحواذ متعدد السنوات بقيمة 5.5 مليار دولار أمريكي.[1]Palo Alto Networks, "Investor Presentation Q1 FY 2025," paloaltonetworks.com

اتجاهات ورؤى سوق أمان الشبكة السحابية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع للخدمات السحابية | +8.5% | عالمي، آسيا والمحيط الهادئ الأقوى | متوسط المدى (2-4 سنوات) |

| ارتفاع الهجمات الإلكترونية وحوادث برمجيات الفدية | +7.2% | عالمي، أمريكا الجنوبية أعلى نمو | قصير المدى (≤2 سنوات) |

| لوائح حماية البيانات الصارمة | +5.8% | أوروبا وأمريكا الشمالية، تتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| انتشار BYOD / CYOD والعمل عن بُعد | +4.3% | عالمي، الأسواق المتقدمة في المقدمة | متوسط المدى (2-4 سنوات) |

| تقارب SASE وأمان الشبكة السحابية | +6.1% | أمريكا الشمالية وأوروبا تقودان، آسيا والمحيط الهادئ تتبع | طويل المدى (≥4 سنوات) |

| دورة استثمار التشفير المقاوم للكمي | +2.8% | عالمي، تركيز على التمويل والحكومة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع للخدمات السحابية

تجاوزت النفقات السحابية للمؤسسات 825 مليار دولار أمريكي في 2025، و87% من الشركات تدير الآن أعباء العمل على موردين متعددين. فجوات التكامل عبر تلك البيئات تضاعف المخاطر، لذا يفضل المشترون المنصات التي تفرض سياسة موحدة والتقسيم المجهري على نطاق واسع. المؤسسات المالية تمثل الإلحاح: 75% تعتبر الهجرة السحابية محورية للتحديث، لكن أقل من 55% تستهلك إنفاقهم الملتزم به، تاركة منطقة آسيا والمحيط الهادئ لعمليات طرح الأمان الإضافية. خرائط طريق SASE تقصر دورات النشر، بينما التسعير القائم على الاستخدام يتماشى مع حوكمة FinOps. معاً تزيد هذه العوامل من الطلب على الضوابط المرنة التي تتتبع أعباء العمل من البناء إلى وقت التشغيل.

ارتفاع الهجمات الإلكترونية وحوادث برمجيات الفدية

مجموعات مثل RansomHub و8Base وCl0P تسلح استغلالات اليوم الصفر للتهرب من كشف نقطة النهاية. أمريكا اللاتينية تسجل 2569 هجمة أسبوعياً-40% فوق المعدل العالمي-دافعة شبكات الرعاية الصحية والحكومة خارج الدفاعات التراثية. دليل النشاط يبقى موطئ قدم مفضل حتى بعد تحديثات تقوية مايكروسوفت، مجبرة المؤسسات على اعتماد كشف محسن بالذكاء الاصطناعي يتنبأ بالحركة الجانبية قبل تصعيد الامتيازات.[2]Microsoft Corporation, "Introducing Microsoft Security Copilot," microsoft.com التغذية المستمرة لاستخبارات التهديد والتحليلات السلوكية تتحول بالتالي من اختيارية إلى قدرات أساسية داخل كل حزمة حديثة من سوق أمان الشبكة السحابية.

لوائح حماية البيانات الصارمة

توجيه NIS2 للاتحاد الأوروبي، الساري في أكتوبر 2024، يمد النظافة الإلكترونية الإلزامية إلى أكثر من 100000 مشغل للخدمات الأساسية والمهمة. الغرامات تصعد إلى 10 مليون يورو أو 2% من الإيراد العالمي لعدم الامتثال، محفزة استثمار أوسع في التشفير، وإبلاغ الحوادث، والعناية الواجبة لسلسلة التوريد.[3]European Commission, "NIS2 Directive: Higher Level of Cybersecurity Across the EU," ec.europa.euتفويضات مماثلة تظهر في كندا واليابان والمملكة العربية السعودية، مكثفة تعقيد الامتثال عبر الحدود. البائعون الذين يدمجون مكتبات السياسات وقوالب التدقيق في وحدات التحكم الخاصة بهم يكسبون ميزة تنافسية لأن العملاء المنظمين يقدرون التوافق الجاهز.

انتشار BYOD / CYOD والعمل عن بُعد

بعد أن جعلت الجائحة العمل المختلط طبيعياً، 80% من الشركات رسمت سياسات BYOD و68% تنسب مكاسب الإنتاجية إلى النموذج. ومع ذلك، 21% من الموظفين عن بُعد العاملين في الخارج تعرضوا لسرقة البيانات؛ نقل الملفات غير المشفر وإعادة استخدام كلمات المرور تمثل معظم الحوادث. تقييم وضعية نقطة النهاية، وعزل المتصفح الآمن، وتكامل وسيط أمان الوصول السحابي (CASB) تهم الآن بقدر جدران الحماية التقليدية من الجيل التالي في سوق أمان الشبكة السحابية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والإقامة | -4.2% | أوروبا وآسيا والمحيط الهادئ مع قواعد السيادة الصارمة | متوسط المدى (2-4 سنوات) |

| تعقيد السحابة المتعددة وعبء التكامل | -3.8% | عالمي، حسابات المؤسسات | قصير المدى (≤2 سنوات) |

| نقص مواهب أمان السحابة | -2.9% | عالمي، حاد في الاقتصادات المتقدمة | طويل المدى (≥4 سنوات) |

| ضغط ميزانية FinOps على مشاريع الأمان | -3.1% | عالمي، المتبنون المركزون على التكلفة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والإقامة

تسعة عشر بالمائة من المؤسسات في آسيا والمحيط الهادئ تخطط لإنفاق سحابي سيادي أعلى، و64% من الشركات الأسترالية تقيم استراتيجيات الإقامة، لكن البنى المعمارية السيادية ترفع التكلفة لكل عبء عمل محمي. أوروبا تعكس النمط حيث Schrems II يحد من ضغط تدفقات البيانات عبر الحدود، مجبرة على عمليات نشر مقفلة إقليمياً تقسم الفرق التشغيلية. النتيجة هي رؤية مجزأة بالإضافة إلى أدوات مكررة تؤثر على العائد على الاستثمار وتبطئ اعتماد سوق أمان الشبكة السحابية الإجمالي.

تعقيد السحابة المتعددة وعبء التكامل

ستة وسبعون بالمائة من المؤسسات تستشهد بالارتباك الذي تخلقه عشرات الحلول النقطية التي تترك نقاط عمياء عبر بنى AWS وAzure وGoogle Cloud IAM. الهويات مفرطة الامتياز، وتعيين RBAC غير المتسق، والهجمات المتمركزة على API تجبر مسؤولي أمن المعلومات على تنسيق موصلات طرف ثالث ترفع التكلفة الإجمالية للملكية بدلاً من تقليلها. حتى يقدم البائعون ترشيد سياسة سهل التركيب والتشغيل، بعض المشترين يؤخرون تحديثات المنصة، مقيدين الإيراد قريب المدى في صناعة أمان الشبكة السحابية.

تحليل القطاعات

حسب التطبيق: هيمنة IAM تثبت السيطرة؛ CIEM تسرع حوكمة الوصول المتميز

ولدت إدارة الهوية والوصول أكبر شريحة 28.3% من سوق أمان الشبكة السحابية في 2024 حيث أصبحت الهوية المحيط الفعلي. طرح MFA المستمر وتحليلات الوصول المشروط يبقون IAM بند ميزانية أساسي حتى للمشترين الحساسين للتكلفة. أجنحة IAM تمتد الآن خارج المستخدمين البشر إلى إدارة أسرار الآلة إلى الآلة، وتدوير الشهادات، وسير عمل الاستحقاق في الوقت المناسب فقط التي تقلل من أسطح الهجوم.

CIEM، التي ترتفع بمعدل نمو سنوي مركب 34.5%، تستجيب لانحراف الامتيازات المستشري داخل عقارات السحابة المتعددة. كل تكامل SaaS جديد يضاعف كائنات الاستحقاق، لذا فرق الأمان تسعى لمحركات قائمة على الرسم البياني تضع خط أساس للأقل امتيازاً عبر المستأجرين. محاكاة سياسة CIEM وتوصيات المعالجة تتكامل في أنابيب CI/CD، محسنة سرعة DevSecOps. البائعون الذين يجمعون لوحات قيادة IAM وCIEM يكسبون عمليات بيع إضافية داخل التجديدات، مقوين حبس المنصة داخل سوق أمان الشبكة السحابية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الأمان: حماية الشبكة تقود؛ حماية أعباء العمل تتسابق إلى الأمام

احتل أمان الشبكة 32.4% من حجم سوق أمان الشبكة السحابية في 2024 لأن جدران الحماية والبوابات وسياسات التقسيم تبقى غير قابلة للتفاوض لتدقيق الامتثال. ومع ذلك، نماذج الأجهزة الافتراضية البحتة تفسح الطريق الآن للسياسة كرمز وإنفاذ قائم على شبكة الخدمة يدرج عناوين الهوية على مستوى الحزمة.

CWPP تتوسع 31.8% سنوياً حيث اعتماد الحاوية وبدون خادم يحفز الطلب على قياس نواة وقت التشغيل، وكشف الانحراف القائم على eBPF، وعزل اللقطة. شبكة تراكب الثقة الصفرية تدمج مع CWPP بحيث تستدعي الخدمات المجهرية فقط APIs المخولة. الموزعون يبلغون عن معدلات إرفاق أعلى عندما تأتي وحدات CWPP مجمعة مع ميزات منع التطفل ومسح الثغرات، مدعمة منطق البيع المتبادل عبر سوق أمان الشبكة السحابية.

حسب حجم المؤسسة المستخدمة النهائية: محافظ المؤسسات تهيمن لكن المؤسسات الصغيرة والمتوسطة تركب ديمقراطية SaaS

ساهمت الشركات الكبيرة بإيرادات 68.9% في 2024 وما زالت تخطط لأسرع معدل نمو سنوي مركب 29.8% لأن خرائط طريق الهجرة تمتد عدة بيتابايت من البيانات إلى نماذج SaaS-first. تحديثات FedRAMP High وPCI-DSS 4.0 وISO 27001:2022 تلزم هذه الشركات بتوحيد مسارات التدقيق عبر الشركات التابعة العالمية. إقترنت مع التدقيق على مستوى مجلس الإدارة لأقساط التأمين الإلكتروني، الدافع يغذي اتفاقيات خدمة رئيسية متعددة السنوات تفضل أنظمة بائع واحد.

المؤسسات الصغيرة والمتوسطة تكسب نفوذاً من خلال حزم قائمة على الاشتراك تتجنب النفقات الرأسمالية. النشر منخفض اللمس وقوالب السياسة بمساعدة الذكاء الاصطناعي تعوض الفجوة الحادة في المواهب التي تعوق عمليات الأمان الداخلية. البائعون بالتالي يعايرون مستويات freemium مع مستشعرات التحجيم التلقائي لالتقاط الحجم، محولين إلى إضافات تحليلات متقدمة بمجرد ارتفاع نضج العميل-موسعين التعرض لسوق أمان الشبكة السحابية.

حسب المستخدم النهائي: تكنولوجيا المعلومات والاتصالات في المقدمة؛ التجارة التجزئة تتسارع على تعرض التجارة الرقمية

احتفظ موردو تكنولوجيا المعلومات والاتصالات بحصة 16.3% لأن البنية التحتية للعمود الفقري وعروض الخدمة المُدارة تتطلب حواجز حماية محكمة تحافظ على وقت التشغيل والثقة. شركات الاتصالات تدمج محركات الفحص داخل عقد حافة الجيل الخامس، بينما hyperscale تلف تخفيف DDoS واتصال الثقة الصفرية في اشتراكات العمود الفقري، مضخمة تحقيق الدخل عبر المستويات.

التجارة التجزئة والتجارة الإلكترونية تظهر أشد معدل نمو سنوي مركب 32.4% حيث مدفوعات القناة الشاملة ترفع مخاطر المعلومات الشخصية القابلة للتحديد (PII). رمزية، والقياسات الحيوية السلوكية، وتسجيل الاحتيال في الوقت الفعلي تثبت محافظ أمان أصلية سحابية تستهدف التجار. الإفصاحات العامة للانتهاكات عالية المستوى ترفع إلحاح التنفيذيين، مشعلة تحالف مع شركاء الكشف والاستجابة المُدارة (MDR) المتخصصين في سوق أمان الشبكة السحابية.

التحليل الجغرافي

استمرت أمريكا الشمالية في التصدر بحصة إيرادات 34.7% في 2024، مدعومة بـ13 مليار دولار أمريكي من النفقات الفيدرالية للأمن الإلكتروني وبنية الثقة الصفرية المفوضة من البيت الأبيض عبر الوكالات. ثمانون بالمائة من مشتري السحابة الحكومية الأمريكية يديرون بالفعل عقارات مختلطة، بينما 71% يضعون أعباء العمل في منازل متعددة عبر سحابتين عامتين أو أكثر، مكثفين الطلب على أنابيب القياس المجمعة. مؤسسات القطاع الخاص تعكس النمط، موجهة دولارات الامتثال إلى SaaS المتماشية مع FedRAMP التي تقصر دورات التدقيق. سوق أمان الشبكة السحابية بالتالي يستفيد من بنى المراجع للمحرك المبكر ونظام قنوات ناضج.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 37.2% حتى 2030 على ظهر أطر السحابة السيادية، وتكثيف الجيل الخامس، واستثمارات مراكز البيانات فائقة النطاق. الصين وحدها تستهدف مضاعفة إنفاق السحابة بحلول 2025، مدعمة 448 مركز بيانات تشغيلي و9.2 مليار دولار أمريكي في النفقات السنوية للبنية التحتية. في نفس الوقت، 31% من الهجمات الإلكترونية العالمية تهبط في المنطقة، مسرعة اعتماد عقد الأمان داخل البلد التي تلبي بنود الإقامة. المؤسسات الأسترالية تجرب جيوب الحوسبة السرية، بينما الهند تروج لمجموعات امتثال قانون حماية البيانات الشخصية الرقمي المجمعة في سوق أمان الشبكة السحابية.

أوروبا تحافظ على الزخم لأن نظام NIS2 يمد الالتزامات إلى 150000 شركة إضافية، وغرامات GDPR تؤكد أن وصاية البيانات دائمة. تقييم مخاطر سلسلة التوريد يشمل الآن بائعي SaaS المنبع، محفزاً امتصاصاً أوسع لمولدات قائمة مواد البرمجيات التلقائية (SBOM) داخل أجنحة الأمان. في الوقت نفسه، الشرق الأوسط وأفريقيا يتوقعان إنفاق أمان الشبكة يتجاوز 500 مليون دولار أمريكي في 2025، بنمو سنوي 12.5% حيث الحكومات تقدم قوانين إشراف الذكاء الاصطناعي. أمريكا اللاتينية، التي تواجه 2569 ضربة أسبوعية من برمجيات الفدية ومتوسط تكاليف انتهاك 4.45 مليون دولار أمريكي، تستورد SOC مُدار من آسيا والمحيط الهادئ وتدفع فحص الحركة المشفرة إلى حافة السحابة، مقدمة الاستعداد عبر سوق أمان الشبكة السحابية.

المشهد التنافسي

يظهر سوق أمان الشبكة السحابية تجزؤاً معتدلاً لكن دمج نشط. أغلقت بالو ألتو نتوركس 17 صفقة بقيمة 5.5 مليار دولار أمريكي منذ 2018-بما في ذلك شراء أصول IBM QRadar SaaS-لتقديم منصة أمان سحابية كاملة لدورة الحياة. مايكروسوفت تدمج Security Copilot عبر Azure، معالجة 84 تريليون إشارة يومياً تقود ضبط النموذج المستمر. فورتينت تستفيد من جدران الحماية المسرعة بـASIC لربط شبكات الحرم الجامعي بنسيج حافة الثقة الصفرية، مؤخراً مدمجة مستشعرات CrowdStrike AI لارتباط قياس نقطة النهاية إلى جدار الحماية.

الشراكات الاستراتيجية تعيد تشكيل التنافسات أيضاً. Zscaler انضمت إلى NVIDIA لتطوير مساعدين ذكاء اصطناعي توليدي يحللون 400 مليار معاملة يومياً لكشف الشذوذ. سيسكو وSplunk يوائمون قابلية المراقبة مع رسوم استخبارات التهديد إثر استحواذ سيسكو بـ28 مليار دولار أمريكي على بائع التحليلات، فاتحين استعلامات ثنائية الاتجاه تسرع متوسط وقت الاستجابة عبر السحب المختلطة.

المتحدون الناشئون يميزون من خلال الذكاء الاصطناعي المتعلم ذاتياً ووحدات التشفير الآمنة كمياً. Darktrace وNetskope وWiz يتوسعون من SMB إلى حالات استخدام المؤسسات عبر المسح بدون وكيل وخطافات API. في الوقت نفسه، طلب العملاء لخدمات الأمان المُدارة يخلق حركات البيع المشترك بين شركات الاتصالات وشركات البرمجيات، مضيفاً رافعة توزيع أخرى داخل سوق أمان الشبكة السحابية.

قادة صناعة أمان الشبكة السحابية

-

شركة بالو ألتو نتوركس المحدودة

-

شركة سيسكو سيستمز المحدودة

-

شركة فورتينت المحدودة

-

شركة سيسكو سيستمز المحدودة

-

شركة مايكروسوفت كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: شركت Zscaler مع NVIDIA لإطلاق ZDX Copilot، مجمعة الذكاء الاصطناعي التوليدي مع Zero Trust Exchange من Zscaler التي تعالج بالفعل 400 مليار معاملة يومياً.

- أبريل 2025: أغلقت IBM استحواذها النقدي بالكامل على HashiCorp بقيمة 6.4 مليار دولار أمريكي، مدمجة Terraform وVault في IBM Hybrid Cloud Management.

- مارس 2025: وقعت Google اتفاقية لشراء Wiz مقابل 32 مليار دولار أمريكي، مقوية إدارة الوضعية الأمنية لـGoogle Cloud عبر الذكاء الاصطناعي وعقارات السحابة المتعددة.

- فبراير 2025: أعلنت Fortinet عن استحواذ Lacework، مضيفة CNAPP مدعوماً بالذكاء الاصطناعي مع ما يقارب 1000 عميل إلى Fortinet Security Fabric.

نطاق تقرير سوق أمان الشبكة السحابية العالمي

أمان السحابة هو مجموعة من السياسات والتقنيات والتطبيقات والضوابط المستخدمة لحماية IP الافتراضي والبيانات والتطبيقات والخدمات والبنية التحتية المرتبطة بالحوسبة السحابية. يساعد في الحماية ضد سوء الاستخدام أو اختراق ملفات أو مجلدات النظام. التهديدات الأكثر شيوعاً للشبكة تشمل الفيروسات والديدان وأحصنة طروادة وبرمجيات التجسس والبرمجيات الإعلانية وهجمات اليوم الصفر وهجمات المتسللين وهجمات DDoS وسرقة الهوية.

سوق أمان الشبكة السحابية مقسم حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، حسب نوع الأمان (التطبيق، قاعدة البيانات، الشبكة، الويب، والبريد الإلكتروني)، حسب نوع التطبيق (IAM، DLP، SIEM)، حسب صناعة المستخدم النهائي (الحكومة، BFSI، الرعاية الصحية)، وحسب الجغرافيا.

أحجام وتوقعات السوق مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة الهوية والوصول (IAM) |

| منع فقدان البيانات (DLP) |

| إدارة معلومات الأمان والأحداث (SIEM) |

| أخرى |

| أمان الشبكة |

| أمان التطبيقات |

| أمان قاعدة البيانات |

| أمان الويب والبريد الإلكتروني |

| حماية أعباء العمل السحابية |

| التشفير والرمزية |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| التجارة التجزئة وخدمات المستهلك |

| التصنيع |

| النقل واللوجستيات |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب التطبيق | إدارة الهوية والوصول (IAM) | ||

| منع فقدان البيانات (DLP) | |||

| إدارة معلومات الأمان والأحداث (SIEM) | |||

| أخرى | |||

| حسب نوع الأمان | أمان الشبكة | ||

| أمان التطبيقات | |||

| أمان قاعدة البيانات | |||

| أمان الويب والبريد الإلكتروني | |||

| حماية أعباء العمل السحابية | |||

| التشفير والرمزية | |||

| حسب حجم المؤسسة المستخدمة النهائية | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب المستخدم النهائي | BFSI | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجارة التجزئة وخدمات المستهلك | |||

| التصنيع | |||

| النقل واللوجستيات | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة والقطاع العام | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

أي قطاع تطبيق يحتل أكبر حصة؟

تقود إدارة الهوية والوصول بحصة إيرادات 28.3% من سوق أمان الشبكة السحابية في 2024، عاكسة دور الهوية كالمحيط الجديد.

أي منطقة تنمو بأسرع معدل؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 37.2% حتى 2030، مدفوعة بتفويضات السحابة السيادية والرقمنة السريعة عبر الاقتصادات الناشئة.

من هم اللاعبون الرئيسيون في صناعة أمان الشبكة السحابية؟

قادة السوق يشملون بالو ألتو نتوركس، وفورتينت، ومايكروسوفت، وZscaler، وCrowdStrike، مع استحواذ أكبر 20 بائع على 65% من الإنفاق العالمي.

ما الذي يقود الاستثمار في التشفير المقاوم للكمي؟

تهدف المؤسسات لحماية البيانات طويلة المدى ضد الهجمات الكمية المستقبلية، محفزة الاعتماد المبكر للتشفير ما بعد الكمي داخل المنصات الأصلية السحابية.

آخر تحديث للصفحة في: