حجم وحصة سوق برامج أمان السحابة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

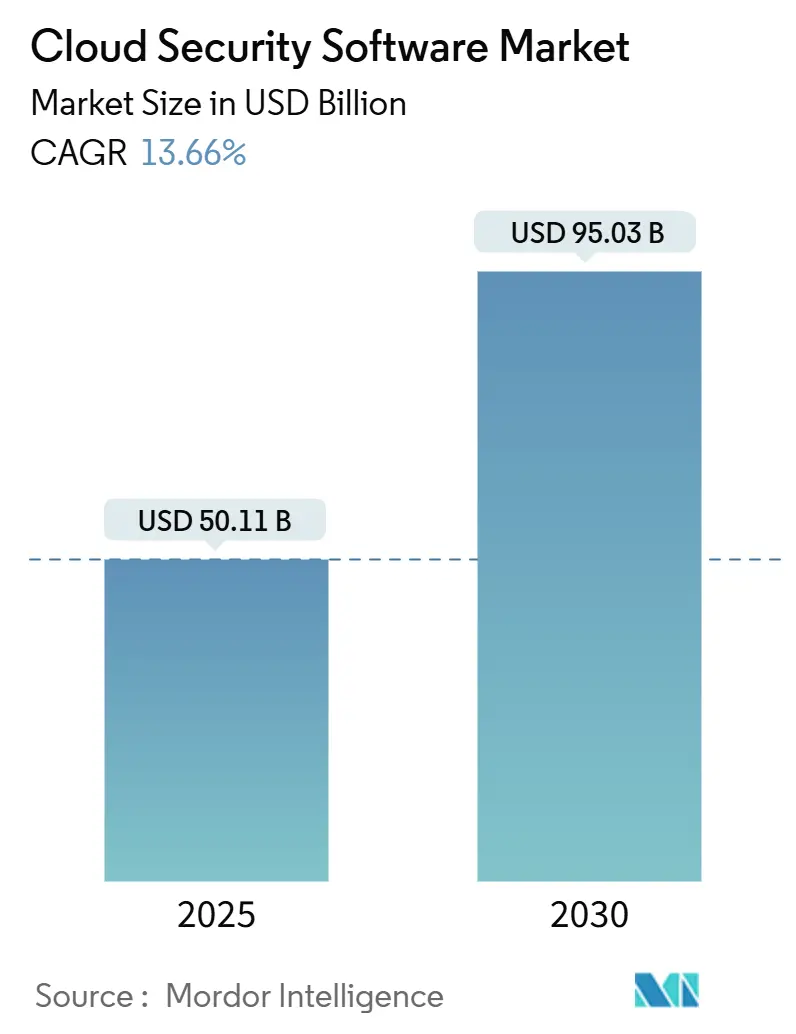

| حجم السوق (2025) | 50.11 مليار دولار أمريكي |

| حجم السوق (2030) | 95.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برامج أمان السحابة من قِبل Mordor Intelligence

يحقق سوق برامج أمان السحابة حاليًا 50.11 مليار دولار أمريكي ومن المتوقع أن يصل إلى 95.03 مليار دولار أمريكي بحلول عام 2030، محققًا نموًا بمعدل نمو سنوي مركب قدره 13.7%. يؤكد هذا المسار النمو على حجم سوق برامج أمان السحابة القوي الذي تشكله الصناعات المنظمة التي تسعى إلى تحديث البنية التحتية الرقمية، وتبني أطر الثقة الصفرية، وظهور التهديدات المدفوعة بالذكاء الاصطناعي التوليدي. لقد أدت الالتزامات المتزايدة بالامتثال، وسياسات السحابة السيادية، والإنفاق الرأسمالي من قِبل مقدمي الخدمات الفائقة إلى زيادة الطلب على التنسيق الأمني الموحد عبر عمليات النشر متعددة السحابات. مع انتقال المؤسسات لأحمال العمل الحرجة إلى السحابة العامة، تعطي الأولوية لإدارة الهوية، والحماية في وقت التشغيل، وتقارير الامتثال الآلية لتبسيط إدارة المخاطر والحفاظ على سرعة الأعمال. تتركز المنافسة بين البائعين الآن على دمج المنصات والقدرات الأصلية للذكاء الاصطناعي التي تعد بكشف أسرع، ومعدلات إيجابية كاذبة أقل، وتكامل سلس عبر بيئات السحابة المتنوعة.

النتائج الرئيسية للتقرير

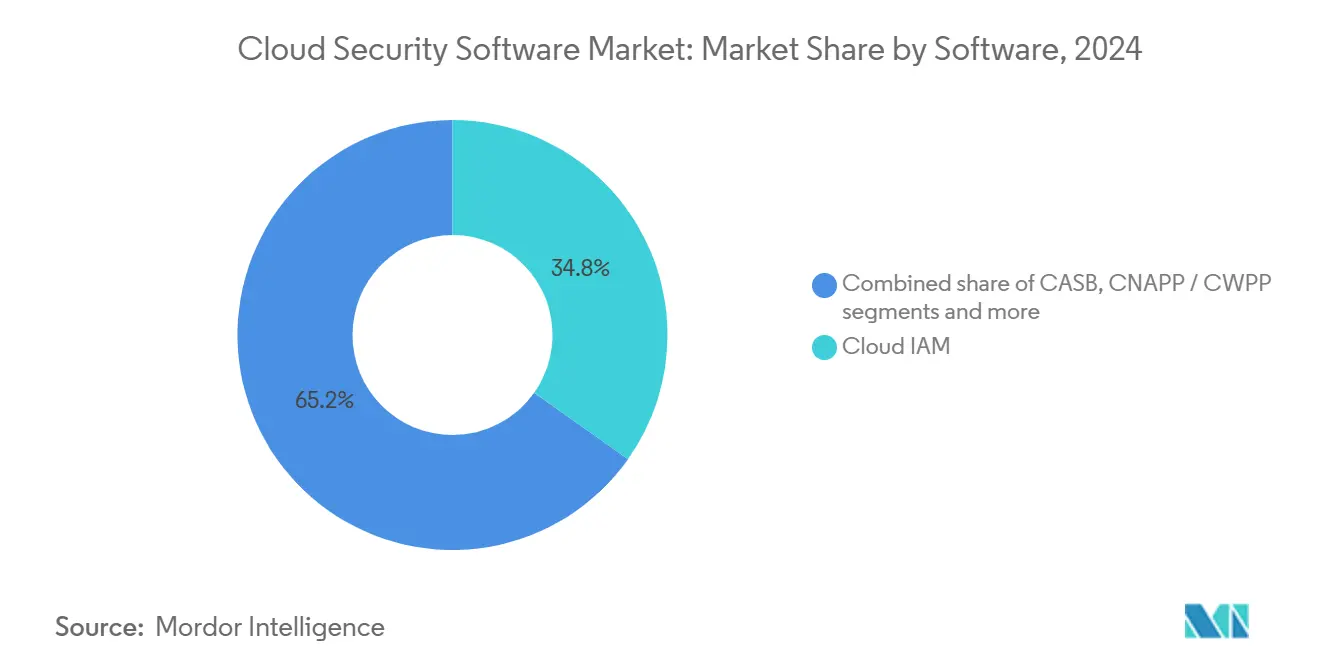

- حسب منتج البرامج، قادت إدارة الهوية والوصول السحابية بنسبة 34.8% من حصة سوق برامج أمان السحابة في عام 2024، بينما من المتوقع أن تتوسع منصات حماية التطبيقات الأصلية السحابية بمعدل نمو سنوي مركب قدره 14.5% حتى عام 2030.

- حسب نمط النشر، احتفظت السحابة العامة بحصة إيرادات قدرها 65.4% في عام 2024، بينما تسجل التكوينات الهجينة ومتعددة السحابات أعلى معدل نمو سنوي مركب متوقع عند 15.2% حتى عام 2030.

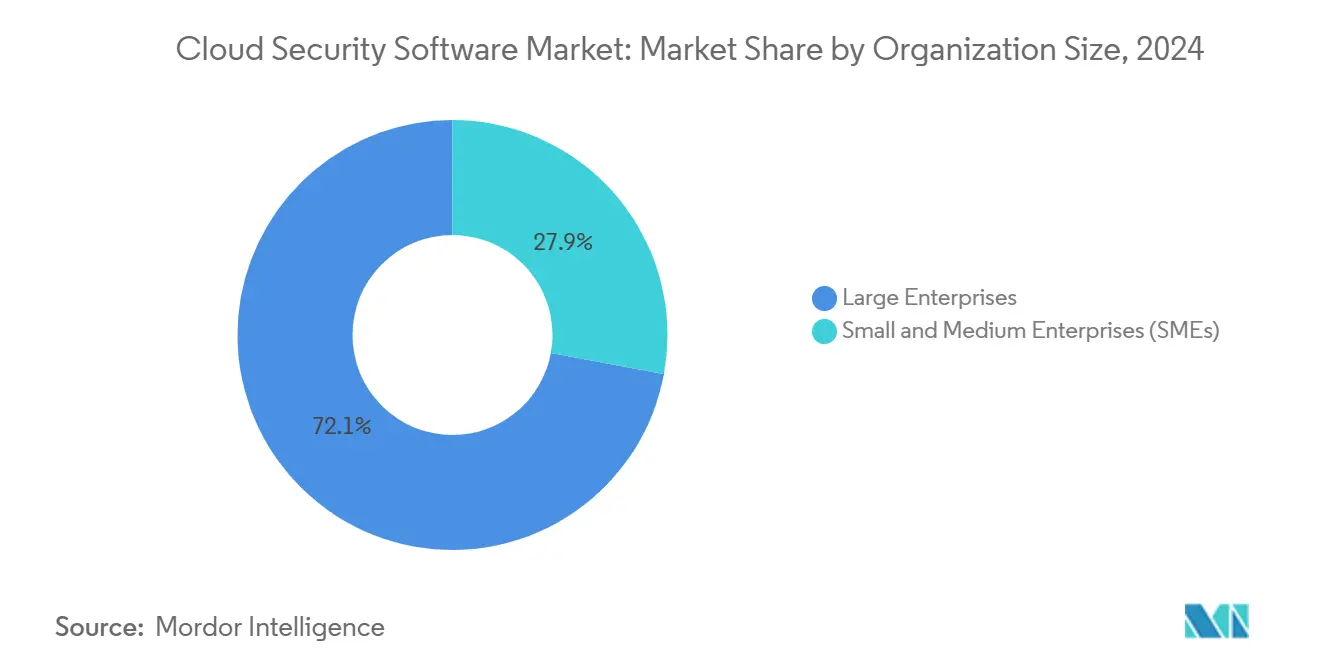

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 72.1% من سوق برامج أمان السحابة في عام 2024؛ تحقق المؤسسات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 15.5%، مما يشير إلى ديمقراطية أوسع للأمان المتقدم.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على 35.5% من حجم سوق برامج أمان السحابة في عام 2024، بينما تحقق تكنولوجيا المعلومات والاتصالات معدل نمو سنوي مركب قدره 13.9% حتى عام 2030.

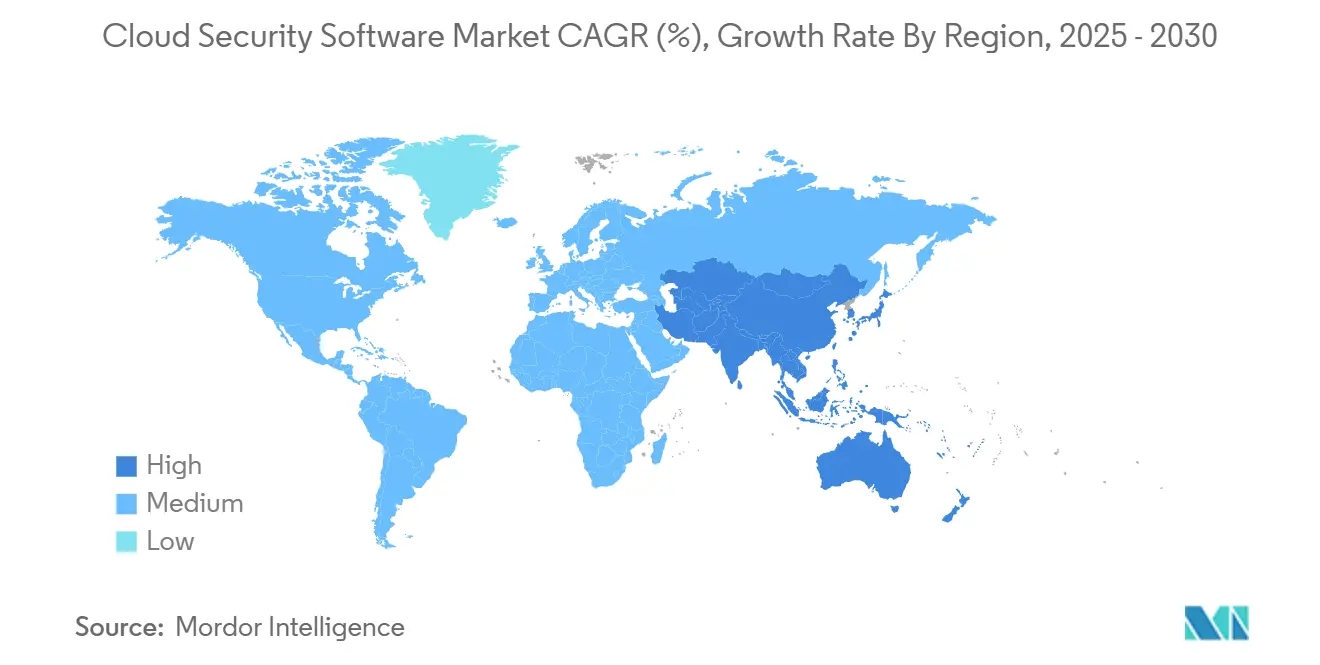

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة إيرادات قدرها 41.3% في عام 2024، إلا أن آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 14.7%.

اتجاهات ورؤى سوق برامج أمان السحابة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد متزايد وسريع للسحابة العامة بين الصناعات المنظمة | +2.8% | عالمي، خاصة أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| ارتفاع في تعقيد السحابة متعددة المصادر والهجينة | +2.1% | عالمي، مرتفع في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| تفويضات بنية الثقة الصفرية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ناقلات التهديد المدفوعة بالذكاء الاصطناعي التوليدي | +1.7% | عالمي، الأقدم في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| حوافز أقساط التأمين السيبراني | +1.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| مبادرات السحابة السيادية | +1.2% | الاتحاد الأوروبي وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد متزايد وسريع للسحابة العامة بين الصناعات المنظمة

تعيد المؤسسات المنظمة تجهيز البنيات القديمة مع قيام الهيئات الإشرافية بتحديث توجيهات السحابة. يؤكد مجلس فحص المؤسسات المالية الفيدرالي الآن على مراقبة مخاطر الطرف الثالث في الوقت الفعلي، مما يدفع البنوك وشركات التأمين إلى اعتماد ضوابط آلية تتحقق من أدلة الامتثال بشكل مستمر. كما يوائم مقدمو الرعاية الصحية خطط التحديث مع شهادات الأمان التي توفر فائدة تنافسية بدلاً من مجرد وضع علامات امتثال تنظيمية. كما تشرعن إصلاحات البرنامج الفيدرالي للمخاطر والتفويض الإداري هجرات السحابة، مما يؤدي إلى انتشار توقعات الاعتماد عبر المقاولين والموردين. يستجيب البائعون بقوالب امتثال جاهزة التعبئة تقلل من أوقات التأهيل وتترجم السياسة إلى حواجز برمجية عبر عقارات متعددة السحابات[1]مجلس فحص المؤسسات المالية الفيدرالي، "دليل موارد الأمان السيبراني،" ffiec.gov.

ارتفاع في تعقيد السحابة متعددة المصادر والهجينة

تدير المؤسسات عادة أحمال العمل على 3.2 مقدم خدمة سحابية، مما يضاعف صوامع السياسات وديون التكامل. تؤدي واجهات برمجة التطبيقات المتباينة ونماذج الأمان المتغيرة إلى زيادة الطلب على التنسيق المركزي القادر على توحيد الضوابط بشكل مستقل عن البنية التحتية الأساسية. وبالتالي تكتسب منصات حماية التطبيقات الأصلية السحابية رواجًا من خلال اكتشاف التكوينات الخاطئة والشذوذات في وقت التشغيل عبر الحاويات والوظائف بدون خادم. سعت المؤسسات في الأصل وراء السحابة متعددة المصادر للتنويع لكنها تعتمد الآن على التنسيق للحفاظ على الجدوى التشغيلية مع تباعد متطلبات التكلفة والأداء والولاية القضائية.

تفويضات بنية الثقة الصفرية

تحول الثقة الصفرية الدفاعات القائمة على المحيط نحو التحقق المستمر من سياق المستخدم والجهاز والتطبيق. أصدر المعهد الوطني للمعايير والتكنولوجيا مشروع توجيهات لحماية واجهة برمجة التطبيقات يؤكد على السياسات القائمة على المخاطر عبر دورة حياة البرامج الكاملة، مما يسرع من شراء الأدوات المتمحورة حول الهوية التي تدعم قرارات الوصول المحببة[2]المعهد الوطني للمعايير والتكنولوجيا، "المنشور الخاص 800-228: توجيهات أمان واجهة برمجة التطبيقات،" nist.gov. يمتد الاعتماد إلى ما وراء الوكالات الفيدرالية ليشمل الكيانات التجارية التي تتعامل مع القوى العاملة الموزعة وتدفقات البيانات الهجينة. يعتمد نجاح التنفيذ على منصات إدارة الهوية والوصول القابلة للتوسيع القادرة على مواءمة السياسات دون تدهور تجربة المستخدم.

ناقلات التهديد المدفوعة بالذكاء الاصطناعي التوليدي

يزود الذكاء الاصطناعي التوليدي الجهات السيئة لإنتاج برمجيات خبيثة متعددة الأشكال وتصيد مقنع بسرعة غير مسبوقة، مما يجبر المدافعين على أتمتة تحليل التهديدات بسرعة مماثلة. تجرب المؤسسات محركات الكشف المدعومة بالذكاء الاصطناعي التي تنخل القياس عن بُعد السحابي للبحث عن السلوك الشاذ في الوقت الفعلي. كما تضع فرق الأمان سياسات حوكمة الذكاء الاصطناعي لمنع انحراف النموذج وتسرب البيانات، متوازنة بين مكاسب الأتمتة مع ضرورات القابلية للتفسير والامتثال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ديون التكامل مع مكدسات الأمان القديمة | -1.8% | عالمي، خاصة الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| نقص مهارات السحابة الأصلية | -1.3% | عالمي، حاد في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تضارب الامتثال عبر الولايات القضائية | -0.9% | عالمي، الشركات عبر الحدود | المدى الطويل (≥ 4 سنوات) |

| سلوك تكنولوجيا المعلومات الظل والجهاز الشخصي المستمر | -0.7% | عالمي، يعتمد على الصناعة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ديون التكامل مع مكدسات الأمان القديمة

يتصارع قادة الأمان مع الأدوات المكررة والسياسات غير المتسقة مع تراكب ضوابط السحابة على الاستثمارات المحلية. تحجب البيئات المتوازية مسارات الهجوم وتضخم تكاليف التشغيل، خاصة عندما تقوم المؤسسات بتحديث نماذج الثقة الصفرية على شبكات المحور والعقدة. بدون القياس عن بُعد الموحد، تبقى استخبارات التهديد منعزلة، وتمتد دورات الإصلاح، مما يقوض العائد على إنفاق الأمان.

نقص مهارات السحابة الأصلية

تُظهر اليابان فجوة المواهب العالمية: 70% من الشركات تشير إلى نقص في خبرة تكنولوجيا السحابة مقابل 47% عالميًا، حتى مع تخصيص 94% لتطوير المهارات كأولوية قصوى[3]مؤسسة Linux، "تقرير حالة مهارات أمان السحابة الأصلية 2024،" linuxfoundation.org. تؤدي الندرة إلى تأخير المشاريع والتكوينات الخاطئة وارتفاع تكاليف الخدمة. تشعر المؤسسات الصغيرة والمتوسطة بالضغط بشكل أكثر حدة، مما يعزز الطلب على الخدمات المُدارة لسد نقص الخبرات.

تحليل القطاعات

حسب البرامج: إدارة الهوية تعزز النمو

استحوذت إدارة الهوية والوصول السحابية على حصة 34.8% من سوق برامج أمان السحابة في عام 2024، مما يعكس دورها الحجري في طرح الثقة الصفرية. يدعم الوضع الراسخ للقطاع سوق برامج أمان السحابة الأوسع حيث تعطي المؤسسات الأولوية لسياسات الامتياز الأقل للتخفيف من مخاطر الحركة الجانبية. في الوقت نفسه، تحقق منصات حماية التطبيقات الأصلية السحابية ومنصات حماية أحمال العمل السحابية معدل نمو سنوي مركب قدره 14.5% حتى عام 2030، مما يعكس انتشار أحمال العمل المُحتواة التي تتطلب ضمانات وقت التشغيل. يرتبط صعودها بوسطاء أمان الوصول للسحابة وماسحات الثغرات الأمنية التي تتكامل داخل خطوط أنابيب DevSecOps، مما يوفر تقييمًا مستمرًا عبر التطوير والإنتاج.

يدفع الطلب على التسجيل الموحد تحديث إدارة معلومات الأمان والأحداث، مع منصات تستفيد من التعلم الآلي لتحليل القياس عن بُعد على نطاق السحابة وتسريع متوسط الوقت للكشف. كما يجرب البائعون خوارزميات مقاومة للكم، كما يتضح من عرض SEALSQ لـ Crystal Kyber و Crystal Dilithium، مما يشير إلى التطور طويل المدى لحدود التشفير[4]شركة SEALSQ، "عروض Crystal Kyber و Crystal Dilithium في أيام الكم 2025،" sealsq.com. تعيد هذه الابتكارات مجتمعة تشكيل حدود الفئات، مما يشجع بائعي المنصات على دمج القدرات المجاورة في مجموعات موحدة للشراء والعمليات المبسطة.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: تعقيد الهجين يقود الابتكار

احتفظت السحابة العامة بحصة 65.4% من حجم سوق برامج أمان السحابة في عام 2024، مدعومة بالاستثمارات فائقة التوسع التي وصلت إلى 215 مليار دولار أمريكي في عام 2025. وحدها خصصت أمازون أكثر من 75 مليار دولار أمريكي، مما عزز خدمات الأمان الأصلية والتكرار الجغرافي. رغم مزايا النطاق للسحابة العامة، تحقق البيئات الهجينة ومتعددة السحابات أسرع معدل نمو سنوي مركب قدره 15.2% حيث تسعى المؤسسات إلى قابلية نقل أحمال العمل وضمان إقامة البيانات وتحسين التكاليف.

يضخم التعقيد الهجين الحاجة إلى تجريد السياسة، مما يدفع مقدمي الأمان إلى تقديم لوحات مراقبة مركزية تدفع القواعد الموحدة عبر مجموعات Kubernetes وتطبيقات SaaS والأصول المحلية. يستمر اعتماد السحابة الخاصة بين الصناعات ذات الملكية الفكرية الحساسة أو أحمال العمل الحرجة للزمن، رغم أن كثيرين يتعاملون مع البيئات الخاصة كنقاط عبور انتقالية نحو اعتماد عام أوسع بمجرد تخفيف عوائق الامتثال.

حسب حجم المؤسسة: تسارع المؤسسات الصغيرة والمتوسطة يشير إلى الديمقراطية

سيطرت المؤسسات الكبيرة على 72.1% من سوق برامج أمان السحابة في عام 2024، محمية بالموظفين المهرة والميزانيات الكبيرة القادرة على دعم الدفاعات الطبقية. تستثمر في منصات التنسيق التي تدمج إدارة الثغرات الأمنية والحماية في وقت التشغيل والامتثال الآلي في لوحة زجاجية واحدة. مع ذلك، يُظهر معدل النمو السنوي المركب البالغ 15.5% بين المؤسسات الصغيرة والمتوسطة أن الأتمتة والخدمات المُدارة تقلل من حواجز الدخول. تسمح نماذج النشر منخفضة اللمس وأسعار الاشتراك للشركات المقيدة الموارد بوراثة تكوينات أفضل الممارسات دون بناء فرق داخلية واسعة.

يقدم مقدمو الخدمة الآن حزم متدرجة تربط الضوابط الأساسية بالتزامات تنظيمية محددة، مما يوفر هياكل تكلفة قابلة للتنبؤ. يوسع اتجاه الديمقراطية القاعدة القابلة للمعالجة، مما يشجع البائعين على تبسيط واجهات المستخدم، ودمج كتيبات اللعب القائمة على الذكاء الاصطناعي للاستجابة للحوادث، وتضمين قوالب تقارير الامتثال التي ترضي المدققين بأقل جهد يدوي.

حسب صناعة المستخدم النهائي: الخدمات المالية تقود التحول الرقمي

حافظت الخدمات المصرفية والمالية والتأمين على حصة 35.5% من حجم سوق برامج أمان السحابة في عام 2024، مأسورة بالرقابة التنظيمية والأصول الرقمية عالية القيمة. توجيهات مجلس فحص المؤسسات المالية الفيدرالي بشأن مخاطر السحابة للطرف الثالث تزيد الإنفاق على حوكمة الهوية وإدارة مفاتيح التشفير ومراقبة الضوابط المستمرة. تسجل صناعات تكنولوجيا المعلومات والاتصالات معدل نمو سنوي مركب قدره 13.9% حتى عام 2030، مما يعكس دورها كأوصياء على البنية التحتية السحابية والمتبنين المبكرين للأمان المشبع بالذكاء الاصطناعي.

تستثمر منظمات الرعاية الصحية في أتمتة الامتثال المتخصصة للتوفيق بين حماية السجلات الصحية الإلكترونية والكفاءة التشغيلية. تعطي تجارة التجزئة والسلع الاستهلاكية الأولوية لمنع الاحتيال وسلامة البيانات للحفاظ على التجارة متعددة القنوات، بينما تؤمن كيانات التصنيع عمليات نشر إنترنت الأشياء الصناعية التي تربط التكنولوجيا التشغيلية بالسحابات المؤسسية. يسرع هذا التقارب بين عقارات تكنولوجيا المعلومات والتكنولوجيا التشغيلية الطلب على مخططات الأمان المضبوطة على الصناعة القادرة على معالجة متطلبات وقت التشغيل الإنتاجي والسلامة الفريدة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات قدرها 41.3% في عام 2024، مما يشير إلى أكبر شريحة إقليمية من سوق برامج أمان السحابة. يعزز تحديث البرنامج الفيدرالي للمخاطر والتفويض الإداري الثقة في ضوابط السحابة عبر الوكالات المدنية والمقاولين والصناعات المنظمة بشدة. في الوقت نفسه، يُقدم برنامج أمان البيانات لوزارة العدل الأمريكية طبقات امتثال جديدة للشركات الاتصالات التي تتعامل مع حركة البيانات الأجنبية، مما يولد فرصًا لأدوات رسم السياسات الآلية التي توفق بين مجموعات القواعد المتداخلة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 14.7% حتى عام 2030، مدعومة بتوجيهات السحابة السيادية وطرح شبكة الجيل الخامس والرقمنة واسعة النطاق. لكن النقص الحاد في المواهب يهدد الجداول الزمنية للتنفيذ. يؤكد عجز المهارات في اليابان على ضرورة التدريب، مما يحفز الشراكات بين الجامعات ومقدمي السحابة وبائعي الأمان لتوسيع الوصول إلى الشهادات. تقدم الصين مكدسات أمان مصدرها محلي لتلبية تفويضات السيادة، بينما تؤكد الهند على الحلول منخفضة التكلفة والقابلة للتوسيع لخدمة قاعدة مؤسسية متنوعة. تستفيد أستراليا ونيوزيلندا وكوريا الجنوبية من البنية التحتية الشبكية المتقدمة لاعتماد منصات الكشف عن التهديدات في الوقت الفعلي التي تضمن حماية منخفضة الزمن لبيئات التداول المالي والمصانع الذكية.

تتنقل أوروبا في التوازن الدقيق بين الابتكار والسيادة. تشكل اللائحة العامة لحماية البيانات وتوجيه أمان الشبكة والمعلومات المتطور معايير الشراء التي تفضل مقدمي الخدمة الذين يقدمون خيارات توطين البيانات ومسارات تدقيق شفافة. تقود ألمانيا الاعتماد في التصنيع، بينما تستثمر فرنسا في مناطق سحابية مستضافة وطنيًا لدعم مشاريع البنية التحتية الحرجة. بعد البريكسيت، تصيغ المملكة المتحدة موقفها الخاص من أمان البيانات لكنها تتماشى بما فيه الكفاية لتسهيل النقل عبر الحدود. تبسط جهود التنسيق الإقليمي دخول البائعين، رغم أن الجداول الزمنية الوطنية المتباعدة لنقل التوجيهات تعقد استراتيجيات الطرح الموحد.

المشهد التنافسي

يُظهر سوق برامج أمان السحابة توحيدًا معتدلاً، مدفوعًا ببائعي المنصات الذين يستحوذون على مبدعين متخصصين لتجميع مجموعات شاملة. حققت Palo Alto Networks إيرادات ربع سنوية قدرها 2.29 مليار دولار أمريكي وكشفت عن خطط لاستيعاب Protect.ai، مما يشير إلى توسع قوي نحو الحماية المدفوعة بالذكاء الاصطناعي. أدى انقطاع CrowdStrike في عام 2024، الذي أثار خسائر لاحقة قدرها 5.4 مليار دولار أمريكي، إلى تكثيف تدقيق المشتري لممارسات إدارة الإصدار وضمانات وقت التشغيل، مما دفع البائعين إلى اعتماد خطوط أنابيب نشر تدريجية وآليات استرداد في الوقت الفعلي.

يدمج مقدمو الخدمات الفائقة ميزات الأمان داخل خدمات البنية التحتية، مما يجبر البائعين المتخصصين على التمايز من خلال التحليلات العميقة وقابلية نقل السياسة وأدوات الامتثال المتخصصة رأسيًا. تسوق الشركات الناشئة مكتبات تشفير ما بعد الكم، كما يتضح من عرض SEALSQ الموجه لإنترنت الأشياء لـ Crystal Kyber، للاستعداد للتهديدات الكمية التي يمكن أن تجعل التشفير الحالي عفا عليه الزمن. يكافئ المستثمرون الشركات التي تترجم بحث الذكاء الاصطناعي إلى مكاسب كشف عملية دون تضخيم التكاليف التشغيلية. وبالتالي، تعطي خرائط طريق المنتجات الأولوية للتحليلات السياقية وإنشاء السياسة منخفضة الرمز والتشغيل البيني السلس عبر واجهات برمجة التطبيقات متعددة السحابات لتقليل ديون التكامل للعملاء.

تنتشر تحالفات البائعين مع تسهيل الحلول المتكاملة لإجهاد الشراء. ينسق مقدمو الخدمة الأسواق التي تجمع الهوية وحماية أحمال العمل وتقارير الحوكمة، مما يوفر للعملاء مرونة الاشتراك مع ميزانية قابلة للتنبؤ. من المتوقع أن تستمر الكثافة التنافسية حيث يتنافس اللاعبون للحصول على حصة في المنافذ عالية النمو مثل أمان واجهة برمجة التطبيقات وإدارة وضعية أمان البيانات وأتمتة الامتثال المستمر.

رواد صناعة برامج أمان السحابة

-

Check Point Software Technologies

-

IBM Corporation

-

Microsoft

-

Cisco Systems

-

Amazon Web Services (خدمات الأمان)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أفادت Palo Alto Networks بإيرادات ربع سنوية قدرها 2.29 مليار دولار أمريكي ووافقت على الاستحواذ على Protect.ai، مما يعزز محفظة أمان الذكاء الاصطناعي ويستهدف 15 مليار دولار أمريكي من الإيرادات المتكررة السنوية بحلول عام 2030.

- مايو 2025: أثبتت شركة SEALSQ خوارزميات Crystal Kyber و Crystal Dilithium ما بعد الكم في أيام الكم 2025، مما يعالج تهديدات الحوسبة الكمية القادمة للتشفير التقليدي.

- أبريل 2025: وضعت وزارة العدل الأمريكية اللمسات الأخيرة على قواعد برنامج أمان البيانات التي تحكم نقل البيانات للاتصالات والسحابة مع البلدان محل القلق، مما يرفع تعقيد الامتثال للمقدمين.

- مارس 2025: أطلقت إدارة الخدمات العامة برنامجًا محدثًا للمخاطر الفيدرالية والتفويض الإداري لتسريع موافقات الأمان السحابي الفيدرالي.

- مارس 2025: أصدر المعهد الوطني للمعايير والتكنولوجيا مشروع SP 800-228، يفصل توجيهات حماية واجهة برمجة التطبيقات للأنظمة الأصلية السحابية.

- فبراير 2025: خصصت Alphabet و Microsoft و Meta و Amazon مبلغ 215 مليار دولار أمريكي لتوسيع البنية التحتية السحابية لعام 2025، موسعة لوحة الخدمات الأمنية الأصلية.

نطاق تقرير سوق برامج أمان السحابة العالمي

شهدت صناعة السحابة نموًا سريعًا في اعتمادها في العقد الماضي من الشركات القائمة على التكنولوجيا. الصناعات الأخرى مثل الخدمات المصرفية والمالية والتأمين والرعاية الصحية تتبع أيضًا هذا الاتجاه بسبب إدراكها للمزايا التي تقدمها أنظمة السحابة. يخلق هذا بيئة حيث تكون الخدمات السحابية العمود الفقري للعديد من العمليات التجارية.

يمكن تقسيم سوق برامج أمان السحابة حسب البرامج (Cloud IAM، أمان الويب والبريد الإلكتروني، SIEM، CASB، إدارة الثغرات الأمنية والمخاطر)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، التجزئة والسلع الاستهلاكية، الرعاية الصحية، التصنيع، الحكومة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| Cloud IAM |

| CASB |

| CNAPP / CWPP |

| إدارة الثغرات الأمنية والمخاطر |

| أمان الويب والبريد الإلكتروني و DNS |

| SIEM وإدارة السجلات |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة / متعددة السحابات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والسلع الاستهلاكية |

| التصنيع |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب البرامج | Cloud IAM | ||

| CASB | |||

| CNAPP / CWPP | |||

| إدارة الثغرات الأمنية والمخاطر | |||

| أمان الويب والبريد الإلكتروني و DNS | |||

| SIEM وإدارة السجلات | |||

| حسب نمط النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة / متعددة السحابات | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والسلع الاستهلاكية | |||

| التصنيع | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق برامج أمان السحابة؟

يحقق سوق برامج أمان السحابة 50.11 مليار دولار أمريكي في عام 2025 وهو في طريقه إلى 95.03 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.7%.

ما هي فئة البرامج التي تحتل أكبر حصة؟

تقود إدارة الهوية والوصول السحابية بنسبة 34.8% من حصة سوق برامج أمان السحابة في عام 2024.

لماذا تُعد آسيا والمحيط الهادئ المنطقة الأسرع نموًا؟

تدفع برامج التحول الرقمي وتفويضات السحابة السيادية وطرح شبكة الجيل الخامس معدل نمو سنوي مركب قدره 14.7%، رغم أن نقص المواهب يخفف من الزخم.

كيف تؤثر تفويضات الثقة الصفرية على الطلب؟

تؤكد توجيهات الثقة الصفرية من المعهد الوطني للمعايير والتكنولوجيا على التحقق المستمر، مما يدفع الاستثمار في الأدوات المتمحورة حول الهوية ومنصات حماية واجهة برمجة التطبيقات.

ما هو التأثير الذي ستحدثه تشفير ما بعد الكم على البائعين؟

تسلط العروض التوضيحية مثل Crystal Kyber من SEALSQ الضوء على المتطلبات المستقبلية، مما يشجع مقدمي الخدمة على دمج خوارزميات مقاومة الكم في خرائط طريق المنتجات لحماية سرية البيانات طويلة المدى.

كيف تتبنى المؤسسات الصغيرة والمتوسطة الأمان السحابي المتقدم؟

تتيح الأتمتة والخدمات المُدارة والواجهات المبسطة للمؤسسات الصغيرة والمتوسطة تنفيذ دفاعات بمستوى المؤسسة، مما يؤدي إلى معدل نمو سنوي مركب قدره 15.5% بين المؤسسات الصغيرة والمتوسطة داخل صناعة برامج أمان السحابة.

آخر تحديث للصفحة في: