حجم وحصة سوق أمان قواعد البيانات السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

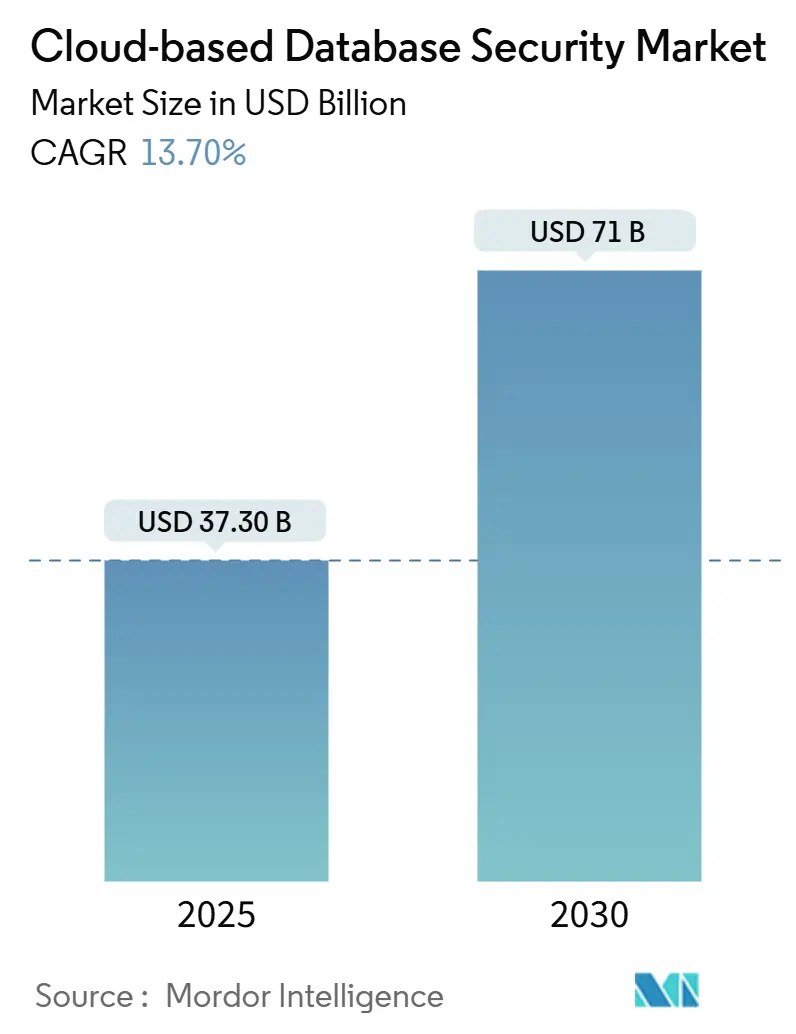

| حجم السوق (2025) | 37.30 مليار دولار أمريكي |

| حجم السوق (2030) | 71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان قواعد البيانات السحابية من قبل Mordor Intelligence

يُقدر حجم سوق أمان قواعد البيانات السحابية بـ 37.3 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 71.02 مليار دولار بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 13.7%. إن الهجرة المتزايدة لأعباء العمل الحساسة إلى السحابات العامة والخاصة والهجينة تضغط على الدفاعات المحيطية التقليدية، مما يجبر المؤسسات على تنفيذ ضوابط متمركزة حول البيانات داخل طبقة قاعدة البيانات. التشفير الإلزامي للمعلومات الصحية المحمية إلكترونياً تحت قانون HIPAA المشدد، الذي يدخل حيز التنفيذ في عام 2025، والمصادقة متعددة العوامل الأقوى التي تفرضها PCI-DSS 4.0 تسرّع دورات الشراء في الصناعات عالية التنظيم. تواصل المؤسسات المالية تحديث مجموعات الأمن السيبراني بما يتماشى مع توسع الخدمات المصرفية الرقمية، بينما يواجه مقدمو الرعاية الصحية تكاليف الخروق التي بلغت في المتوسط 10.9 مليون دولار لكل حادثة في عام 2024. إن الاعتماد السريع لقواعد البيانات NoSQL ومتعددة النماذج، ومعايير التشفير ما بعد الكمي التي وضعها NIST في عام 2024، وميزات اكتشاف الشذوذ المدفوعة بالذكاء الاصطناعي المدمجة في منصات مراقبة نشاط قواعد البيانات الحديثة تدعم معاً توقعات طلب قوية طويلة المدى.[1]National Institute of Standards and Technology, "NIST Releases First 3 Finalized Post-Quantum Encryption Standards," nist.gov

النقاط الرئيسية للتقرير

- حسب صناعة المستخدم النهائي، تصدر قطاع BFSI بنسبة 28.0% من حصة سوق أمان قواعد البيانات السحابية في عام 2024، بينما من المتوقع أن تتوسع الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.7% حتى عام 2030.

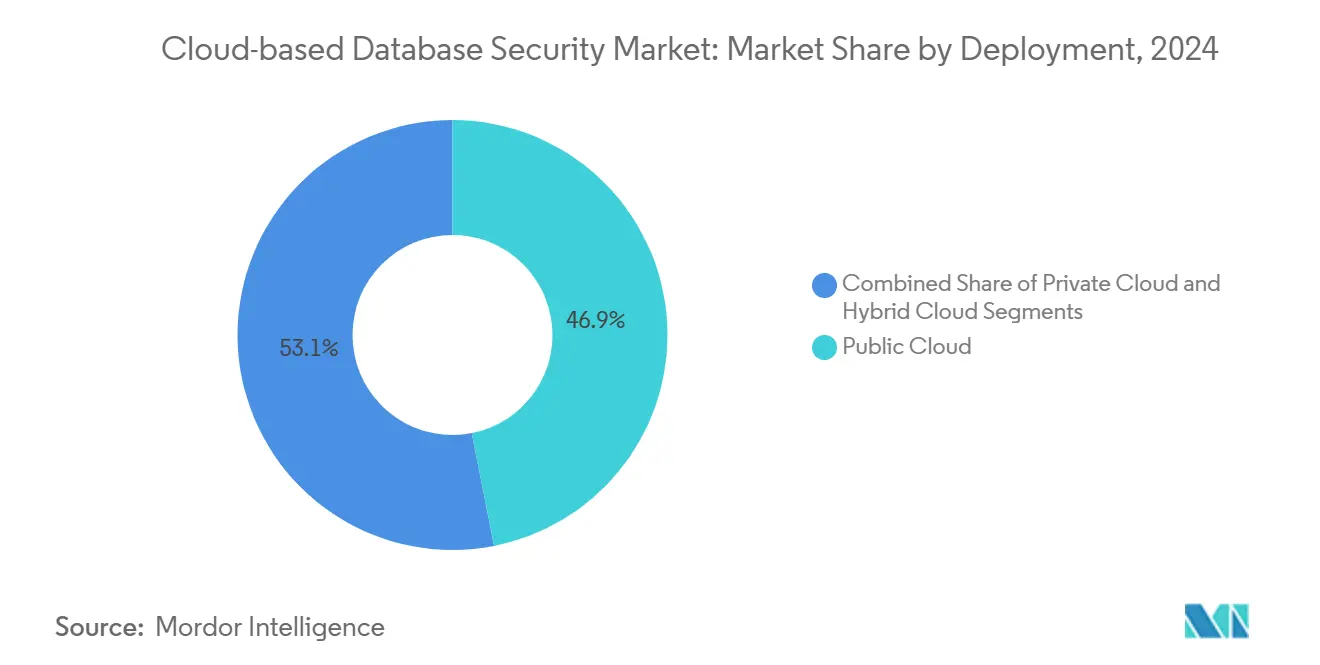

- حسب نموذج النشر، احتلت السحابة العامة 46.9% من إيرادات عام 2024؛ والبنى الهجينة مهيأة للنمو بأسرع معدل قدره 15.4% كمعدل نمو سنوي مركب حتى عام 2030.

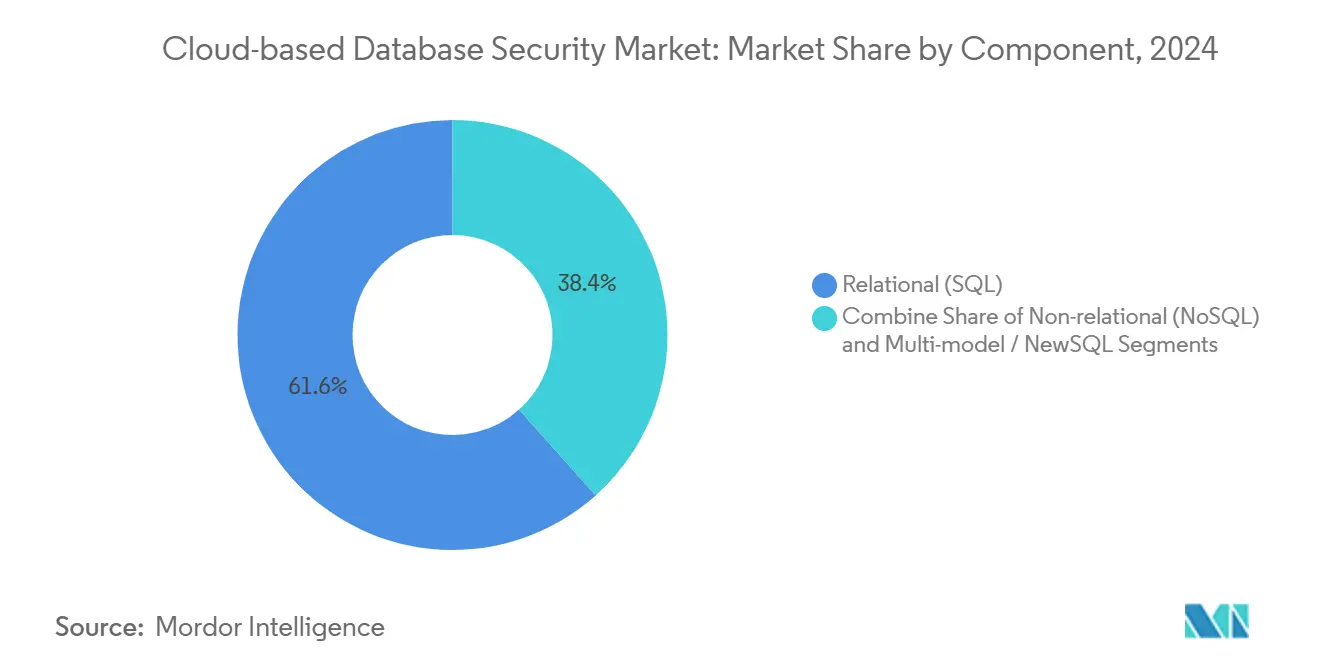

- حسب نوع قاعدة البيانات، شكلت المنصات العلائقية 61.6% من الإيرادات في عام 2024، بينما تتزايد تطبيقات NoSQL بمعدل نمو سنوي مركب قدره 22.5% حتى عام 2030.

- حسب الوظيفة الأمنية، استحوذت خدمات التحكم في الوصول وإدارة الهوية على 32.9% من إيرادات عام 2024؛ وستنمو خدمات التشفير والترميز المميز بمعدل نمو سنوي مركب قدره 18.8% خلال فترة التوقع.

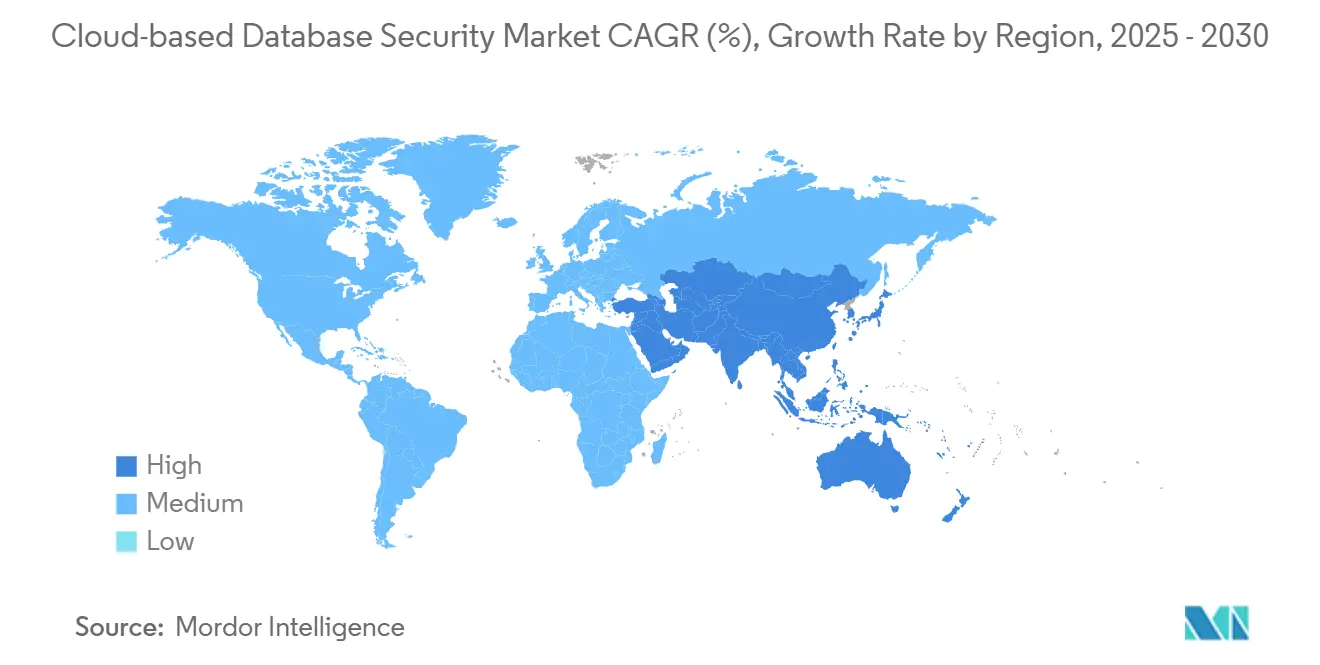

- حسب المنطقة، هيمنت أمريكا الشمالية على 34.5% من الإيرادات في عام 2024؛ وتتقدم منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب قدره 16.6% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأمان قواعد البيانات السحابية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد كميات البيانات الحساسة في أعباء العمل السحابية | +2.8% | أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| متطلبات الامتثال التنظيمي المتزايدة | +3.2% | أوروبا، أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| دورات تحديث قطاع BFSI للسحابة أولاً | +1.9% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تعقيد السحابة الهجينة ومتعددة السحابات | +2.1% | آسيا والمحيط الهادئ، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| اعتماد قواعد البيانات NoSQL / متعددة النماذج | +1.6% | المناطق المتقدمة تقنياً | متوسط المدى (2-4 سنوات) |

| اكتشاف الشذوذ المدفوع بالذكاء الاصطناعي | +1.8% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد كميات البيانات الحساسة في أعباء العمل السحابية

تفيد المؤسسات بأن ثلاثة أرباع معلوماتها المقيمة في السحابة تُصنف الآن كحساسة، وهو تحول حاد من عصر السحابة المبكر عندما هيمنت البيانات غير الحساسة. رواد التصنيع الصناعي مثل Siemens وMerck يوجهون بيانات القياس عن بُعد من أجهزة إنترنت الأشياء إلى مخازن البيانات السحابية لتحليلات الصيانة التنبؤية، مما يزيد التعرض بينما يحسن وقت تشغيل المصنع. ارتفع متوسط تكلفة الخرق إلى 4.88 مليون دولار في عام 2024، مما دفع مجالس الإدارة لتفويض الإنفاق الوقائي على حلول التشفير والترميز المميز والمراقبة المستمرة السحابية الأصلية. المنصات الحديثة تدعم إدارة المفاتيح الدقيقة والترميز المميز بدون خزائن الذي يحافظ على تنسيقات البيانات، مما يمكن التحليلات دون فك تشفير القيم الخام.

متطلبات الامتثال التنظيمي المتزايدة (GDPR، PCI-DSS، CCPA، إلخ)

فرض المنظمون الأوروبيون غرامات بملايين اليورو في عام 2024 على الأخطاء في تكوين قواعد البيانات السحابية التي عرّضت البيانات الشخصية، مما يشير إلى تدقيق GDPR الأكثر صرامة.[3]European Data Protection Board, "EDPB News," edpb.europa.eu توسع PCI-DSS 4.0 تغطية المصادقة متعددة العوامل لتشمل جميع مسارات الوصول لبيئة بيانات حامل البطاقة، مما يجبر معالجي الدفع على إعادة تصميم بوابات قواعد البيانات قبل الربع الأول من عام 2025. قانون الهند القادم لحماية البيانات والخصوصية وتفويضات التوطين في فيتنام توضح لوحة الامتثال المعقدة التي يجب على الشركات متعددة الجنسيات التنقل فيها. تتعامل العديد من المنظمات الآن مع الالتزام ليس كمركز تكلفة بل كإشارة ثقة تنافسية تساعد في كسب العملاء الواعين للخصوصية

دورات تحديث الأمن السيبراني للسحابة أولاً في قطاع BFSI

تعيد البنوك وشركات التأمين هندسة أنظمة المعاملات الأساسية، مدمجة التحليلات السلوكية ونماذج اكتشاف الاحتيال داخل طبقات مراقبة نشاط قواعد البيانات. محرك JPMorgan Chase المدعوم بالذكاء الاصطناعي قلل الإيجابيات الخاطئة بنسبة 30% بينما قلل التعرض غير المصرح للبيانات بنسبة 93.7%. استجاب المنظمون في عدة ولايات قضائية لنتائج الاستجابة للحوادث بوصف ضوابط هوية أقوى والتشفير في الراحة لجميع قواعد البيانات المالية، مما يعزز إيقاع تحديث ثابت.

تعقيد السحابة الهجينة ومتعددة السحابات يغذي طبقات الأمان الموحدة

تسعة وسبعون بالمائة من المؤسسات تدير الآن أعباء العمل عبر مقدمي خدمة فائقة الحجم أو أكثر، و55% يقولون أن التحكم في البيانات عبر تلك البيئات أصعب من العمليات المحلية. منصة حماية التطبيقات السحابية الأصلية من Microsoft تدمج إدارة الوضعية وحماية أعباء العمل ومراقبة وقت التشغيل لتقديم صورة تشغيلية واحدة، مما يقلل انتشار الأدوات والثغرات الإدارية. عمالقة التصنيع مثل Toyota تطبق ضوابط متكاملة مماثلة لتأمين البيانات المتدفقة بين بوابات الحافة ومخازن البيانات السحابية التي تشغل خوارزميات تحسين سلسلة التوريد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف سيادة البيانات والتحكم في الموقع | -2.4% | عالمي، الأقوى في أوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| النقص العالمي في مهارات أمان السحابة | -1.8% | عالمي، الأكثر حدة في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| زمن استجابة التحليلات الفورية من التشفير/المصادقة المباشرة | -1.2% | عالمي، يؤثر بشكل خاص على التداول عالي التردد والأنظمة الفورية | قصير المدى (≤ 2 سنوات) |

| الارتباط بالبائع المتعلق بمجموعات الأمان السحابية الأصلية الملكية | -0.9% | عالمي، الأكثر وضوحاً في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف سيادة البيانات والتحكم في الموقع

قانون أمريكي في يناير 2025 يقيد الوصول الأجنبي للبيانات الشخصية الأمريكية الحساسة، مضيفاً عقبات ترخيص جديدة لنسخ قواعد البيانات عبر الحدود.[2]U.S. Federal Register, "Preventing Access to U.S. Sensitive Personal Data by Countries of Concern," federalregister.gov المشترون الأوروبيون يصرون على الاستضافة القائمة في الاتحاد الأوروبي والتحكم الوصي في المفاتيح لإرضاء GDPR وقيود نقل Schrems II، بينما تفرض فيتنام إقامة البيانات داخل البلد للمشغلين الحساسين. الحفاظ على ضوابط أمنية مكافئة في ولايات قضائية متوازية يضخم العبء التشغيلي ويمكن أن يبطئ هجرات السحابة الكاملة.

النقص العالمي في مهارات أمان السحابة

تكافح المنظمات لتوظيف محترفين يمكنهم دمج إدارة قواعد البيانات التقليدية مع بنية الثقة الصفرية وضبط اكتشاف الشذوذ القائم على الذكاء الاصطناعي وتنسيق سياسات متعددة السحابات. تظهر البحوث أن العديد من عمال الرعاية الصحية ما زالوا يفشلون في الإبلاغ عن محاولات التصيد الاحتيالي، مما يؤكد فجوة العامل البشري حتى عندما توجد ضمانات تقنية. يستجيب البائعون بعروض الخدمة المُدارة، ومع ذلك تبقى ندرة المواهب عائقاً أمام معدل الاعتماد في المؤسسات الأصغر والأسواق الناشئة.

تحليل القطاعات

حسب النشر: التكوينات الهجينة تقود الابتكار

تتسلق النشر الهجين بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030، حتى لو احتفظت حالات السحابة العامة بنسبة 46.9% من الإيرادات في عام 2024. هذا المسار يعكس كيف تجمع الشركات المنظمة بين مخازن البيانات المحلية لأعباء العمل السيادية مع مرونة السحابة للتحليلات. حجم سوق أمان قواعد البيانات السحابية للبيئات الهجينة مُتوقع أن يرتفع بالتوازي مع إطلاق الصناعة 4.0 في التصنيع، حيث تبث معدات أرضية المحل الحساسة للكمون البيانات إلى عقد حافة إقليمية قبل المزامنة مع مستودعات السحابة. يقدم البائعون محركات سياسة تترجم تلقائياً تصنيف التصنيفات وقواعد التشفير بين مجموعات Kubernetes ومجمعات OpenStack السحابية الخاصة وخدمات SQL PaaS فائقة الحجم، مما يقلل خطر الأخطاء في التكوين أثناء هجرة أعباء العمل.

تقدر المنظمات النماذج الهجينة لمرونة التعافي من الكوارث والتقسيم الامتثال الدقيق. تحديث سلسلة التوريد لـ Toyota يُظهر كيف يمكن لخطوط DevSecOps أن تدفع تطبيقات المخزون القائمة على الخدمات المصغرة إلى Azure بينما تبقى قواعد البيانات الخلفية Oracle في رفوف خاصة حتى تصل أجهزة التشفير أثناء الاستخدام للنضج. إصدار CData's 2025 Arc قدم مصادقة ثنائية العامل أصلية وقدرات عزل المستأجر الأوروبي مصممة تحديداً للبيئات الهجينة حيث تتشارك موصلات السحابة والمحلية نفس محرك سير العمل. مع تشفير أثناء الطيران يصبح إلزامياً لأعباء عمل الرعاية الصحية تحت إرشادات HIPAA المحدثة، ستستحوذ البوابات الهجينة التي تنهي TLS في طبقة البيانات على حصة إضافية في سوق أمان قواعد البيانات السحابية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود تحول النمو

معدل النمو السنوي المركب للرعاية الصحية البالغ 17.7% حتى عام 2030 يتفوق على كل القطاعات لأن مشغلي برامج الفدية يستهدفون بشكل غير متناسب أنظمة السجلات الصحية الإلكترونية ومستودعات التصوير. حجم سوق أمان قواعد البيانات السحابية للرعاية الصحية متوقع أن يتوسع مع اعتماد مقدمي الخدمة التشفير الإلزامي وتقسيم الثقة الصفرية للامتثال مع إلغاء HIPAA لبنود "القابلة للعنونة". الترميز المميز المتقدم يحافظ على أداء سير العمل السريري بينما يحمي حقول معلومات الصحة الشخصية من استفسارات التحليلات غير المصرح بها.

قطاع BFSI ما زال يساهم بأكبر شريحة إيرادات بنسبة 28.0% في عام 2024، عاكساً أربعة عقود من ضوابط الوصول على مستوى الحاسوب المركزي التي يتم إعادة إنشاؤها الآن في تنسيقات سحابية أصلية. مراقبة المعاملات المحسنة بالذكاء الاصطناعي المدمجة في طبقة قاعدة البيانات تسمح بالاعتراض الفوري لأنماط الدفع الشاذة. الوكالات الحكومية تركز على نشر السحابة السيادية، مستفيدة من خدمات معتمدة FedRAMP مع مسارات تدقيق مقواة. متاجر التجزئة وأسواق التجارة الإلكترونية تدمج حماية قواعد البيانات مع محركات تسجيل الاحتيال للدفاع ضد استيلاءات الحساب التي ارتفعت بعد موسم العطلات 2024، مما يحفز الاستثمار الإضافي في تشفير أعباء العمل ومنح الوصول في الوقت المناسب فقط.

حسب نوع قاعدة البيانات: توسع NoSQL ينشئ نماذج أمنية جديدة

منصات NoSQL تتسلق بمعدل نمو سنوي مركب قدره 22.5%، موسعة سطح التهديد لأن مخازن الوثائق والقيمة المفتاحية تعتمد تقليدياً على تقسيم الشبكة بدلاً من التحكم في الوصول على مستوى الجدول. أكثر الأخطاء في التكوين الضعيفة تنبع من روابط السماح الافتراضية في صناديق الرمل DevOps التي تتقدم لاحقاً للإنتاج دون دوران الاعتماد. حصة سوق أمان قواعد البيانات السحابية لمحركات العلائقية بقيت مهيمنة بنسبة 61.6% في عام 2024، ومع ذلك واجهات برمجة تطبيقات إدارة المفاتيح الحديثة تتعامل بشكل متزايد مع كلا من الموارد العلائقية وNoSQL كأشياء من الدرجة الأولى، مما يمكن دفع السياسة الموحدة.

العمل الأكاديمي من جامعة وسط فلوريدا يُظهر كيف يمكن للداخليين الضارين استغلال تأخير نسخ الاتساق النهائي لاستنتاج الحقول المحمية نظرياً في عروض قواعد البيانات كخدمة. استجابة لذلك، يدمج البائعون تسجيل المخاطر الاحتمالية في مراقبات نشاط قواعد البيانات، مُعلّمين اندفاعات الكتابة خارج الدورة الملخصة لمحاولات الاستخراج الخوارزمية. ترسيخ دفتر الأستاذ الموزع لسجلات السحابة يضمن بيانات القياس المقاومة للتلاعب للمراجعة الجنائية، تصميم يتم اعتماده بشكل متزايد في تجارب الخدمات المالية التي تتطلب إثبات سلامة البيانات عبر الجغرافيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وظيفة الخدمة الأمنية: تقنيات التشفير تقود الابتكار

أطر التحكم في الوصول سلمت 32.9% من الإيرادات في عام 2024، مؤكدة الهوية كأول حاجز حماية لحركة قواعد البيانات. ومع ذلك، ستسجل خدمات التشفير والترميز المميز أسرع معدل نمو سنوي مركب قدره 18.8% لأن مرونة الخوارزمية والأوضاع الآمنة كمياً أصبحت مخاوف على مستوى مجلس الإدارة. حجم سوق أمان قواعد البيانات السحابية للتشفير مهيأ للانتفاخ حيث 68% من مسؤولي أمن المعلومات الرئيسيين يُعلّمون سيناريوهات المخاطر "احصد الآن، فك التشفير لاحقاً".

معايير NIST FIPS 203 و204 تعطي البائعين الوضوح لدمج خوارزميات قائمة على الشبكة في وحدات تشفير البيانات الشفافة، مما يوفر السرية المستقبلية دون إعادة بناء التطبيق جذرياً. في الوقت نفسه، مصنفات التعلم الآلي تعالج ملايين خطط الاستعلام التاريخية لاكتشاف أنماط الحركة الجانبية التي تتهرب من أجهزة الكشف القائمة على التوقيع، مما يرفع دور الذكاء الاصطناعي في مراقبة نشاط قواعد البيانات.

تحليل الجغرافيا

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 16.6% حتى عام 2030، مدفوعة بتوجيهات السحابة أولاً على الصعيد الوطني في الهند وفيتنام إلى جانب الاستثمار الثقيل في المناطق فائقة الحجم من قبل مقدمي الخدمة الأمريكيين والصينيين. الكتاب الأبيض لأمن المعلومات في اليابان 2024 ينسب ارتفاع في هجمات برامج الفدية على أنظمة محطات الموانئ إلى إعادة استخدام الاعتماد عبر وحدات تحكم إدارة سحابية، مما يشجع اعتماد بوابات قواعد البيانات ذات الثقة الصفرية. قانون البنية التحتية الحساسة في أستراليا يقود بالمثل مشاريع التشفير داخل بحيرات بيانات قطاع الطاقة.

احتفظت أمريكا الشمالية بنسبة 34.5% من الإيرادات في عام 2024 حيث المتبنون المبكرون يمدون نماذج المسؤولية المشتركة لتشمل التشفير أثناء الاستخدام ومقصورات الحوسبة السرية. كتيب أمان السحابة لوزارة الدفاع يدعو للتدقيق المتزامن بين طبقات التطبيق وقاعدة البيانات، مما يدمج فعلياً خطوط DevSecOps وضوابط حماية البيانات. المؤسسات الكبيرة تنشر بشكل متزايد أطر السياسة كرمز التي تنسخ رسوم الهوية عبر AWS وAzure وGoogle Cloud لإرضاء متطلبات تدقيق Sarbanes-Oxley الأكثر صرامة.

الإيرادات الأوروبية تتوسع بوتيرة متواضعة لأن يقظة GDPR ترفع تكاليف الامتثال لكنها تحفز أيضاً امتصاص تقنيات تعزيز الخصوصية. مناورات مجلس حماية البيانات الأوروبي 2024 وضعت وضعية تشفير قاعدة البيانات السحابية بين موضوعات التفتيش الأعلى، وCNIL في فرنسا فرضت غرامات لأخطاء تكوين قاعدة بيانات التسويق التي تركت بيانات القياس عن بُعد غير مشفرة في الراحة. يستجيب المقدمون بمتغيرات سحابة سيادية تفرض حراسة المفاتيح في المنطقة ومعايير التسليم الإلكتروني.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تُظهر نمواً مطرداً بأرقام مضاعفة حيث محدثو الاتصالات يتبنون سحابات نواة 5G والحكومات ترقمن الخدمات المواطنية، رغم أن نقص متخصصي أمان السحابة يبطئ إطلاقات الثقة الصفرية المعقدة. مقدمو خدمة الأمان المُدار يسدون فجوة المواهب بتجميع وحدات حماية قواعد البيانات مع عروض SOC-كخدمة، مما يسرع دخول متبني السوق المتوسط.

المشهد التنافسي

التجزئة المعتدلة تحدد سوق أمان قواعد البيانات السحابية حيث منصات فائقة الحجم - AWS وMicrosoft Azure وGoogle Cloud - تجمع ضوابط أصلية، بينما المتخصصون الخالصون يركزون على الذكاء الاصطناعي والترميز المميز أو مجالات السحابة السيادية. أعادت IBM تصنيف إيرادات أمان البيانات تحت قطاع البيانات الأوسع، مما يشير إلى تحول نحو معاملة الحماية كقدرة جوهرية لقاعدة البيانات بدلاً من إضافة خارجية.

تسارع التوحيد في 2024-2025. استحواذ IBM على HashiCorp أوجه قوالب البنية التحتية كرمز من Terraform مع Guardium Insights، مما يبسط انتشار السياسة في خطوط متعددة السحابات. شراء MongoDB لـ Voyage AI يعزز محركات تحسين الاستعلام بروتين ذكاء اصطناعي موثوق يمكنه التمييز بين اندفاعات الاستعلام الحميدة والخبيثة بمقياس الميلي ثانية.

كثافة براءات الاختراع تبقى عالية. Google حصلت على مطالبات حول التشفير المحافظ على الحقل الذي يسمح بالترميز المميز دون إعادة كتابة المخطط، مما يقلل احتكاك الهجرة من Oracle القديمة إلى محركات Postgres السحابية الأصلية. الشركات الناشئة مثل شريك الهوية ذات الثقة الصفرية من Akamai، P3M، تجذب نشر الحكومة حيث متطلبات سلسلة الحراسة تمنع المناولة الخارجية للمفاتيح.[4]Akamai Technologies, "Akamai and FPT partner to help customers build and support cloud-native applications," akamai.com فرص المساحة البيضاء تبقى في تأمين قواعد البيانات السلسلة الزمنية والمتجهة التي تدعم منصات الذكاء الاصطناعي التوليدية، قطاع حيث مجموعات الأدوات الحالية تقدم فقط التحكم في الوصول الخشن.

قادة صناعة أمان قواعد البيانات السحابية

-

شركة IBM

-

شركة Fortinet Technologies Inc.

-

مجموعة Intel Security

-

شركة McAfee Inc.

-

شركة Oracle Pvt. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: شراكة Akamai وFPT لمساعدة العملاء في بناء التطبيقات السحابية الأصلية مع ضوابط الهوية ذات الثقة الصفرية المدمجة

- مارس 2025: أكملت IBM استحواذها على HashiCorp، مدمجة أدوات التحكم الآلي المتقدمة للبنية التحتية مع مجموعة حماية قواعد البيانات السحابية من IBM

- فبراير 2025: استحوذت MongoDB على Voyage AI لدمج ميزات الذكاء الاصطناعي الموثوق في منصة قاعدة البيانات الخاصة بها

- يناير 2025: وزارة العدل الأمريكية نفذت الأمر التنفيذي 14117 الذي يقيد الوصول الأجنبي للبيانات الشخصية الحساسة، مما أثر على استراتيجيات نسخ قواعد البيانات عبر الحدود

نطاق تقرير السوق العالمي لأمان قواعد البيانات السحابية

مع النمو السريع في عدد الهجمات السيبرانية، يتزايد الطلب على حزم الموافقة والأمان الصارمة لحماية البيانات السرية عبر قطاعات مختلفة، مثل الحكومة والمصرفية والتجزئة والتصنيع، إلخ. المؤسسات تنفق على أوضاع نشر مختلفة حسب نفقاتها الرأسمالية لتلبية احتياجات الأمان.

يمكن تقسيم سوق أمان قواعد البيانات السحابية حسب النشر (عام، خاص، وهجين)، حسب القطاع الرأسي للمستخدم النهائي (BFSI، التجزئة، الحكومة، الرعاية الصحية، تقنية المعلومات والاتصالات، التصنيع، وقطاعات المستخدم النهائي الأخرى)، حسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| BFSI |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| الرعاية الصحية وعلوم الحياة |

| تقنية المعلومات والاتصالات |

| التصنيع |

| الصناعات الأخرى |

| العلائقية (SQL) |

| غير العلائقية (NoSQL) |

| متعددة النماذج / NewSQL |

| التحكم في الوصول وإدارة الهوية والوصول |

| تشفير البيانات والترميز المميز |

| مراقبة وتدقيق نشاط قواعد البيانات |

| النسخ الاحتياطي والاستعادة وإخفاء البيانات |

| أخرى (المخاطر والامتثال، الاستشارة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| التجزئة والتجارة الإلكترونية | ||

| الحكومة والقطاع العام | ||

| الرعاية الصحية وعلوم الحياة | ||

| تقنية المعلومات والاتصالات | ||

| التصنيع | ||

| الصناعات الأخرى | ||

| حسب نوع قاعدة البيانات | العلائقية (SQL) | |

| غير العلائقية (NoSQL) | ||

| متعددة النماذج / NewSQL | ||

| حسب وظيفة الخدمة الأمنية | التحكم في الوصول وإدارة الهوية والوصول | |

| تشفير البيانات والترميز المميز | ||

| مراقبة وتدقيق نشاط قواعد البيانات | ||

| النسخ الاحتياطي والاستعادة وإخفاء البيانات | ||

| أخرى (المخاطر والامتثال، الاستشارة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي توقعات النمو لسوق أمان قواعد البيانات السحابية حتى عام 2030؟

من المتوقع أن يرتفع سوق أمان قواعد البيانات السحابية من 37.3 مليار دولار في عام 2025 إلى 71.02 مليار دولار بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 13.7%.

أي نموذج نشر يتوسع بأسرع وتيرة؟

البنى الهجينة تقود النمو بمعدل نمو سنوي مركب قدره 15.4% حيث المؤسسات توازن احتياجات سيادة البيانات مع قابلية التوسع السحابية.

لماذا تُعد الرعاية الصحية القطاع الأكثر ديناميكية للمستخدم النهائي؟

تواجه الرعاية الصحية تهديدات برامج الفدية المتصاعدة وتفويضات التشفير الجديدة من HIPAA، مما يدفع معدل نمو سنوي مركب قدره 17.7% لإنفاق الأمان.

كيف ستؤثر تشفير ما بعد الكم على حماية قواعد البيانات؟

معايير NIST 2024 تمكن البائعين من دمج خوارزميات قائمة على الشبكة، مما يحمي البيانات المشفرة ضد هجمات الحاسوب الكمي في المستقبل.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في أمان قواعد البيانات السحابية الحديثة؟

الذكاء الاصطناعي يشغل محركات اكتشاف الشذوذ التي تتعلم أنماط الاستعلام وتُعلّم الوصول المشبوه في الوقت الفعلي، مما يقطع الإيجابيات الخاطئة ووقت سكون الخرق.

آخر تحديث للصفحة في: