حجم وحصة سوق تشفير السحابة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

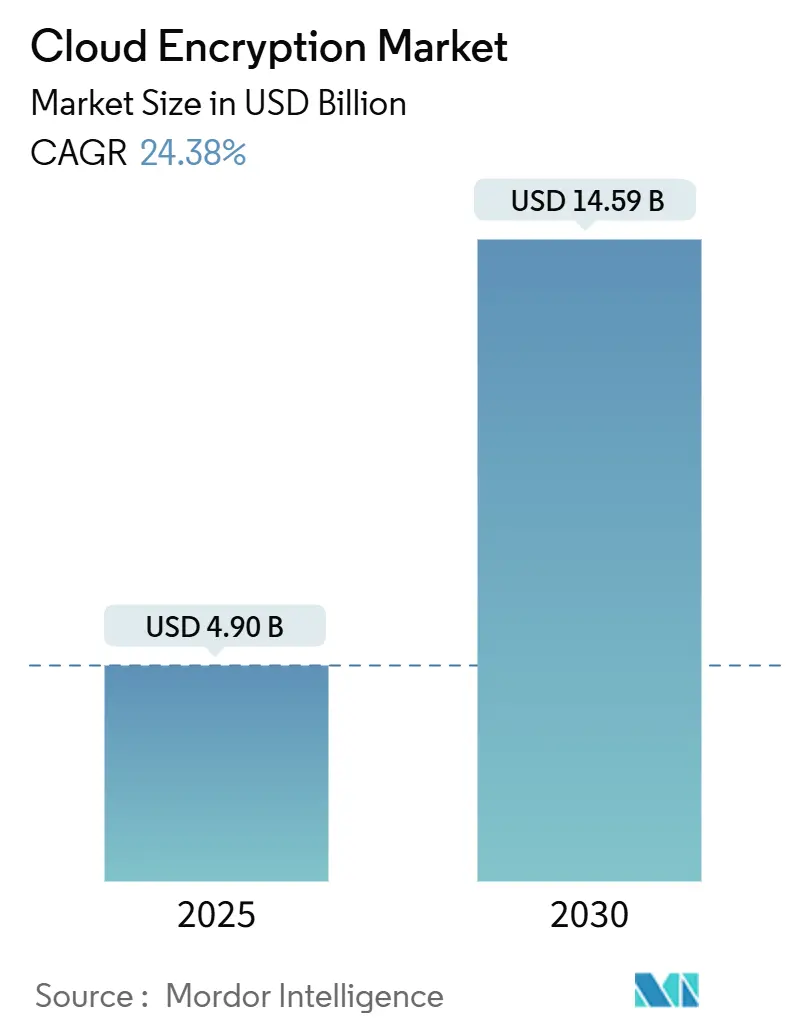

| حجم السوق (2025) | 4.90 مليار دولار أمريكي |

| حجم السوق (2030) | 14.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تشفير السحابة من قبل شركة Mordor Intelligence

يبلغ سوق تشفير السحابة 4.90 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 14.59 مليار دولار أمريكي بحلول عام 2030، بنمو يبلغ 24.38% كمعدل نمو سنوي مركب. إن التسارع في اعتماد استراتيجيات السحابة المتعددة، والتحول الرقمي السريع بين المؤسسات الصغيرة والمتوسطة، وتكثيف الرقابة التنظيمية هي أقوى محفزات النمو. يبقى التشفير المعرّف بالبرمجيات الحجر الزاوي المعماري، إلا أن الطلب على الخدمات المُدارة يرتفع بسرعة بينما تتعامل المنظمات مع النشر الآمن من الكم، وتكاملات الحوسبة السرية، وتنسيق المفاتيح متعددة السحابات. كما أن الديناميكيات الإقليمية واضحة بنفس القدر: تحتفظ أمريكا الشمالية بأكبر ريادة في الإيرادات، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع توسع على خلفية هجرات الشركات الصغيرة والمتوسطة إلى السحابة وأنظمة السيادة على البيانات المتطورة[1]Cloud Security Alliance, "Global Data Sovereignty: A Comparative Overview," cloudsecurityalliance.org. يعتمد التموضع التنافسي على التحكم الشامل في المفاتيح، والاستعداد لما بعد الكم، وإنفاذ السياسات السلس عبر البنية التحتية المتجانسة.

النقاط الرئيسية للتقرير

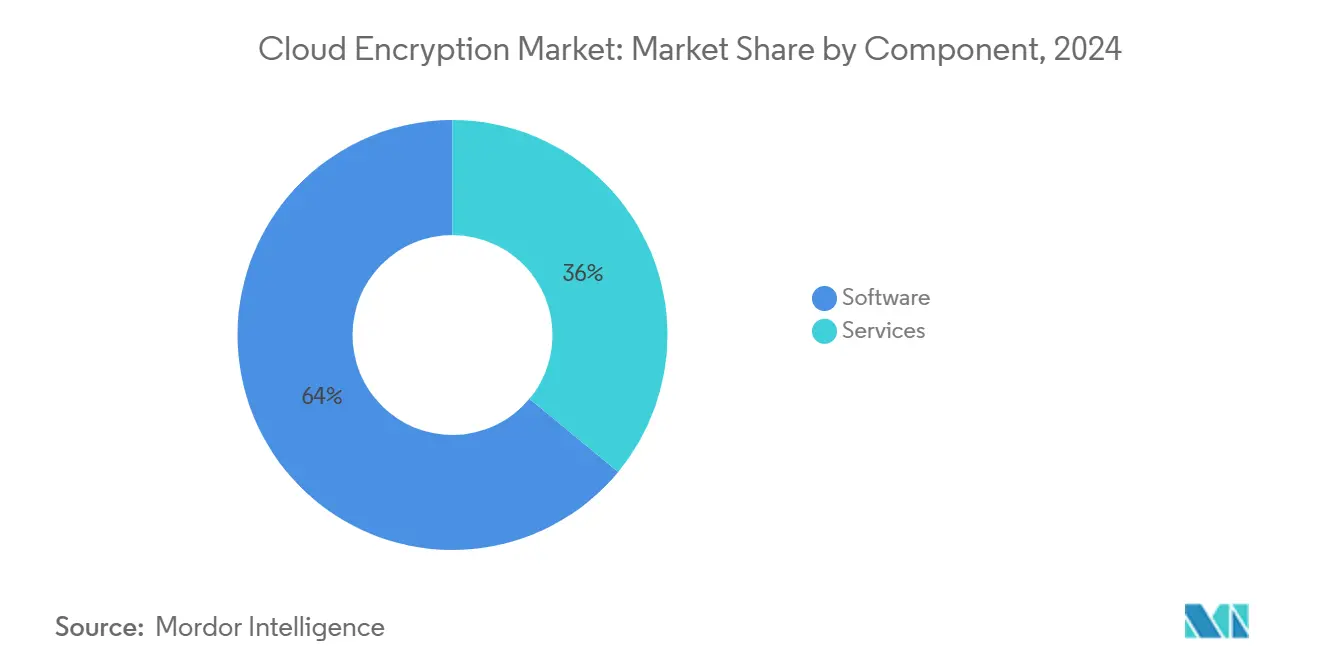

- حسب المكون، قادت البرمجيات بنسبة 64% من حصة سوق تشفير السحابة في عام 2024؛ من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 29.10% حتى عام 2030.

- حسب نموذج الخدمة، احتلت البنية التحتية كخدمة 46% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع حلول البرمجيات كخدمة بمعدل نمو سنوي مركب قدره 31.50% حتى عام 2030.

- حسب نوع السحابة، شكلت السحابة العامة 59% من حجم سوق تشفير السحابة في عام 2024، بينما تتقدم السحابة المختلطة بمعدل نمو سنوي مركب قدره 33.20% حتى عام 2030.

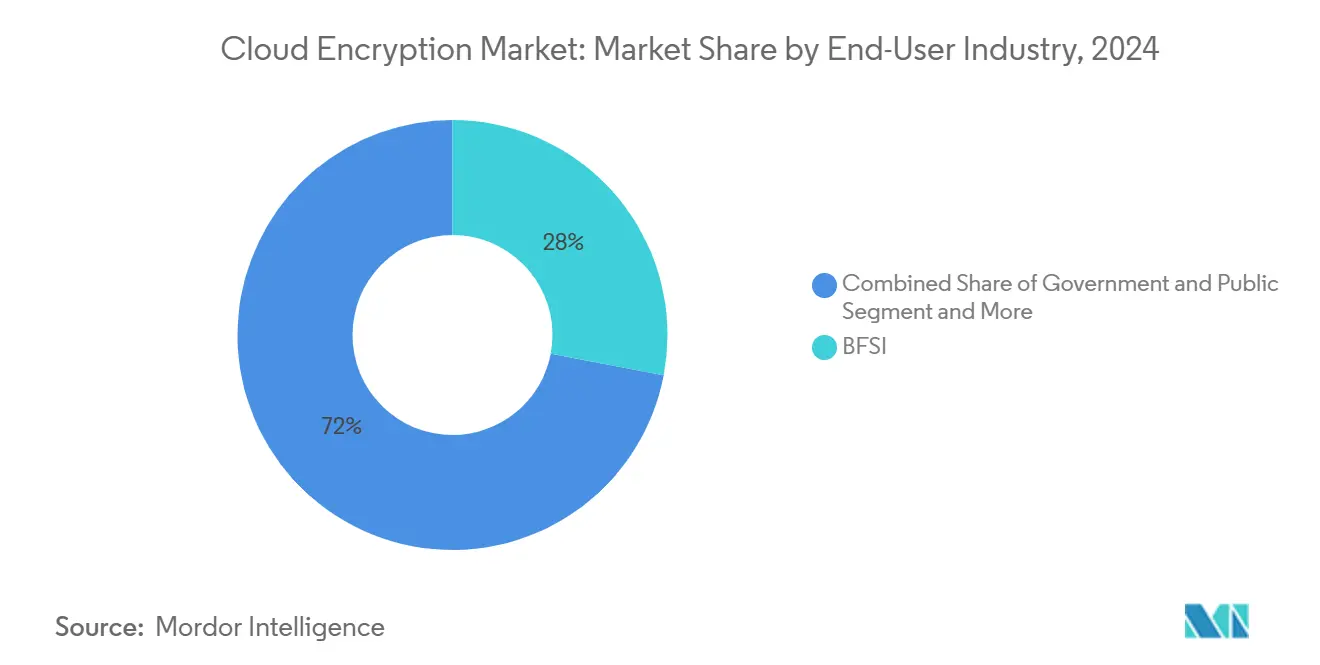

- حسب صناعة المستخدم النهائي، احتلت الخدمات المصرفية والمالية والتأمين نسبة 28% من حصة سوق تشفير السحابة في عام 2024؛ تتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 28.40% حتى عام 2030.

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 71% من سوق تشفير السحابة في عام 2024، بينما ينمو قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 27.30% حتى عام 2030.

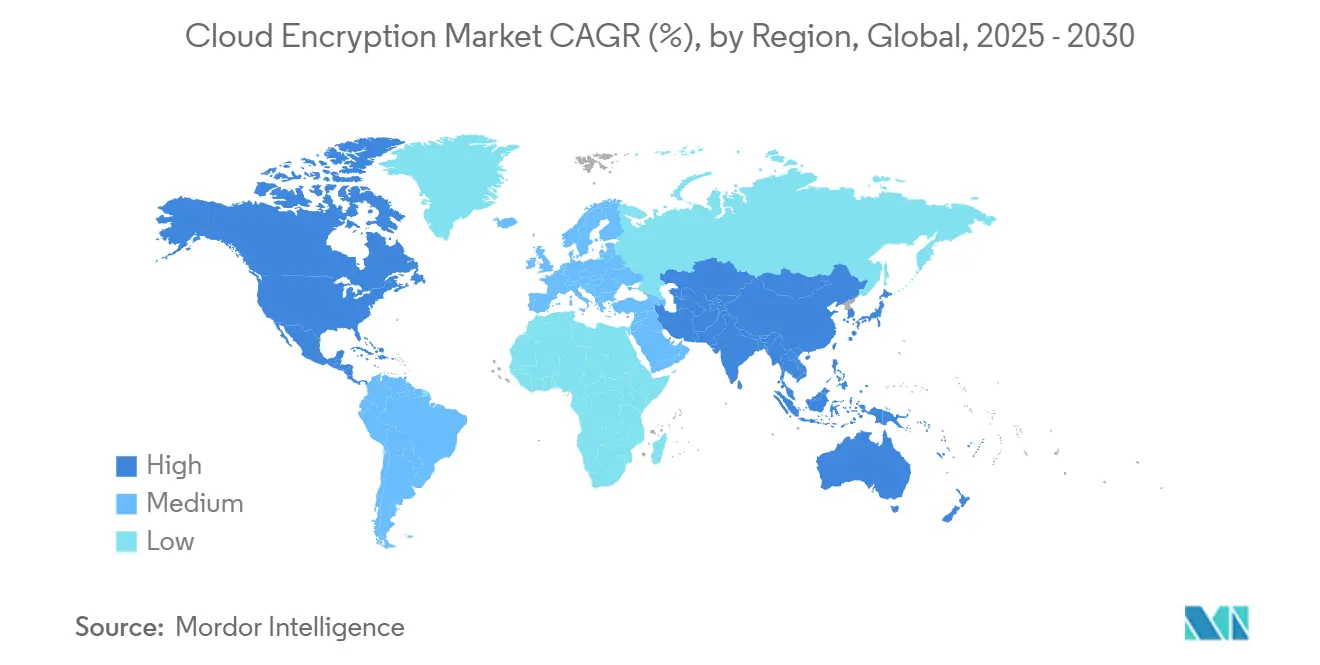

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 34% من حصة سوق تشفير السحابة في عام 2024، بينما ينمو قطاع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24% حتى عام 2030.

اتجاهات ورؤى سوق تشفير السحابة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار أعباء العمل متعددة السحابات والحافة | +7.2% | عالمي (خاصة أمريكا الشمالية وأوروبا) | المدى المتوسط (2-4 سنوات) |

| تشديد قوانين السيادة على البيانات العالمية | +5.8% | أوروبا، آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| انتشار البرمجيات كخدمة عبر القطاعات المنظمة | +4.5% | عالمي (اعتماد مبكر في أمريكا الشمالية) | المدى القصير (≤ 2 سنة) |

| إلحاح التشفير الآمن من الكم | +2.9% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| تكاملات الحوسبة السرية | +2.1% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| أتمتة إدارة المفاتيح بمساعدة الذكاء الاصطناعي التوليدي | +1.8% | عالمي (اعتماد مبكر في أمريكا الشمالية) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار أعباء العمل متعددة السحابات والحافة

تنشر المؤسسات الآن التطبيقات عبر عدة سحابات عامة وعقد حافة، حيث يسعى 86% لاتباع استراتيجيات متعددة السحابات في عام 2025. تحطم أعباء العمل المبعثرة المحيط التقليدي، مما يجبر الفرق على إنفاذ سياسات تشفير موحدة عبر مستويات تحكم مختلفة. تكثف الهندسات المعمارية التي تركز على الحافة التعقيد لأن التشفير يجب أن يتم تنفيذه بأقل زمن استجابة ممكن في نقطة إنشاء البيانات. لذلك يتم دمج الرؤية العميقة واكتشاف الحالات الشاذة المدفوع بالذكاء الاصطناعي في سير عمل التشفير للحفاظ على الرؤية عبر السحابات مع حماية أعباء العمل الحساسة من الحركة الجانبية.

تشديد قوانين السيادة على البيانات العالمية

تنص اللوائح مثل اللائحة العامة لحماية البيانات (GDPR) وقانون حماية المعلومات الشخصية الصيني (PIPL) وقانون حماية البيانات العامة البرازيلي (LGPD) على أن تبقى البيانات خاضعة للولاية القضائية المحلية، مما يجبر الشركات متعددة الجنسيات على إعادة التفكير في وضع السحابة وحضانة المفاتيح. أصبحت إدارة المفاتيح المركزية مقترنة بالتشفير الواعي بالموقع أداة امتثال لا غنى عنها، خاصة حيث تتطلب متطلبات قانون المرونة التشغيلية الرقمية (DORA) السيطرة القابلة للإثبات على مفاتيح التشفير المحفوظة في سحابات الطرف الثالث. تزن المنظمات بشكل متزايد إعادة استقدام أعباء العمل عالية المخاطر إلى المرافق السيادية مع الحفاظ على الاستخدام الانتقائي للسحابة العامة لقابلية التوسع.

انتشار البرمجيات كخدمة عبر القطاعات المنظمة

تكثف كيانات الرعاية الصحية والتمويل والقطاع العام من اعتمادها لبرمجيات كخدمة لتبسيط العمليات الأساسية، إلا أنها تواجه تفويضات صارمة لسرية السجلات وسلامة المعاملات وقابلية المراجعة. يجب أن يمتد التشفير من طبقة التطبيق عبر النقل والتخزين دون تدهور تجربة المستخدم النهائي. يكتسب مقدمو الخدمات الذين يحصلون على شهادات SOC 2 وISO/IEC 27001 وCSA STAR حصة في السوق، حيث يطالب العملاء بضوابط تشفير قابلة للتحقق قبل إدخال أعباء العمل المهمة.

إلحاح التشفير الآمن من الكم

تهدد التطورات في الأجهزة الكمية بجعل RSA وECC عفا عليها الزمن، مما يحفز التعاون بين عمالقة السحابة وهيئات المعايير لإنهاء خوارزميات الشبكة والكود. يقوم المتبنون الأوائل بدمج مجموعات ما بعد الكم في بيئات الاختبار، مع إعطاء الأولوية لمسارات الهجرة التي لا تعطل قنوات TLS أو VPN الحالية. جمع مؤتمر التشفير الآمن من الكم لعام 2025 من ETSI كلاً من AWS وTelefonica والبنك المركزي الأوروبي لتسريع توحيد خوارزميات الشبكة[2]ETSI, "ETSI/IQC Quantum Safe Cryptography Conference 2025," etsi.org. التحول أمر بالغ الأهمية للسرية طويلة المدى للبيانات المؤرشفة اليوم ولكن المطلوبة للبقاء محمية لعقود - خاصة في الخدمات المالية والدفاع والرعاية الصحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الأداء العالي في التطبيقات منخفضة زمن الاستجابة | −3.2% | عالمي (خاصة أمريكا الشمالية وآسيا والمحيط الهادئ) | المدى القصير (≤ 2 سنة) |

| تعقيد إيداع المفاتيح ودورة الحياة | −2.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| معايير الأمان السحابية الأصلية المجزأة | −1.9% | عالمي (تأثير أعلى حيث تكون اللوائح صارمة) | المدى المتوسط (2-4 سنوات) |

| حواجز السيادة الجغرافية لتصدير المفاتيح | −1.5% | أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عبء الأداء العالي في التطبيقات منخفضة زمن الاستجابة

تتطلب التجارة في الوقت الفعلي والتحكم الصناعي والوسائط الغامرة استجابة بالميلي ثانية؛ إلا أن دورات التشفير وفك التشفير تضيف عبئاً حاسوبياً وتشويشاً. بطاقات الإفراغ الأجهزة والأصفار المبسطة تخفف من العبء، لكن العديد من المؤسسات لا تزال تتجاوز التشفير بشكل انتقائي في نقاط زمن الاستجابة الحرجة، مما يعرض تدفقات البيانات المعزولة للمخاطر. حتى تصبح مسرعات الجيل التالي منتشرة في كل مكان، سيستمر التوتر بين الإنتاجية والسرية.

تعقيد إيداع المفاتيح ودورة الحياة

إن توليد المفاتيح وتوزيعها وتدويرها وإلغائها عبر عدة سحابات يجهد الموارد التشغيلية. أقل من 10% من المؤسسات تشفر 80% أو أكثر من البيانات المقيمة في السحابة، مما يؤكد وجود فجوات حماية كبيرة. تكتسب عروض إدارة المفاتيح كخدمة الموحدة زخماً، لكن أطر السياسة المتجانسة وواجهات برمجة التطبيقات الخاصة بالمزود لا تزال تعقد المرونة الحقيقية في التشفير، خاصة عند دمج خوارزميات ما بعد الكم.

تحليل القطاعات

حسب المكون: البرمجيات تهيمن بينما تتسارع الخدمات

سيطرت البرمجيات على 64% من إيرادات عام 2024، مما يؤكد دورها التأسيسي في نشر الأصفار في حالة الراحة وأثناء النقل عبر طبقات التخزين وأجهزة VM والحاويات. تجمع مجموعات الأدوات الناضجة محركات السياسة الدقيقة والوصول القائم على الأدوار ودعم AES-256، مما يتيح الإنفاذ المتسق في جميع أنحاء خطوط DevSecOps. يحدث الموردون باستمرار مكتباتهم لاستيعاب الخوارزميات الناشئة ولدمج إفراغ الأجهزة للمسارات الحساسة للأداء.

تتوسع الخدمات بمعدل نمو سنوي مركب 29.10% بينما تواجه المنظمات انتشار السحابة الأصلية. يصمم الخبراء من الأطراف الثالثة ويديرون ويراجعون مجمعات التشفير التي تمتد عبر مجموعات الحوسبة السرية وبوابات مختلطة ومختبرات اختبار ما بعد الكم. غالباً ما يغطي نطاق المشاركة رسم خريطة طريق مرونة التشفير ومواءمة الثقة الصفرية، مما يملأ فجوات القوى العاملة ويسرع شهادة الامتثال.

حسب نموذج الخدمة: أسس البنية التحتية كخدمة تدعم نمو البرمجيات كخدمة

يدعم تشفير طبقة البنية التحتية كل خدمة من مرتبة أعلى، واحتفظت البنية التحتية كخدمة بنسبة 46% من الحصة في عام 2024. يعتمد العملاء على أصفار حجم الإقلاع المقدمة من المزود وخدمات مفاتيح تخزين الكتل ومخازن الكائنات المشفرة لتأمين هياكل الحوسبة والشبكة الأساسية. يتيح التكامل مع وحدات الأمان الأجهزة المملوكة للمؤسسة لأعباء العمل المنظمة تلبية متطلبات المراجعة الصارمة.

يتفوق تشفير البرمجيات كخدمة بمعدل نمو سنوي مركب 31.50% بينما تهاجر محافظ التطبيقات إلى نماذج اشتراك السحابة. كل عبء عمل - إدارة علاقات العملاء أو السجلات الصحية الإلكترونية أو إدارة الخزانة - يتطلب حماية بيانات سلسة دون تغيير سير عمل المستخدم. يفوز مقدمو الخدمات الذين يدمجون التشفير على مستوى الحقل وأطر إحضار-مفتاحك-الخاص وتثبيت الشهادات القوي بعملاء جدد في التمويل والرعاية الصحية.

حسب نوع السحابة: النشر المختلط يتفوق على السحابة العامة

رغم أن المنصات العامة لا تزال تولد 59% من إيرادات عام 2024، فإن النهج المختلط يتقدم بمعدل نمو سنوي مركب 33.20%. تحتفظ المؤسسات بمجموعات البيانات الحساسة في مواقع خاصة أو سيادية بينما تنفجر التحليلات الأقل حساسية إلى مجموعات فائقة الحجم. تحافظ مستويات السياسة الموحدة على حضانة المفاتيح عبر كلا العالمين، مما يضمن الامتثال للقوانين القضائية مع الاستفادة من قابلية التوسع العامة لأعباء العمل المؤقتة.

يعتمد نجاح المختلط على تنسيق التشفير المتسق الذي يمتد عبر مراكز البيانات الفيزيائية وعدة مزودين عامين. الحلول التي تكشف واجهات برمجة تطبيقات خزائن المفاتيح المركزية وخطافات الأتمتة والثقة الجذرية في الأجهزة تحيد بفعالية التباينات بين المنصات، مما يمهد الطريق لحركة أعباء العمل السلسة والمرونة.

حسب صناعة المستخدم النهائي: الخدمات المصرفية والمالية والتأمين تقود بينما تتسارع الرعاية الصحية

احتفظت الخدمات المالية بنسبة 28% من حصة الإيرادات في عام 2024، مما يعزز عدم قابلية الاستغناء عن التشفير لسلامة المعاملات والتفويضات التنظيمية واعتماد الثقة الصفرية. تؤكد معايير القطاع على التحقق المستمر من الهوية وحفلات المفاتيح ذات التحكم المزدوج، مما يجعل التشفير الشامل غير قابل للتفاوض.

تنمو الرعاية الصحية وعلوم الحياة بأسرع معدل عند 28.40% كمعدل نمو سنوي مركب بينما تنتفخ مستودعات السجلات الصحية الإلكترونية وتنتشر أجهزة إنترنت الأشياء الطبية. تتوسع أسطح الهجوم وترتفع تكاليف الاختراق وتشدد الجهات التنظيمية نطاق المراجعة. لذلك ينشر الأطباء التشفير الشامل - من المستشعر إلى مجموعة التحليل السحابية - مقترناً بفصل دور صارم وتسجيل مراجعة غير قابل للتغيير.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الكبيرة تهيمن بينما تلحق المؤسسات الصغيرة والمتوسطة

سيطرت المؤسسات الكبيرة على 71% من إنفاق عام 2024 بسبب مجمعات تكنولوجيا المعلومات الواسعة وتعقيد تصنيف البيانات العالي وعقوبات الامتثال الأكبر. تنشر هذه الشركات دفاعات متدرجة تشمل حماية البيانات أثناء الاستخدام من خلال الحوسبة السرية ومشاريع ما بعد الكم ومراقبة التعلم الآلي للحركة المشفرة.

تسد المؤسسات الصغيرة والمتوسطة الفجوة بمعدل نمو سنوي مركب 27.30%. تقلل خدمات إدارة المفاتيح بنظام الدفع حسب الاستخدام والقوالب الآلية للسياسة من الحواجز التقنية، مما يتيح للشركات الصغيرة حماية الملكية الفكرية وبيانات العملاء دون موظفي أمان مخصصين. الاعتماد قوي بشكل خاص عبر النظام البيئي للمؤسسات الصغيرة والمتوسطة في آسيا والمحيط الهادئ، حيث تدعم الخدمات السحابية توسع التجارة الرقمية.

التحليل الجغرافي

احتلت أمريكا الشمالية 34% من سوق تشفير السحابة في عام 2024، مدفوعة بالاعتماد المبكر للسحابة والتفويضات القطاعية الصارمة وابتكار عمالقة السحابة. تطور المؤسسات المالية ومقدمو الرعاية الصحية والوكالات الفيدرالية مخططات الثقة الصفرية التي تضع التشفير في كل حدود ثقة. يسرع التعاون بين مقدمي السحابة الكبار ومعهد المعايير والتكنولوجيا الوطني حول التشفير ما بعد الكم تقارب المعايير، مما يعزز قيادة المنطقة.

تحقق آسيا والمحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب 24%. تشكل المؤسسات الصغيرة والمتوسطة أكثر من 97% من الشركات وتتبنى المنصات السحابية للمرونة التشغيلية. تدفع قوانين إقامة البيانات الوطنية في الصين والهند وإندونيسيا الطلب على نشر إدارة المفاتيح الجاهزة للسيادة. يستجيب عمالقة السحابة بمناطق توفر خاصة بالمنطقة وخزائن مفاتيح يديرها شركاء، مما يتيح للعملاء الامتثال دون التضحية بقابلية التوسع.

تحمل أوروبا حافز امتثال صارم تحت اللائحة العامة لحماية البيانات وقواعد قانون المرونة التشغيلية الرقمية القادمة. تؤكد المنظمات على ملكية المفاتيح السيادية والوضع الانتقائي لأعباء العمل داخل مراكز البيانات في الاتحاد الأوروبي. تكتسب مبادرات السحابة السيادية مع وحدات الأمان الأجهزة في المنطقة زخماً، مما يتيح للمؤسسات تلبية المتطلبات القانونية مع الاستفادة من اقتصاديات الحوسبة المرنة.

المشهد التنافسي

يظهر سوق تشفير السحابة تركيزاً معتدلاً، حيث يمثل أكبر خمسة مقدمين أكثر من 60% من الإيرادات العالمية. تعتبر Amazon Web Services وMicrosoft Azure وGoogle Cloud محور هذه القيادة من خلال دمج أصفار افتراضية للبيانات في حالة الراحة وأثناء النقل وخزائن المفاتيح المركزية والشهادة الجذرية في الأجهزة في منصاتهم. يواصل كل عملاق سحابي توسيع تغطية التشفير - تقدم AWS الآن إحضار-مفتاحك-الخاص لأكثر من 100 خدمة، وتمدد Azure عقد الحوسبة السرية عبر كل منطقة، وتجهز Google Cloud مدير المفاتيح الخارجي بخيارات ما بعد الكم - بحيث يمكن للعملاء تلبية تفويضات الصناعة دون أدوات إضافية.

إلا أن الحجم ليس المميز الوحيد. تفوز Thales وFortanix وVirtru بحصة من خلال التركيز على محركات السياسة المتمركزة حول البيانات والترقيم وحضانة المفاتيح السيادية التي تعمل بنفس الطريقة عبر مجمعات السحابة المتعددة. أضافت Thales مؤخراً عقد وحدة الأمان الأجهزة كخدمة داخل مناطق الاتحاد الأوروبي السيادية الجديدة، بينما دمجت Fortanix امتدادات نطاق الثقة من Intel لإغلاق المفاتيح داخل معالج التحليل السري. في غضون ذلك، حزمت Virtru مجموعات تطوير برمجيات التشفير من جانب العميل التي تتيح لمطوري البرمجيات كخدمة إدراج الحماية على مستوى الحقل دون إعادة كتابة منطق التطبيق.

يكثف الابتكار من المتخصصين الناشئين المنافسة أكثر. تجمع Arqit Quantum خوارزميات الشبكة مع الحوسبة السرية بحيث لا يستطيع حتى مشغلو السحابة الوصول إلى أسرار العملاء، وشاركت الشركة مع Dell Technologies في عام 2025 لبيع الخدمة مشتركة للبنوك المنظمة[3]Arqit Quantum Inc., "Arqit Delivers Quantum-Safe Protection Enhanced by Confidential Computing," arqit.uk. طوت CrowdStrike منع فقدان البيانات في الوقت الفعلي في منصة Falcon للتنافس على ميزانيات التشفير الموحدة للنقاط النهائية والسحابة. دفعت Cloudflare التشفير الشامل ما بعد الكم في الوصول للشبكة ذات الثقة الصفرية، مما يمنح فرق الأمان منحدراً منخفض الاحتكاك للاتصال الآمن من الكم قبل التصديق الرسمي من معهد المعايير والتكنولوجيا الوطني.

قادة صناعة تشفير السحابة

-

شركة IBM

-

Broadcom Inc. (Symantec Corporation)

-

Amazon Web Services

-

شركة Microsoft

-

Google Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أضافت CrowdStrike ميزات Falcon Data Protection لتأمين البيانات عبر النقاط النهائية والسحابة والذكاء الاصطناعي التوليدي وتطبيقات البرمجيات كخدمة.

- مارس 2025: أصدرت Cohesity برنامج NetBackup 11.0 مع التشفير المقاوم للكم والتحليلات السلوكية لأنشطة المستخدمين عالية المخاطر.

- مارس 2025: وسعت Cloudflare التشفير الشامل ما بعد الكم لخدمة الوصول للشبكة ذات الثقة الصفرية، مما يقدم اتصالاً آمناً من الكم فورياً.

- نوفمبر 2024: أطلقت Echoworx إضافة Google Workspace تدمج تشفير البريد الإلكتروني بشكل أصلي لأكثر من 6 مليون مستخدم تجاري.

نطاق تقرير سوق تشفير السحابة العالمي

تشفير السحابة هو خدمة تقدمها مقدمو تخزين السحابة حيث يتم تحويل البيانات أو النص باستخدام خوارزميات التشفير ووضعها في سحابة تخزين. يُستخدم التشفير عند تخزين البيانات الحساسة، مثل تفاصيل الحساب أو معلومات أخرى، في التخزين السحابي من خلال تطبيق التشفير على البيانات بحيث لا يمكن سوى للمستخدمين المخولين الوصول إلى البيانات. لا يمكن الوصول إلى البيانات إذا فقدت البيانات أو سُرقت دون مفتاح التشفير. يمكن للشركات التي تستخدم السحابة بشكل متزايد لتخزين البيانات الحساسة استخدام التشفير للتأكد من أن المستخدمين المخولين فقط لديهم وصول.

ينقسم سوق تشفير السحابة حسب صناعة المستخدم النهائي (التجزئة، الحكومة، الطاقة والكهرباء)، ونموذج الخدمة (البنية التحتية كخدمة، المنصة كخدمة، البرمجيات كخدمة)، وحجم المؤسسة (المؤسسات الكبيرة، المؤسسات الصغيرة والمتوسطة)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، أستراليا، سنغافورة، بقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (المكسيك، البرازيل، بقية أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، بقية الشرق الأوسط وأفريقيا)).

يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| البنية التحتية كخدمة (IaaS) |

| المنصة كخدمة (PaaS) |

| البرمجيات كخدمة (SaaS) |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والقطاع العام |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| الطاقة والمرافق |

| تكنولوجيا المعلومات والاتصالات |

| أخرى (الإعلام، التعليم) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الدول الاسكندنافية | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب نموذج الخدمة | البنية التحتية كخدمة (IaaS) | ||

| المنصة كخدمة (PaaS) | |||

| البرمجيات كخدمة (SaaS) | |||

| حسب نوع السحابة | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الحكومة والقطاع العام | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| الطاقة والمرافق | |||

| تكنولوجيا المعلومات والاتصالات | |||

| أخرى (الإعلام، التعليم) | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| الدول الاسكندنافية | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة دول جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو معدل النمو السنوي المركب المتوقع لسوق تشفير السحابة بين عامي 2025 و2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 24.38% خلال فترة 2025-2030.

أي فئة مكونات تحتل حالياً أكبر حصة؟

تحتل البرمجيات 64% من الإيرادات بسبب دورها الحاسم في تنفيذ سياسات التشفير في حالة الراحة وأثناء النقل.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

يؤدي الاعتماد السريع للسحابة من قبل المؤسسات الصغيرة والمتوسطة، ومبادرات الاقتصاد الرقمي المتوسعة، واللوائح الناشئة للسيادة على البيانات إلى معدل نمو سنوي مركب قدره 24% في آسيا والمحيط الهادئ.

كيف تستعد المنظمات للتهديدات الكمية؟

تختبر المؤسسات مجموعات التشفير ما بعد الكم ومنصات الحوسبة السرية لحماية البيانات ضد مخاطر فك التشفير الكمي المستقبلية.

ما الذي يقود النمو الحاد في تشفير السحابة المختلطة؟

تحقق المؤسسات التوازن بين الامتثال وقابلية التوسع من خلال الاحتفاظ بالسجلات الحساسة داخل المؤسسة مع نقل أعباء العمل الأخرى إلى السحابات العامة، مما يدفع تشفير السحابة المختلطة إلى معدل نمو سنوي مركب قدره 33.20%.

أي صناعة تظهر أسرع نمو في إنفاق التشفير؟

تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 28.40% بينما تكبر السجلات الرقمية للمرضى والأجهزة الطبية المتصلة سطح التهديد.

آخر تحديث للصفحة في: