حجم وحصة سوق أجهزة الأوعية الدموية العصبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

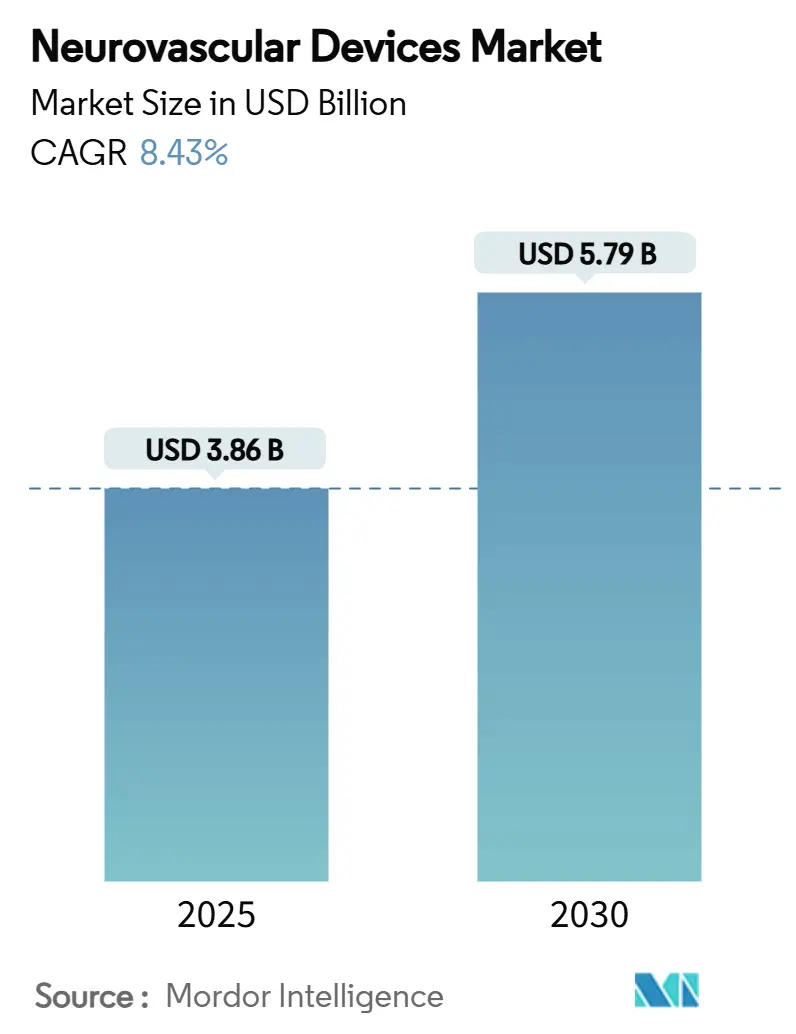

| حجم السوق (2025) | 3.86 مليار دولار أمريكي |

| حجم السوق (2030) | 5.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.43% CAGR |

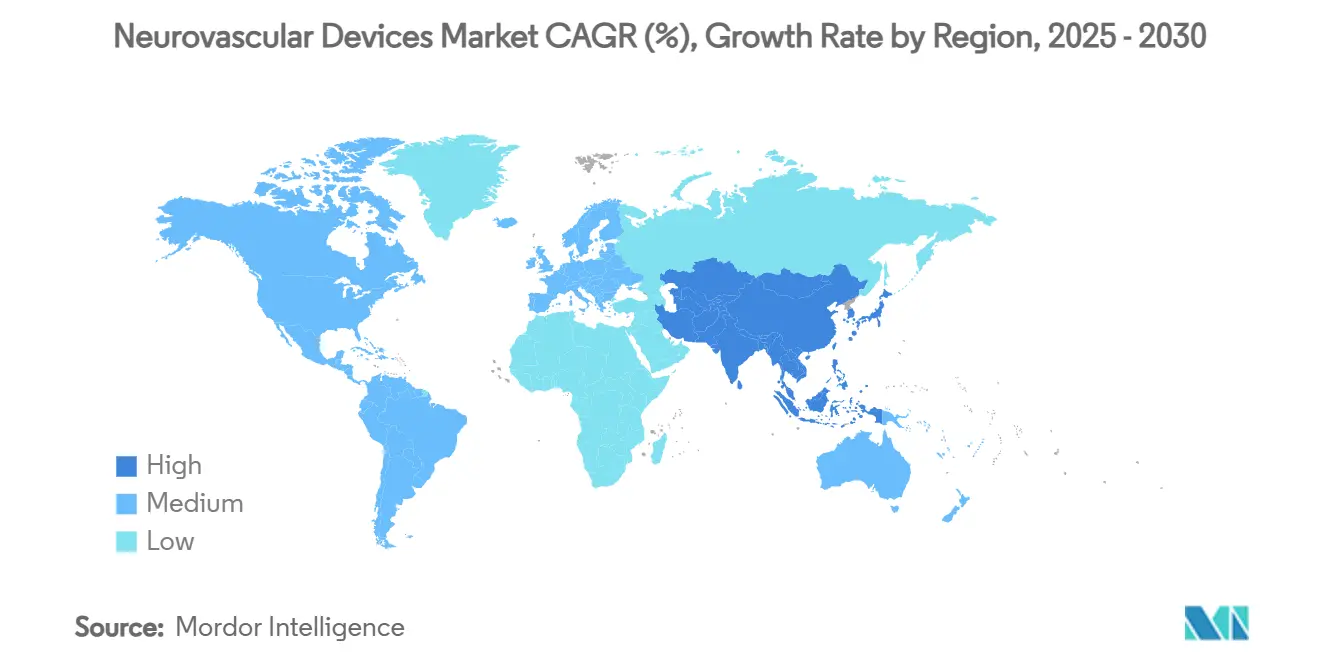

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الأوعية الدموية العصبية من قبل Mordor Intelligence

يُقدر حجم سوق أجهزة الأوعية الدموية العصبية بـ 3.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.79 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 8.43% خلال فترة التوقعات (2025-2030). إن الطلب المستمر على التدخلات طفيفة التوغل للسكتة الدماغية، ورياح السداد المواتية في أمريكا الشمالية، وانتشار منصات التصوير المتقدمة تعزز مسار نمو سوق أجهزة الأوعية الدموية العصبية. تواصل أمريكا الشمالية قيادة أحجام الإجراءات حيث تعمل المستشفيات على توحيد استئصال الجلطة الآلي لانسدادات الأوعية الكبيرة، بينما تدفع آسيا والمحيط الهادئ النمو الإضافي من خلال بناء البنية التحتية التي تقلص فجوات الوصول للعلاج. يضخم موردو الأجهزة شدة المنافسة من خلال إطلاق قسطرة الشفط بمعدلات إعادة تغذية أعلى، ومُحوِّلات التدفق بملامح انسداد أسرع، وأنظمة الملاحة الروبوتية التي تقلل التعرض للإشعاع. في الوقت نفسه، التغطية الموسعة لدافعي الرسوم العامة والخاصة - وآخرها سياسة Medicare الأوسع لوضع الدعامات السباتية - تزيل حواجز التكلفة التي كانت تثبط التبني سابقاً.

النقاط الرئيسية للتقرير

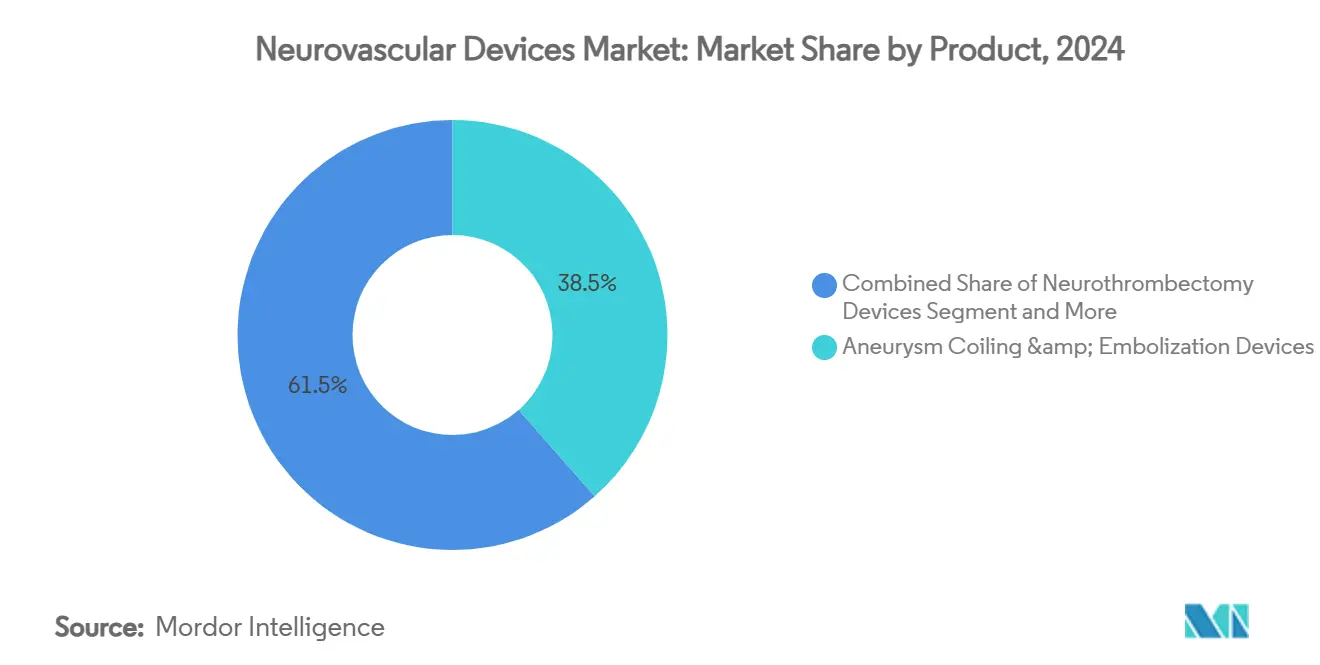

- حسب المنتج، احتلت أجهزة لف وإنصمام أم الدم أكبر حصة 38.51% من سوق أجهزة الأوعية الدموية العصبية في عام 2024، في حين أن أجهزة استئصال الجلطة العصبية تتقدم بمعدل نمو سنوي مركب 10.86% حتى عام 2030.

- حسب المرض المستهدف، استحوذت علاجات السكتة الدماغية الإقفارية على 53.62% من حجم سوق أجهزة الأوعية الدموية العصبية في عام 2024؛ ومن المتوقع أن ترتفع تدخلات أم الدم الدماغية بمعدل نمو سنوي مركب 10.13% حتى عام 2030.

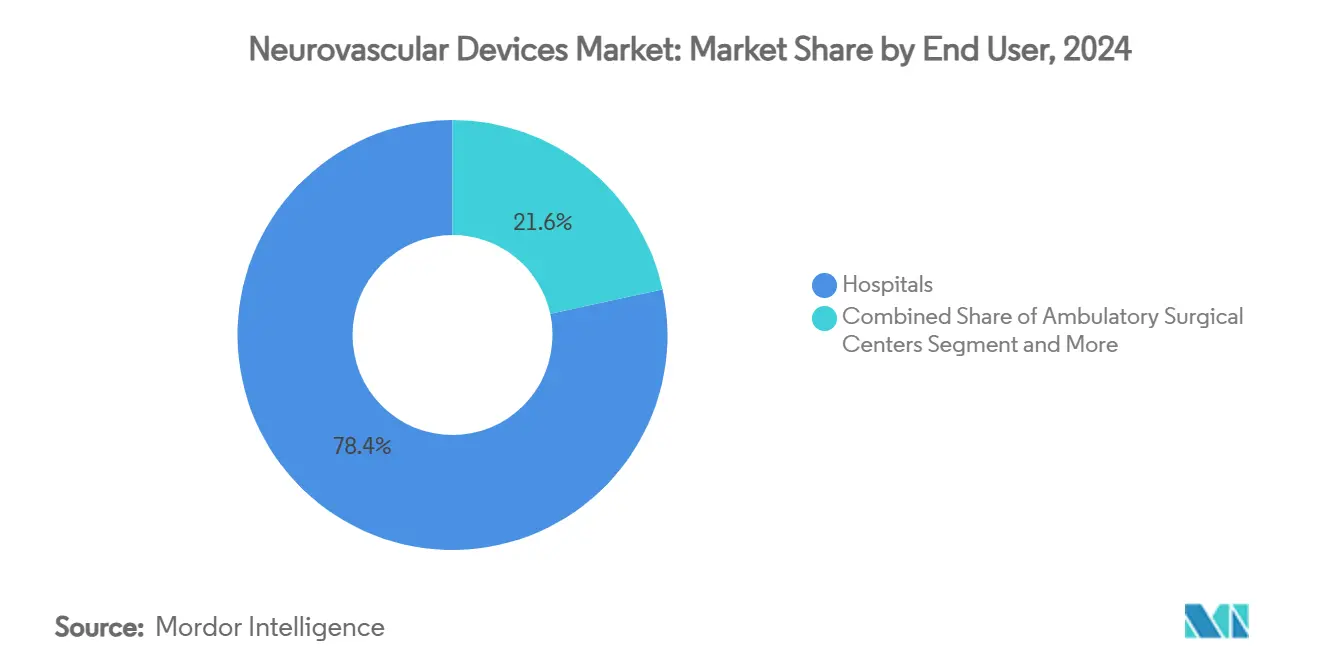

- حسب المستخدم النهائي، استحوذت المستشفيات على 78.43% من حصة سوق أجهزة الأوعية الدموية العصبية في عام 2024، ومع ذلك فإن مراكز الجراحة الخارجية تتوسع بأسرع معدل 9.54% معدل نمو سنوي مركب.

- حسب المنطقة، مثلت أمريكا الشمالية 36.71% من إيرادات عام 2024، في حين أن آسيا والمحيط الهادئ مهيأة لتسجيل أعلى معدل نمو سنوي مركب 11.21% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الأوعية الدموية العصبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد معدل حدوث السكتة الدماغية العالمي والعبء الاجتماعي والاقتصادي المصاحب | +2.1% | عالمي، بأعلى تأثير في آسيا والمحيط الهادئ والأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| الابتكار السريع في تقنيات التدخل العصبي طفيف التوغل | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تبني المستشفيات لأجنحة الأوعية الدموية ثنائية المستوى مما يعزز أحجام الإجراءات | +1.3% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| زيادة استثمارات البحث والتطوير | +1.2% | عالمي، مُركز في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| توسيع تغطية السداد لرعاية السكتة الدماغية داخل الأوعية الدموية | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | قصير الأمد (≤ 2 سنوات) |

| توسع البنية التحتية للرعاية الصحية في الأسواق الناشئة | +0.8% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد معدل حدوث السكتة الدماغية العالمي والعبء الاجتماعي والاقتصادي المصاحب

على مستوى العالم، تكلف خسائر الإنتاجية المرتبطة بالسكتة الدماغية 45.5 مليار دولار أمريكي سنوياً، مما يحفز دافعي الرسوم على سداد التدخلات المبكرة التي تقلل من إنفاق الرعاية طويلة الأمد. تبقى معدلات الوفيات في الاقتصادات الناشئة أعلى بنسبة 40-60% منها في الدول المتقدمة، مما يعكس فجوات البنية التحتية التي يمكن لسوق أجهزة الأوعية الدموية العصبية أن يعالجها. من المتوقع أن يرفع التحول الديموغرافي في آسيا والمحيط الهادئ نحو الفئات الأكبر سناً معدل حدوث السكتة الدماغية الإقليمية بنسبة 30% أخرى بحلول عام 2030، مما يسرع امتصاص الأجهزة. تقوم الأنظمة الصحية الآن بتحديد العائد على الاستثمار لبرامج الأوعية الدموية العصبية من خلال وزن جداول إعادة التأهيل الأقصر مقابل مكاسب الإنتاجية المجتمعية.

الابتكار السريع في تقنيات التدخل العصبي طفيف التوغل

تحقق قسطرة الشفط من الجيل الجديد مثل عائلة SOFIA معدل إعادة تغذية 85% مقابل معايير 65% للتصاميم السابقة، مما يوفر ميزة سريرية تسرع التبني.[1]المصدر: Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com تحقق مُحوِّلات التدفق مثل Pipeline Vantage انسداد أم الدم بنسبة 95% في 12 شهراً بينما تقلل متوسط أوقات الإجراءات بنسبة 25%. تظهر الأدلة المبكرة من استئصال الجلطة بمساعدة الروبوت انخفاضاً بنسبة 20% في التعرض للإشعاع، مما يدعم مبادرات السلامة في المستشفيات. تقدم منصات التصوير المعززة بالذكاء الاصطناعي الآن تحليلاً للأوعية الدموية في الوقت الفعلي يقلل المضاعفات بنسبة تصل إلى 20%. هذه المكاسب في الأداء تؤمن تسعيراً مميزاً، مما يعزز إمكانات الإيرادات لسوق أجهزة الأوعية الدموية العصبية.

تبني المستشفيات لأجنحة الأوعية الدموية ثنائية المستوى مما يعزز أحجام الإجراءات

ارتفعت تركيبات أنظمة تصوير الأوعية الدموية ثنائية المستوى بنسبة 18% في عام 2024 حيث سعت المستشفيات إلى تقليل استخدام عامل التباين بنسبة 30% وتسريع أوقات الحالات بنسبة 20%. يقلل التصوير ثنائي المستوى من إعادة تموضع القسطرة ومخاطر السكتة الدماغية، مما يوسع تعقيد الآفات القابلة للعلاج. تظهر دراسات العائد على الاستثمار زيادة في الأحجام بنسبة 25-30% وفترات استرداد 3.5 سنوات في المراكز عالية الإنتاجية. تجاوز الاختراق في أمريكا الشمالية بالفعل 65%، بينما تقدمت مستشفيات آسيا والمحيط الهادئ من 25% إلى 35% في عام 2024. تعمل المعدات أيضاً على توسيع أهلية المرضى، مما يوسع مجموعة الإجراءات التي تغذي سوق أجهزة الأوعية الدموية العصبية.

زيادة استثمارات البحث والتطوير

حققت وحدة علوم الأعصاب في Medtronic إيرادات بلغت 2.451 مليار دولار أمريكي في عام 2024 بينما حافظت على نسب البحث والتطوير ذات الرقمين التي تمول خطوط إنتاج استئصال الجلطة ومحول التدفق.[2]المصدر: Medtronic, "Q2 FY2025 Results," news.medtronic.com أدت عملية استحواذ Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical إلى تسريع التجاور الوعائي المحيطي والتآزر عبر المحافظ. تسرع تسميات الاختراق من إدارة الغذاء والدواء الآن أكثر من 40 جهازاً من أجهزة الأوعية الدموية العصبية قيد المراجعة، مما يقصر الوقت للسداد. فازت الشركات المدعومة برؤوس الأموال الاستثمارية مثل Contego Medical بموافقة إدارة الغذاء والدواء لأنظمة الدعامة-البالون-المرشح المجمعة التي سجلت صفر سكتات دماغية كبرى في 12 شهراً. يحافظ الابتكار المستمر على قوة التسعير ويكثف المنافسة داخل سوق أجهزة الأوعية الدموية العصبية.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات الموافقة التنظيمية الصارمة والطويلة | -1.4% | عالمي، الأكثر وضوحاً في الولايات المتحدة والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكاليف الإجراءات والمعدات الرأسمالية | -1.2% | عالمي، حاد في الأسواق الناشئة | قصير الأمد (≤ 2 سنوات) |

| النقص المستمر في المتخصصين المدربين في التدخل العصبي | -0.9% | عالمي، شديد في المناطق منخفضة ومتوسطة الدخل | طويل الأمد (≥ 4 سنوات) |

| مضاعفات الإجراءات وتأخير التشخيص | -0.7% | عالمي، متغير حسب نضج نظام الرعاية الصحية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات الموافقة التنظيمية الصارمة والطويلة عبر الأسواق الرئيسية

امتد متوسط وقت إجازة 510(k) الأمريكية إلى 201 يوماً في عام 2024، أكثر من ضعف الهدف القانوني وتأخير الإطلاقات التجارية.[3]المصدر: FDA, "510(k) and PMA Review Times," fda.gov تتجاوز موافقات PMA الآن 12 شهراً، ولائحة الأجهزة الطبية في الاتحاد الأوروبي تجبر المصنعين على إعداد مجموعات بيانات سريرية منفصلة تكلف حتى 5 مليون دولار أمريكي لكل فئة. يكافح المبتكرون الأصغر لتمويل طلبات المنطقتين، مما يثبط تنوع خط الإنتاج. تؤكل دورات الموافقة الطويلة ميزة المحرك الأول، مما يثبط المستثمرين الذين يزنون القيمة الزمنية لرأس المال. ينتج عن التأخير الناتج تقييد تحقيق الإيرادات داخل سوق أجهزة الأوعية الدموية العصبية.

ارتفاع تكاليف الإجراءات والمعدات الرأسمالية يحد من التبني في المستشفيات المحدودة الميزانية

تبلغ متوسط تكلفة حالات استئصال الجلطة الآلي 35,000-50,000 دولار أمريكي، مع الأجهزة التي تمثل حوالي نصف الفاتورة. تتطلب جناح ثنائي المستوى 2-3 مليون دولار أمريكي مقدماً و300,000 دولار أمريكي رسوم خدمة سنوية، عبء ثقيل للمستشفيات التي تواجه تضخم الموظفين. يمكن للمشتريات المجمعة أن توفر 2,900 دولار أمريكي لكل تدخل لكنها غالباً ما تتصادم مع تفضيلات الأطباء. ثلث المستشفيات الريفية الأمريكية لا تصل إلى الحد الأدنى من الأحجام التي تبرر برنامج الأوعية الدموية العصبية، مما يوسع عدم المساواة الجغرافية. تشتري المرافق في الأسواق الناشئة وحدات أقل بنسبة 60-70% من نظيراتها المتقدمة لأن الميزانيات الرأسمالية تبقى مقيدة. تقلل ضغوط التكلفة هذه من الامتصاص في أجزاء من سوق أجهزة الأوعية الدموية العصبية.

تحليل الشرائح

حسب المنتج: لف أم الدم يرسو القيمة بينما استئصال الجلطة يسرع النمو

استحوذت أجهزة لف وإنصمام أم الدم على 38.51% من حصة سوق أجهزة الأوعية الدموية العصبية في عام 2024 بفضل الفعالية المثبتة عبر مختلف أشكال أم الدم. تحقق الملفات الهيدروجيلية والنشطة حيوياً الآن انسداد خمس سنوات بنسبة 92% مقابل معيار 85% لمتغيرات البلاتين المجردة، مما يحافظ على الشريحة راسخة بقوة في بروتوكولات المستشفيات. على مدى أفق التوقعات، تساعد التحسينات المستمرة في المواد والتسليم في الحفاظ على طلب الوحدة.

تنمو أجهزة استئصال الجلطة العصبية بأسرع معدل 10.86% معدل نمو سنوي مركب، محفزة بتوسعات المبادئ التوجيهية التي تسمح بالعلاج حتى 24 ساعة بعد البداية. تمدد تقنيات الشفط أولاً والقسطرة الأكبر قطراً الأهلية للمرضى المصابين بأحتشاءات جوهرية كبيرة، مما يوسع سوق أجهزة الأوعية الدموية العصبية. تحقق أنظمة رأب الأوعية بالبالون المخي والدعامات مكاسب ثابتة من تحسينات في مطاوعة البالون وتصميم الدعامة مغلقة الخلايا. تحافظ أجهزة الدعم مثل القسطرة الدقيقة والأسلاك الموجهة على إيرادات السحب المستمرة حيث يستهلك كل استئصال جلطة متعدد المستهلكات. تقدم الفئات المتخصصة - الانصمام السائل، وبالونات الانسداد، ومحولات التدفق من الجيل الجديد - نمواً إضافياً حيث تلتقي الأدوات التقليدية بالحدود التشريحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المرض المستهدف: السكتة الدماغية الإقفارية تهيمن؛ علاجات أم الدم تلحق بالركب

استحوذت حلول السكتة الدماغية الإقفارية على 53.62% من حجم سوق أجهزة الأوعية الدموية العصبية في عام 2024 بسبب توافقها مع حالة الأوعية الدموية الدماغية الأعلى حدوثاً. يرفع التبني الأوسع لتصوير التروية إدماج المرضى، بينما تواصل بيانات النتائج من DEFUSE 3 و DAWN التحقق من استئصال الجلطة للنافذة المتأخرة. لذلك تعطي المستشفيات الأولوية للمخزون لقسطرة الشفط ومسترجعات الدعامة التي تقصر أوقات الباب إلى إعادة التوعي.

من المتوقع أن تسجل تدخلات أم الدم الدماغية معدل نمو سنوي مركب 10.13% حتى عام 2030 حيث ترتفع برامج الفحص ويزداد وعي المرضى. تعالج محولات التدفق والملفات النشطة حيوياً الآن الأعناق الواسعة والأشكال الهندسية المعقدة، مما يحث على العلاج الوقائي للآفات غير المتمزقة. تبقى التشوهات الشريانية الوريدية والناسور منافذ متخصصة تتطلب مراكز مخصصة بمجموعات مهارات متعددة الطرائق، بينما تتأخر علاجات النزف الدماغي بسبب ملامح المخاطر والفوائد غير المؤكدة. تموضع اللوحة المرضية الموسعة سوق أجهزة الأوعية الدموية العصبية لاختراق أعمق عبر سلسلة رعاية السكتة الدماغية.

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم؛ مراكز الجراحة الخارجية تكتسب زخماً

هيمنت المستشفيات على قنوات التوزيع بحصة إيرادات 78.43% في عام 2024 بفضل مراكز السكتة الدماغية الشاملة، وتغطية استدعاء الأعصاب على مدار الساعة طوال أيام الأسبوع، وبنية الرعاية المكثفة التحتية. يدعم اتساعها الإجرائي إدارة المخزون وسير العمل متعدد التخصصات للحالات عالية الحدة.

مراكز الجراحة الخارجية، مع ذلك، تتوسع بمعدل نمو سنوي مركب 9.54% حيث تسمح تغييرات السداد بمدفوعات محايدة الموقع لخدمات الأوعية الدموية العصبية المختارة. تقدم مراكز الجراحة الخارجية توفيرات في التكلفة بنسبة 20-30% وخروج أسرع، مما يتردد مع حوافز الرعاية القائمة على القيمة. تمزج مراكز الأعصاب والسكتة الدماغية المتخصصة معدات درجة المستشفى مع مسارات الرعاية المبسطة، تزدهر في مناطق الجذب الحضرية التي تحافظ على كثافة حالات عالية. يعكس تطور المستخدم النهائي بالتالي كل من تحسينات الكفاءة وتنويع إعدادات الرعاية داخل سوق أجهزة الأوعية الدموية العصبية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حققت أمريكا الشمالية 36.71% من الإيرادات العالمية في عام 2024، مدعومة بتوسع تغطية Medicare لوضع الدعامات السباتية واختراق 65% لتصوير الأوعية الدموية ثنائي المستوى بين المستشفيات الأمريكية. خصصت المقاطعات الكندية ميزانيات جديدة للبنية التحتية للسكتة الدماغية جهزت المراكز الثلاثية بأجنحة استئصال الجلطة، بينما استثمرت المستشفيات الخاصة المكسيكية في أنظمة الشفط لخدمة السياح الطبيين.

من المتوقع أن تحقق آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب 11.21%، مدفوعة بـ 2.77 مليون حالة سكتة دماغية إقفارية في الصين، والسكان الذين يتقدمون في العمر بسرعة في اليابان، والطبقة الوسطى المتنامية في الهند. ومع ذلك، يختلف اختراق الأجهزة: تقترب اليابان من مستويات التبني الغربية، بينما تعطي أسواق آسيان الناشئة الأولوية للقدرة الأساسية مثل ماسحات التروية CT. تشجع حوافز التصنيع المحلي في الصين الشراكات التي توازن التعريفات الاستيرادية والتأخيرات التنظيمية، مما يدعم النمو طويل الأمد لسوق أجهزة الأوعية الدموية العصبية.

تحافظ أوروبا على طلب ثابت عبر ألمانيا والمملكة المتحدة وفرنسا، حيث تفضل لجان الشراء القائمة على الأدلة الأجهزة مع ملفات فعالية التكلفة القوية. تظهر الشرق الأوسط وأفريقيا امتصاصاً وليداً مُركزاً في دول مجلس التعاون الخليجي، بينما تتقدم أمريكا الجنوبية تدريجياً حيث تنشر البرازيل شبكات السكتة الدماغية وتستفيد الأرجنتين من إنتاج الأجهزة المحلي. تتوقف الزخم الإقليمي على نضج البنية التحتية، وسياسة دافع الرسوم، والتنمية الاقتصادية، مما يتطلب نماذج تجارية محلية.

المشهد التنافسي

يتميز سوق أجهزة الأوعية الدموية العصبية بتوطيد معتدل حيث تستفيد Medtronic وStryker من المحافظ الواسعة، واللوجيستيات العالمية، والبحث والتطوير المستمر للدفاع عن الحصة. وصلت إيرادات علوم الأعصاب في Medtronic إلى 2.451 مليار دولار أمريكي في عام 2024 وتواصل التوسع ذا الرقمين عبر تقنيات خط الإنتاج. أدت عملية استحواذ Stryker على Inari Medical بقيمة 4.9 مليار دولار أمريكي إلى تسريع الحجم في العلاج الوعائي المحيطي وخلق تآزر البيع المتقاطع.

تميز المبتكرون متوسطو الحجم مثل Contego Medical من خلال تجميع الدعامة والبالون والمرشح الانصمامي في نظام تسليم واحد سجل صفر سكتات دماغية كبرى في متابعة سنة واحدة. يستغل الداخلون المدعومون برؤوس الأموال الاستثمارية التسميات التنظيمية لتقصير جداول الموافقة في شفط استئصال الجلطة، والملاحة الروبوتية، والتصوير الموجه بالذكاء الاصطناعي.

تستند الميزة التنافسية بشكل متزايد على النتائج السريرية القابلة للإثبات ومعايير التكلفة لكل سنة حياة معدلة بالإعاقة بدلاً من التحسينات الهندسية الإضافية. تحصل الشركات التي تستثمر في قواعد البيانات متعددة المراكز في العالم الحقيقي على أدلة مقنعة لمفاوضات دافع الرسوم. وبالتالي، ينتقل خلق القيمة داخل سوق أجهزة الأوعية الدموية العصبية من التمايز في الأجهزة إلى إثبات تحسن بقاء المريض وتقليل إجمالي تكلفة الحلقة.

قادة صناعة أجهزة الأوعية الدموية العصبية

-

شركة Asahi Intecc Co., Ltd.

-

CERENOVUS (Johnson & Johnson)

-

Terumo Corporation (MicroVention)

-

Medtronic plc

-

Stryker Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: دخلت Medtronic في اتفاق توزيع حصري أمريكي مع Contego Medical يغطي منصة Neuroguard IEP المجمعة للدعامة-البالون-المرشح.

- يناير 2025: حصلت Q'Apel Medical على علامة CE لنظام الوصول العصبي الوعائي Armadillo SelectFlex 7F.

- سبتمبر 2024: أطلقت Vesalio جهاز استئصال الجلطة pVasc لإزالة الانسداد المحيطي في الولايات المتحدة.

- يوليو 2024: قدمت Vesalio جهاز التقاط الجلطة NeVa NET 4 mm للسكتة الدماغية الإقفارية.

نطاق تقرير سوق أجهزة الأوعية الدموية العصبية العالمية

وفقاً لنطاق التقرير، تُستخدم أجهزة الأوعية الدموية العصبية لعلاج الاضطرابات العصبية. تشمل هذه الملفات والدعامات والمشابك التي تُستخدم لعلاج اضطرابات الأوعية الدموية العصبية مثل أم الدم الدماغية. تُستخدم هذه الأجهزة على نطاق واسع في علاج وتشخيص أنواع مختلفة من اضطرابات وأمراض الجهاز العصبي المحيطي والمركزي. يُصنف سوق أجهزة الأوعية الدموية العصبية كما يلي: المنتج (أجهزة لف وإنصمام أم الدم، أنظمة رأب الأوعية بالبالون المخي والدعامات، أجهزة الدعم، أجهزة استئصال الجلطة العصبية، وأخرى)، المرض المستهدف (السكتات الدماغية الإقفارية، أم الدم الدماغية، التشوهات الشريانية الوريدية، والناسور، وأمراض مستهدفة أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيم (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| أجهزة لف وإنصمام أم الدم |

| أنظمة رأب الأوعية بالبالون المخي والدعامات |

| أجهزة استئصال الجلطة العصبية |

| أجهزة الدعم (القسطرة الدقيقة، الأسلاك الموجهة، الأغماد) |

| أجهزة أخرى (الانصمام السائل، بالونات الانسداد) |

| السكتة الدماغية الإقفارية |

| أم الدم الدماغية |

| التشوهات الشريانية الوريدية والناسور |

| النزف الدماغي |

| المستشفيات |

| مراكز الجراحة الخارجية |

| مراكز الأعصاب والسكتة الدماغية المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة لف وإنصمام أم الدم | |

| أنظمة رأب الأوعية بالبالون المخي والدعامات | ||

| أجهزة استئصال الجلطة العصبية | ||

| أجهزة الدعم (القسطرة الدقيقة، الأسلاك الموجهة، الأغماد) | ||

| أجهزة أخرى (الانصمام السائل، بالونات الانسداد) | ||

| حسب المرض المستهدف | السكتة الدماغية الإقفارية | |

| أم الدم الدماغية | ||

| التشوهات الشريانية الوريدية والناسور | ||

| النزف الدماغي | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| مراكز الأعصاب والسكتة الدماغية المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

كم يبلغ حجم سوق أجهزة الأوعية الدموية العصبية في عام 2025؟

وصل حجم سوق أجهزة الأوعية الدموية العصبية إلى 3.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.79 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود المبيعات؟

احتلت أجهزة لف وإنصمام أم الدم أكبر حصة 38.51% من إيرادات عام 2024.

ما هي شريحة المنتج الأسرع نمواً؟

تتوسع أجهزة استئصال الجلطة العصبية بمعدل نمو سنوي مركب 10.86% حتى عام 2030.

أي منطقة من المتوقع أن تنمو بأسرع معدل؟

آسيا والمحيط الهادئ مهيأة لتسجيل معدل نمو سنوي مركب 11.21% مدفوعة بارتفاع معدل حدوث السكتة الدماغية واستثمارات البنية التحتية.

لماذا تكتسب مراكز الجراحة الخارجية زخماً؟

مدفوعات Medicare المحايدة للموقع والتوفيرات في التكلفة بنسبة 20-30% تحول إجراءات الأوعية الدموية العصبية المختارة إلى مراكز الجراحة الخارجية.

ما الذي يحد من تبني أسرع في الأسواق الناشئة؟

التكاليف العالية للأجهزة والمعدات الرأسمالية، إلى جانب المتخصصين المدربين المحدودين، تقيد حالياً الامتصاص.

آخر تحديث للصفحة في: