حجم وحصة سوق أجهزة النقل المغلق (CSTD)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.43 مليار دولار أمريكي |

| حجم السوق (2030) | 2.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة النقل المغلق (CSTD) بواسطة مردور إنتليجنس

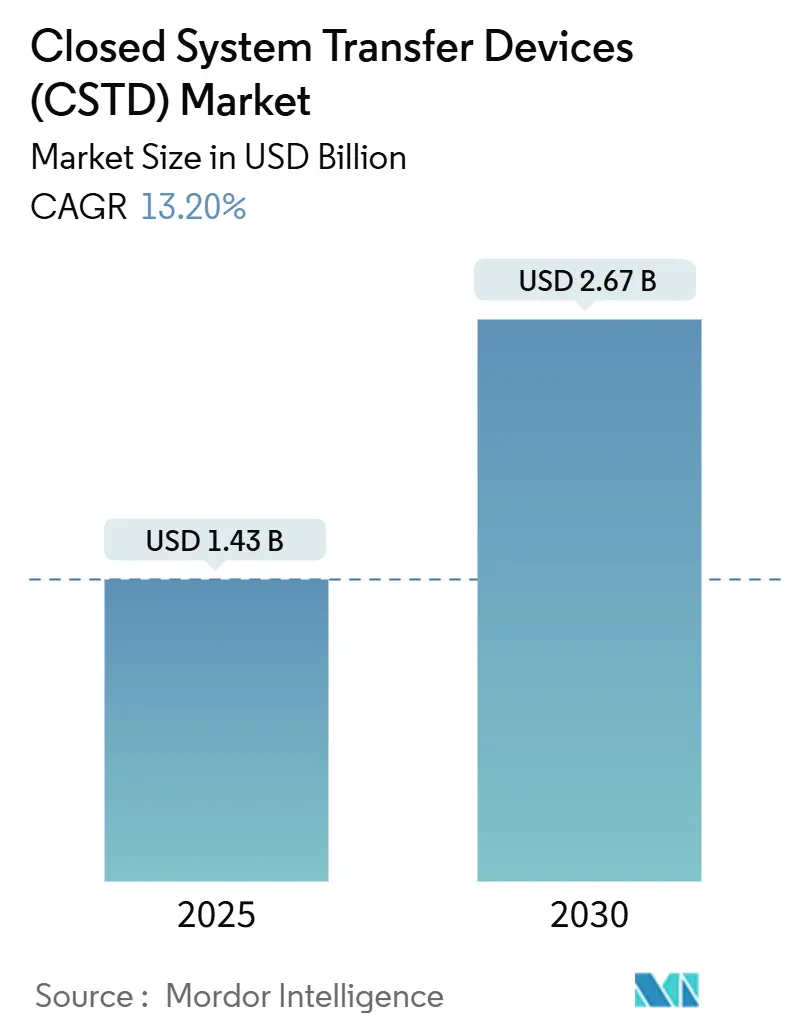

يقدر حجم سوق أجهزة النقل المغلق بـ 1.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 13.20% خلال فترة التوقع (2025-2030).

يحفز النمو قواعد السلامة المهنية الأكثر صرامة التي تجعل المناولة المغلقة إلزامية الآن في العديد من المستشفيات، والارتفاع المستمر في أحجام العلاج الكيميائي العالمية، والاستخدام المتوسع للعوامل البيولوجية القوية التي تتطلب احتواء محكم الإغلاق. المزودون الذين يجمعون التدريب وخدمات المراقبة البيئية مع أجهزتهم يحصلون على عقود متعددة السنوات، مما يشير إلى أن المشترين ينظرون بشكل متزايد إلى أجهزة النقل المغلق كجزء من نظام أمان أوسع بدلاً من عناصر مستقلة. يدافع اللاعبون الراسخون عن الحصة من خلال آليات الاتصال المملوكة، إلا أن الداخلين الجدد يستهدفون المناطق المحرومة من الخدمات بمجموعات أدوات أقل تكلفة، مما يوسع الوصول الجغرافي دون تخفيف معايير السلامة. تكتسب أجنحة التركيب الروبوتية المتكاملة التي تدمج أجهزة النقل المغلق جاذبية أيضاً، حيث يسعى قادة الصيدلة إلى تقنية تحسن الدقة وتقلل تعرض الموظفين في الوقت نفسه.

النقاط الرئيسية للتقرير

- جغرافياً، تصدرت أمريكا الشمالية بحصة 43.5% من سوق أجهزة النقل المغلق في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.23% حتى عام 2030.

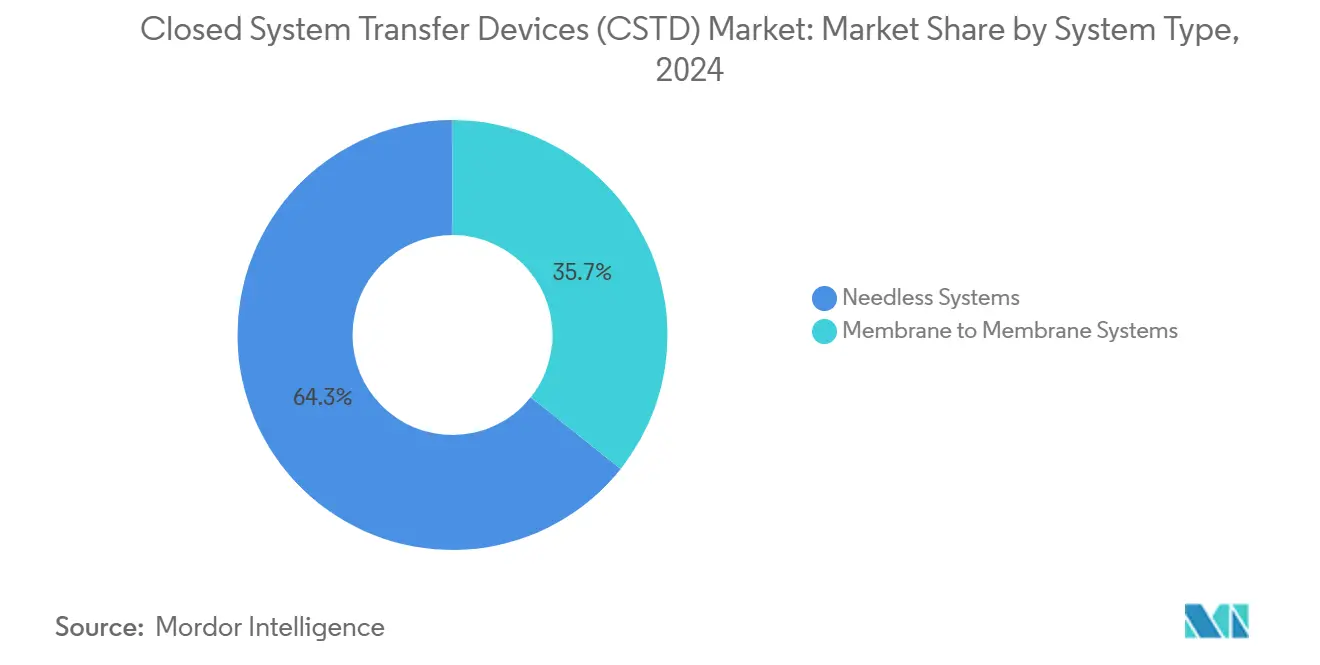

- حسب نوع النظام، شكلت الأنظمة بدون إبر 64.3% من حجم سوق أجهزة النقل المغلق في عام 2024؛ وتتقدم أنظمة الغشاء إلى الغشاء بمعدل نمو سنوي مركب قدره 14.29% حتى عام 2030.

- حسب آلية الإغلاق، احتلت أجهزة القفل اللولبي حصة 38.3% في عام 2024، في حين من المتوقع أن تنمو أنظمة الدفع للدوران بمعدل نمو سنوي مركب قدره 16.12% حتى عام 2030.

- حسب المكون، استحوذت أجهزة الوصول للقوارير على حصة 46.9% من السوق في عام 2024؛ ومن المقرر أن تنمو أجهزة أمان المحاقن بمعدل نمو سنوي مركب قدره 14.31% حتى عام 2030.

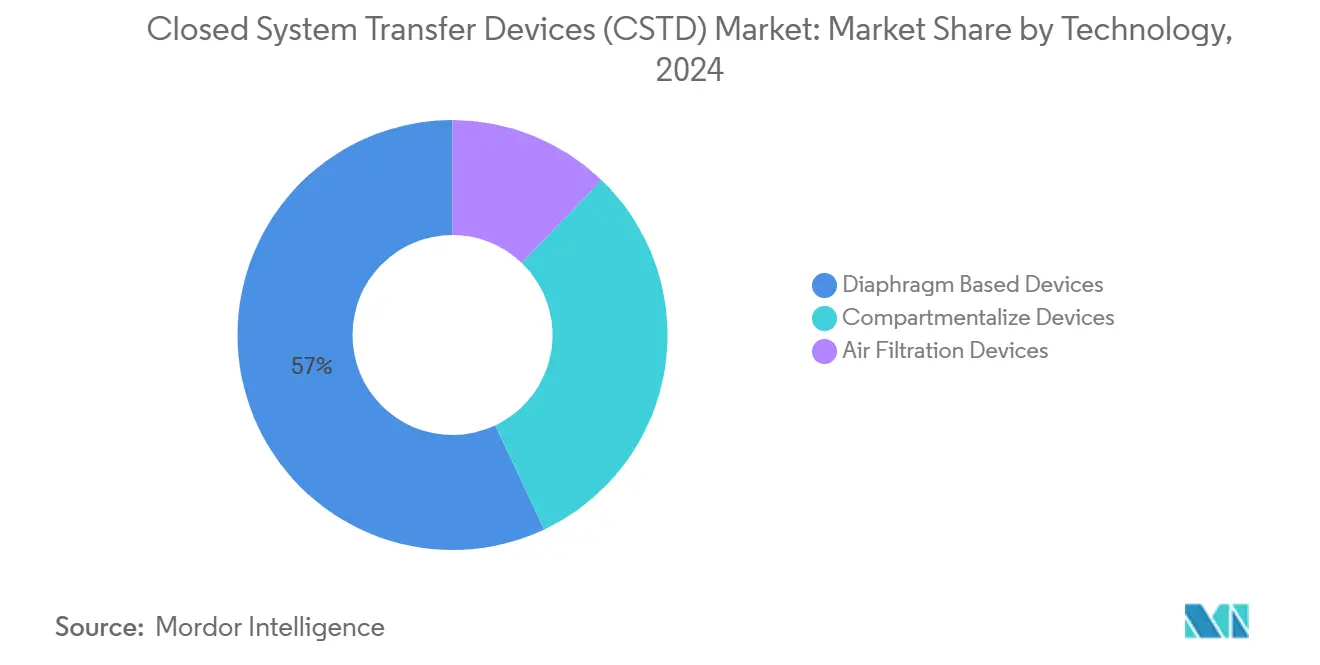

- حسب التقنية، هيمنت التصاميم القائمة على الحجاب الحاجز على حصة 57.02% في عام 2024، ومن المتوقع أن ترتفع الأجهزة المجزأة بمعدل نمو سنوي مركب قدره 14.78% حتى عام 2030.

- حسب المستخدم النهائي، مثلت المستشفيات 74.15% من الطلب في عام 2024، بينما من المتوقع أن تسجل مراكز الأورام معدل نمو سنوي مركب قدره 14.40% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة النقل المغلق (CSTD) العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد حجم العلاج الكيميائي العالمي من ارتفاع معدل الإصابة بالسرطان | +3.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | متوسط الأجل (~ 3-4 سنوات) |

| لوائح السلامة المهنية الأكثر صرامة ترفع معايير التعامل مع الأدوية الخطرة | +2.8% | أمريكا الشمالية وأوروبا، مع تأثير ناشئ في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| دمج أجهزة النقل المغلق في منصات التركيب الآلي والروبوتات | +1.9% | أمريكا الشمالية، أوروبا، آسيا المتطورة | متوسط الأجل (~ 3-4 سنوات) |

| توسع العوامل البيولوجية الخطرة ومثبطات المناعة التي تتطلب المناولة المغلقة | +1.5% | عالمي | طويل الأجل (≥ 5 سنوات) |

| التبني المتزايد لبرامج ثقافة السلامة الشاملة في الأنظمة الصحية | +1.2% | أمريكا الشمالية، أوروبا، أستراليا | متوسط الأجل (~ 3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد حجم العلاج الكيميائي العالمي من ارتفاع معدل الإصابة بالسرطان

تستمر معدلات الإصابة بالسرطان في الارتفاع، مع توقع 2.04 مليون حالة جديدة في الولايات المتحدة وحدها لعام 2025. أحجام الحالات الأكبر تترجم إلى المزيد من جلسات الحقن، مما يخلق تسلسلاً من الطلب على أجهزة النقل المغلق في كل طاولة تحضير وجانب سرير. تعالج المستشفيات الآن نسباً أعلى من المرضى الأكبر سناً، وهي فئة سكانية غالباً ما توصف لها نظم علاج متعددة العوامل تزيد من مخاطر التعرض المهني لكل جرعة. لذلك تخصص المرافق ميزانيات رأسمالية نحو الأجهزة التي تعد باحتواء كل من البخار والقطرات، وهو ترابط يظهر الآن في العديد من مقترحات المنح لأجنحة الأورام الجديدة. تحول ملحوظ واحد هو أن لجان المشتريات تقيس بشكل متزايد تأثير الجهاز المقترح ليس فقط ببيانات التعرض ولكن بالتخفيضات المتوقعة في أيام مرض الموظفين، مما يوائم استثمارات السلامة مع مقاييس تخطيط القوى العاملة.

لوائح السلامة المهنية الأكثر صرامة ترفع معايير التعامل مع الأدوية الخطرة

أصبح USP <800> قابلاً للتطبيق بشكل دستوري في نوفمبر 2023 وتم اعتماده من قبل أكثر من 30 ولاية، محولاً إرشادات الأدوية الخطرة من التوصية إلى الإلزام[1]USP, "خطير المخدرات-التعامل في الرعاية الصحية Settings," متحد الولايات Pharmacopeia, usp.org. جاذبية إنفاذ مماثلة مرئية في القواعد الإقليمية الكندية وفي مراجع إدارة السلامة والصحة المهنية (OSHA) المحدثة للتعامل مع الأدوية الخطرة. لأن المنظمين يمكنهم الآن مراجعة الامتثال وصولاً إلى أرقام نماذج المنتجات، تشمل قرارات الشراء بشكل روتيني المكتب القانوني أو إدارة المخاطر، مما يوسع مجموعة أصحاب المصلحة. تلك المراجعة الإضافية تدفع الموردين لنشر بيانات الاحتواء من طرف ثالث في لوحات قيادة قابلة للهضم بسهولة، مما يثبت اتجاه تسويقي يعكس تركيز اللائحة على الأداء القابل للقياس. استنتاج ناشئ هو أن الضغط التنظيمي يعزز بشكل غير مباشر الطلب على المنتجات المساعدة مثل مسحات المراقبة البيئية، حيث تسعى المؤسسات للحصول على دليل الامتثال المستمر بدلاً من التحقق لمرة واحدة.

دمج أجهزة النقل المغلق في منصات التركيب الآلي والروبوتات

تدمج أنظمة التركيب الروبوتية بشكل متزايد موصلات أجهزة النقل المغلق الخاصة، مما يقلص عدد الخطوات اليدوية في تحضير المحاقن والأكياس. تشير دراسات الأداء على منصة ديانا من وحدة العناية المركزة طبي إلى تلوث ميكروبيولوجي ضئيل ودقة ملء محكمة للأحجام فوق 5 مل. يخصص مهندسو الصيدليات الآن مساحة الأرضية لكوات روبوتية أحادية المشغل، وهو تخطيط يغير حسابات الأحمال لأنظمة التدفئة والتهوية وتكييف الهواء لأن الآلة، وليس المشغل، تحرك احتياجات تدفق الهواء. اتجاه الأتمتة يغير أيضاً ملفات المهارات: ينتقل الفنيون نحو الإشراف على المعدات، بينما يتولى الموظفون على مستوى الدخول اللوجستيات المتقدمة مثل إزالة تغليف القوارير. من خلال مزج الدقة الميكانيكية مع احتواء النقل المغلق، تضع الأنظمة المتكاملة معياراً جديداً لكل من العقم والسلامة في صيدليات الأورام عالية الإنتاجية.

توسع العوامل البيولوجية الخطرة ومثبطات المناعة التي تتطلب المناولة المغلقة

عدد متزايد من الأجسام المضادة وحيدة النسيلة ومثبطات إشارات الخلايا تلبي معايير الأدوية الخطرة تحت قائمة المعهد الوطني للسلامة والصحة المهنية (NIOSH) لعام 2024. هذه الجزيئات يمكن أن تمتص على الأسطح البلاستيكية، مما يجبر المشترين على فحص التوافق المادي قبل السماح بعناصر دستور الأدوية عالية القيمة. تطور المستشفيات بشكل متزايد مصفوفات توافق داخلية تربط بين كل عامل بيولوجي مع نماذج أجهزة النقل المغلق المحددة، وهي ممارسة تسترشد أيضاً بفحوصات كفاءة الموظفين السنوية. يستجيب البائعون بإصدار بيانات ربط البروتين في ملفات سريرية، مما يمكن الصيادلة من اختيار المسار الأقل امتصاصاً للعوامل البيولوجية الحساسة. نتيجة عملية هي أن دورات المشتريات تشمل الآن تجارب مختبرية مع بدائل بيولوجية، مما يطيل جداول التقييم الزمنية ولكن ينتج مطابقة أكثر دقة بين الدواء والجهاز.

تحليل تأثير القيود

| تحليل تأثير القيود | "(~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة دورة الحياة العالية لتنفيذ أجهزة النقل المغلق مقابل مكونات الحقن الوريدي القياسية | -2.1% | عالمي، مع أعلى تأثير في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| نقص معايير الأداء العالمية يسبب عدم يقين في المشتريات | -1.4% | عالمي | متوسط الأجل (~ 3-4 سنوات) |

| تحديات التوافق مع البنية التحتية القديمة للحقن الوريدي والحقن | -0.7% | عالمي، مع تركز في المرافق ذات البنية التحتية الأقدم | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكلفة دورة الحياة العالية لتنفيذ أجهزة النقل المغلق مقابل مكونات الحقن الوريدي القياسية

النشر الكامل لأجهزة النقل المغلق ينطوي على الاقتناء وتدريب الموظفين وإعادة تصميم سير العمل والتخلص، مما يخلق عوائق تكلفة للعيادات الأصغر. على عكس مكونات الحقن الوريدي القياسية، يجب غالباً التخلص من أجهزة النقل المغلق كنفايات خطرة، مما يحمل رسوم تخلص أعلى بالوزن. لذلك تؤدي المستشفيات نمذجة تجنب التكلفة التي تعين قيماً بالدولار لحوادث تعرض العمال المحتملة، وهو تكتيك يكتسب جاذبية بين المسؤولين الماليين. بعض الأنظمة تتفاوض على خصومات قائمة على الحجم مع الموردين، لكن المرافق الريفية ذات معدل تدفق الأدوية المنخفض تفتقر لهذه القوة، مما يعزز انقساماً في التبني بين المدينة والريف. حل بديل ناشئ هو منظمات الشراء الجماعي التي تجمع الطلب من العيادات الموزعة، مما يمكن أسعاراً أقل لكل جهاز ويسهل عوائق الدخول في البيئات محدودة الموارد.

نقص معايير الأداء العالمية يسبب عدم يقين في المشتريات

بينما أصدر NIOSH بروتوكول اختبار مسودة، يبقى التبني النهائي معلقاً[2]National Institute ل Occupational أمان و صحة, "مغلق نظام دواء-تحويل جهاز (CSTD) بحث," مراكز ل مرض يتحكم و وقاية, cdc.gov. غياب معايير النجاح-الفشل الموحدة يعني أن المستشفيات تعتمد على طرق اختبار متباينة، مما يعقد المقارنة المباشرة. فرق الشراء غالباً ما تلجأ افتراضياً إلى البيانات المزودة من البائع، إلا أن مديري المخاطر يبقون حذرين من التحيز التسويقي، مما يدفع بعض المؤسسات لإجراء دراسات داخلية لبخار البديل في خزائن الأمان البيولوجي. هذا الاختبار المخصص يطيل دورات المشتريات ويمكن أن يؤخر الإنفاق الرأسمالي بسنة مالية كاملة. أثر جانبي هو أن الموردين الذين يقدمون بيانات شفافة ومراجعة من الأقران يتمتعون بقرارات شراء أسرع، مما يثبت أن العلم المصداق يضاعف كمسرع تجاري في فراغ المعايير.

تحليل القطاعات

حسب نوع النظام: الأنظمة بدون إبر تقود بينما تقنية الغشاء تتسارع

تحتل الأنظمة بدون إبر حصة 64.3% من سوق أجهزة النقل المغلق في عام 2024، وهذه الهيمنة تتجذر في فائدتها المزدوجة من إزالة الأدوات الحادة واحتواء البخار. تقدر المستشفيات التأهيل المبسط الذي توفره هذه الأجهزة لأن الموظفين المدربين بالفعل على الموصلات الخالية من الإبر ينتقلون بسلاسة إلى سير عمل الأدوية الخطرة. ملاحظة جديدة هي أن العديد من المؤسسات تقرن الآن أجهزة النقل المغلق بدون إبر مع منافذ الحقن الوريدي المضادة للميكروبات، ساعية لحل شامل للسلامة ومراقبة العدوى.

من المتوقع أن ينمو قطاع الغشاء إلى الغشاء بمعدل نمو سنوي مركب قدره 14.29% بين عامي 2025 و2030، موسعاً بثبات حصته من حجم سوق أجهزة النقل المغلق. تقدم هياكل الغشاء المزدوج أختاماً احتياطية، وهي ميزة جذابة بشكل خاص للعلاج الكيميائي عالي القوة والمترافقات الناشئة من الأجسام المضادة والأدوية. يستشهد مديرو الصيدليات بشكل متزايد ببيانات احتواء البخار عند تبرير السعر الأعلى للوحدة، مما يظهر أن لجان تحليل القيمة اعتمدت فعالية الاحتواء كمقياس أساسي. صعود هذا القطاع يشجع بشكل غير مباشر التعاون متعدد التخصصات لأن أقسام الهندسة يجب أن تتحقق من أن علاقات ضغط أنظمة التدفئة والتهوية وتكييف الهواء تدعم سير العمل الجديد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب آلية الإغلاق: هيمنة القفل اللولبي تواجه تحدياً من ابتكار أنظمة الدفع للدوران

تحافظ أجهزة القفل اللولبي على حصة 38.3% من سوق أجهزة النقل المغلق لعام 2024، مستفيدة من التوحيد القياسي ISO 80369-7 للاتصال بأنظمة الحقن الحالية. تفضل العديد من المؤسسات القفل اللولبي لأنه يزيل تكاليف إعادة التدريب ويبسط مراجعات توافق المعدات. إلا أن سهولة لف الاتصالات تنتج أحياناً أخطاء ارتباط جزئي في الصيدليات عالية الحجم، مما يدفع فرق السلامة لاستكشاف البدائل.

من المتوقع أن تسجل أنظمة الدفع للدوران معدل نمو سنوي مركب قدره 16.12% حتى عام 2030، مما يجعلها الفئة الفرعية الأسرع توسعاً ضمن صناعة أجهزة النقل المغلق. علاوة على ذلك، التغذية الراجعة المسموعة واللمسية أثناء القفل في أنظمة النقر للقفل توفر تأكيداً في الوقت الفعلي، مما يقلل حدوث الاتصالات الخاطئة الخيوط أثناء فترات ذروة الحمولة. اتجاه مكمل هو صعود متغيرات النقر للقفل المرمزة بالألوان التي تحاذي بصرياً الأجزاء المتطابقة، وهي لمسة مريحة تدعم الوعي الموقفي في وحدات العلاج الكيميائي ضعيفة الإضاءة. تكشف بيانات المشتريات أن هذه الموصلات البديهية تقطع وقت الإعداد لكل جرعة، مما يسمح للصيادلة بإعادة تخصيص الدقائق المحفوظة نحو مهام التحقق.

حسب المكون: أجهزة الوصول للقوارير تحافظ على موقع القيادة

تشكل أجهزة الوصول للقوارير 46.9% من حجم سوق أجهزة النقل المغلق في عام 2024، حيث يبدأ كل تحضير علاج كيميائي عند واجهة القارورة. استخدامها عالي الحجم يعني أن التحسينات الهامشية-مثل تقليل حجم التحضير-تترجم إلى وفورات قابلة للقياس في تكلفة الدواء عند ضربها في آلاف الجرعات. تعتمد المستشفيات التي تتبنى حديثاً العوامل البيولوجية على محولات القوارير مع أغطية مقواة تتحمل الثقوب المتعددة، وبالتالي تستوعب بروتوكولات متعددة الجرعات دون المساس بسلامة الحاجز.

من المتوقع أن تتوسع أجهزة أمان المحاقن بمعدل نمو سنوي مركب قدره 14.31% بين عامي 2025 و2030، مدفوعة بالابتكارات التي تجمع ميزات قفل الكباس مع أطراف النقل المغلق. استنتاج رئيسي هو أن أجهزة المحاقن تضاعف الآن كمساعدات تدريب: الكباسات الشفافة تسمح للمعلمين بإظهار إغلاق المسار السائل الصحيح أثناء جلسات التدريب أثناء الخدمة. تبقى أجهزة الوصول للأكياس عنصراً أساسياً يمكن الاعتماد عليه، إلا أن مجموعات الملحقات المعيارية التي تدمج مقيدات التدفق وغرف إزالة الهواء تكتسب مشاركة عقلية حيث يسعى الصيادلة للحصول على تحكم دقيق في متغيرات الحقن.

حسب التقنية: الأجهزة القائمة على الحجاب الحاجز تحافظ على قيادة السوق

تشكل الوحدات القائمة على الحجاب الحاجز 57.02% من حصة السوق ضمن صناعة أجهزة النقل المغلق في عام 2024، مستفيدة من المطاطات القابلة للتمدد التي تعيد الإحكام بعد دورات الاتصال. بساطتها الميكانيكية تنتج عدداً أقل من الأجزاء المتحركة، مما يقلل متطلبات الصيانة في أقسام الأورام المزدحمة. تظهر بيانات المشتريات الجديدة أن الأنظمة القائمة على الحجاب الحاجز غالباً ما تجتاز اختبارات تسرب الضغط بعد دورات اتصال أكثر مما ادُعي أصلاً، مما يطيل عمر المنتج.

تتوقع الأجهزة المجزأة معدل نمو سنوي مركب قدره 14.78% من 2025 إلى 2030، صاعدة على وعد القنوات السائلة المنفصلة التي تمنع تسرب الرذاذ حتى أثناء معادلة الضغط. تحتفظ أجهزة ترشيح الهواء بمكانة صلبة بين المرافق التي تتعامل مع المركبات عالية التطاير لأن المرشحات المدمجة توازن ضغط المحقنة دون تهوية يدوية. تركز الابتكارات الآن على أسطح الإحكام ذات النسيج الدقيق التي تبقى مرنة عبر نطاقات درجة حرارة واسعة، مما يضمن أداءً ثابتاً في الإعدادات المبردة والمحيطة معاً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن بينما مراكز الأورام تتزايد

تشكل المستشفيات 74.15% من حجم سوق أجهزة النقل المغلق في عام 2024، مما يعكس تحضير العلاج الكيميائي المركزي والإشراف التنظيمي المتقدم. يجد مديرو الصيدليات أن برامج أجهزة النقل المغلق المتكاملة تقلل عدادات التلوث البيئي، مما يدعم بدوره مراجعات اعتماد المغناطيس. المستشفيات التعليمية، بشكل خاص، تستفيد من بيانات نشر أجهزة النقل المغلق في طلبات منح البحث التي تفحص نتائج الصحة المهنية.

من المتوقع أن تنمو مراكز الأورام بمعدل نمو سنوي مركب قدره 14.40% حتى عام 2030، وهو أسرع معدل بين المستخدمين النهائيين في سوق أجهزة النقل المغلق. علاوة على ذلك، نشرت جمعية تمريض الأورام إرشادات الحقن المنزلي التي تؤكد على الحفاظ على مسار مغلق من القارورة إلى المريض[3]علم الأورام Nursing Society, "Toolkit ل Safe التعامل ل خطير المخدرات ل Nurses في علم الأورام," علم الأورام Nursing Society, ons.org. صانعو الأجهزة يستجيبون بمجموعات مدمجة شاملة تقرن المحاقن مسبقة الإغلاق مع تغليف مقاوم للعبث، مما يبسط سلسلة الحفظ خارج الجدران المؤسسية. هذا التحول يوزع مسؤوليات تخفيف المخاطر على مقدمي الرعاية العائلية، مما يدفع وحدات التعليم التي تقطر خطوات المناولة الآمنة إلى تنسيقات صديقة للهواتف الذكية.

التحليل الجغرافي

حصة أمريكا الشمالية البالغة 43.5% من سوق أجهزة النقل المغلق في عام 2024 ترتكز على الإنفاذ القوي لـ USP <800> وقوائم NIOSH المحدثة للأدوية الخطرة. مجموعات المستشفيات الأمريكية غالباً ما تربط استثمارات أجهزة النقل المغلق ببرامج الإشراف على مضادات الميكروبات الأوسع، ربطاً للعزل الكيميائي بمقاييس مراقبة العدوى. تتبع كندا مساراً مماثلاً لكنها تظهر تبايناً إقليمياً يشجع البائعين على تخصيص جداول النشر من إقليم إلى إقليم. عيادات الأورام الخاصة في المكسيك، محفزة بتدفقات المرضى عبر الحدود، تحاكي بشكل متزايد بروتوكولات السلامة الأمريكية لجذب العملاء الدوليين. منظمات الشراء الجماعي المقرها في الولايات المتحدة تمد أسعار العقود المناسبة عبر القارة، منسقة الوصول ومسرعة الانتشار.

تحتل أوروبا المرتبة الثانية من حيث الإيرادات، مع تشكيل صناعة أجهزة النقل المغلق بواسطة توجيه الاتحاد الأوروبي للمواد المسرطنة والمطفرة، الذي يصنف الأدوية الخطرة كمواد مسرطنة مهنية. دول مثل ألمانيا وفرنسا تفرض مراقبة تلوث السطح، لذا غالباً ما تدمج المستشفيات نشر أجهزة النقل المغلق في مشاريع رأسمالية متعددة السنوات تشمل بناء غرف نظيفة جديدة. العيادات الأوروبية الشرقية تستفيد من صناديق الاتحاد الأوروبي الهيكلية لتمويل تبني أجهزة النقل المغلق، وبالتالي تضيق فجوة السلامة التاريخية مع نظرائها الغربيين. البريكست أدخل مسارات تنظيمية منفصلة للمملكة المتحدة، إلا أن معظم ائتمانات NHS تتقارب على معايير ISO، مستدامة قابلية تبادل المنتجات عبر القنال. نمط واضح هو أن العطاءات الأوروبية تحدد بشكل متزايد عدادات إعادة استخدام الجهاز، مما يعكس الأولويات البيئية تحت الصفقة الخضراء للاتحاد الأوروبي.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، متوقعة أن تنمو بمعدل 15.23% سنوياً حتى عام 2030 مع ارتفاع معدل الإصابة بالسرطان وتوسع البنية التحتية للمستشفيات. مراكز السرطان الإقليمية الجديدة في الصين تشمل ميزانيات أجهزة النقل المغلق في خطط رئيسية، مما يشير إلى أن التقنية تُدرك كمتطلب أساسي بدلاً من إضافة مميزة. النظام الصحي الناضج في اليابان يعطي أولوية لتصاميم المساحة الميتة المنخفضة لتقليل هدر العوامل البيولوجية عالية التكلفة، مما يوضح كيف يشكل ضغط التعويض التفضيل التقني. مستشفيات المترو في الهند تجرب متغيرات أجهزة النقل المغلق منخفضة التكلفة بينما تجرب المراكز الريفية نماذج إيجار تجمع إمداد الجهاز مع خدمات التخلص، كاشفة استراتيجيات عمل تكيفية لمطابقة القوة الشرائية المتجانسة. عبر آسيا والمحيط الهادئ، صانعو الأجهزة غالباً ما يشتركون مع موزعين محليين يتعاملون مع وضع العلامات والتدريب الخاص باللغة، مقصرين منحنى التبني.

المشهد التنافسي

البائعون الثلاثة الأوائل-بيكتون ديكنسون وشركاه (BD)، ووحدة العناية المركزة طبي، وEquashield-يسيطرون على حوالي 65% من حصة سوق أجهزة النقل المغلق، وهي نتيجة لمحافظ الملكية الفكرية الراسخة وقواعد التوزيع العالمية. استحواذ BD في عام 2024 على قسم الرعاية الحرجة مقابل 4.2 مليار دولار أمريكي يوسع مجموعة العلاج بالحقن، مما يشير إلى دفعة استراتيجية نحو حزم أمان الأدوية المتكاملة عمودياً clinicalservicesjournal.com. تستفيد وحدة العناية المركزة طبي من مضخات النظام المغلق لقفل العملاء في نظام بيئي يمتد من التحضير إلى الإعطاء، مما يسمح بالبيع المتقاطع لمكونات أجهزة النقل المغلق. تميز Equashield عبر تصاميم الغشاء المزدوج، مؤمنة جاذبية سريعة في المرافق التي تدير العلاج الكيميائي عالي القوة.

المنافسون من الدرجة الثانية يركزون على الابتكارات المتخصصة مثل المسارات المحسنة للعوامل البيولوجية أو مجموعات الاستخدام الواحد للحقن المنزلي. هؤلاء المتحدون نادراً ما يتنافسون وجهاً لوجه على محافظ واسعة؛ بدلاً من ذلك يستهدفون قطاعات دقيقة غير ملباة، مجبرين الراسخين إما للابتكار بسرعة أو الاستحواذ. طلبات البراءة تكشف تحولاً نحو الميزات المريحة، مما يشير إلى أن تجربة المستخدم تحتل الآن مرتبة جنباً إلى جنب مع فعالية الاحتواء كمميز سوق. اتجاه قابل للملاحظة هو أن المستثمرين يفضلون الموردين القادرين على توثيق ليس فقط مقاييس السلامة ولكن وفورات التكلفة الإجمالية للملكية، مما يعكس نضج السوق من الشراء المدفوع بالامتثال إلى الشراء المدفوع بالقيمة.

تستمر فرص المساحة البيضاء في المناطق محدودة الموارد حيث تبقى حساسية السعر عالية. الشركات الناشئة التي تجرب حجاب حاجز البلاستيك المعاد تدويره تهدف لقطع تكاليف الوحدة دون التضحية بأداء الحاجز، وهي حركة قد تعطل لعب الحجم في الأسواق الناشئة إذا تم التحقق منها. في الوقت نفسه، تعزز الشركات الراسخة مواقعها بمداخل التدريب ووحدات الواقع الافتراضي التي تقلل وقت التأهيل، محولة فعلياً التعليم إلى خندق تنافسي. مع تطور معايير الأداء، القدرة على توفير بيانات تحقق مراجعة الأقران بدقة على مستوى المنظم ستفصل على الأرجح الفائزين طويلي الأمد عن الداخلين الانتهازيين.

قادة صناعة أجهزة النقل المغلق (CSTD)

-

شركة بيكتون ديكنسون وشركاها

-

وحدة العناية المركزة طبي, Inc.

-

باكستر إنترناشيونال إنك

-

B. Braun Melsungen AG

-

Equashield LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: عرضت BD تنسيقات توصيل جديدة للعوامل البيولوجية والرعاية الذاتية للمرضى في Pharmapack 2025، مؤكدة استراتيجيتها لدمج ميزات أمان النقل المغلق في حلول توصيل الأدوية الأوسع.

- ديسمبر 2024: حدث NIOSH قائمته للأدوية الخطرة، موسعاً العوامل التي تتطلب المناولة المغلقة ودافعاً المستشفيات لإعادة تقييم مصفوفات توافق الأجهزة.

- أكتوبر 2024: أعلنت BD وYpsomed تعاوناً لتطوير أنظمة الحقن الذاتي للعوامل البيولوجية عالية اللزوجة، مقرنة المحاقن القابلة للملء المسبق مع منصة حاقن تلقائي تحافظ على التوافق مع محفظة النقل المغلق الحالية لـ BD.

نطاق تقرير سوق أجهزة النقل المغلق (CSTD) العالمية

أجهزة النقل المغلق (CSTD) هي أجهزة نقل أدوية تُستخدم لتقييد التعرض للأدوية الخطرة والضارة أو الأبخرة للبيئة الخارجية. هذه الأجهزة تضمن سلامة المريض/العاملين في مجال الرعاية الصحية أثناء استخدام الأدوية/المواد الكيميائية الخطرة.

يتم تقسيم سوق أجهزة النقل المغلق (CSTD) حسب النوع، وآلية الإغلاق، والمكون، والتقنية، والمستخدم النهائي، والجغرافيا. يتم تقسيم قطاع النوع أكثر إلى الأنظمة بدون إبر وأنظمة الغشاء إلى الغشاء. يتم تقسيم قطاع آلية الإغلاق أكثر إلى أنظمة محاذاة الألوان، وأنظمة القفل اللولبي، وأنظمة الدفع للدوران، وأنظمة النقر للقفل. يتم تقسيم قطاع المكون أكثر إلى أجهزة أمان المحاقن، وأجهزة الوصول للقوارير، وأجهزة الوصول للأكياس، وأخرى. يتم تقسيم قطاع المستخدم النهائي أكثر إلى المستشفيات، ومراكز الأورام، وأخرى. يتم تقسيم القطاع الجغرافي أكثر إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأنظمة بدون إبر |

| أنظمة الغشاء إلى الغشاء |

| أنظمة محاذاة الألوان |

| أنظمة القفل اللولبي |

| أنظمة الدفع للدوران |

| أنظمة النقر للقفل |

| أجهزة أمان المحاقن |

| أجهزة الوصول للقوارير |

| أجهزة الوصول للأكياس |

| ملحقات أخرى |

| الأجهزة المجزأة |

| الأجهزة القائمة على الحجاب الحاجز |

| أجهزة ترشيح الهواء |

| المستشفيات |

| مراكز الأورام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع النظام | الأنظمة بدون إبر | |

| أنظمة الغشاء إلى الغشاء | ||

| حسب آلية الإغلاق | أنظمة محاذاة الألوان | |

| أنظمة القفل اللولبي | ||

| أنظمة الدفع للدوران | ||

| أنظمة النقر للقفل | ||

| حسب المكون | أجهزة أمان المحاقن | |

| أجهزة الوصول للقوارير | ||

| أجهزة الوصول للأكياس | ||

| ملحقات أخرى | ||

| حسب التقنية | الأجهزة المجزأة | |

| الأجهزة القائمة على الحجاب الحاجز | ||

| أجهزة ترشيح الهواء | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الأورام | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو جهاز النقل المغلق (CSTD)؟

CSTD هو منتج نقل أدوية مهندس لمنع أبخرة أو رذاذات أو قطرات الأدوية الخطرة من الهروب إلى البيئة بينما يحجب الملوثات البيئية من دخول المسار السائل.

لماذا تعتبر أجهزة النقل المغلق مهمة في أوضاع الأورام؟

عوامل العلاج الكيميائي يمكن أن تكون مطفرة أو مشوهة أو مسرطنة؛ توفر أجهزة النقل المغلق حاجزاً فيزيائياً يقلل التعرض المهني للصيادلة والممرضات وموظفي الدعم أثناء تحضير الأدوية وإعطائها.

هل أجهزة النقل المغلق إلزامية بموجب اللوائح الأمريكية؟

يتطلب USP <800> من المرافق الصحية التي تتعامل مع الأدوية الخطرة تنفيذ أجهزة النقل المغلق للإعطاء عند الإمكان، والعديد من مجالس الصيدلة الحكومية تشمل أحكام الإنفاذ.

كيف تختلف أجهزة النقل المغلق القائمة على الغشاء عن الأنظمة بدون إبر؟

الأجهزة القائمة على الغشاء تعتمد على حواجز مرنة مزدوجة تعيد الإحكام عند قطع الاتصال، بينما تركز الأنظمة بدون إبر على إزالة الأدوات الحادة؛ كلاهما يهدف للاحتواء الكامل لكنهما يختلفان في آليات الاتصال والسيناريوهات السريرية المفضلة.

هل يمكن استخدام أجهزة النقل المغلق في بيئات الرعاية المنزلية؟

نعم؛ توصي إرشادات الحقن المنزلي بمجموعات أجهزة النقل المغلق المحمولة التي تحافظ على مسار مغلق من الصيدلية إلى المريض، محمية مقدمي الرعاية ومضمنة السلامة المتسقة خارج أوضاع المستشفى.

ما العوامل التي تؤثر على التكلفة الإجمالية لملكية أجهزة النقل المغلق؟

تشمل التكاليف اقتناء الجهاز وتدريب الموظفين وتكيف سير العمل والتخلص من النفايات الخطرة؛ تقييم جميع المكونات يوفر صورة أوضح لعائد استثمار السلامة للمرافق الصحية.

آخر تحديث للصفحة في: