حجم وحصة سوق أجهزة الأنف والأذن والحنجرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

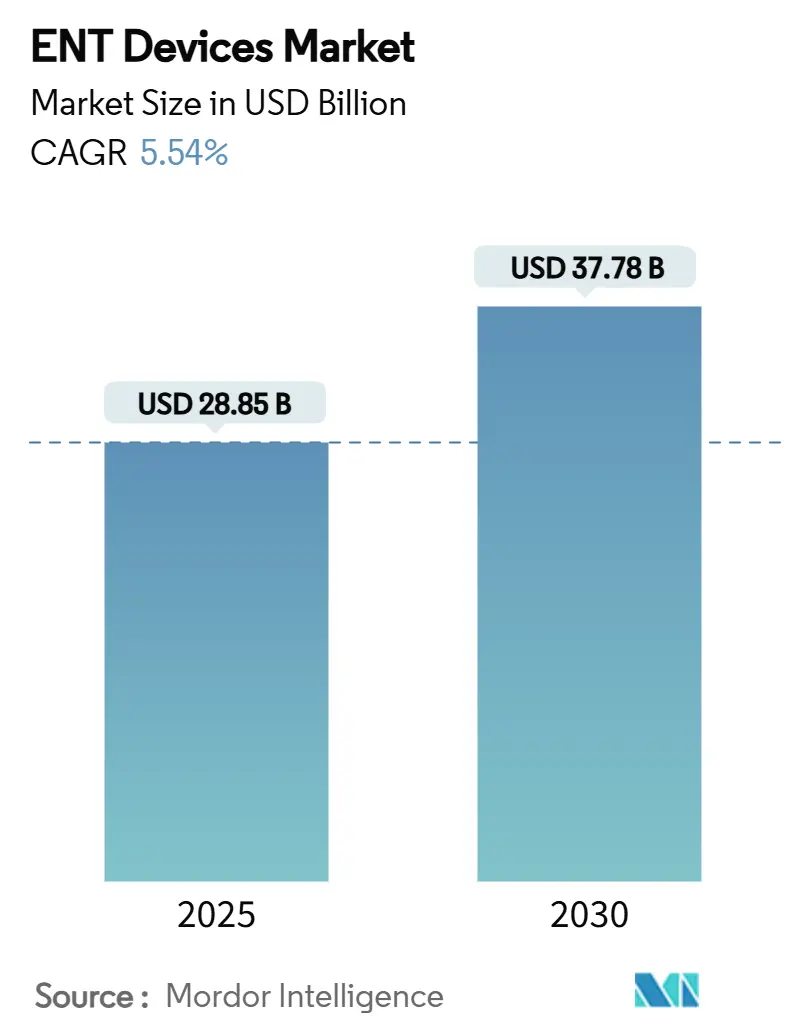

| حجم السوق (2025) | 28.85 مليار دولار أمريكي |

| حجم السوق (2030) | 37.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.54% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الأنف والأذن والحنجرة بواسطة مردور إنتليجنس

وصل حجم سوق أجهزة الأنف والأذن والحنجرة إلى 28.85 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 37.78 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.54%. ينبع الطلب القوي من تزايد مجموعة اضطرابات السمع والأنف المرتبطة بالعمر، وأحجام الإجراءات المستقرة عبر المستشفيات والمراكز الخارجية، والتدفق السريع للذكاء الاصطناعي في أدوات الأنف والأذن والحنجرة الروتينية. أجهزة السمع المدعومة بالذكاء الاصطناعي التي تتكيف مع بيئات الاستماع الواقعية، والمناظير الطيفية الفائقة التي تكشف عن البنى المجهرية للأنسجة، ومجموعات توسيع الجيوب بالبالون التي تسرع الشفاء بعد العملية، تجتمع جميعاً لرفع التوقعات السريرية وتحفيز مشتريات الاستبدال. المكاسب المتوازية في الرعاية المنزلية، والتي تمثلها الأجهزة المربوطة بالهاتف الذكي التي تسمح بالبرمجة عن بُعد، توسع وصول المرضى وتدعم نماذج الإيرادات المتكررة داخل سوق أجهزة الأنف والأذن والحنجرة. النمو في الحجم مدعوم أيضاً ببناء البنية التحتية في آسيا والمحيط الهادئ، وتعويضات أمريكا الشمالية التي تغطي الآن الأجهزة المساعدة المتاحة بدون وصفة طبية، والابتكارات المركزة جراحياً التي تقصر وقت غرفة العمليات.

النقاط الرئيسية للتقرير

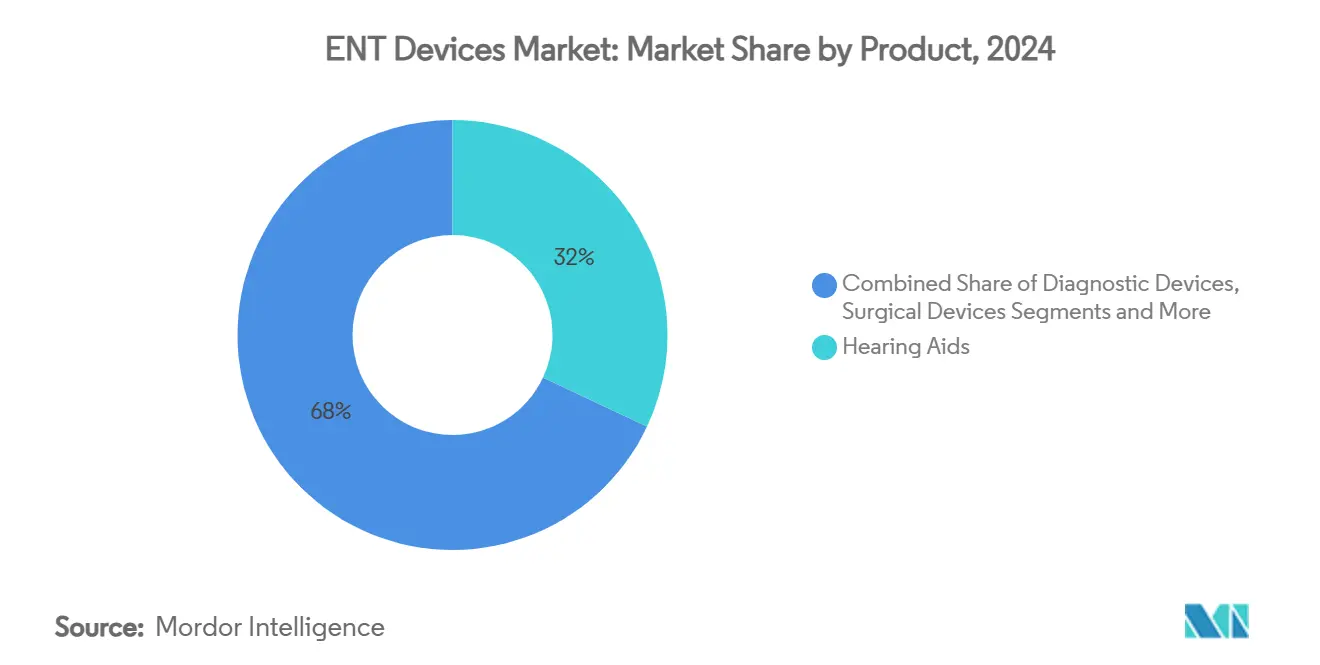

- حسب فئة المنتج، تصدرت أجهزة السمع بنسبة 32% من حصة الإيرادات في 2024؛ من المتوقع أن تتوسع الأجهزة القابلة للزرع بمعدل نمو سنوي مركب قدره 9.2% بين 2025-2030.

- حسب الفئة العمرية، استحوذ البالغون على 40% من حصة سوق أجهزة الأنف والأذن والحنجرة في 2024، بينما كبار السن مهيؤون للتقدم بمعدل نمو سنوي مركب قدره 7.5% حتى 2030.

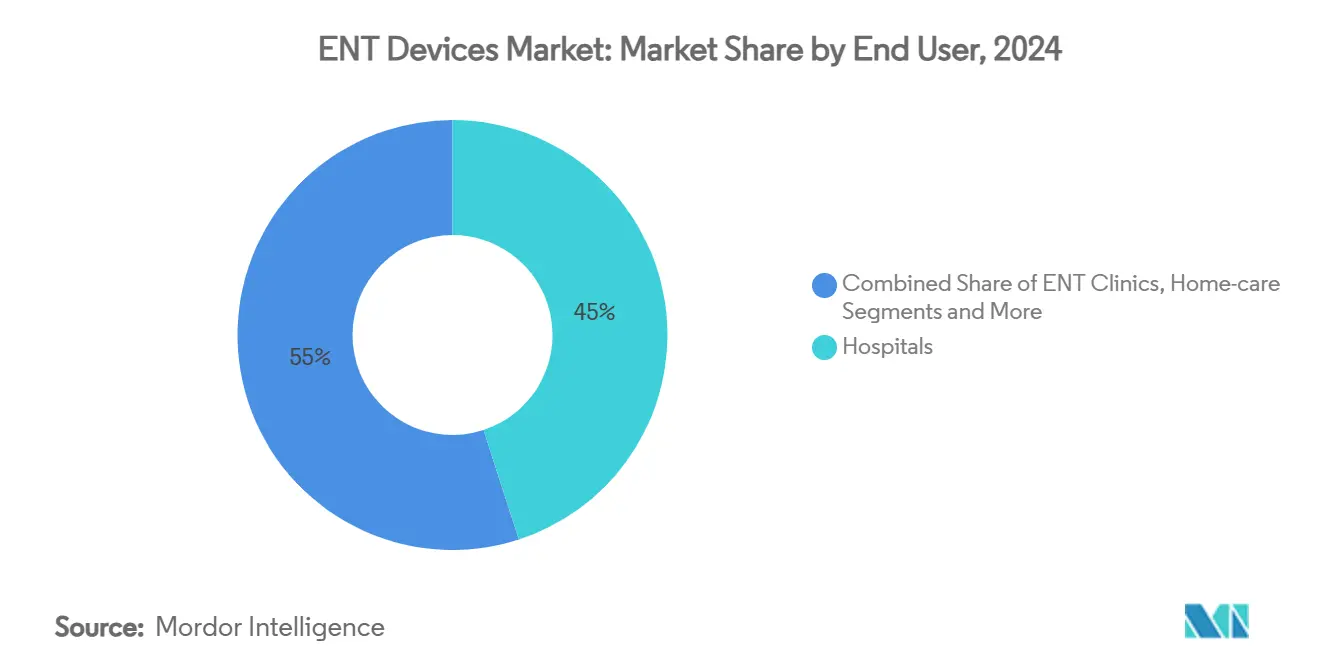

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 45% من حصة حجم سوق أجهزة الأنف والأذن والحنجرة في 2024 والحلول المنزلية تتقدم بمعدل نمو سنوي مركب قدره 7.8% إلى 2030.

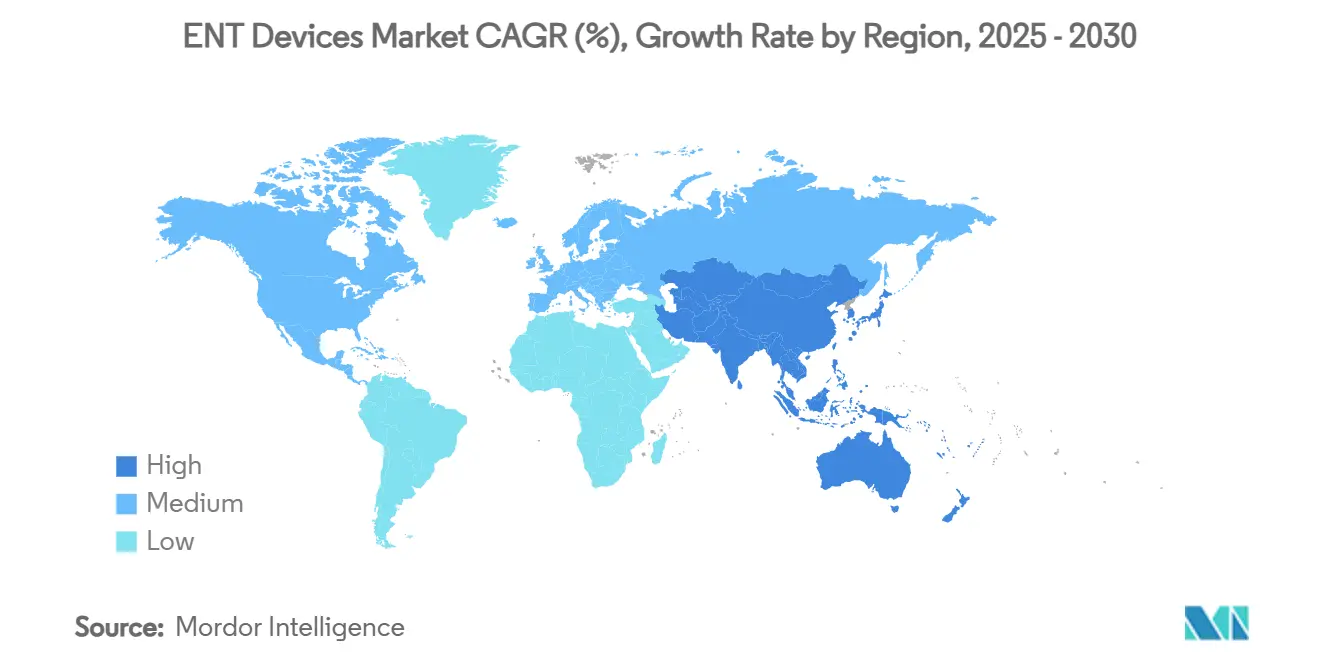

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 38% من سوق أجهزة الأنف والأذن والحنجرة في 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.2% حتى 2030.

اتجاهات ورؤى سوق أجهزة الأنف والأذن والحنجرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار اضطرابات الأنف والأذن والحنجرة | +1.8% | عالمي، أعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥4 سنوات) |

| التطورات التكنولوجية في أجهزة الأنف والأذن والحنجرة | +1.5% | عالمي، اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد الإجراءات الأقل تدخلاً | +1.0% | عالمي، أعلى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| تزايد حملات التوعية والبرامج الصحية | +0.8% | عالمي، متغير حسب مستويات القراءة والكتابة | قصير الأمد (≤2 سنة) |

| تزايد اعتماد الطب عن بُعد | +0.5% | عالمي، مع تأثير أعلى في المناطق النائية/الريفية | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات الأنف والأذن والحنجرة

أدت شيخوخة السكان وتدهور جودة الهواء الحضري إلى زيادة حدوث التهاب الأنف والجيوب المزمن، والتهاب الأذن الوسطى، وفقدان السمع الحسي العصبي. تؤكد سجلات المستشفيات التقديم المبكر في العيادات الحضرية، بينما لا يزال المرضى الريفيون يصلون بأمراض متقدمة تتطلب في كثير من الأحيان تدخلات أكثر توغلاً. عبر سوق أجهزة الأنف والأذن والحنجرة، هذا الوبائيات يحافظ على الطلب الأساسي لمناظير التصوير، ومجموعات توسيع البالون، وأجهزة السمع القابلة للبرمجة. وبالتالي تعطي وكالات الصحة العامة الأولوية للفحص المبكر، مما يرفع بدوره وضع أدوات التشخيص ويحفز المبيعات اللاحقة للمواد الاستهلاكية.

التطورات التكنولوجية في أجهزة الأنف والأذن والحنجرة

معالجات الإشارات الرقمية، والميكروفونات ضيقة الشعاع، وأجهزة استشعار الحركة رباعية الأبعاد مدمجة الآن داخل أجهزة السمع المتميزة، مما يسمح بالتصنيف البيئي في الوقت الفعلي وقمع الضوضاء مما يحسن التعرف على الكلام. في غرف العمليات، المناظير الصلبة القادرة على التصوير الطيفي الفائق تميز بين الغشاء المخاطي المروي والأورام الخبيثة، مما يعزز هوامش الاستئصال مع الحد من النزيف. هذه الاختراقات تعزز سوق أجهزة الأنف والأذن والحنجرة كساحة تقودها التكنولوجيا: المصنعون يميزون من خلال تحديثات البرمجيات، وبوابات التركيب المستندة إلى السحابة، والمكونات الجاهزة للوحدات التي تثبت في المجموعات الجراحية الموجودة.

تزايد اعتماد الإجراءات الأقل تدخلاً

المرضى يفضلون بشكل متزايد التقنيات التي تتجنب الشقوق الخارجية، مما يحفز التحول إلى توسيع الجيوب بالبالون، ووضع أنابيب الأذن بالمنظار، وتقليل التوربينات بالترددات الراديوية. دافعو التأمين يدعمون هذه الطرق لأن مدة الإقامة تنخفض، واستخدام المواد المخدرة بعد العملية يقل، ومعدلات المضاعفات تنخفض. موردو الأجهزة يستجيبون بتجميع مجسات التنقل المتاحة مع برمجيات التصوير، مما يمكن أطباء الأنف والأذن والحنجرة من علاج التهاب الجيوب المزمن في مجموعات المكاتب[1]Noah Medical, "Predictions in Healthcare: The Rise of Endoluminal Robotics," noahmed.com. وبالتالي يهاجر سوق أجهزة الأنف والأذن والحنجرة الإيرادات من المعدات الرأسمالية إلى الإكسسوارات أحادية الاستخدام وعقود الخدمة.

تزايد حملات التوعية والبرامج الصحية

المبادرات الوطنية التي تشجع البالغين على فحص سمعهم في الصيدليات قللت من الوصم وكشفت عن الحاجة غير الملباة بين المصابين بفقدان السمع الخفيف إلى المتوسط. عندما تُجمع مع لوائح 2024 التي تسمح بأجهزة السمع المتاحة بدون وصفة طبية، قنوات التجزئة توجه الآن المستهلكين مباشرة إلى الأجهزة ذاتية التركيب. المصنعون يضخمون هذه البرامج عبر دروس وسائل التواصل الاجتماعي التي تزيل الغموض عن زراعة القوقعة، وتشجع كبار السن المؤهلين على متابعة الترشح الجراحي بوقت أسرع. وبالتالي تسرع المعرفة المتزايدة للمستهلك الاعتماد عبر سوق أجهزة الأنف والأذن والحنجرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة | -1.2% | عالمي، أعلى في الأسواق الناشئة | طويل الأمد (≥4 سنوات) |

| تحديات تعقيم الأجهزة والصيانة | -0.7% | عالمي، أعلى في البيئات محدودة الموارد | متوسط الأمد (2-4 سنوات) |

| الوصم الاجتماعي حول استخدام أجهزة السمع في الأسواق الناشئة | -0.3% | أساساً آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا | طويل الأمد (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة

أنظمة القوقعة المزروعة بالكامل غالباً ما تُسعر فوق 25,000 دولار أمريكي، وهو رقم يتجاوز متناول العديد من البالغين غير المؤمنين. حتى في البلدان التي لديها خطط صحية وطنية، تستمر قوائم الانتظار عندما تتأخر سقوف التعويض عن التضخم. وبالتالي، فقط جزء من المرضى المؤهلين سريرياً يحصلون على الزراعة، مما يقلل من توسع الحجم داخل سوق أجهزة الأنف والأذن والحنجرة. المقترحات التشريعية لإعادة تصنيف أجهزة الأذن الوسطى النشطة كأطراف صناعية تهدف إلى فتح تمويل المرضى كبار السن وقد تضيق تدريجياً فجوات القدرة على التحمل.

تحديات تعقيم الأجهزة والصيانة

المناظير القابلة لإعادة الاستخدام وأدوات الشفط تطلب دورات تنظيف دقيقة يكافح العديد من المراكز الخارجية للحفاظ عليها. الأعطال تضيف مزيداً من وقت التوقف لأن معايرة البصريات المصغرة تتطلب خبرة على مستوى المصنع. لتخفيف المخاطر، تعتمد بعض المستشفيات خزائن الأشعة فوق البنفسجية المعتمدة خصيصاً لمناظير الأنف والأذن والحنجرة، بينما يتحول البعض الآخر إلى الأغلفة المتاحة رغم النفقة الإضافية لكل حالة. العبء التشغيلي الناتج يعدل قرارات الشراء، مما يدفع سوق أجهزة الأنف والأذن والحنجرة نحو الملكية المختلطة ونماذج الخدمة المُحتسبة.

تحليل الشرائح

حسب المنتج: أجهزة السمع تحافظ على القيادة بينما الأجهزة القابلة للزرع تتسارع

حققت شريحة أجهزة السمع أكبر حصة من حجم سوق أجهزة الأنف والأذن والحنجرة بـ 32% من الإيرادات في 2024. تحديثات البرمجيات المربوطة بالسحابة، وبطاريات الليثيوم أيون القابلة لإعادة الشحن، والكشف المشهدي الموجه بالذكاء الاصطناعي تحافظ على دورات الاستبدال قريبة من أربع سنوات، مما يدعم طلب الوحدات المستقر. في الطبقة المتميزة، أجهزة استشعار الصحة المدمجة تتتبع إيقاع القلب وعدد الخطوات، مما يوسع قيمة الجهاز إلى ما وراء التضخيم. المبيعات تستفيد أيضاً من الداخلين في الإلكترونيات الاستهلاكية الذين يضعون النماذج ذاتية التركيب بجوار الهواتف الذكية، وهو نهج يوسع التعرض للقنوات دون أكل النيابة عن الخطوط المتميزة المثبتة في العيادة.

الأجهزة القابلة للزرع استحوذت على قاعدة أصغر لكنها سجلت أعلى زخم إلى الأمام مع توقعات معدل نمو سنوي مركب قدره 9.2%. الابتكارات مثل أنظمة القوقعة المزروعة بالكامل تزيل المعالجات الخارجية، مما يعزز الجاذبية التجميلية وراحة السباحة. الجراحون يقدرون مصفوفات الأقطاب الموجهة بالمغناطيس التي تقلل صدمة القوقعة وتقصر جلسات البرمجة. النتائج طويلة الأمد المواتية تعزز قبول دافعي التأمين، مما يدفع النمو متعدد السنوات داخل سوق أجهزة الأنف والأذن والحنجرة. الأدوات التشخيصية تحتفظ بحصة كبيرة؛ منظار الأذن بالتماسك البصري المحمول يكشف الآن عن انصبابات الأذن الوسطى على مكاتب الرعاية الأولية، مما يوسع التدخل المبكر. استخدام الأجهزة الجراحية يتبع اتجاه الأقل تدخلاً، خاصة مجموعات الجيوب بالبالون التي تشغل المراكز الخارجية الساعية لسرعة الدوران.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب الفئة العمرية: هيمنة البالغين تستمر بينما كبار السن يقودون المكاسب الإضافية

استحوذ البالغون الذين تتراوح أعمارهم بين 18-64 على 40% من حصة سوق أجهزة الأنف والأذن والحنجرة في 2024 لأن التعرض للضوضاء المهني، والتهاب الأنف التحسسي، والتهاب اللوزتين المزمن يبلغ ذروته خلال سنوات العمل. هذه الفئة تقدر الجماليات المنفصلة والتعديلات المعتمدة على التطبيقات، مما يوجه تطوير المنتجات نحو تصاميم المستقبل المجهري والضبط الدقيق عن بُعد. العيادات تستفيد من علم السمع عن بُعد لتقديم المتابعات التي تناسب الجداول المزدحمة، مما يقلل معدلات الانسحاب ويحافظ على الإيرادات المتكررة.

كبار السن يدفعون التوسع المستقبلي مع معدل نمو سنوي مركب متوقع قدره 7.5% مع إطالة متوسط العمر المتوقع وتراكم الأمراض المصاحبة. اضطرابات التوازن، ونقص السمع المرتبط بالعمر، وصعوبة البلع تستدعي تشخيصات معقدة، مما يشجع المستشفيات على تركيب كراسي الدهليز وأنظمة اختبار البلع بالمنظار الليفي. المصنعون يخصصون الواجهات بأزرار أكبر، ومطالبات صوتية، وخوارزميات الكسب التلقائي التي تعوض عن انخفاض البراعة والحمل المعرفي. الطلب من الأطفال يبقى حيوياً سريرياً رغم كونه أصغر نسبياً؛ الفحص الشامل لحديثي الولادة يدفع التضخيم المبكر، مما يحمي تطور اللغة ويبرر الإعانات العامة.

حسب المستخدم النهائي: المستشفيات تحتفظ بميزة الحجم بينما الرعاية المنزلية تتفوق

سيطرت المستشفيات على 45% من حجم سوق أجهزة الأنف والأذن والحنجرة في 2024، مدعومة بقدرات الرعاية الثلاثية لجلسات الزرع، وجراحات المراجعة، وحالات طب الأعصاب الأذني. لجان الشراء الرأسمالي تفضل منصات غرفة العمليات المتكاملة التي تربط التنقل، والتنظير، والشفط من خلال وحدة تحكم واحدة، مما يقلل تعقيد التدريب. أحجام المرضى الداخليين تبقى مستقرة لإجراءات قاعدة الجمجمة وإعادة بناء مجرى الهواء، مما يرسخ طلب الأدوات المتكرر.

البيئات المنزلية تسجل أسرع مسار عند 7.8% معدل نمو سنوي مركب مع أجهزة السمع المدعومة بالبلوتوث، ومجموعات إدارة الشمع الأذني ذاتية التوجيه، وواجهات انقطاع النفس النومي المراقبة بالسحابة تسمح بالعلاج خارج الجدران المؤسسية. شركات التأمين تعوض الفحوصات الافتراضية عندما تثبت بيانات النتائج التكافؤ، مما ينقل الإيرادات إلى أسفل نحو التلبية المباشرة للمستهلك. عيادات الأنف والأذن والحنجرة تحافظ على صلة السوق المتوسط من خلال تقديم التشخيصات المتخصصة غير المتوفرة في الرعاية الأولية، بينما المراكز الجراحية الخارجية تجذب حالات بالون الجيوب واستئصال اللوزتين بتسعير نقدي مجمع يجذب خطط الخصومات العالية. بشكل جماعي، هذه الديناميكيات تنوع مصادر الإيرادات عبر سوق أجهزة الأنف والأذن والحنجرة وتخفف الصدمات الاقتصادية الكلية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق أجهزة الأنف والأذن والحنجرة بحصة إيرادات 38% في 2024. التغطية التأمينية الواسعة، وشبكات علم السمع عن بُعد للمحاربين القدماء، ونظام بحث حيوي تسرع دورات الاعتماد. ترخيص إدارة الغذاء والدواء الأمريكية لسماعات الأذن الاستهلاكية المجهزة ببرمجيات أجهزة السمع يؤكد على الرشاقة التنظيمية ويجهز بائعي التجزئة لممرات السمع الموسعة. مجموعات المستشفيات تستثمر في مناظير التصوير الطيفي وأجناح الزرع الجاهزة للمراجعة للاحتفاظ بتدفقات الإحالة، مما يعزز زخم الإنفاق الإقليمي[2]Apple, "Accessibility Features Fact Sheet," apple.com.

أوروبا تبقى مساهماً كبيراً. أنظمة دافعي التأمين العامة تعوض معظم تكاليف الزرع، رغم أن متطلبات الأدلة الصارمة تبطئ الطرح الأولي للتقنيات الجديدة. المصنعون الإقليميون يؤكدون على التصغير والتغليف الصديق للبيئة للتوافق مع التوجيهات البيئية. اتحادات سريرية عبر الحدود تجمع البيانات، مما يحسن الإرشادات الجراحية ويعلم إعادة تصميم الأجهزة التي تسافر عالمياً عبر سوق أجهزة الأنف والأذن والحنجرة.

آسيا والمحيط الهادئ تمثل الساحة الأسرع نمواً بتوقعات معدل نمو سنوي مركب قدره 7.2%. التأمين المدعوم من الحكومة في الصين يغطي الآن حلول السمع المثبتة بالعظم، بينما برنامج أيوشمان بهارات في الهند يدعم جراحات الجيوب في مستشفيات المناطق. الموردون المحليون يوسعون العروض متوسطة الطبقة التي توازن بين المتانة والقدرة على التحمل، مما يضيق فجوات الوصول بين الحضر والريف. الشركات الناشئة في كوريا وسنغافورة تستفيد من الروبوتات للتنقل في التجاويف الأنفية الضيقة، مما يصدر الملكية الفكرية من خلال صفقات الترخيص. الشرق الأوسط وأفريقيا يتحركان تدريجياً لكنهما يستفيدان من أطر المستشفيات التعليمية في دول الخليج التي تستورد أجناح متقدمة وتدرب الجراحين الإقليميين. أمريكا الجنوبية تظهر تقدماً متنوعاً حيث تحدث البرازيل مراكز طب الأذن بينما البلدان المجاورة تتصارع مع قيود التمويل.

المشهد التنافسي

سوق أجهزة الأنف والأذن والحنجرة يظهر تركزاً معتدلاً؛ المصنعون الخمسة الأوائل يسيطرون على إيرادات مجمعة كبيرة. شراء كوكلير في 2024 لخط زراعة القوقعة لمنافس يوحد الحصة الجراحية ويدمج محفظة براءات اختراع مكملة، مما يشد تأثير المورد على تصاميم المغناطيس ومجموعات رقاقات معالج الصوت. في الوقت نفسه، اللاعبون متوسطو الحجم يتخصصون في توسيع البالون أو التطهير بالأشعة فوق البنفسجية، نحت مناطق خاصة إلى ما وراء المحافظ كاملة الخط[3]Cochlear Limited, "Cochlear Completes Acquisition of Oticon Medical Cochlear Implant Business," cochlear.com.

التمايز التنافسي يعتمد على نظم البرمجيات التي تتحدث عن بُعد وتسجل تحليلات الاستخدام. الشركات تخصص حصص إيرادات بنسبة عشرات للبحث، متابعة مؤشرات الصحة كاملة الجسم داخل قطع الأذن والتنقل المساعد بالروبوت للوصول المعقد لقاعدة الجمجمة. الداخلون في الإلكترونيات الاستهلاكية يدخلون توتر السعر في طبقات التضخيم المنخفضة، لكن النماذج الطبية المتميزة تحافظ على قيادة الهامش من خلال التركيب الوسيط للطبيب والتعويض متعدد القنوات.

مرونة سلسلة التوريد تظهر كأولوية استراتيجية بعد نقص الميكروفونات في 2024. شركات المكونات تنوع مواقع التصنيع وتوافق مسبقاً على آثار أقدام ASIC البديلة، مما يقلل مخاطر المصدر الواحد. تعهدات الاستدامة تصبح معايير الشراء؛ البائعون يسلطون الضوء على الهياكل القابلة لإعادة التدوير والبطاريات القابلة لإعادة الشحن التي تلغي نفايات الزنك والهواء. في هذه البيئة، الحجم يوفر رافعة الشراء، بينما التخصص يؤمن ممرات الإيرادات المحمية، مما يشكل بشكل جماعي مسار سوق أجهزة الأنف والأذن والحنجرة.

قادة صناعة أجهزة الأنف والأذن والحنجرة

-

كوكلير المحدودة

-

مدترونيك بي إل سي

-

أولمبوس كوربوريشن

-

سترايكر كوربوريشن

-

WS Audiology

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكملت شركة نولز كوربوريشن تصفية أعمال ميكروفونات MEMS الاستهلاكية، وهي خطوة متوقعة لإعادة تشكيل توريد مكونات أجهزة السمع.

- نوفمبر 2024: حصلت إنفوي ميديكال على موافقة إدارة الغذاء والدواء لإطلاق دراسة محورية تقيم جهاز أكلايم القوقعي المزروع بالكامل، مما يلغي جميع الأجهزة الخارجية.

نطاق تقرير سوق أجهزة الأنف والأذن والحنجرة العالمي

وفقاً لنطاق التقرير، أجهزة الأنف والأذن والحنجرة تشير إلى المعدات الخاصة المستخدمة للكشف، أو العلاج، أو جراحة أي اضطرابات مرتبطة بالأذن، أو الأنف، أو الحلق. كما تشير أيضاً إلى المواد الاصطناعية والأجهزة التعويضية المستخدمة لاستعادة أي خلل وظيفي في الأذن، أو الأنف، أو الحلق، والمساعدة في تصحيح أي مشاكل في السمع، أو الشم أو التحدث. سوق أجهزة الأنف والأذن والحنجرة مقسم حسب المنتج (الأجهزة التشخيصية، الأجهزة الجراحية، أجهزة السمع، أنظمة الجراحة الموجهة بالصور، ومنتجات أخرى)، المستخدم النهائي (المستشفيات، عيادات الأنف والأذن والحنجرة، ومستخدم نهائي آخر) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلد مختلف عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| الأجهزة التشخيصية | المناظير (الصلبة، المرنة) |

| أجهزة فحص السمع (OAE، قياس الطبل) | |

| الأجهزة الجراحية | الأدوات الجراحية المدعومة |

| أنظمة توسيع الجيوب بالبالون | |

| ليزر CO₂ والثنائي | |

| مستلزمات واستهلاكيات الأنف والأذن والحنجرة (الدعامات، أنابيب الأذن) | |

| أجهزة السمع | خلف الأذن (BTE) |

| في الأذن / في القناة (ITE/ITC) | |

| المستقبل في القناة (RIC) | |

| أجهزة السمع المتاحة بدون وصفة طبية (OTC) | |

| الأجهزة القابلة للزرع | زراعة القوقعة |

| أجهزة السمع المثبتة بالعظم (BAHA) | |

| أنظمة التنقل الجراحي الموجهة بالصور | |

| منتجات أخرى |

| الأطفال (0-17 سنة) |

| البالغين (18-64 سنة) |

| كبار السن (65+ سنة) |

| المستشفيات |

| عيادات الأنف والأذن والحنجرة |

| مراكز الجراحة الخارجية (ASCs) |

| الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الأجهزة التشخيصية | المناظير (الصلبة، المرنة) |

| أجهزة فحص السمع (OAE، قياس الطبل) | ||

| الأجهزة الجراحية | الأدوات الجراحية المدعومة | |

| أنظمة توسيع الجيوب بالبالون | ||

| ليزر CO₂ والثنائي | ||

| مستلزمات واستهلاكيات الأنف والأذن والحنجرة (الدعامات، أنابيب الأذن) | ||

| أجهزة السمع | خلف الأذن (BTE) | |

| في الأذن / في القناة (ITE/ITC) | ||

| المستقبل في القناة (RIC) | ||

| أجهزة السمع المتاحة بدون وصفة طبية (OTC) | ||

| الأجهزة القابلة للزرع | زراعة القوقعة | |

| أجهزة السمع المثبتة بالعظم (BAHA) | ||

| أنظمة التنقل الجراحي الموجهة بالصور | ||

| منتجات أخرى | ||

| حسب الفئة العمرية | الأطفال (0-17 سنة) | |

| البالغين (18-64 سنة) | ||

| كبار السن (65+ سنة) | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الأنف والأذن والحنجرة | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| الرعاية المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الأساسية المجاب عليها في التقرير

ما هو التقييم الحالي لسوق أجهزة الأنف والأذن والحنجرة؟

وصل حجم سوق أجهزة الأنف والأذن والحنجرة إلى 28.85 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو بثبات حتى 2030.

أي فئة منتجات تحقق أعلى إيرادات في أجهزة الأنف والأذن والحنجرة؟

أجهزة السمع تستحوذ على أكبر حصة، محققة 32% من الإيرادات العالمية في 2024 بسبب تحديثات الميزات المستمرة ودورات الاستبدال القصيرة.

أي منطقة تتوسع بأسرع وتيرة لحلول الأنف والأذن والحنجرة؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مدعومة بالاستثمار في البنية التحتية للرعاية الصحية ومعدل نمو سنوي مركب متوقع قدره 7.2% بين 2025-2030.

لماذا تكتسب الأجهزة القابلة للزرع زخماً؟

أنظمة القوقعة المزروعة بالكامل تحسن الجماليات والراحة، مما يدفع معدل نمو سنوي مركب للشريحة قدره 9.2% خلال السنوات الخمس القادمة.

كيف تؤثر الرعاية المنزلية على ديناميكيات السوق؟

أجهزة السمع المربوطة بالهاتف الذكي، والبرمجة عن بُعد، وخدمات علم السمع عن بُعد تدفع معدل نمو سنوي مركب قدره 7.8% في شريحة المستخدم النهائي للرعاية المنزلية.

ما العوامل التي تقيد الاعتماد الأوسع لتقنية الأنف والأذن والحنجرة المتقدمة؟

التكاليف المرتفعة مقدماً للأجهزة ومتطلبات التعقيم الصارمة للمعدات القابلة لإعادة الاستخدام تبقى العوائق الأساسية، خاصة في الأسواق الناشئة.

آخر تحديث للصفحة في: