حجم وحصة سوق علم الأمراض الرقمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

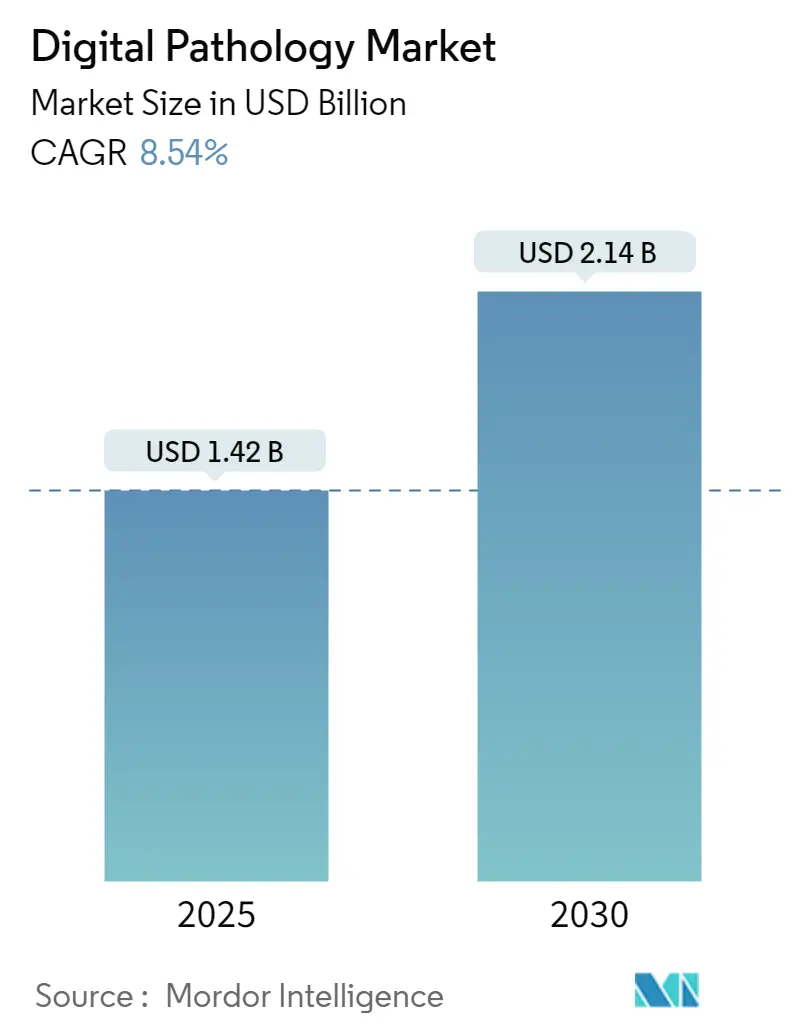

| حجم السوق (2025) | 1.42 مليار دولار أمريكي |

| حجم السوق (2030) | 2.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.54% CAGR |

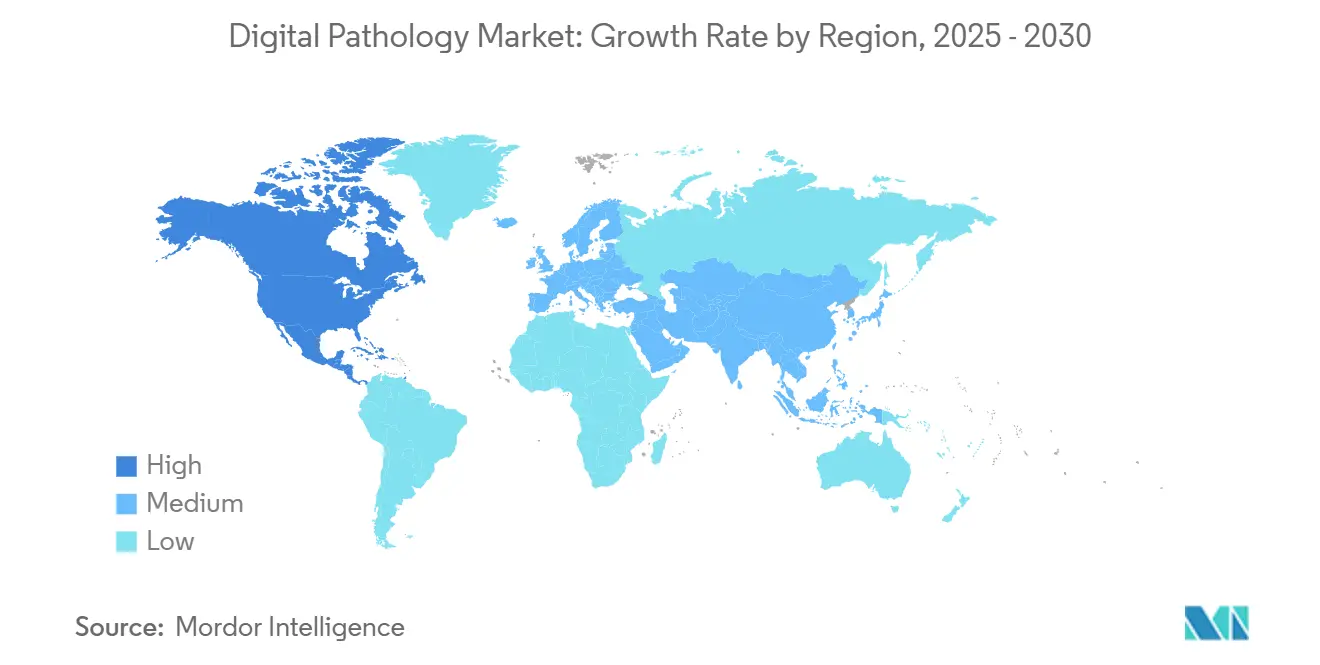

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

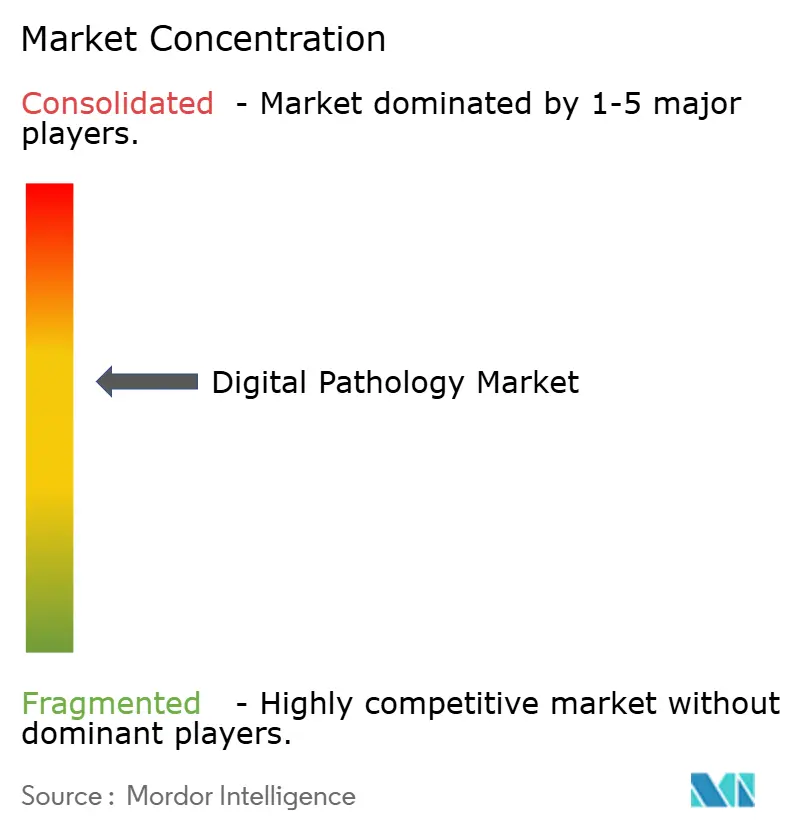

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علم الأمراض الرقمي بواسطة مردور إنتلجنس

يقدر سوق علم الأمراض الرقمي بـ 1.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.14 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب 8.54%. يرتبط التسارع ببيئة تنظيمية لم تعد استكشافية؛ فقد أعادت موافقات متعددة من إدارة الغذاء والدواء الأمريكية تأطير تصوير الشريحة الكاملة من أداة تجريبية إلى معيار رعاية مُعتمد سريرياً، مما يضغط بمهارة على فرق المشتريات في المستشفيات لمعاملة علم الأمراض الرقمي كمصروف بنية تحتية أساسية بدلاً من ترقية اختيارية. تلك إعادة الأولوية تتردد في دورات وضع الميزانية حيث يتم الآن تجميع المنصات الرقمية جنباً إلى جنب مع تحديثات أنظمة أرشفة واتصالات الأشعة، مما يغير فعلياً السياسة الداخلية لتخصيص رؤوس الأموال.

النقاط الرئيسية للتقرير

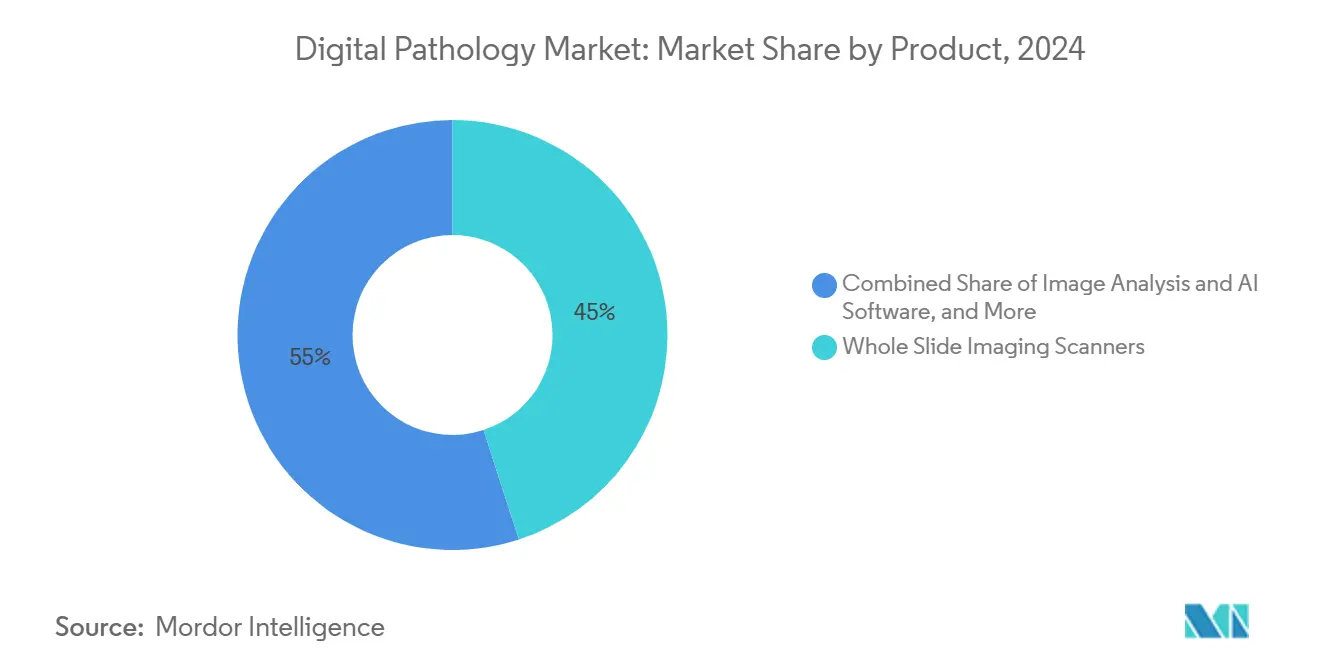

- احتلت ماسحات تصوير الشريحة الكاملة حصة 45% من السوق في عام 2024، إلا أن برامج تحليل الصور والذكاء الاصطناعي تتوسع بشكل أسرع، مسجلة معدل نمو سنوي مركب 9.5% حتى عام 2030.

- يسيطر تصوير الحقل المضيء على 82% من سوق عام 2024، لكن تقنيات التألق الفلوري تتفوق بمعدل نمو سنوي مركب 10.2%.

- يبقى تشخيص الأمراض مهيمناً بحصة 55% في عام 2024، إلا أن علم الأمراض عن بُعد والاستشارة يشكلان التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 9.9%.

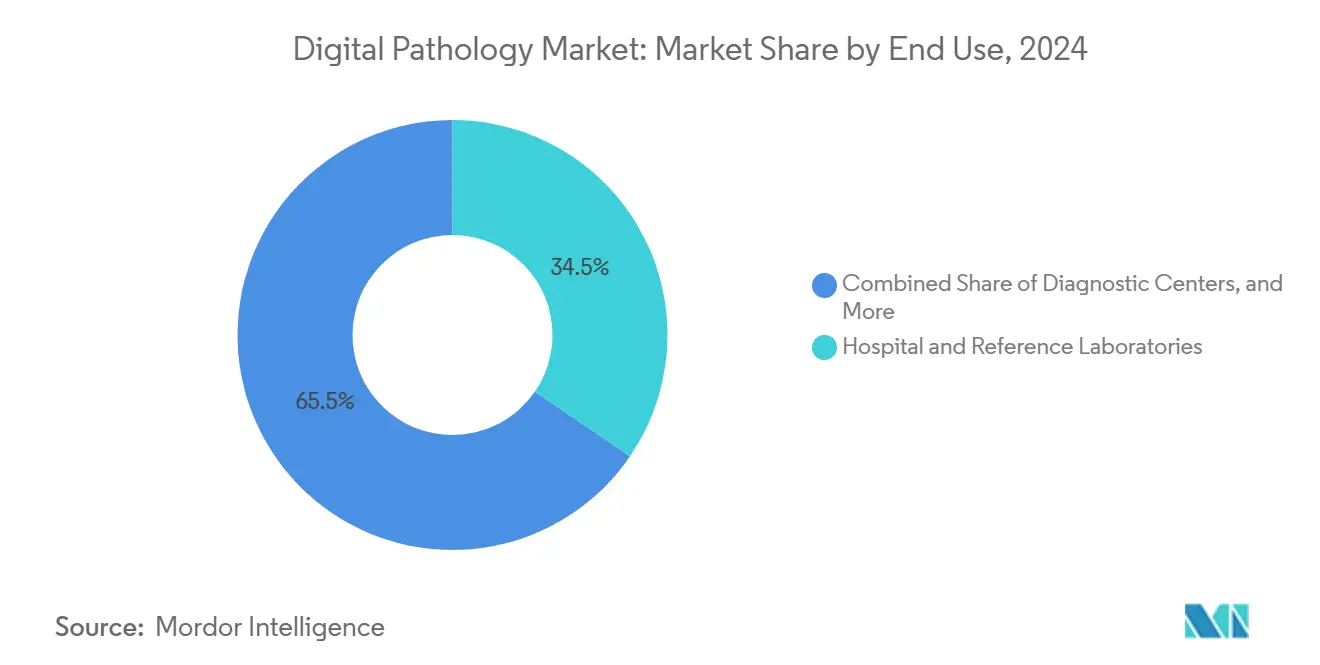

- تمثل المستشفيات والمختبرات المرجعية 38% من إيرادات عام 2024، لكن الشركات الصيدلانية والتكنولوجيا الحيوية، بما في ذلك المنظمات البحثية التعاقدية، تتوسع بشكل أسرع بمعدل نمو سنوي مركب 9.3%.

- لا تزال الأنظمة الداخلية تمثل 64% من عمليات النشر في عام 2024، إلا أن الحلول المعتمدة على السحابة تتفوق بمعدل نمو سنوي مركب 10.2%

- تهيمن أمريكا الشمالية على 46% من إيرادات عام 2024 بينما تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 11%

اتجاهات ورؤى السوق العالمي لعلم الأمراض الرقمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص القوى العاملة العالمية في علماء الأمراض يسرع من سير العمل الرقمي المدعوم بالأتمتة | +1.4 % | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التجارب واسعة النطاق في علم الأورام والعلاج المناعي التي تتطلب تقييماً مركزياً للواصمات الحيوية المعتمدة على الصور | +1.3 % | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| رقمنة الرعاية الصحية الممولة حكومياً ومبادرات الذكاء الاصطناعي الوطنية التي توفر منحاً رأسمالية ومسارات تنظيمية سريعة | +1.2 % | آسيا والمحيط الهادئ، أوروبا | المدى القصير (≤ 2 سنوات) |

| نمو التشخيصات المرافقة والعلاجات الشخصية التي تتطلب تحليلات كمية لصور الأنسجة على نطاق تجاري | +1.1 % | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| استراتيجيات التصوير المؤسسي التي تدمج علم الأمراض الرقمي والأشعة والسجلات الصحية الإلكترونية لبرامج الطب الدقيق على مستوى المستشفى | +1.0 % | عالمي (شبكات المستشفيات من الدرجة الأولى) | المدى المتوسط (2-4 سنوات) |

| العدد المتنامي من الاستشارات عن بُعد التي توسع الوصول إلى الخبرة التخصصية الفرعية | +0.9 % | عالمي (الأسواق الريفية والمحرومة) | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص القوى العاملة العالمية في علماء الأمراض: تصبح الأتمتة مهمة بالغة الأهمية

يستمر الطلب على علم الأمراض النسيجي في الارتفاع حتى مع تقلص مجموعة علماء الأمراض العالمية. في الولايات المتحدة، يصطدم انخفاض متوقع بنسبة 7% في علماء الأمراض المؤهلين بحلول عام 2030 مع زيادة 41% في حجم العينات، مما ينتج عدم تطابق هيكلي في عبء العمل يعيد توجيه الاستثمار بشكل بديهي نحو الأتمتة. تواجه البلدان عبر منطقة آسيا والمحيط الهادئ نسباً أكثر وضوحاً، مما يعيد وضع علم الأمراض الرقمي من ترف إنتاجية إلى ضمانة تشغيلية ضد تراكم التشخيص المتأخر، من ناحية عملية. تقرر المختبرات التي تعتمد أدوات فرز الذكاء الاصطناعي معدل إنجاز حالات أسرع بـ 15-25%، وهو هامش ليس فقط كفاءة بل أيضاً رافعة قدرة كامنة-واحدة يقدرها التنفيذيون بشكل متزايد كتحوط ضد فقدان الإيرادات من التأخير في الإبلاغ [1]إدارة الغذاء والدواء الأمريكية. "برنامج علم الأمراض الرقمي." إف دي ايه، آخر تحديث يناير 2025. تم الوصول في 8 مايو 2025.. التأثير المتتالي هو أن ميزانيات علم الأمراض الرقمي يتم تبريرها الآن على نفس أسس برامج استقرار القوى العاملة، وهو إطار يرفعها في النماذج المالية للنظم الصحية.

التجارب السريرية للأورام: الواصمات الحيوية المعتمدة على الصور تحفز المركزة

تعتمد تجارب علم الأورام الدقيق على تحليلات الأنسجة الكمية التي لا يمكن للمجهر اليدوي قياسها بشكل موثوق. تقوم غالبية متنامية من رعاة التكنولوجيا الحيوية بالفعل بتوجيه عينات التجارب عبر مراكز علم الأمراض الرقمي المركزية، وبالتالي توحيد نقاط نهاية الواصمات الحيوية مع ضغط الجداول الزمنية للدراسة. التأثير الاقتصادي المتموج هو أن المنظمات البحثية التعاقدية تستثمر بشكل متزايد في ماسحات عالية السعة لمواكبة الوتيرة، وبالتوازي، تكتشف مختبرات المستشفيات مصادر إيرادات جديدة من خلال التعاقد الفرعي لأعمال التجارب. التنفيذيون الذين شككوا ذات مرة في تحقيق الدخل قصير المدى من علم الأمراض الرقمي يدركون الآن أن إيرادات البحوث السريرية يمكن أن تعمل كمحرك إطفاء للمعدات الرأسمالية.

رقمنة الرعاية الصحية الحكومية: المبادرات الوطنية للذكاء الاصطناعي توفر رأس المال

المنح الحكومية تحفز عمليات النشر واسعة المنطقة التي لا يمكن للمؤسسات الفردية تمويلها بمفردها. يسلط برنامج علم الأمراض الرقمي في المملكة المتحدة البالغ 66 مليون جنيه إسترليني (85 مليون دولار أمريكي) الضوء على كيفية إقران التمويل العام مع المسارات التنظيمية السريعة لتقصير دورات المشتريات، وهو نموذج تتكيف معه عدة وزارات صحة مجموعة العشرين لخرائط طرق الذكاء الاصطناعي الخاصة بها [2]وزارة الصحة والرعاية الاجتماعية (المملكة المتحدة). "استثمار 66 مليون جنيه إسترليني في تقنيات التشخيص بالذكاء الاصطناعي." GOV.UK، نُشر في 21 يونيو 2023. تم الوصول في 8 مايو 2025.. التأثير المترتب هو أن خطوط مشاريع البائعين تنتفخ بعمليات نشر متعددة المستشفيات، مما يكثف بدوره المنافسة بين موردي الماسحات ومنصات السحابة للحصول على عقود قائمة على الحجم. استراتيجياً، يحزم الموردون عروض الخدمات المُدارة-التي تغطي الصيانة وضمانات إقامة البيانات والتحقق من الذكاء الاصطناعي-للتوافق مع قواعد الخزانة التي تفضل هياكل مصروفات التشغيل.

نمو التشخيصات المرافقة: التحليلات الكمية على نطاق تجاري

تتطلب الجهات التنظيمية الآن في كثير من الأحيان أدلة الواصمات الحيوية الرقمية قبل الموافقة على العلاجات المستهدفة، مما يجعل التحديد الخوارزمي لواصمات مثل HER2 وPD-L1 لا غنى عنه. تسلط خوارزمية روش المُعتمدة من إدارة الغذاء والدواء لتقييم HER2 الضوء على كيفية انتقال الخوارزميات من سياقات البحث إلى سير العمل الروتيني في المختبرات، مما يعزز حلقة تغذية راجعة حيث يحفز الطلب الصيدلاني اعتماد المستشفيات، مما يوسع بدوره عالم الشرائح الممسوحة ضوئياً التي تغذي تحسين الخوارزمية [3]روش ديجنوستيكس. "روش تحصل على تصريح إدارة الغذاء والدواء لماسح شرائح علم الأمراض الرقمي عالي الحجم VENTANA DP 600." بيان صحفي، 12 يناير 2025. تم الوصول في 8 مايو 2025. التأثير الجانبي هو أن أطباء الأورام بدأوا في توقع قراءات رقمية منظمة في تقارير علم الأمراض، مما يرفع بمهارة معايير الأداء للمختبرات التي لا تزال تستخدم المجاهر التناظرية.

الاستشارات عن بُعد: الخبرة النائية تعيد تشكيل تقديم الخدمة

ينمو علم الأمراض عن بُعد بمعدلات عالية، في المقام الأول لأنه يحقق الدخل من وقت المتخصصين عبر الحدود الجغرافية. ما يدركه الأطباء كميزة راحة أصبح أداة تنويع إيرادات استراتيجية لعلماء الأمراض، مما يمكنهم من فواتير الآراء الثانية دون الحاجة للانتقال. لا سيما، تسلط تعليقات الدافعين الضوء على أن أطر السداد لعلم الأمراض النائي تتطور بوتيرة أسرع مقارنة بخدمات الصحة عن بُعد الأخرى. تعتبر شركات التأمين مراجعات الشرائح الرقمية محايدة التكلفة نسبة إلى شحن الشرائح الزجاجية، مما يؤدي إلى تقليل فحص المطالبات. هذه الموثوقية في السداد تدفع علماء الأمراض لتطوير شبكات استشارة التخصص الدقيق، مما يعكس اتجاهات التخصص الفرعي المُلاحظة في الأشعة قبل عقد من الزمن.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف المسح والتخزين وتكامل تقنية المعلومات المرتفعة مقدماً تحد من الاعتماد بين المختبرات متوسطة المستوى والعامة | −0.8 % | أمريكا اللاتينية، أفريقيا، جنوب شرق آسيا | المدى القصير (≤ 2 سنوات) |

| غياب معايير التشغيل البيني المقبولة عالمياً بين الماسحات ونظم معلومات المختبرات والنظم البيئية للذكاء الاصطناعي | −0.7 % | عالمي | المدى المتوسط (2-4 سنوات) |

| لوائح سيادة البيانات والنقل عبر الحدود تبطئ عمليات النشر السحابية | −0.6 % | أوروبا، الشرق الأوسط وأفريقيا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مسارات السداد المحدودة للتشخيص الأولي للشريحة الرقمية في العديد من الأنظمة الصحية الوطنية | −0.5 % | أوروبا (بلدان مختارة)، آسيا والمحيط الهادئ، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة مقدماً: المختبرات متوسطة المستوى تواجه حواجز الاعتماد

يبقى النفقات الرأسمالية لأساطيل الماسحات ومصفوفات التخزين وترقيات الشبكة العقبة الرئيسية للمختبرات المجتمعية. يشير مسح واحد منشور علناً بواسطة لابكورب إلى أن حوالي ثلث المختبرات السريرية فقط قامت بتركيب تصوير الشريحة الكاملة، مشيرة في المقام الأول إلى القيود المالية. تعد عمليات النشر السحابي بحواجز دخول أقل من خلال تحويل التكاليف الثابتة إلى نماذج الدفع حسب الاستخدام، لكن التردد يستمر حول ميزانية الاشتراك والتزامات سيادة البيانات. وبالتالي، يختبر البائعون مخططات تمويل هجينة-تجمع بين رسوم لكل مسح مع ائتمانات الخدمة-التي تحاكي نماذج إيجار الكاشف المألوفة للكيمياء السريرية، وهو نهج يوائم حوافز البائع مع نمو حجم الشرائح الفعلي.

معايير التشغيل البيني: تجزئة النظام البيئي تعيق التكامل

يجبر نقص معايير DICOM المعادلة العالمية لصور علم الأمراض رؤساء المعلوماتية إلى تكاملات لمرة واحدة تعقد إجمالي تكلفة الملكية. يلمح تصريح إدارة الغذاء والدواء الأخير لحل سيكترا-ليكا بايوسيستمز، الذي يسمح بصور DICOM للتشخيص الأولي، إلى خارطة طريق نحو التشغيل البيني الحقيقي للتوصيل والتشغيل [4]فيليبس إن في. "فيليبس وأي دبليو إس تتعاونان على حلول علم الأمراض الرقمي المعتمدة على السحابة." بيان صحفي، 3 أبريل 2024. تم الوصول في 8 مايو 2025. مع اعتماد المزيد من البائعين لخطوط أنابيب متوافقة مع DICOM، تتوقع المختبرات أسواق الذكاء الاصطناعي عبر المنصات مشابهة لتلك الناشئة في الأشعة. هذا الاحتمال يؤثر بالفعل على لغة طلب العروض، حيث تنص المستشفيات بشكل متزايد على متطلبات إثبات المستقبل التي تكافئ المعماريات المفتوحة.

تحليل القطاع

المنتج: هيمنة الماسحات تخفي نمو برامج التحليل والذكاء الاصطناعي

احتلت ماسحات تصوير الشريحة الكاملة حصة 45% من السوق في عام 2024، إلا أن برامج تحليل الصور والذكاء الاصطناعي تتوسع بشكل أسرع، مسجلة معدل نمو سنوي مركب 9.5% حتى عام 2030. هذا التناقض يشير إلى أن الأجهزة تصبح تذكرة دخول، بينما إيرادات الخدمة المتكررة-التي تشمل تكامل سير العمل واشتراكات خوارزمية الذكاء الاصطناعي-تحفز توسع الهامش. بالنسبة للبائعين، التأثير الاستراتيجي هو أن القيمة مدى الحياة تعتمد أقل على سعر البيع الأولي وأكثر على كثافة الاستخدام بعد التركيب، مما يحفز الاستثمارات في فرق نجاح العملاء التي تحسن وقت تشغيل الماسح واعتماد الذكاء الاصطناعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تقنية التصوير: تطبيقات التألق الفلوري تتوسع خارج نطاق البحث

يسيطر تصوير الحقل المضيء على 82% من سوق عام 2024، لكن تقنيات التألق الفلوري تتفوق بمعدل نمو سنوي مركب 10.2%. قدرة التألق الفلوري على الصبغ متعدد الإرسال تتردد الآن مع الأطباء الذين يحتاجون لوحات واصمات متعددة لتوجيه أنظمة علم المناعة الأورام. البائعون الذين يعيدون وضع ماسحات التألق الفلوري من مختبرات البحث إلى سير العمل المُعتمدة من CLIA يكتشفون أن خدمات استشارات الامتثال تتطلب هوامش علاوة، مما يعوض فعلياً عن أحجام وحدة الأجهزة الأقل.

التطبيق: علم الأمراض عن بُعد يدفع نمو الاستشارة

يبقى تشخيص الأمراض مهيمناً بحصة 55% في عام 2024، إلا أن علم الأمراض عن بُعد والاستشارة يشكلان التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 9.9%. الجانب الإيجابي ليس مجرد وصول ريفي؛ تستخدم المراكز الأكاديمية الحضرية الاستشارة عن بُعد لتنعيم اختلالات التوظيف بين فرق التخصص الفرعي، وبالتالي تجنب تكلفة توظيف علماء أمراض إضافيين بدوام كامل. من منظور الاقتصاد الصحي، يقلل علم الأمراض عن بُعد من تسرب الإحالات، مما يحافظ على الحالات المعقدة-وإيراداتها المرتبطة-داخل الشبكة.

المستخدم النهائي: الشركات الصيدلانية تسرع الاعتماد

تمثل المستشفيات والمختبرات المرجعية 38% من إيرادات عام 2024، لكن الشركات الصيدلانية والتكنولوجيا الحيوية، بما في ذلك المنظمات البحثية التعاقدية، تتوسع بشكل أسرع بمعدل نمو سنوي مركب 9.3%. يعامل مطورو الأدوية علم الأمراض الرقمي كأداة تسريع البحث والتطوير-دمج تحليلات الشرائح مباشرة في خطوط أنابيب المعلومات الحيوية-مما يزرع بدوره البنية التحتية التي تهاجر لاحقاً إلى المختبرات التجارية. الشراكات الاستراتيجية بين الأدوية والمراكز الأكاديمية منظمة وفقاً لذلك لتشمل بنود مشاركة المعدات، مما يوزع الاستهلاك عبر قواعد استخدام أوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

نموذج النشر: الحلول السحابية تتحدى هيمنة الأنظمة الداخلية

لا تزال الأنظمة الداخلية تمثل 64% من عمليات النشر في عام 2024، إلا أن الحلول المعتمدة على السحابة تتفوق بمعدل نمو سنوي مركب 10.2%. بالنسبة للعديد من رؤساء المعلوماتية، ينطوي الحساب على موازنة قانون سيادة البيانات مقابل البصمة المتنامية للتخزين-كل صورة شريحة كاملة تتجاوز في كثير من الأحيان 1 غيغابايت. يستجيب موردو السحابة بمراكز بيانات مقفلة إقليمياً وتسعير تخزين متدرج يحاكي أرشفة PACS، مما يحول بمهارة علم الأمراض الرقمي من مشروع تقنية معلومات ثقيل النفقات الرأسمالية إلى منصة تحليلات متوافقة مع النفقات التشغيلية. تجسد تعاون فيليبس مع أمازون ويب سيرفيسز هذا التحول، مقترناً خبرة التصوير مع المرونة الفائقة النطاق فيليبس.

التحليل الجغرافي

تهيمن أمريكا الشمالية على 46% من إيرادات عام 2024، مدعومة بمناخ تنظيمي استباقي. ينشر برنامج علم الأمراض الرقمي التابع لإدارة الغذاء والدواء معايير أداء موحدة، مما يقلل تكاليف التحقق للمستشفيات التي تدمج وحدات الذكاء الاصطناعي وبدوره يدعم جداول زمنية أسرع للدخول المباشر. بينما الاعتماد عميق داخل المراكز الطبية الأكاديمية، تعتمد المستشفيات المجتمعية بحذر أكبر، غالباً عبر اتفاقيات مشاركة العينات التي تتيح لها الوصول إلى قدرة المراجعة الرقمية دون امتلاك ماسحات صريحة. هذا النموذج التعاوني يضمن أن حتى المرافق الأصغر تبقى ضمن شبكات الرعاية قائمة على القيمة التي تكافئ الاتساق التشخيصي.

منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب 11% (2025-2030). تفتح المخططات الوطنية لرقمنة الصحة في الصين واليابان والهند الميزانية للمستشفيات من الدرجة الثانية والثالثة، التي تنظر قيادتها لعلم الأمراض الرقمي كتقنية قفزة. تعتمد استراتيجيات البائعين بشكل متزايد على عقود خدمة مُدارة تحزم مسح الشرائح والأرشفة السحابية وإيجار الذكاء الاصطناعي-تقطر علم الأمراض الرقمي إلى رسم شهري لكل حالة يتوافق مع السداد بنظام الرسم الثابت السائد في عدة أنظمة صحية في آسيا والمحيط الهادئ. ديناميكية القفزة في المنطقة تعني أيضاً أن النشر السحابي غالباً ما يتجاوز قيود مراكز البيانات القديمة، مما ينتج جداول زمنية تنفيذ أقصر بشكل ملحوظ من الأسواق الغربية.

تحافظ أوروبا على زخم قوي، مدفوعة بألمانيا والمملكة المتحدة. تجبر لائحة الاتحاد الأوروبي الجديدة للأجهزة التشخيصية في المختبر (IVDR) البائعين على إثبات سلامة وأداء الخوارزمية، وبالتالي رفع عتبة الامتثال لكن في الوقت نفسه زيادة ثقة المشتري. استجابت كونسورتيا المستشفيات في إسكندنافيا بالتفاوض على أطر مشتريات متعددة البلدان، مستفيدة من قوة المساومة الجماعية لتأمين خصومات حجمية وبروتوكولات تحقق ذكاء اصطناعي موحدة. تلميح نماذج الخدمات المشتركة هذه إلى منصات قارية مستقبلية حيث تصبح بيانات علم الأمراض أصل بحثي فيدرالي، مما يغذي مبادرات الطب الدقيق.

المشهد التنافسي

هيكل السوق مجزأ بشكل معتدل، مع التكتلات المتكاملة للتصوير-ليكا بايوسيستمز التابعة لداناهر وفيليبس وروش-تتنافس ضد الشركات المتخصصة النقية والشركات الناشئة للذكاء الاصطناعي. يعرض تصريح سيكترا-ليكا DICOM الأخير قدرة المؤسسات الراسخة على التوافق مع الزخم التنظيمي، مما يؤسس معايير تشغيل بيني عالية يجب على الداخلين الأصغر الوفاء بها. بالمقابل، تؤكد الشركات الناشئة الرشيقة على المعماريات المحلية السحابية والخوارزميات المركزة بضيق للذكاء الاصطناعي، مما يجعلها أهداف استحواذ جذابة للبائعين الأكبر الساعين لسد فجوات المحفظة. محور تنافسي ناشئ هو توفير أسواق الخوارزميات: منصات تنظم أدوات الذكاء الاصطناعي من طرف ثالث مفحوصة للاستخدام السريري، مما يحول فعلياً بائعي الماسحات إلى مشغلي متاجر التطبيقات.

قادة صناعة علم الأمراض الرقمي

-

شركة نيكون

-

هاماماتسو فوتونيكس كي كي

-

ميكروسكان تكنولوجيز إنك

-

3DHيستيك المحدودة

-

شركة داناهر (ليكا بايوسيستمز نوسلوخ المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: حصلت روش على تصريح إدارة الغذاء والدواء لماسح الشرائح عالي الحجم VENTANA DP 600، الذي يتميز بسعة 240 شريحة ويعزز نظام التشخيص الرقمي لعلم الأمراض الخاص بها.

- يونيو 2024: استحوذت كويست ديجنوستيكس على مختبر PathAI في ممفيس لاستيعاب تحليلات الشرائح المدفوعة بالذكاء الاصطناعي وتعزيز خطوط خدمة علم الأورام.

- مايو 2024: أصبحت مجموعة تحليل الصور بالذكاء الاصطناعي من آيفوريا تكنولوجيز متاحة في متجر جوجل كلاود، مما يبسط المشتريات العالمية.

نطاق تقرير السوق العالمي لعلم الأمراض الرقمي

وفقاً لنطاق التقرير، يشمل علم الأمراض الرقمي الحصول على معلومات علم الأمراض وإدارتها ومشاركتها وتفسيرها، والتي تشمل الشرائح والبيانات في بيئة رقمية. يتم إنشاء الشرائح الرقمية عند التقاط الشرائح الزجاجية بجهاز مسح، لتوفير صورة عالية الدقة لعرضها على شاشة الكمبيوتر أو الجهاز المحمول. يُقسم سوق علم الأمراض الرقمي حسب المنتج (الماسح، البرامج، أنظمة التخزين، والمنتجات الأخرى)، والتطبيق (تشخيص الأمراض، اكتشاف الأدوية، والتعليم والتدريب)، والمستخدم النهائي (الشركات الصيدلانية والتكنولوجيا الحيوية والمنظمات البحثية التعاقدية، المستشفيات والمختبرات المرجعية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي التقرير أيضاً الأحجام السوقية المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| ماسحات تصوير الشريحة الكاملة |

| برامج تحليل الصور والذكاء الاصطناعي |

| أنظمة الاتصال والتخزين |

| أنظمة إدارة الشرائح والإكسسوارات |

| الحقل المضيء |

| التألق الفلوري |

| تشخيص الأمراض |

| اكتشاف الأدوية والتشخيصات المرافقة |

| علم الأمراض عن بُعد والاستشارة |

| التعليم والتدريب |

| ضمان الجودة والأرشفة |

| المستشفيات والمختبرات المرجعية |

| الشركات الصيدلانية والتكنولوجيا الحيوية والمنظمات البحثية التعاقدية |

| مراكز التشخيص |

| المستخدمين النهائيين الآخرين |

| داخلي |

| معتمد على السحابة / SaaS |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | ماسحات تصوير الشريحة الكاملة | |

| برامج تحليل الصور والذكاء الاصطناعي | ||

| أنظمة الاتصال والتخزين | ||

| أنظمة إدارة الشرائح والإكسسوارات | ||

| حسب تقنية التصوير | الحقل المضيء | |

| التألق الفلوري | ||

| حسب التطبيق | تشخيص الأمراض | |

| اكتشاف الأدوية والتشخيصات المرافقة | ||

| علم الأمراض عن بُعد والاستشارة | ||

| التعليم والتدريب | ||

| ضمان الجودة والأرشفة | ||

| حسب المستخدم النهائي | المستشفيات والمختبرات المرجعية | |

| الشركات الصيدلانية والتكنولوجيا الحيوية والمنظمات البحثية التعاقدية | ||

| مراكز التشخيص | ||

| المستخدمين النهائيين الآخرين | ||

| حسب نموذج النشر | داخلي | |

| معتمد على السحابة / SaaS | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق علم الأمراض الرقمي؟

من المتوقع أن يصل حجم سوق علم الأمراض الرقمي إلى 1.42 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب 8.54% ليصل إلى 2.14 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة سوقية؟

تتصدر أمريكا الشمالية بحصة تقارب 46% من الإيرادات العالمية في عام 2024، مدعومة ببيئة تنظيمية مُمكنة.

من هم اللاعبون الرئيسيون في سوق علم الأمراض الرقمي؟

شركة نيكون، هاماماتسو فوتونيكس كي كي، ميكروسكان تكنولوجيز إنك، 3DHيستيك المحدودة وشركة داناهر (ليكا بايوسيستمز نوسلوخ المحدودة) هي الشركات الرئيسية العاملة في سوق علم الأمراض الرقمي.

أي منطقة هي الأسرع نمواً في سوق علم الأمراض الرقمي؟

تقدر آسيا والمحيط الهادئ أن تنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي نموذج نشر ينمو بأسرع ما يمكن؟

تتوسع المنصات المعتمدة على السحابة/SaaS بمعدل نمو سنوي مركب 10.2% حتى عام 2030، متحدية هيمنة الأنظمة الداخلية.

لماذا تستثمر الشركات الصيدلانية بكثافة في علم الأمراض الرقمي؟

يستفيد مطورو الأدوية من علم الأمراض الرقمي لتحديد كمية الواصمات الحيوية وطبقات المرضى، مما يسرع تجارب علم الأورام الدقيق وتطوير التشخيصات المرافقة.

آخر تحديث للصفحة في: