حجم وحصة سوق أنظمة إدارة التجارب السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.44 مليار دولار أمريكي |

| حجم السوق (2030) | 4.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة التجارب السريرية من قبل Mordor Intelligence

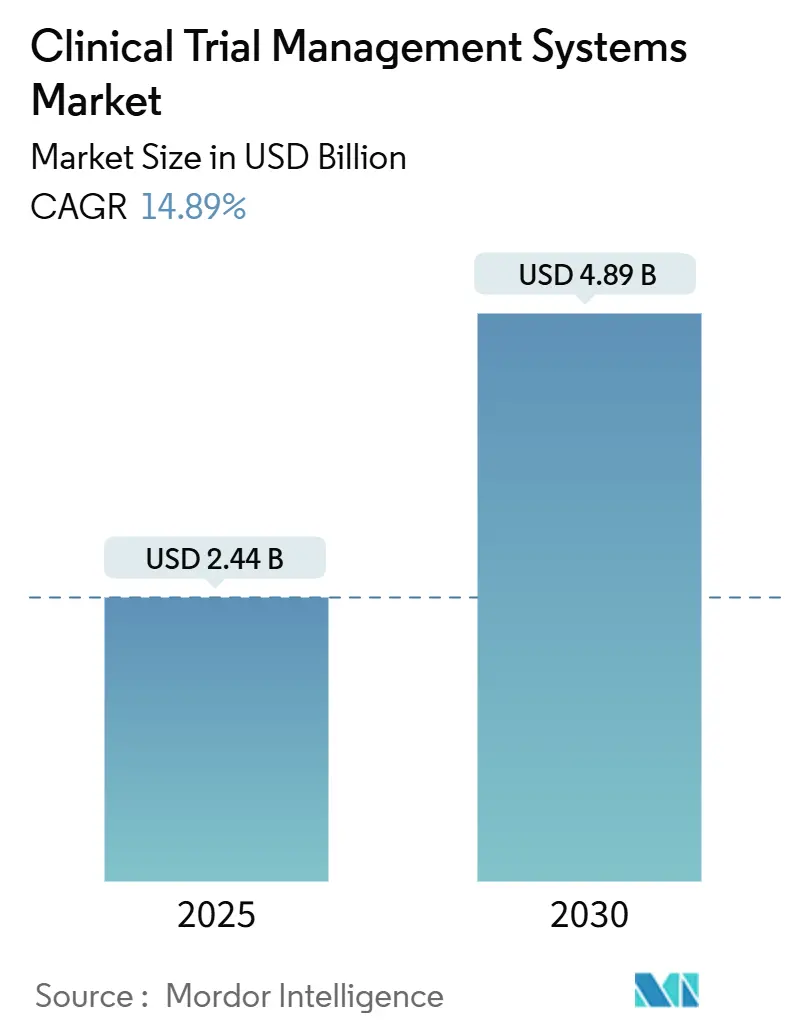

بلغ حجم سوق أنظمة إدارة التجارب السريرية 2.44 مليار دولار أمريكي في عام 2025 وسيتقدم إلى 4.89 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قوي بنسبة 14.89%. إن النضج الرقمي المتزايد عبر أبحاث الأدوية، وقواعد الشفافية الأكثر صرامة، والتعقيد المتزايد في تصميم البروتوكولات هي القوى الرئيسية وراء هذا الارتفاع. إن اعتماد الحوسبة السحابية، والتحليلات المدعومة بالذكاء الاصطناعي، وموجة الاستعانة بمصادر خارجية التي تدفع منظمات البحوث التعاقدية المتخصصة (CROs) إلى أدوار محورية، كلها تعزز الطلب على المنصات الحديثة. كما أن التحول نحو التجارب اللامركزية والهجينة يوسع القاعدة القابلة للمعالجة لأدوات الإشراف في الوقت الفعلي التي تربط الرعاة والمحققين والمرضى. إن البائعين الذين يربطون الخبرة التنظيمية بنماذج النشر المرنة يفوزون بالعقود بينما ينتقل المشترون بعيداً عن الحلول المجزأة نحو الأنظمة البيئية السريرية المتكاملة.

النقاط الرئيسية للتقرير

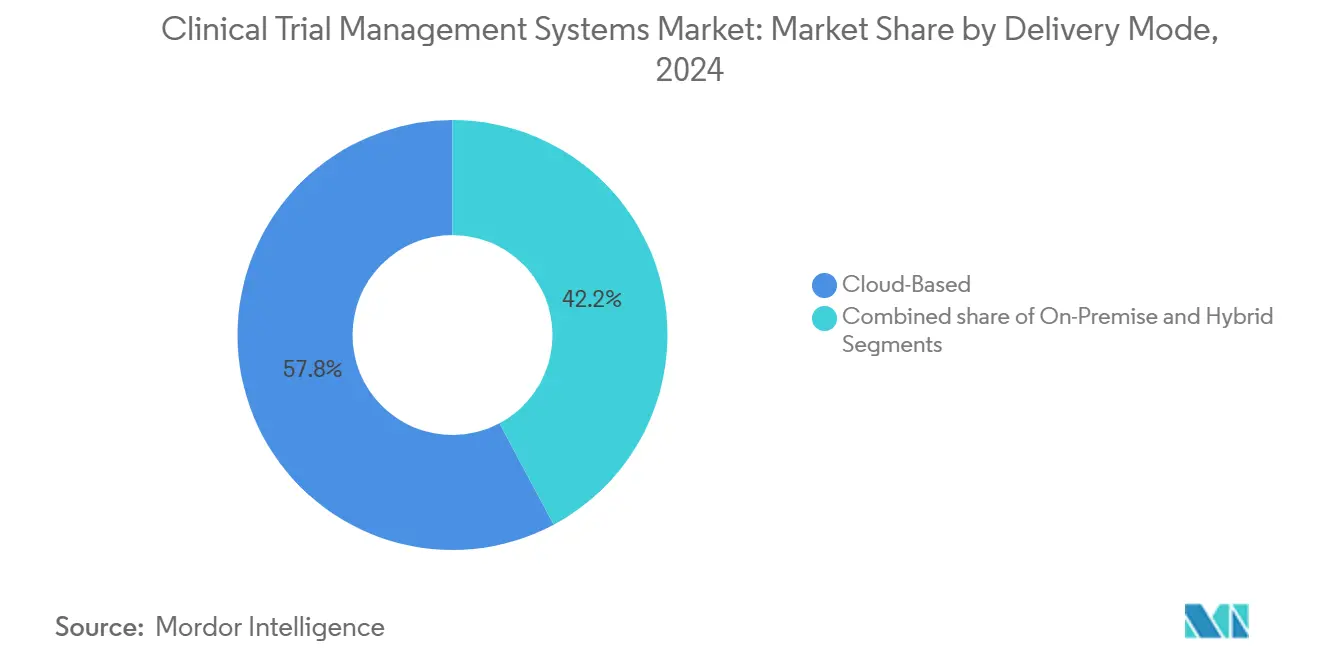

- حسب طريقة التسليم، قادت عمليات النشر السحابية بحصة إيرادات بنسبة 57.85% في عام 2024، بينما من المتوقع أن تنمو الحلول السحابية الهجينة والمستضافة خاصة بمعدل نمو سنوي مركب 16.45% حتى عام 2030.

- حسب المكون، استأثرت البرمجيات بنسبة 64.35% من حجم سوق أنظمة إدارة التجارب السريرية في عام 2024، بينما تتوسع الخدمات بمعدل 16.96% حتى عام 2030.

- حسب النوع، احتلت المنصات على مستوى المؤسسة حصة 52.67% في عام 2024؛ أنظمة eClinical المتكاملة تحقق أسرع نمو بمعدل نمو سنوي مركب 17.54%.

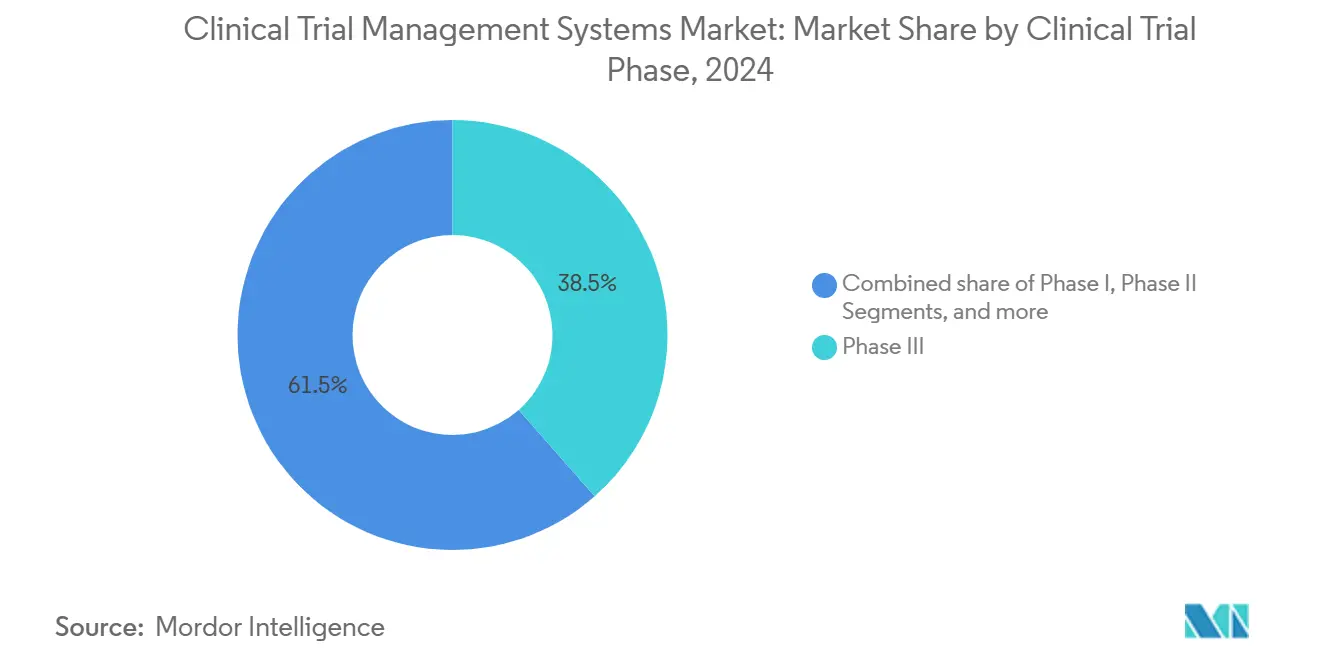

- حسب مرحلة التجارب السريرية، استحوذت تجارب المرحلة الثالثة على 38.54% من حصة سوق أنظمة إدارة التجارب السريرية في عام 2024، بينما تتقدم تجارب المرحلة الأولى بمعدل نمو سنوي مركب 16.45%.

- حسب المستخدم النهائي، احتفظت منظمات البحوث التعاقدية بحصة 41.34% من سوق أنظمة إدارة التجارب السريرية في عام 2024 وسجلت شركات الأدوية أعلى معدل نمو سنوي مركب متوقع بنسبة 17.23% حتى عام 2030.

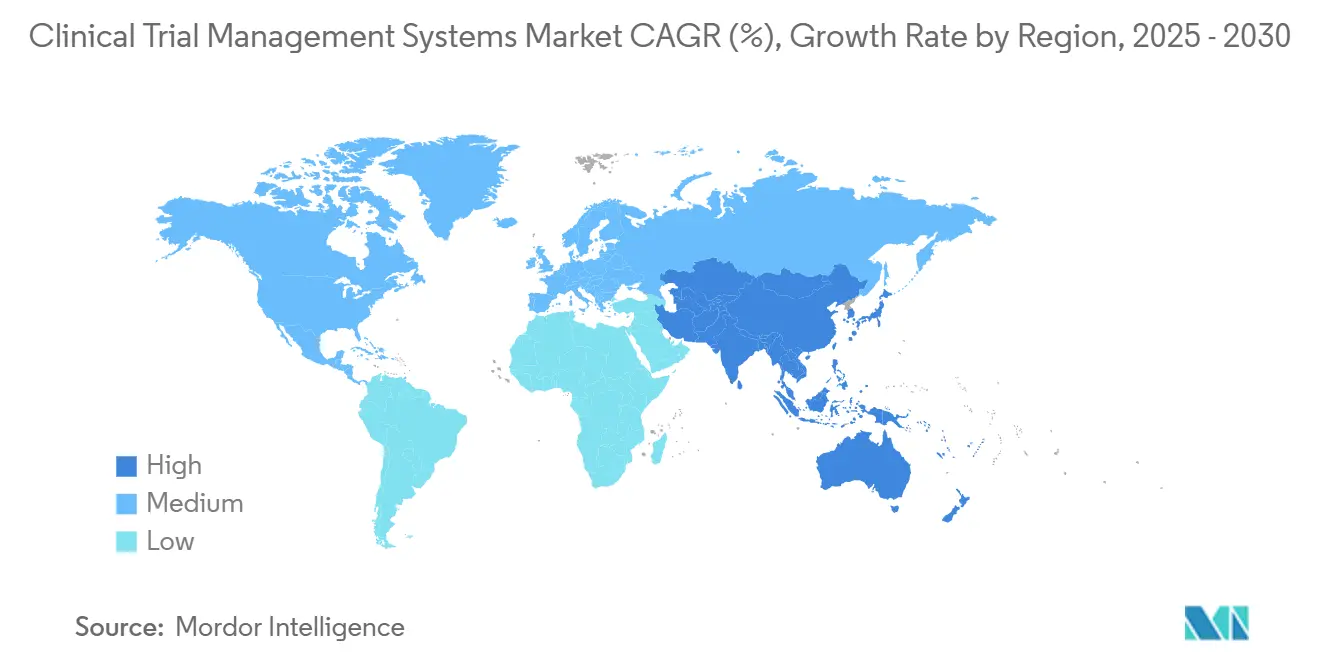

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 35.45% من الإيرادات في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 15.83% خلال نفس الأفق.

اتجاهات ورؤى سوق أنظمة إدارة التجارب السريرية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع حجم التجارب السريرية العالمية | +3.2% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول نحو الحلول السريرية السحابية | +2.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| التفويضات التنظيمية لشفافية بيانات التجارب | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، التوسع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| النمو في اعتماد نماذج البحث المستعانة بمصادر خارجية | +1.9% | عالمياً مع التركيز على الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تزايد تعقيد بروتوكولات التجارب | +1.7% | عالمياً، مركز في علم الأورام والأمراض النادرة | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد على الإشراف على التجارب في الوقت الفعلي | +1.5% | أمريكا الشمالية والاتحاد الأوروبي كمركز، انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

توسع حجم التجارب السريرية العالمية

سجل علم الأورام وحده أكثر من 28 مليون حالة جديدة في عام 2024، وهو ارتفاع يغذي أرقاماً قياسية من الدراسات التدخلية في جميع أنحاء العالم. يستجيب الرعاة العالميون من خلال توسيع بصمات التجارب في دول ومؤشرات جديدة، مما يزيد الحمولة على مديري المشاريع ومشرفي البيانات. تكتسب المنصات على مستوى المؤسسة قوة دفع لأنها تتيح للفرق المركزية التخطيط والوضع في الميزانية وتتبع النقاط النهائية عبر برامج متعددة المواقع ومتعددة الأذرع في مساحة عمل واحدة. ضاعفت ICON plc الإيرادات أكثر من الضعف بين عامي 2020 و2024 من خلال توسيع مثل هذه الخدمات المتكاملة لتلبية هذا الارتفاع. كما يحفز الطلب المتزايد الاستثمار في وحدات التحليلات التي تكتشف تأخير التسجيل مبكراً وتساعد الرعاة على تحويل الموارد قبل انجراف الجداول الزمنية.

التحول نحو الحلول السريرية السحابية

أثبتت إغلاقات كوفيد-19 أن المراقبة عن بُعد قابلة للتطبيق وغالباً ما تكون أكثر كفاءة من الزيارات في الموقع. منذ ذلك الحين، استبدل الرعاة المكدسات القديمة في المقر بأدوات سحابية توفر الوصول الفوري للبيانات، وسجلات المراجعة الآلية، والتعاون الآمن للفرق المبعثرة عالمياً. تتوسع خيارات السحابة الهجينة والمستضافة خاصة بنسبة 16.45% لأنها تمزج مرونة السحابة العامة مع ضوابط السحابة الخاصة التي تلبي قوانين الخصوصية الإقليمية. إن البائعين الذين يوجهون العملاء عبر ترحيل البيانات والتحقق يفوزون بعقود طويلة، بينما أولئك المرتبطون بالبنى القديمة يخاطرون بتقلص البصمات[1]CCRPS, "اتجاهات اعتماد السحابة الهجينة في البحوث السريرية،" ccrps.org.

التفويضات التنظيمية لشفافية بيانات التجارب

تطلب إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية وعدة سلطات آسيوية والمحيط الهادئ الآن تقارير في الوقت الفعلي تقريباً عن إشارات السلامة وانحرافات البروتوكول ونتائج المرضى[2]إدارة الغذاء والدواء، "إطار عمل لاستخدام تقنيات الصحة الرقمية في التجارب السريرية،" fda.gov. تحتاج دراسات المرحلة الأولى - وهي بالفعل المرحلة الأسرع نمواً - إلى التقاط بيانات صارم بشكل خاص لأن قرارات تصعيد الجرعة المبكرة تعتمد على معلومات نظيفة وقابلة للمراجعة. إن المنصات القادرة على إنشاء ملفات جاهزة للتقديم تلقائياً، وربط مصادر الأدلة الخارجية من العالم الحقيقي، والحفاظ على سجلات مراجعة غير قابلة للتغيير توفر ميزة الامتثال. إن الشركات التي تهمل هذه القدرات تواجه تأخيرات في المراجعة وإصلاح مكلف في النهاية الخلفية.

النمو في اعتماد نماذج البحث المستعانة بمصادر خارجية

يستمر الرعاة في تقليل التكاليف الثابتة عبر تحويل مهام التنفيذ إلى شركاء منظمات البحوث التعاقدية، مما يرفع هؤلاء إلى 41.34% من إيرادات المستخدم النهائي في عام 2024. تمدد منظمات البحوث التعاقدية الكبيرة البصمة في المناطق الناشئة، وتقدم البصيرة التنظيمية المحلية ومجمعات المرضى التي لا تستطيع شركات الأدوية متعددة الجنسيات خدمتها مباشرة. كما يعزز نموذج مقدم الخدمات الوظيفية حاجات أنظمة إدارة التجارب السريرية لأن فرق الموارد لا تزال تتطلب لوحات مشتركة وتتبع الأهداف تحت إشراف الراعي. تدمج ICON وParexel وSyneos Health جميعها طبقات أنظمة إدارة التجارب السريرية الملكية داخل حزم خدمات أوسع لضمان الأعمال المتكررة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ والصيانة العالية | -1.8% | الأعلى في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| مخاوف أمن البيانات والخصوصية | -1.3% | الأقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الاعتماد المحدود في الأسواق الناشئة | -1.2% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تحديات التكامل مع الأنظمة القديمة | -1.0% | عالمياً، خاصة بين الرعاة متوسطي الحجم | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ والصيانة العالية

غالباً ما يتطلب النشر على مستوى المؤسسة 5 ملايين دولار أمريكي على مدى خمس سنوات بمجرد حساب التراخيص والتحقق والتكامل. في المناطق التي تبقى فيها ميزانيات السريرية ضعيفة، يبطئ هذا العبء الرأسمالي الاعتماد. يمكن لطبقات الخدمة الإضافية - مثل التحقق من 21 CFR Part 11 - أن ترفع التكلفة الإجمالية بنسبة 30% إلى 50%. يستجيب البائعون باشتراكات معيارية وقوالب "تكوين وليس كود" مسرعة تقلل المخاطر المقدمة، لكن صدمة الملصق تستمر لشركات التقنية الحيوية متوسطة الحجم.

مخاوف أمن البيانات والخصوصية

تجمع البيانات السريرية معلومات صحية محمية وعلامات جينية وعلامات حيوية جديدة تتطلب تشفيراً محكماً وضوابط وصول دقيقة. أحدثت مراجعات توجيهات HIPAA الأمريكية الأحدث عدم يقين مؤقت حول تقنيات التتبع وملفات تعريف الارتباط، مما أجبر الرعاة على إعادة فحص امتثال البائع. تضيف قانون حماية البيانات العامة الأوروبي وعدة قواعد توطين البيانات في آسيا والمحيط الهادئ طبقات أكثر. يلبي مقدمو السحابة هذه العقبات بمثيلات مخصصة ومخازن بيانات خاصة بالمنطقة واختبار اختراق مستمر، لكن المخاطر المتصورة لا تزال تطيل دورات الشراء، خاصة للمتبنين السحابيين لأول مرة.

تحليل القطاعات

حسب طريقة التسليم: البنى الهجينة توازن التحكم والمرونة

حافظت الأنظمة السحابية على تقدم الإيرادات بنسبة 57.85% في عام 2024، مؤكدة أن سوق أنظمة إدارة التجارب السريرية يفضل الأدوات الأصلية على الويب للسرعة والتعاون. ترتفع عمليات النشر الهجينة بمعدل نمو سنوي مركب 16.45% لأنها تتيح للرعاة وضع مجموعات البيانات الحساسة على الخوادم الداخلية بينما تبث لوحات المعلومات التشغيلية من السحابة. هذه المرونة ضرورية للشركات التي تجري تجارب الأورام في كل من الاتحاد الأوروبي والصين، منطقتان لهما قوانين سيادة البيانات المختلفة.

كما تمدد التصميمات الهجينة عمر سوق أنظمة إدارة التجارب السريرية للأصول القديمة في المقر. لا تزال العديد من شركات الأدوية الحيوية متوسطة المستوى تشغل وسطاء محققين يربطون بأدوات المختبر. جسر هجين يتيح لهم الإبقاء على هذه الاستثمارات حية بينما يضعون وحدات التسجيل ودفع الموقع الحديثة في الأعلى. لذلك يرى البائعون ذوو خرائط طريق الترحيل المثبتة معدلات تجديد أعلى، بينما يفقد مقدمو المقر الخالص أرضية بسرعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: امتصاص الخدمة يعكس تعقيد النشر

قادت تراخيص البرمجيات 64.35% من الإيرادات في عام 2024، مما يعكس الدور الأساسي لقواعد البيانات الأساسية وأدوات الجدولة ولوحات المراقبة. لكن الخدمات تتوسع بمعدل نمو سنوي مركب 16.96%، مسلطة الضوء على حاجة المشتري للتكوين وتدريب المستخدم والاستعداد للمراجعة. كل دراسة عبر الحدود تؤدي إلى مهام التوطين ودعم اللغة والتحقق التنظيمي التي نادراً ما يكون الرعاة مجهزين لإدارتها داخلياً.

إن حجم سوق أنظمة إدارة التجارب السريرية لخدمات التنفيذ يتضخم حيث ترفع بروتوكولات الطب الدقيق متطلبات تكامل البيانات. تبتلع تجارب الأورام الحديثة الآن صور الأشعة والنتائج المبلغ عنها من قبل المريض وعلم الجينوم المختبري في الوقت الفعلي تقريباً. يخيط المتكاملون المتخصصون هذه التغذيات في تدفقات عمل موحدة ويوثقون كل تدفق عمل للمنظمين. لذلك يلتقط البائعون الذين يجمعون البرمجيات مع حزم الخدمة المدارة حصة أكبر من المحفظة.

حسب النوع: تقارب المنصة يعيد تشكيل تفضيلات المشتري

احتلت الأجنحة للمؤسسة حصة 52.67% في عام 2024 لكن الأنظمة المتكاملة eClinical تتفوق عليها بمعدل نمو سنوي مركب 17.54%. يريد الرعاة أدوات تتشغل مع التقاط البيانات الإلكترونية وملف التجربة الرئيسي الإلكتروني ووحدات اليقظة الدوائية دون تسليم البيانات. تقلل المنصات المتقاربة أعباء عمل المصالحة وتقلص أوقات الدورة بين التحليلات المؤقتة.

تحتفظ الأنظمة على مستوى الموقع بالقيمة للدراسات المبتدأة من المحقق لكنها نادراً ما تتوسع خارج حفنة من البروتوكولات. بينما يقوم المزيد من الرعاة بالتوحيد المعياري على الإشراف المركزي لدعم التصميمات التكيفية العالمية، تخاطر أدوات الموقع المستقلة بالصلة الهامشية. لذلك يكافئ سوق أنظمة إدارة التجارب السريرية مقدمي الخدمات الذين إما يبنون أجنحة شمولية أو يتشاركون بقوة لإغلاق الفجوات الوظيفية.

حسب مرحلة التجارب السريرية: الرقمنة في المرحلة المبكرة تتسارع

جلبت مشاريع المرحلة الثالثة أكبر كتلة إيرادات بنسبة 38.54% في عام 2024 لأن تجارب المرحلة المتأخرة لا تزال تتطلب آلاف المرضى ومئات المواقع ومتابعة طويلة. لكن برامج المرحلة الأولى المبكرة تسجل معدل نمو سنوي مركب 16.45% في إنفاق السوق. هذا الارتفاع يعكس موجة مرشحي العلاج الخلوي والجيني الذين يدخلون دراسات أول في الإنسان، كل منهم يطالب بتتبع معقد من التصنيع إلى العيادة.

يخصص الرعاة ميزانيات أكبر نحو لوحات الوقت الفعلي التي تراقب تصعيد الجرعة وتحولات العلامات الحيوية والأحداث الضارة في غضون ساعات. من خلال توفير مثل هذه التفاصيل، يمكّن سوق أنظمة إدارة التجارب السريرية فرق الدراسة من تكييف البروتوكولات بسرعة، وحماية سلامة المريض والحفاظ على رأس المال. إن البائعين الطليقين في الملفات التنظيمية للمرحلة المبكرة يحتفظون بميزة مميزة هنا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاة يستعيدون الإشراف المباشر

احتفظت منظمات البحوث التعاقدية بقيادة الإيرادات بنسبة 41.34% في عام 2024، لكن شركات الأدوية والتقنية الحيوية تسجل معدل نمو سنوي مركب 17.23% بحلول عام 2030 حيث تشتري تراخيص المؤسسة الخاصة بها. يستشهد التنفيذيون بصنع قرار أسرع وأمن ملكية فكرية أقوى عندما تبقى البيانات داخل جدران الشركة النارية. بالتوازي، تشغل العديد من شركات الأدوية الأولى العشرين الآن نماذج هجينة حيث يستخدم مديرو المشاريع الداخليون نفس لوحات المعلومات كموارد منظمات البحوث التعاقدية، مما يلغي إدخال البيانات المضاعفة.

هذا التغيير يدفع سوق أنظمة إدارة التجارب السريرية نحو أطر أذونات متعددة المستأجرين تدعم تسلسلات هرمية دقيقة للأدوار. يجب على منظمات البحوث التعاقدية الآن إثبات القيمة خارج إدخال البيانات البسيط، وتقديم التحليلات ومسرعات بدء الدولة. إن الشركات التي تتكيف تقوي الشراكات؛ تلك التي تبقى معاملية تخاطر بالتسليع.

تحليل الجغرافيا

أنتجت أمريكا الشمالية 35.45% من إيرادات عام 2024 بفضل قاعدة الرعاة الكثيفة وشبكات المحققين ذوي الخبرة والتوجيه التنظيمي القابل للتنبؤ. تقوم المؤسسات الكبيرة بشكل روتيني بطرح ترقيات المنصة عبر مواقع الولايات المتحدة وكندا أولاً لأن مجمعات المواهب تفهم التحقق من 21 CFR Part 11 وقواعد HIPAA. لكن النمو يتباطأ مقارنة بالسنوات السابقة حيث تقترب المنطقة من التشبع في حسابات شركات الأدوية من المستوى الأول.

تعيد آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 15.83% ومن المقرر أن توسع حجم سوق أنظمة إدارة التجارب السريرية مادياً على مدى السنوات الخمس المقبلة. إن إجراءات مكتب إدارة الموارد الجينية البشرية المبسطة في الصين وقواعد الأدوية الجديدة والتجارب السريرية في الهند كلاهما يبسط جداول بدء التشغيل، مما يدعو الدراسات متعددة الجنسيات. كما تستخدم الحكومات حوافز مثل الإعفاءات الضريبية لتنمية مشاهد التقنية الحيوية المحلية، مما يخلق مجمعات جديدة من المشترين المحليين. إن البائعين الذين يقدمون الدعم متعدد اللغات والاستضافة المحلية يستفيدون أكثر.

تساهم أوروبا بنمو ثابت في منتصف الرقم الواحد حيث تنسق لائحة التجارب السريرية للاتحاد الأوروبي الموافقات عبر الدول الأعضاء. يقدّر الرعاة القارة للخبرة العلمية والبيانات عالية الجودة، لكن بريكست يعقد التقديمات عبر الحدود بين المملكة المتحدة والاتحاد الأوروبي، مما يجبر تدفقات العمل المزدوجة داخل بعض المنصات. يشكل الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعين شريحة أصغر اليوم، لكن التحسينات في البنية التحتية للبحوث وتمويل الصحة العامة يجعلهما جذابين لتوظيف المرضى في المرحلة المتأخرة.

المشهد التنافسي

المجال مُركز بشكل معتدل. تستفيد Oracle وVeeva Systems وMediadata (Dassault Systèmes) من قوائم العملاء الطويلة ومجموعات المنتجات الواسعة التي تمتد عبر العشوائية والتقاط البيانات وتقارير السلامة. يتيح مقياسهم الاستثمار المستمر في وحدات الذكاء الاصطناعي التي تؤتمت حل الاستعلام وتتنبأ بانزلاق التسجيل. يتميز المتحدون متوسطو المستوى بسرعة النشر والتخصص العلاجي.

يشير النشاط الاستراتيجي إلى سباق نحو اتساع المنصة. انتقلت Thermo Fisher Scientific بشكل أعمق في إدارة البيانات من خلال الاستحواذ على SystemLink في يناير 2025 لدمج تدفقات عمل تشخيص الزرع في حزمة البرمجيات السريرية الحالية[3]Thermo Fisher Scientific، "Thermo Fisher Scientific تكمل الاستحواذ على SystemLink،" thermofisher.com. وسعت Veeva تطبيق MyVeeva للمريض لربط الموافقة الإلكترونية مباشرة في سجلات دراسة أنظمة إدارة التجارب السريرية، مما يقلل أوقات دورة الموقع. أضافت Oracle وظائف التجربة اللامركزية التي تتيح للمنسقين مراجعة تسجيلات الزيارة عن بُعد داخل نفس لوحة المعلومات المستخدمة لمراقبة الموقع.

تظهر فرص المساحة البيضاء في العلاج الخلوي والجيني، حيث تصبح ضوابط سلسلة الهوية ووثائق إطلاق الدفعة أمراً بالغ الأهمية. إن البائعين المتخصصين الذين يدمجون جدولة التصنيع إلى جانب تسجيل الموقع يكسبون اهتماماً من الرعاة الذين لا يمكنهم العثور على مثل هذه الميزات في الأنظمة القديمة. كما تقدم شركات الذكاء الاصطناعي الناشئة تحليلات إخفاق الفحص التنبئية التي تساعد الرعاة على موازنة أهداف التوظيف مسبقاً، مما يضغط الجداول الزمنية أكثر ويخلق منافسة جديدة للمتميزين الراسخين.

قادة صناعة أنظمة إدارة التجارب السريرية

-

Oracle Corp.

-

Dassault Systèmes (Medidata)

-

Veeva Systems

-

IBM Corp.

-

Advarra

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت Infocom Co., Ltd. عن DigiPro EPPV، خدمة سحابية لمراقبة ما بعد التسويق مع فحص الامتثال بالذكاء الاصطناعي، مقرر إطلاقها في أكتوبر 2025.

- أبريل 2025: حصلت BlackfinBio على موافقة إدارة الغذاء والدواء لتجربة العلاج الجيني BFB-101 المرحلة 1/2 في مستشفى بوسطن للأطفال.

- مارس 2025: قدمت Johnson & Johnson بيانات البقاء الإجمالي الجديدة من دراسة MARIPOSA المرحلة 3 لـ RYBREVANT بالإضافة إلى LAZCLUZE في المؤتمر الأوروبي لسرطان الرئة.

- يناير 2025: أكملت Thermo Fisher Scientific الاستحواذ على SystemLink, Inc.، مقدم برمجيات HistoTrac لإدارة معلومات الزرع.

- ديسمبر 2024: بدأت Merck وRidgeback Biotherapeutics تجربة MOVe-NOW المرحلة 3 لتقييم LAGEVRIO لعلاج كوفيد-19، بهدف 3,000 مشارك عالمياً.

نطاق تقرير سوق أنظمة إدارة التجارب السريرية العالمية

نظام إدارة التجارب السريرية هو نظام برمجي يُستخدم لإدارة التجارب في البحوث السريرية. يحافظ النظام على ويدير وظائف التخطيط والأداء وإعداد التقارير، إلى جانب معلومات اتصال المشاركين وتتبع المواعيد النهائية والأهداف والخدمات.

ينقسم سوق أنظمة إدارة التجارب السريرية حسب طريقة التسليم والمكون والمستخدم النهائي والجغرافيا. حسب طريقة التسليم، ينقسم السوق إلى في المقر وسحابية. حسب المكون، ينقسم السوق إلى برمجيات وخدمات. حسب المستخدم النهائي، ينقسم السوق إلى الأدوية ومنظمات البحوث السريرية ومستخدمين نهائيين آخرين. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. كما يغطي تقرير السوق أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| في المقر |

| سحابية |

| هجينة / سحابة خاصة مستضافة |

| البرمجيات |

| الخدمات |

| أنظمة إدارة التجارب السريرية على مستوى المؤسسة |

| أنظمة إدارة التجارب السريرية للموقع |

| أنظمة إدارة التجارب السريرية المتكاملة مع منصة eClinical |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة / ما بعد التسويق |

| شركات الأدوية والتقنية الحيوية |

| مصنعو الأجهزة الطبية |

| منظمات البحوث التعاقدية (CROs) |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | دول مجلس التعاون الخليجي | |

| حسب طريقة التسليم | في المقر | ||

| سحابية | |||

| هجينة / سحابة خاصة مستضافة | |||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب النوع | أنظمة إدارة التجارب السريرية على مستوى المؤسسة | ||

| أنظمة إدارة التجارب السريرية للموقع | |||

| أنظمة إدارة التجارب السريرية المتكاملة مع منصة eClinical | |||

| حسب مرحلة التجارب السريرية | المرحلة الأولى | ||

| المرحلة الثانية | |||

| المرحلة الثالثة | |||

| المرحلة الرابعة / ما بعد التسويق | |||

| حسب المستخدم النهائي | شركات الأدوية والتقنية الحيوية | ||

| مصنعو الأجهزة الطبية | |||

| منظمات البحوث التعاقدية (CROs) | |||

| مستخدمون نهائيون آخرون | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | دول مجلس التعاون الخليجي | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أنظمة إدارة التجارب السريرية؟

السوق مقدر بـ 2.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.89 مليار دولار أمريكي بحلول عام 2030.

أي طريقة تسليم تتوسع بأسرع وتيرة؟

عمليات النشر السحابية الهجينة والمستضافة خاصة تنمو بمعدل نمو سنوي مركب 16.45% حيث يوازن الرعاة الأمن مع مرونة السحابة.

لماذا تكتسب الخدمات زخماً داخل سوق أنظمة إدارة التجارب السريرية؟

تعقيد التنفيذ والتحقق التنظيمي والحاجة للتحسين المستمر تدفع الخدمات إلى معدل نمو سنوي مركب 16.96%.

أي منطقة تقدم أعلى إمكانية نمو حتى عام 2030؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 15.83%، مدفوعة بالإصلاحات التنظيمية في الصين والهند وتوسع أحجام التجارب.

كيف تشكل التفويضات التنظيمية متطلبات ميزات أنظمة إدارة التجارب السريرية؟

تطلب الوكالات شفافية البيانات في الوقت الفعلي وإعداد التقارير الجاهز للمراجعة، مما يدفع البائعين لدمج وظائف الامتثال الآلية.

ما الاستراتيجيات التنافسية التي يستخدمها البائعون الرائدون للبقاء في المقدمة؟

قادة السوق يتوسعون من خلال الاستحواذات، ويدمجون الذكاء الاصطناعي للتحليلات التنبئية، ويبنون أجنحة سريرية شاملة لإقفال العملاء.

آخر تحديث للصفحة في: