حجم وحصة سوق الشمبانيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

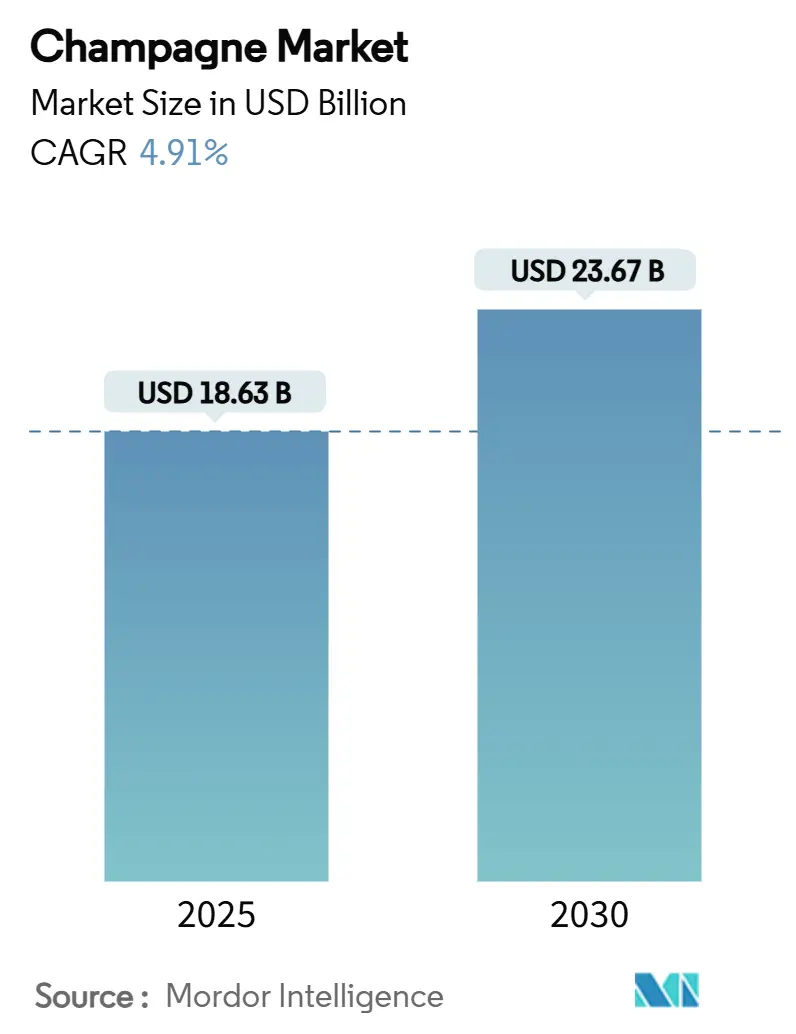

| حجم السوق (2025) | 18.63 مليار دولار أمريكي |

| حجم السوق (2030) | 23.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.91% CAGR |

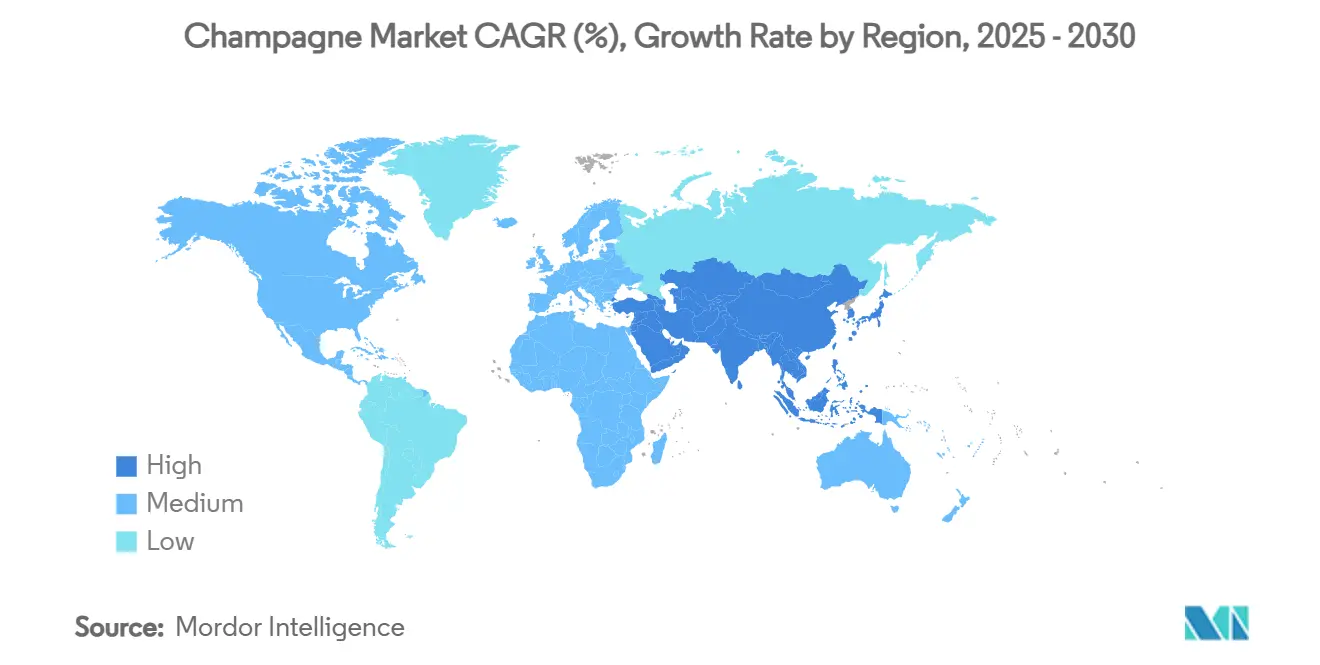

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

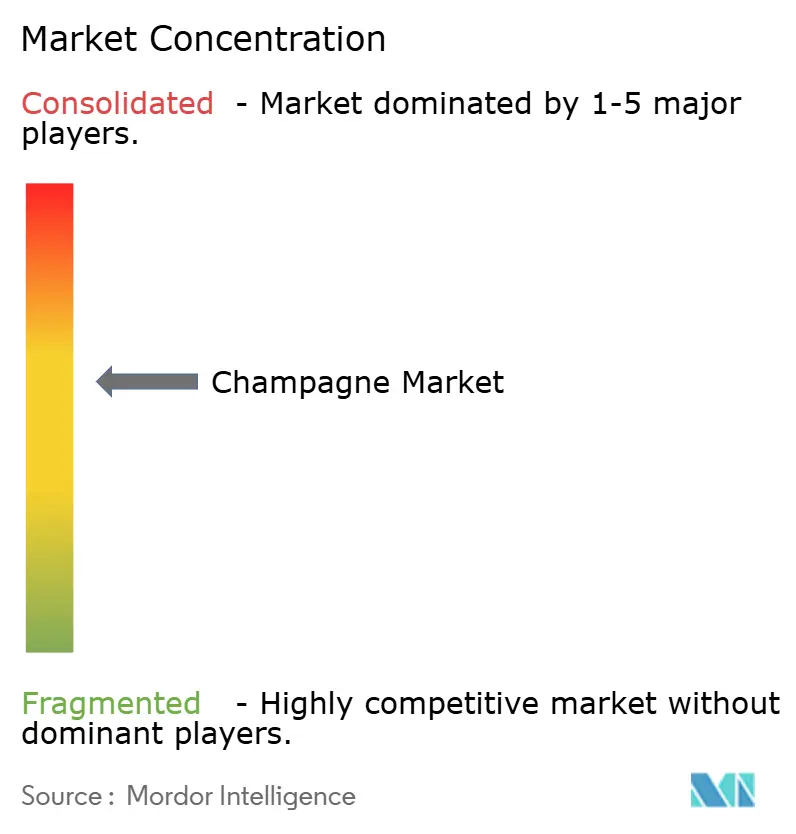

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشمبانيا من قبل Mordor Intelligence

بلغ حجم سوق الشمبانيا 18.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.7 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.91% خلال تلك الفترة. حتى مع استقرار أحجام الشحن الإجمالية، تستمر اتجاهات مثل الارتقاء بالجودة وزراعة الكروم الذكية مناخياً والطلب المرن على الكماليات في دفع التوسع في القيمة. تحافظ أوروبا، المدعومة بثقافة الاحتفال الراسخة وحماية AOC الصارمة، على ريادتها. في المقابل، تشهد منطقة آسيا والمحيط الهادئ نمواً مستمراً، مدفوعاً بالطبقة المتوسطة المتنامية والسياحة النشطة وتقليد الإهداء كرمز للمكانة الاجتماعية. من جانب العرض، تحافظ اليقظة ضد نوبات الصقيع الربيعي والعفن الفطري على المخزونات تحت السيطرة. يسمح هذا الانضباط بزيادات في الأسعار تعوض التكاليف المتزايدة. بالإضافة إلى ذلك، تعزز أدوات المصادقة الرقمية والإصدارات المحدودة المرتبطة بـ NFTs من سلامة العلامة التجارية وتكشف عن مصادر دخل جديدة. العلامات التجارية التي تجمع بين سرد التراث والممارسات المستدامة والتسويق التفاعلي تحظى بولاء متزايد من المستهلكين.

النقاط الرئيسية للتقرير

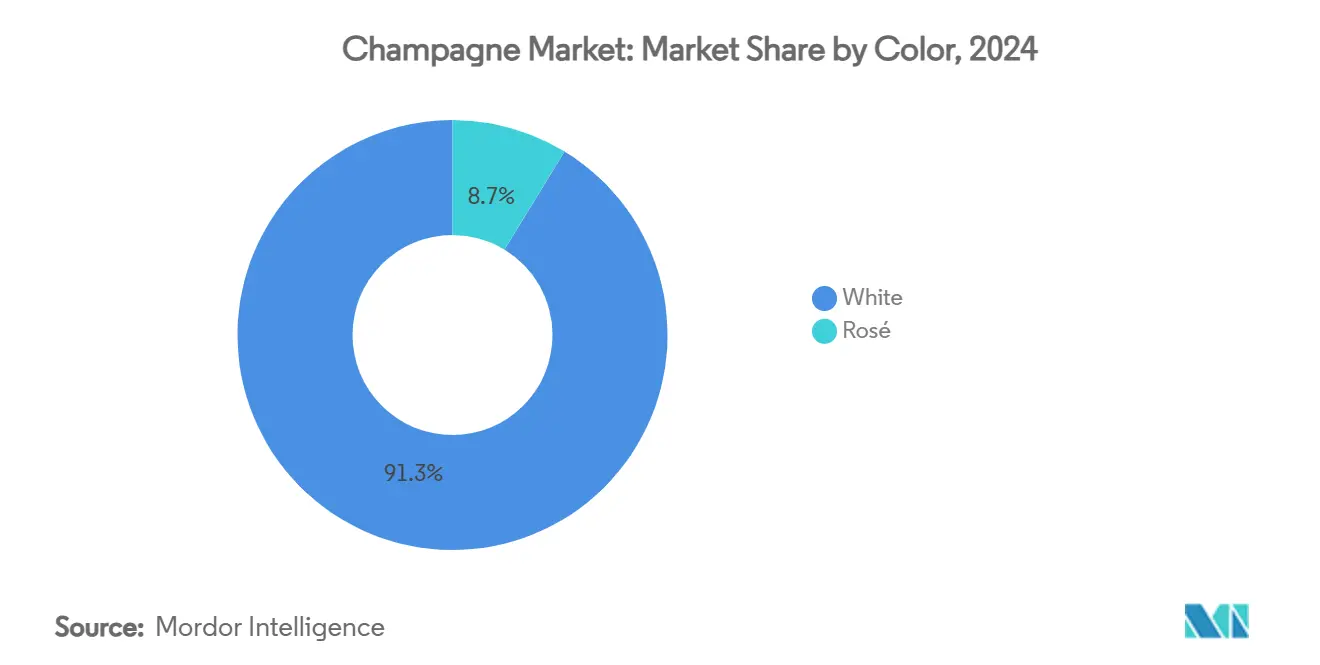

- حسب اللون، تصدرت الشمبانيا البيضاء بـ 91.28% من حصة سوق الشمبانيا في عام 2024، بينما من المتوقع أن تتوسع الوردية بمعدل نمو سنوي مركب قدره 5.82% حتى عام 2030.

- حسب مستوى الحلاوة، استحوذ البروت على 79.43% من إيرادات عام 2024، بينما يعد الإكسترا بروت الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

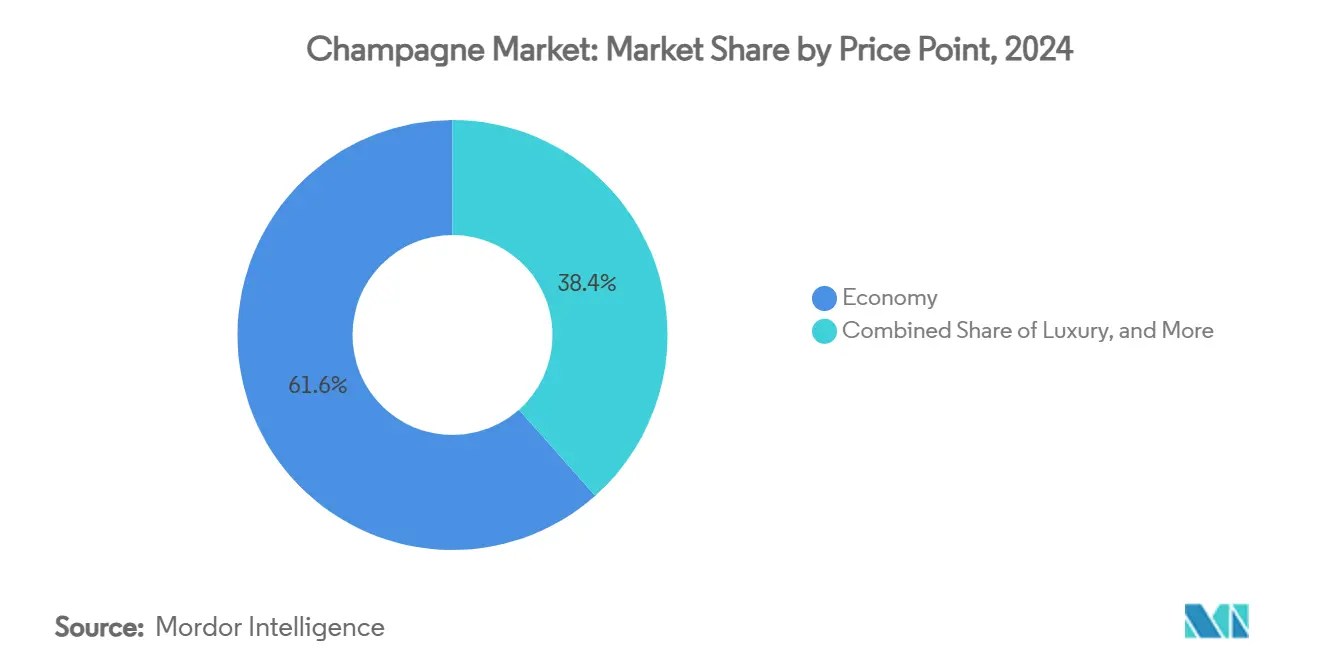

- حسب النطاق السعري، احتلت الماركات الاقتصادية 61.56% من القيمة في عام 2024؛ من المتوقع أن تحقق فئة الفخامة العليا معدل نمو سنوي مركب قدره 8.25% خلال فترة التوقعات.

- حسب حجم التعبئة، شكلت الزجاجة القياسية 750 مل 72.43% من الشحنات في عام 2024، بينما تتقدم أشكال الماغنوم والأحجام الأكبر بمعدل نمو سنوي مركب قدره 7.83%.

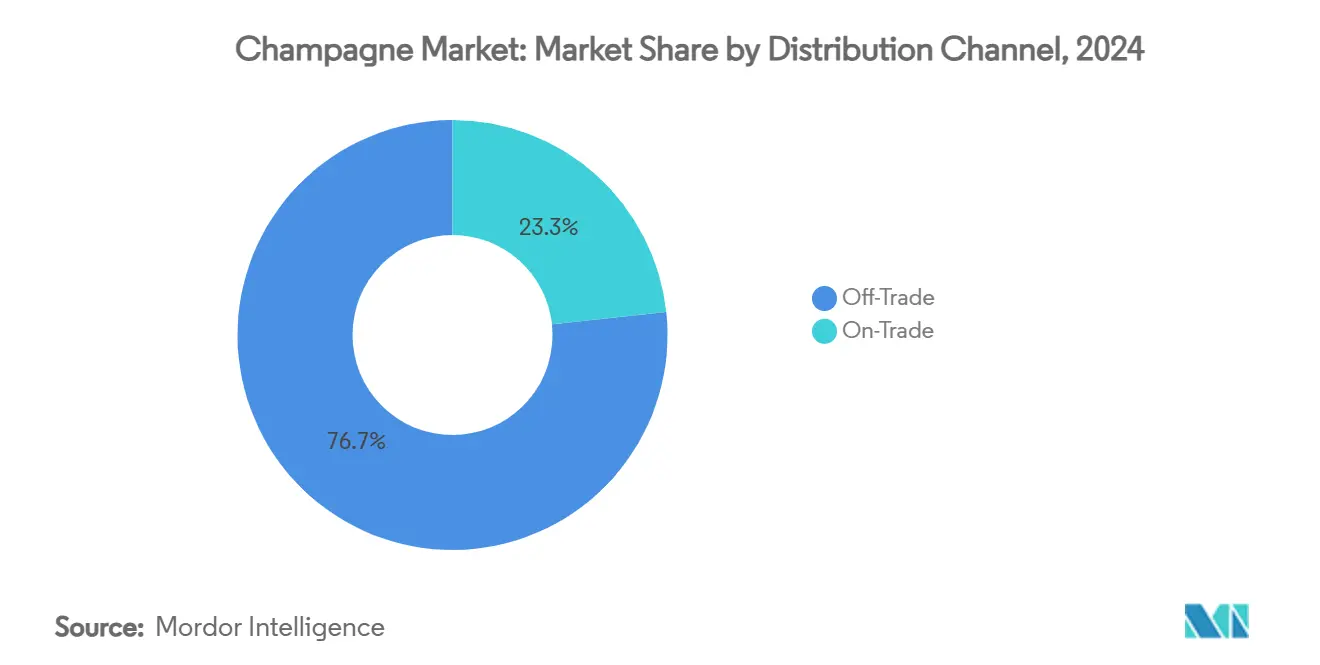

- حسب التوزيع، سيطرت منافذ التجارة غير المباشرة على 76.71% من مبيعات عام 2024، لكن أماكن التجارة المباشرة مهيأة لمعدل نمو سنوي مركب قدره 7.24% مع انتعاش الشرب التجريبي المدفوع بالسياحة.

- جغرافياً، هيمنت أوروبا على 58.46% من حصة الإيرادات في عام 2024، بينما تسير منطقة آسيا والمحيط الهادئ على طريق تحقيق معدل نمو سنوي مركب قدره 6.85% حتى عام 2030.

اتجاهات ورؤى سوق الشمبانيا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتقاء بالجودة والموقع الفاخر لثقافة الاحتفال | +1.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ابتكار المنتجات وملامح النكهات الجديدة | +0.8% | أوروبا وأمريكا الشمالية أساسياً، متوسعاً إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| الطلب المتزايد على أنماط "بروت الطبيعة/الإكسترا بروت" منخفضة الجرعة | +0.6% | أمريكا الشمالية وأوروبا، ناشئ في المراكز الحضرية لآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الابتكار في زراعة الكروم المستدامة وأقبية النبيذ المحايدة الكربون | +0.4% | عالمي، مع أقوى تأثير تنظيمي في أوروبا | طويل المدى (≥ 4 سنوات) |

| سياحة النبيذ والاستهلاك التجريبي | +0.7% | أوروبا أساساً، متوسعاً إلى آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| أصناف كيوفي محدودة الإصدار مدعومة بـ NFT تخلق مصادر دخل جديدة | +0.3% | أسواق الكماليات العالمية، مُتركزة في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتقاء بالجودة والموقع الفاخر لثقافة الاحتفال

في تحولٍ ملحوظ، تعطي صناعة الشمبانيا الأولوية للارتقاء بالجودة، معكسة التحولات في سلوك المستهلكين العالمي الذي يفضل الآن خلق القيمة على مجرد الحجم. تجسد قسم الشمبانيا في LVMH هذا الاتجاه، حيث تشير التقارير إلى نمو الإيرادات مدفوعاً بزيادات استراتيجية في الأسعار، خاصة في أوروبا واليابان. يأتي هذا حتى مع انخفاض الأحجام من 70.9 مليون زجاجة في عام 2022 إلى 61.7 مليون في عام 2024، كما أبرزت LVMH[1]المصدر: LVMH، "الأرقام الرئيسية"، lvmh.com. لكن الارتقاء بالجودة ليس فقط حول السعر؛ بل حول صياغة تجربة. تتعمق بيوت الشمبانيا في سرد التراث وتطرح برامج وصول حصرية. خذ Veuve Clicquot كمثال. إنهم يركزون على كيوفي La Grande Dame المرموقة، ممزوجين الصور الحديثة لجذب المستهلكين الأصغر سناً مع المحافظة بثبات على الجودة التقليدية، كما أشار Formes de Luxe. يؤكد معدل النمو السنوي المركب المتوقع للقطاع الفائق الفخامة بنسبة 8.25% حتى عام 2030 على صحة هذه الاستراتيجية. يدرك المستهلكون اليوم بشكل متزايد أن الشمبانيا ليست مجرد مشروب، بل استثمار ذكي في رأس المال الاجتماعي. إضافة وقود لهذا الاتجاه، رحبت فرنسا برقم قياسي بلغ 100 مليون سائح دولي في عام 2024، محققة 71 مليار يورو مذهلة. هذا التدفق، كما أفاد Campus France، ليس فقط نعمة للاقتصاد بل فرصة ذهبية، يغمر الزوار العالميين في تجارب الشمبانيا الأصيلة[2]المصدر: Campus France، "عام قياسي للسياحة الدولية"، campusfrance.org.

ابتكار المنتجات وملامح النكهات الجديدة

يدفع منتجو الشمبانيا الحدود التقليدية مع الالتزام بقيود AOC، صياغة عروض فريدة تتردد صداها مع أذواق المستهلكين المتغيرة. يؤكد ظهور Voltis، صنف عنب هجين مصمم لمقاومة العفن الزغبي والبودرة، على موقف الصناعة الاستباقي من تحديات المناخ. ومع ذلك، تحد اللوائح الصارمة من تخصيص الكروم إلى 5% والخلط إلى 10%. الاستدامة في المقدمة، مع بيوت الشمبانيا التي تفتخر بأكثر من 70% من الاعتماد البيئي تحت إطار زراعة الكروم المستدامة في الشمبانيا (VDC)، تستهدف هدف 100% بحلول عام 2030، كما أبرز Comité Champagne. التعبئة تتطور أيضاً؛ قلصت Veuve Clicquot حجم تعبئتها بنسبة 40% منذ عام 2019 وتجرب مواد مستدامة، مثل القنب، لعروضها المتميزة، كما أفاد Formes de Luxe. هذه الخطوات لا تعالج فقط التحديات المزدوجة للتكيف المناخي وارتفاع متطلبات استدامة المستهلكين بل تحافظ أيضاً على الحصرية التي تشتهر بها الشمبانيا. في غضون ذلك، يعرض قطاع الوردي، بمعدل نمو سنوي مركب قدره 5.82%، ابتكارات ناجحة في اللون والأسلوب، متردداً مع الجماهير الأصغر سناً مع البقاء وفياً للحرفية التقليدية.

الطلب المتزايد على أنماط "بروت الطبيعة/الإكسترا بروت" منخفضة الجرعة

مع أصبح المستهلكون أكثر تمييزاً ووعياً بالصحة، هناك تحول ملحوظ نحو أنماط الشمبانيا منخفضة الجرعة، مع التأكيد على الأصالة على مجرد الحلاوة. مع معدل نمو سنوي مركب متوقع قدره 6.34% حتى عام 2030، يتجاوز الإكسترا بروت قطاع البروت التقليدي، مما يشير إلى تغيير محوري في ذوق المستهلكين الذين يقدرون الجوهر الحقيقي للتيروار. تتردد هذه الحركة مع فلسفة "اشرب أفضل" الأوسع لـ Bain & Company، حيث تفوق الجودة الكمية في الخيارات الكحولية، كما أبرز Formes de Luxe. تحقيق أنماط منخفضة الجرعة يتطلب عنباً من الدرجة الأولى وصناعة نبيذ دقيقة، حيث تصبح أي عيوب واضحة دون غطاء السكر المضاف، مما يعزز أكثر مكانة الشمبانيا المتميزة. الأسواق الناضجة، خاصة أمريكا الشمالية وأوروبا، تشهد هذا الاتجاه، مدعوماً بتعليم نبيذ قوي يعزز تقدير الفروق الدقيقة في النكهة المعقدة. في اليابان، حيث 40% من واردات النبيذ الفوار هي شمبانيا فرنسية، هناك تفضيل متزايد لهذه الأنماط المكررة، شعور يردده Kirin Holdings، مشيراً إلى تضاعف استهلاك النبيذ ثلاث مرات منذ عام 1989. يضع هذا التحول الشمبانيا منخفضة الجرعة كنقطة دخول لعشاق النبيذ المتميز الذين ينتقلون من الأصناف الثابتة إلى الفوارة.

الابتكار في زراعة الكروم المستدامة وأقبية النبيذ المحايدة الكربون

يرفع منتجو الشمبانيا مبادرات الاستدامة من مجرد الامتثال التنظيمي إلى عوامل تمييز تنافسية رئيسية، جاذبة للمستهلكين المهتمين بالبيئة والمشترين المؤسسيين. منطقة الشمبانيا، بهدف تحقيق 100% من الاعتماد البيئي بحلول عام 2030، شهدت بالفعل اعتماد أكثر من 60% من كرومها تحت أطر مرموقة مثل زراعة الكروم المستدامة في الشمبانيا (VDC) وISO 14001، مما يشير إلى تحول صناعي واسع، كما أبرز Comité Champagne[3]المصدر: Champagne.fr، "هدف 100% معتمد"، champagne.fr. في محاولة للتكيف مع تحديات المناخ، تجري المنطقة أكثر من 200 تجربة سنوية في زراعة الكروم والخمور، ساعية لممارسات صديقة للبيئة دون التنازل عن الجودة، كما أشار Comité Champagne. صناعة الشمبانيا لا تتفاعل فقط بل تستعد بشكل استباقي لتحديات المناخ. لقد أدخلت أنظمة مراقبة درجة الحرارة وأدوات التحليل المكاني، مكررة إدارة الكروم في وجه الظروف المناخية المتغيرة، وفقاً لـ HAL Science. على مدى السنوات الـ 15 الماضية، قللت الصناعة بشكل ملحوظ من استخدام المواد الكيميائية، كل ذلك مع الحفاظ على جودة الإنتاج، مؤكدة التزامها بتقليل البصمة الكربونية عبر سلسلة القيمة. هذه المساعي في الاستدامة لا تحمي الإنتاج فقط وسط عدم اليقين المناخي بل تتردد أيضاً مع المستثمرين والمستهلكين المهتمين بـ ESG، الذين يعطون الأولوية بشكل متزايد للاعتبارات البيئية في خيارات الشراء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح الإعلان عن الكحول في الأسواق الرئيسية | -0.8% | عالمي، مع أقوى تأثير في أوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ضغط جانب العرض من تقلب إنتاج العنب الناتج عن المناخ | -1.1% | مناطق الإنتاج العالمية، مُتركزة في أوروبا | طويل المدى (≥ 4 سنوات) |

| القيود التنظيمية والتسمية | -0.5% | أوروبا أساساً، تؤثر على استراتيجيات التوسع العالمي | طويل المدى (≥ 4 سنوات) |

| التقليد المنتشر وتخفيف العلامة التجارية | -0.7% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ والأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد لوائح الإعلان عن الكحول في الأسواق الرئيسية

تشدد أسواق الشمبانيا الرئيسية قيود الإعلان، مما يحد من ظهور العلامة التجارية ويجعل من الصعب جذب المستهلكين. هذا صحيح بشكل خاص للتسويق الرقمي، الذي يعتبر حاسماً لإشراك الجماهير الأصغر سناً. قواعد الإعلان عن الكحول الأكثر صرامة في الأسواق الأوروبية الرئيسية لا تحد فقط من منافذ الترويج التقليدية بل تدفع أيضاً تكاليف الامتثال إلى الأعلى لعلامات الشمبانيا العالمية. استجابة لذلك، تتحول هذه العلامات نحو التسويق التجريبي وتعاونات المؤثرين، وكلاهما يتطلب استثماراً أكبر لكل تفاعل مستهلك من الإعلان التقليدي. الوضع أكثر وضوحاً في منطقة آسيا والمحيط الهادئ، حيث تملك البلدان أطر تنظيمية متفاوتة بشكل كبير. هذا التباين يخلق بيئة امتثال تحدياً، مما يفيد بيوت الشمبانيا الأكبر التي تملك الوسائل للملاحة في التعقيدات القانونية، بينما يكافح المنتجون الأصغر. بالإضافة إلى ذلك، تطرح القيود على المنصات الرقمية لإعلانات الكحول عقبات أمام دخول السوق، خاصة للعلامات المتميزة التي تهدف للوصول إلى الجماهير الأصغر سناً الثرية على وسائل التواصل الاجتماعي. مع زيادة التأكيد على الاهتمامات الصحية في المشهد التنظيمي، يطرح تحديات طويلة المدى لنمو فئة الشمبانيا. مع تقلص التعرض الإعلاني، هناك خطر من توقف اكتشاف العلامة التجارية وفرص أقل للارتقاء بالجودة في الأسواق الناشئة، حيث عادات استهلاك الشمبانيا لا تزال تتطور.

ضغط جانب العرض من تقلب إنتاج العنب الناتج عن المناخ

تواجه استقرار إنتاج الشمبانيا تهديداً جوهرياً من تغير المناخ، حيث يؤثر تقلب الطقس المتزايد مباشرة على إنتاج العنب واستمرارية الجودة. يشير Comité Champagne إلى انخفاض في إنتاج حصاد 2024 إلى 10,000 كيلو/هكتار، انخفاضاً من 11,400 كيلو/هكتار في عام 2023، مبرزاً قيود العرض الفورية الناتجة عن الصقيع الربيعي وضغط العفن الفطري. أدت الظروف المناخية السلبية إلى انخفاض بنسبة 18% في إنتاج النبيذ الفرنسي الإجمالي في عام 2024، مع رؤية الشمبانيا انخفاضاً بنسبة 16%. هذا خلق عدم توازن بين العرض والطلب، واضعاً ضغطاً على استراتيجيات التسعير، وفقاً لـ OH Beverage. البحث حول المرونة المناخية يكشف أن مناطق الشمبانيا معرضة بشكل خاص. تنبع هذه المرونة من الصلابة القانونية للوائح AOC، التي تحد من استراتيجيات التكيف، مثل إدخال أصناف عنب جديدة أو تغيير تقنيات الزراعة، كما أشار Nature Communications. استجابة لذلك، تجري الصناعة أكثر من 200 تجربة سنوية وتطوير أصناف عنب متكيفة مع المناخ مثل Voltis. ومع ذلك، تؤدي عمليات الموافقة التنظيمية إلى تأخيرات في التنفيذ. مع أصبحت التيروار التقليدية أقل ملاءمة، قد نشهد تحولات في جغرافية الإنتاج طويلة المدى. هذه التغييرات يمكن أن تغير الطابع الأساسي للشمبانيا وتتحدى ادعاءات الأصالة للتسميات، والتي تعتبر حاسمة لموقعها المتميز.

تحليل القطاعات

حسب اللون: هيمنة البيضاء تدفع الموقع المتميز

في عام 2024، تهيمن الشمبانيا البيضاء على 91.28% من حصة السوق، مؤكدة تفضيلات المستهلكين الراسخة وإتقان الإنتاج. في غضون ذلك، الشمبانيا الوردية، بمعدل نمو سنوي مركب نشط قدره 5.82% متوقع حتى عام 2030، تلمح إلى آفاق واعدة في العلامة التجارية المتميزة والتسويق المتمركز على نمط الحياة. يزدهر قطاع الشمبانيا البيضاء على خلط Chardonnay وPinot Noir وPinot Meunier العريق، مثبتاً هويته الأساسية. تقنيات الإنتاج الراسخة، المصقولة عبر الزمن، تضمن الاستمرارية والجودة على نطاق واسع. من ناحية أخرى، صعود الشمبانيا الوردية مدفوع بجاذبيتها البصرية واتجاه الارتقاء بالجودة الشامل. هذا القطاع يحقق نقاط سعر مرتفعة، إيماءة لطرق إنتاجه المعقدة وقيود التوفر المحدود. لا سيما، تقسيم الألوان يكشف عن مسارات استراتيجية: جاذبية الوردي تتردد مع الجماهير الأصغر سناً، خاصة المتأثرين بوسائل التواصل الاجتماعي، الذين يعطون الأولوية للجماليات بقدر الطعم.

قيود الإنتاج تشكل ديناميكيات قطاعات الألوان. الشمبانيا الوردية، التي تتطلب اختيار ومعالجة دقيقة للعنب، تواجه تحديات في القابلية للتوسع غائبة في سير العمل الأكثر تبسيطاً للشمبانيا البيضاء. علاوة على ذلك، تداعيات تغير المناخ ليست موحدة عبر هذه القطاعات. اعتماد الوردي على نضج العنب الدقيق يجعلها عرضة لتقلبات الطقس، مرونة ليست واضحة في الخلطات البيضاء التقليدية. مسار هذا القطاع يعكس تحول سوق الكماليات الأوسع نحو الحصرية والتميز. الوردي تنحت مكانة كبوابة أكثر قابلية للوصول إلى عالم الشمبانيا المتميز، لكنها تحتفظ بذكاء بمستوى من الندرة، مبررة علاوات أسعارها.

حسب مستوى الحلاوة: تقليد البروت يلتقي بابتكار الإكسترا بروت

في عام 2024، تهيمن شمبانيا البروت على 79.43% من حصة السوق، مجسدة ملف الحلاوة الكلاسيكي للصناعة الذي ينسق الجاذبية الواسعة للمستهلكين مع الإنتاج الفعال. في غضون ذلك، يشهد الإكسترا بروت معدل نمو سنوي مركب قوياً قدره 6.34% حتى عام 2030، مشيراً إلى تحول بين المستهلكين المتميزين المميزين الذين يعطون الآن الأولوية لتعبير التيروار على مجرد الحلاوة. قطاعا الديمي-سيك والدو يخدمان أسواقاً متخصصة: الديمي-سيك يجد الحظوة خلال مقارنات الحلوى، بينما يحمل الدو أهمية في بعض البيئات الثقافية حيث تتردد ملاحظاته الأكثر حلاوة مع الأذواق المحلية.

التقسيم حسب الحلاوة يؤكد على البراعة التقنية في صناعة النبيذ. إنتاج الإكسترا بروت يتطلب جودة عنب من الدرجة الأولى ورقابة تخمير دقيقة، حيث لا يمكن إخفاء أي عيوب نكهة بجرعة مخفضة. هذه متطلبات الجودة الصارمة تقيم بطبيعة الحال حواجز للدخول، مفيدة للبيوت الراسخة مع روابط كرم عميقة وخبرة صناعة نبيذ متمرسة. مع أصبح المستهلكون أكثر تعليماً، خاصة في الأسواق الناضجة، هناك تقدير متزايد لملفات النكهة المعقدة للإكسترا بروت، غير المقنعة بالسكر. صعود هذا القطاع يعكس أيضاً اتجاهاً أوسع: المستهلكون المهتمون بالصحة ينجذبون نحو الأصالة وطرق الإنتاج الطبيعية، متحولين بعيداً عن معايير الحلاوة التقليدية.

حسب النطاق السعري: نطاق الاقتصاد يمكّن نمو الفخامة العليا

في عام 2024، تهيمن شمبانيا الاقتصاد على 61.56% من حصة السوق، واضعة أساساً حجمياً قوياً لبنية الصناعة التحتية. في غضون ذلك، قطاع الفخامة العليا، مفتخراً بمعدل نمو سنوي مركب مثير للإعجاب قدره 8.25% متوقع حتى عام 2030، في المقدمة لدفع خلق القيمة وتعزيز موقع العلامة التجارية. هذا التقسيم السعري ينحت توازناً استراتيجياً بين إمكانية الوصول والحصرية. عروض الاقتصاد تعمل كبوابات لتقديم العلامات التجارية، بينما المنتجات الفائقة الفخامة تخدم في تعزيز صورة العلامة التجارية المرموقة. أداء قطاع الكماليات يؤكد على اتجاه أوسع للارتقاء بالجودة، حيث يعطي المستهلكون بشكل متزايد الأولوية للجودة على الكمية. بالنسبة للكثيرين، الشمبانيا تتجاوز مجرد الاستهلاك؛ إنه استثمار في رأس المال الاجتماعي.

نمو قطاع الفخامة العليا مدفوع بالاتجاهات المتزايدة في القابلية للجمع وثقافة الإهداء المتوسعة، واضحة بشكل خاص في أسواق آسيا والمحيط الهادئ. هنا، الشمبانيا ليست مجرد مشروب؛ إنها رمز للاحتفال والمكانة. هذا التوسع السريع للقطاع مضخم أكثر بجاذبية أحجام الإنتاج المحدودة، معززة قيمة الندرة. الإصدارات العتيقة والكيوفي الخاصة، بشكل خاص، تحقق علاوات مثيرة للإعجاب. بينما تتموج الضغوط الاقتصادية عبر قطاعات الأسعار المختلفة، يعرض الطبقة الفائقة الفخامة مرونة ملحوظة خلال الانكماشات. المستهلكون الأثرياء، الثابتون في إنفاقهم على الكماليات، يتناقضون بشدة مع قطاع الاقتصاد، الذي يتعامل مع ضغوط الحجم من المشترين الأكثر توعية بالميزانية. هذا التقسيم الدقيق يمكّن العلامات التجارية بالاستراتيجيات المحفظة التي تلتقط ببراعة مجموعة متنوعة من قطاعات المستهلكين، كل ذلك مع ضمان تماسك العلامة التجارية عبر نقاط الأسعار المتفاوتة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب حجم التعبئة: الزجاجات القياسية ترسي الارتقاء بالماغنوم

في عام 2024، تستحوذ الزجاجات القياسية 750 مل على 72.43% من حصة السوق المهيمنة، مؤكدة عادات الاستهلاك الراسخة وشبكة توزيع مصممة لأحجام التقديم التقليدية. في غضون ذلك، زجاجات الماغنوم والأحجام الأكبر على مسار نمو، مفتخرة بمعدل نمو سنوي مركب قدره 7.83% حتى عام 2030. هذا الارتفاع مدفوع باتجاهات الإهداء وجاذبية القابلية للجمع والفوائد المدركة للجودة المرتبطة بعمليات الشيخوخة الأبطأ في هذه الأوعية الأكبر. الزجاجات الصغيرة والنصفية تخدم الراحة والتذوق، مما يجعلها شعبية للحظات الاستهلاك الفردي وبيئات الضيافة المتميزة حيث التحكم في الحصة أساسي.

صعود الأشكال الكبيرة يؤكد على استراتيجية الارتقاء بالجودة، حيث تخدم التعبئة كمنارة للجودة. لا سيما، الماغنوم تتمتع بعلاوة سعر تتجاوز زيادة حجمها. ومع ذلك، هذا التقسيم المتنوع للتعبئة يقدم تحديات تشغيلية. كل حجم زجاجة يتطلب خط إنتاج متخصص وإدارة مخزون خاص، تعقيد يفيد غالباً المنتجين الأكبر بميزات نطاقهم. عشاق النبيذ، خاصة أولئك الذين يقدرون الفروق الدقيقة للشيخوخة والعرض، يدفعون الطلب على الأشكال الكبيرة. يرون القيمة في كل من إمكانية الشيخوخة والأثر البصري الذي تجلبه هذه الزجاجات للمناسبات الخاصة. ومع ذلك، ليس كل قطاعات التعبئة تواجه نفس عقبات التوزيع. الأشكال الكبيرة، بحاجتها للتعامل والتخزين المتخصص، تجد نفسها في وضع غير مؤات في قنوات البيع بالتجزئة، خاصة مقارنة بالجاذبية العالمية للزجاجات القياسية.

حسب قناة التوزيع: حجم التجارة غير المباشرة يدعم قيمة التجارة المباشرة

في عام 2024، تهيمن قنوات التجارة غير المباشرة بحصة سوق قدرها 76.71%، مدفوعة بإمكانية الوصول في البيع بالتجزئة والتسعير التنافسي. في غضون ذلك، تشهد قنوات التجارة المباشرة تسارعاً قوياً، مفتخرة بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030. هذا الارتفاع يؤكد على انتعاش في الاستهلاك التجريبي ويبرز الفرص للموقع المتميز. تقسيم القنوات يكشف عن شد وجذب استراتيجي: قنوات التجارة غير المباشرة تعطي الأولوية لتوزيع الحجم، منح المستهلكين وصولاً سهلاً، بينما قنوات التجارة المباشرة تركز على تجربة العلامة التجارية، مسهلة الموقع المتميز وتعليم المستهلك. داخل عالم التجارة غير المباشرة، بائعو التجزئة الإلكترونيون ينحتون مكانة مهمة، مستفيدين من الراحة والتنوع في الاختيار. هذا النهج يتردد خاصة مع المستهلكين الأصغر سناً، المرتاحين بشكل متزايد لشراء النبيذ رقمياً.

نمو قطاع التجارة المباشرة مدعوم بانتعاش في السياحة واتجاه نحو تناول الطعام التجريبي. هذه العوامل تعيد تشكيل إدراك الشمبانيا، رافعة إياه من مجرد سلعة إلى عنصر أساسي للاحتفالات. المطاعم والفنادق، بدمج الخدمات والتأكيد على الاستهلاك القائم على المناسبات، لا تعزز فقط تجربة تناول الطعام بل تبرر أيضاً التسعير المتميز وهوامش الربح الأعلى. هذا التطور في التوزيع يعكس تحولاً أوسع في البيع بالتجزئة نحو الاستراتيجيات متعددة القنوات، ممزوجة بسلاسة نقاط الاتصال الجسدية والرقمية لرحلة مستهلك معززة. ومع ذلك، مع منافسة النهج المباشر للمستهلك مع شراكات التوزيع التقليدية، تنشأ صراعات القنوات. التنقل في هذه التوترات يصبح حاسماً، موازنة الحاجة لتعزيز علاقات بائع التجزئة مع اغتنام المسارات الرقمية.

التحليل الجغرافي

تحتل أوروبا حصة سوق قدرها 58.46% في عام 2024، مدعومة بتراث إنتاج الشمبانيا وثقافة الاستهلاك. تحافظ فرنسا على ريادتها في الاستهلاك والصادرات، رغم انخفاض الحجم بنسبة 11.2% في عام 2023، وفقاً لـ Meininger's International. قوة المنطقة تنبع من شبكات التوزيع الراسخة والأطر التنظيمية، خاصة تسميات AOC المشرف عليها من INAO. ألمانيا والمملكة المتحدة وهولندا تبقى أسواق الاستهلاك الأساسية، مع احتفاظ المملكة المتحدة بموقعها كثاني أكبر مستورد للشمبانيا رغم تحديات البريكست. أنماط الاستهلاك الأوروبية تظهر استقراراً خلال الانكماش الاقتصادي، حيث تبقى الشمبانيا مكوناً أساسياً للاحتفالات الثقافية والوظائف التجارية. السياحة تعزز الاستهلاك أكثر من خلال قنوات الضيافة، مع وصولات الزوار الدوليين تتجاوز 100 مليون في عام 2024، وفقاً لـ Campus France.

تعرض آسيا والمحيط الهادئ أعلى معدل نمو بـ 6.85% معدل نمو سنوي مركب حتى عام 2030، مدعومة بتوسع الطبقة المتوسطة وازدياد تبني عادات الاحتفال الغربية. الصين تمثل إمكانات نمو كبيرة، مع واردات النبيذ تصل إلى 437.9 مليون دولار أمريكي في عام 2024، رغم انخفاض سنوي بنسبة 6.16%. فرنسا تبقى المصدر الأساسي للصين بـ 176.3 مليون دولار أمريكي، وفقاً لغرفة التجارة الصينية لاستيراد وتصدير الأغذية والمنتجات الأصلية. اليابان تعرض خصائص سوق ناضجة، مع تضاعف استهلاك النبيذ ثلاث مرات منذ عام 1989 والشمبانيا الفرنسية تمثل 40% من واردات النبيذ الفوار، كما أفاد Kirin Holdings[4]المصدر: Kirin Holdings، "استهلاك النبيذ في اليابان"، kirinholdings.com. الهند تظهر وعداً بنمو 6% في استهلاك المشروبات الكحولية، بينما أسواق جنوب شرق آسيا تستفيد من انتعاش السياحة. النمو الإقليمي يعتمد على التنمية الاقتصادية والتحضر والتكامل الثقافي لاستهلاك الشمبانيا.

تحافظ أمريكا الشمالية على طلب مستمر، مع الولايات المتحدة كأكبر سوق تصدير تستهلك 27.4 مليون زجاجة وتولد 820 مليون يورو في الإيرادات لعام 2024، وفقاً لـ Comité Champagne. تعرض المنطقة أنماط استهلاك ناضجة مع موقع متميز راسخ. كندا والمكسيك توفران حجماً إضافياً، مع المكسيك تظهر إمكانات نمو من خلال توسع استهلاك الكماليات. ومع ذلك، الرسوم الجمركية المقترحة بنسبة 30% على النبيذ الأوروبي تطرح تحديات لإمكانية الوصول للسوق. المستهلكون الأمريكيون يعطون بشكل متزايد الأولوية للجودة المتميزة على الحجم، متماشيين مع موقع الشمبانيا المركز على التراث. البنية التحتية للتوزيع في المنطقة وقطاع الضيافة توفر أسس النمو، رغم أن سياسات الرسوم والظروف الاقتصادية تخلق عدم يقين في السوق.

المشهد التنافسي

يعرض سوق الشمبانيا تركيزاً معتدلاً. البيوت الراسخة، مستفيدة من تراثها وسيطرة الكروم والتوزيع الواسع، تهيمن على سوق الشمبانيا. هذه البيوت تتنقل في الضغوط من اتجاهات الارتقاء بالجودة والحاجة للتكيف المناخي. LVMH، بمحفظة Moët & Chandon وDom Pérignon وVeuve Clicquot وRuinart، تعرض كيف التكامل العمودي وتنويع العلامة التجارية يصوغان مزايا تنافسية مستدامة.

التخلص المحتمل لـ Pernod Ricard من G.H. Mumm يؤكد على تحول استراتيجي نحو العلامات المتميزة، مبرزاً اتجاهاً صناعياً أوسع يقدر مكانة العلامة التجارية على مجرد الحجم. مع تطور الاعتمادات البيئية من مجرد الامتثال إلى عوامل التمييز السوقي، تكتسب البيوت البارعة في زراعة الكروم المستدامة واستراتيجيات المناخ ميزة تنافسية. المصادقة الرقمية والتسويق التجريبي تقدم مسارات غير مستغلة، مع تقنية البلوك تشين تحارب التقليد ومشاريع NFT تجذب مستهلكي الكماليات المهتمين بالتكنولوجيا.

في وجه تحديات المناخ، تبني الصناعة لمبادرات مثل صنف عنب Voltis التجريبي يؤكد على روح الابتكار التعاوني. هذا مناسب بشكل خاص حيث لوائح AOC تفرض تكيف الصناعة الجماعي. الداخلون الجدد، مثل رواد التعبئة المستدامة ومنصات المباشر للمستهلك، يعيدون تشكيل التوزيع التقليدي. ومع ذلك، يبقى اللاعبون الراسخون محميين بالعقبات التنظيمية ومعايير الجودة الصارمة. دمج التكنولوجيا للشفافية في سلسلة التوريد وتعزيز إشراك المستهلك يوفر ميزة تنافسية. لا سيما، أنظمة مثل Cloé لا تعزز فقط حماية العلامة التجارية بل ترفع أيضاً تجربة المستهلك، كما أبرز BIO Web of Conferences.

رواد صناعة الشمبانيا

-

LVMH Moët Hennessy Louis Vuitton SE

-

Champagne Nicolas Feuillatte

-

Laurent-Perrier SAS

-

Vranken-Pommery Monopole SA

-

Lanson-BCC Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت Telmont "Réserve de la Terre - Rosé"، أول وردي عضوي لها مصنوع حصرياً من عنب عضوي بدون مواد كيميائية اصطناعية.

- أبريل 2025: قدمت Champagne Telmont زجاجة الشمبانيا فائقة الخفة (800 جرام)، مقللة انبعاثات الكربون بنسبة 4% لكل زجاجة وواضعة معايير استدامة جديدة. الابتكار يلغي 8,000 طن من انبعاثات CO2 سنوياً إذا تم تبنيه على مستوى الصناعة.

- أبريل 2025: كشفت Champagne Henriot النقاب عن L'Inattendue 2018، شاردونيه 100% من Grand Cru Chouilly.

نطاق تقرير سوق الشمبانيا العالمي

الشمبانيا هو نبيذ فوار نشأ وأُنتج في فرنسا. يتم تقسيم سوق الشمبانيا حسب النوع وقناة التوزيع والجغرافيا. السوق مقسم حسب النوع إلى شمبانيا بروت، شمبانيا وردي، بلان دو بلان، بلان دو نوار، ديمي-سيك، وكيوفي مرموق وحسب قناة التوزيع إلى التجارة المباشرة وغير المباشرة. التجارة غير المباشرة مقسمة أكثر إلى متاجر التجزئة الإلكترونية ومتاجر التجزئة غير الإلكترونية. السوق مقسم حسب الجغرافيا: أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، الشرق الأوسط، وأفريقيا. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| وردي |

| أبيض |

| بروت |

| إكسترا بروت |

| ديمي-سيك |

| دو |

| اقتصادي |

| فاخر |

| فاخر جداً |

| صغير (187 مل) ونصف (375 مل) |

| قياسي (750 مل) |

| ماغنوم (1.5 لتر) وأشكال كبيرة |

| التجارة المباشرة | |

| التجارة غير المباشرة | بائعو التجزئة الإلكترونيون |

| بائعو التجزئة غير الإلكترونيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب اللون | وردي | |

| أبيض | ||

| حسب مستوى الحلاوة | بروت | |

| إكسترا بروت | ||

| ديمي-سيك | ||

| دو | ||

| حسب النطاق السعري | اقتصادي | |

| فاخر | ||

| فاخر جداً | ||

| حسب حجم التعبئة | صغير (187 مل) ونصف (375 مل) | |

| قياسي (750 مل) | ||

| ماغنوم (1.5 لتر) وأشكال كبيرة | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | بائعو التجزئة الإلكترونيون | |

| بائعو التجزئة غير الإلكترونيين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة لسوق الشمبانيا في عام 2030؟

من المتوقع أن يصل القطاع إلى 23.7 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 4.91%.

أي منطقة متوقع أن تنمو الأسرع لمبيعات الشمبانيا؟

تظهر آسيا والمحيط الهادئ أعلى مسار بمعدل نمو سنوي مركب قدره 6.85% مع ارتفاع احتفالات الطبقة المتوسطة الحضرية والسياحة.

لماذا تكتسب أنماط الإكسترا بروت شعبية؟

يسعى المستهلكون لملفات سكر أقل ومدفوعة بالتيروار؛ الإكسترا بروت يقدم طعماً أنقى متماشياً مع اتجاهات الصحة والأصالة.

ما الدور الذي تلعبه NFTs في علامات الشمبانيا التجارية؟

الإصدارات المحدودة المدعومة بـ NFT توفر ندرة موثقة، تحارب التقليد، وتجذب مشتري الكماليات المهتمين بالتكنولوجيا الساعين للقيمة القابلة للجمع.

آخر تحديث للصفحة في: