حجم وحصة سوق النبيذ المُحصن

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

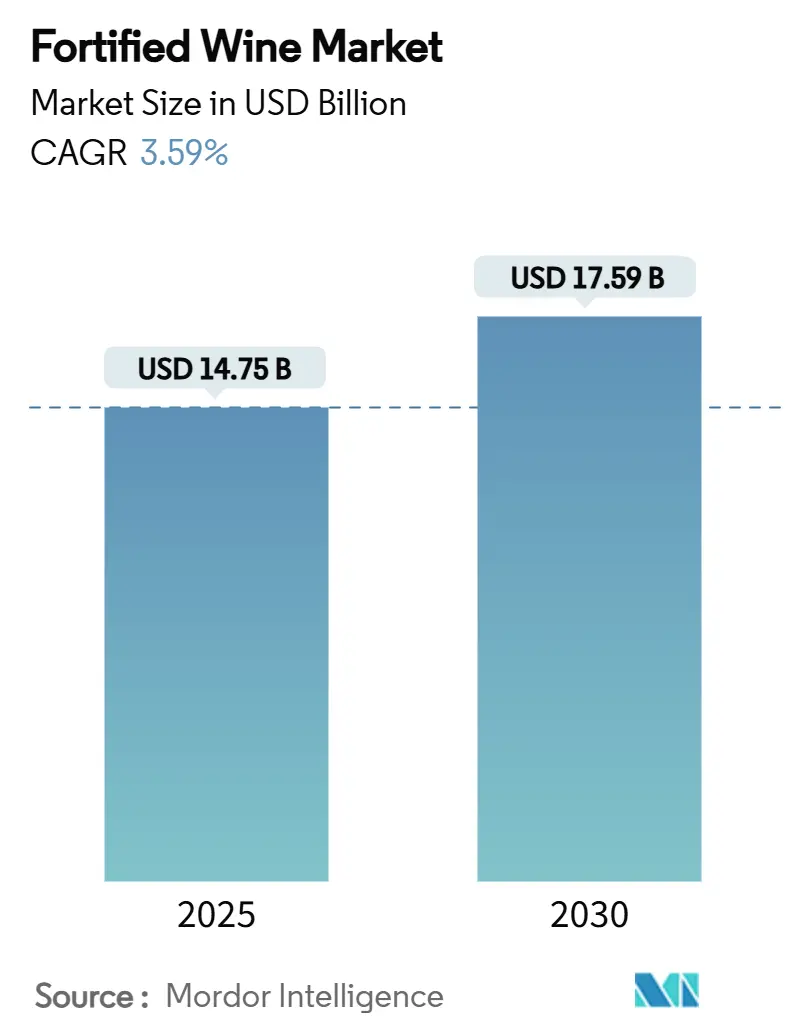

| حجم السوق (2025) | 14.75 مليار دولار أمريكي |

| حجم السوق (2030) | 17.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.59% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق النبيذ المُحصن من قبل Mordor Intelligence

يُقدر حجم سوق النبيذ المُحصن بـ 14.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 17.59 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي ثابت قدره 3.59% (CAGR) خلال هذه الفترة. إن الطلب المتزايد على النبيذ المُحصن المتميز يؤدي إلى رفع متوسط الأسعار، حتى مع تغير عادات الشرب التقليدية. يساعد هذا الاتجاه المنتجين على إدارة انخفاض أحجام المبيعات في الأسواق القديمة والأكثر رسوخاً. تظل أوروبا أكبر سوق للنبيذ المُحصن، بفضل روابطها الثقافية القوية وألفة المستهلكين مع هذه المنتجات. في الوقت نفسه، تشهد منطقة آسيا والمحيط الهادئ نمواً سريعاً بسبب التحضر وارتفاع الدخول والتأثير المتزايد لأنماط الحياة الغربية. تساعد الابتكارات مثل وصفات الكوكتيلات الإبداعية وإنتاج النبيذ الصديق للبيئة والتسويق الرقمي في خلق فرص جديدة للاستهلاك وجعل العلامات التجارية أكثر جاذبية للمستهلكين. السوق مجزأ، مما يعني أن هناك إمكانات كبيرة للشركات للاندماج أو الاستحواذ على أخرى. يستخدم المنتجون الرائدون من دول مثل البرتغال وإسبانيا وإيطاليا تقاليدهم العريقة وملكية الكروم وشبكات التوزيع العالمية الواسعة للحفاظ على ميزتهم التنافسية وتنمية حضورهم في السوق.

النقاط الرئيسية للتقرير

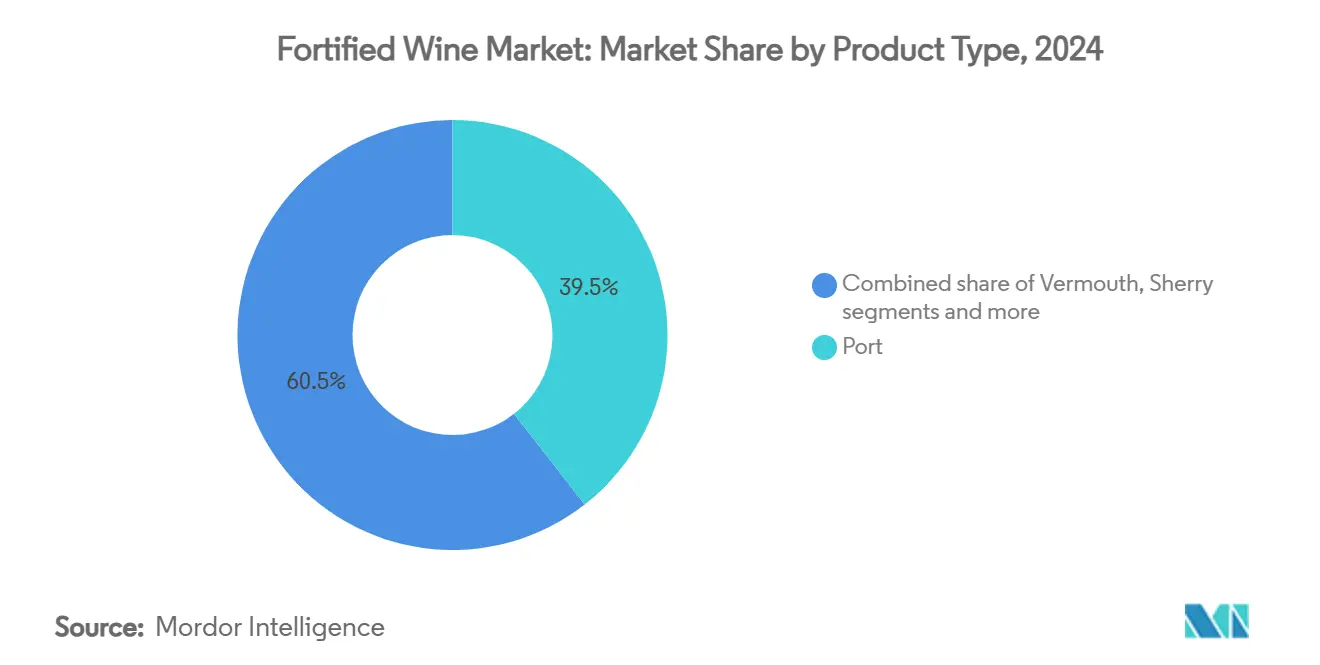

- حسب نوع المنتج، استحوذ البورت على 39.45% من حصة سوق النبيذ المُحصن في عام 2024؛ من المتوقع أن يتقدم الفيرموث بمعدل نمو سنوي مركب قدره 4.29% حتى عام 2030.

- حسب الفئة، استحوذت الشريحة الشاملة على 58.53% من الإيرادات في عام 2024، بينما تسير الشريحة المتميزة نحو معدل نمو سنوي مركب قدره 4.52% حتى عام 2030.

- حسب المستخدم النهائي، شكلت النساء 57.45% من الاستهلاك في عام 2024، بينما تُعد شريحة الرجال الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.86% حتى عام 2030.

- حسب قناة التوزيع، استحوذت التجارة غير المباشرة على 56.25% من المبيعات في عام 2024؛ التجارة المباشرة تتعافى بأسرع معدل نمو سنوي مركب قدره 3.86% بين عامي 2025 و2030.

- حسب الجغرافيا، احتفظت أوروبا بـ 57.64% من الحصة الإقليمية في عام 2024؛ آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 5.21% لفترة التوقعات.

اتجاهات ورؤى سوق النبيذ المُحصن العالمي

جدول تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقدم التكنولوجي في مجال الإنتاج | +0.8% | عالمي، مع التبني المبكر في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| الارتفاع في الطلب على النبيذ المتميز | +1.2% | أوروبا، أمريكا الشمالية، المراكز الحضرية في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| تمايز المنتج من ناحية المواد الخام | +0.6% | أوروبا، مناطق النبيذ في أمريكا الجنوبية | متوسط الأجل (2-4 سنوات) |

| الطلب القوي خلال المواسم الاحتفالية والمناسبات الاجتماعية | +0.7% | عالمي، مع أقصى تأثير في أوروبا وأمريكا الشمالية | قصير الأجل (≤ 2 سنوات) |

| الاستخدام المتزايد في تحضير المشروبات المختلطة والكوكتيلات | +0.9% | أمريكا الشمالية، أوروبا، الأسواق الحضرية في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الاهتمام المتزايد بالمشروبات قليلة الكحول والمشروبات الهاضمة | +0.5% | أوروبا، الشرائح الواعية صحياً في أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على النبيذ المتميز

يشهد سوق النبيذ المُحصن العالمي نمواً كبيراً، مدفوعاً بالطلب المتزايد على المنتجات المتميزة. يُظهر المستهلكون، وخاصة الأجيال الشابة، تفضيلاً للنبيذ الذي يُؤكد على الجودة وشفافية المنشأ والممارسات المستدامة. على سبيل المثال، حولت شركة Constellation Brands تركيزها إلى النبيذ المتميز الذي يتراوح سعره بين 30-80 دولار أمريكي من خلال بيع علاماتها التجارية للسوق الشامل. تساعد اللوائح الجديدة للاتحاد الأوروبي اعتباراً من عام 2024، التي تتطلب الكشف عن المكونات والمعلومات الغذائية القائم على رمز الاستجابة السريعة، في بناء الثقة وتعزيز قابلية تتبع المنتج [1]المصدر: الاتحاد الأوروبي، وسم الأغذية في الاتحاد الأوروبي - يمكن للمستهلكين أن يضلوا في متاهة التسميات،

eca.europa.eu. تُبرز الابتكارات الحديثة في السوق هذا الاتجاه، مثل إطلاق تايلور لمجموعة Historical Collection Reserve Tawny المحدودة الإصدار في عام 2024، ونبيذ Sandeman's Apitiv White Port المعتمد عضوياً. تعكس هذه المنتجات الاهتمام المتزايد بالنبيذ المُحصن الغني بالتراث والصديق للبيئة. وفقاً لمنظمة الكرم والنبيذ الدولية (OIV)، تُقدر قيمة صادرات النبيذ العالمية في عام 2024 بـ 35.9 مليار يورو، مدفوعة إلى حد كبير بالطلب على النبيذ المتميز في مناطق مثل أوروبا وأمريكا الشمالية [2]المصدر: منظمة الكرم والنبيذ، حالة قطاع الكرم والنبيذ العالمي في عام 2024،

oiv.int.

الطلب القوي خلال المواسم الاحتفالية والمناسبات الاجتماعية

تشهد مبيعات النبيذ المُحصن ارتفاعاً كبيراً خلال المواسم الاحتفالية والمناسبات الاجتماعية، حيث تشجع هذه المناسبات على استهلاك أعلى في الأسواق الرئيسية. في أوروبا وأمريكا الشمالية، تدفع الأعياد مثل عيد الميلاد ورأس السنة الجديدة الطلب باستمرار، بينما في الصين، تؤدي احتفالات السنة القمرية الجديدة إلى زيادة ملحوظة في المشتريات. وبالمثل، تساهم حفلات الزفاف والاحتفالات الأخرى في جنوب آسيا في الارتفاعات الموسمية للطلب. إن تعافي قطاع الضيافة بعد الجائحة عزز هذا الاتجاه أكثر، حيث يسعى المستهلكون بشكل متزايد إلى تجارب طعام متميزة وفريدة. لتلبية هذا الاهتمام المتنامي، قدمت العديد من العلامات التجارية عروضاً خاصة ومنتجات محدودة الإصدار. على سبيل المثال، في ديسمبر 2024، أطلقت González Byass مجموعة هدايا العطلات التي تضم نبيذ Nectar Pedro Ximénez وAlfonso Oloroso sherries، لتلبية احتياجات مشتري المناسبات الاحتفالية. أصدرت Symington Family Estates إصداراً محدوداً بطابع الأبراج من Graham's Six Grapes Reserve Port للسنة القمرية الجديدة 2025، مستأنسة بالتقاليد والأهمية الثقافية.

الاستخدام المتزايد في تحضير المشروبات المختلطة والكوكتيلات

إن استخدام النبيذ المُحصن في الكوكتيلات وتحضير المشروبات المختلطة ينمو بسرعة، خاصة بين المستهلكين الشباب الذين يسكنون المدن والمتحمسين لاستكشاف خيارات شرب جديدة وإبداعية. الكوكتيلات الكلاسيكية مثل Sherry Cobbler تعود بقوة، بينما تصبح المشروبات المبتكرة مثل Port Highballs مفضلة في كل من البارات الراقية والصالات العادية. أصبح الفيرموث على وجه الخصوص مكوناً بارزاً بفضل نكهاته النباتية المعقدة وتنوعه، مما يجعله خياراً شائعاً لصنع كوكتيلات فريدة حول العالم. وجد استطلاع أجرته Drinks International عام 2024 أن تقريباً جميع (99%) البارات المستطلعة تضمنت علامة تجارية واحدة على الأقل من الفيرموث في عروض الكوكتيل الخاصة بها [3]المصدر: Drinks International، تقرير العلامات التجارية 2024: الفيرموث،

drinksint.com. يستخدم خبراء البار بشكل متزايد النبيذ المُحصن لإنشاء مشروبات قليلة الكحول ولذيذة تلبي الأذواق المتطورة للمستهلكين المعاصرين. لدعم هذا الاتجاه، كثفت المنظمات الصناعية والمجموعات التجارية من تقديم ورش العمل وبرامج الاعتماد.

الاهتمام المتزايد بالمشروبات قليلة الكحول والمشروبات الهاضمة

أصبح النبيذ المُحصن يحظى بشعبية متزايدة بين المستهلكين الواعين صحياً وأولئك الذين يسعون للاعتدال في عادات الشرب. هذه الأنواع من النبيذ، مثل الشيري الجاف والبورت شبه الحلو والمقبلات القائمة على الفيرموث، جذابة بسبب محتواها المنخفض من الكحول وملاءمتها للاستهلاك الواعي. يبتكر المنتجون باستخدام تقنيات صناعة النبيذ المتقدمة، مثل سلالات الخميرة المتخصصة، لإنشاء نبيذ مُحصن قليل الكحول دون التضحية بالطعم أو الرائحة. بالإضافة إلى ذلك، تدعم التغييرات التنظيمية هذا الاتجاه. في الولايات المتحدة، تهدف قاعدة وسم "حقائق الكحول" المقترحة من قبل إدارة الغذاء والدواء ومكتب ضرائب التجارة والكحول والتبغ إلى توفير معلومات غذائية واضحة على العبوات، مما يساعد المستهلكين على اتخاذ قرارات مدروسة، وفقاً للسجل الفيدرالي[4]المصدر: السجل الفيدرالي، بيانات حقائق الكحول في وسم النبيذ والمشروبات المقطرة والشعيرية،

federalregister.gov. هذه التطورات لا تجذب جماهير جديدة فحسب، بل تعيد تعريف دور النبيذ المُحصن أيضاً، مما يجعله خياراً متنوعاً للمقبلات قبل الوجبات والمشروبات الهاضمة بعد الوجبات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اللوائح الحكومية الصارمة | -0.4% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| ميل المستهلكين المتزايد نحو المشروبات الكحولية الأخرى | -0.6% | أمريكا الشمالية، أوروبا، أستراليا | متوسط الأجل (2-4 سنوات) |

| مدة صلاحية قصيرة بعد الفتح | -0.3% | عالمي، يؤثر بشكل خاص على قنوات التجارة غير المباشرة | قصير الأجل (≤ 2 سنوات) |

| وعي وتثقيف المستهلك المحدود | -0.5% | آسيا والمحيط الهادئ، الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الحكومية الصارمة

تخلق اللوائح الحكومية الصارمة عقبات كبيرة لسوق النبيذ المُحصن، خاصة للمنتجين الصغار ومتوسطي الحجم. تفرض السلطات التنظيمية في الأسواق الرئيسية تدابير امتثال أكثر صرامة، مثل قيود حجم الحاويات ومتطلبات الكشف عن مسببات الحساسية الجديدة، كما هو موضح من قبل مكتب ضرائب الكحول والتبغ والتجارة. في الولايات المتحدة، أضاف قانون زجاجات كاليفورنيا المحدث تحديات إضافية من خلال إدخال رسوم قيمة إعادة تدوير الحاويات (CRV) ومتطلبات وسم محددة. هذه التغييرات تؤثر بشدة على مصانع النبيذ البوتيك ومنتجي النبيذ المُحصن الحرفيين. إن المطالب المتزايدة بالامتثال ترفع تكاليف الإنتاج والتعبئة بينما تعقد عمليات التوزيع. هذا يمكن أن يحد من الوصول إلى السوق ويقلل من تنوع المنتجات، خاصة للمنتجين المتخصصين المركزين على التصدير، مما يجعل من الصعب عليهم المنافسة في بيئة سوق صعبة بالفعل.

ميل المستهلكين المتزايد نحو المشروبات الكحولية الأخرى

مع تزايد تفضيلات المستهلكين نحو المشروبات البديلة، يواجه سوق النبيذ المُحصن تحديات متزايدة، خاصة مع الشاربين الشباب في السن القانونية. العديد من المستهلكين الشباب ينظرون إلى النبيذ المُحصن على أنه قديم أو محجوز للمناسبات الرسمية، مما يقلل من جاذبيته اليومية. استجابة لذلك، يعمل المنتجون بنشاط على تحديث عروضهم. إنهم يعيدون تسمية العلامات التجارية ويعتمدون تعبئة أنيقة وحديثة ويقدمون تنسيقات مريحة مثل زجاجات الحصة الواحدة والمقبلات المعلبة. على سبيل المثال، تستخدم بعض العلامات التجارية تصاميم جريئة وتعبئة مدمجة لجذب جيل الألفية الحضري، بينما تقوم أخرى بصنع كوكتيلات النبيذ المُحصن الجاهزة للشرب المصممة خصيصاً للمناسبات الاجتماعية العادية. تهدف هذه الجهود إلى إعادة تموضع النبيذ المُحصن كخيارات متنوعة وجذابة لمجموعة أوسع من المناسبات، مما يسد الفجوة بين التقاليد ومطالب المستهلكين المعاصرين.

تحليل القطاعات

حسب نوع المنتج: البورت يقود الجاذبية التراثية

يبقى البورت النوع الرائد من المنتجات في عام 2024، والذي يمثل 39.45% من القيمة الإجمالية للسوق. تُعزى هذه الهيمنة إلى حد كبير إلى نظام تسمية المنشأ المحمي في البرتغال، والذي يضمن الجودة المتسقة ويعزز ثقة المستهلك. لقد دعمت العلاقات التجارية القوية مع المملكة المتحدة تاريخياً طلباً ثابتاً. البورت متاح على نطاق واسع في كل من قنوات التجزئة (التجارة غير المباشرة) والضيافة (التجارة المباشرة)، مما يجعله في متناول جمهور واسع. لجذب المستهلكين المتميزين، يركز المنتجون على عروض مثل تعبئة الكروم الفردية والتعبيرات المؤرخة بالعمر، والتي تؤكد على تراث وحرفية منتجاتهم.

في الوقت نفسه، يبرز الفيرموث كالقطاع الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 4.29% حتى عام 2030. هذا النمو مدفوع بدور الفيرموث المحوري في ثقافة الكوكتيل الحديثة، خاصة في المدن الكبرى مثل طوكيو ونيويورك ولندن، حيث أصبح مكوناً أساسياً في البارات الراقية. يبتكر المنتجون من خلال دمج النباتات المحلية لإنشاء منتجات مدفوعة بالتيروار، والتي تكتسب شعبية في أماكن التجارة المباشرة المتميزة. تجرب صناعة النبيذ المُحصن أساليب مختلطة تجمع عناصر من المقبلات والمشروبات الهاضمة ومكونات الكوكتيل، مما يوسع جاذبيتها أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: القطاع المتميز يقود نمو القيمة

في عام 2024، أصبح القطاع الشامل الفئة الرائدة في سوق النبيذ المُحصن، بمعدل نمو قدره 58.53%. هذا النمو مدفوع أساساً بالطلب المتزايد من المستهلكين الواعين بالتكلفة الذين يبحثون عن خيارات نبيذ ميسورة التكلفة، خاصة في البلدان النامية. تستفيد الشركات في قطاع السوق الشامل من هذا الاتجاه من خلال تقديم صفقات جذابة مثل العبوات المتعددة والخصومات في المتاجر وضمان توفر منتجاتها على نطاق واسع في السوبر ماركت. رغم أن هذه الأنواع من النبيذ قد لا تحتوي على نفس مستوى الحرفية أو السرد مثل النبيذ المتميز، إلا أنها ضرورية لتوسيع السوق وتقديم المستهلكين الجدد للنبيذ المُحصن.

من ناحية أخرى، من المتوقع أن تنمو الأنواع المتميزة بمعدل نمو سنوي مركب ثابت قدره 4.52% حتى عام 2030. هذا النمو يعكس الطلب القوي على النبيذ عالي الجودة في المناطق الحضرية الثرية عبر آسيا وأمريكا الشمالية. يركز المستهلكون في هذا القطاع بشكل متزايد على عوامل مثل الجودة والمنشأ والاستدامة. يفضلون الأنواع المؤرخة بالقدم أو المنتهية في البراميل أو التي تحتوي على خصائص فريدة. لتلبية هذه التفضيلات، يؤكد المنتجون على ميزات مثل الشهادات العضوية وعلامات محددة لكروم بعينها والتعبئة الصديقة للبيئة. تساعد الأدوات الرقمية مثل تذوق النبيذ الافتراضي ورموز الاستجابة السريعة لتتبع المنتج العلامات التجارية في بناء الثقة والولاء بين المستهلكين.

حسب المستخدم النهائي: النساء يقدن الاستهلاك الحالي

في عام 2024، شكلت المستهلكات الإناث 57.45% من استهلاك النبيذ المُحصن، أساساً بسبب شعبية الخيارات الحلوة مثل البورت والشيري خلال المناسبات الاجتماعية وكمرافق للحلويات. لتلبية هذا التفضيل، قدمت العلامات التجارية أحجام زجاجات أصغر وأبرزت ملامح نكهة مقبولة تتماشى جيداً مع الأطعمة المختلفة. من ناحية أخرى، ينمو الاستهلاك الذكوري بمعدل أسرع، مدفوعاً بالاهتمام المتزايد بتحضير المشروبات المختلطة والمتغيرات المتميزة عالية الكحولة. لقد دعمت الحملات التعليمية الهادفة إلى تبسيط الفئة وجعلها أكثر جاذبية هذا النمو أكثر، حيث من المتوقع أن يتوسع سوق المستهلكين الذكور بمعدل نمو سنوي مركب قدره 4.86% حتى عام 2030.

تكشف الاتجاهات الجيلية أن الرجال الأصغر سناً يكتشفون النبيذ المُحصن من خلال دمجه في ثقافة الكوكتيل، بينما تنجذب النساء في الأعمار 30-50 نحو الخيارات التي تؤكد على المصدر ومحتوى السكر المنخفض. تطورت استراتيجيات التسويق للتركيز على الشمولية، متجاوزة الصور النمطية الجنسانية القديمة. بدلاً من ذلك، تسلط العلامات التجارية الآن الضوء على التراث وتنوع الاستخدامات واستدامة منتجاتها.

حسب قناة التوزيع: هيمنة التجارة غير المباشرة مع تعافي التجارة المباشرة

في عام 2024، قادت قنوات التجارة غير المباشرة مبيعات النبيذ المُحصن، مساهمة بـ 56.25% من إجمالي حصة السوق. هذه الهيمنة ترجع إلى حد كبير إلى استمرار عادات الاستهلاك المنزلي التي تأسست خلال فترات الإغلاق. زاد تجار التجزئة، بما في ذلك تجار النبيذ المتخصصون والسلاسل الوطنية، من تركيزهم على منتجات النبيذ المُحصن من خلال تخصيص مساحة أكبر على الرفوف وتوفير مواد تعليمية لمساعدة المستهلكين على اتخاذ خيارات مدروسة. لعبت التجارة الإلكترونية أيضاً دوراً مهماً في هذا النمو، من خلال توفير الراحة ومجموعة أوسع من المنتجات. هذا سمح للمنتجين الأصغر بالوصول إلى الجماهير المتخصصة مباشرة، مما زاد من تنويع السوق أكثر.

تشهد قنوات التجارة المباشرة، مثل البارات والمطاعم، تعافياً مستمراً، مع معدل نمو متوقع قدره 3.86% CAGR. إحياء تجربة الطعام التجريبية وعودة السياحة هما المحركان الأساسيان لهذا النمو. يقدم أخصائيو النبيذ تجارب تذوق منسقة، مثل رحلات تضم البورت الذهبي المعتق والأمونتيلادو والفيرموث الحرفي، والتي تشجع المستهلكين على استكشاف الفئة. بالإضافة إلى ذلك، تدمج البارات المركزة على الكوكتيلات النبيذ المُحصن في مشروبات منخفضة الكحول بالحجم (ABV)، تلبي الاتجاه المتنامي للشرب الواعي. يتعاون المنتجون بنشاط مع أكاديميات تحضير المشروبات المختلطة لتوفير التدريب والموارد، مضمنين أن النبيذ المُحصن يكتسب أهمية في القوائم ويُروج له بفعالية من قبل موظفين مطلعين.

التحليل الجغرافي

استحوذت أوروبا على 57.64% من قيمة سوق النبيذ المُحصن في عام 2024، مدفوعة بالوجود القوي لأنظمة تسمية المنشأ المحمي (PDO) في دول مثل البرتغال وإسبانيا وإيطاليا. هذه الأنظمة تضمن أصالة المنتج وتساعد في الحفاظ على نقاط أسعار متميزة. يركز المنتجون في المنطقة بشكل متزايد على الاستدامة من خلال تحويل الكروم إلى ممارسات عضوية واعتماد تقنيات فعالة في استهلاك الطاقة في أقبيةهم للامتثال للوائح البيئية الأكثر صرامة في الاتحاد الأوروبي. بينما شهد استهلاك النبيذ المنزلي في دول مثل ألمانيا وفرنسا انخفاضات طفيفة، تواصل المنطقة الاستفادة من مبيعات عالية الهامش من خلال متاجر المعفاة من الضرائب ومؤسسات الطعام الراقي، مدعومة بتدفق سياح مستمر.

تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق النبيذ المُحصن، مع معدل نمو سنوي مركب متوقع قدره 5.21% حتى عام 2030. في الصين، يُظهر السوق اتجاهاً مزدوجاً: الواردات عالية الجودة تزدهر في المدن من الدرجة الأولى، بينما تهيمن الحساسية للسعر في المقاطعات المدفوعة بالكمية. يواصل المستهلكون اليابانيون، المعروفون بتقديرهم للأصالة والتقاليد، دعم الواردات المستقرة من الشيري والبورت. تشهد الأسواق الناشئة مثل الهند وكوريا الجنوبية وتايلاند نمواً سريعاً، مدفوعة بارتفاع الدخول المتاحة والشعبية المتزايدة لعادات الطعام الغربية.

في أمريكا الشمالية، يواجه سوق النبيذ المُحصن تحديات مع انخفاض الكميات لكنه يُظهر مرونة في القطاع المتميز. تبقى الولايات المتحدة سوقاً مهماً يسلط الضوء على فرص التعافي من خلال استراتيجيات متميزة موجهة. التغييرات التنظيمية الأخيرة في أونتاريو، كندا، التي تسمح ببيع النبيذ في متاجر البقالة، وسعت الوصول للتجزئة وخلقت فرصاً جديدة للنبيذ المُحصن المستورد. في الوقت نفسه، زادت ثقافة الكوكتيل الحرفي المتنامية في مدن مثل نيويورك وشيكاغو ولوس أنجلوس من وعي المستهلكين، حيث يُعرض النبيذ المُحصن مثل البورت والشيري في كوكتيلات مبتكرة ورحلات تذوق.

المشهد التنافسي

سوق النبيذ المُحصن مجزأ للغاية. يهيمن المنتجون الرائدون من البرتغال وإسبانيا وإيطاليا على السوق من خلال الاستفادة من تراثهم الغني وممتلكاتهم الواسعة وشبكات التوزيع العالمية القوية. تعتمد شركات مثل Symington Family Estates تقنيات حديثة، مثل أنظمة lagar المتقدمة، وتركز على تحويلات الكروم العضوية لتلبية الطلب المتزايد على المنتجات المستدامة. في الوقت نفسه، تعمل شركات المشروبات الروحية الدولية على تبسيط محافظها، حيث تتخلص شركات مثل Pernod Ricard وConstellation Brands من منتجات النبيذ منخفضة الهامش للتركيز على العروض المتميزة.

الابتكار محرك أساسي للمنافسة في سوق النبيذ المُحصن، يشمل كلاً من تطوير المنتجات وعمليات الإنتاج. على سبيل المثال، تُستخدم التقنيات الجديدة مثل استخلاص المجال الكهربائي النبضي (PEF) لتعزيز تطوير اللون والتانين، مما يقلل من وقت الإنتاج للنبيذ بأسلوب الياقوت. يميز المنتجون الأصغر أنفسهم من خلال ترميم البراميل التقليدية وتقديم إصدارات محدودة البراميل، والتي تجذب الجامعين والخبراء. تكتسب نوادي الاشتراك المباشر للمستهلك زخماً، موفرة تدفقات إيرادات مستقرة وبيانات مستهلك قيمة. تساعد التعاونات مع أخصائيي تحضير المشروبات المختلطة والطهاة أيضاً العلامات التجارية في خلق تجارب فريدة، مما يجعل منتجاتها بارزة في بيئة تجزئة مزدحمة.

تركز عمليات الاندماج والاستحواذ بشكل متزايد على توسيع النطاق الجغرافي وتحسين قنوات التوزيع. تسعى الشركات بنشاط إلى العلامات التجارية الراسخة ذات أوراق اعتماد تسمية المنشأ المحمي (PDO) القوية والوصول الراسخ للسوق في مناطق مثل آسيا. تبرز الشراكات مع شركات التكنولوجيا كاتجاه جديد، حيث يُستخدم تتبع البلوك تشين والتعبئة الذكية لتعزيز الأصالة وإشراك المستهلكين بفعالية أكبر. هذه الاستراتيجيات تساعد العلامات التجارية في بناء الثقة والحفاظ على ميزة تنافسية في المشهد السوقي المتطور.

قادة صناعة النبيذ المُحصن

Symington Family Estates Vinhos S.A.

Caffo Group

Kopke Group Fine Wines, SA

E. & J. Gallo Winery

Bacardi Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Tri-Vin Imports علامة XXL، نبيذ مُحصن عالي الكحول بنكهة الفواكه مستوحى من الموسكاتو، موضع ليجذب المستهلكين الأصغر سناً وأقل تقليدية. أُنتج في البداية في مولدوفا قبل التحول إلى كاليفورنيا وفرنسا بسبب قضايا التعريفة، قدم XXL نسبة كحولية 16-21% وأتى بخمس نكهات فواكه مميزة.

- أغسطس 2024: استحوذت Waud Wines، شركة مقرها المملكة المتحدة، على Handford Wines لتعزيز بصمتها في التجزئة في لندن وتوسيع محفظة النبيذ المُحصن. هذا الاستحواذ يسمح لـ Waud Wines بالاستفادة من قاعدة عملاء Handford Wines الراسخة والاستفادة من سمعتها في السوق.

- فبراير 2024: قدمت Sokol Blosser Winery، الواقعة في الولايات المتحدة، مجموعتها الأولى من النبيذ المُحصن. تم تنفيذ الإطلاق استراتيجياً من خلال قنوات المبيعات المباشرة عبر الإنترنت للمستهلك، مما سمح للمصنع بالوصول إلى عملائها مباشرة وتقديم إضافة فريدة لمحفظة منتجاتها.

نطاق تقرير سوق النبيذ المُحصن العالمي

النبيذ المُحصن هو نوع من النبيذ يحتوي على مشروبات مقطرة ومحتوى كحولي أعلى من النبيذ العادي.

يُقسم سوق النبيذ المُحصن حسب نوع المنتج والتوزيع والجغرافيا. حسب نوع المنتج، يُقسم السوق إلى نبيذ البورت والفيرموث والشيري وأنواع منتجات أخرى. حسب قناة التوزيع، يُقسم السوق إلى التجارة المباشرة وغير المباشرة. التجارة غير المباشرة مقسمة فرعياً إلى السوبر ماركت والهايبر ماركت والمتاجر المتخصصة وقنوات أخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، يقدم التقرير أحجام السوق والتوقعات بالقيمة (دولار أمريكي).

| البورت |

| الفيرموث |

| الشيري |

| أخرى |

| شامل |

| متميز |

| رجال |

| نساء |

| تجارة مباشرة | |

| تجارة غير مباشرة | متاجر متخصصة/مسكرات |

| قنوات تجارة غير مباشرة أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| النرويج | |

| روسيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| فيتنام | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البورت | |

| الفيرموث | ||

| الشيري | ||

| أخرى | ||

| حسب الفئة | شامل | |

| متميز | ||

| حسب المستخدم النهائي | رجال | |

| نساء | ||

| حسب قناة التوزيع | تجارة مباشرة | |

| تجارة غير مباشرة | متاجر متخصصة/مسكرات | |

| قنوات تجارة غير مباشرة أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| النرويج | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| فيتنام | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق النبيذ المُحصن؟

يُقدر سوق النبيذ المُحصن بـ 14.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.59 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يحتل أكبر حصة في سوق النبيذ المُحصن؟

يقود البورت بحصة 39.45% في عام 2024، مدعوماً بوضع تسمية المنشأ المحمي والاعتراف العالمي القوي.

لماذا تُعد آسيا والمحيط الهادئ أسرع المناطق نمواً؟

التحضر ونمو الدخل واعتماد أسلوب الحياة الغربي يدفعان معدل نمو سنوي مركب قدره 5.21% في آسيا والمحيط الهادئ حتى عام 2030، خاصة في الصين واليابان والهند وكوريا الجنوبية.

كيف تؤثر ثقافة تحضير المشروبات المختلطة على طلب النبيذ المُحصن؟

ثقافة الكوكتيل تعزز استخدام الفيرموث والشيري في البارات الحضرية، وتقدم النبيذ المُحصن للمستهلكين الأصغر سناً وتوسع مناسبات الاستهلاك.

آخر تحديث للصفحة في: