حجم وحصة سوق ألواح الحبوب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

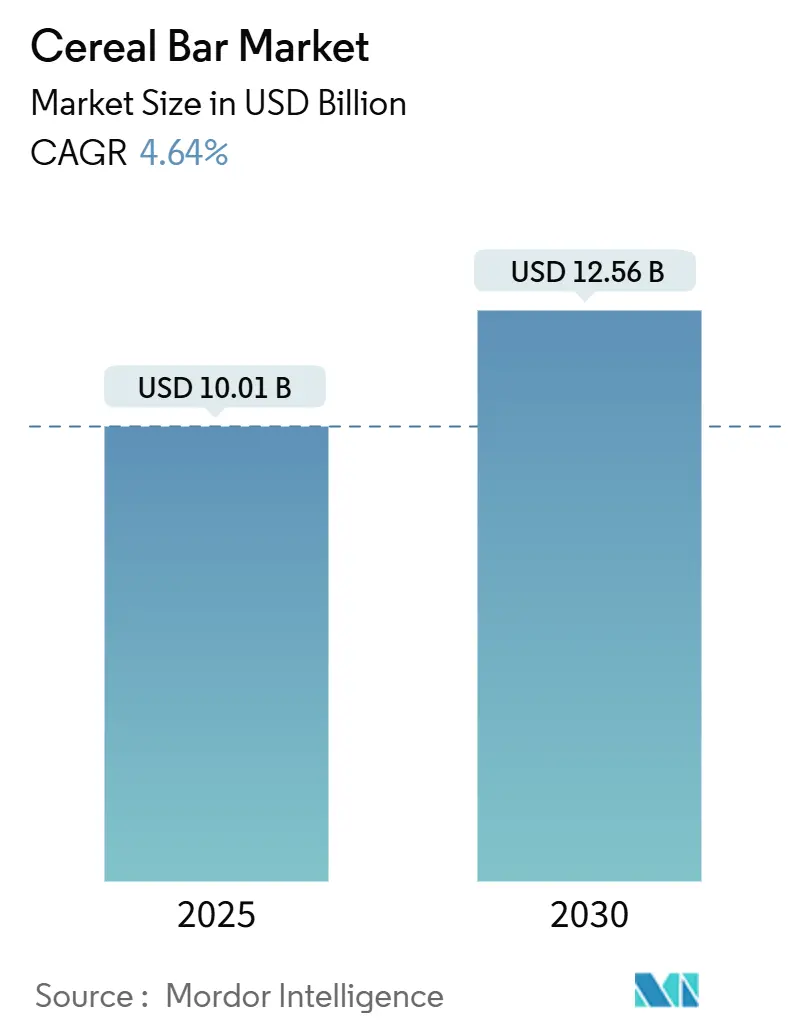

| حجم السوق (2025) | 10.01 مليار دولار أمريكي |

| حجم السوق (2030) | 12.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.64% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ألواح الحبوب من قبل Mordor Intelligence

من المتوقع أن ينمو سوق ألواح الحبوب من 10.01 مليار دولار أمريكي في عام 2025 إلى 12.56 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.64%. التحولات الكبيرة في تفضيلات المستهلكين والابتكارات في المنتجات تعيد تشكيل المشهد التنافسي. تنمو منطقة آسيا والمحيط الهادئ بسرعة، متفوقة على السوق الأمريكية الشمالية الأكثر نضجاً، والتي تواجه منافسة متزايدة من اللاعبين الناشئين. المنتجات الموجهة للصحة تحتل مركز الصدارة في تطور السوق. البدائل العضوية، رغم أنها تشكل جزءاً صغيراً فقط من المبيعات الحالية، تشهد نمواً قوياً. هذا الارتفاع في الوعي الصحي يدفع اللاعبين الرئيسيين، مثل General Mills، إلى إعادة صياغة منتجاتهم، وإدخال خيارات معززة بالبروتين لتلبية احتياجات عشاق اللياقة البدنية. ومع ذلك، تواجه الصناعة عقبات: لوائح تقليل السكر المتشددة تطرح تحديات الامتثال، وتقلبات أسعار المواد الخام، خاصة للمكسرات والبذور، تضغط على هوامش الربح للمنتجات المميزة. في غضون ذلك، يتغير مشهد التوزيع، حيث تتوسع قنوات البيع بالتجزئة عبر الإنترنت بسرعة، متفوقة على النمو الإجمالي للسوق وتجبر اللاعبين التقليديين على إعادة التفكير في استراتيجياتهم السوقية.

النقاط الرئيسية للتقرير

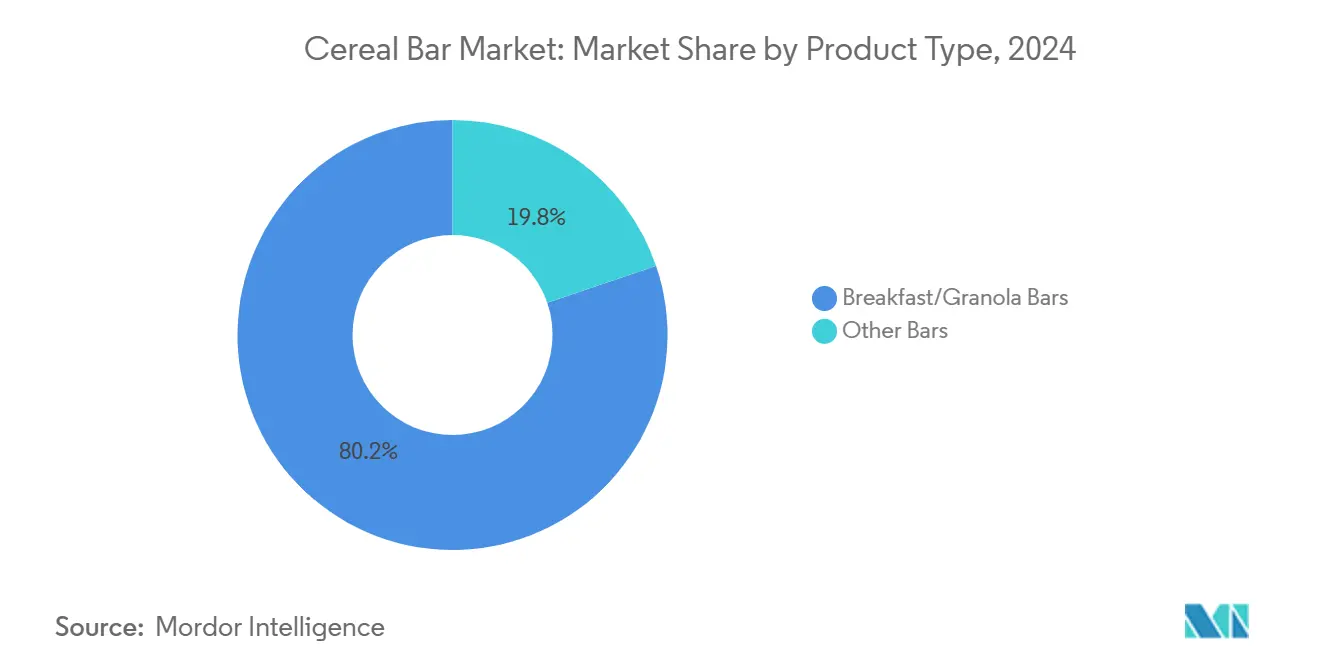

- حسب نوع المنتج، استحوذت ألواح الإفطار/الغرانولا على 80.21% من حصة سوق ألواح الحبوب في عام 2024؛ "الألواح الأخرى" المتخصصة قادت التوسع المستقبلي بمعدل نمو سنوي مركب قدره 6.11% حتى عام 2030.

- حسب الادعاء الوظيفي، هيمنت الأشكال التقليدية بحصة 86.67% في عام 2024، بينما من المتوقع أن تتوسع الألواح العضوية بمعدل نمو سنوي مركب قدره 9.20%.

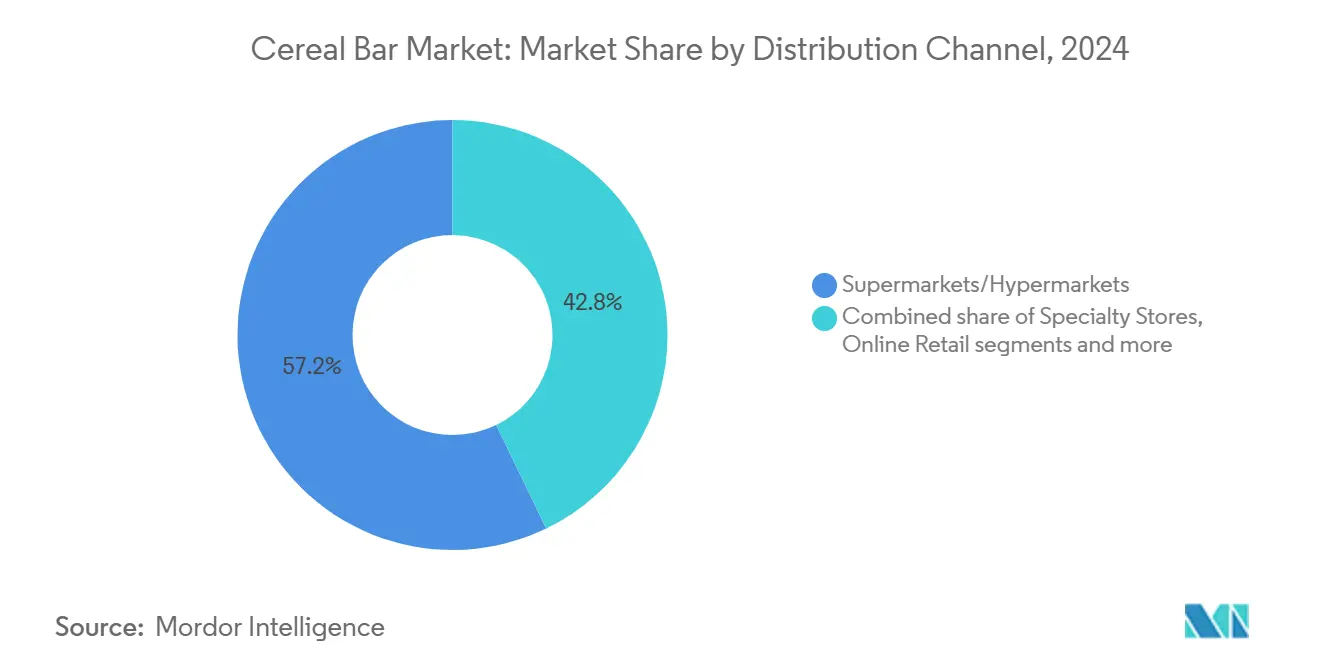

- حسب قناة التوزيع، سيطرت متاجر السوبر ماركت/الهايبر ماركت على 57.19% من الإيرادات في عام 2024، بينما البيع بالتجزئة عبر الإنترنت يتقدم بمعدل نمو سنوي مركب قدره 12.80% حتى عام 2030.

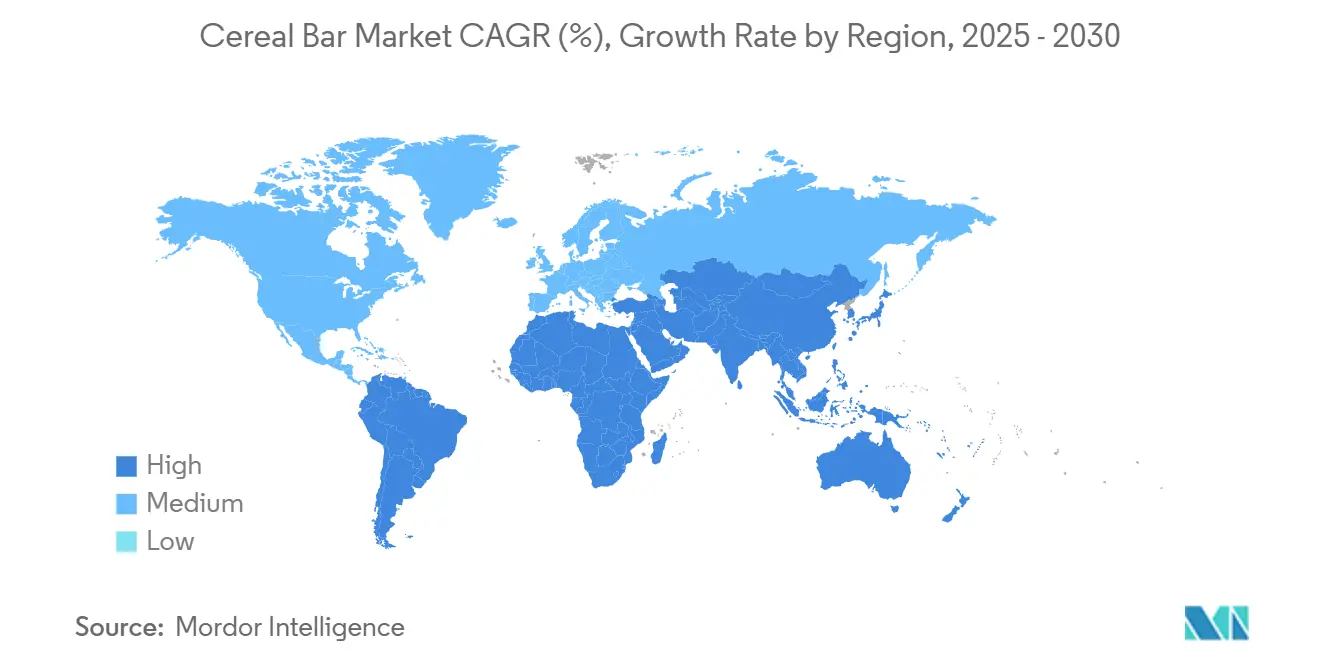

- حسب المنطقة، استحوذت أمريكا الشمالية على 36.11% من حصة سوق ألواح الحبوب في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.20% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لألواح الحبوب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع استهلاك ألواح الوجبات الخفيفة أثناء التنقل | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | قصير الأجل (≤2 سنة) |

| ارتفاع الوعي الصحي يعزز الطلب على ألواح الوجبات الخفيفة المغذية | +1.5% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الحضرية | متوسط الأجل (3-4 سنوات) |

| نمو اتجاهات اللياقة البدنية يغذي استهلاك ألواح الحبوب | +0.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ الحضرية | متوسط الأجل (3-4 سنوات) |

| ارتفاع الطلب على الألواح النظيفة والنباتية | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | طويل الأجل (≥5 سنوات) |

| ابتكار المنتجات وتنويع ملامح النكهات | +0.7% | عالمي، مع أعلى تأثير في الأسواق الناضجة | متوسط الأجل (3-4 سنوات) |

| تزايد شعبية الألواح الوظيفية والمدعمة | +1.0% | أمريكا الشمالية، أوروبا، مع انتشار في آسيا والمحيط الهادئ الحضرية | طويل الأجل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع استهلاك ألواح الوجبات الخفيفة أثناء التنقل

أنماط الحياة العصرية تدفع ألواح الحبوب لتصبح تغذية يومية أساسية بدلاً من أن تكون وجبات خفيفة عارضة. اتجاه "التحول للوجبات الخفيفة" يسرع من هذا التحول حيث يستبدل المهنيون في المناطق الحضرية وعشاق اللياقة البدنية بنشاط تحضير الوجبات التقليدية بخيارات التغذية المريحة. ينظر المستهلكون بشكل متزايد إلى ألواح الحبوب كبدائل وجبات وظيفية ومريحة تتماشى مع أهدافهم الصحية والعافية. وفقاً لتقرير IFIC للطعام والصحة لعام 2024، يتناول 74% من الأمريكيين وجبات خفيفة يومياً [1]المصدر: مجلس المعلومات الغذائية الدولي، "رؤى حلوة ومالحة - أغسطس 2024"، www.ific.org، وكثير منهم يسعون للحصول على وجبات خفيفة تقدم فوائد غذائية إضافية مثل البروتين والألياف، مما يجعل ألواح الحبوب خياراً شائعاً للوجبات الخفيفة الواعية صحياً. يعمل المصنعون بنشاط على تحسين منتجاتهم من خلال إعادة صياغتها لتحسين الكثافة الغذائية وتوفير فوائد وظيفية تلبي المطالب المتطورة للمستهلكين. هذا التحول يعيد تعريف المنافسة في السوق، حيث تركز الشركات على الابتكار الموجه صحياً بدلاً من التنافس فقط على الطعم أو السعر.

ارتفاع الوعي الصحي يعزز الطلب على ألواح الوجبات الخفيفة المغذية

تطور الوعي الصحي من اهتمام متخصص إلى أولوية رئيسية، مما أعاد تشكيل مسار النمو لسوق ألواح الحبوب. يكشف تقرير 2024 من مجلس المعلومات الغذائية الدولي أن 62% من المستهلكين، خاصة أولئك ذوي الدخل المرتفع، يعطون الآن الأولوية للصحة كمحرك رئيسي للشراء [2]المصدر: مجلس المعلومات الغذائية الدولي، "مسح IFIC للطعام والصحة 2024"، www.ific.org. هذا التحول يدفع الابتكار من مجرد ادعاءات صحية إلى تحسينات غذائية حقيقية. استجابة لذلك، يدمج المصنعون مكونات وظيفية مثل بذور الكتان والكينوا والبقوليات، مما يعزز الملامح الغذائية بينما يقلل محتوى السكر. بالإضافة إلى ذلك، تلبي العلامات التجارية المطالب المتطورة للمستهلكين من خلال إدخال منتجات مصممة لتلبية المتطلبات الغذائية المحددة، مثل التركيبات عالية البروتين أو قليلة السكر. على سبيل المثال، تقدم KIND ألواحاً معززة بالبروتين مع مؤشر جلايسيمي منخفض، تلبي احتياجات كل من المستهلكين الموجهين للياقة والأفراد الذين يتعاملون مع مرض السكري. هذا التطور المتمحور حول الصحة لا يمهد الطريق فقط للمواقع المميزة ولكن يرفع أيضاً التوقعات الأساسية للجودة الغذائية عبر جميع نقاط الأسعار.

نمو اتجاهات اللياقة البدنية يغذي استهلاك ألواح الحبوب

تطورت حركة اللياقة البدنية من الرياضيين المتخصصين لتشمل الساعين للعافية اليومية، مما خلق طلباً غير مسبوق على ألواح الحبوب الموجهة للأداء. تحولت تفضيلات المستهلكين من ادعاءات الطاقة العامة نحو فوائد وظيفية محددة. هذا الاتجاه يدفع تمييز المنتجات بناء على تركيبات متخصصة للتعافي والطاقة وبدائل الوجبات المصممة خصيصاً لأهداف لياقة محددة ومستويات نشاط. السوق يتجزأ إلى مجالات متخصصة بشكل متزايد، مع ابتكارات في تكنولوجيا المكونات تمكن المصنعين من توفير فوائد وظيفية مستهدفة مع الحفاظ على ملامح طعم جذابة. هذا التطور يمثل تحولاً جوهرياً من ألواح الحبوب كمصادر طاقة عامة إلى أدوات تغذية دقيقة، مما يخلق فرصاً للمواقع المميزة وولاء العلامة التجارية بين المستهلكين الواعين باللياقة.

ارتفاع الطلب على الألواح النظيفة والنباتية

تحولت حركة التسمية النظيفة من تفضيل متخصص إلى طلب رئيسي، مما أعاد تشكيل تطوير المنتجات في سوق ألواح الحبوب. مع دفع المستهلكين من أجل شفافية المكونات، استجابت الصناعة بإعادة صياغات واسعة النطاق. لا يتخلى المصنعون فقط عن المضافات والمواد الحافظة الاصطناعية ولكنهم يتبنون أيضاً المكونات النباتية المعروفة. على سبيل المثال، اكتسبت علامات تجارية مثل RXBAR شعبية من خلال إبراز قوائم مكوناتها البسيطة مباشرة على عبواتها، مما يجذب المستهلكين الواعين صحياً. هذا الاتجاه يتجاوز مجرد استبدال المكونات؛ إنه يستفيد من قضايا الاستدامة الأوسع، مع انجذاب المستهلكين نحو المنتجات التي تتناغم مع قيمهم البيئية. نتيجة لذلك، يتطور المشهد التنافسي: انتقلت التسميات النظيفة من كونها ميزة مميزة إلى توقع قياسي. هذا التحول يجبر العلامات التجارية الراسخة على إعادة تشكيل منتجاتها التقليدية، بينما يفتح الأبواب في نفس الوقت للشركات الناشئة المبتكرة التي تفخر بالتركيبات النظيفة طبيعياً. والجدير بالذكر أن القطاع النباتي يشهد نمواً، مدفوعاً بالاهتمامات الصحية والاستدامة من قاعدة مستهلكين أكثر تمييزاً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح تقليل السكر يعيق النمو | -0.7% | أمريكا الشمالية، أوروبا، مع انتشار في مناطق أخرى | متوسط الأجل (3-4 سنوات) |

| تقلبات أسعار المواد الخام للمكسرات والبذور | -0.5% | عالمي، مع أعلى تأثير على المنتجات المميزة | قصير الأجل (≤2 سنة) |

| الألواح المقلدة وغير المُصنفة تقيد النمو | -0.2% | الأسواق الناشئة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط الأجل (3-4 سنوات) |

| محدودية انتشار السوق في المناطق الريفية | -0.4% | المناطق النامية في آسيا والمحيط الهادئ وأمريكا الجنوبية وأفريقيا | طويل الأجل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام للمكسرات والبذور

يواجه مصنعو ألواح الحبوب ضغوطاً كبيرة على الهوامش وعقبات استراتيجية بسبب تقلبات الأسعار في المكونات الرئيسية، خاصة المكسرات والبذور. تنجم هذه التقلبات عن عوامل مختلفة: أثر تغير المناخ على عوائد المحاصيل، والاضطرابات الجيوسياسية التي تؤثر على سلاسل التوريد، والمنافسة المتزايدة على المواد الخام من قطاعات الأغذية الأخرى. المنتجات المميزة والعضوية، التي تعتمد بشدة على هذه المكونات لميزتها الغذائية، تشعر بوطأة هذا التأثير. استجابة لذلك، يتبنى المصنعون استراتيجيات متنوعة: بعضهم يتكامل عمودياً لتأمين إمدادهم، وآخرون يعيدون صياغة المنتجات لتقليل الاعتماد على هذه المكونات المتقلبة، وكثيرون يستكشفون طرق توريد مبتكرة، مثل إعادة تدوير المنتجات الثانوية للأغذية. المصنعون الأكبر، المجهزون بقدرات تحوط متقدمة وشبكة موردين واسعة، يحولون هذه التقلبات إلى ميزة استراتيجية. في المقابل، يواجه اللاعبون الأصغر ضغوطاً متزايدة على الهوامش. هذا السيناريو يدفع إلى إعادة تقييم جوهرية لتركيبات المنتجات، مع تركيز متزايد على مصادر البروتين البديلة والمكونات الجديدة التي تعد بفوائد غذائية مماثلة ولكن بثبات سعري معزز.

تشديد لوائح تقليل السكر يعيق النمو

عالمياً، يواجه مصنعو ألواح الحبوب تحديات متزايدة مع تكثيف الرقابة التنظيمية على محتوى السكر. في الولايات المتحدة، تتطلب اللوائح الفيدرالية الجديدة إدراج السكريات المضافة في ملصقات حقائق التغذية، مما يعزز الشفافية واليقظة الاستهلاكية. والجدير بالذكر أن 66% من المستهلكين يحدون الآن بوعي من تناولهم للسكر. هذا الاتجاه بارز بشكل خاص في قطاع الأغذية المدرسية. بدءاً من العام الدراسي 2025-26، ستفرض وزارة الزراعة الأمريكية حدوداً صارمة للسكر: 6 غرامات لكل أونصة جافة لحبوب الإفطار و12 غراماً لكل 6 أونصات لليوغورت [3]المصدر: وزارة الزراعة الأمريكية، "خدمة الأغذية والتغذية - أبريل 2025"، www.usda.gov. نتيجة لذلك، يعيد المصنعون صياغة المنتجات لتقليل السكر مع الحفاظ على الطعم والقوام، وهو متطلب أكثر تعقيداً للأطعمة الصلبة مقارنة بالمشروبات. يؤدي السكر وظائف متعددة تتجاوز الحلاوة، بما في ذلك الحجم والقوام وثبات الرف. أدت الحاجة لتكرار هذه الخصائص إلى زيادة نفقات البحث والتطوير وخلق حواجز دخول سوقية كبيرة. قد يكتسب المصنعون الكبار ذوو ميزانيات البحث والتطوير الكبيرة مزايا تنافسية، بينما قد تجد الشركات الأصغر صعوبة في الامتثال، مما قد يسرع من توحيد السوق.

تحليل القطاعات

حسب نوع المنتج: ألواح الإفطار والغرانولا تقود، الألواح الأخرى تكتسب زخماً

تحافظ ألواح الإفطار/الغرانولا على ريادة السوق بحصة 80.21% في عام 2024، مستفيدة من عادات المستهلكين الراسخة والحضور الواسع في التجزئة. ومع ذلك، فإن قطاع الألواح الأخرى، الذي يشمل البروتين والطاقة والمتغيرات الوظيفية المتخصصة، ينمو بمعدل نمو سنوي مركب 6.11% (2025-2030)، متفوقاً بشكل كبير على السوق الإجمالي. هذا النمو مدفوع بالطلب المتزايد من المستهلكين على الفوائد الغذائية المستهدفة بدلاً من الإعاشة العامة، خاصة بين عشاق اللياقة والديموغرافيا الواعية صحياً. فئة ألواح البروتين تجسد هذا الاتجاه، حيث تجاوزت ألواح الحبوب التقليدية في حجم المبيعات وتمثل حوالي نصف القيمة التجزيئية لسوق ألواح الوجبات الخفيفة.

تحول تركيز الابتكار بشكل حاسم نحو التركيبات المتخصصة، مع إدخال المصنعين لمكونات جديدة وفوائد وظيفية لتمييز عروضهم. ألواح Nature Valley Protein Smoothie من General Mills تُظهر هذا الاتجاه، مستهدفة المستهلكين الساعين للحصول على ملامح غذائية محددة بدلاً من مصادر الطاقة العامة. ظهور فئات فرعية متخصصة مثل ألواح التعافي العضلي والطاقة والاستمتاع وبدائل الوجبات يعكس تطور السوق نحو التغذية الدقيقة، مما يخلق فرصاً للمواقع المميزة وولاء العلامة التجارية بين المستهلكين المطلعين بشكل متزايد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الادعاء الوظيفي: التقليدي يهيمن، العضوي يتسارع

في عام 2024، يؤمن القطاع التقليدي لسوق ألواح الحبوب، المدعوم ببنية تحتية تصنيعية قوية وإمكانية وصول واسعة للأسعار، حصة سوقية قيادية بنسبة 86.67%. تواصل ألواح الحبوب التقليدية هيمنتها بسبب حضورها الراسخ في السوق، وتقديم مجموعة متنوعة من النكهات والقدرة على التحمل التي تلبي قاعدة استهلاكية واسعة. هذه المنتجات متوفرة بشكل واسع عبر قنوات التجزئة، بما في ذلك السوبر ماركت ومتاجر السوبر ماركت والمنصات الإلكترونية، مما يعزز موقعها في السوق. في المقابل، يشهد القطاع العضوي لسوق ألواح الحبوب ارتفاعاً هائلاً، متوقعاً معدل نمو سنوي مركب 9.20% من 2025 إلى 2030، ما يقارب ضعف معدل نمو السوق الإجمالي. هذا الارتفاع يبرز تحولاً كبيراً في تفضيلات المستهلكين، منجذبة نحو ملامح مكونات أنظف وأكثر شفافية.

يُظهر قطاع ألواح الحبوب العضوية توسع السوق حيث يعطي المستهلكون الأولوية للقيمة الغذائية في قرارات الشراء. هذه المنتجات تستثني المضافات الاصطناعية والمواد الحافظة والكائنات المعدلة وراثياً، مما يلبي متطلبات السوق للأطعمة الطبيعية والمعالجة بأقل قدر. يشير تحليل السوق إلى تركيز متزايد للمستهلكين على التحقق من المكونات وعمليات التصنيع، خاصة بين الديموغرافيا عالية الدخل التي تعتبر الفوائد الصحية عاملاً أساسياً أكثر من اعتبارات التكلفة. يُظهر هذا القطاع السوقي طلباً ثابتاً على ألواح الحبوب العضوية والمصدرة بشكل مستدام ذات الأسعار المميزة. الاعتبارات البيئية تؤثر على قرارات الشراء، حيث يربط المستهلكون هذه المنتجات بالممارسات الزراعية المستدامة. بينما تحتفظ ألواح الحبوب التقليدية بحصة سوقية كبيرة، يُسجل القطاع العضوي نمواً مستمراً مدفوعاً بتفضيلات المستهلكين الصحية ومتطلبات الاستدامة.

حسب قناة التوزيع: السوبر ماركت/الهايبر ماركت تهيمن، التجارة الإلكترونية تعيد تشكيل الممر

تحافظ السوبر ماركت/الهايبر ماركت على هيمنة التوزيع بحصة سوقية 57.19% في عام 2024، مستفيدة من بصمتها المادية الواسعة وقدرتها على عرض نطاقات منتجات متنوعة. ومع ذلك، تشهد البيع بالتجزئة عبر الإنترنت نمواً متفجراً بمعدل نمو سنوي مركب 12.80% (2025-2030)، ما يقارب ثلاثة أضعاف معدل السوق الإجمالي، مما يعيد تشكيل المشهد التنافسي جوهرياً. هذا التحول في القنوات مدفوع بتغيير سلوكيات التسوق للمستهلكين، مع شهود منصات التجارة الإلكترونية زيادة كبيرة في مبيعات ألواح الحبوب. راحة نماذج الاشتراك والتوصيات المخصصة جذابة بشكل خاص للديموغرافيا الأساسية من المستهلكين الواعين صحياً والمقيدين بالوقت.

تمثل المتاجر المتخصصة قناة نمو أخرى، تلبي القطاعات المميزة والمتخصصة مع مجموعات مختارة وإرشاد خبير. تحافظ متاجر السوبر ماركت/البقالة على الصلة من خلال مشتريات الدفع والاستهلاك أثناء التنقل، رغم أن حصتها تتآكل تدريجياً مع هجرة المشتريات المخططة إلى الإنترنت. يصبح النهج متعدد القنوات أساسياً للمصنعين، مع تطوير العلامات التجارية الناجحة لاستراتيجيات محددة للقنوات بدلاً من نهج التوزيع الموحد. هذا التطور يخلق تحديات وفرصاً، حيث تستفيد العلامات التجارية الرقمية الأصلية من نماذج مباشرة للمستهلك لبناء العلاقات وجمع رؤى المستهلكين، بينما يجب على اللاعبين التقليديين تكييف استراتيجياتهم للدخول للسوق للبقاء تنافسيين في بيئة تجزئة متشرذمة بشكل متزايد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل جغرافي

في عام 2024، تؤمن أمريكا الشمالية 36.11% من الإيرادات، مدفوعة بعادات الوجبات الخفيفة المتركزة على الصحة المتجذرة بعمق والدخول المتاحة القوية. البنية التحتية للتجزئة الراسخة في المنطقة والتوفر الواسع للعروض المنتجات المتنوعة يعززان هيمنتها أكثر. يسعى المستهلكون في أمريكا الشمالية بشكل متزايد للحصول على وجبات خفيفة مريحة وأثناء التنقل تتماشى مع أهدافهم الصحية والعافية، مثل الخيارات عالية البروتين وقليلة السكر. بالإضافة إلى ذلك، الاتجاه المتزايد لمنتجات التسمية النظيفة، التي تؤكد على المكونات الطبيعية والمعالجة بأقل قدر، يشكل قرارات الشراء. وجود اللاعبين الرئيسيين في السوق وابتكارهم المستمر في النكهات والتعبئة والملامح الغذائية يساهم أيضاً في الأداء القوي للمنطقة.

تبرز آسيا والمحيط الهادئ كمنافس هائل، تفخر بمعدل نمو سنوي مركب 8.20%، الأعلى بين جميع المناطق. التحضر يوجه الطبقة المتوسطة المشغولة نحو التغذية أثناء التنقل. في غضون ذلك، في الهند وإندونيسيا وفيتنام، التجارة الرقمية تتغلب على عوائق البنية التحتية التقليدية. مع اكتساب ثقافة الصالات الرياضية زخماً، يتجه المستهلكون الصينيون إلى ألواح البروتين الغربية، وإن كان مع تفضيل للنكهات المحلية مثل الفاصوليا الحمراء والماتشا. موسع Yoga Bar الهندي المبتكر حافظته من ألواح الغرانولا إلى المويسلي وزبدة المكسرات وخلطات الإفطار، مستفيداً من لوجستيات مباشرة للمستهلك. في هذا المشهد الديناميكي، تتكيف العلامات التجارية العالمية من خلال تخصيص وحدات الحفظ للأذواق الإقليمية، وتقديم عبوات أصغر، وتعديل الحلاوة لتعزيز ولاء العملاء. بالإضافة إلى ذلك، تُظهر أوروبا سرداً مزدوجاً لنضج السوق وميل نحو الرفاه. المناطق الشمالية تؤكد على محتوى البروتين الأعلى، بينما المناطق المتوسطية، متناغمة مع تراثها الطهوي، تفضل خلطات الفاكهة والمكسرات. لوائح الاتحاد الأوروبي الصارمة لادعاءات الصحة، رغم رفع تكاليف الإثبات العلمي، تعزز بشكل كبير ثقة المستهلك بعد الموافقة. وسط تحديات توريد المكسرات، هناك تحول استراتيجي نحو مكونات عباد الشمس واليقطين والحمص، خطوة تهدف إلى استقرار هوامش الربح.

أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم أنهما لا يزالان في مهدهما، تُظهران إمكانات كبيرة. المراكز الحضرية في البرازيل والمكسيك تنجذب نحو سوق ألواح حبوب متوازن، يتداخل بين الاستمتاع والصحة. ومع ذلك، الانتشار الريفي يواجه عقبات بسبب حساسية الأسعار ومشهد تجاري مجزأ. في مجلس التعاون الخليجي، تتبنى مجتمعات الرياضة المغتربة ألواح البروتين المميزة، لكن الاستهلاك يتخلف عن المعايير العالمية. من خلال إقامة شراكات التوزيع وتوطين المرافق، يمكن للعلامات التجارية تخفيف الرسوم الجمركية والتناغم بشكل أكثر أصالة مع المستهلكين المحليين.

المشهد التنافسي

يُظهر سوق ألواح الحبوب مشهد منافسة مجزأ بشكل معتدل، حيث تواجه الشركات المتعددة الجنسيات الراسخة لاعبين متخصصين رشيقين. هذه البنية المجزأة تجبر الشركات على تبني مجموعة واسعة من الاستراتيجيات، بما في ذلك ابتكار المنتجات وحملات التسويق العدوانية والشراكات الاستراتيجية وعمليات الاندماج والاستحواذ، لتعزيز موقعها في السوق. الشركات متعددة الجنسيات، مثل WK Kellogg's وGeneral Mills، تستفيد من شبكات التوزيع الواسعة واقتصاديات الحجم وحقوق الملكية القوية للعلامة التجارية للحفاظ على هيمنتها. على سبيل المثال، تواصل WK Kellogg's توسيع خطوط منتجاتها Nutri-Grain وSpecial K لتلبية احتياجات المستهلكين الواعين صحياً. في المقابل، يركز اللاعبون الأصغر مثل KIND Snacks وRXBAR على الأسواق المتخصصة، مقدمين تركيبات فريدة وتلبية تفضيلات المستهلكين المحددة، مثل الخيارات العضوية أو النباتية أو الخالية من الغلوتين، لتحديد حصتهم من السوق.

المنافسة مغذاة أكثر بالطلب المتزايد للمستهلكين على بدائل الوجبات الخفيفة الأكثر صحة، مدفوعة بارتفاع الوعي الصحي وتغيير العادات الغذائية. هذا الاتجاه حفز الشركات على الابتكار المستمر من خلال إدخال منتجات بمحتوى سكر مخفض ومستويات بروتين عالية ومكونات وظيفية مثل البروبيوتيك والأطعمة الفائقة. على سبيل المثال، تؤكد RXBAR على التسمية النظيفة والمكونات الدنيا، بينما تدمج KIND Snacks المكسرات والبذور والحبوب الكاملة لجذب المستهلكين المركزين على الصحة. بالإضافة إلى ذلك، برزت الاستدامة كعامل حاسم، مع دمج اللاعبين للتعبئة الصديقة للبيئة وتوريد المكونات المنتجة أخلاقياً لجذب المستهلكين الواعين بيئياً. على سبيل المثال، أدخلت Nature Valley أغلفة قابلة لإعادة التدوير لألواح الغرانولا كجزء من مبادراتها للاستدامة.

السوق يشهد أيضاً تنويعات إقليمية في المنافسة، مع هيمنة اللاعبين المحليين على جغرافيات معينة بسبب فهمهم للأذواق والتفضيلات الإقليمية. في غضون ذلك، يوسع اللاعبون العالميون بصمتهم من خلال استراتيجيات التوطين وتكييف عروضهم لتناسب احتياجات المستهلكين المتنوعة. التفاعل الديناميكي بين اللاعبين الكبار والصغار، إقترن بالمطالب المتطورة للمستهلكين، يؤكد على التعقيد والحيوية وإمكانات النمو لسوق ألواح الحبوب.

قادة صناعة ألواح الحبوب

-

PepsiCo, Inc.

-

General Mills Inc.

-

Mondelēz International Inc

-

Mars Inc

-

WK Kellogg Co.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أدخلت Oatside ألواح الحبوب بالشوفان إلى السوق الماليزي. الألواح الكاملة الحبوب بوزن 18 غرام، المطلقة في البداية في إندونيسيا في 2024، تتميز بمحتوى ألياف عالي وتلبي الطلب المتزايد من المستهلكين الواعين صحياً. خط المنتجات يشمل ثلاثة متغيرات: الفراولة بالشوكولاتة البيضاء، وزبدة الفول السوداني، والشوكولاتة، تلبي احتياجات المستهلكين لخيارات الوجبات الخفيفة المحمولة والمغذية.

- أبريل 2025: وسعت Junkless حافظة منتجاتها بألواح الغرانولا في متغيري كيك عيد الميلاد والتوت والكريم، تدمج طلاء رذاذ. تركيبة المنتج تجمع بين الشوفان الكامل الحبوب مع رذاذ كريمي وتستثني النكهات والألوان والمواد الحافظة الاصطناعية.

- سبتمبر 2024: أطلقت Three Wishes Cereal ألواح غرانولا خالية من الحبوب في ثلاثة متغيرات: رقائق الشوكولاتة، وشوكولاتة زبدة الفول السوداني، وS'mores. المنتجات تُباع بـ 5.99 دولار أمريكي للعبوة وتُوزع عبر 1,500 متجر Target في الولايات المتحدة.

- يناير 2024: وسعت McKee Foods عملياتها من خلال إدخال ألواح غرانولا مطاطية Sunbelt Bakery برموز تاريخ صالح للأكل مخصصة لآلات البيع. أطلقت الشركة ثلاثة متغيرات: رقائق الشوكولاتة، والشوفان والعسل، ورقائق الشوكولاتة المغموسة بالفدج. ألواح الغرانولا تحافظ على خصائص ثابتة على الرف وتعبئة فردية.

نطاق التقرير العالمي لسوق ألواح الحبوب

يتم إنتاج ألواح الحبوب بضغط الحبوب مع المكسرات والتوت والمكونات الأخرى. تُستخدم كبدائل للوجبات وتوفر العناصر الغذائية الأساسية مثل الحديد والنشا والألياف والبروتينات ومضادات الأكسدة والفوسفور والبوتاسيوم.

يُقسم سوق ألواح الحبوب حسب نوع المنتج والادعاء الوظيفي وقناة التوزيع والجغرافيا. يُقسم السوق حسب نوع المنتج إلى ألواح الإفطار/الغرانولا وأخرى. بناء على الادعاءات الوظيفية، يُقسم السوق إلى عضوي وتقليدي. يُقسم السوق حسب قنوات التوزيع إلى متاجر السوبر ماركت والسوبر ماركت/الهايبر ماركت والمتاجر المتخصصة والمتاجر الإلكترونية وقنوات التوزيع الأخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم قياس السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| ألواح الإفطار/الغرانولا |

| الألواح الأخرى |

| عضوي |

| تقليدي |

| السوبر ماركت/الهايبر ماركت |

| متاجر السوبر ماركت/البقالة |

| المتاجر المتخصصة |

| البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| سنغافورة | |

| إندونيسيا | |

| تايلاند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| المغرب | |

| باقي الشرق الأوسط |

| حسب نوع المنتج | ألواح الإفطار/الغرانولا | |

| الألواح الأخرى | ||

| حسب الادعاء الوظيفي | عضوي | |

| تقليدي | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر السوبر ماركت/البقالة | ||

| المتاجر المتخصصة | ||

| البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| سنغافورة | ||

| إندونيسيا | ||

| تايلاند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| باقي الشرق الأوسط | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق ألواح الحبوب؟

وصل حجم سوق ألواح الحبوب إلى 10.01 مليار دولار أمريكي في عام 2025 وهو في طريقه لتحقيق 12.56 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل لألواح الحبوب؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب 8.20% حتى عام 2030، مغذاة بالتحضر وارتفاع الدخول والمشاركة القوية في التجارة الإلكترونية.

ما اللوائح التي تؤثر على تركيبات ألواح الحبوب؟

السياسات في أمريكا الشمالية وأوروبا التي تطالب بالإفصاح عن السكر المضاف في مقدمة العبوة والحدود الصارمة للسكر في أطعمة المدارس تحفز إعادة صياغة شاملة للوصفات.

كيف يؤثر البيع بالتجزئة عبر الإنترنت على استراتيجية الفئة؟

المبيعات عبر الإنترنت ترتفع بنسبة 12.80% سنوياً، مما يشجع العلامات التجارية على تبني حزم الاشتراك ونماذج مباشرة للمستهلك وتطوير منتجات مدفوعة بالبيانات مخصصة للمتسوقين الرقميين.

آخر تحديث للصفحة في: