حجم وحصة السوق الفرنسي للتشخيص المختبري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

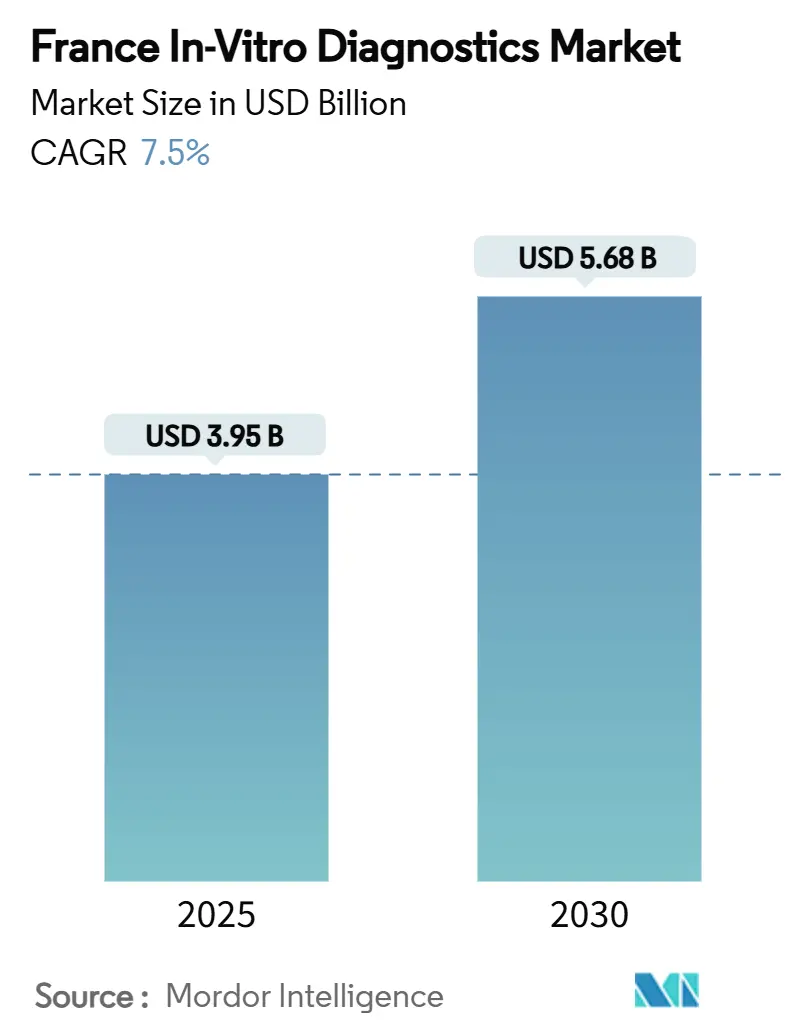

| حجم السوق (2025) | 3.95 مليار دولار أمريكي |

| حجم السوق (2030) | 5.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.50% CAGR |

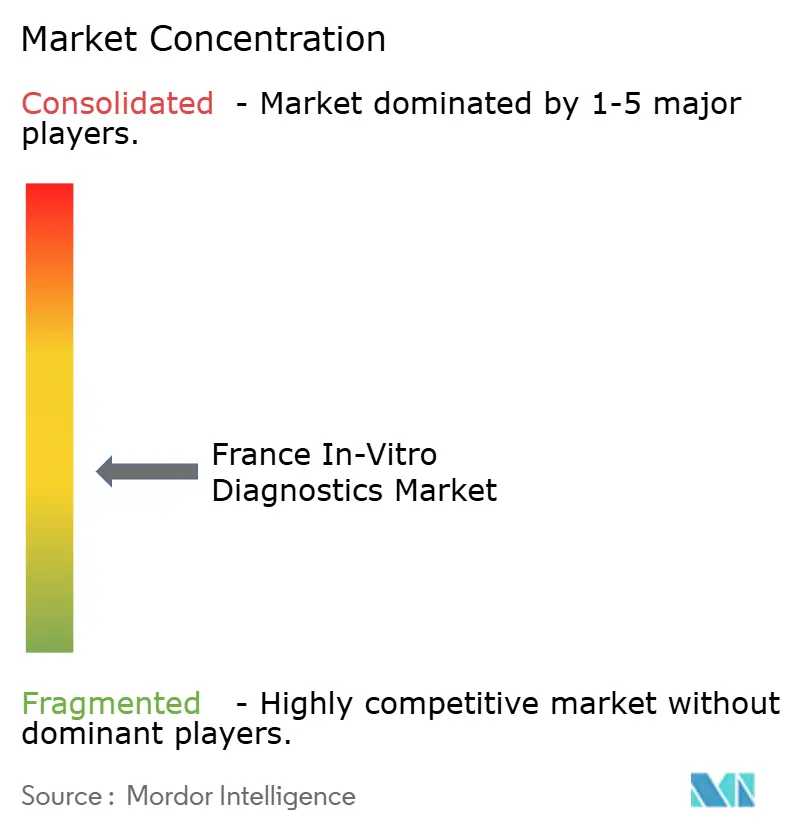

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الفرنسي للتشخيص المختبري من قبل Mordor Intelligence

يبلغ حجم السوق الفرنسي للتشخيص المختبري 3.95 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.68 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.5% خلال فترة التوقعات. يدعم الفحص التشخيصي حوالي 70% من القرارات السريرية ويستمر في اكتساب الأهمية مع ارتفاع حالات الأمراض المزمنة وتوسع نماذج الرعاية الوقائية. تؤدي الضوابط التنظيمية المتشددة تحت لائحة الاتحاد الأوروبي للتشخيص المختبري (IVDR) إلى إطالة دورات الموافقة مع تحقيق مكاسب جودة واضحة. يوجه توحيد المختبرات، خاصة بين السلاسل المدعومة من المستثمرين، الأحجام نحو مراكز الإنتاجية العالية بينما توسع منصات الفحص المنزلي وصول المرضى. يبقى التقارب التقني - الأتمتة والذكاء الاصطناعي والاتصال الرقمي - الرافعة التنافسية المحورية حيث يسعى الموردون لتحسين وقت الاستجابة والدقة وتكامل البيانات[1]منظمة التعاون الاقتصادي والتنمية، "الصحة في لمحة: أوروبا 2024،" oecd.org.

النقاط الرئيسية للتقرير

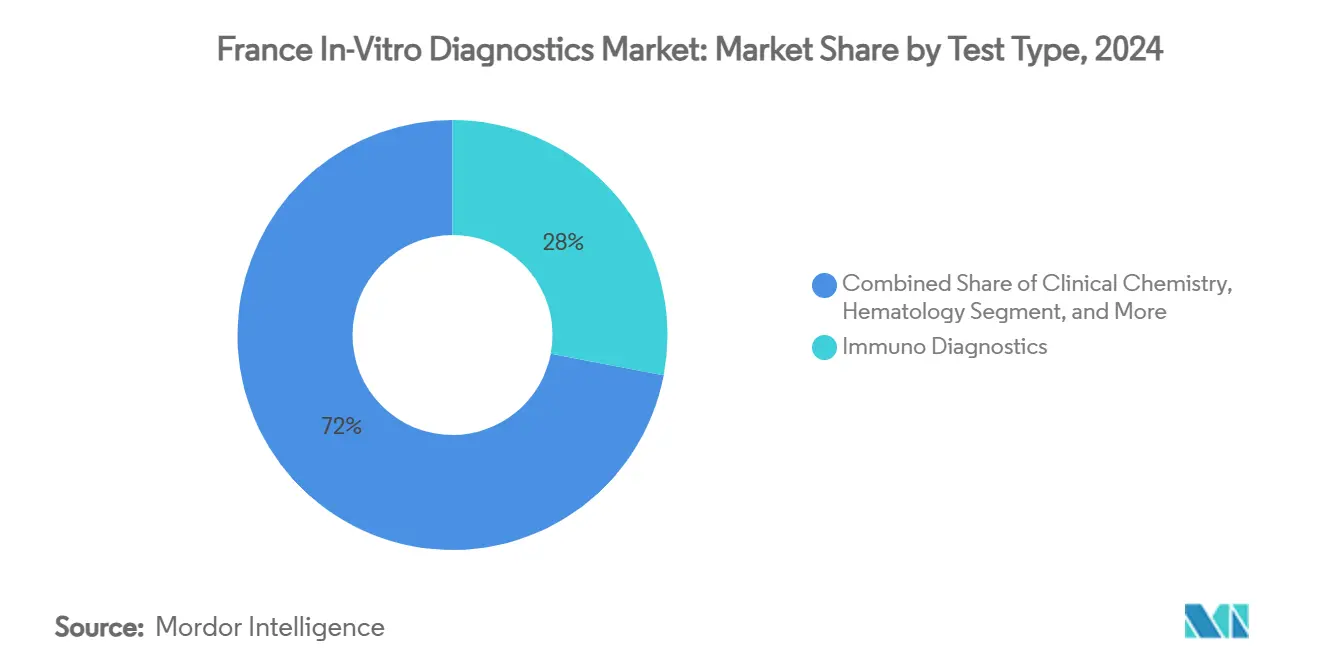

- حسب نوع الفحص، تصدر التشخيص المناعي بحصة إيرادات 28% في 2024، بينما من المتوقع أن يتقدم التشخيص الجزيئي بمعدل نمو سنوي مركب قدره 9.5% حتى 2030.

- حسب المنتج والخدمة، استحوذت الكواشف والأطقم على 65.5% من حصة السوق الفرنسي للتشخيص المختبري في 2024؛ البرمجيات والخدمات مهيأة للنمو بمعدل نمو سنوي مركب قدره 12.1% حتى 2030.

- حسب العينة، هيمن فحص الدم على 45% من حصة حجم السوق الفرنسي للتشخيص المختبري في 2024، بينما سيتوسع الفحص اللعابي بمعدل نمو سنوي مركب قدره 10.4% خلال 2025-2030.

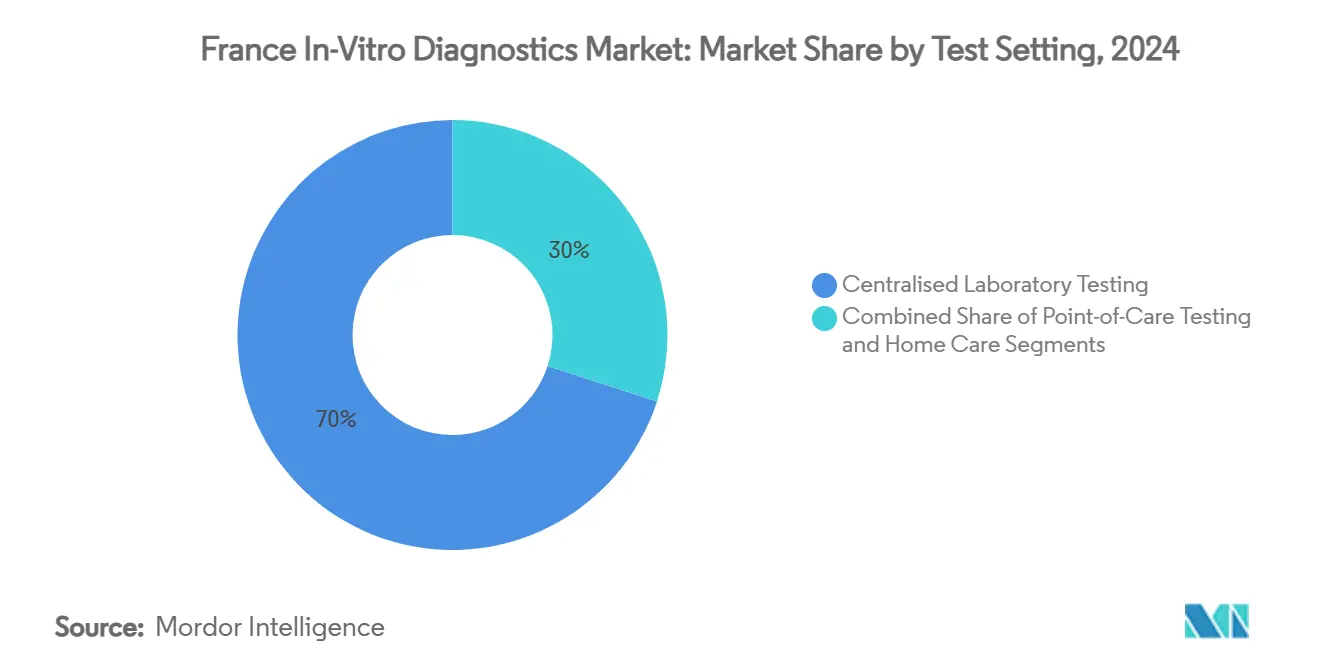

- حسب بيئة الفحص، استحوذت المختبرات المركزية على 70% من السوق الفرنسي للتشخيص المختبري في 2024؛ حلول الفحص الذاتي ترتفع بمعدل نمو سنوي مركب قدره 11.3% حتى 2030.

- حسب التطبيق، احتفظ تشخيص الأمراض المعدية بحصة 30.2% من حجم السوق الفرنسي للتشخيص المختبري في 2024 وتشخيص الأورام يتقدم بمعدل نمو سنوي مركب قدره 10% حتى 2030.

- حسب المستخدم النهائي، مثلت مختبرات التشخيص المستقلة 45.4% من حصة السوق الفرنسي للتشخيص المختبري في 2024، بينما مستخدمو الرعاية المنزلية على المسار الصحيح لمعدل نمو سنوي مركب قدره 12% خلال فترة التوقعات.

اتجاهات ورؤى السوق الفرنسي للتشخيص المختبري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الأمراض المزمنة والمعدية | +2.1% | وطني - الأعلى في المناطق الحضرية الكبيرة | طويل الأمد (≥ 4 سنوات) |

| توسع التعويض للفحوصات عالية القيمة | +1.5% | وطني - الطرح يبدأ في المدن الكبرى | متوسط الأمد (2-4 سنوات) |

| أتمتة المختبرات وسير العمل الرقمي | +1.3% | وطني - مُركز في مختبرات السلاسل | متوسط الأمد (2-4 سنوات) |

| توحيد المختبرات الخاصة | +0.7% | المجموعات الحضرية وشبه الحضرية | قصير الأمد (≤ 2 سنة) |

| تحول المستهلكين نحو الفحص القريب من المريض | +0.6% | الاستيعاب المبكر في باريس وليون ومرسيليا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد عبء الأمراض المزمنة والمعدية يوسع أحجام الفحص

الملف العمري الفرنسي المتقدم وارتفاع التعدد المرضي يوسعان قوائم الفحص عبر لوحات الكيمياء والمقايسة المناعية والجزيئية. من المتوقع أن تصل حصة المواطنين البالغين من العمر ≥65 عامًا إلى 29% بحلول 2050، مما يستدام الطلب التشخيصي العالي. لا تزال لوحات الأمراض المعدية تمثل 30.2% من إيرادات التطبيقات، مما يعكس اليقظة بعد أزمة كوفيد-19. تسارع مراقبة مقاومة مضادات الميكروبات امتصاص المقايسات الجزيئية السريعة التي تحدد الممرضات وعلامات المقاومة في ساعات بدلاً من أيام. تدمج برامج الفحص الوقائي الاختبار في مسارات الرعاية الروتينية، مما يرفع الأحجام أكثر عبر المختبرات الوطنية والبيئات المجتمعية.

توسع تعويض التأمين الصحي الوطني للتشخيص عالي القيمة

يتحرك صناع السياسات نحو مخططات "التغطية بالأدلة" التي تكافئ المقايسات التي توفر فائدة سريرية واضحة. التشخيص المصاحب يستفيد أولاً، متماشيًا مع أنظمة علاج الأورام الدقيق التي تتطلب تأكيد العلامات الحيوية قبل بدء العلاج المستهدف. يمتد التعويض الحكومي أيضًا إلى التشخيص الرقمي المختار، مما يحفز القابلية للتشغيل البيني بين منصات الفحص والسجلات الصحية الإلكترونية. هذه البيئة تشجع الابتكار بينما تحث الموردين على إثبات مكاسب النتائج الواقعية.

اعتماد سريع لأتمتة المختبرات وسير العمل الرقمي يعزز الإنتاجية

تنشر السلاسل متعددة المواقع خطوط أتمتة مختبرية كاملة وروبوتات وخوارزميات تحليل الصور لمعالجة >1,000 عينة يومياً بتدخل يدوي أدنى. يقلل دمج أنظمة معلومات المختبر مع سجلات المستشفى من أخطاء النسخ ويدعم اتخاذ القرار السريري السريع. تمكن البنى المعمارية للبيانات المرنة من موازنة الأحمال الديناميكية، وإعادة تخصيص الأجهزة في الوقت الفعلي لمطابقة تدفقات العينات المتقلبة.

ارتفاع تفضيل المستهلكين لحلول الفحص القريب من المريض والمنزلي

تكتسب أطقم أخذ العينات الذاتية للسكري وفحص الأمراض المعدية وتتبع الخصوبة جاذبية حيث يسعى المستخدمون للخصوصية والراحة. تسارع الاستيعاب خلال الجائحة، مما جعل المستهلكين يألفون المسحات الأنفية وبوابات النتائج الرقمية. التطبيقات المحمولة الآن تفسر النتائج وتتبع اتجاهات البيانات وتنقل النتائج بأمان إلى الأطباء، مما يعزز برامج مراقبة الأمراض المزمنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الامتثال الصارم لـ IVDR يزيد الوقت اللازم للوصول إلى السوق | -0.8% | وطني، مع تأثير أكبر على المؤسسات الصغيرة والمتوسطة | متوسط الأمد (2-4 سنوات) |

| نقص علماء الأحياء الطبية والتقنيين المؤهلين يحد من توسع الطاقة | -1.2% | وطني، مع تأثير حاد في المناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| بدائل الفحص الذاتي منخفضة التكلفة تستحوذ على إيرادات المختبرات المركزية | -0.5% | وطني، مع انتشار أعلى في المناطق الحضرية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الامتثال الصارم لـ IVDR يزيد الوقت اللازم للوصول إلى السوق

تفرض لائحة IVDR تصنيف الأجهزة القائم على المخاطر وملف أدلة سريرية قوي، مما يمدد دورات الموافقة للمقايسات المبتكرة[2]EUR-Lex، "اللائحة (EU) 2024/1860،" eur-lex.europa.eu. أضافت تعديلات يوليو 2024 إخطارات إلزامية لنقص التوريد وتسجيل Eudamed على مراحل، مما يكثف أكثر من الحمل الإداري. أعادت أكثر من 70% من الشركات المصنعة توجيه الموارد إلى الوظائف التنظيمية، مما يؤخر إطلاق المنتجات وقد يحد من توفر الفحص خلال فترة الانتقال.

نقص علماء الأحياء الطبية والتقنيين المؤهلين يحد من توسع الطاقة

تدرج فرنسا مهن المختبرات ضمن أعلى نواقص القوى العاملة لديها، حيث يفوق التقاعد الداخلين الجدد[3]منظمة الصحة العالمية، "نقص القوى العاملة الصحية في أوروبا،" who.int. تشعر المناطق الريفية بالضغط بشكل أكثر حدة، حيث تواجه أوقات استجابة أطول وفجوات في الخدمة. الأتمتة تخفف من عبء العمل المتكرر ولكن لا يمكنها استبدال التفسير المتخصص للنتائج المعقدة. يسعى أصحاب المصلحة وراء برامج المنح الدراسية ومبادرات التدريب المتقاطع، لكن الإغاثة قريبة الأمد تبقى مقيدة.

تحليل القطاعات

حسب نوع الفحص: التشخيص الجزيئي يعيد تعريف الممارسة السريرية

حصل التشخيص المناعي على 28% من حصة السوق الفرنسي للتشخيص المختبري في 2024، مدعوماً بدوره في لوحات الهرمونات والمناعة الذاتية والأمراض المعدية الروتينية. قواعد المحللات المثبتة الكبيرة وروابط الكواشف تضمن الطلب المستقر. التشخيص الجزيئي، المتوقع توسعه بمعدل نمو سنوي مركب قدره 9.5% بين 2025 و2030، يتغلغل بشكل متزايد في إدارة الأورام والأمراض المعدية والوراثية. اتجاهات المنصات تفضل تفاعل البلمرة المتسلسل متعدد الأهداف والتسلسل الجيني الحديث، مقلصة وقت الاستجابة من أيام إلى ساعات. الأجهزة المتكاملة مثل BIOFIRE SPOTFIRE تدمج أهداف تنفسية متعددة في خرطوشة واحدة، مؤكدة التحول نحو لوحات متلازمية. الكيمياء السريرية وأمراض الدم والتخثر تستمر في توفير المقاييس الأساسية للمستشفى، رغم أن نمو الإيرادات يتأخر عن المقايسات الجزيئية بسبب التسعير السلعي. خراطيش نقطة الرعاية تلبي الاحتياجات اللامركزية، موسعة الوصول في السياقات الطارئة والعيادات الخارجية.

التأكيد المتزايد على الطب الدقيق يدفع التشخيص المصاحب الذي يحدد التغيرات الجينومية القابلة للتنفيذ. المختبرات تعتمد محطات استخلاص آلية وإعداد مكتبة للتعامل مع أرقام العينات المتزايدة دون زيادات متناسبة في الموظفين. هذا الاعتماد يرسخ مسار الفحص الجزيئي نحو الاستخدام السائد، حتى للحالات التي كانت تُراقب تاريخياً بالمقايسة المناعية أو المجهر. نتيجة لذلك، يتوقع السوق الفرنسي للتشخيص المختبري مزيج إيرادات معاد توازنه، حيث يستحوذ التشخيص الجزيئي على شريحة أكبر تدريجياً من الإنفاق الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المنتج والخدمة: تكامل البرمجيات يقود خلق القيمة

استحوذت الكواشف والأطقم على 65.5% من السوق الفرنسي للتشخيص المختبري في 2024، مما يعكس اقتصاديات الاستهلاك للفحص السريري. الكيمياء المملوكة مع تحسينات الحساسية المُثبتة تحافظ على التسعير المميز، خاصة في لوحات الحمل الفيروسي والأورام. الأجهزة توفر حصة أقل لكنها تدعم حبس العملاء طويل الأمد، حيث يملي اختيار المحلل خطوط الكواشف المستقبلية. البرمجيات والخدمات، النامية بمعدل نمو سنوي مركب قدره 12.1% حتى 2030، توفر للمختبرات التحليلات ولوحات مراقبة الجودة ودعم القرار المدعوم بالذكاء الاصطناعي. شبكات الرعاية الصحية تخصص رأس المال نحو البرمجيات الوسطية القابلة للتشغيل البيني التي تربط مخرجات المحللات وأنظمة معلومات المستشفى، مما يعزز علاقات البائعين ما وراء توريد الأجهزة المادية.

عقود الخدمة الآن تجمع المراقبة عن بُعد والصيانة التنبؤية واستشارات تحسين سير العمل. هذا التحول يضع مقدمي الحلول كشركاء في احتواء التكلفة والامتثال التنظيمي بدلاً من مجرد بائعي معدات. وبالتالي، إيرادات البرمجيات تحمي من الإنفاق الرأسمالي الدوري، مما يخفف من التدفقات النقدية للموردين ويرفع قيمة العميل مدى الحياة الإجمالية داخل السوق الفرنسي للتشخيص المختبري.

حسب العينة: فحص اللعاب يكتسب القبول السريري

بقيت عينات الدم مهيمنة بـ 45% من حجم السوق الفرنسي للتشخيص المختبري في 2024 بسبب ثراء العلامات الحيوية متعددة المعايير والروتين الراسخ لسحب الدم. خطوط أمراض الدم والكيمياء الآلية تدعم الإنتاجية العالية ومقاييس الجودة المتسقة. فحص البول يحتل المستوى التالي، مستفيداً من جمعه غير الباضع للمراقبة الأيضية والكلوية. التشخيص اللعابي، المتوقع ارتفاعه بمعدل نمو سنوي مركب قدره 10.4% حتى 2030، يستفيد من الجمع غير المؤلم المناسب للسياقات الطفولية والشيخوخة والبعيدة. القياس الطيفي المتقدم والتسلسل الآن يكتشف الطفرات المسرطنة وإيقاعات الكورتيزول والحمض النووي الريبي الفيروسي في حجم صغير من اللعاب، موسعاً الاستعداد السريري.

الاستثمارات في محاليل الاستقرار تمدد صلاحية العينة أثناء النقل، مما يتيح برامج البريد الداخلي التي تربط المرضى الريفيين بالمختبرات المرجعية الحضرية. خزعات الأنسجة وعينات البراز تستمر في دعم تدفقات عمل الأورام وأمراض الجهاز الهضمي، وإن كان مع نمو متواضع حيث تكتسب خيارات الخزعة السائلة والفحص غير الباضع جاذبية.

حسب بيئة الفحص: ثورة الفحص الذاتي تعيد تشكيل الوصول

عالجت المختبرات المركزية 70% من أحجام الفحص الوطنية في 2024، مستفيدة من المسارات الآلية والروبوتات للسرعة والتوحيد القياسي ومراقبة التكلفة. التكاليف الثابتة العالية تُعوض بالإنتاجية الثقيلة، مع سلاسل مدعومة من الأسهم الخاصة تحسن الخدمات اللوجستية عبر شبكات المحور والشعاع. فحص نقطة الرعاية يملأ الفجوات الحرجة في أجنحة الطوارئ وعيادات الأطباء، موفراً نتائج درجة القرار في دقائق. منصات الفحص الذاتي، محققة معدل نمو سنوي مركب قدره 11.3% حتى 2030، تمكن المستهلكين من خلال جمع العينات البديهي وتفسير النتائج المُفعل بالهاتف الذكي. أصدرت الهيئات التنظيمية توجيهات جديدة حول وسم التعليمات الرقمية ومراقبة ما بعد السوق لحماية دقة الفحص خارج البيئات السريرية.

الأجهزة المرتبطة بالسحابة تغذي مجموعات بيانات طولية في استشارات الصحة عن بُعد، مدعمة معايرة الدواء والإرشاد الحياتي. هذا التطور المتمحور حول المريض يرفع اختراق السوق الفرنسي الإجمالي للتشخيص المختبري، خاصة بين السكان الذين واجهوا سابقاً حواجز التنقل والوقت أو الوصمة للفحص الروتيني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: تشخيص الأورام يقود الطب الدقيق

احتفظت لوحات الأمراض المعدية بحصة 30.2% من السوق الفرنسي للتشخيص المختبري في 2024. مقايسات الجهاز التنفسي متعددة الأهداف وفحوصات العدوى المنقولة جنسياً وتوصيف مقاومة مضادات الميكروبات تشكل العمود الفقري لمراقبة الصحة العامة. مراقبة السكري تبقى كبيرة الحجم بفضل الانتشار المستقر وتتبع HbA1c الإلزامي. من المتوقع أن يرتفع تشخيص الأورام بمعدل نمو سنوي مركب قدره 10% خلال 2025-2030 حيث تنتقل الخزعات السائلة والتوصيف الجينومي الشامل من المراكز المتخصصة إلى الاستخدام السريري الأوسع. فحوصات الحمض النووي للورم الدائر تكمل خزعة الأنسجة، موجهة اختيار العلاج ومراقبة الانتكاس دون إجراءات باضعة. لوحات العلامات الحيوية القلبية الوعائية تتطور نحو درجات مخاطر متعددة التحليل، والفحص قبل الولادة يتحول نحو مناهج الحمض النووي الخالي من الخلايا غير الباضعة.

تسارع قبول الدافع للتعويض المرتبط بالنتائج يسرع تشخيص السرطان المتقدم. تشارك المختبرات مع عيادات الأورام لدمج التقارير الجينومية مباشرة في مجالس الورم، مبسطة قرارات العلاج الدقيق ومرفعة الأهمية الاستراتيجية للأورام داخل السوق الفرنسي الإجمالي للتشخيص المختبري.

حسب المستخدم النهائي: مستخدمو الرعاية المنزلية يقودون توسع السوق

احتفظت مختبرات التشخيص المستقلة بحصة 45.4% من السوق الفرنسي للتشخيص المختبري في 2024، مستفيدة من وفورات الحجم والخبرة المتخصصة والقوة الشرائية القوية المحققة من خلال التوحيد. مختبرات المستشفى تبقى لا غنى عنها للرعاية الحادة، مقدمة فحوصات على مدار الساعة ولوحات غامضة متقدمة حرجة لإدارة المرضى الداخليين. مختبرات عيادات الأطباء تلبي احتياجات نقطة الرعاية لكنها تواجه ضغط التعويض وتحديات استخدام الأجهزة.

ستنمو مستخدمو الرعاية المنزلية والفحص الذاتي بمعدل نمو سنوي مركب قدره 12% حتى 2030 حيث يتحسن تصغير الأجهزة والإلمام الرقمي. قراء محمولة تفسر خراطيش التدفق الجانبي للعدوى والعلامات الأيضية والصحة الإنجابية، مغذية بيانات مشفرة إلى الأطباء. هذا الاتجاه يوسع الإنفاق التشخيصي الإجمالي بإشراك مستخدمين لم يحصلوا على خدمات كافية سابقاً وتحويل بعض العبء بعيداً عن مختبرات المستشفى المرهقة. المعاهد الأكاديمية والبحثية تستمر في تجربة طرائق ناشئة مثل التسلسل المكاني، مضمنة بقاء فرنسا في المقدمة لابتكار التشخيص.

تحليل جغرافي

الديناميكيات الإقليمية تشكل الوصول والابتكار داخل السوق الفرنسي للتشخيص المختبري. باريس-إيل دو فرانس تستضيف أكبر تجمع من المختبرات المرجعية ومقار التكنولوجيا الطبية، معززة بالقرب من المستشفيات التعليمية الكبرى ورؤوس الأموال المخاطرة. مجموعة Alsace Biovalley في Grand Est متخصصة في التشخيص الجزيئي والتصوير، تغذي الشركات الناشئة عبر برامج الحاضنة والمنح العامة الخاصة. منطقة Auvergne-Rhône-Alpes، مرساة بليون، تستفيد من شبكات المستشفيات مثل Hospices Civils de Lyon، التي تنشر أجنحة أتمتة عالية الإنتاجية تعالج ≥1,200 عينة علم الأحياء الدقيقة يومياً.

المحاور الجنوبية حول مرسيليا تدمج خدمات الموانئ اللوجستية مع كفاءة سلسلة التوريد، مسهلة استيراد الكواشف وتوزيع المحللات. الالتزام الحكومي، المثال عليه صندوق استثمار علوم الصحة بقيمة 25 مليار يورو، يدعم خطوط البحث والتطوير ويساعد المؤسسات الصغيرة والمتوسطة في التنقل عبر عقبات الامتثال لـ IVDR. بينما تتمتع المراكز الحضرية بتغطية مختبرية كثيفة، تواجه المقاطعات الريفية نقص التقنيين وأوقات عبور عينات أطول، مما يحفز برامج جمع متنقلة وتجارب علم الأمراض عن بُعد. مبادرات مثل منصات الخبرة عن بُعد تتيح للأطباء الريفيين الحصول على آراء ثانية متخصصة، مضيقة التفاوتات الجغرافية.

التعاون عبر الحدود مع ألمانيا وسويسرا وإيطاليا يقوي مرونة السوق ونقل المعرفة. المختبرات الفرنسية تشارك في شبكات مراقبة مقاومة مضادات الميكروبات في الاتحاد الأوروبي، مشاركة البيانات وتنبيه السلطات للتهديدات الناشئة. النتيجة الصافية هي نظام بيئي متوازن جغرافياً لكن مترابط يدعم الطلب ويعزز الابتكار عبر السوق الفرنسي للتشخيص المختبري.

المشهد التنافسي

تبقى تركز السوق معتدلاً. Roche وAbbott وbioMérieux وSiemens Healthineers وBecton Dickinson تتحكم مجتمعة في ما يقدر بـ 60-65% من الإيرادات الوطنية من خلال محافظ الكواشف والمحللات الشاملة. bioMérieux تستفيد من الجذور المحلية وقفزة مبيعات عضوية بنسبة 10.3% في الأشهر التسعة الأولى من 2024 لتعزيز القيادة في اللوحات المتلازمية. Roche تعمق الاتصال الرقمي، مدمجة دعم القرار الخوارزمي داخل خطوط cobas. Abbott توسع عروض نقطة الرعاية بينما تربط أجهزة قياس الجلوكوز المنزلية بلوحات السحابة.

الداخلون المتخصصون يستهدفون مناطق نمو عالية - الخزعة السائلة والفحص قبل الولادة غير الباضع وعلم الأمراض الرقمي المساعد بالذكاء الاصطناعي - يتحدون الشركات القائمة على الرشاقة والعمق. إعلان Becton Dickinson عن فصل وحدة علوم الأحياء وحلول التشخيص يؤكد اتجاهات تحسين المحفظة. تنتشر الشراكات، مقترنة مصنعي المحللات مع شركات البرمجيات لإنتاج حلول متكاملة من النهاية إلى النهاية. عقود المشتريات تشترط بشكل متزايد مقاييس قائمة على الأداء، مجبرة الموردين على إثبات الإنتاجية ووقت التشغيل والتأثير السريري.

التمايز التقني يركز على قدرة التعدد وتوافق الأتمتة وضمانات الأمن السيبراني. الموردون الذين يقدمون مجموعات متكاملة من الكواشف والأجهزة والبرمجيات يكتسبون ميزة، خاصة داخل سلاسل المختبرات الموحدة التي تتفاوض على نطاق وطني. في الوقت نفسه، تأكيد الحكومة على مرونة التصنيع المحلي خلال اضطرابات التوريد يشجع استراتيجيات مصادر مزدوجة، مما يمنح المبتكرين الفرنسيين الأصغر نقاط دخول إلى قوائم المستشفيات.

قادة صناعة التشخيص المختبري الفرنسية

-

Thermo Fischer Scientific Inc

-

QIAGEN N.V.

-

Siemens Healthcare GmbH

-

F. Hoffmann-La Roche AG

-

Abbott Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: نشرت السلطة الصحية الوطنية الفرنسية خارطة طريقها الاستراتيجية 2025-2030 التي تعطي الأولوية للرعاية المتكاملة والتكيف مع التغيير الديموغرافي واعتماد التكنولوجيا الرقمية، مما يشير إلى الدعم المستمر للتشخيص عالي القيمة.

- يوليو 2024: اللائحة (EU) 2024/1860 قدمت طرح Eudamed على مراحل وولايات إخطار اضطراب التوريد لستة أشهر لأجهزة التشخيص المختبري، مما يصقل جداول تنفيذ IVDR الزمنية.

نطاق تقرير السوق الفرنسي للتشخيص المختبري

وفقاً لنطاق هذا التقرير، يشمل التشخيص المختبري الأجهزة الطبية والمواد الاستهلاكية المستخدمة لإجراء فحوصات مختبرية على عينات بيولوجية مختلفة. يُستخدم لتشخيص حالات طبية مختلفة، مثل السكري والسرطان وغيرها. السوق الفرنسي للتشخيص المختبري مقسم حسب نوع الفحص (الكيمياء السريرية، التشخيص الجزيئي، التشخيص المناعي، وتقنيات أخرى)، المنتج (الأجهزة، الكواشف، ومنتجات أخرى)، القابلية للاستخدام (أجهزة التشخيص المختبري المُستهلكة، أجهزة التشخيص المختبري القابلة لإعادة الاستخدام)، التطبيق (الأمراض المعدية، السكري، السرطان/الأورام، أمراض القلب، وتطبيقات أخرى) والمستخدمون النهائيون (مختبرات التشخيص، المستشفيات، والعيادات ومستخدمون نهائيون آخرون). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| أمراض الدم |

| التخثر |

| علم الأحياء الدقيقة |

| فحص نقطة الرعاية |

| أنواع فحص أخرى |

| الأجهزة |

| الكواشف والأطقم |

| البرمجيات والخدمات |

| الدم |

| البول |

| اللعاب |

| الأنسجة والخزعة |

| البراز |

| عينات أخرى |

| فحص المختبر المركزي |

| فحص نقطة الرعاية |

| الفحص الذاتي / الرعاية المنزلية |

| الأمراض المعدية |

| السكري |

| السرطان / الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| فحص ما قبل الولادة وحديثي الولادة |

| تطبيقات أخرى |

| مختبرات التشخيص المستقلة |

| المختبرات القائمة في المستشفى |

| مختبرات عيادات الأطباء |

| المعاهد الأكاديمية والبحثية |

| مستخدمو الرعاية المنزلية والفحص الذاتي |

| مستخدمون نهائيون آخرون |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| أمراض الدم | |

| التخثر | |

| علم الأحياء الدقيقة | |

| فحص نقطة الرعاية | |

| أنواع فحص أخرى | |

| حسب المنتج والخدمة | الأجهزة |

| الكواشف والأطقم | |

| البرمجيات والخدمات | |

| حسب العينة | الدم |

| البول | |

| اللعاب | |

| الأنسجة والخزعة | |

| البراز | |

| عينات أخرى | |

| حسب بيئة الفحص | فحص المختبر المركزي |

| فحص نقطة الرعاية | |

| الفحص الذاتي / الرعاية المنزلية | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| السرطان / الأورام | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| فحص ما قبل الولادة وحديثي الولادة | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | مختبرات التشخيص المستقلة |

| المختبرات القائمة في المستشفى | |

| مختبرات عيادات الأطباء | |

| المعاهد الأكاديمية والبحثية | |

| مستخدمو الرعاية المنزلية والفحص الذاتي | |

| مستخدمون نهائيون آخرون |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم إيرادات الفحص التشخيصي في فرنسا بحلول 2030؟

من المتوقع أن يبلغ حجم السوق الفرنسي للتشخيص المختبري 5.68 مليار دولار أمريكي بحلول 2030 تحت معدل نمو سنوي مركب قدره 7.5%.

أي قطاع يظهر أسرع زخم نمو؟

التشخيص الجزيئي متوقع بمعدل نمو سنوي مركب قدره 9.5% حيث تتوسع علم أورام الدقة ومراقبة الأمراض المعدية والفحص الجيني.

ما الذي يدفع التحرك نحو الفحص المنزلي؟

الإلمام الرقمي الأعلى للمستهلكين والألفة من عصر الجائحة مع أخذ العينات الذاتية وتفسير النتائج المرتبط بالهاتف الذكي يغذي معدل نمو سنوي مركب قدره 11.3% في أحجام الفحص الذاتي.

كيف تؤثر IVDR على الموردين الفرنسيين؟

متطلبات الأدلة الأكثر صرامة وتسجيل Eudamed على مراحل وقواعد إخطار التوريد تمدد الجداول الزمنية للموافقة وترفع تكاليف الامتثال، خاصة للمؤسسات الصغيرة والمتوسطة.

ما التحديات الخاصة بالقوى العاملة التي تواجه المختبرات؟

فرنسا تواجه سحب معدل نمو سنوي مركب قدره 1.2% من نقص علماء الأحياء الطبية والتقنيين، خاصة خارج المراكز الحضرية الكبرى، مما يحفز الاستثمار في الأتمتة والتدريب.

آخر تحديث للصفحة في: