حجم وحصة سوق البايوماركر السرطانية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

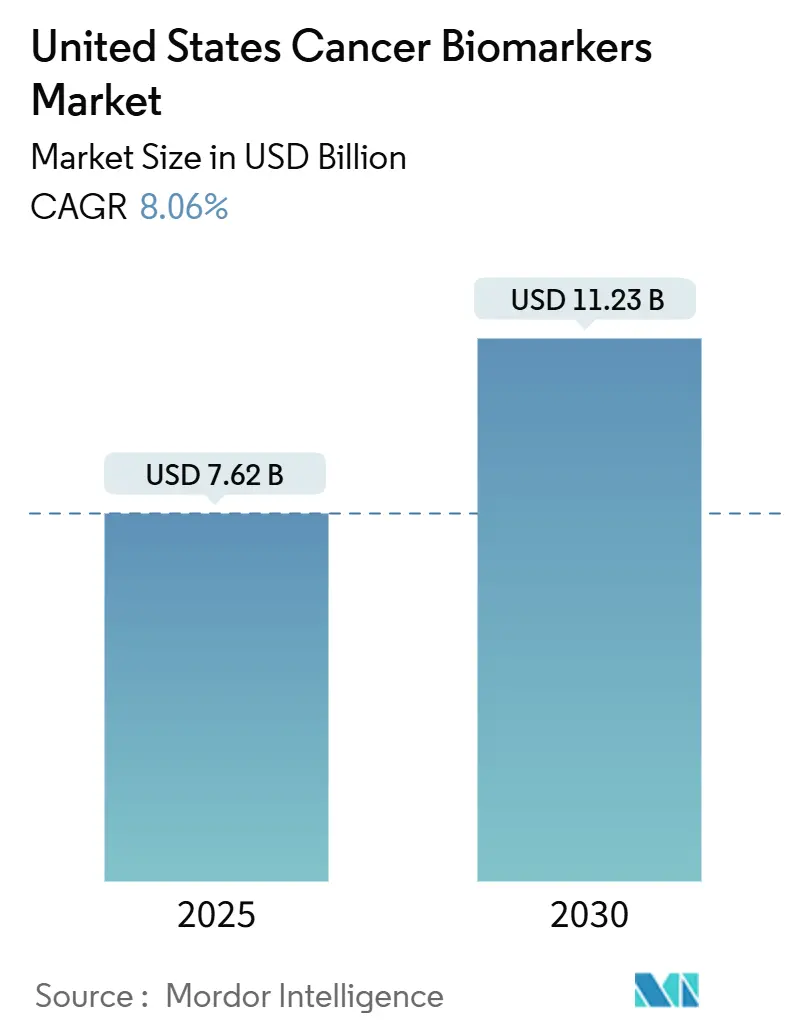

| حجم السوق (2025) | 21.75 مليار دولار أمريكي |

| حجم السوق (2030) | 31.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.06% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق البايوماركر السرطانية في الولايات المتحدة من قبل Mordor Intelligence

يقف سوق البايوماركر السرطانية في الولايات المتحدة عند 7.62 مليار دولار في عام 2025 ومن المقرر أن يصل إلى 11.23 مليار دولار بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.06%. يعكس مسار النمو التمويل الفدرالي من برنامج Cancer Moonshot، والتسديد المبسط من خلال مسار التغطية الانتقالية لـ CMS، والاعتماد السريري السريع لمنصات الخزعة السائلة. يحافظ ارتفاع معدل الإصابة بالسرطان في الفئات العمرية الأكبر، خاصة في ولايات Sun Belt، على الطلب على الحجم، بينما تقلل 17 تفويضًا للتغطية على مستوى الولاية من المخاطر النقدية للمرضى [1]Grace A. Lin, The State of State Biomarker Testing Insurance Coverage Laws,

JAMA Network, jamanetwork.com. تخلق القاعدة النهائية من إدارة الغذاء والدواء بشأن الاختبارات المطورة في المختبر (LDTs) مسارًا تنظيميًا أوضح يقلل من مخاطر التسويق للفحوصات الجديدة متعددة الأوميكس. إلى جانب هذه الإصلاحات من الأعلى إلى الأسفل، تستمر أنظمة المستشفيات في الاستثمار في مختبرات الجينوميات المركزية التي تقلل أوقات التسليم وتسهل اعتماد الأطباء.

الأفكار الرئيسية للتقرير

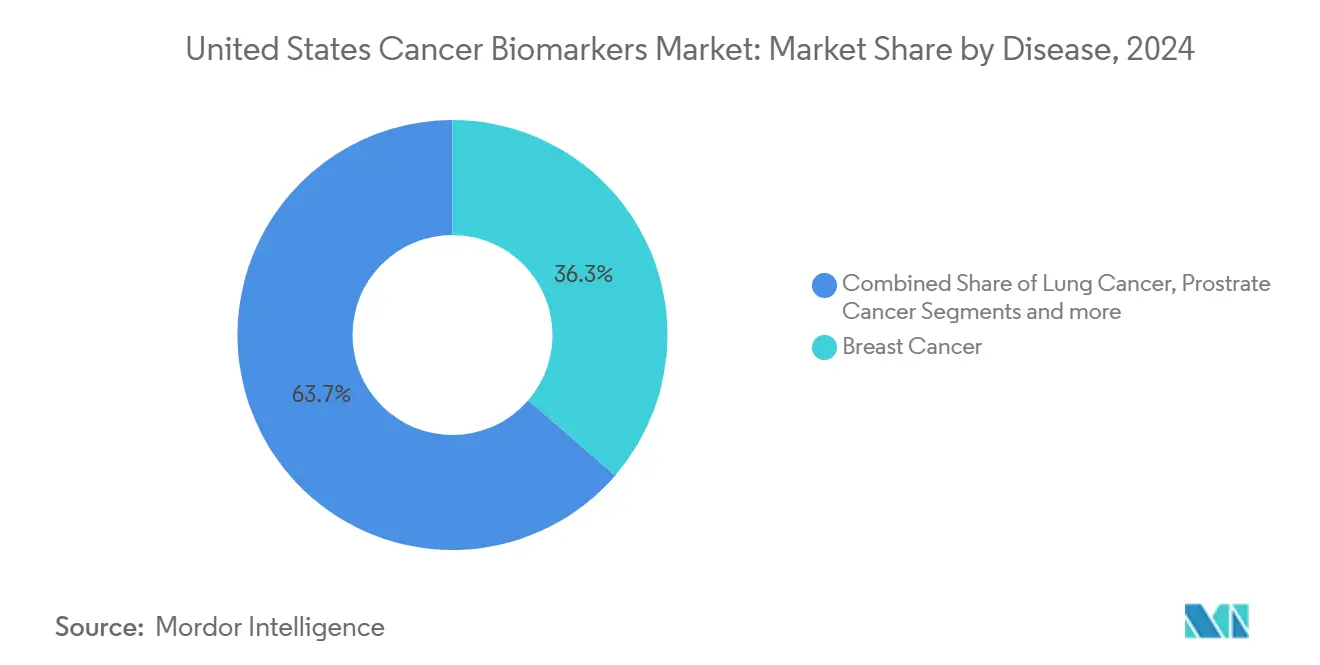

- حسب نوع المرض، تصدر سرطان الثدي بـ 36.33% من حصة سوق البايوماركر السرطانية في الولايات المتحدة في عام 2024، بينما من المتوقع أن يتوسع سرطان البروستاتا بمعدل نمو سنوي مركب قدره 9.02% حتى عام 2030.

- حسب الجزيئات الحيوية، شكلت البايوماركر البروتينية 50.41% من الإيرادات في عام 2024؛ البايوماركر الجينية تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 9.11%.

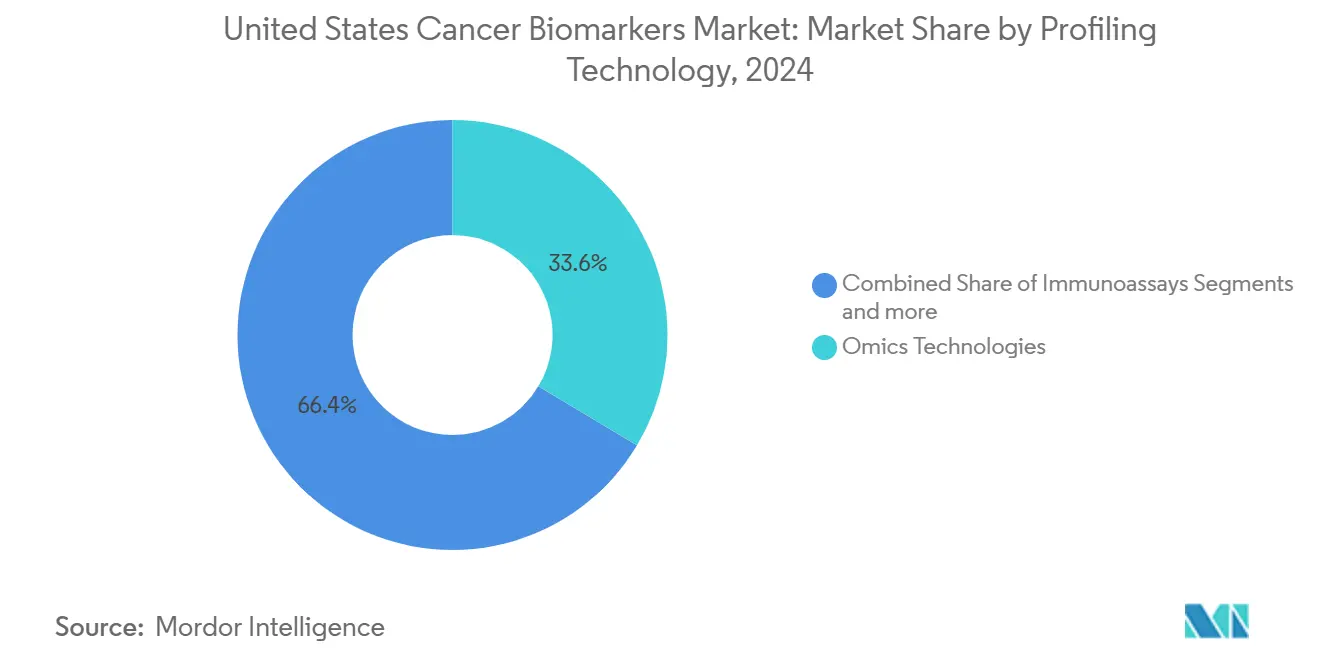

- حسب تقنية التشخيص الجزيئي، استحوذت منصات الأوميكس على 33.58% من الإيرادات في عام 2024، بينما تسجل الفحوصات المناعية معدل نمو سنوي مركب قدره 8.96%.

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات 43.44% من حصة الإيرادات في عام 2024؛ المختبرات السريرية والمرجعية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 9.08%.

اتجاهات ورؤى سوق البايوماركر السرطانية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السرطان وشيخوخة السكان | +1.8% | وطني، مركز في ولايات Sun Belt | طويل المدى (≥ 4 سنوات) |

| دفعة الطب الدقيق وموافقات إدارة الغذاء والدواء للتشخيصات المصاحبة | +2.1% | وطني، اعتماد مبكر في المراكز الأكاديمية | متوسط المدى (2-4 سنوات) |

| طفرة في اعتماد الخزعة السائلة للكشف الأقل تدخلاً | +1.5% | وطني، المراكز الحضرية تقود الاعتماد | متوسط المدى (2-4 سنوات) |

| برنامج Cancer Moonshot الفدرالي وزيادة تمويل NIH | +1.2% | وطني، مراكز البحث | قصير المدى (≤ 2 سنة) |

| اكتشاف البايوماركر متعددة الأوميكس المدعومة بالذكاء الاصطناعي | +0.9% | وطني، أنظمة الصحة الرئيسية | طويل المدى (≥ 4 سنوات) |

| التغطية الانتقالية CMS للمسار السريع للاختبارات الجديدة | +0.5% | وطني، مستفيدو Medicare | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السرطان وشيخوخة السكان

تتجاوز الإصابة بالسرطان الآن 2 مليون تشخيص سنوياً، مع تركز الوفيات في المقاطعات غير الحضرية حيث لا يزال الوصول للبايوماركر نادراً. الهجرة السكانية نحو Sun Belt تضخم الطلب في فلوريدا وتكساس وأريزونا، مما يخلق ديناميكية سوق مزدوجة: المراكز الحضرية تجذب اللوحات متعددة الأوميكس المتميزة، بينما تقدم المقاطعات الريفية أحجام اختبار كبيرة غير مستغلة. رسم الخرائط الجغرافية المكانية لمراكز مكافحة الأمراض يظهر نقاط ساخنة للوفيات في الغرب الأوسط، مؤكداً الحاجة التشخيصية غير الملباة. مع ارتفاع متوسط العمر الوطني، تدفع تعقيدات الأمراض المصاحبة مقدمي الخدمة لطلب لوحات أوسع، مما يرفع متوسط الإيرادات لكل مريض. تجارب الخزعة السائلة في نقطة الرعاية في مستشفيات المجتمع تقطع الحواجز اللوجستية، لكن البنية التحتية المختبرية غير الكافية لا تزال تحد من الوصول. هذه التركيبة السكانية تضمن ارتفاعاً دائماً في الإيرادات يتجاوز أفق التوقعات.

دفعة الطب الدقيق وموافقات إدارة الغذاء والدواء للتشخيصات المصاحبة

وافقت إدارة الغذاء والدواء على عدة اختبارات مصاحبة عالية التأثير في عام 2024، بما في ذلك مؤشرات أوسع لـ FoundationOne CDx. التوجيه غير المرتبط بالأنسجة يسمح الآن لمطوري الأدوية باستهداف التغيرات الجزيئية بدلاً من مواقع الورم، مما يوسع مجمعات المرضى القابلة للاختبار. التوجيه المسودة المتوازي لـ ctDNA يؤكد نقاط نهاية المرض المتبقي الأدنى، مما يشجع دافعي الرسوم على تسديد المراقبة المتسلسلة. التقارير الأكاديمية الرائدة مثل Mayo Clinic تفيد بأن التشخيص الجيني الشامل يضاعف احتمالات مطابقة التجارب مقارنة باللوحات الضيقة. الزخم التنظيمي ينتشر عبر شبكات المستشفيات، مما يدفع الاعتماد على نطاق المؤسسة. مجموعات الطلبات الموحدة المدمجة في السجلات الصحية الإلكترونية تطبع اختبار أكثر وتقصر دورات القرار، مما يعزز حلقة الاعتماد الفاضلة [2]Yiqing Zhao, Real-world Trends, Rural-urban Differences, and Socioeconomic Disparities in Utilization of Narrow versus Broad Next-generation Sequencing Panels,

Cancer Research Communications, aacrjournals.org.

طفرة في اعتماد الخزعة السائلة للكشف الأقل تدخلاً

حصل Guardant Shield على موافقة إدارة الغذاء والدواء لفحص القولون والمستقيم بحساسية 83%، بينما وصل Cologuard Plus إلى حساسية 95%. بيانات مستشفى المجتمع من كندا تظهر متوسط تسليم ثلاثة أيام للخزعة السائلة مقابل سير عمل الأنسجة لمدة أسبوع. محققو Johns Hopkins اكتشفوا الحمض النووي للورم الدوار حتى ثلاث سنوات قبل التشخيص، مما يؤكد الإمكانات الصحية العامة. ومع ذلك، متوسط تسعير الاختبار الواحد البالغ 2,800 دولار أمريكي يحد من الاستيعاب بين دافعي الرسوم الحساسين للتكلفة. يجرب مقدمو الخدمة بروتوكولات جمع جانب السرير التي تقرن سحب نقطة الرعاية مع التسلسل المركزي، موازنة التخصص والوصول. الجاذبية غير التدخلية للتقنية تضعها للفحص على نطاق واسع عند التغلب على عقبات التكلفة [3]Champica Nicholas, Point of Care Liquid Biopsy for Cancer Treatment-Early Experience from a Community Center,

MDPI, mdpi.com.

برنامج Cancer Moonshot الفدرالي وزيادة تمويل NIH لبحوث البايوماركر

خصص البيت الأبيض 1.5 مليار دولار لمبادرات السرطان، بما في ذلك 150 مليون دولار تحديداً لمنح البايوماركر. المعهد الوطني للسرطان يدعم مشاريع التحقق من الخزعة السائلة المركزة على الأورام في مراحلها المبكرة. زمالات علماء السرطان المطلقة حديثاً تهدف إلى سد فجوات المواهب عبر رعاية متخصصي البايوماركر. تسجيل المنح الآن يزن خطط العدالة الصحية، موجهاً الدولارات نحو البرامج التي تحسن دقة الاختبار في السكان المحرومين. اتحادات الأكاديميا والصناعة تستفيد من هذه الأموال لتسريع توحيد الفحوصات، مما يقلص جداول زمنية التسويق ويقلل المخاطر التقنية للمستثمرين الخاصين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف التشخيصية العالية وتسديد دافعي الرسوم الخاصة المفتت | -1.4% | وطني، حاد في الأسواق الريفية وغير المؤمنة | متوسط المدى (2-4 سنوات) |

| مسار تنظيمي معقد متعدد الوكالات | -0.8% | وطني، يؤثر على المطورين الأصغر | قصير المدى (≤ 2 سنة) |

| مخاوف الخصوصية الجينية وملكية البيانات | -0.6% | وطني، التركيبة السكانية الواعية بالخصوصية | طويل المدى (≥ 4 سنوات) |

| توفر محدود لعينات الأقليات الحيوية | -0.4% | وطني، المناطق الحضرية المتنوعة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف التشخيصية العالية وتسديد دافعي الرسوم الخاصة المفتت

ثلثا أطباء الأورام يذكرون رفض التأمين كأكبر عائق لطلب البايوماركر. بينما 17 ولاية تفرض التغطية، دافعو الرسوم التجاريون يطبقون معايير متجانسة؛ UnitedHealthcare وCigna كل ينشر سياسات طبية متميزة تخلق احتكاكاً إدارياً. النماذج الاقتصادية الصحية تظهر أن التسلسل الجيل التالي الواسع يمكن أن يقطع التكاليف لكل مريض بأكثر من 50% مقارنة بالاختبار الجيني المتتابع الواحد، ومع ذلك دافعو الرسوم لا يزالون يفضلون اللوحات الأضيق أثناء التفويض المسبق. هذا التفتت يبطئ اختراق السوق للفحوصات الناشئة التي تفتقر إلى بيانات البقاء في المرحلة الثالثة. فرق دورة الإيرادات في المستشفى تحافظ على وحدات "إدارة إنكار البايوماركر" لاستئناف الرفض، مضيفة نفقات إضافية تثني المراكز الأصغر عن تقديم اللوحات المتقدمة.

مسار تنظيمي معقد متعدد الوكالات

يجب على مطوري البايوماركر السرطانية إرضاء قواعد أجهزة إدارة الغذاء والدواء، وتحديدات تغطية CMS، وترخيص CLIA الولاية، ثلاثي يطيل جداول زمنية الإطلاق. قاعدة LDT النهائية لإدارة الغذاء والدواء لعام 2024 تحدد مسار انزلاق أربع سنوات، ومع ذلك المختبرات الصغيرة تواجه عبء عمل امتثال عالي بشكل غير متناسب. التوجيه الإضافي حول التشخيصات المدعومة بالذكاء الاصطناعي ونقاط نهاية ctDNA يجبر استراتيجيات تقديم متكررة، ضاغطة على الشركات الناشئة ذات ميزانيات تنظيمية محدودة. تنسيق حزم بيانات الاختبار لموافقة إدارة الغذاء والدواء بينما جمع أدلة العالم الحقيقي في وقت واحد لتغطية CMS يخلق تحديات تسلسل تؤخر تدفق الإيرادات. المنصات الأكبر تنشر هذه التكاليف الامتثالية عبر قوائم واسعة، محسنة المرونة، بينما الشركات أحادية البايوماركر تبقى عرضة للخطر.

تحليل الشرائح

حسب المرض: هيمنة سرطان الثدي تخفي فرصة البروستاتا

ولد سرطان الثدي 36.33% من إيرادات سوق البايوماركر السرطانية في الولايات المتحدة في عام 2024 من خلال اللوحات المؤسسة جيداً المستهدفة HER2 وER وPR والتعبير متعدد الجينات. من المتوقع أن يتوسع حجم سوق البايوماركر السرطانية في الولايات المتحدة لاختبار البروستاتا بمعدل نمو سنوي مركب قدره 9.02%، مدعوماً بفحوصات البول مثل MyProstateScore 2.0 التي تزيل فحوصات المستقيم الرقمية التدخلية. تجارب الكشف المبكر للسرطانات المتعددة (MCED) تدمج أيضاً تواقيع الثدي والبروستاتا، معززة طلب الحجم. الاعتماد السريع لاختبارات نقاط الجينات Decipher وProlaris بين أطباء المسالك البولية يشير إلى مزيد من الارتفاع.

المبتكرون يستفيدون من علامات الخط الجرثومي عالية الخطورة والطفرات الجسدية لتمكين الفحص المطبق حسب المخاطر في الرجال الأفريقيين الأمريكيين، مجموعة ذات وفيات مرتفعة ولكن استخدام بايوماركر منخفض تاريخياً. التواصل المجتمعي المقترن بجمع البول في المنزل يوسع الوصول إلى الرموز البريدية المفحوصة سابقاً بشكل ناقص. مجموعات الأورام في الغرب الأوسط تجمع الآن نقاط الجينوم البروستاتية مع تريج MRI لتقليل الخزعات غير الضرورية، مؤكدة قصة فعالية التكلفة للشريحة. مع ظهور قيود خصوصية PSA بشكل أكثر وضوحاً، من المتوقع أن توصي لجان الإرشادات بلوحات متعددة الأوميكس، محفزة الإيرادات.

ملاحظة: حصص شرائح جميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الجزيئات الحيوية: البايوماركر الجينية تتسارع رغم قيادة البروتين

احتفظت فحوصات البروتين بموقف إيرادات 50.41% في عام 2024 لأن الفحوصات المناعية تبقى مدمجة في سير عمل المحللات عبر معظم مختبرات المستشفيات. من المتوقع أن يرتفع حجم سوق البايوماركر السرطانية في الولايات المتحدة للفحوصات الجينية بمعدل نمو سنوي مركب قدره 9.11% مع انخفاض أسعار التسلسل وتوسع تصنيف التشخيص المصاحب. استحواذ Thermo Fisher على Proximity Extension Assay يضيف أكثر من 5,000 هدف بروتيني عالي النوعية، طامساً حدود الجزيئات الحيوية التقليدية وممكناً اللوحات المتكاملة.

تكتسب تواقيع RNA-seq والميثيلة رؤية كما تثبت نوافذ كشف أسبق مقارنة بعلامات البروتين. ومع ذلك التسديد لا يزال يفضل البروتينات أحادية المحلل مثل CA 19-9 وCEA وPSA بسبب ألفة الطبيب لعقود طويلة. علم البروتين بقياس الطيف الكتلي يدخل أنابيب الترجمة للتغلب على تحديات التفاعل المتبادل للأجسام المضادة، لكن متطلبات الإنفاق الرأسمالي تبطئ الاعتماد الروتيني. في الوقت نفسه، الإكزوزومات الدوارة والمستقلبات تبقى في الاكتشاف، موضعة البايوماركر الجينية والبروتينية كأعمدة مزدوجة خلال عام 2030.

حسب تقنية التشخيص الجزيئي: الفحوصات المناعية تكتسب أرضاً على قيادة الأوميكس

منصات الأوميكس-الجينوميات والنسخيات وعلم البروتين وعلم الأيض-احتلت حصة إيرادات 33.58% في عام 2024 وترسو دعم القرار السريري الشامل. الفحوصات المناعية تسجل معدل نمو سنوي مركب قدره 8.96% مع توسيع المحللات الآلية والأدوات المكتبية قدرة لوحة السرطان في مستشفيات الدرجة المتوسطة. مختبر الجينوميات الروبوتي Royal Marsden NHS ضاعف إنتاجية العينة عبر معالجات السوائل المتكاملة، مشيراً إلى كيف يمكن للأتمتة تحجيم الاختبار الدقيق.

أجهزة الاستشعار الحيوية المجهرية قيد البحث تعد بالاختبار بالقرب من المريض خلال 30 دقيقة، لكن عقبات إعفاء CLIA الحالية تحصرها في بيئات البحث. التشخيصات الجزيئية القائمة على التصوير تستغل الأدوية الراديوية لتصور تعبير العلامة، مكانة متوقعة للتوسع مع موافقات إدارة الغذاء والدواء على أزواج العلاج. أنابيب المعلومات الحيوية المنسقة بالذكاء الاصطناعي تستوعب الآن بيانات متعددة الوسائط، مقصرة جداول زمنية التفسير ومحسنة توحيد التقارير، بذلك ترسخ الأوميكس كعمود فقري بينما الفحوصات المناعية تملأ مناطق التسليم السريع.

ملاحظة: حصص شرائح جميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: مركزية المختبر تسرع تغيير السوق

شكلت المستشفيات والعيادات 43.44% من الإيرادات في عام 2024، ومع ذلك من المتوقع أن تتفوق المختبرات السريرية والمرجعية بمعدل نمو سنوي مركب قدره 9.08% مع زيادة التعقيد. المختبرات المركزية تؤمن وفورات الحجم من خلال متسلسلات عالية الحجم ومتخصصي معلومات حيوية، مما يمكن ضغط التكلفة لكل عينة. ترتفع حصة سوق البايوماركر السرطانية في الولايات المتحدة للمختبرات المرجعية مع استعانة مستشفيات المجتمع بمصادر خارجية للوحات الأنسجة والدم، محتفظة بالفحوصات المناعية في نقطة الرعاية للقرارات في نفس اليوم.

تعتمد الشركات المصنعة للأدوية على مختبرات طرف ثالث لأهلية بايوماركر تسجيل التجربة، حاقنة نمو إضافي. للحفاظ على الصلة، شبكات المستشفى تعتمد نموذج محور وشعاع: العينات تجمع محلياً وتوجه إلى نويات الجينوميات المركزية، مع إرجاع النتائج إلى السجلات الإلكترونية. هذا الهجين يعزز وصول الطبيب في الوقت المناسب بينما يستغل الخبرة المركزية. تقدم علم الأمراض عن بعد يجسر أكثر الفجوة الحضرية-الريفية، لتدع المختبرات المرجعية تراجع الشرائح الرقمية عن بعد وتوصي بالفحوصات المصاحبة.

التحليل الجغرافي

المراكز الطبية الأكاديمية في مدن الساحل تعمل كطلائع لاعتماد البايوماركر المتقدمة، لكن فجوات الوصول تستمر. 36.6% فقط من سكان الولايات المتحدة يقيمون ضمن ساعة قيادة واحدة من مركز شامل معين من المعهد الوطني للسرطان، بينما 16.4% يواجهون رحلات تتجاوز أربع ساعات. هذه التفاوتات تشكل سوق البايوماركر السرطانية في الولايات المتحدة مشطور حيث المجموعات الحضرية تطلب لوحات عالية التعدد والمناطق الريفية تنجذب نحو المحللات الواحدة منخفضة التكلفة.

تفاوت سياسة الولاية له تأثير مادي. سبع عشرة ولاية تفرض تفويضات تغطية البايوماركر، معززة معدلات موافقة المطالبة بـ 22 نقطة مئوية مقابل الولايات غير المفوضة. أسواق Sun Belt مثل تكساس وفلوريدا تجمع سكاناً مسنين سريعي النمو مع تسديد مفضل، مقدمة نمو إيرادات فوق المتوسط. نقاط ساخنة وفيات الغرب الأوسط تؤكد الطلب الكامن؛ أنظمة مقدم في كانساس وميسوري تنشر فرق سحب دم متنقلة لجمع عينات خزعة سائلة في مقاطعات تفتقر إلى عيادات الأورام، بذار حجم اختبار مستقبلي.

توسع الصحة عن بعد المسرع بجائحة COVID-19 يقلل الحواجز اللوجستية، مما يسمح لأطباء الأورام بإرسال مجموعات الجمع للاختبارات مثل MyProstateScore مباشرة للمرضى. الاستيعاب أقوى حيث تغطية النطاق العريض قوية، أساساً في ولايات الشمال الشرقي. تسجيل منحة برنامج Cancer Moonshot الفدرالي الآن يكافئ المشاريع التي توسع الوصول الريفي، حاثة المراكز الأكاديمية على تأسيس مختبرات شعاع في الأبالاش والسهول. مجتمعة، هذه المبادرات توازن تدريجياً التوزيع الجغرافي لاستخدام البايوماركر، رغم التقارب الكامل يبقى غير محتمل قبل عام 2035.

المشهد التنافسي

يتميز سوق البايوماركر السرطانية في الولايات المتحدة بتركز معتدل. Thermo Fisher وRoche وGuardant Health وExact Sciences وIllumina تشكل الطبقة العليا. استحواذ Thermo Fisher بقيمة 3.1 مليار دولار على Olink يعزز مقاعد البروتين، ممكناً اللوحات متعددة التعدد المقدمة على متسلسلات Ion Torrent. تعهد Roche بـ 50 مليار دولار نحو قدرة التشخيص والعلاج الجيني الأمريكي، مشيراً إلى الثقة في نمو البايوماركر المحلي.

التحالفات الاستراتيجية تهيمن على تكتيكات الذهاب للسوق. Illumina شارك مع Tempus AI لتعزيز المعلومات الحيوية، بينما Thermo Fisher يطور مشاركة التشخيصات المصاحبة مع Bayer. الشركات الناشئة تستغل المساحة البيضاء في اكتشاف البايوماركر المحسن بالذكاء الاصطناعي، لكن التطوير التنظيمي ووصول دافع الرسوم يبقيان عوامل بوابة. التشرذم المعتدل يستمر لأن تعقيد الاختبار يثني التوحيد المنتج الواسع؛ دافعو الرسوم يسددون عناصر القائمة بشكل فردي بدلاً من المجمعة، مخففة وفورات النطاق. مع تشديد إشراف إدارة الغذاء والدواء على LDTs، الشركات الممولة جيداً موضعة لدمج المختبرات الأصغر التي لا تستطيع امتصاص تكاليف الامتثال، دافعة التركز التدريجي على أفق التوقعات.

قادة صناعة البايوماركر السرطانية في الولايات المتحدة

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Mainz Biomed تبدأ المرحلة التالية من برنامج اختبار الدم PancAlert للكشف المبكر عن سرطان البنكرياس.

- يونيو 2025: Guardant Health تحصل على تعيين جهاز اختراق إدارة الغذاء والدواء لـ Shield كشف السرطان المتعدد بنوعية 98.6%.

- أبريل 2025: Roche تعلن خطة استثمار أمريكية بقيمة 50 مليار دولار تشمل توسع قدرة التشخيص والعلاج الجيني.

- يناير 2025: Roche تعلن خطة استثمار أمريكية بقيمة 50 مليار دولار تشمل توسع قدرة التشخيص والعلاج الجيني.

نطاق تقرير سوق البايوماركر السرطانية في الولايات المتحدة

وفقاً لنطاق التقرير، البايوماركر هي معايير كيميائية أو فيزيائية أو بيولوجية، يمكن استخدامها للإشارة إلى حالات المرض. البايوماركر الأورام تقدم تشخيصات سرطان عالية السرعة وغير تدخلية، وتعزز كشف وفحص السرطان. ينقسم سوق البايوماركر السرطانية حسب المرض والنوع وتقنية التشخيص الجزيئي.

| سرطان الثدي |

| سرطان الرئة |

| سرطان البروستاتا |

| سرطان القولون والمستقيم |

| سرطان عنق الرحم |

| سرطانات أخرى |

| البايوماركر البروتينية |

| البايوماركر الجينية |

| أخرى |

| تقنيات الأوميكس |

| تقنيات التصوير |

| الفحوصات المناعية |

| أخرى |

| المستشفيات والعيادات |

| المختبرات السريرية والمرجعية |

| شركات الأدوية والتقنية الحيوية |

| أخرى |

| حسب المرض | سرطان الثدي |

| سرطان الرئة | |

| سرطان البروستاتا | |

| سرطان القولون والمستقيم | |

| سرطان عنق الرحم | |

| سرطانات أخرى | |

| حسب نوع الجزيئات الحيوية | البايوماركر البروتينية |

| البايوماركر الجينية | |

| أخرى | |

| حسب تقنية التشخيص الجزيئي | تقنيات الأوميكس |

| تقنيات التصوير | |

| الفحوصات المناعية | |

| أخرى | |

| حسب المستخدم النهائي | المستشفيات والعيادات |

| المختبرات السريرية والمرجعية | |

| شركات الأدوية والتقنية الحيوية | |

| أخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق البايوماركر السرطانية في الولايات المتحدة؟

السوق مقدر بـ 7.62 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 11.23 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 8.06%.

أي نوع سرطان يولد أكبر إيرادات بايوماركر؟

سرطان الثدي يقود، مساهماً بـ 36.33% من الإيرادات في عام 2024، مدعوماً باختبار HER2 والتعبير متعدد الجينات الروتيني.

لماذا تكتسب اختبارات الخزعة السائلة جاذبية؟

توفر جمع عينة أقل تدخلاً، تسليم أسرع بمتوسط ثلاثة أيام، ومؤشرات فحص جديدة مثل سرطان القولون والمستقيم، رغم التسعير العالي يبقى قيداً.

كيف ستؤثر القاعدة النهائية LDT لإدارة الغذاء والدواء على مطوري الاختبار؟

تلغي تدريجياً تقدير الإنفاذ على أربع سنوات، تتطلب معظم الاختبارات المطورة في المختبر للحصول على تصريح إدارة الغذاء والدواء، مفضلة الشركات الممولة جيداً التي تستطيع إدارة عبء الامتثال الإضافي.

أي شريحة مستخدم نهائي تنمو بأسرع وتيرة؟

المختبرات السريرية والمرجعية تتوسع بمعدل نمو سنوي مركب قدره 9.08% لأن مركزية الاختبار الجيني المعقد تقدم وفورات الحجم وضمان جودة أعلى.

آخر تحديث للصفحة في: