حجم وحصة سوق التشخيص المختبري الصيني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

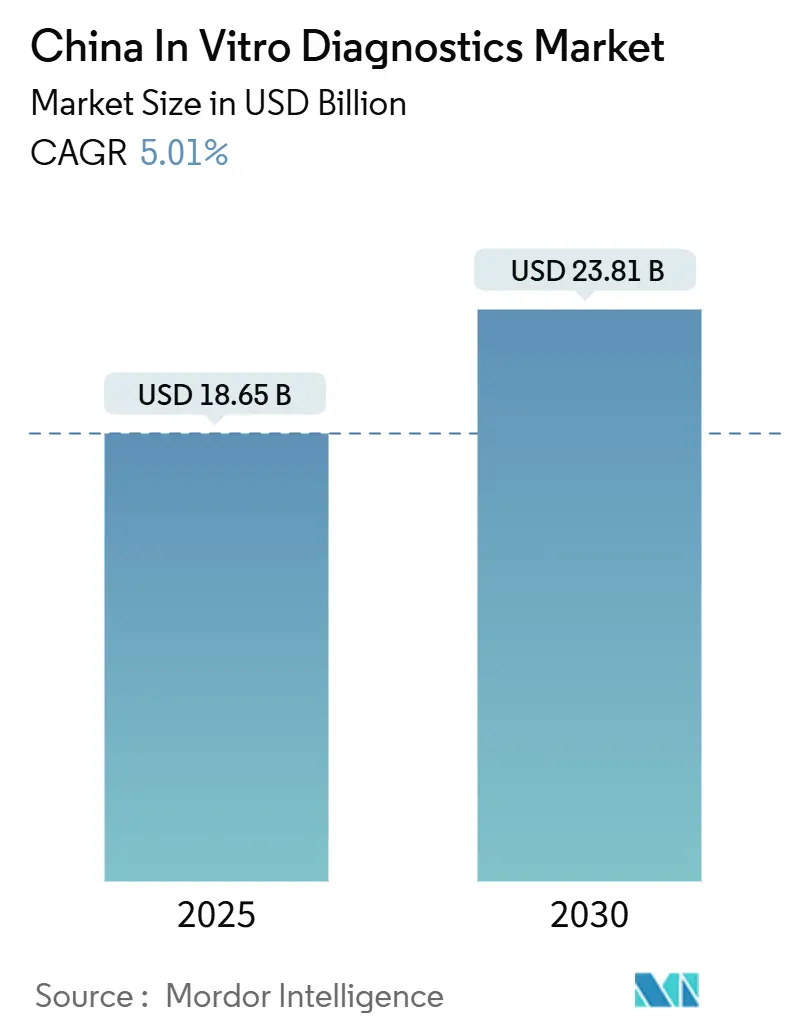

| حجم السوق (2025) | 18.65 مليار دولار أمريكي |

| حجم السوق (2030) | 23.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.01% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص المختبري الصيني من قبل Mordor Intelligence

يقف سوق التشخيص المختبري الصيني عند 18.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.81 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 5.01%. يتم دعم الطلب من خلال شيخوخة سكانية سريعة، وعبء مرضي مزمن عالي في البلاد، ودعم سياسي ثابت لتشخيصات الرعاية الأولية. تعمل مسارات إدارة المنتجات الطبية الوطنية (NMPA) المُبسطة على تقصير أوقات المراجعة للاختبارات عالية القيمة، بينما ترسخ المشتريات القائمة على الحجم (VBP) شفافية الأسعار وتشجع على اعتماد أوسع في الإعدادات منخفضة المستوى. يستفيد المُصنعون المحليون من مزايا أسعار المشتريات بنسبة 20% للاستحواذ على الحصة، وتقلل أدوات الذكاء الاصطناعي المُدمجة في مستشفيات المستوى الثاني/الثالث أوقات التسليم من 30 دقيقة إلى خمس دقائق. في الوقت نفسه، تكتسب المنصات المُستهلكة زخماً حيث تستمر بروتوكولات مكافحة العدوى وتخترق حلول الرعاية في موقع المريض (POC) العيادات الريفية.

النقاط الرئيسية من التقرير

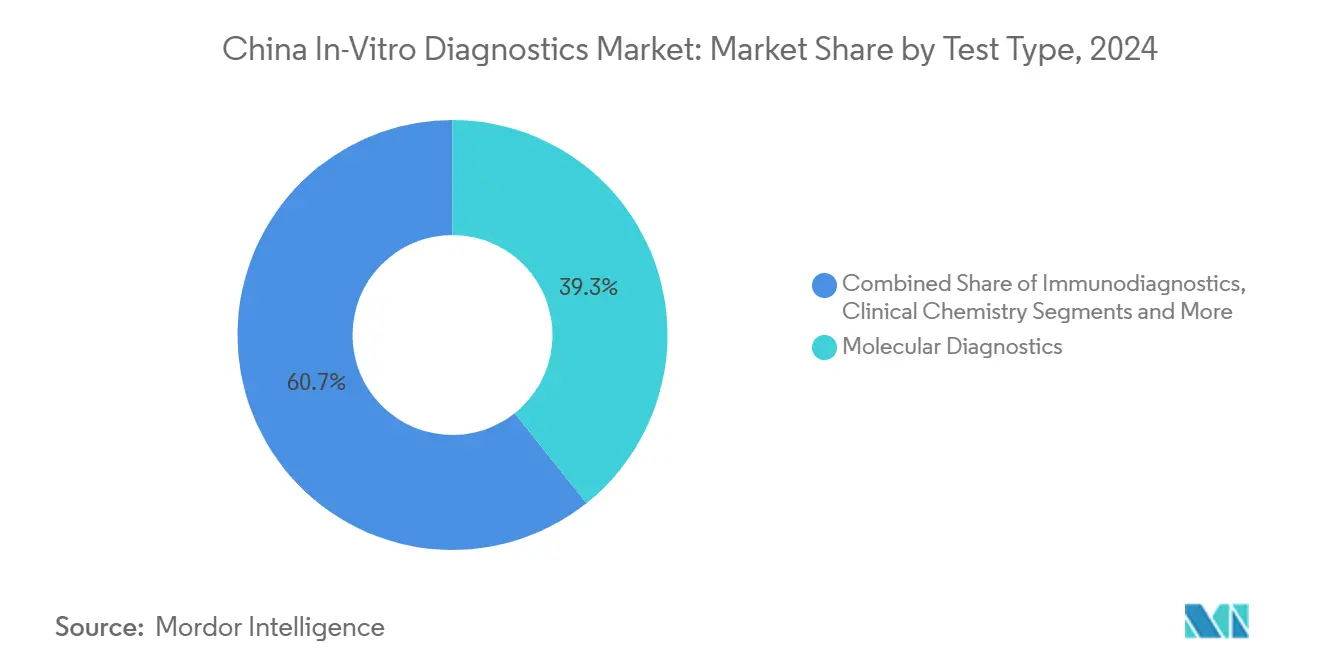

- حسب نوع الاختبار، قاد التشخيص الجزيئي بنسبة 39.37% من حصة سوق التشخيص المختبري الصيني في عام 2024؛ ومن المتوقع أن يتوسع التشخيص المناعي بمعدل نمو سنوي مركب قدره 5.84% حتى عام 2030.

- حسب المنتج، شكلت الكواشف والمواد الاستهلاكية 62.29% من حجم سوق التشخيص المختبري الصيني في عام 2024، بينما تسجل البرمجيات والخدمات أسرع معدل نمو سنوي مركب بنسبة 6.35% حتى عام 2030.

- حسب قابلية الاستخدام، هيمنت الأجهزة القابلة لإعادة الاستخدام بحصة 72.41% في عام 2024؛ تنمو الأجهزة المُستهلكة بأسرع معدل بنمو سنوي مركب قدره 6.26% حتى عام 2030.

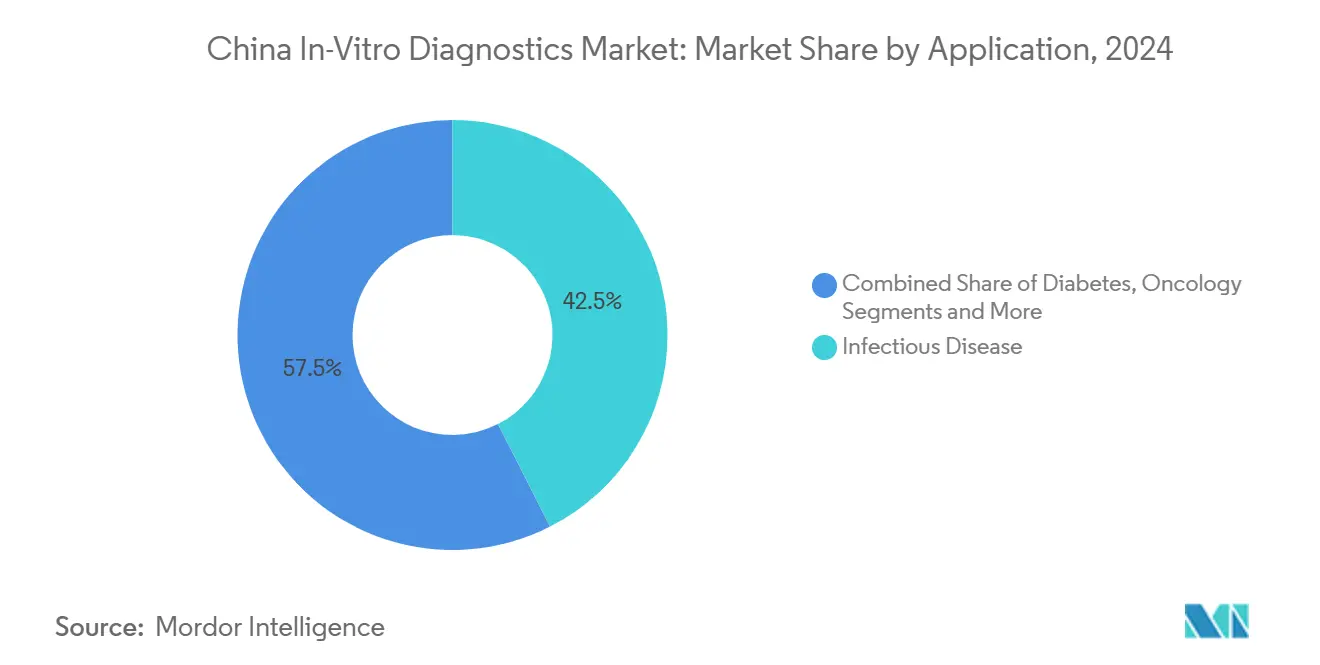

- حسب التطبيق، استحوذ اختبار الأمراض المُعدية على حصة 42.5%، بينما يتقدم تشخيص الأورام بمعدل نمو سنوي مركب قدره 6.12% بين 2025-2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بحصة إيرادات قدرها 52.6% في عام 2024، بينما تحقق المختبرات السريرية المستقلة أعلى نمو بمعدل نمو سنوي مركب قدره 6.07%.

اتجاهات ورؤى سوق التشخيص المختبري الصيني

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء العالي للأمراض المزمنة والمُعدية | +1.2% | وطني؛ تركز في مدن المستوى الأول | طويل المدى (≥ 4 سنوات) |

| شيخوخة السكان تسرع الطلب على التشخيص | +1.0% | وطني؛ أعلى في المقاطعات الشرقية | طويل المدى (≥ 4 سنوات) |

| مشتريات الحكومة بنظام السعر-الحجم توسع الوصول | +0.8% | وطني؛ طرح مبكر في المدن الكبرى | متوسط المدى (2-4 سنوات) |

| لامركزية سريعة إلى إعدادات الرعاية في موقع المريض | +0.7% | مدن المستوى الثاني/الثالث والمناطق الريفية | متوسط المدى (2-4 سنوات) |

| تحسين قائمة الاختبارات بمساعدة الذكاء الاصطناعي في مستشفيات المستوى الثاني/الثالث | +0.5% | مدن المستوى الثاني/الثالث | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

العبء العالي للأمراض المزمنة والمُعدية

يؤثر السكري على أكثر من 140 مليون بالغ، مما يدفع الطلب المستمر على مراقبة الجلوكوز واختبار HbA1c. وصلت حالات فيروس نقص المناعة البشرية إلى ما يقارب 1.3 مليون بحلول عام 2023، موسعة الفحص خارج مجموعات المخاطر التقليدية. يُظهر اختبار البروتين التفاعلي C حساسية 72.23% لفحص السل بين الأشخاص المصابين بفيروس نقص المناعة البشرية، مما يسلط الضوء على الحاجة إلى لوحات متعددة العلامات[1]China CDC Weekly Editorial Board, "Evolution of HIV Epidemic and Emerging Challenges - China, 1989-2023," China CDC Weekly, weekly.chinacdc.cn. تقدم اختبارات HbA1c في موقع الرعاية نسب فعالية التكلفة 500.06 دولار أمريكي/QALY في المدن و185.10 دولار أمريكي/QALY في المناطق الريفية، ضمن عتبات الاستعداد الوطنية للدفع. تحافظ هذه العوامل مجتمعة على أحجام الفحص الجزيئي والمناعي، خاصة في الإعدادات اللامركزية.

شيخوخة السكان تسرع الطلب على التشخيص

تضم الصين 310 مليون مواطن يبلغون 60 عاماً فما فوق، مما يكثف استخدام فحوصات القلب والأوعية الدموية والأورام والإدراك. تشير دراسات التنسيق إلى اتساع الفجوات بين طلب المسنين وقدرة التشخيص في المدن الثانوية. من المتوقع أن تصل الإنفاق الحكومي إلى 205 تريليون يوان صيني (28.2 تريليون دولار أمريكي) بحلول عام 2030، مع تخصيص التشخيصات للرعاية الشيخية. عززت آلات الصحة الشاملة زيارات المرضى بنسبة 37.85% وإيرادات العيادات بنسبة 54.03% في شبكة هاينان الريفية. يدعم التحول الديموغرافي بالتالي منصات الاختبار الآلية متعددة الحالات.

مشتريات الحكومة بنظام السعر-الحجم (PVP) توسع الوصول

قلل أول مناقصة أنسولين الأسعار الوسيطة بنسبة 42.08% ووفر 2.85 مليار دولار أمريكي في العام الأول. يطبق VBP التشخيصي الآن آليات مماثلة، منحاً الأجهزة المحلية ميزة سعر 20% ومحفزاً الاعتماد في المناطق المحرومة. رغم استمرار تأخير التعويض، تؤسس قائمة أدوية التأمين الطبي الوطنية لعام 2024، الفعالة من يناير 2025، ترميزاً يمكن التنبؤ به للفحوصات الجديدة، موسعة قاعدة الدافعين.

لامركزية سريعة إلى إعدادات الرعاية في موقع المريض

تقدم الأنظمة المحمولة مثل iPonatic لوحات الأمراض المُعدية في 30 دقيقة من عينات أطراف الأصابع[2]Jun-Feng Li, "Streamlined POCT Solution for Rapid Infectious-Disease Detection," Nature Scientific Reports, nature.com. تبلغ أقسام الطوارئ التي تعتمد "الرعاية في موقع المريض" أوقات تسليم علاجية أقصر مادياً. تُظهر التجارب الريفية التي تغطي 2700 عيادة قروية مسارات قابلة للتوسع للنشر على المستوى الوطني. تمكن الاتصال ولوحات المراقبة السحابية الإشراف عن بُعد، سداً الفجوات الحضرية-الريفية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم اليقين في التعويض للفحوصات الجديدة | -0.6% | وطني؛ مدن المستوى الثاني/الثالث متأثرة أكثر | متوسط المدى (2-4 سنوات) |

| متطلبات التجارب السريرية الصارمة لـ NMPA | -0.4% | وطني | متوسط المدى (2-4 سنوات) |

| تكاليف الامتثال لخصوصية البيانات (PIPL, CSL) | -0.3% | وطني؛ الشركات متعددة الجنسيات متأثرة أكثر | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

عدم اليقين في التعويض للفحوصات الجديدة

تفضل المشتريات القائمة على الحجم التقنيات الراسخة، مؤخرة رموز الدفع للاختبارات الجزيئية الناشئة والمُدعمة بالذكاء الاصطناعي[3]National Healthcare Security Administration, "2023 Healthcare Security Statistical Bulletin," NHSA, nhsa.gov.cn. تؤكد تجارب حزم التشخيص-التدخل في 71 مدينة تطور التعويض ولكن تخاطر أيضاً بعدم المساواة عبر مخططات التأمين، مبطئة اعتماد الفحوصات الجديدة.

متطلبات التجارب السريرية الصارمة لـ NMPA

تتطلب الإرشادات المُنقحة للفئة الثانية/الثالثة التحقق الواسع من العالم الحقيقي، مُمددة التسجيل بحتى تسعة أشهر وتكلف 28850 دولار أمريكي لتسجيلات الفئة الثانية. يضيف الاختبار الإلزامي للعوامل البشرية مع المستخدمين الصينيين عقبات للأجهزة الأجنبية.

تحليل القطاعات

حسب نوع الاختبار: التشخيص الجزيئي يقود تطور السوق

احتل التشخيص الجزيئي حصة 39.37% في عام 2024، مُرسياً سوق التشخيص المختبري الصيني. يرتفع التشخيص المناعي بأسرع معدل بنمو سنوي مركب قدره 5.84% حتى عام 2030، مدعوماً بالأتمتة ومتطلبات مراقبة العدوى. يوضح نجاح BGI Genomics القانوني ضد Illumina وارتفاع 4% في مبيعات أجهزة التسلسل الزخم المحلي. تبقى الكيمياء السريرية ذات صلة من خلال شبكات المستشفيات الراسخة، بينما تعزز طرق الأحماض النووية السريعة واكتشاف CRISPR الاستعداد للجوائح.

تستفيد صناعة التشخيص المختبري الصينية من تحسين قائمة الاختبارات المُدعم بالذكاء الاصطناعي في المستشفيات الثانوية، محسنة الإنتاجية. تستمتع علم الأحياء الدقيقة بتركيز متجدد بعد كوفيد-19، مع توسع اختبارات البروتين التفاعلي C في برامج السل. تكتسب تحليل البول واللوحات المتخصصة حصة من خلال أجهزة POC المتكاملة التي تقلل أخطاء التعامل. تحافظ التطورات في الموائع الدقيقة وخراطيش العينة إلى الإجابة على التشخيص الجزيئي في مقدمة الابتكار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: تكامل البرمجيات يدفع التحول الرقمي

ولّدت الكواشف والمواد الاستهلاكية 62.29% من الإيرادات في عام 2024 وتبقى العمود الفقري للدخل المتكرر لسوق التشخيص المختبري الصيني. ومع ذلك تحقق البرمجيات والخدمات معدل نمو سنوي مركب قدره 6.35% حتى عام 2030 حيث تتحول المختبرات رقمياً. تعزز مشتريات Mindray لـ HyTest وDiaSys التكامل الرأسي، بينما تزاوج أنظمة الكشف المناعي الآلية لـ Chemclin مزايا التكلفة المحلية مع الجودة على مستوى التصدير.

تحول أنظمة إدارة معلومات المختبر وتحليلات الذكاء الاصطناعي ولوحات المراقبة السحابية تدفقات العمل، وتعالج أدوات البلوك تشين تفويضات أمن البيانات تحت قانون حماية المعلومات الشخصية. ينتقل صانعو الأجهزة إلى نماذج الاشتراك التي تجمع الأجهزة والبرمجيات والمواد الاستهلاكية، مخففة ضغط أسعار VBP. تتحول صناعة التشخيص المختبري الصينية بالتالي من خلق القيمة المتمركز حول المنتج إلى المتمركز حول المنصة.

حسب قابلية الاستخدام: الأجهزة المُستهلكة تكتسب زخماً

مثلت المحللات القابلة لإعادة الاستخدام 72.41% من السوق في عام 2024، لكن الخراطيش المُستهلكة تسجل معدل نمو سنوي مركب قدره 6.26% على اتجاهات مكافحة العدوى و POC. تكلف خراطيش iPonatic أحادية الاستخدام 0.50 دولار أمريكي وتدمج استخراج العينة والكشف، فاتحة الاختبار المعقد للعيادات الريفية. يمثل نظام جمع الإبر الدقيقة Bloomics من BGI المُستهلكات الودودة للمرضى.

رسخت بروتوكولات الجائحة عادات الاستخدام الواحد، والاعتبارات البيئية تحفز الآن الركائز القابلة للتحلل الحيوي ومخططات إعادة التدوير. تبقى الأنظمة القابلة لإعادة الاستخدام حيوية في المختبرات الحضرية عالية الإنتاجية، ومع ذلك تظهر نماذج هجينة، تقارن المعدات الرأسمالية مع رقائق الموائع الدقيقة المُستهلكة لتوازن التكلفة لكل اختبار مع الأمان الحيوي.

حسب التطبيق: تشخيص الأورام يسرع النمو

استحوذ اختبار الأمراض المُعدية على حصة 42.5% في عام 2024، مؤكداً أولويات المراقبة المستمرة. تنتج خطوط الأورام أسرع معدل نمو سنوي مركب قدره 6.12% حيث توسع الصين فحص سرطان الرئة والقولون والمستقيم والكبد. تشير رخصة الخزعة السائلة لـ Guardant Health مع Adicon إلى التعاون العالمي-المحلي.

تحافظ لوحات السكري وأمراض القلب والمناعة الذاتية على نمو مطرد حيث تتوسع برامج الأمراض المزمنة. تطور أجهزة الاستشعار الحيوي المستهدفة للـ miRNAs والإكسوسومات كشف أورام الجهاز الهضمي. تقوي هذه التطورات محور سوق التشخيص المختبري الصيني نحو الطب الدقيق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات المستقلة تدفع توسع السوق

امتلكت المستشفيات والعيادات حصة 52.6% في عام 2024، مُرسية بمسارات الرعاية المتكاملة. تسجل المختبرات المستقلة معدل نمو سنوي مركب قدره 6.07%، مدفوعة بسياسات الاعتراف المتبادل التي تقطع الاختبارات الزائدة وبتدفقات العمل الجزيئية المتخصصة خارج نطاق المستشفى. توضح إطلاقات الذكاء الاصطناعي في الأجنحة الذكية، مثل في مستشفى جامعة شاندونغ الثاني، التحول الرقمي الأوسع في إعدادات مقدمي الخدمة.

تغذي المعاهد الأكاديمية التحقق من الفحوصات وتنمي الشركات الناشئة، مُدامة دورة فاضلة من البحث والتسويق. تربط منصات التشاور عن بُعد العيادات النائية بالمختبرات المركزية، مُعززة اللامركزية وموسعة القاعدة القابلة للمعالجة لسوق التشخيص المختبري الصيني.

التحليل الجغرافي

تُرسي المقاطعات الشرقية، قوانغدونغ وتشجيانغ وشنغهاي، مجموعات البحث والتطوير والتصنيع لسوق التشخيص المختبري الصيني، مستضيفة القادة مثل Mindray وBGI Genomics. تعمل بكين كعقدة تنظيمية، حيث تُبسط إصلاحات NMPA الموافقات وتجذب المشاريع في المراحل المبكرة. تشهد مدن المستوى الثاني/الثالث استثمارات بنية تحتية مُسرعة، موضحة من خلال نشر آلات الصحة الشاملة عبر 2700 عيادة قروية في هاينان التي تعزز استخدام التشخيص المحلي.

تعادل المشتريات القائمة على الحجم الوصول عبر المقاطعات، موحدة الأسعار ومكافئة كفاءات الحجم. تعتمد المناطق الغربية على الصحة عن بُعد وأدوات POC للتغلب على العزلة الجغرافية، بينما يمكن عمق سلسلة التوريد في دلتا نهر يانغتسي كلاً من الاستهلاك المحلي والصادرات. يُظهر منشأة Roche في حديقة شنغهاي تشانغجيانغ عالية التقنية الالتزام الأجنبي المستمر بالإنتاج المحلي.

تسمح أطر منطقة الخليج الكبرى عبر الحدود بنقل التكنولوجيا بين قوانغدونغ وهونغ كونغ وماكاو تحت قواعد سيادة البيانات الصارمة. يرتبط اعتماد الذكاء الاصطناعي بشكل وثيق بالناتج المحلي الإجمالي الإقليمي، مع مراكز المستوى الأول تقود نماذج اللغة التشخيصية الكبيرة، بينما تركز المقاطعات الداخلية على قدرة المختبر الأساسية. تعزز هذه المناظر الطبيعية المتنوعة في نهاية المطاف سوق التشخيص المختبري الصيني الموحد ولكن المُتكيف محلياً.

المشهد التنافسي

السوق مُجمع بشكل معتدل: يحتفظ كبار اللاعبين المحليين والدوليين معاً بأغلبية الإيرادات، مع تشتت الباقي بين المتخصصين الإقليميين. تسعى Mindray للتكامل الرأسي من خلال عمليات الاستحواذ على HyTest وDiaSys، بينما تستثمر في APT Medical للتوسع في العلاجات التدخلية.

تواجه الشركات الراسخة الدولية مثل Roche ضغط أسعار مدفوع بـ VBP ومع ذلك تحتفظ بمنافذ متميزة عبر المحللات المتقدمة والتشخيصات المصاحبة. المعطلون الناشئون-Chemclin وWondfo وCDMO الموائع الدقيقة Colace-يتوسعون سريعاً على تفضيل المشتريات المحلية وتحليلات الذكاء الاصطناعي وطموحات التصدير.

تتمحور الموضوعات الاستراتيجية حول الذكاء الاصطناعي والمنصات المُدارة سحابياً وتصغير POC. تتميز الشركات من خلال حزم الحلول الشاملة التي تجمع الكواشف والأجهزة والتحليلات ضمن مظاريف الامتثال التي يحكمها قانون حماية المعلومات الشخصية وقانون الأمن السيبراني. تدفع الكثافة التنافسية الناتجة الابتكار المستمر بينما تتماشى مع أهداف الاعتماد على الذات الوطنية.

قادة صناعة التشخيص المختبري الصينية

-

F Hoffmann-la Roche Ltd

-

Thermo Fisher Scientific Inc

-

Abbott Laboratories

-

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

-

Danaher Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: شكلت BGI Genomics وWeGene تحالفاً للاختبار الجيني على مستوى المستهلك يستفيد من جمع الإبر الدقيقة Bloomics وساعات مثيلة الحمض النووي.

- يناير 2025: وقعت Boditech Med، وهي لاعب في تشخيصات الرعاية في موقع المريض، مذكرة تفاهم (MOU) مع Autobio Diagnostics Co., Ltd.، وهي شركة تشخيص مختبري مقرها في الصين. تسعى هذه الشراكة إلى دفع تطوير وتوسع مبيعات المنتجات الرئيسية.

نطاق تقرير سوق التشخيص المختبري الصيني

وفقاً لنطاق هذا التقرير، يشمل التشخيص المختبري الأجهزة الطبية والمواد الاستهلاكية التي تُستخدم لإجراء اختبارات مختبرية على عينات بيولوجية مختلفة. تُستخدم لتشخيص حالات طبية مختلفة، مثل الأمراض المزمنة. يتم تقسيم سوق التشخيص المختبري الصيني حسب نوع الاختبار والمنتج وقابلية الاستخدام والتطبيق والمستخدم النهائي. حسب نوع الاختبار، يتم تقسيم السوق إلى الكيمياء السريرية والتشخيص الجزيئي والتشخيص المناعي وعلم الدم وأنواع أخرى. حسب المنتج، يتم تقسيم السوق إلى أجهزة وكواشف ومنتجات أخرى. حسب قابلية الاستخدام، يتم تقسيم السوق إلى أجهزة التشخيص المختبري المُستهلكة وأجهزة التشخيص المختبري القابلة لإعادة الاستخدام. حسب التطبيق، يتم تقسيم السوق إلى الأمراض المُعدية والسكري والسرطان/الأورام وأمراض القلب وأمراض المناعة الذاتية وأمراض الكلى وتطبيقات أخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى مختبرات التشخيص ومستشفيات وعيادات ومستخدمين نهائيين آخرين. لكل قطاع، يتم تقديم حجم السوق من حيث قيمة الدولار الأمريكي.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| علم الدم |

| التخثر |

| علم الأحياء الدقيقة |

| تحليل البول |

| أخرى |

| الأجهزة |

| الكواشف والمواد الاستهلاكية |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المُستهلكة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| الأمراض المُعدية |

| السكري |

| الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| أمراض الكلى |

| الحمل وصحة المرأة |

| أخرى |

| المختبرات السريرية المستقلة |

| المستشفيات والعيادات |

| المعاهد الأكاديمية/البحثية |

| حسب نوع الاختبار | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| علم الدم | |

| التخثر | |

| علم الأحياء الدقيقة | |

| تحليل البول | |

| أخرى | |

| حسب المنتج | الأجهزة |

| الكواشف والمواد الاستهلاكية | |

| البرمجيات والخدمات | |

| حسب قابلية الاستخدام | أجهزة التشخيص المختبري المُستهلكة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب التطبيق | الأمراض المُعدية |

| السكري | |

| الأورام | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| أمراض الكلى | |

| الحمل وصحة المرأة | |

| أخرى | |

| حسب المستخدم النهائي | المختبرات السريرية المستقلة |

| المستشفيات والعيادات | |

| المعاهد الأكاديمية/البحثية |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق التشخيص المختبري الصيني؟

يقدر بـ 18.65 مليار دولار أمريكي في عام 2025، مع توقع الوصول إلى 23.81 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة حسب نوع الاختبار؟

يقود التشخيص الجزيئي بحصة سوق 39.37% في عام 2024.

لماذا تنمو أجهزة التشخيص المُستهلكة بسرعة؟

تدفع بروتوكولات مكافحة العدوى ما بعد الجائحة والنشر الأوسع للرعاية في موقع المريض معدل نمو سنوي مركب قدره 6.26% للأجهزة المُستهلكة حتى عام 2030.

كيف تؤثر المشتريات القائمة على الحجم على الأسعار؟

تقلل المناقصات الأولى الأسعار الوسيطة بحوالي 42% وتوسع الوصول، مفضلة الشركات التي يمكنها تقديم كفاءات الحجم.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في مشهد التشخيص الصيني؟

تقلل منصات الذكاء الاصطناعي في مستشفيات المستوى الثاني/الثالث أوقات التشخيص من 30 دقيقة إلى خمس دقائق وتدعم كشف الأخطاء، محسنة الكفاءة الإجمالية للمختبر.

أي تطبيق يتوسع بأسرع معدل؟

يحقق تشخيص الأورام أعلى نمو بمعدل نمو سنوي مركب قدره 6.12%، مما يعكس بروتوكولات الفحص الوطنية الموسعة للسرطان.

آخر تحديث للصفحة في: