حجم وحصة سوق الجراحة الحيوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 18.06 مليار دولار أمريكي |

| حجم السوق (2030) | 25.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجراحة الحيوية بواسطة مردور إنتليجنس

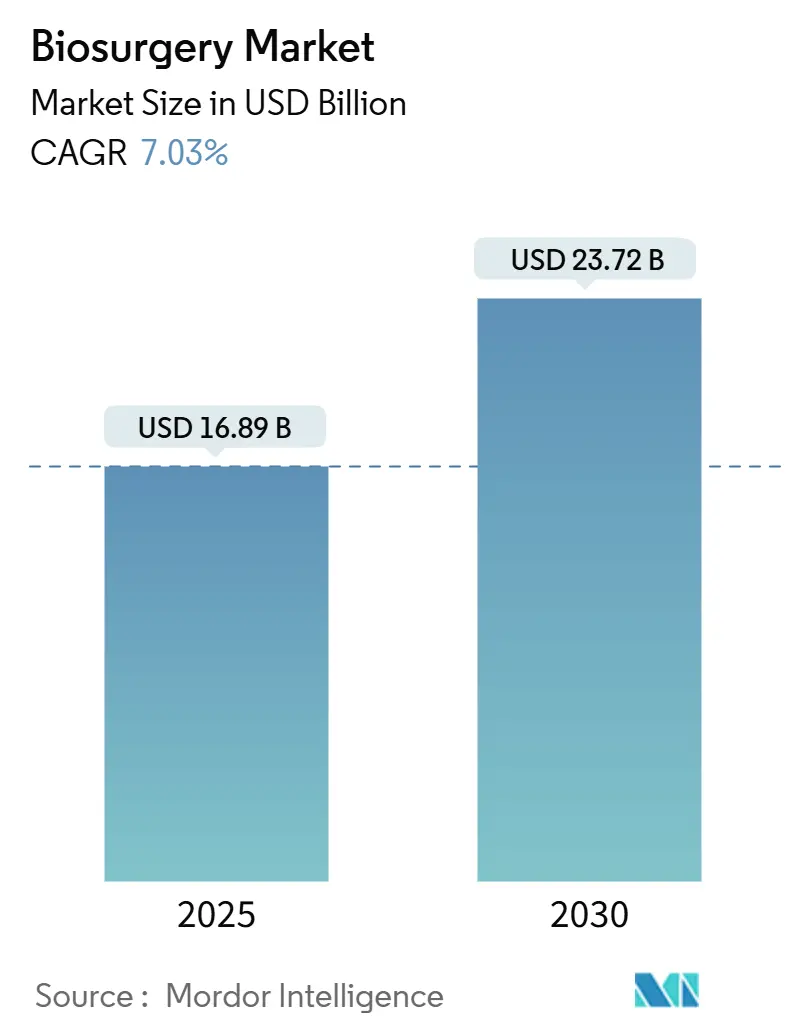

يُقدر حجم سوق الجراحة الحيوية بـ 16.89 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 23.72 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 7.03% خلال فترة التوقعات (2025-2030).

يعكس هذا التوسع التأثير المجمع لشيخوخة السكان وارتفاع تعقيد العمليات الجراحية والاعتماد الواسع النطاق للتقنيات طفيفة التوغل التي تتطلب حلولاً متطورة للإرقاء وإصلاح الأنسجة وإغلاق الجروح. تكثف المستشفيات تركيزها على بروتوكولات التعافي السريع، مما يرفع الطلب على المواد الحيوية من الجيل التالي التي تقصر أوقات العمليات وتقلل من عمليات نقل الدم. في الوقت نفسه، تجعل السقالات الحيوية القابلة للامتصاص المطبوعة ثلاثية الأبعاد في الوقت الفعلي الغرسات الخاصة بالمريض قابلة للتطبيق اقتصادياً، مما يقوي زخم سوق الجراحة الحيوية. إن ارتفاع نماذج المستشفى في المنزل، المدعومة بترميز جديد من الرعاية الطبية لتدريب مقدمي الرعاية على العناية بالجروح، تنقل جزءاً من الرعاية ما بعد العملية إلى البيئات السكنية، مما يخلق فرصاً جديدة لمجموعات الختم واللاصق المحمولة. تقود أمريكا الشمالية في تطور السداد، إلا أن الأحجام الجراحية المتسارعة في آسيا والمحيط الهادئ تضعها كأسرع المناطق نمواً حتى 2030. الضغط التنافسي معتدل لكنه متزايد حيث يتحدى المبدعون المتخصصون الشركات الراسخة منذ فترة طويلة بالمواد الحيوية الذكية والمنصات الجراحية الرقمية.

النقاط الرئيسية للتقرير

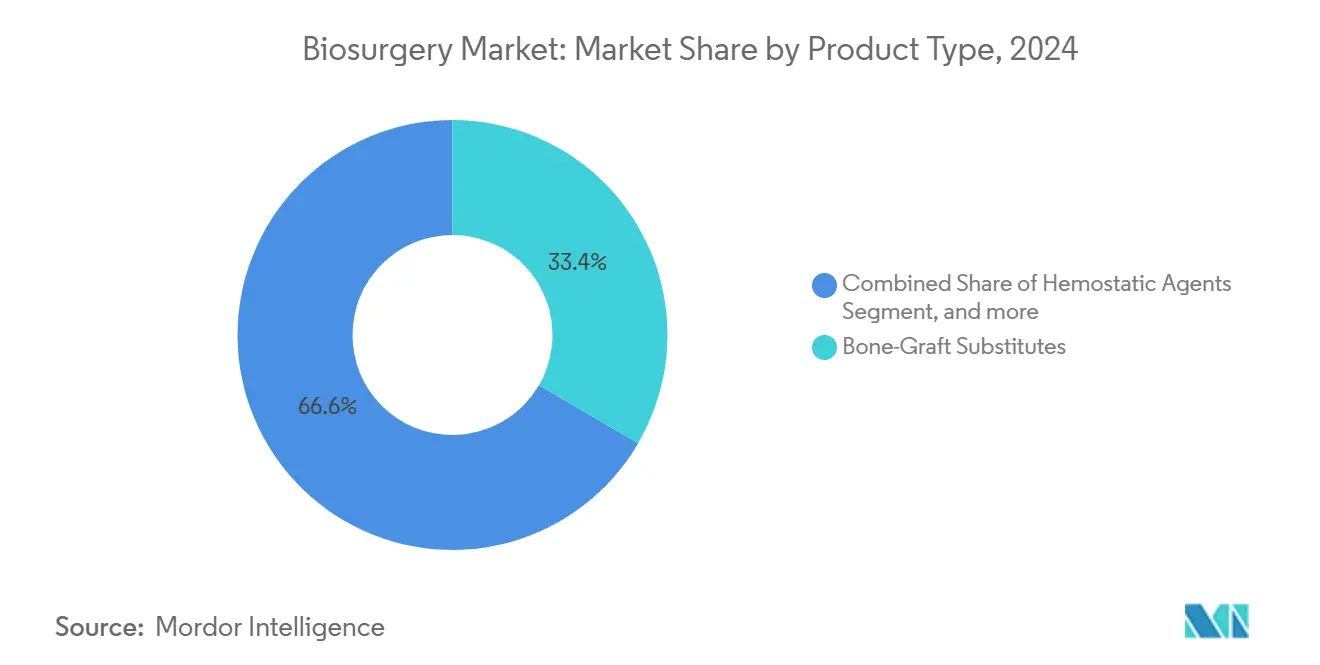

- حسب نوع المنتج، احتلت بدائل الطعوم العظمية 33.37% من حصة سوق الجراحة الحيوية في 2024، بينما من المتوقع أن تتوسع المواد المانعة للتسرب الجراحية واللاصقات بمعدل نمو سنوي مركب 7.83% حتى 2030.

- حسب المصدر، سيطرت المنتجات الحيوية على 61.94% من الإيرادات في 2024؛ البدائل الصناعية وشبه الصناعية تتقدم بمعدل نمو سنوي مركب 8.73% حتى 2030.

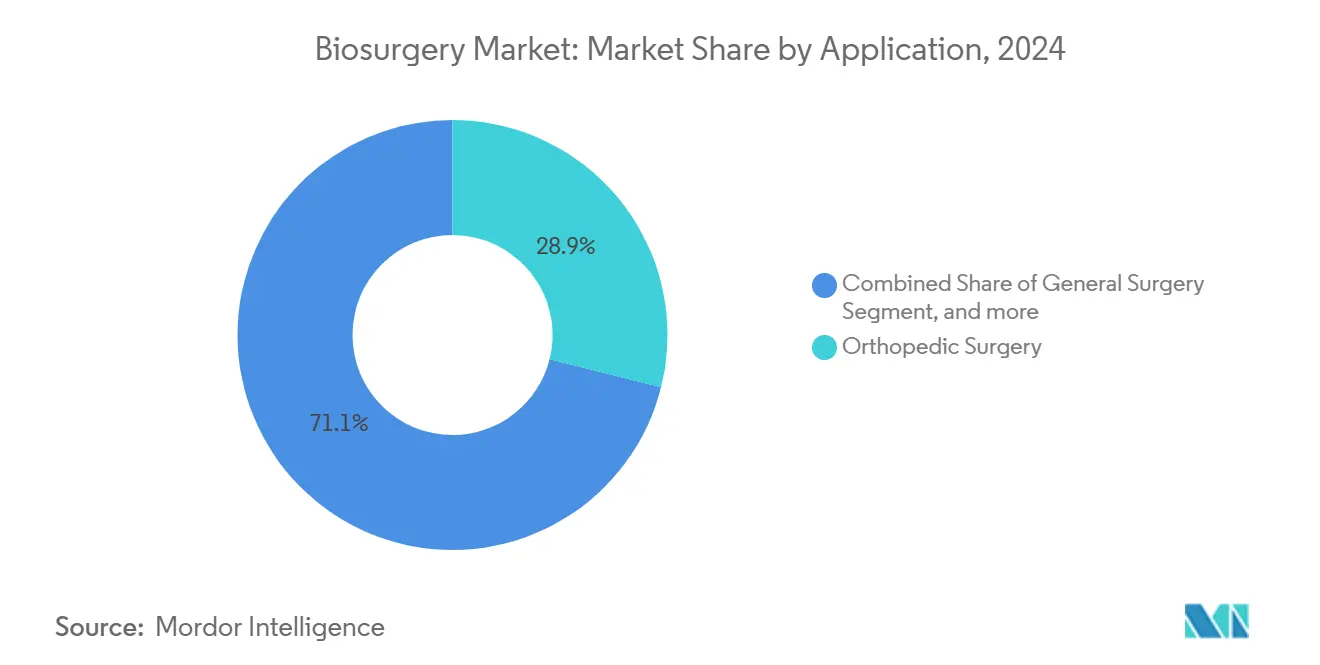

- حسب التطبيق، شكلت جراحة العظام 28.92% من حجم سوق الجراحة الحيوية في 2024، بينما تنمو جراحة القلب والأوعية الدموية بأسرع وتيرة بمعدل نمو سنوي مركب 9.19% حتى 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 68.37% من إيرادات 2024؛ من المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.79% حتى 2030.

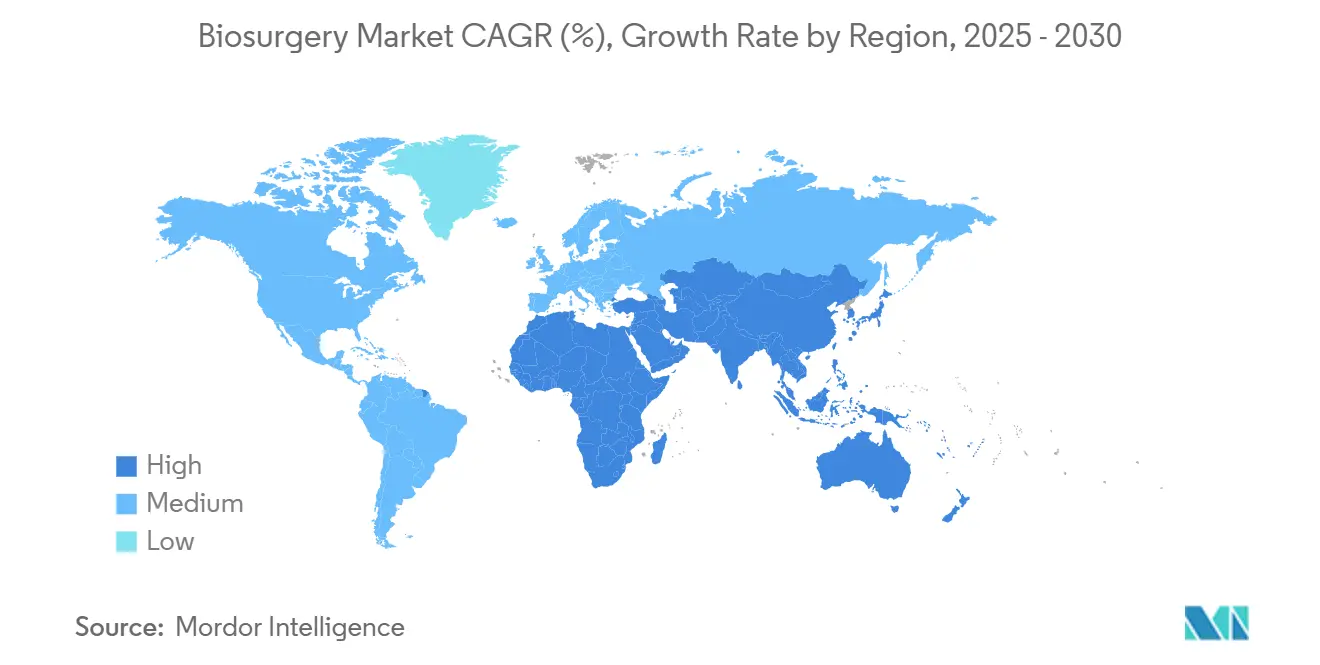

- جغرافياً، تصدرت أمريكا الشمالية بحصة 41.74% في 2024؛ من المقرر أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.26% حتى 2030.

اتجاهات ورؤى سوق الجراحة الحيوية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد أعداد كبار السن والمرضى المصابين بأمراض مصاحبة | +1.8% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع أحجام العمليات الجراحية المعقدة وطفيفة التوغل | +1.5% | عالمي؛ تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| خط الإنتاج للمواد الحيوية من الجيل التالي والمنتجات المركبة | +1.2% | أمريكا الشمالية وأوروبا؛ تتوسع في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| سداد المستشفى في المنزل لمجموعات إغلاق الجروح السريعة | +0.8% | أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| سقالات حيوية قابلة للامتصاص مطبوعة ثلاثية الأبعاد في نقطة الرعاية | +0.6% | أمريكا الشمالية وأوروبا؛ اعتماد مبكر في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توطين الموردين للمواد المانعة للتسرب المشتقة من البلازما | +0.4% | آسيا والمحيط الهادئ والأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد أعداد كبار السن والمرضى المصابين بأمراض مصاحبة

ارتفع متوسط عمر المرضى الجراحيين من 56 إلى 59 عاماً بين 2008 و2020 ومن المتوقع أن يصل إلى 61.5 عاماً بحلول 2030، مما يزيد الطلب على المنتجات التي تسيطر بأمان على النزيف في الأنسجة الهشة.[1]E. Bergeron et al., "Global Surgical Patient Demographics to 2030," sciencedirect.com في الوقت نفسه، يتزايد انتشار السمنة بين المرشحين للجراحة، حيث من المتوقع أن يقدم 80% بمؤشر كتلة جسم فوق الطبيعي بحلول 2030، مما يعقد الإرقاء أكثر. وثّق مركز طبي ثالثي في جنيف ارتفاعاً بنسبة 48.3% في حالات التخدير عالية الخطورة لكبار السن خلال العقد الماضي، مما يؤكد استعداد أنظمة الرعاية الصحية لإجراء عمليات جراحية على الملفات الطبية المعقدة لكبار السن. تتجاوز معدلات المضاعفات 32% في المرضى فوق 90 عاماً عند تطبيق التخدير العام، مقارنة بـ 19.4% تحت التقنيات الإقليمية، مما يبرز الحاجة إلى خيارات جراحة حيوية متقدمة وقليلة الصدمة. هذه التحولات الديموغرافية تؤمن نمواً طويل الأمد لسوق الجراحة الحيوية.

ارتفاع أحجام العمليات الجراحية المعقدة وطفيفة التوغل

إصلاحات الفتق الروبوتية، رغم أنها أقل من 5% من جميع الإصلاحات في دول الشمال الأوروبي، تتسلق بثبات، مما يعكس الاعتماد العالمي للمنصات الروبوتية التي تعمل داخل المساحات التشريحية المحدودة. تظهر جراحات دمج الفقرات القطنية بالمنظار والروبوت معدلات مضاعفات أقل وأوقات تعافي مخفضة مقارنة بالإجراءات المفتوحة، لكنها تعتمد على المواد المانعة للتسرب واللاصقات التي تؤدي بشكل موثوق في المجالات المحدودة.[2]A. Valli et al., "Robotic Hernia Repair in Nordic Countries," springer.com البيئات القلبية الوعائية تردد هذا الاتجاه: حققت منتجات الاستئصال النبضي نمواً في الإيرادات بنسبة 30% تقريباً لشركة تصنيع رائدة في 2025، مما يشير إلى اعتماد قوي للأجهزة المتقدمة التي يجب أن تتكامل بسلاسة مع المساعدات النشطة حيوياً. بينما تستثمر الأسواق الناشئة في الروبوتات والتصوير عالي الدقة، يحصل سوق الجراحة الحيوية على دفعة أخرى.

خط الإنتاج للمواد الحيوية من الجيل التالي والمنتجات المركبة

السقالات المطبوعة ثلاثية الأبعاد القابلة للبرمجة التي تتشوه عند 48 °م لملء العيوب وتعديل استجابات الخلايا البلعمية الكبيرة عند 42 °م تُوضح التحول نحو المواد الحيوية الديناميكية. الكولاجين البشري المأشوب يلغي المخاطر الحيوانية بينما يوفر قوة ميكانيكية ثابتة. وافقت إدارة الغذاء والدواء على أجهزة البلازما الغنية بالصفائح الدموية المتعددة في 2024، مما يؤكد الانفتاح التنظيمي للمنتجات الذاتية التي تقصر الجداول الزمنية للشفاء.[3]U.S. FDA, "Premarket Approvals for Platelet-Rich Plasma Devices," fda.gov منصات الهيدروجل القابلة للحقن تحاكي الآن المصفوفات خارج الخلوية لكنها تبقى قابلة للتسليم عبر التقنيات طفيفة التوغل. أدوات الذكاء الاصطناعي تضبط بدقة هندسة السقالة للميكانيكا الحيوية الفردية، دافعة سوق الجراحة الحيوية من الحلول العامة إلى الخاصة بالمريض.

سداد المستشفى في المنزل يسرّع الطلب على مجموعات إغلاق الجروح السريعة

قدمت مراكز الرعاية الطبية والخدمات الطبية رموز تدريب مقدمي الرعاية في جدول رسوم الأطباء لعام 2025، مما يؤكد صحة نماذج العناية بالجروح عن بُعد. الجروح المزمنة تؤثر على 10.5 مليون مستفيد من الرعاية الطبية وتكلف 28 مليار دولار أمريكي سنوياً، مما يدفع مقدمي الخدمة لتفضيل حلول الإغلاق المبكرة التي تتجنب إعادة القبول. منصات التطبيب عن بُعد الرقمية مثل WoundConnect تبرهن أن المراقبة عن بُعد يمكن أن تقلل التكاليف وتحسن النتائج. التمويل الاستثماري يتدفق إلى التطبيقات التي توجه مقدمي الرعاية عبر تغيير الضمادات وتتتبع تقدم الشفاء في الوقت الفعلي. تقارب حوافز السداد والإشراف الرقمي يسرّع اعتماد المواد المانعة للتسرب واللاصقات المحمولة، مما يدعم سوق الجراحة الحيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التسعير المتميز والسداد المحدود | -1.1% | عالمي؛ الأحد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| مسارات الموافقة البيولوجية الصارمة متعددة الولايات القضائية | -0.7% | عالمي؛ متغير حسب المنطقة | طويل الأمد (≥ 4 سنوات) |

| هشاشة السلسلة الباردة للمواد المانعة للتسرب البيولوجية | -0.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية | متوسط الأمد (2-4 سنوات) |

| تلوث الطعوم المشتقة من الكولاجين والتدقيق في مقاومة المضادات الحيوية | -0.3% | عالمي؛ مرتفع في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التسعير المتميز والسداد المحدود

تخطط مراكز الرعاية الطبية والخدمات الطبية لخفض 2.93% في متوسط مدفوعات العناية بالجروح في 2025، مما يضيق ميزانيات المستشفيات ويضغط على شراء منتجات الجراحة الحيوية المتميزة. البلازما الذاتية الغنية بالصفائح الدموية تفتقر إلى السداد المتسق رغم النتائج المواتية في قرح السكري، مما يدفع الأطباء إلى موازنة التكلفة مقابل الفعالية. الأسواق الناشئة تضخم التحدي؛ تعريفات الاستيراد في البرازيل ترفع الأسعار وتقيد الوصول إلى المواد الحيوية عالية الجودة. بينما يتأخر السداد عن الابتكار، يكون اعتماد أحدث العروض غير متساوٍ، مما يخفف من الإمكانات الكاملة لسوق الجراحة الحيوية.

مسارات الموافقة البيولوجية الصارمة متعددة الولايات القضائية

برنامج المشورة العلمية المتوازية بين إدارة الغذاء والدواء ووكالة الأدوية الأوروبية يبسط بعض الملفات، لكن متطلبات البيانات المتباينة تعني أن الشركات ما زالت تتنقل عبر مسارات طويلة ومكلفة قبل الإطلاق. طلبات ترخيص الأدوية البيولوجية تتطلب التحقق الواسع من التصنيع مقابل ملفات الأدوية الكيميائية البسيطة، مما يمدد الجداول الزمنية للتطوير والميزانيات. رغم أن القاعدة النهائية لإدارة الغذاء والدواء لعام 2024 تتوقع 2.8 مليون دولار أمريكي في تخفيضات التكلفة التنظيمية السنوية، تستمر التعقيدات لابتكارات الجراحة الحيوية المجاورة للعلاج الجيني. حيث يكون التقارب التنظيمي بطيئاً، يواجه سوق الجراحة الحيوية عمليات طرح متداخلة وتوفر عالمي متقطع.

تحليل القطاعات

حسب نوع المنتج: بدائل الطعوم العظمية تقود الابتكار

استحوذت بدائل الطعوم العظمية على 33.37% من حصة سوق الجراحة الحيوية في 2024، بسبب تصاعد أحجام جراحات العظام وطب الأسنان. يستفيد القطاع من سقالات الهيدروكسيأباتيت-البوليكابرولاكتون المطعمة بثلاثة عناصر التي تثبط تكرار الأورام وتعزز تكوين العظام وتوفر عمل مضاد للبكتيريا متأصل. العوامل المرقئة تبقى أساسيات جوهرية عبر التخصصات، حيث تقدم 54 تركيبة معتمدة من إدارة الغذاء والدواء صيغاً متنوعة للإجراءات المفتوحة وطفيفة التوغل. حواجز الالتصاق، المُمثلة بـ SEPRAFILM، تقلل العمليات المتكررة بتحديد تكوين الندبات الليفية. رغم كونها متخصصة، تكتسب منتجات تعزيز خط الدبابيس جاذبية جنباً إلى جنب مع الجراحات الروبوتية التي تضخم استخدام الدبابيس.

المواد المانعة للتسرب الجراحية واللاصقات، مجموعة المنتجات الأسرع نمواً بمعدل نمو سنوي مركب 7.83%، تستفيد من ابتكارات مثل مانع التسرب الفيبريني الذي قلل عمليات نقل الدم بـ 35% وقلّص وقت العملية بـ 25 دقيقة. رقعة بدرجة حرارة الغرفة أُطلقت في 2025 تلغي التبريد، مما يسهل اللوجستيات ويوسع الوصول. LIQUIFIX اللاصق السائل، مانع التسرب الوحيد المعتمد من إدارة الغذاء والدواء للفتق الداخلي، يُجسد تخصص الأجهزة في الإصلاحات المعقدة. هذه الاختراقات تبرز كيف يدفع علم المواد وسهولة الاستخدام ووفورات وقت الإجراء سوق الجراحة الحيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: الهيمنة البيولوجية تواجه التحدي الصناعي

سيطرت العروض البيولوجية على 61.94% من إيرادات 2024، مدعومة بمصفوفات الفيبرين والكولاجين التي تتكامل بشكل طبيعي في مسارات الشفاء. من المتوقع أن يرتفع الطلب على المنتجات الطبية المشتقة من البلازما بـ 30% بحلول 2030، لكن نقص التجميع يستمر، مما يدفع الحكومات إلى توطين إمداد البلازما. التجارب السريرية مثل دراسة ADFIRST الفيبرينوجين من جريفولز تؤكد الابتكار البيولوجي المستمر.

المواد الصناعية وشبه الصناعية، مع ذلك، تتفوق على السوق بمعدل نمو سنوي مركب 8.73%. البنى البوليمرية مثل سقالة P4HB القابلة للامتصاص بالكامل الآن في تجارب تنقيح الثدي تعد بدعم دائم دون ديمومة الجسم الأجنبي. الهيدروجيل القابل للحقن من الألجينات-الكولاجين المحمل بالمضادات الحيوية أثبت فعالية الجرعة الواحدة مساوية لأنظمة الجرعات المتعددة الجهازية، مما يقلل خطر العدوى بينما يكبح التعرض الإجمالي للمضادات الحيوية. الاستثمار المتزايد في السلسلة الباردة الصيدلانية (9.6 مليار دولار أمريكي متوقع بحلول 2035) يؤكد عقبات توزيع البيولوجيات التي تتجنبها الصناعيات. سوق الجراحة الحيوية بالتالي ينقسم، مع سيطرة البيولوجيات في المؤشرات عالية الأداء وازدهار الصناعيات حيث التكلفة واللوجستيات هي الأهم.

حسب التطبيق: جراحة العظام تقود، القلب والأوعية الدموية تتسارع

ساهمت جراحة العظام بـ 28.92% في حجم سوق الجراحة الحيوية في 2024 بقوة عمليات استبدال المفاصل وإصلاحات طب الرياضة. الغرسات الشبكية المخصصة التي تحاكي عدم تجانس العظام تعزز توزيع الحمل والتثبيت طويل الأمد. السقالات المطلية بالفيبرين الغني بالصفائح الدموية حققت معدلات التحام 100% في إجراءات القدم الخلفية المعقدة، مقللة متوسط الشفاء إلى 20.2 أسبوع. التطبيقات الجراحية العامة تحافظ على طلب ثابت للعوامل المرقئة العالمية، بينما المصفوفات العصبية الجراحية مثل DuraGen تُمتص خلال 34 يوماً، مما يقلل الحاجة للتدخلات الثانوية.

جراحة القلب والأوعية الدموية، المتوقع نموها 9.19% سنوياً، تستفيد من الإلحاح الديموغرافي ومصادر الطاقة المتقدمة مثل الاستئصال النبضي. من المتوقع أن ترتفع حالات الصمام الأبهري الجراحي سنوياً حتى 2041 في المراكز الثالثية، مما يضيف حجماً إضافياً وطلباً على الختم. التخصصات النسائية والصدرية تعتمد حواجز الالتصاق المخصصة التي تقلل الالتصاقات ما بعد العملية حتى 85% في التجارب. روح الطب الدقيق عبر هذه المؤشرات تعمق الاعتماد على حلول الجراحة الحيوية المخصصة والموجهة للنتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن، مراكز الجراحة الخارجية تكتسب زخماً

احتلت المستشفيات 68.37% من إيرادات 2024، مما يعكس دورها في الرعاية عالية الحدة ومتعددة التخصصات. المرضى كبار السن فوق 90 عاماً يواجهون قبولاً في وحدة العناية المركزة في 44.6% من حالات التخدير العام، مما يضخم الحاجة لإدارة الإرقاء الموثوقة. تحديثات مدفوعات المرضى الخارجيين في يوليو 2024 أضافت رموز المرور المباشر لبدائل الجلد الجديدة، مما يؤكد استمرار توافق المستشفيات مع تقنيات الجراحة الحيوية المتقدمة.

مراكز الجراحة الخارجية، التي تتوسع بمعدل نمو سنوي مركب 8.79%، تستفيد من النفقات العامة الأقل وارتفاع في الإجراءات طفيفة التوغل للمرضى الخارجيين. الروبوتات تسرّع هذا التحول، بينما تستفيد مراكز الجراحة الخارجية من المخزونات المبسطة التي تفضل اللاصقات والرقع متعددة الاستخدامات وسهلة الاستعمال. برامج المستشفى في المنزل تطمس الحدود أكثر، مما يسمح لأطباء مراكز الجراحة الخارجية بتمديد المراقبة ما بعد العملية عبر التطبيب عن بُعد وأنظمة مراقبة الجروح عن بُعد.

التحليل الجغرافي

مثلت أمريكا الشمالية 41.74% من سوق الجراحة الحيوية في 2024، مدعومة بالسداد القوي وأحجام الإجراءات العالية والإنتاجية التنظيمية الثابتة. أجهزة البلازما الغنية بالصفائح الدموية المتعددة المعتمدة من إدارة الغذاء والدواء في 2024 تسلط الضوء على اعتماد التكنولوجيا السريع في المنطقة. كندا تسرّع تحديث المستشفيات العامة، بينما المكسيك تستفيد من سلاسل إمداد الأجهزة عبر الحدود، رغم أن التوافق التنظيمي يستمر في التطور.

أوروبا تحافظ على اعتماد قوي لرقع الختم بدرجة حرارة الغرفة التي تتجاوز اللوجستيات الباردة، موسعة الوصول خاصة في المستشفيات متوسطة الحجم. أطر التعاون بين وكالة الأدوية الأوروبية وإدارة الغذاء والدواء تدعم التقديمات المتزامنة، لكن اختلافات التوثيق الدقيقة تطيل بعض الموافقات. الاستثمارات في أتمتة التصنيع والاستدامة تتماشى مع معايير المنطقة البيئية الصارمة، مشكلة معايير الشراء بثبات.

آسيا والمحيط الهادئ، المتوقع بمعدل نمو سنوي مركب 8.26%، مدفوع بالزخم الديموغرافي وإنفاق البنية التحتية، مع مبادرات الإنتاج المحلي، مثل منشأة جمع البلازما بقيمة 15 مليون دولار أمريكي في الصين، تهدف لتأمين الإمداد والوفاء بمعايير السلامة الفيروسية. تواجه المنطقة سلاسل باردة هشة، مما يحفز أدوات المراقبة المدفوعة بالذكاء الاصطناعي التي تحافظ على سلامة المنتج في المناخات الاستوائية. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتأخر لكنها تظهر معدلات إجراءات متزايدة حيث توسع شركات التأمين العامة والخاصة التغطية الجراحية؛ الإصلاحات التنظيمية في البرازيل تشير إلى معايير إقليمية متزايدة.

المشهد التنافسي

سوق الجراحة الحيوية معتدل التنافس ويتكون من عدة لاعبين كبار. تتركز الريادة السوقية بين الشركات متعددة الجنسيات المتنوعة، لكن تبقى مساحة للمبتكرين الرشيقين. جونسون آند جونسون دمجت امتيازات التكنولوجيا الطبية تحت علامة واحدة وخصصت 148.07 مليار دولار أمريكي لتقدم التكنولوجيا، مما يعزز مزايا الحجم. ميدترونيك حققت 33.5 مليار دولار أمريكي في 2025 وتخطط لفصل مرض السكري لتحسين التركيز على قطاعات القلب والأوعية الدموية والجراحة عالية النمو.

الاستحواذات تبقى محورية: شراء سترايكر بـ 4.9 مليار دولار أمريكي لإناري الطبية يفتح قناة الأوعية الدموية المحيطية، بينما عرض BD بـ 4.2 مليار دولار أمريكي لمحفظة الرعاية الحرجة يوسع بصمة الرعاية الذكية المتصلة. الشركات الناشئة صغيرة رأس المال مثل TELA Bio تستفيد من الثغرات الضيقة لكن المهمة، مع اللاصق السائل الوحيد المعتمد من إدارة الغذاء والدواء لإصلاحات الفتق الداخلي. قبول إدارة الغذاء والدواء لمنتجات البلازما الذاتية الغنية بالصفائح الدموية يقلل حواجز الدخول للاعبين المتخصصين.

تقارب المنصات يحدد المرحلة التنافسية التالية: الشركات التي تجمع التخطيط المدفوع بالذكاء الاصطناعي والطباعة ثلاثية الأبعاد في الموقع والمواد الحيوية المتجاوبة يمكنها التفوق على المنافسين المتمركزين حول المنتج. الاستدامة متمايز ناشئ، حيث تصنف أنظمة الصحة الموردين على بصمات الكربون والسلسلة الباردة. التوحيد المعتدل مقترن بدخول المختصين المتزايد يدعم سوق الجراحة الحيوية الديناميكي لكن المتوازن.

قادة صناعة الجراحة الحيوية

-

شركة باكستر إنترناشيونال المحدودة

-

جونسون آند جونسون

-

بكتون ديكنسون آند كومباني

-

بي براون ميلسونغن أج

-

كريولايف (أرتيفيون)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت شركة سترايكر اتفاقية نهائية لاستحواذ إناري الطبية مقابل 4.9 مليار دولار أمريكي، مما يوفر دخولاً إلى قطاع الأوعية الدموية المحيطية عالي النمو ويوسع القدرات في علاج الجلطات الدموية الوريدية، التي تؤثر على ما يصل إلى 900,000 حياة سنوياً في الولايات المتحدة.

- مايو 2025: أبلغت ميدترونيك عن نتائج قوية للسنة المالية 2025 بإجمالي إيرادات 33.5 مليار دولار أمريكي وأعلنت خطط فصل أعمال مرض السكري إلى شركة عامة مستقلة، بينما حققت زيادة إيرادات بنسبة 30% تقريباً في حلول الاستئصال القلبي المدفوعة بمنتجات الاستئصال النبضي

- مايو 2025: أبلغت BD عن زيادة إيرادات الربع الثاني للسنة المالية 2025 بنسبة 4.5% مع مساهمات كبيرة من قطاع التدخل، أطلقت رقعة Phasix ST للفتق السري كأول شبكة قابلة للامتصاص حيوياً لإصلاح الفتق السري وأعلنت استثمار 2.5 مليار دولار أمريكي في القدرة التصنيعية الأمريكية على مدى خمس سنوات.

- أبريل 2025: أطلقت باكستر إنترناشيونال Hemopatch Sealing Hemostat بدرجة حرارة الغرفة في أوروبا، إلغاء متطلبات التبريد وتعزيز إمكانية الوصول الجراحي لتطبيقات الإرقاء السريع عبر الإجراءات المفتوحة وطفيفة التوغل.

نطاق التقرير العالمي لسوق الجراحة الحيوية

حسب نطاق التقرير، تُستخدم منتجات الجراحة الحيوية في جراحات مختلفة وإصلاح الأنسجة والعظام الضعيفة والتالفة. الجراحة الحيوية فتحت نموذجاً جديداً في الرعاية الجراحية وإدارة الجروح والأنسجة والشفاء التجديدي. حتى فتحت إمكانيات جديدة في الشفاء التجديدي بالمزيج الصحيح من البيولوجيات والصناعيات. يتم تقسيم سوق الجراحة الحيوية حسب المنتج (بدائل الطعوم والعظام، مرفقات الأنسجة الرخوة، العوامل المرقئة، المواد المانعة للتسرب الجراحية واللاصقات، حواجز الالتصاق وتعزيز خط الدبابيس) التطبيق (جراحة العظام، الجراحة العامة، الجراحة العصبية، جراحة القلب والأوعية الدموية، الجراحة النسائية، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| بدائل الطعوم العظمية |

| العوامل المرقئة |

| المواد المانعة للتسرب الجراحية واللاصقات |

| حواجز الالتصاق |

| مرفقات الأنسجة الرخوة |

| تعزيز خط الدبابيس |

| حيوي |

| صناعي / شبه صناعي |

| جراحة العظام |

| الجراحة العامة |

| الجراحة العصبية |

| جراحة القلب والأوعية الدموية |

| الجراحة النسائية |

| الجراحة الصدرية والترميمية |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | بدائل الطعوم العظمية | |

| العوامل المرقئة | ||

| المواد المانعة للتسرب الجراحية واللاصقات | ||

| حواجز الالتصاق | ||

| مرفقات الأنسجة الرخوة | ||

| تعزيز خط الدبابيس | ||

| حسب المصدر | حيوي | |

| صناعي / شبه صناعي | ||

| حسب التطبيق | جراحة العظام | |

| الجراحة العامة | ||

| الجراحة العصبية | ||

| جراحة القلب والأوعية الدموية | ||

| الجراحة النسائية | ||

| الجراحة الصدرية والترميمية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الجراحة الحيوية؟

قُدر سوق الجراحة الحيوية بـ 16.89 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 23.72 مليار دولار أمريكي بحلول 2030.

أي فئة منتجات تحتل أعلى حصة في سوق الجراحة الحيوية؟

تصدرت بدائل الطعوم العظمية بـ 33.37% من الإيرادات في 2024.

أي منطقة تتوسع بأسرع وتيرة في سوق الجراحة الحيوية؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.26% حتى 2030.

ما الذي يدفع اعتماد المواد المانعة للتسرب الجراحية واللاصقات؟

الاختراقات في علم المواد الحيوية والأدلة على تقليل عمليات نقل الدم وأوقات العمليات تدفع معدل نمو سنوي مركب 7.83% في هذا القطاع.

لماذا مراكز الجراحة الخارجية مهمة لنمو الجراحة الحيوية؟

تؤدي مراكز الجراحة الخارجية حجماً متزايداً من الإجراءات طفيفة التوغل، مما يدعم معدل نمو سنوي مركب 8.79% للمنتجات الجراحية الحيوية المناسبة لإعدادات المرضى الخارجيين.

آخر تحديث للصفحة في: