حجم وحصة سوق الأدوات الجراحية المجهرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

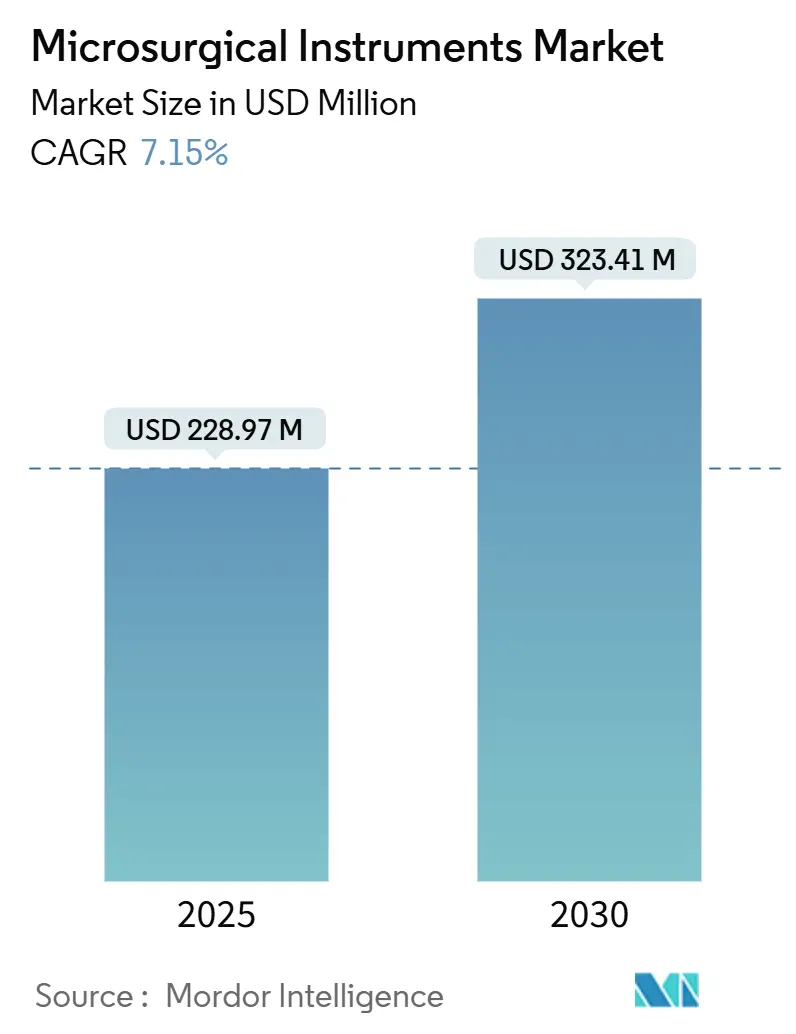

| حجم السوق (2025) | 228.97 مليون دولار أمريكي |

| حجم السوق (2030) | 323.41 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوات الجراحية المجهرية من قبل Mordor Intelligence

تم تقييم السوق العالمي للأدوات الجراحية المجهرية بقيمة 228.97 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 323.41 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 7.15% خلال هذه الفترة. يستمر تزايد اعتماد التقنيات الجراحية القائمة على الدقة، والتكامل السريع للمجاهر الرقمية بدقة 4K/3D، وارتفاع أحجام التدخلات المتعلقة بالأمراض المزمنة في توسيع الطلب على الأدوات عالية التخصص. تستمر المستشفيات ومراكز التعليم في تحديث أساطيل المعدات الرأسمالية بالمجاهر الجراحية المدعومة بالذكاء الاصطناعي، بينما تعتمد مراكز الجراحة المتنقلة على مجموعات مضغوطة وموجهة لسير العمل لنقل الحالات المعقدة إلى بيئات المرضى الخارجيين. يُظهر المجال التنافسي إنفاقاً هادفاً على البحث والتطوير في التصاميم المريحة، ومواد الخيوط الجراحية المجهرية القابلة للامتصاص الحيوي، ووحدات التصور المتحكم بها بالصوت لتمييز العروض. يجب على المصنعين، مع ذلك، المناورة عبر مسارات الموافقة الصارمة من الفئة الثالثة، مما يجعل التعامل المبكر مع المنظمين والشراكات في تقاسم المخاطر مع مقدمي الخدمات أمراً حيوياً لاستدامة زخم الابتكار.

النقاط الرئيسية للتقرير

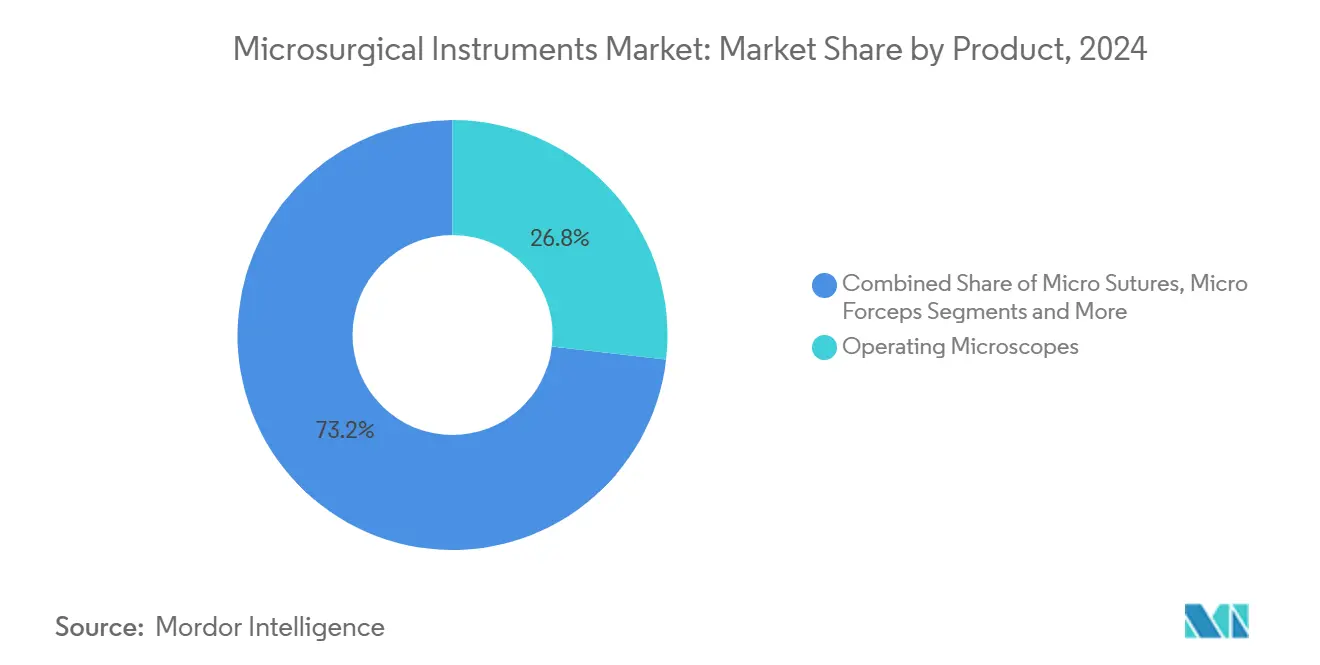

- حسب فئة المنتج، تصدرت المجاهر الجراحية بنسبة 29.52% من حصة سوق الأدوات الجراحية المجهرية في عام 2024؛ من المتوقع أن تتوسع الخيوط الجراحية المجهرية بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

- حسب نوع الجراحة المجهرية، استحوذت إجراءات العيون على نسبة 30.53% من حجم سوق الأدوات الجراحية المجهرية في عام 2024، بينما من المقرر أن تنمو جراحة العظام المجهرية بمعدل نمو سنوي مركب قدره 10.35% حتى عام 2030.

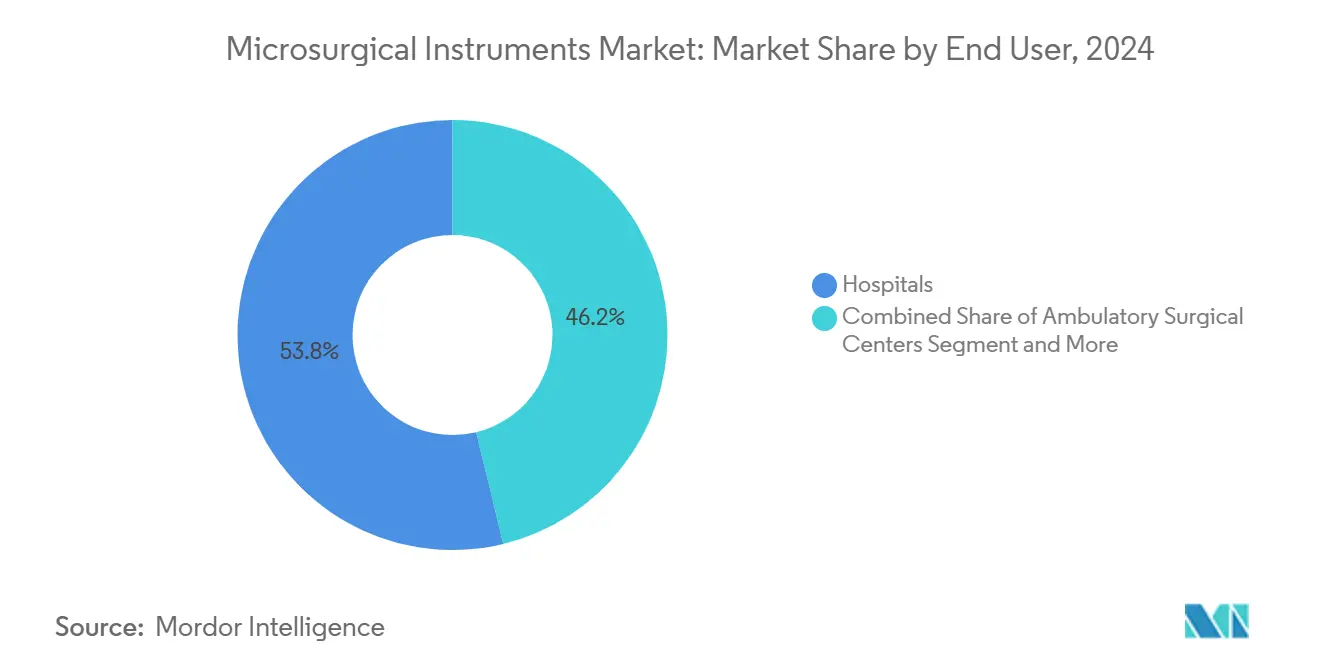

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة إيرادات قدرها 53.82% في عام 2024؛ تُظهر مراكز الجراحة المتنقلة أسرع نمو بمعدل نمو سنوي مركب قدره 8.26%.

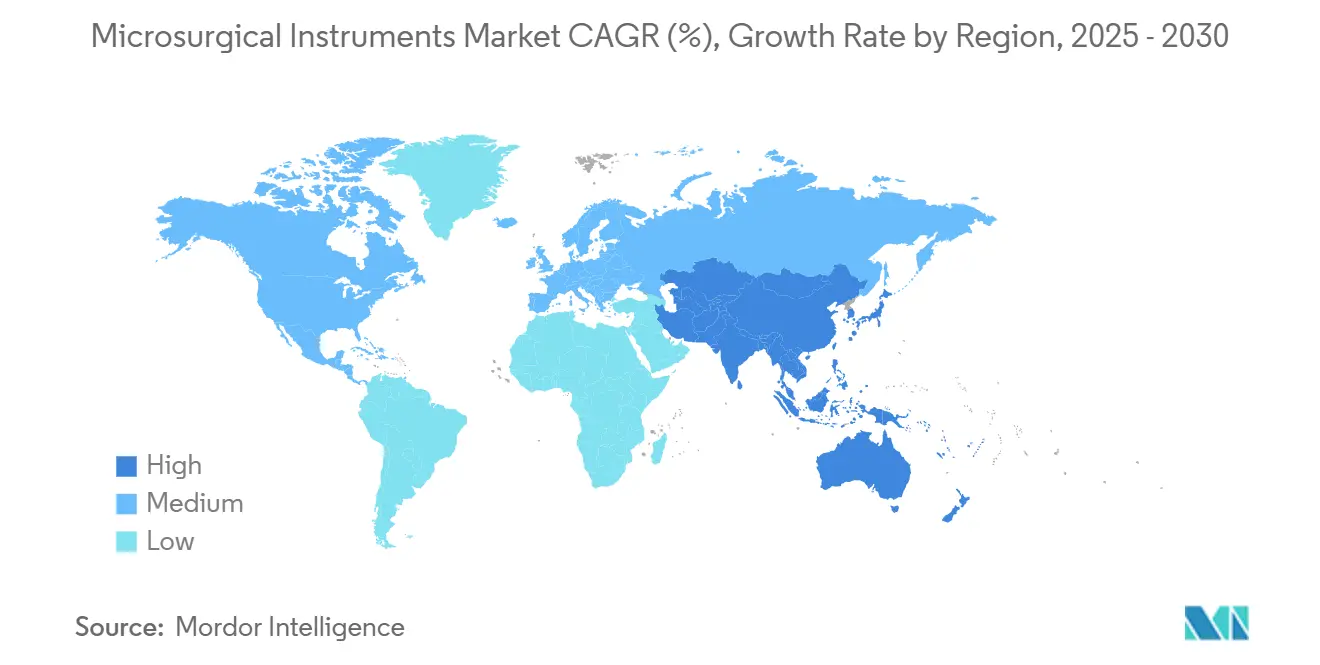

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 38.82% في عام 2024؛ من المتوقع أن ترتفع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.62% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأدوات الجراحية المجهرية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الجراحة وحوادث الأمراض المزمنة | +1.8% | عالمي، مع تأثير أعلى في منطقة آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في المجاهر الرقمية والروبوتات | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| الطلب المتزايد على الإجراءات الأقل تدخلاً | +1.3% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| تسارع تكامل غرف العمليات بدقة 4K/3-D في ترقيات الأدوات المجهرية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| ظهور الخيوط الجراحية المجهرية القابلة للامتصاص الحيوي | +0.6% | عالمي، مع التبني المبكر في مراكز الأبحاث | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ميزة الجراحة المجهرية على الجراحة التقليدية

تُظهر الأدلة السريرية دقة تحت المليمتر تترجم إلى معدلات مضاعفات أقل وتعافي أسرع، مما يضع سوق الأدوات الجراحية المجهرية في موضع للاعتماد المستدام. تحدد منصة ETcath الروبوتية الآفات بدقة 0.1 مم، متجاوزة الحدود اليدوية ومعززة المنطق الاقتصادي لمشتريات رأس المال. الأجهزة متعددة المهام مثل "الفلوت"، التي تحل محل ثلاث أدوات في واحدة، تقلل من وقت الإعداد وازدحام غرفة العمليات. تستفيد المستشفيات من هذه المكاسب النتائجية للتفاوض على تعويضات مواتية، وبالتالي تسريع دورات الاستبدال. تطبق العيادات المتخصصة إعادة البناء الجراحي المجهري لتحسين النتائج الوظيفية والتجميلية التي تكافح التقنيات المعيارية لتكرارها. مع قيام شركات التأمين بالتعويض عن المقاييس القائمة على القيمة، يتمتع بائعو الأدوات الذين يوثقون تقليل الأحداث الضارة بميزة عند إصدار المناقصات الجديدة.

ارتفاع أحجام الجراحة وحوادث الأمراض المزمنة

شيخوخة السكان والعبء العالمي للسكري يدعمان ارتفاع أعداد الإجراءات، مما يضمن السرعة متعددة السنوات لسوق الأدوات الجراحية المجهرية. تشير نظرة الإنفاق الصحي في الصين البالغة 33.4 تريليون دولار أمريكي بحلول عام 2060 إلى مجمعات معدات كبيرة عبر المراكز الثلاثية[1]BMC Health Services Research, "Forecast of Total Health Expenditure on China's Ageing Population," biomedcentral.com. يقود اعتلال الشبكية السكري خط أساس عالي لجراحة الشبكية المجهرية، بينما تتطلب جراحة مجازة الشريان التاجي واستئصال الأورام دقة في حفظ الأعصاب لا تستطيع الأدوات التقليدية تقديمها. تخصص الحكومات في آسيا ميزانيات الشراء لأجنحة العيون والقلب والأوعية الدموية، مما يخلق فرص شراء جماعي جذابة. الأنظمة الغربية، رغم نضجها، لا تزال تشهد نمواً من جراحات المراجعة وتوقع الحياة الأطول. يستجيب صناع الأجهزة من خلال تخصيص مجموعات البداية التي تجمع المجاهر والملاقط والخيوط القابلة للامتصاص الحيوي لتقليل احتكاك الاعتماد في المرافق متوسطة المستوى.

التطورات التكنولوجية في المجاهر الرقمية والروبوتات

التصور من الجيل التالي، والأذرع الروبوتية ذات التغذية الراجعة للقوة، والتعرف على الصور المدعوم بالذكاء الاصطناعي ترفع سقف الأداء للإجراءات المعقدة، مما يعمق اختراق سوق الأدوات الجراحية المجهرية. يقلل وحدة التغذية الراجعة للقوة da Vinci 5 من Intuitive Surgical إجهاد الأنسجة بنسبة 43% بينما يسهل اكتساب مهارات الخياطة للمبتدئين. التصوير فائق الطيف، القادر على كشف الأوعية الدموية تحت السطحية، يوجه جراحي الأعصاب حول القشرة البليغة ويقلل العجز بعد العملية. يدمج البائعون مستشعرات 4K والتحليلات المرتبطة بالسحابة لتوثيق الخطوات الإجرائية الرئيسية تلقائياً، مما يدعم مسارات التدقيق وحلقات التعلم المستمر. ينشئ المتبنون الأوائل في أمريكا الشمالية مجموعات بيانات مراجعة من النظراء تسرع الموافقات الأوسع للتعويض. تدمج سلاسل التوريد ترقيات معيارية بحيث يمكن للأنظمة الموجودة تلقي تحسينات البرمجيات دون استبدال الأجهزة بالكامل، مما يتحكم في تكاليف دورة الحياة للمقدمين.

الطلب المتزايد على الإجراءات الأقل تدخلاً

يفضل المرضى ودافعو التكاليف الطرق الأقل تدخلاً التي تقلل الندوب وتقصر الإقامة وتحد من خطر العدوى، مما يدفع حجم الحالات الجديدة إلى سوق الأدوات الجراحية المجهرية. تدخل الأنظمة الروبوتية داخل التجويف عبر الفتحات الطبيعية، مما يلغي الشقوق الكبيرة ويوسع المؤشرات التي كانت تُعتبر سابقاً خطيرة جداً[3]Noah Medical, "2025 Predictions in Healthcare: The Rise of Endoluminal Robotics," noahmed.com. تنشر المراكز الأكاديمية نظام Symani لإعادة بناء الطعوم الدقيقة، مما يُظهر أن أقطار الخيوط البالغة 40 μm أصبحت ممكنة الآن في مسارح المرضى الخارجيين[2]American Hospital Association, "3 Ways Robotic Surgery Is Changing Health Care This Year," aha.org. طورت Virtuoso Surgical معالجات بحجم الإبرة لأول استئصال ورم مثانة بشري، مما يُظهر الاستئصال الكتلي في المساحات المحدودة تشريحياً. هذه النجاحات تثير إدراج دافعي التكاليف لرموز CPT إضافية، مما يشجع اقتناء المعدات في مراكز الجراحة المتنقلة حيث ترقيات مزيج الإجراءات ترفع هوامش التشغيل. تتكيف برامج التدريب مع وحدات المحاكاة لتوسيع مجموعة الجراحين المهرة في التعامل مع الأدوات فائقة الدقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأنظمة الجراحة المجهرية المتقدمة | -1.8% | عالمي، أكثر وضوحاً في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| مسارات الموافقة الصارمة للأجهزة (الفئة الثالثة) | -1.2% | عالمي، يختلف حسب الولاية القضائية التنظيمية | متوسط الأمد (2-4 سنوات) |

| نقص جراحي الجراحة المجهرية المدربين في الأسواق الناشئة | -0.9% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| تحول الميزانية نحو المنصات الروبوتية مما يأكل المجموعات اليدوية | -0.7% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأنظمة الجراحة المجهرية المتقدمة

تتطلب المجاهر الروبوتية المتميزة أسعاراً مدرجة تتجاوز مليون دولار أمريكي، بينما عقود الصيانة والمواد الاستهلاكية المعقمة يمكن أن تضاعف تكلفة الملكية لعشر سنوات. تحول مستشفيات الأسواق الناشئة رأس المال المحدود نحو أجهزة التصوير الأساسية أو أسرة العناية المركزة، تاركة ترقيات الجراحة المجهرية في قوائم التمني المؤجلة. كما تزن مرافق المجتمع الأمريكية الشمالية الأصغر عتبات الحجم قبل الالتزام بأجنحة كاملة، مختارة بدلاً من ذلك وحدات مُجددة تقدم وظائف محدودة. يواجه البائعون صدمة السعر بالتأجير حسب الاستخدام، ونماذج تقاسم الأرباح، والبناءات المعيارية التي تبدأ بالبصريات الأساسية ثم تضيف أذرع روبوتية لاحقاً. المنح الحكومية للشراء المرتبطة بأهداف جودة الرعاية تعوض جزئياً حواجز النفقات الرأسمالية، لكن التكافؤ مع المجموعات اليدوية منخفضة التكلفة قد يستغرق دورات إضافية.

مسارات الموافقة الصارمة للأجهزة (الفئة الثالثة)

تتطلب عملية PMA من إدارة الغذاء والدواء الأمريكية أدلة سريرية صارمة ورسوم تقديم وجداول زمنية متعددة السنوات تطيل آفاق العائد على الاستثمار للمبتكرين في مجال الجراحة المجهرية. تظهر عوائق مشابهة في MDR الأوروبي وقانون الأجهزة الصيدلانية والطبية الياباني، مما يسبب "تأخر الأجهزة" بين إطلاق الفئة الأولى والنشر العالمي. يجب على الشركات الناشئة تكريس أموال نادرة لاستشاريي التنظيم وتجارب الحيوانات الكبيرة قبل النشر البشري، مما يؤدي غالباً إلى شراكات مع استراتيجيين أكبر لدعم الملف. بينما تحمي المعايير العالية المرضى، فإنها تبطئ الإصدارات التطويرية، مما يعني أن الجراحين قد يعتمدون على نماذج أقدم لفترة أطول. تصمم الشركات بشكل متزايد بروتوكولات سريرية مع مراعاة التنسيق العالمي، مما يبسط حزم الأدلة لإرضاء السلطات المتعددة بشكل متزامن.

تحليل القطاعات

حسب المنتج: المجاهر الجراحية تقود التكامل الرقمي

احتفظت المجاهر الجراحية بحصة مهيمنة قدرها 29.52% من سوق الأدوات الجراحية المجهرية في عام 2024، مدعومة بالضخ المستمر للتصور بدقة 4K، وتراكبات الواقع المعزز، والتركيز التلقائي المُوجه بالذكاء الاصطناعي. استحوذ القطاع على 67 مليون دولار أمريكي من حجم سوق الأدوات الجراحية المجهرية في عام 2025 ومن المقرر أن يتوسع بثبات مع اعتماد جراحي الأعصاب والعيون لأجنحة البصريات الجاهزة للروبوتات. يستفيد توسع القطاع أيضاً من الاستخدام متعدد التخصصات؛ يستفيد جراحو الأنف والأذن والحنجرة والتجميل من المجاهر المشتركة داخل المسارح الهجينة، مما يعزز معدلات الاستخدام وتكرار الاستبدال.

الخيوط الجراحية المجهرية، المعززة بالبوليمرات القابلة للامتصاص الحيوي التي تحد من ردود الفعل الجسمية الغريبة، مهيأة للتفوق من خلال معدل النمو السنوي المركب البالغ 9.25%، خاصة في حالات زرع الأعصاب وتوصيل الأوعية الدموية. تستفيد الملاقط المجهرية وحاملات الإبر المجهرية من البناء التيتانيوم والقبضات المعززة لمسياً، مما يخفف إرهاق اليد أثناء جلسات الإعمار الست ساعات. لاستكمال المحافظ، تتطور المقصات المجهرية ومشابك الأوعية المجهرية مع طلاءات شبيهة بالماس تحافظ على الحدة بعد 1,000 دورة تعقيم، بينما تتعامل الجرارات المتخصصة مع الممرات التشريحية الضيقة في الجراحة المجهرية للأطفال. بشكل جماعي، تعزز هذه التطورات تدفقات الإيرادات المتكررة من المواد الاستهلاكية وعقود الخدمة وترقيات البرمجيات، مما يوفر للبائعين نمواً متوازناً عبر فئات الأدوات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجراحة المجهرية: نمو العظام يتفوق على القادة التقليديين

هيمنت إجراءات العيون على الإيرادات بحصة 30.53% من سوق الأدوات الجراحية المجهرية في عام 2024 وولدت 70 مليون دولار أمريكي من حجم سوق الأدوات الجراحية المجهرية خلال عام 2025. يرسي التدفق المستمر لحالات الماء الأبيض، إلى جانب إصلاحات انفصال الشبكية المعقدة، الحجم في الاقتصادات الناضجة وفي سلاسل طب العيون الآسيوية سريعة النمو. يجعل الخط الأساسي للإجراءات جراحة العين مؤشراً لقبول الأدوات من الجيل التالي؛ انتقلت شاشات العرض ثلاثية الأبعاد من أجنحة الشبكية إلى وحدات زراعة القرنية والزرق خلال عامين من الإطلاق.

جراحة العظام المجهرية، التي تتقدم بمعدل نمو سنوي مركب قدره 10.35%، تستفيد من التصوير عالي الدقة وشفرات المنشار فائقة الرقة لأداء إعمار الأربطة بدقة المليمتر، مما يقلل معدلات المراجعة. تنتقل عمليات نقل الأعصاب الطرفية، التي كانت محصورة في المراكز الأكاديمية، إلى مستشفيات المجتمع مع وصول المجموعات الموحدة. تنشر فرق الجراحة التجميلية والترميمية أدوات الجراحة فائقة المجهرية لإعادة تأسيس الأوعية الدموية في الطعوم الحرة أقل من 0.8 مم في القطر، مما يقصر وقت نقص التروية ويدفع اعتماد أجهزة الاقتران التلقائية. تستفيد تخصصات الأنف والأذن والحنجرة والأعصاب والمسالك البولية من تطورات مماثلة، كل منها يعزز حافز المورد للحفاظ على برامج دعم قوية متعددة التخصصات توسع إجمالي الإيرادات القابلة للوصول.

يتسارع زخم نمو العظام من خلال اعتراف دافعي التكاليف بالفوائد الوظيفية التي تفوق التكاليف الأولية؛ تعويض CMS لاستبدال مفصل الكتف المتنقل حفز قواعد التركيب في مراكز الجراحة المتنقلة عالية الحجم. تضيف عيادات الطب الرياضي وحدات زرع الأعصاب إلى إجراءات الرباط الصليبي الأمامي الروتينية، مما يوسع إنفاق الأدوات لكل حالة. من خلال مواءمة خرائط طرق المنتجات مع هذه الاتجاهات متعددة التخصصات، يعظم البائعون إمكانية البيع المتبادل ويؤمنون اتفاقيات خدمة طويلة الأمد، مما يعزز قابلية الدفاع عن مواضع القيادة في سوق الأدوات الجراحية المجهرية التي يحتفظون بها.

حسب المستخدم النهائي: مراكز الجراحة المتنقلة تتحدى هيمنة المستشفيات

استحوذت المستشفيات على 53.82% من الإيرادات في عام 2024، بما يعادل 123 مليون دولار أمريكي من حجم سوق الأدوات الجراحية المجهرية في عام 2025، مما يعكس دورها كمراكز إحالة للحالات عالية الحدة التي تتطلب موارد متعددة التخصصات. المراكز الطبية الأكاديمية، التي تعمل غالباً كمتبنين أوائل، تؤثر على أعراف الشراء الإقليمية وتضع معايير سريرية تنتشر في المستشفيات المجتمعية المحيطة.

لكن مراكز الجراحة المتنقلة تسجل أسرع توسع بمعدل نمو سنوي مركب قدره 8.26% حيث تمكن التقنيات الأقل تدخلاً الحالات المعقدة مثل استبدال مفصل الكتف وتخفيف ضغط الأعصاب الطرفية من التحول إلى مسارات المرضى الخارجيين. الرسوم المرفقية المنخفضة والخروج في نفس اليوم ونماذج الموظفين المبسطة تخلق اقتصادياً مقنعاً لدافعي التكاليف والمرضى على حد سواء. تركز العيادات المتخصصة على التجميل عالي الحجم أو طب العيون أو الحفاظ على الخصوبة وتتميز بتقديم حزم تعافي على مستوى الخدمات المميزة التي تدمج الدقة المجهرية للحصول على نتائج تجميلية فائقة. معاهد الأبحاث، رغم مساهمتها في إيرادات متواضعة، تتفوق على وزنها في تشكيل تطور التقنيات والتحقق من النماذج الأولية التي تحقق لاحقاً التجاريه السائدة.

تكتسب مراكز الجراحة المتنقلة نفوذ تفاوضي من خلال تجميع أحجام الإجراءات والتزامات المعدات، مما يدفع الموردين لصياغة نماذج الاشتراك التي تجمع المواد الاستهلاكية وتحديثات البرمجيات والصيانة عن بُعد. تستجيب المستشفيات من خلال التأكيد على محافظ الحالات المعقدة-استئصال أورام قاعدة الجمجمة أو زراعة الأنسجة المركبة-التي تتطلب مجموعات أدوات كثيفة رأس المال لا تستطيع مراكز الجراحة المتنقلة تكرارها بعد. هذه الديناميكية تضمن أن كلا قطاعي موقع الخدمة سيبقيان محركين رئيسيين للطلب، مما يدعم النمو طويل الأمد في سوق الأدوات الجراحية المجهرية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت أمريكا الشمالية 38.82% من إيرادات عام 2024، مدعومة بالرقمنة المتجذرة لغرف العمليات والتعويض المواتي الذي يغطي منصات التصور عالية الرسوم. التحالفات التعليمية الإقليمية، مثل تعاون كليفلاند كلينك مع صناع البصريات، تجرب إرشاد الواقع المعزز الذي يغذي مباشرة في مسارات الشراء عبر المستشفيات التابعة. يستمر الانتقال في موقع الخدمة دون هوادة؛ تنفذ مراكز الجراحة المتنقلة الآن أكثر من 60% من إصلاحات الكفة المدورة، مما يضمن طلب الاستبدال للمجاهر المضغوطة وخراطيش الخيوط أحادية الاستخدام. يحتفظ سوق الأدوات الجراحية المجهرية بقوة التسعير هنا بسبب التعاقد القائم على القيمة، حيث تؤمن معدلات إعادة الدخول المنخفضة دفعات مكافآت تعوض تكاليف الأجهزة المتميزة.

تبقى أوروبا ثاني أكبر مجمع مشتريين، مع اعتماد قوي في ألمانيا وفرنسا وبلدان الشمال. تعتمد المنطقة على اعتماد الجراحين الصارم وإطارات المناقصات المركزية التي تعطي الأولوية لتكلفة دورة الحياة، مما يدفع البائعين لتمديد فترات الضمان وتقديم حزم الصيانة التنبؤية. نفقات امتثال MDR الأوروبي ترفع حواجز الداخلين الجدد، مما يحمي بشكل غير مباشر حصة الشركات الرائدة. النمو، مع ذلك، أكثر اعتدالاً بمعدلات متوسطة أحادية الرقم حيث تبقى قيود التقشف في جنوب أوروبا. هذا الجر يُعوض جزئياً بتوسع شبكات المستشفيات الخاصة في بولندا وجمهورية التشيك، والتي غالباً ما تحاكي المعايير الألمانية وبالتالي تشتري مجاهر الطراز الأول.

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 9.62%، مدعومة بتوسع سريع في البنية التحتية الصحية في الصين والهند. المبادرات الحكومية مثل مخطط الصين الصحية 2030 ونظام تأمين أيوشمان بهارات في الهند توسع مجمعات المرضى القابلة للوصول. تمنح المناطق الطبية الصينية من الفئة الثالثة حوافز ضريبية لتجميع الأجهزة المحلية، مما يمكن العلامات التجارية الأجنبية من تقصير أوقات التسليم والاستحواذ على المناقصات الإقليمية. ترفع توقعات الطبقة الوسطى المتزايدة العمق الاختراقي في جراحة المياه البيضاء والانكسار، مما يعزز واردات أدوات العيون. الشركات الناشئة المحلية، التي غالباً ما يعمل بها مهندسون عائدون، تتعاون مع المستشفيات الثلاثية لتطوير مجاهر فعالة التكلفة مشتركة، مما يحقن ضغطاً تنافسياً لكن يوسع الاعتماد العام. اليابان وكوريا الجنوبية، مجتمعات ناضجة لكن شائخة، تدفع مبيعات الاستبدال حيث تبدل المرافق المجاهر الرقمية من الجيل الأول بمتغيرات جاهزة للروبوتات، محافظة على حجم شحنات الوحدات الإقليمية.

تحقق أمريكا الجنوبية نمواً ثابتاً لكن معتدلاً، تهيمن عليه الشراكات العامة-الخاصة في البرازيل التي تجدد المعدات الرأسمالية عبر المستشفيات الرائدة في ساو باولو وريو دي جانيرو. تقلب العملة يؤخر أحياناً المناقصات، مما يحث البائعين على النظر في التمويل بالريال المحلي لتأمين الطلبات. الشرق الأوسط وأفريقيا يمثلان جيوب فرصة وليدة، خاصة في دول مجلس التعاون الخليجي حيث تمول رؤى الصحة السيادية مراكز زراعة وأورام جديدة تتطلب أدوات جراحة مجهرية حديثة. في أفريقيا جنوب الصحراء، تخلق مخيمات المياه البيضاء المدعومة من المنظمات غير الحكومية طلباً عرضياً للمجاهر المحمولة، مما يضع الأساس للبيع المتقدم المستقبلي بمجرد إنشاء مراكز رعاية العيون الدائمة. عبر جميع الجغرافيات، يستفيد سوق الأدوات الجراحية المجهرية من زمالات الجراحين عبر الحدود التي تنشر أفضل الممارسات وتؤثر لاحقاً على قوائم رغبات الشراء في البلدان الأصلية.

المشهد التنافسي

المنافسة معتدلة، مع الموردين الأوائل يتحكمون في حصة معنوية لكن ليست ساحقة، مما يضمن التنافس النشط للبطاقات المفضلة في المستشفيات. تعزز Carl Zeiss Meditec قيادتها من خلال إطلاق KINEVO 900 S الذي يضم التركيز التلقائي لتتبع العمق وذراع روبوتي مُتحكم به من الجراح، حزمة تربط البصريات والبرمجيات والمواد الاستهلاكية في نظام إيكولوجي إيرادات متكرر واحد. تستفيد شركة أوليمبوس من هيمنتها في المناظير لبيع أجنحة هجينة متكاملة حيث تتحول المجاهر بسلاسة إلى مناظير مرنة لحالات الأنف والأذن والحنجرة متعددة الأرباع. تدفع Stryker الراحة، مقدمة ملاقط مجهرية من التيتانيوم أخف تقلل إجهاد إبهام الجراح أثناء اتصال الطعوم متعدد الساعات، بينما تجمعها مع منصة 1688 4K للتصوير المتماسك.

تستمر أنشطة الاندماج والاستحواذ في إعادة تشكيل المحافظ. أضافت استحواذ Medtronic لعام 2024 على Fortimedix قابضات مجهرية مفصلية ومطبقات مشابك تتناسب بدقة مع خط أنابيب Medtronic الروبوتي، مما يخلق عرضاً شاملاً من الوصول إلى الإغلاق. شراء Teleflex لعام 2025 لخط تدخل الأوعية الدموية من BIOTRONIK يحقن معرفة البالونات المطلية بالدواء التي تتناغم مع مجموعة القسطرة المجهرية، مما يوسع عمق البيع المتبادل في إجراءات تطعيم المجازة المعقدة. تزدهر أيضاً التحالفات الاستراتيجية؛ تتماشى Leica Microsystems مع شركات برمجيات الواقع المعزز لتراكب خرائط التروية فوق مجالات الجراحة المباشرة، مما يميز عن المنافسين الأجهزة الخالصة.

يركز المتحدون الناشئون على نقاط الألم المتخصصة. معالجات Virtuoso Surgical بحجم الإبرة تعطل أورام المثانة من خلال تقديم الجر الدقيق داخل التجاويف المحدودة، مما يوضح كيف يمكن للروبوتات المجهرية فتح قطاعات لم تُستغل سابقاً. تنتج الشركات الناشئة في إسرائيل وسنغافورة نماذج أولية للخيوط الذكية مع مستشعرات المعاوقة المدمجة التي تنبه الأطباء للفشل المبكر، مما يتنبأ بمستقبل حيث تغذي المواد الاستهلاكية البيانات في سجلات المستشفيات الإلكترونية. تجرب الشركات الأوروبية متوسطة الحجم صواني التعقيم الصديقة للبيئة للإجابة على التفويضات المتزايدة للاستدامة. بشكل جماعي، تضمن هذه التحركات بقاء سوق الأدوات الجراحية المجهرية ديناميكياً، مكافئاً الشركات الرائدة التي تكرر بسرعة ومعاقباً أولئك الذين يعتمدون فقط على قصور القاعدة المثبتة.

قادة صناعة الأدوات الجراحية المجهرية

-

شركة أوليمبوس

-

مجموعة KLS Martin

-

شركة Global Surgical

-

شركة ZEISS الدولية

-

شركة Karl Kaps GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت شركة Virtuoso Surgical Inc. عن أول استئصال سرطان مثانة بشري باستخدام نظام Virtuoso، موظفة معالجات بحجم الإبرة لتحقيق إزالة الورم الكتلي وتقليل مخاطر التكرار.

- فبراير 2025: وافقت شركة Teleflex Incorporated على استحواذ أعمال التدخل الوعائي من BIOTRONIK، مضيفة بالونات مطلية بالدواء ودعامات مطلية بالدواء إلى مجموعة أدوات التدخل.

نطاق التقرير العالمي لسوق الأدوات الجراحية المجهرية

حسب نطاق التقرير، الجراحة المجهرية هي ممارسة العمليات الجراحية الأقل تدخلاً التي تتم بمساعدة مجهر جراحي. الأدوات المستخدمة في ممارسة الجراحة المجهرية بنجاح تُسمى الأدوات الجراحية المجهرية. تُستخدم الأدوات الجراحية المجهرية في عدة تخصصات طبية، تتراوح من جراحات العيون إلى الذراع والعظام والإجراءات القلبية، وكذلك في المراكز المتنقلة وبيئات المستشفيات وغيرها. يتم تقسيم سوق الأدوات الجراحية المجهرية حسب المنتج (الخيوط الجراحية المجهرية، الملاقط المجهرية، المجاهر الجراحية، المقصات المجهرية، حاملات إبر الجراحة المجهرية، والأدوات الأخرى)، نوع الجراحة المجهرية (جراحة العظام المجهرية، جراحة العيون المجهرية، الجراحة التجميلية والترميمية المجهرية، جراحة الأنف والأذن والحنجرة المجهرية، الجراحة العصبية المجهرية، جراحة النساء والمسالك البولية المجهرية، وأنواع الجراحة المجهرية الأخرى)، المستخدم النهائي (المستشفيات، مراكز الجراحة المتنقلة وأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الخيوط الجراحية المجهرية |

| الملاقط المجهرية |

| المجاهر الجراحية |

| المقصات المجهرية |

| حاملات الإبر المجهرية |

| مشابك الأوعية المجهرية |

| الأدوات الأخرى |

| العظام |

| العيون |

| التجميلية والترميمية |

| الأنف والأذن والحنجرة |

| الأعصاب |

| النساء والمسالك البولية |

| الأنواع الأخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الخيوط الجراحية المجهرية | |

| الملاقط المجهرية | ||

| المجاهر الجراحية | ||

| المقصات المجهرية | ||

| حاملات الإبر المجهرية | ||

| مشابك الأوعية المجهرية | ||

| الأدوات الأخرى | ||

| حسب نوع الجراحة المجهرية | العظام | |

| العيون | ||

| التجميلية والترميمية | ||

| الأنف والأذن والحنجرة | ||

| الأعصاب | ||

| النساء والمسالك البولية | ||

| الأنواع الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأدوات الجراحية المجهرية؟

يُقدر السوق بقيمة 228.97 مليون دولار أمريكي في عام 2025 ومن المقرر أن يرتفع إلى 323.41 مليون دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود الإيرادات؟

تتصدر المجاهر الجراحية المرتبة الأولى بحصة 29.52% من سوق الأدوات الجراحية المجهرية في عام 2024.

أي منطقة تظهر أسرع نمو؟

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب متوقع عند 9.62% حتى عام 2030 بسبب الاستثمارات الصحية واسعة النطاق والطبقة الوسطى المتوسعة.

لماذا مراكز الجراحة المتنقلة مهمة للطلب المستقبلي؟

تنمو مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب قدره 8.26% لأن التقنيات الأقل تدخلاً تسمح للحالات المعقدة بالتحول إلى بيئات مرضى خارجيين فعالة التكلفة، مما يدفع مشتريات الأدوات.

كيف تؤثر العوائق التنظيمية على إطلاق المنتجات الجديدة؟

تتطلب مسارات الموافقة من الفئة الثالثة أدلة سريرية مكثفة، مما يطيل الجداول الزمنية للتطوير ويزيد التكاليف لكن يضمن سلامة المرضى.

آخر تحديث للصفحة في: