حجم وحصة سوق البيانات الضخمة في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 66.92 مليار دولار أمريكي |

| حجم السوق (2030) | 164.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.71% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

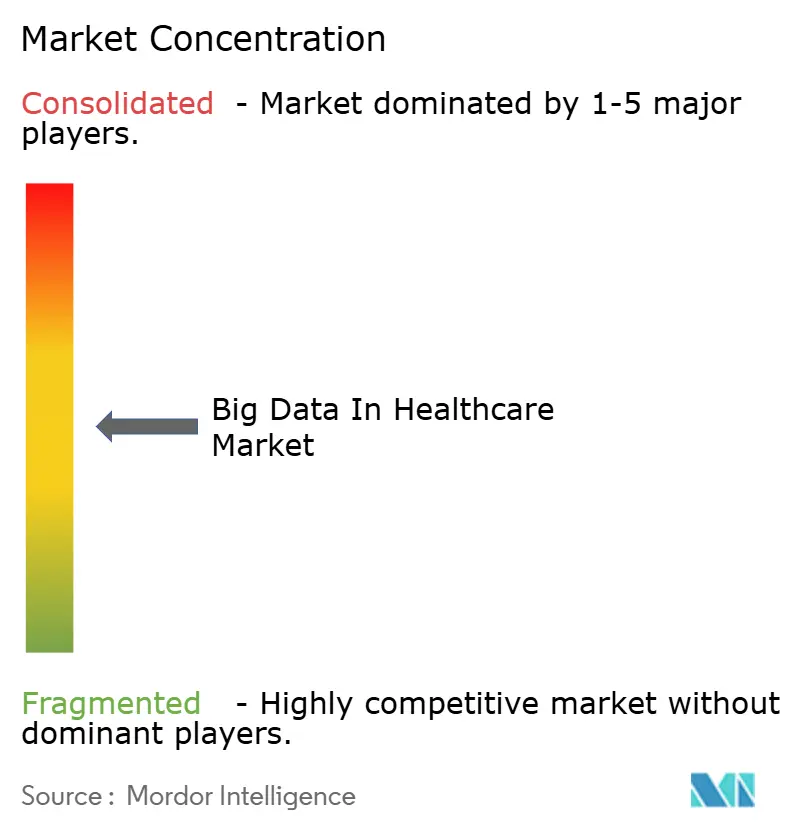

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البيانات الضخمة في الرعاية الصحية بواسطة Mordor Intelligence

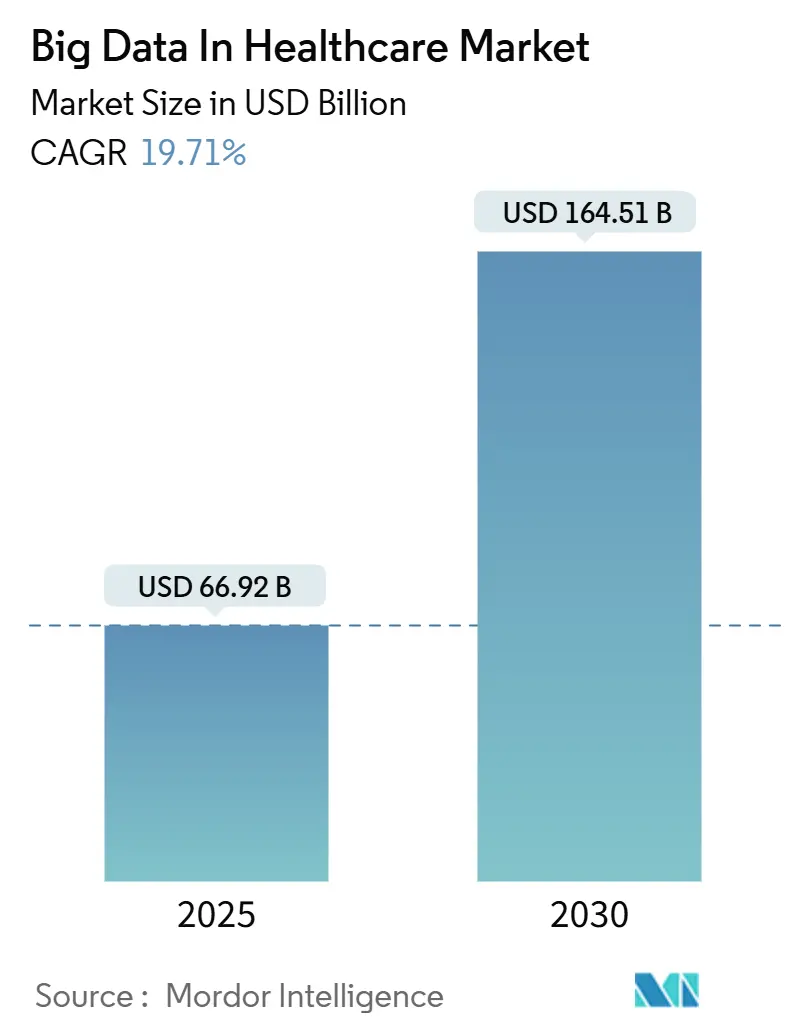

يُقدر حجم سوق البيانات الضخمة في الرعاية الصحية بـ 66.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 164.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 19.71% خلال فترة التوقعات (2025-2030).

يدفع النمو تحول مقدمي الخدمات نحو تقديم الرعاية المدفوعة بالبيانات، وصعود التحليلات في الوقت الفعلي، والمبادرات السياسية التي تفضل تبادل البيانات القابلة للتشغيل البيني. تسرع اتفاقيات الرعاية القائمة على القيمة الطلب على التحليلات المتقدمة التي تثبت النتائج القابلة للقياس لدافعي التأمين، بينما يُظهر الفضاء الأوروبي لبيانات الصحة كيف يمكن للتنظيم أن يفتح استخدام البيانات الثانوي عبر منطقة بأكملها. يدفع تكامل البيانات متعددة الأوميك الطب الدقيق إلى الممارسة اليومية، حيث تعالج نماذج الذكاء الاصطناعي الآن البيانات الجينية والسريرية من 57 مليون سجل مريض في خدمة الصحة الوطنية. تقود أمريكا الشمالية التبني بفضل البنية التحتية للتشغيل البيني القائمة على FHIR، لكن آسيا والمحيط الهادئ تنمو بأسرع وتيرة حيث تتوسع برامج الرقمنة العامة الخاصة الكبيرة عبر الصين والهند. تهيمن الخدمات على الإنفاق لأن معظم منظمات الرعاية الصحية تفتقر إلى الخبرة الداخلية للنشر المعقد، والهجرة السحابية تتفوق على التحديثات داخل المؤسسة حيث تتكثف أعباء عمل الذكاء الاصطناعي.

النقاط الرئيسية للتقرير

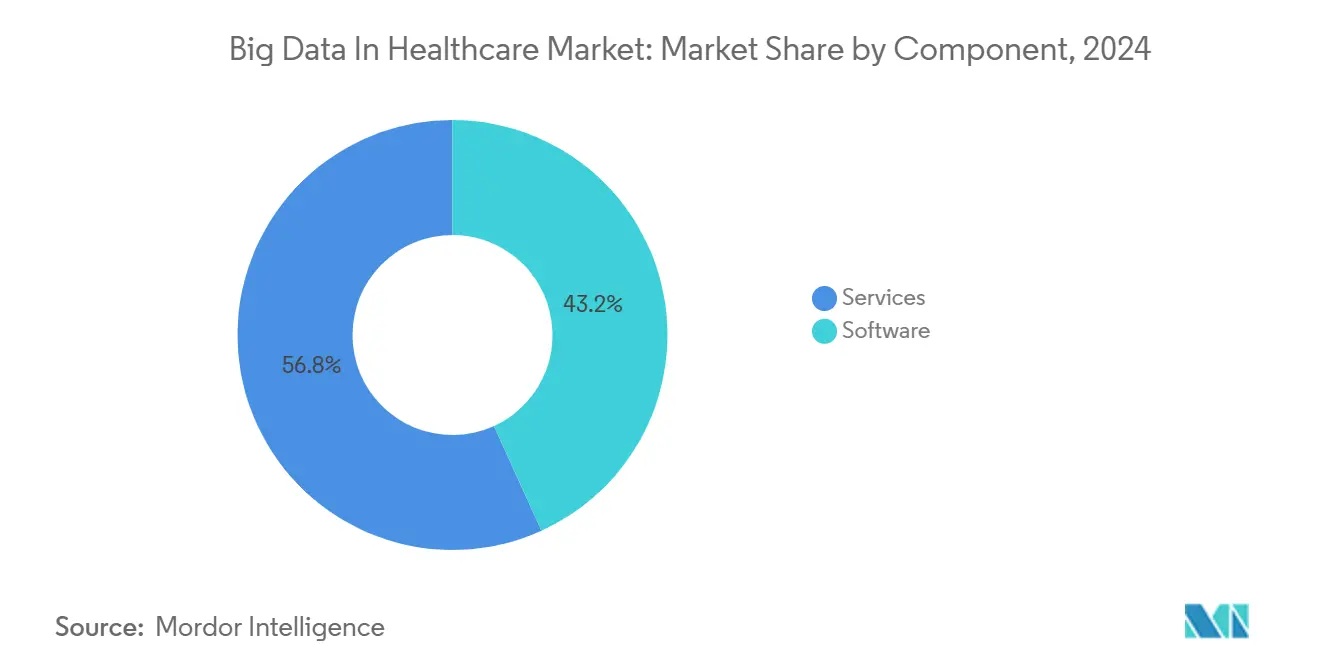

- حسب المكون، احتلت الخدمات 56.77% من حصة سوق البيانات الضخمة في الرعاية الصحية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 22.18% حتى عام 2030.

- حسب النشر، شكل النشر داخل المؤسسة 61.89% من حصة حجم سوق البيانات الضخمة في الرعاية الصحية في عام 2024، بينما يُتوقع أن يتوسع النشر السحابي بمعدل نمو سنوي مركب قدره 24.72% حتى عام 2030.

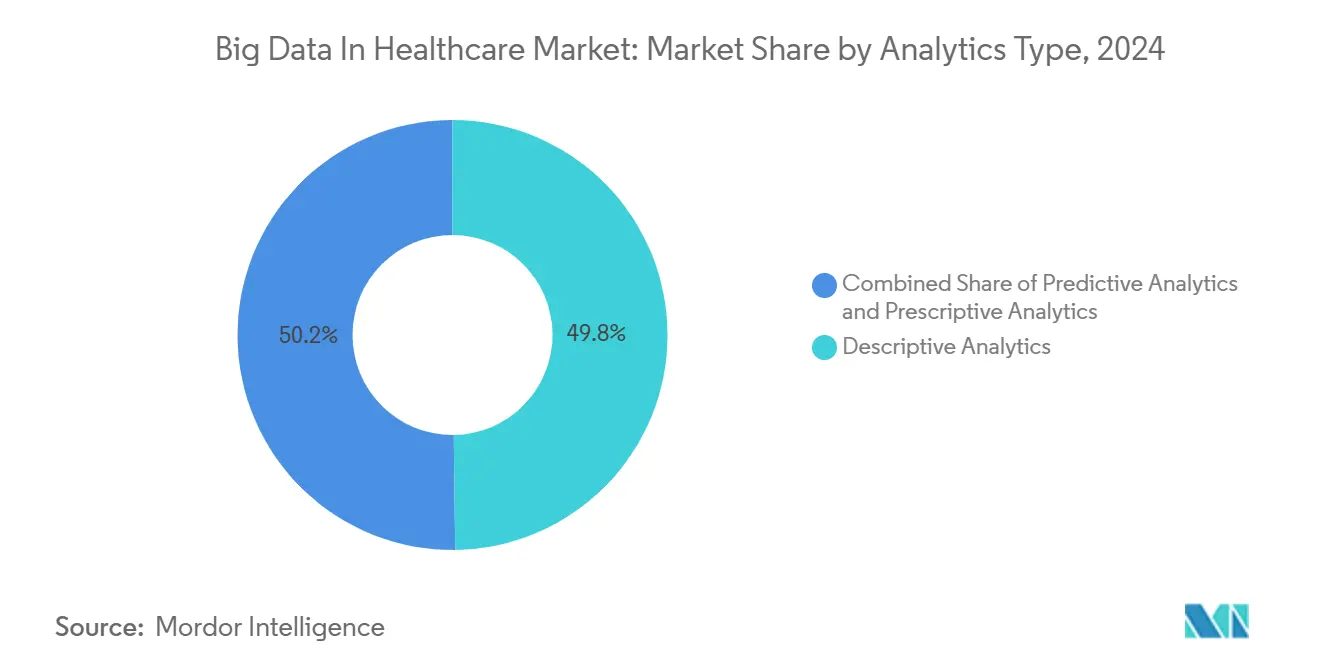

- حسب نوع التحليلات، تصدرت التحليلات الوصفية بحصة إيرادات قدرها 49.82% في عام 2024؛ ومن المتوقع أن تنمو التحليلات الإرشادية بمعدل نمو سنوي مركب قدره 26.03% حتى عام 2030.

- حسب التطبيق، استحوذت التحليلات المالية على 29.73% من حصة سوق البيانات الضخمة في الرعاية الصحية في عام 2024، في حين أن تحليلات صحة السكان مقررة للارتفاع بمعدل نمو سنوي مركب قدره 19.24% بحلول عام 2030.

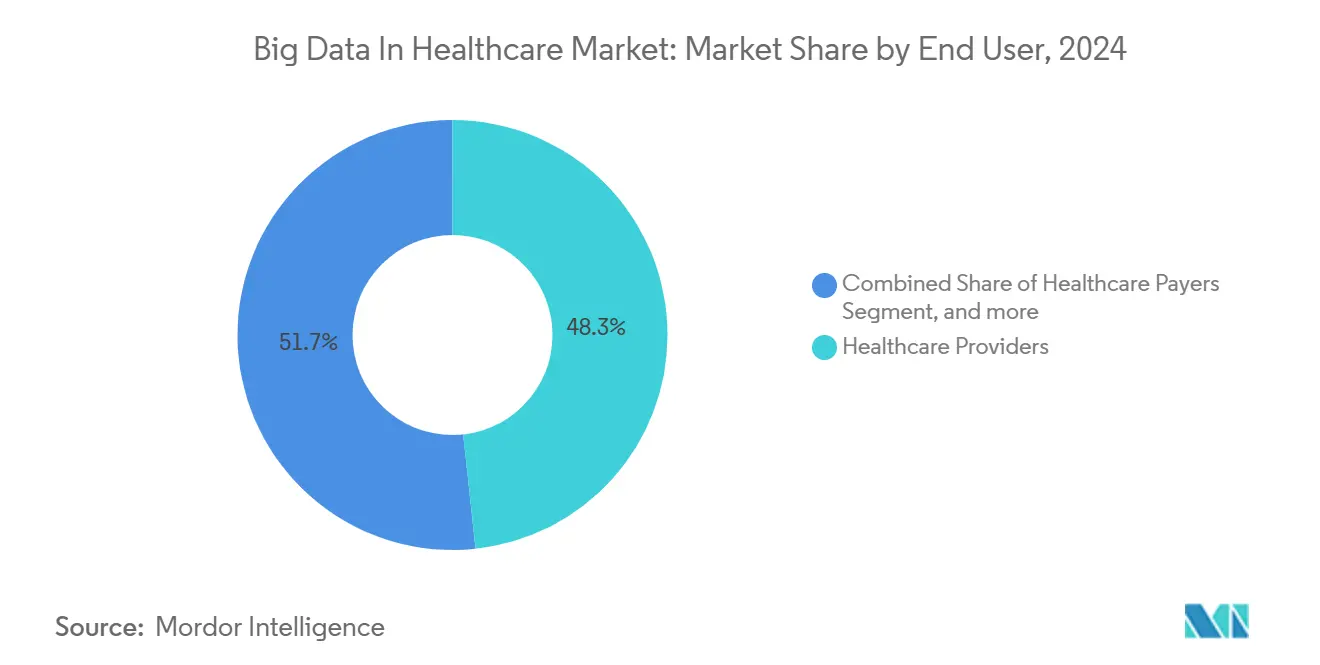

- حسب المستخدم النهائي، سيطر مقدمو الرعاية الصحية على 48.34% من سوق البيانات الضخمة في الرعاية الصحية في عام 2024؛ وتقود شركات الأدوية والتكنولوجيا الحيوية النمو بمعدل نمو سنوي مركب قدره 21.57% حتى عام 2030.

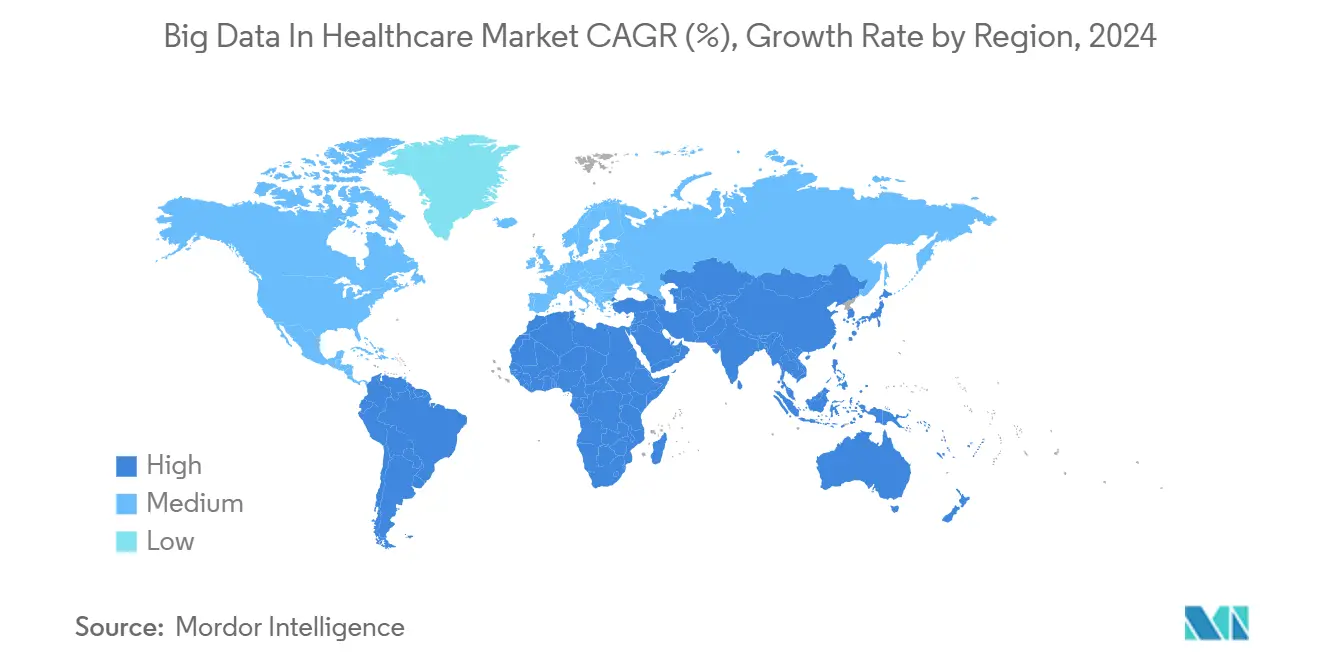

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة قدرها 45.84% في عام 2024؛ وآسيا والمحيط الهادئ تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 20.57%.

اتجاهات ورؤى سوق البيانات الضخمة في الرعاية الصحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب على حلول التحليلات لإدارة صحة السكان | +4.2% | عالمي، تبني مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الحاجة المتزايدة لذكاء الأعمال لتحسين إدارة الصحة والاستراتيجية | +3.8% | عالمي، أسواق الرعاية الصحية الناضجة | قصير المدى (≤ 2 سنتان) |

| تفويضات لسداد الرعاية القائمة على القيمة | +3.1% | أساساً أمريكا الشمالية، ثانوياً الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التوسع في تبني تدفقات بيانات مراقبة المرضى عن بُعد في الوقت الفعلي | +2.9% | عالمي، متسارع في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنتان) |

| تكامل مجموعات البيانات متعددة الأوميك في دعم القرار السريري | +2.4% | أمريكا الشمالية والاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ناشئ | طويل المدى (≥ 4 سنوات) |

| ظهور نماذج المستشفى في المنزل التي تولد بيانات غنية قائمة على المنزل | +2.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، أسواق مختارة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب على حلول التحليلات لإدارة صحة السكان

تجمع استراتيجيات صحة السكان بشكل متزايد المحددات الاجتماعية مع البيانات السريرية للتنبؤ بالمخاطر وتخصيص الموارد. لقد خفض مقدمو الخدمات الذين ينشرون التحليلات المتقدمة معدلات إعادة الدخول وأظهروا وفورات مادية في التكاليف، وهذا يتماشى مع هدف مراكز الرعاية الطبية وخدمات الميديكيد أن ينضم جميع المستفيدين من الخدمة مدفوعة الأجر إلى ترتيبات الرعاية القائمة على القيمة بحلول عام 2030.[1]Centers for Medicare & Medicaid Services, "Innovation Center Strategy Refresh," cms.gov تدمج منصات الأدلة الواقعية المطالبات والسجلات الصحية الإلكترونية والملفات الجينية لإنشاء نقاط مخاطر فردية توجه التدخلات المبكرة. الاستيعاب منتشر عبر شبكات التسليم المتكاملة في الولايات المتحدة، بينما يستخدم دافعو التأمين الأوروبيون أدوات مماثلة لتلبية أهداف EHDS.

الحاجة المتزايدة لذكاء الأعمال لتحسين إدارة الصحة والاستراتيجية

تواجه المستشفيات هوامش ضيقة وتعقيد إداري متزايد. تدمج مجموعات ذكاء الأعمال الحديثة مقاييس دورة الإيرادات مع المؤشرات التشغيلية والسريرية لتسليط الضوء على فجوات الأداء في الوقت الفعلي. وحدات إدارة الرفض المستندة إلى الذكاء الاصطناعي تؤتمت تعديلات المطالبات وقصرت نوافذ الدفع المتوسطة للأنظمة الأمريكية الكبيرة، مما يحرر النقد لاستثمارات رعاية المرضى.[2]Guidehouse, "AI-enabled revenue cycle performance," guidehouse.com التوقعات المتدحرجة ونمذجة السيناريو تساعد المديرين التنفيذيين على التنقل في معدلات السداد المتغيرة وقيود القوى العاملة واضطرابات سلسلة التوريد. تستفيد الأنظمة متعددة المرافق أكثر لأن لوحات المعلومات للمؤسسات تُظهر أفضل الممارسات التي يمكن توحيدها عبر المواقع.

تفويضات لسداد الرعاية القائمة على القيمة

تتطلب نماذج الدفع التي تكافئ النتائج بدلاً من الحجم تحليلات قوية لتتبع رحلات المرضى الطولية وتقدير مقاييس الجودة. تدمج الأنظمة الصحية الآن البيانات السريرية مع العوامل الاجتماعية لبناء ملفات شاملة للمرضى تتيح التدخلات المستهدفة. تحليلات العقود المتطورة تطبق تلقائياً تعديلات المخاطر ومنطق المدخرات المشتركة، مما يقلل أعباء التقرير اليدوي. يُبلغ المتبنون الأوائل عن معدلات إغلاق فجوة الرعاية الأعلى وتحسينات في التعاون مع دافعي التأمين، مع وفورات موثقة مثل 2.7 مليون دولار أمريكي سنوياً من خلال تبادل البيانات السلس. الزخم التنظيمي يشير إلى تبني أوسع في أوروبا حيث يفعّل EHDS استخدام البيانات الثانوي.

التوسع في تبني تدفقات بيانات مراقبة المرضى عن بُعد في الوقت الفعلي

الأجهزة القابلة للارتداء وأجهزة إنترنت الأشياء الطبية تولد بيانات مستمرة تترجمها النماذج التنبؤية إلى تنبيهات قابلة للتنفيذ. خوارزميات التعلم الآلي المطورة بسلاسل الأدوات السحابية تتنبأ بتدهور الصحة قبل ثلاثة أشهر بدقة 85%.[3]Accenture, "Predictive analytics in remote monitoring," accenture.com في الولايات المتحدة 320 مستشفى عبر 37 ولاية لديها إعفاءات مستشفى في المنزل، مما يسرع الطلب على تحليلات التدفق التي تدعم الرعاية على مستوى الحاد خارج المرافق التقليدية.[4]American Hospital Association, "Hospital at Home Tracker," aha.org حكومات آسيا والمحيط الهادئ تعزز خدمات مماثلة لتمديد إشراف المتخصصين إلى المناطق الريفية، مما يغذي طرح منصات سريع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان المتعلقة ببيانات المرضى الطبية الحساسة | -2.8% | عالمي، مرتفع في الاتحاد الأوروبي وأمريكا الشمالية | قصير المدى (≤ 2 سنتان) |

| التكلفة العالية للتنفيذ والنشر | -2.1% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| معايير البيانات المجزأة التي تعيق التشغيل البيني | -1.9% | عالمي، اختلافات إقليمية | طويل المدى (≥ 4 سنوات) |

| محدودية قابلية التفسير للذكاء الاصطناعي التي ترفع مخاطر المسؤولية السريرية | -1.4% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان المتعلقة ببيانات المرضى الطبية الحساسة

أكثر من 31 مليون أمريكي تأثروا بانتهاكات الرعاية الصحية في عام 2024. تحديثات أمان HIPAA المقترحة لعام 2025 تفرض جرد صارم للأصول وخطط الاستجابة للحوادث، مما يضيف تعقيداً لطرح التحليلات. التشفير المتماثل يسمح بالحوسبة على البيانات المشفرة ولكن يقدم زمن استجابة وعقبات تكامل تبطئ المشاريع. تعاونات البحث عبر المؤسسات تكافح للتوفيق بين فوائد مشاركة البيانات والتعرض القانوني، مما يؤدي ببعض الشركاء إلى تضييق نطاق مبادرات التحليلات المشتركة.

التكلفة العالية للتنفيذ والنشر

الامتثال للسنة الأولى مع قواعد أمان HIPAA الجديدة قد يكلف مقدمي الخدمات 9 مليار دولار أمريكي، مما يضغط على ميزانيات رؤوس الأموال لبرامج التحليلات. ترقيات البنية التحتية التراثية وتنظيفات جودة البيانات وتدريب الموظفين تستهلك الموارد قبل ظهور عوائد التحليلات. تقييمات النضج الرقمي متوسطها 3,000 دولار أمريكي لكل مستشفى وتكشف فجوات تتطلب استشارات متخصصة وخدمات مُدارة. المستشفيات والعيادات الأصغر غالباً ما تؤجل التحليلات المتقدمة أو تعتمد على تبادلات المعلومات الصحية الإقليمية لتقاسم العبء المالي.

تحليل القطاعات

حسب المكون: الخدمات تدفع تعقيد التنفيذ

احتل قطاع الخدمات 56.77% من حصة سوق البيانات الضخمة في الرعاية الصحية في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 22.18% حيث تعهد المنظمات بالاستشارات والتكامل والعمليات المدارة للموردين الخارجيين. العديد من الأنظمة الصحية تفتقر إلى مجموعات المهارات الداخلية في حوكمة البيانات والأمان، لذا تتعاقد مع موردين متخصصين لتصميم هياكل سحابية ورسم تدفقات البيانات وضمان الامتثال التنظيمي. يستفيد قطاع الخدمات أيضاً من عقود التحليلات المُدارة متعددة السنوات التي تجمع صيانة المنصة مع تحسين الأداء.

رغم حصة البرامج الأصغر، يتعاون موردو المنصات مع شركاء الخدمات لتسريع النشر، وتحسين الوقت اللازم للقيمة لمقدمي الخدمات. النمو في الخدمات يؤكد حاجة سوق البيانات الضخمة في الرعاية الصحية لفرق متعددة التخصصات تجمع بين البصيرة السريرية وعلم البيانات والأمن السيبراني. مقدمو الخدمات يتفاوضون على اتفاقيات مستوى الخدمة القائمة على النتائج التي تربط رسوم الاستشارة بتخفيضات إعادة الدخول أو تحسينات دورة الإيرادات. مع ظهور حالات الاستخدام المتقدمة، مثل التعلم الموحد عبر مستشفيات متعددة، يرتفع الطلب على خدمات تنظيم الخوارزميات المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النشر: تسارع التحول السحابي

شكل النشر داخل المؤسسة 61.89% من حجم سوق البيانات الضخمة في الرعاية الصحية في عام 2024 لأن العديد من المؤسسات احتفظت بالسيطرة المادية على معلومات الصحة المحمية. ومع ذلك، من المتوقع أن تنمو عمليات النشر السحابي بمعدل نمو سنوي مركب قدره 24.72% حتى عام 2030 حيث تستثمر الشركات الفائقة في أدوات الأمان الخاصة بالرعاية الصحية وشهادات الامتثال. مقدمو الخدمات يهاجرون بشكل متزايد أعباء عمل الذكاء الاصطناعي والحوسبة عالية الأداء إلى مجموعات سحابية حيث يدعم التوسع المرن تحليلات الجينوميات والتصوير كثيفة الحوسبة.

اعتماد السحابة يعكس أيضاً التحول إلى نماذج الاشتراك التي تحول النفقات الرأسمالية إلى نفقات تشغيلية، وهي ميزة جذابة للمستشفيات المقيدة بالميزانية. مايكروسوفت وNVIDIA يتعاونان لتقديم مجموعات ذكاء اصطناعي جاهزة محسنة للرعاية الصحية، مما يشجع الأنظمة الصحية على تفريغ تدريب النماذج إلى مراكز بيانات آمنة microsoft.com. النماذج المختلطة تستمر في أقسام أمراض القلب والأشعة حيث أرشيف التصوير الكبير لا يزال موجوداً في أنظمة أرشفة الصور المحلية، لكن سياسات تدرج البيانات تدفع الدراسات الأقدم إلى تخزين كائنات سحابي أرخص.

حسب نوع التحليلات: التحليلات الإرشادية تقود الابتكار

احتلت التحليلات الوصفية 49.82% من الإيرادات في عام 2024، مما يوفر لوحات معلومات روتينية للتمويل وتقارير الجودة. التحليلات التنبؤية تشغل أرضاً وسط متنامية، لكن التحليلات الإرشادية مقررة للتوسع بمعدل نمو سنوي مركب قدره 26.03%، مما يعكس التقدم في خوارزميات التحسين ومحركات دعم القرار. عمليات النشر الإرشادية المبكرة توصي بتعديلات الرعاية المضادات الحيوية وتغييرات جدولة غرف العمليات، مما يحقق مكاسب كفاءة قابلة للقياس.

المنظمات الصحية تدمج محركات إرشادية مع أنظمة سير العمل لإظهار التوصيات داخل السجلات الصحية الإلكترونية. بعض المنصات تدمج التعلم التعزيزي لتحسين إرشادات العلاج تدريجياً بناءً على بيانات النتائج. دراسة منشورة في PubMed Central أفادت أن التحليلات الإرشادية قللت متوسط مدة الإقامة في وحدة العناية المركزة بـ 1.4 يوم. مع انخفاض تكاليف السحابة، يمكن للمستشفيات الأصغر تحمل وحدات إرشادية على أساس الاشتراك، مما يوسع التبني خارج المراكز الأكاديمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التحليلات المالية تهيمن على السوق الحالي

استحوذت التحليلات المالية على 29.73% من حصة سوق البيانات الضخمة في الرعاية الصحية في عام 2024 لأن تحسين دورة الإيرادات يحقق فوائد فورية للنتيجة النهائية. وحدات ترميز المطالبات الآلية وإدارة الرفض وتوقعات التدفق النقدي تقصر دورات الدفع وتلمح إلى شذوذات لفرق التدقيق. Guidehouse يبلغ أن أدوات دورة الإيرادات المعززة بالتعلم الآلي تقطع نقاط اللمس اليدوية بنسبة 30% للأنظمة متعددة المستشفيات.

تحليلات صحة السكان متوقعة للنمو بمعدل نمو سنوي مركب قدره 19.24% حيث تتطلب العقود القائمة على القيمة تصنيف مخاطر شامل وتتبع النتائج. التحليلات السريرية تبقى ضرورية لمبادرات تحسين الجودة، بينما التحليلات التشغيلية تراقب التوظيف ودوران الأسرة واستخدام سلسلة التوريد. البائعون يقدمون بشكل متزايد منصات موحدة تدمج مجموعات البيانات المالية والسريرية لدعم لوحات معلومات الأداء للمؤسسة، مما يطمس حدود التطبيقات.

حسب المستخدم النهائي: مقدمو الرعاية الصحية يقودون التبني

سيطر مقدمو الرعاية الصحية على 48.34% من سوق البيانات الضخمة في الرعاية الصحية في عام 2024 لأنهم يولدون معظم البيانات السريرية ويواجهون مساءلة مباشرة عن نتائج المرضى. المستشفيات وشبكات التسليم المتكاملة والعيادات الخارجية تنشر التحليلات لتقليل إعادات الدخول وتحسين التوظيف وتحسين دقة التشخيص. مقدمو الخدمات يشاركون أيضاً مع دافعي التأمين في عقود المدخرات المشتركة، مما يرفع متطلبات مشاركة البيانات وتطور التحليلات.

شركات الأدوية والتكنولوجيا الحيوية تمثل مجموعة المستخدمين النهائيين الأسرع نمواً بمعدل نمو سنوي مركب قدره 21.57%، مستفيدة من الأدلة الواقعية لتكملة التجارب السريرية وتسريع اكتشاف الأدوية. مساعدي الذكاء الاصطناعي التوليدي لشركة AstraZeneca يستخرجون فحوصات الأشعة ووثائق التجارب لتبسيط عمليات البحث والتطوير، مما يدعم طموحها لجلب 20 دواءً جديداً إلى السوق بحلول عام 2030. دافعو التأمين يستخدمون التحليلات لكشف الاحتيال وتعديل المخاطر، بينما معاهد البحث تسخر البيانات السريرية المجهولة الهوية لاستكشاف مسارات الأمراض الجديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل جغرافي

بقيت أمريكا الشمالية أكبر سوق إقليمي بحصة 45.84% في عام 2024، مدعومة بتبني ناضج للسجلات الصحية الإلكترونية وسياسات التشغيل البيني الفيدرالية. خطة العمل الفيدرالية FHIR المسودة لعام 2024 تهدف إلى توحيد أدلة التنفيذ عبر الوكالات، مما يشجع التدفق السلس للبيانات بين مقدمي الخدمات ودافعي التأمين وهيئات الصحة العامة. الأنظمة الصحية الأمريكية تتعامل مع موردي السحابة لتحديث التحليلات مع موازنة التزامات HIPAA. كندا تقدم تكامل بيانات الصحة الوطنية من خلال مبادرات Infoway، والمكسيك تستثمر في علم الأوبئة الرقمي لإدارة أعباء الأمراض المزمنة.

أوروبا تتبع عن كثب، مدفوعة بالفضاء الأوروبي لبيانات الصحة الذي من المتوقع أن يوفر للكتلة 11 مليار يورو (12.9 مليار دولار أمريكي) على مدى عشر سنوات من خلال تمكين الاستخدام الآمن للبيانات الثانوية. قانون مستقبل المستشفى الألماني يخصص 4 مليار يورو (4.7 مليار دولار أمريكي) لتحديث أنظمة تكنولوجيا المعلومات في المستشفيات، بما في ذلك استعداد التحليلات. المملكة المتحدة توسع منصة البيانات الموحدة لخدمة الصحة الوطنية لتوحيد مجموعات البيانات عبر الأمانات. فرنسا وإيطاليا وإسبانيا تنفذ توسع السجلات الصحية الإلكترونية الوطنية، مع التأكيد على استعداد الذكاء الاصطناعي. بحلول عام 2028 سيخلق EHDS مسارات مشاركة البيانات عبر الحدود التي تسرع البحوث وبرامج صحة السكان.

آسيا والمحيط الهادئ هي منطقة سوق البيانات الضخمة في الرعاية الصحية الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 20.57% حتى عام 2030. الصين تدمج تبادلات المعلومات الصحية الإقليمية في عمود فقري وطني يدعم النمذجة التنبؤية لحالات الطوارئ الصحية العامة. مهمة الهند Ayushman Bharat الرقمية تؤسس معرف صحي فريد يربط بيانات المرضى عبر المرافق العامة والخاصة. اليابان تجرب مراقبة رعاية كبار السن المدفوعة بالذكاء الاصطناعي وهي تتعامل مع شيخوخة سكان سريعة. أستراليا تنشر واجهات برمجة تطبيقات My Health Record لتشجيع ابتكارات التحليلات لأطراف ثالثة، وكوريا الجنوبية تمول التحليل الجيني السحابي تحت خريطة طريق Bio-Vision 2030. الديموغرافيات وملفات الأمراض المتنوعة تخلق طلباً على أطر تحليلية مرنة يمكن أن تتوسع من المدن الكبرى إلى الجزر النائية.

المشهد التنافسي

سوق البيانات الضخمة في الرعاية الصحية مُركز بشكل معتدل، مع موردي السجلات الصحية الإلكترونية والشركات الفائقة السحابية وشركات التحليلات المتخصصة والمنصات الأصلية للذكاء الاصطناعي الناشئة جميعها تتنافس. Epic Systems وسعت قاعدتها المنصبة بـ 176 مرفق في عام 2024، مضيفة 29,399 سرير، بينما Oracle Health خسرت 74 موقع و17,232 سرير، مما يوضح كيف أن دعم العملاء والتشغيل البيني يدفعان قرارات التبديل. Intermountain Health وMayo Clinic تؤيدان علناً واجهات برمجة التطبيقات المفتوحة لشركة Epic التي تسهل تكامل التحليلات لأطراف ثالثة.

قادة السحابة يميزون من خلال الأمان الخاص بالقطاع ومسرعات الذكاء الاصطناعي. شراكة مايكروسوفت مع NVIDIA توفر بنية تحتية محسنة لوحدة معالجة الرسوميات وهياكل مرجعية لأعباء العمل في الرعاية الصحية. Amazon Web Services وقعت اتفاقية متعددة السنوات مع Datavant لتبسيط اكتشاف البيانات مجهولة الهوية، مما يضع AWS كبيئة مفضلة لتعاونات التحليلات عبر مقدمي الخدمات. Google Cloud تستمر في الاستثمار في تكاملات Healthcare Data Engine التي تبسط رسم FHIR للمستشفيات التي تتبنى أنابيب التحليلات في الوقت الفعلي.

عمليات الدمج والاستحواذ تعيد تشكيل المشهد للموردين. HEALWELL استحوذت على Orion Health في عام 2025 لتشكيل قائد عالمي للتشغيل البيني قادر على دعم عمليات نشر EHDS. Oracle تقيم بحسب التقارير شراء Veradigm لتعزيز قدرات الأدلة الواقعية في مجموعة التحليلات الخاصة بها، مما يعكس استراتيجية لمواءمة بيانات السجلات الصحية الإلكترونية مع حالات استخدام دافعي التأمين وعلوم الحياة. IBM وCleveland Clinic نصبتا أول حاسوب كمي مخصص للرعاية الصحية في الصناعة لاستكشاف اكتشاف الأدوية وخوارزميات التحسين للجيل القادم.

قادة صناعة البيانات الضخمة في الرعاية الصحية

-

Allscripts Healthcare Solutions Inc.

-

Epic Systems Corporation

-

GE HealthCare

-

Oracle Corporation

-

International Business Machines Corporation (IBM)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: شركة Epic Systems تشاركت مع Mayo Clinic وAbridge لإنشاء أدوات ذكاء اصطناعي توليدي تلخص محادثات الممرضة والمريض وتدمجها مباشرة في السجلات الصحية الإلكترونية.

- مايو 2025: أعلنت السعودية خططاً لدمج الذكاء الاصطناعي عبر قطاع الرعاية الصحية بحلول عام 2030، يغطي التشخيص والجراحة بمساعدة الروبوت وعلم الجينوم.

- أبريل 2025: شركة Epic Systems أضافت 176 مرفق و29,399 سرير في عام 2024 بينما Oracle Health خسرت 74 موقع، مما يوسع تقدم Epic في سوق السجلات الصحية الإلكترونية الأمريكي.

- مارس 2025: AstraZeneca وسعت برنامج الذكاء الاصطناعي التوليدي لدعم تسليم 20 دواءً جديداً بحلول عام 2030، بما في ذلك مساعدين ذكاء اصطناعي يشرحون فحوصات الأشعة المقطعية ويؤتمتون وثائق الدراسات السريرية.

- أكتوبر 2024: Oracle Health فصلت منصة السجلات الصحية الإلكترونية للجيل القادم المطلقة في عام 2025 التي تدمج التحليلات ووكلاء الذكاء الاصطناعي السريري المحادثي.

نطاق تقرير سوق البيانات الضخمة في الرعاية الصحية العالمي

وفقاً لنطاق التقرير، تشير البيانات الضخمة في الرعاية الصحية إلى فحص البيانات الضخمة لاكتشاف المعلومات الصحية. يتم جمع البيانات من مصادر عديدة، بما في ذلك السجلات الصحية الإلكترونية (EHRs) والتصوير الطبي وتسلسل الجينوم وبحوث الأدوية والأجهزة القابلة للارتداء والأجهزة الطبية. يتم تقسيم سوق الرعاية الصحية للبيانات الضخمة حسب المكون (البرامج والخدمات)، النشر (داخل المؤسسة والسحابي)، التطبيق (التحليلات المالية وتحليلات البيانات السريرية والتحليلات التشغيلية وتحليلات صحة السكان)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية على مستوى العالم. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| البرامج |

| الخدمات |

| داخل المؤسسة |

| السحابة |

| التحليلات الوصفية |

| التحليلات التنبؤية |

| التحليلات الإرشادية |

| التحليلات المالية |

| تحليلات البيانات السريرية |

| التحليلات التشغيلية |

| تحليلات صحة السكان |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| شركات الأدوية والتكنولوجيا الحيوية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | البرامج | |

| الخدمات | ||

| حسب النشر | داخل المؤسسة | |

| السحابة | ||

| حسب نوع التحليلات | التحليلات الوصفية | |

| التحليلات التنبؤية | ||

| التحليلات الإرشادية | ||

| حسب التطبيق | التحليلات المالية | |

| تحليلات البيانات السريرية | ||

| التحليلات التشغيلية | ||

| تحليلات صحة السكان | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| شركات الأدوية والتكنولوجيا الحيوية | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق البيانات الضخمة في الرعاية الصحية في عام 2025؟

يُقدر السوق بـ 66.92 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق البيانات الضخمة في الرعاية الصحية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 19.71% ليصل إلى 164.51 مليار دولار أمريكي بحلول عام 2030.

أي مكون يساهم في أكبر إيرادات اليوم؟

تشكل الخدمات 56.77% من إيرادات عام 2024 وتبقى القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.18%.

أي منطقة ستشهد أعلى نمو حتى عام 2030؟

آسيا والمحيط الهادئ تقود النمو الإقليمي بتوقعات معدل نمو سنوي مركب قدره 20.57%، مدفوعة بالرقمنة واسعة النطاق عبر الصين والهند وجنوب شرق آسيا.

لماذا يهيمن مقدمو الرعاية الصحية على التبني؟

مقدمو الخدمات يحملون حصة سوق قدرها 48.34% لأنهم يولدون معظم البيانات السريرية ويجب أن يظهروا تحسينات رعاية قابلة للقياس تحت العقود القائمة على القيمة.

ما المخاوف الأمنية الرئيسية التي تبطئ النشر الأوسع؟

ارتفاع الهجمات السيبرانية على بيانات المرضى وتفويضات أمان HIPAA الأكثر صرامة لعام 2025 تضيف تكلفة وتعقيد، مما يتسبب في تأجيل بعض المنظمات لطرح التحليلات.

آخر تحديث للصفحة في: