حجم وحصة السوق العالمي لتحليلات الرعاية الصحية السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

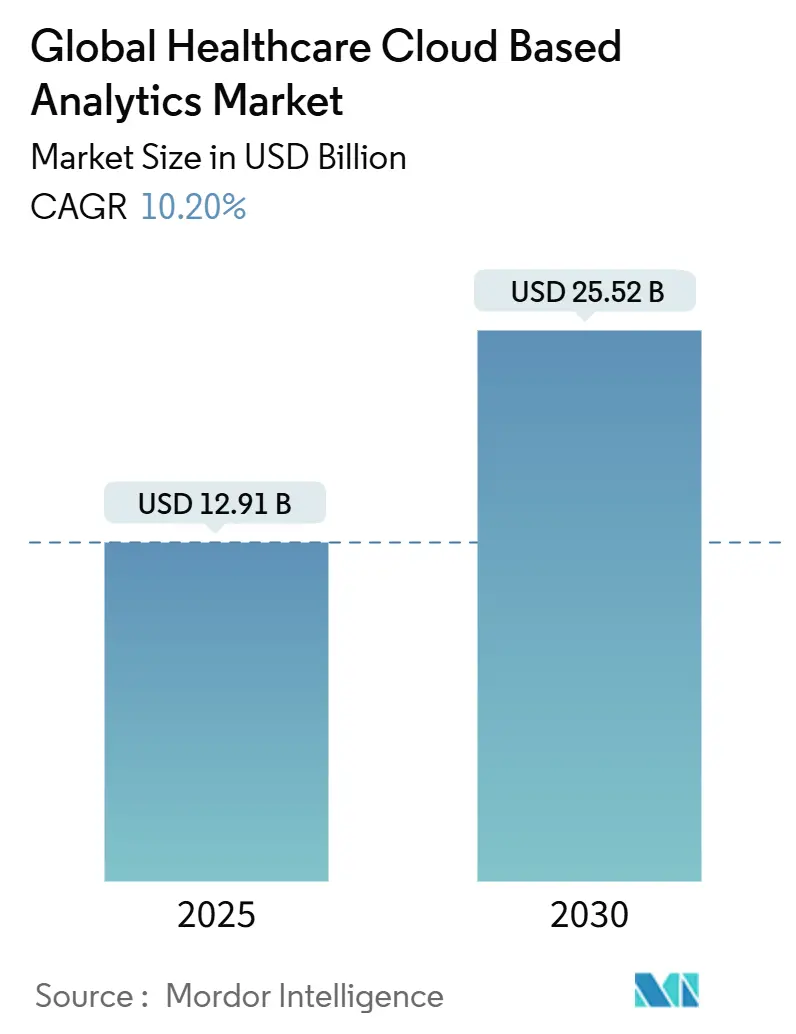

| حجم السوق (2025) | 12.91 مليار دولار أمريكي |

| حجم السوق (2030) | 25.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.20% CAGR |

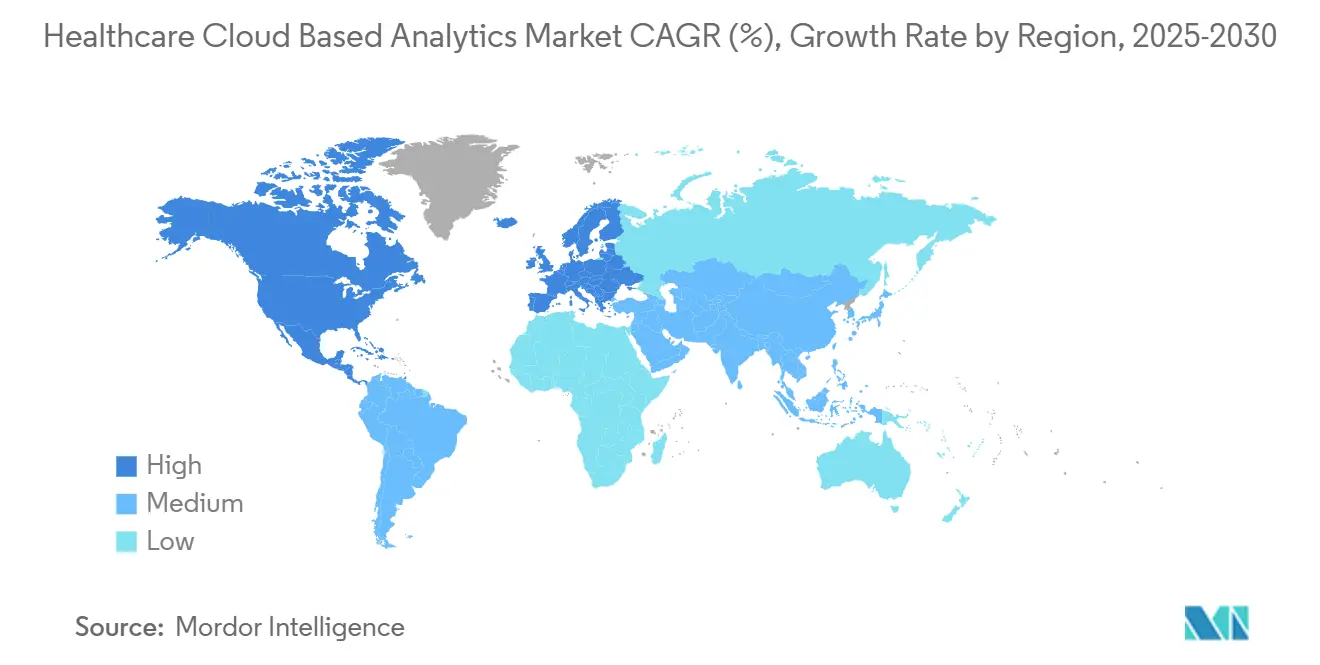

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لتحليلات الرعاية الصحية السحابية بواسطة موردور إنتليجنس

يُقدّر سوق تحليلات الرعاية الصحية السحابية بـ 12.91 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 25.52 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.6%. الضغط المتزايد لإثبات النتائج القابلة للقياس، وارتفاع أحجام معلومات المرضى الرقمية، والتحول الحاسم نحو التعويض القائم على القيمة يسرّع الاستثمار في التحليلات السحابية الأصلية عبر المستشفيات ودافعي التكاليف والرعاة من علوم الحياة. الولايات التنظيمية مثل قانون علاجات القرن الحادي والعشرين، والتبني السريع للصحة عن بُعد الذي يضخ بيانات جديدة في الأنظمة السريرية، ووعد التوفير الكبير في البنية التحتية يقوي المنطق الاقتصادي للنشر السحابي. مقدمو الخدمات الذين اعتمدوا الهجرة السحابية سجلوا انخفاضات في تكاليف البنية التحتية تصل إلى 95% في المشاريع واسعة النطاق، مما يُظهر الجاذبية المالية للحوسبة المرنة عند الطلب. نقص المواهب وتصاعد المخاطر الإلكترونية يخفف من الزخم ولكنه في الوقت نفسه يخلق فرص مساحات بيضاء للبائعين الذين يجمعون الخدمات المُدارة مع هياكل الأمان القوية.

النقاط الرئيسية للتقرير

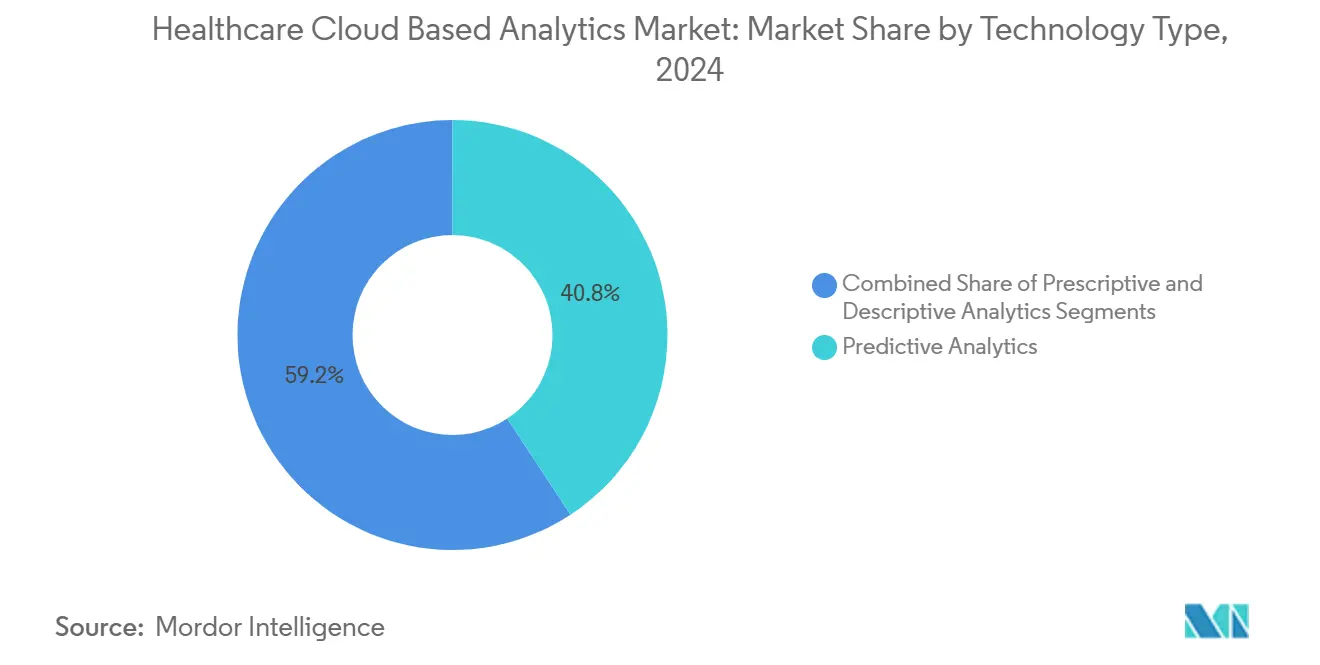

- حسب نوع التكنولوجيا، حازت التحليلات التنبؤية على 40.8% من حصة سوق تحليلات الرعاية الصحية السحابية في 2024، بينما من المتوقع أن تنمو التحليلات الإرشادية بمعدل نمو سنوي مركب قدره 16.1% حتى 2030.

- حسب التطبيق، هيمنت التحليلات السريرية بـ 45.5% من سوق تحليلات الرعاية الصحية السحابية في 2024؛ إدارة صحة السكان تتوسع بمعدل نمو سنوي مركب قدره 17.4% حتى 2030.

- حسب المكون، تصدرت منصات البرمجيات بحصة إيرادات قدرها 50.6% في 2024، بينما من المقرر أن تتقدم الخدمات بمعدل نمو سنوي مركب قدره 16.1% خلال فترة التوقع.

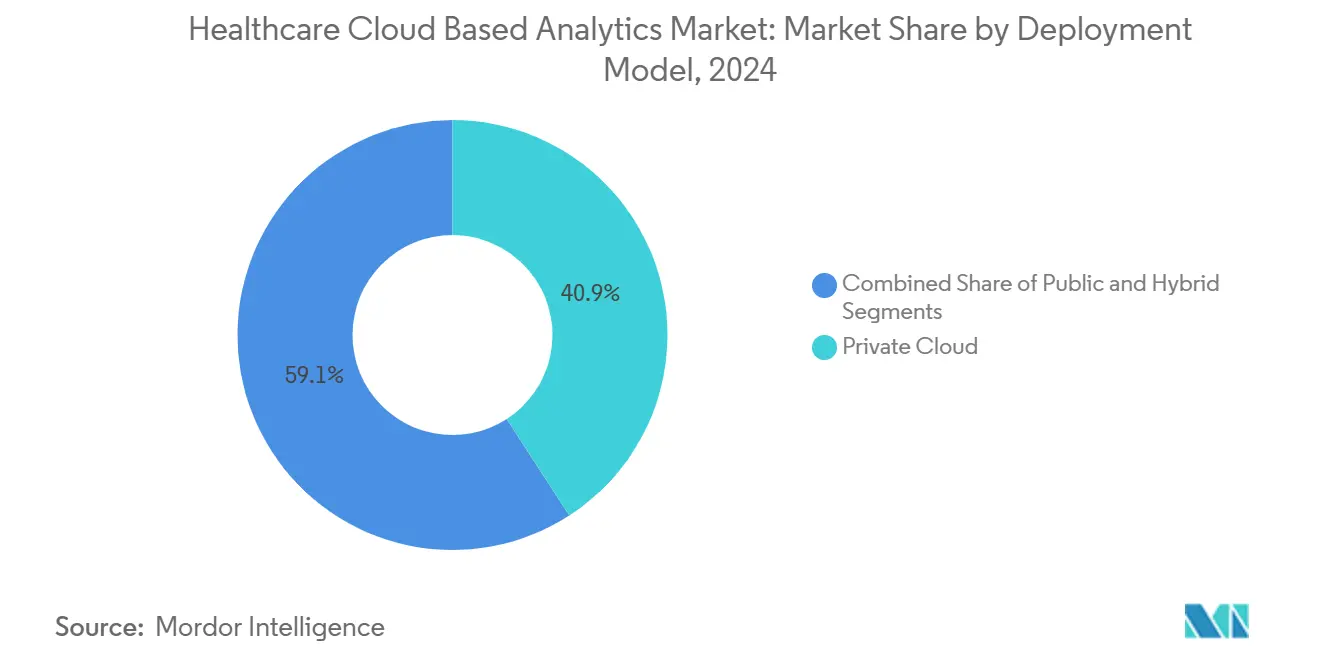

- حسب نموذج النشر، استحوذت النشر السحابي الخاص على 40.9% من حصة سوق تحليلات الرعاية الصحية السحابية في 2024، واستخدام السحابة الهجينة مُهيأ لمعدل نمو سنوي مركب قدره 19.8% حتى 2030.

- حسب المستخدم النهائي، ساهم مقدمو الرعاية الصحية بـ 47.2% من حجم سوق تحليلات الرعاية الصحية السحابية في 2024، بينما من المتوقع أن ترتفع علوم الحياة ومنظمات البحوث السريرية بمعدل نمو سنوي مركب قدره 20.2% خلال 2025-2030.

اتجاهات ورؤى السوق العالمي لتحليلات الرعاية الصحية السحابية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| انفجار البيانات من السجلات الصحية الرقمية | +3.20% | عالمياً، أمريكا الشمالية في المقدمة | المدى المتوسط (2-4 سنوات) |

| التحول إلى تعويض الرعاية القائمة على القيمة | +2.80% | أمريكا الشمالية أولاً، أوروبا تالياً | المدى الطويل (≥ 4 سنوات) |

| كفاءة التكلفة ومرونة البنية التحتية السحابية | +2.10% | عالمياً، الأسواق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| الولايات الحكومية لمعايير قابلية التشغيل البيني للرعاية الصحية | +1.90% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| توسع الصحة عن بُعد يولد تدفقات بيانات مستمرة للمرضى | +1.70% | عالمياً، آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| تبني FHIR والنظم البيئية لواجهات برمجة التطبيقات المفتوحة لتمكين التحليلات عبر مقدمي الخدمة | +1.50% | أمريكا الشمالية والاتحاد الأوروبي يتوسعان إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار البيانات من السجلات الصحية الرقمية

ما يقارب كل مستشفى أمريكي (96%) وأكثر من ثلاثة أرباع الأطباء المتنقلين (78%) يديرون الآن أنظمة السجلات الصحية الإلكترونية المعتمدة. السيل من المعلومات المنظمة وشبه المنظمة وغير المنظمة يطغى على الخوادم التقليدية لكنه يغذي الطلب على محركات التحليل المستضافة سحابياً والتي تنخل النصوص والصور وأشكال الموجات والقياس عن بُعد المتدفق. معالجة اللغة الطبيعية تحول ملاحظات الأطباء إلى بيانات قابلة للاستخدام، بينما خطوط أنابيب التعلم الآلي تكشف الأنماط التي تُعلم منع إعادة الدخول وتحسين التوظيف. من خلال مزج الملفات الجينية ومقاييس الأجهزة القابلة للارتداء والمحددات الاجتماعية، يؤلف مقدمو الخدمة صور مرضى دقيقة تدعم الطب الدقيق والتدخلات على مستوى المجتمع.

التحول إلى تعويض الرعاية القائمة على القيمة

وفقاً لمراكز خدمات ميديكير وميديكيد، من المقرر أن يتلقى جميع مستفيدي ميديكير الرعاية تحت نماذج قائمة على القيمة بحلول 2030، وهو تحول يكافئ الجودة على الكمية.[2]مراكز خدمات ميديكير وميديكيد، "تحديث استراتيجية مركز الابتكار،" cms.govلذلك يتطلب مقدمو الخدمات رؤية مجموعة فرعية في الوقت الفعلي وتسجيل المخاطر والتنبيهات التنبؤية لتجنب التكاليف. المنظمات المشاركة في ترتيبات الدفع المتقدمة وفرت بالفعل 28 مليون دولار أمريكي من الإنفاق السنوي من خلال التدخلات المدفوعة بالتحليلات في الوقت المناسب، مؤكدة على الفائدة المالية لقابلية التوسع السحابي. مع توسع مشاركة الرعاية المسؤولة في أوروبا، يصبح التتبع المستمر للأداء لا غنى عنه لكل من الأنظمة العامة والخاصة.

كفاءة التكلفة ومرونة البنية التحتية السحابية

تخصص كيانات الرعاية الصحية في المتوسط إنفاقاً سحابياً سنوياً قدره 38 مليون دولار أمريكي، متفوقة في الإنفاق على معظم الصناعات لكنها ما زالت تحقق وفورات تشغيلية بأرقام مضاعفة من خلال الأتمتة والتسعير القائم على الاستخدام. التوسع المرن يتيح لمجموعات الأشعة خفض تكاليف حوسبة التصوير بنسبة 30% مع تعزيز دقة التشخيص. محررة من دورات أجهزة رأس المال، تجرب فرق تكنولوجيا المعلومات أحمال عمل الذكاء الاصطناعي المتقدمة دون نفقات خادم بملايين الدولارات، مما يعزز جاذبية تحليلات السحابة الأصلية.

الولايات الحكومية لمعايير قابلية التشغيل البيني للرعاية الصحية

قانون علاجات القرن الـ21 يحظر 'حجب المعلومات' ويُلزم مقدمي الخدمات الأمريكيين بتبني واجهات برمجة تطبيقات قائمة على المعايير لمشاركة البيانات. تبني FHIR يشمل الآن 84% من المستشفيات و61% من الأطباء. توجيهات مماثلة تحت مساحة البيانات الصحية الأوروبية تدفع المنظمات نحو منصات تجمع السجلات متعددة المصادر، وتراقب الامتثال تلقائياً، وتولد مسارات تدقيق شفافة، مما يعزز تبني سوق تحليلات الرعاية الصحية السحابية.[1]مكتب المنسق الوطني لتكنولوجيا المعلومات الصحية، "ورقة حقائق تبني واجهات برمجة التطبيقات وFHIR،" healthit.gov

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| تهديدات الخصوصية والأمن الإلكتروني المستمرة | -2.30% | عالمياً، الأسواق المنظمة | المدى القصير (≤ 2 سنة) |

| البنية التحتية التقليدية وتعقيد التكامل | -1.80% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقص المواهب الصحية للبيانات السحابية الأصلية | -1.40% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| لوائح السيادة على البيانات والبصمة الكربونية الناشئة | -1.10% | أوروبا أولاً، عالمياً تالياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تهديدات الخصوصية والأمن الإلكتروني المستمرة

سجلت الرعاية الصحية 677 خرقاً رئيسياً أثر على 182.4 مليون شخص في 2024، بما في ذلك حادثة برامج الفدية التي عرضت 100 مليون سجل مريض للخطر. متوسط تكاليف الخرق وصل إلى 9.77 مليون دولار أمريكي، مما يضغط على مقدمي الخدمات للاستثمار بكثافة في التشفير وهندسة الثقة الصفرية والمراقبة على مدار 24/7. العديد من المنظمات ما زالت تفتقر للخبرة الداخلية، مما يطيل دورات الشراء ويخفف قليلاً من زخم سوق تحليلات الرعاية الصحية السحابية.[3]مجموعة وسائل إعلام أمان المعلومات الحكومية، "إحصائيات خروقات الرعاية الصحية 2024،" govinfosecurity.com

البنية التحتية التقليدية وتعقيد التكامل

الأنظمة السريرية المعقدة التي يبلغ عمرها عقود تقاوم الاتصال السحابي. هجرات البيانات تربط الميزانيات وتعطل سير العمل وتتطلب التحقق المطول لضمان الدقة. المستشفيات الأوروبية تواجه ممتلكات مجزأة في الموقع تبطئ عمليات نشر الصحة الإلكترونية وتضخم الجداول الزمنية للتحديث، مما يؤخر المشاريع التي تركز على التحليلات.

تحليل القطاعات

حسب نوع التكنولوجيا: التحليلات التنبؤية تهيمن على النشر الحالي

استحوذت الأدوات التنبؤية على 40.8% من سوق تحليلات الرعاية الصحية السحابية في 2024، مسلطة الضوء على شهية مقدمي الخدمة للبصيرة في إعادة الدخول وبداية الإنتان وحاجات التوظيف. الحلول تستوعب سجلات السجلات الصحية الإلكترونية الطولية والعلامات الحيوية في الوقت الفعلي والعلامات الاجتماعية-الاقتصادية لتفعيل مسارات الرعاية الاستباقية التي ترفع درجات الجودة وتضغط التكاليف. لوحات المعلومات المتكاملة تنبه الفرق متعددة التخصصات للمرضى عالي المخاطر، مما يقلل استخدام الطوارئ.

المحركات الإرشادية، رغم أنها ما زالت ناشئة، تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 16.1% حتى 2030. هذه المنصات تحاكي سيناريوهات "ماذا لو" عبر أنظمة الدواء أو إنتاجية غرفة العمليات وتوصي بالتدخلات المثلى. تحسين القرار يتردد صداه مع الأنظمة الصحية الساعية للتحسين المستمر للهامش تحت العقود القائمة على القيمة، مما يضع الوحدات الإرشادية كحدود النمو التالية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التحليلات السريرية تقود بينما صحة السكان تتسارع

استحوذت التحليلات السريرية على 45.5% من حصة سوق تحليلات الرعاية الصحية السحابية 2024 لأن دعم اتخاذ القرار بجانب السرير وفرز التصوير والتفاعلات الدوائية تقدم فوائد مرضى مرئية. خوارزميات التعلم العميق تقصر أوقات دوران الأشعة والأمراض الدقيقة، بينما لوحات معلومات إشراف مضادات الميكروبات في الوقت الفعلي تحد من اتجاهات المقاومة.

منصات صحة السكان، التي تتوسع بمعدل نمو سنوي مركب قدره 17.4%، تجمع المطالبات والصيدلة وبيانات الاحتياجات الاجتماعية لتطبق المخاطر وتنسق التدخلات المجتمعية. مع انتشار نماذج الدفع المغطاة، يعتمد دافعو التكاليف ومقدمو الخدمات على المقاييس على مستوى المجموعة الفرعية لتحديد الثغرات في الرعاية. قابلية التوسع السحابي تثبت أنها حيوية عند طحن آلاف المتغيرات عبر ملايين الأرواح المغطاة.

حسب المكون: منصات البرمجيات تقود السوق بينما الخدمات تتوسع بسرعة

حلول البرمجيات حازت على 50.6% من الإيرادات في 2024 حيث فضل المشترون المنصات المعيارية التي توحد طبقات استيعاب البيانات والجودة والتصور. الواجهات منخفضة الكود تتيح للأطباء بناء لوحات معلومات مخصصة دون مهارات SQL عميقة، مما يعزز التبني على الخطوط الأمامية. حجم سوق تحليلات الرعاية الصحية السحابية للبرمجيات سيواصل التوسع مع تقليص مسرعات الذكاء الاصطناعي المدمجة لأوقات الاستنتاج لصور الأمراض والبيانات الجينية.

إيرادات الخدمات تواكب الوتيرة، متوقعة بمعدل نمو سنوي مركب قدره 16.1% حتى 2030، حيث حزم الهجرة وإدارة البيانات والأمان المدار تعوض نقص الموظفين. مقدمو الخدمات يعتمدون على خبراء الطرف الثالث لتخطيط HL7 وتمكين واجهات برمجة تطبيقات FHIR والتدقيق المستمر لأداء النموذج، مما يحبس عقود خدمات طويلة المدى تكمل رسوم الترخيص.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: السحابة الخاصة تهيمن على السوق الواعي بالأمان

بحصة 40.9%، تبقى السحب الخاصة مفضلة بين المستشفيات النافرة من المخاطر التي تطلب بيئات مستأجر واحد وضوابط وصول دقيقة. الحالات المخصصة تلبي قوانين HIPAA وHITECH والخصوصية المحلية مع توفير التوسع الآلي.

الهياكل الهجينة، المتوقع أن تتوسع بنسبة 19.8% سنوياً، تنسق معدات التشخيص في الموقع مع انفجارات الحوسبة العامة لتدريب التعلم الآلي. مراكز الأورام، على سبيل المثال، تخزن فحوصات PET-CT محلياً للكمون لكنها تفرغ تحليلات البحث إلى وحدات معالجة الرسوميات المشتركة أثناء المساء. هذه التقنية المرنة توازن السيادة والتكلفة والأداء.

حسب المستخدم النهائي: مقدمو الرعاية الصحية يقودون بينما علوم الحياة تتسارع

المستشفيات وشبكات التسليم المتكاملة ومجموعات الأطباء ساهمت بـ 47.2% من إيرادات 2024 لأنها تولد أكبر أحجام البيانات ومسؤولة مباشرة عن النتائج. مراكز القيادة الرقمية تؤلف المقاييس التشغيلية وقوائم التوظيف وحدة المرضى لتحسين دوران الأسرّة وتقليل أوقات الانتظار.

شركات علوم الحياة ومنظمات البحوث السريرية، النامية بمعدل نمو سنوي مركب قدره 20.2%، تعيد تصور التجارب السريرية عبر تعدين بيانات العالم الحقيقي لتجنيد المرضى واكتشاف إشارات الأمان. تحليلات السحابة تقطع الوقت للاستبصار عند فحص العلامات الحيوية المحتملة أو الحكم على أنماط الأحداث الضارة عبر الدراسات العالمية، مما يدفع التبني في محافظ البحث والتطوير.

تحليل الجغرافيا

تحتفظ أمريكا الشمالية بموقع الإيرادات الرائد، مدعومة بانتشار السجلات الصحية الإلكترونية شبه الشامل والتعويض السخي لرموز إدارة الرعاية المزمنة والدفعات الفيدرالية العدوانية لقابلية التشغيل البيني. الأنظمة الصحية التي تحول أحمال عمل التحليلات بأكملها إلى hyperscalers تقرر وفورات تكلفة تصل إلى 95% ومشاريع الذكاء الاصطناعي المسرعة التي تصيغ ملاحظات التقدم تلقائياً. الحوادث الإلكترونية تبقى خطراً حاضراً دائماً، مما يحث على استثمار واسع النطاق في أطر الثقة الصفرية ويؤثر على معايير اختيار البائعين لسوق تحليلات الرعاية الصحية السحابية.

أوروبا تسجل نمواً قوياً بأرقام مضاعفة حيث مساحة البيانات الصحية الأوروبية تفرض قابلية نقل السجلات عبر الحدود وإعادة الاستخدام البحثي. القواعد الخاصة بالبلد، مثل C5 في ألمانيا وHDS في فرنسا، تحفز استراتيجيات السحابة الخاصة أو الهجينة التي تؤكد إقامة البيانات. وزارات الصحة تخصص منح التحول الرقمي لترويض نقص القوى العاملة، مما يحكم التعاون بين بائعي السحابة والوكالات العامة. المناطق الصحية المتكاملة تستفيد من نماذج التعلم الفيدرالي لتشغيل خوارزميات فحص السرطان المشتركة دون تصدير الصور الخام، مما يرضي مراقبي الخصوصية مع توسيع البراعة التحليلية.

آسيا والمحيط الهادئ تظهر أسرع مسار، مدفوعة بازدهار الصحة الإنترنتية في الصين وقطاع الصحة عن بُعد المتنامي في جنوب شرق آسيا. البرامج الحكومية في اليابان وكوريا الجنوبية وسنغافورة تدعم هجرة المستشفيات السحابية والمشاريع التجريبية للذكاء الاصطناعي السريري لمواجهة الشيخوخة السكانية ونقص الأطباء. البلدان ذات التوفر المحدود للمتخصصين تنشر حلول القراءة عن بُعد التي توجه دراسات التصوير إلى أطباء الأشعة خارج الموقع، مما يحسن الوصول التشخيصي. زخم الاستثمار من عمالقة التكنولوجيا الإقليمية يعزز النظم البيئية للشراكة النابضة بالحياة التي تخصص عروض التحليلات لسير العمل المحلي والفروق اللغوية.

المشهد التنافسي

تركز الصناعة معتدل. عمالقة التكنولوجيا مثل أوراكل (سيرنر) وأوبتوم وآي بي إم (ميراتيف) ومايكروسوفت وخدمات أمازون ويب يجمعون مستودع البيانات وأدوات التعلم الآلي والمسرعات الخاصة بالمجال في مجموعات موحدة تستهدف الأنظمة الصحية الإقليمية. استحواذ أوراكل على سيرنر بـ 28.4 مليار دولار أمريكي يؤكد القيمة الاستراتيجية للسجلات السريرية، لكن وتيرة التكامل وتوقعات العملاء تقدم مخاطر تنفيذ. المتحدون السحابيون أولاً مثل أركاديا وداتافانت وحافز الصحة يؤكدون على التأهيل السريع وانفتاح واجهات برمجة التطبيقات ونماذج الاشتراك القائمة على الاستخدام التي تتردد صداها مع المستشفيات متوسطة الحجم ودافعي التكاليف الرقميين أولاً.

انصهار الذكاء الاصطناعي أصبح ساحة المعركة الرئيسية. القادة يتمايزون من خلال نماذج اللغة الطبية المدربة مسبقاً ورؤية الكمبيوتر الخاصة بالأشعة ووكلاء تلخيص المخططات الآلية. ندرة محترفي تحليلات السحابة المعتمدين تحفز مقدمي الخدمات لإسناد العمليات للخارج، مما يفيد البائعين الذين يعرضون خدمات مُدارة شاملة مع مراقبة SOC2 المدمجة وتوافق HITRUST. الشراكات الاستراتيجية-مثل تعاون داتافانت مع غرف أمازون ويب النظيفة تجمع أمان hyperscaler مع كتالوجات البيانات المصنفة للرعاية الصحية، موسعة حالات الاستخدام القابلة للعنونة من نزاهة الدفع إلى علم الأوبئة.

التدقيق التنظيمي يشدد حول صفقات مشاركة البيانات، معززاً الاهتمام بالتحليلات الفيدرالية ومحركات البيانات الاصطناعية التي تحد من مخاطر إعادة تحديد هوية المريض. البائعون القادرون على إظهار الإدارة الشفافة والعدالة الخوارزمية ومبادرات خفض الكربون القابلة للتحقق يحصلون على رافعة تنافسية، خاصة في المناقصات الأوروبية. إجمالاً، إيقاع الابتكار واتساع الخدمة المُدارة ستكون عوامل حاسمة في الموجة التالية من توسع سوق تحليلات الرعاية الصحية السحابية.

قادة الصناعة العالمية لتحليلات الرعاية الصحية السحابية

-

أوراكل (سيرنر)

-

أوبتوم

-

خدمات أمازون ويب

-

آي بي إم (ميراتيف)

-

مايكروسوفت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أوراكل وكليفلاند كلينيك وG42 كشفت عن منصة تقديم رعاية صحية عالمية مدعومة بالذكاء الاصطناعي على البنية التحتية السحابية لأوراكل لتسخير البيانات على نطاق الدولة للحصول على رؤى في الوقت الفعلي. المنصة تركز على تحديات الشيخوخة السكانية وتصاعد تكاليف الرعاية.

- ديسمبر 2024: هيلويل أكملت الاستحواذ على أوريون هيلث، مشكلة قائداً أمريكياً في بورصات معلومات الصحة وقابلية التشغيل البيني القائمة على السحابة.

- أكتوبر 2024: أوراكل هيلث فصّلت سجلها الصحي الإلكتروني السحابي للجيل القادم القادم، يتضمن وكلاء ذكاء اصطناعي مدمجين وتكامل ذكاء البيانات الصحية.

- سبتمبر 2024: اندماج بـ 3 مليارات دولار أمريكي لأبيكسيو والشركات النظيرة خلق منصة نزاهة الدفع تخدم 160 مليون عضو خطة مع تحليلات التعويض المدفوعة بالذكاء الاصطناعي.

- يونيو 2024: أركاديا اشترت كير جورني، مضيفة تحليلات السكان المدعومة بالمطالبات لـ 300 مليون مستفيد إلى منصتها السحابية.

نطاق تقرير السوق العالمي لتحليلات الرعاية الصحية السحابية

وفقاً لنطاق هذا التقرير، تحليلات السحابة تشير إلى خدمة تساعد في تحليل التطور الحيوي لنماذج الأعمال السحابية وتظهر استراتيجيات وتقنيات للخدمات السحابية. تحليلات الرعاية الصحية السحابية تُستخدم لتحقيق سلطة اتخاذ القرار القائمة على الأدلة من العالم الحقيقي. هذا مع مشاهدة تطور مستمر في صحة ونظافة المرضى، والذي مدعوم بتغذية مرافق رعاية المرضى. سوق تحليلات الرعاية الصحية السحابية مُقسم حسب نوع التكنولوجيا (التحليلات التنبؤية والتحليلات الإرشادية والتحليلات الوصفية) والتطبيق (تحليلات البيانات السريرية وتحليلات البيانات الإدارية وتحليلات بيانات البحث وأخرى) والمكون (الأجهزة والبرمجيات) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يعرض القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التحليلات التنبؤية |

| التحليلات الإرشادية |

| التحليلات الوصفية |

| التحليلات السريرية |

| التحليلات الإدارية والمالية |

| تحليلات صحة السكان والبحوث |

| الأدلة من العالم الحقيقي ومراقبة الأدوية |

| الأجهزة |

| البرمجيات |

| الخدمات |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| مقدمو الرعاية الصحية |

| دافعو التكاليف |

| علوم الحياة ومنظمات البحوث السريرية |

| وكالات الصحة العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع التكنولوجيا | التحليلات التنبؤية | |

| التحليلات الإرشادية | ||

| التحليلات الوصفية | ||

| حسب التطبيق | التحليلات السريرية | |

| التحليلات الإدارية والمالية | ||

| تحليلات صحة السكان والبحوث | ||

| الأدلة من العالم الحقيقي ومراقبة الأدوية | ||

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو التكاليف | ||

| علوم الحياة ومنظمات البحوث السريرية | ||

| وكالات الصحة العامة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي للسوق العالمي لتحليلات الرعاية الصحية السحابية؟

من المتوقع أن يسجل السوق العالمي لتحليلات الرعاية الصحية السحابية معدل نمو سنوي مركب قدره 10.2% خلال فترة التوقع (2025-2030)

ما هو الحجم الحالي لسوق تحليلات الرعاية الصحية السحابية؟

السوق مُقدر بـ 12.91 مليار دولار أمريكي في 2025 وعلى المسار الصحيح ليصل إلى 25.52 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 14.6%.

أي قطاع يحوز على أكبر حصة سوقية لتحليلات الرعاية الصحية السحابية اليوم؟

التحليلات التنبؤية تقود بحصة 40.8%، بسبب الطلب القوي على نماذج تطبيق المخاطر ومنع إعادة الدخول.

لماذا تُفضل السحب الخاصة في نشر تحليلات الرعاية الصحية؟

السحب الخاصة تعرض بيئات مخصصة تبسط امتثال HIPAA وتعطي المستشفيات تحكماً أكبر في بيانات المرضى الحساسة، مما قاد إلى حصة 40.9% في 2024.

كم سرعة نمو تحليلات صحة السكان المتوقعة؟

تطبيقات إدارة صحة السكان متوقعة للتوسع بمعدل نمو سنوي مركب قدره 17.4% بحلول 2030 مع انتشار العقود القائمة على القيمة.

أي منطقة هي السوق الأسرع نمواً لتحليلات الرعاية الصحية السحابية؟

آسيا والمحيط الهادئ تظهر أسرع مسار نمو، مدعومة ببرامج الرقمنة الحكومية القوية وتبني الصحة عن بُعد المتوسع.

ما هي أكبر العوائق أمام تبني تحليلات السحابة الأوسع في الرعاية الصحية؟

مخاطر الأمن الإلكتروني وعوائق تكامل الأنظمة التقليدية ونقص محترفي البيانات الماهرين بالسحابة تبقى القيود الأعلى، تسحب معاً المعدل السنوي المركب المتوقع بنحو 5%.

آخر تحديث للصفحة في: