حجم وحصة سوق تغليف وحدات الطاقة للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.55 مليار دولار أمريكي |

| حجم السوق (2030) | 4.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.50% CAGR |

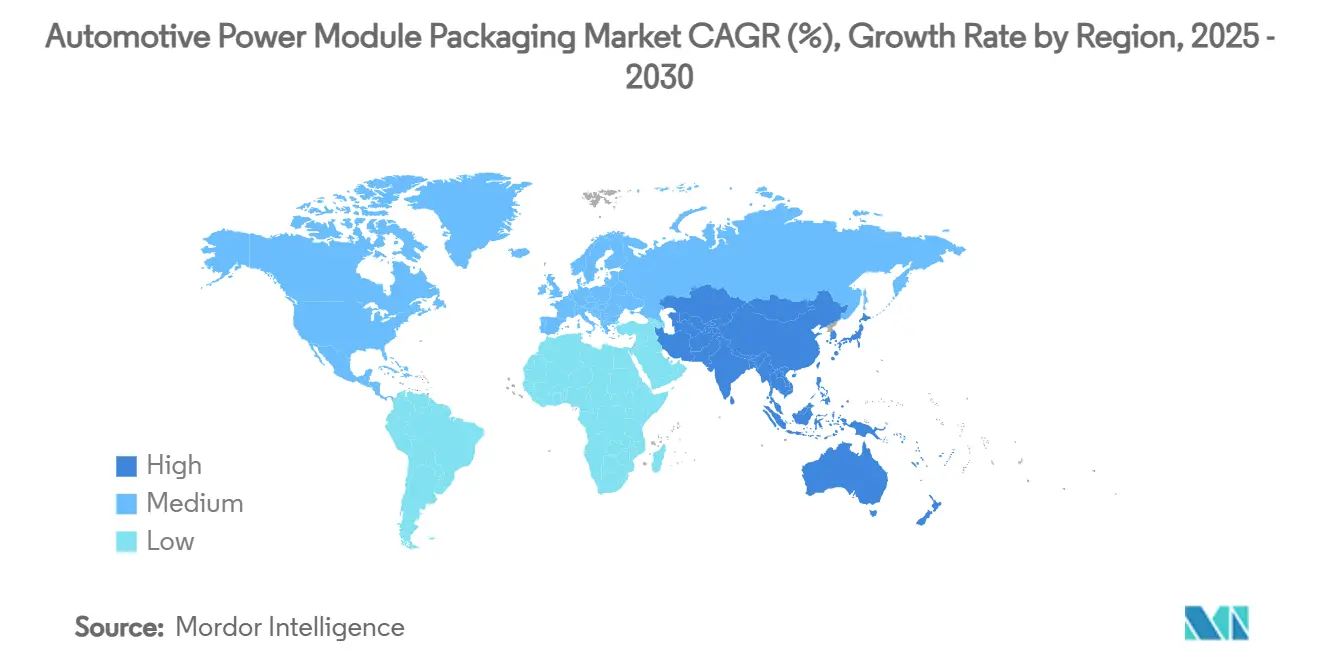

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

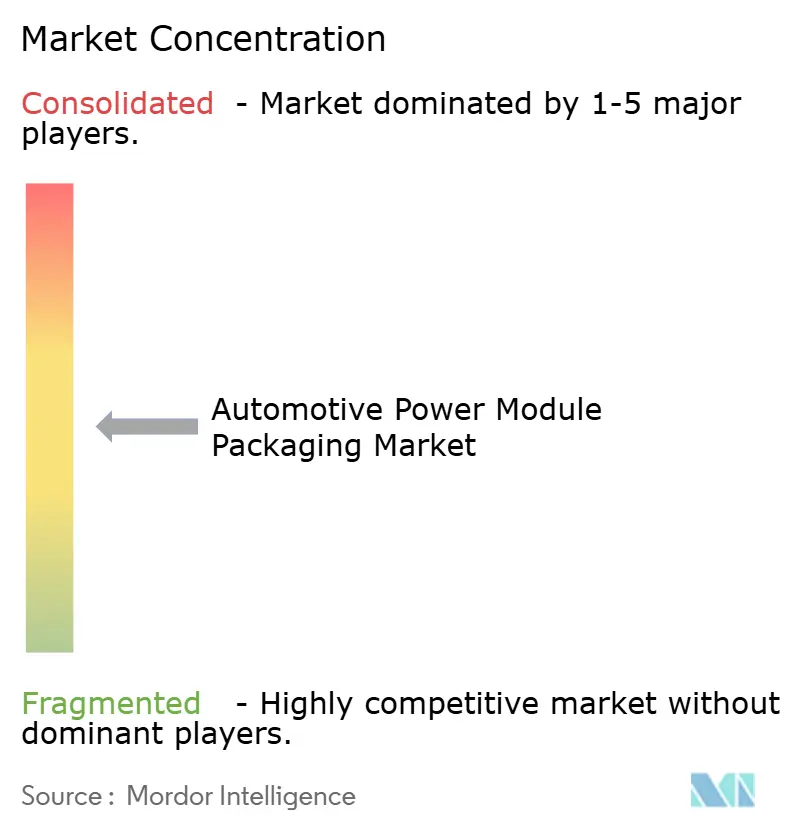

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف وحدات الطاقة للسيارات من قبل Mordor Intelligence

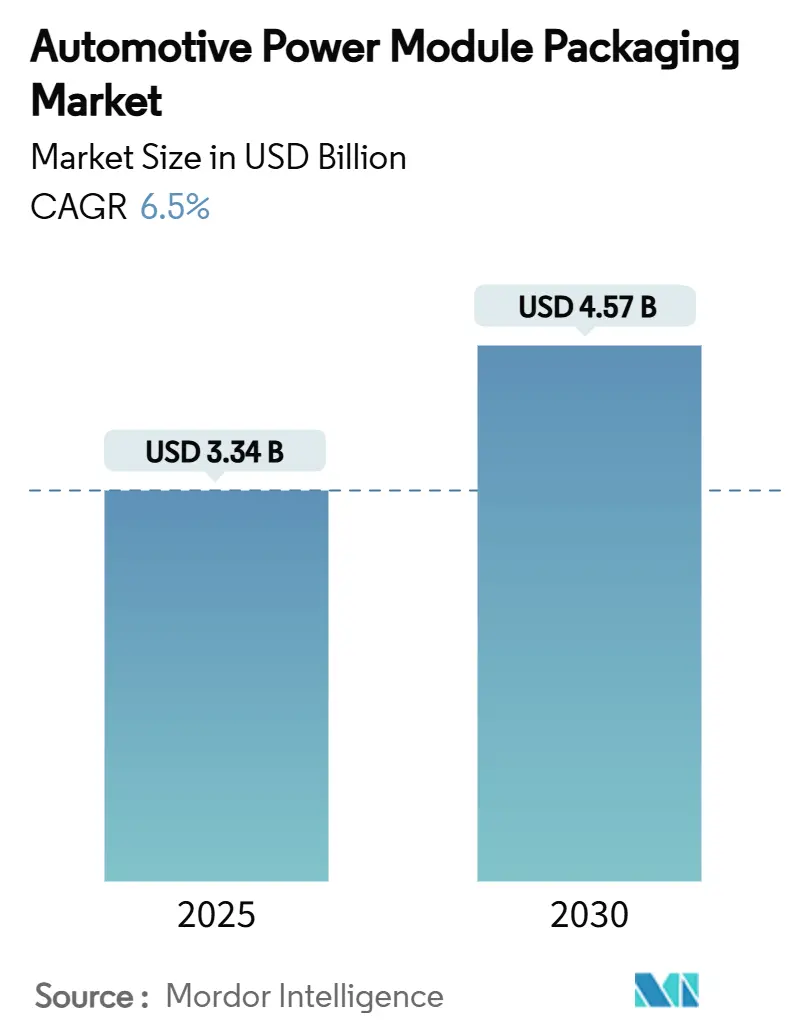

وصل حجم سوق تغليف وحدات الطاقة للسيارات إلى 3.34 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 4.57 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 6.5%. يتوسع سوق تغليف وحدات الطاقة للسيارات لأن صناع السيارات عجّلوا برامج الكهربة، ودفعوا بأنظمة الجهد العالي إلى الإنتاج الضخم، وطالبوا بحلول إدارة حرارية متقدمة لأجهزة الفجوة العريضة. الاستثمارات المتزايدة في مصانع رقائق SiC بقياس 200 مم، والشراكات التي تضغط دورات التطوير، ومعايير الانبعاثات الأكثر صرامة تعزز جميعاً الطلب طويل المدى. الموردون الذين يتقنون الاتصالات بدون ربط بالأسلاك، والتبريد المزدوج الجانب، ولحام الفضة يؤمنون عمليات فوز في التصميم في عاكسات الجر، والشواحن المدمجة، ومحولات DC-DC. في الوقت نفسه، تبقى قيود الإمداد لركائز SiC وقواعد التأهيل المجزأة عوائق.

الاستنتاجات الرئيسية للتقرير

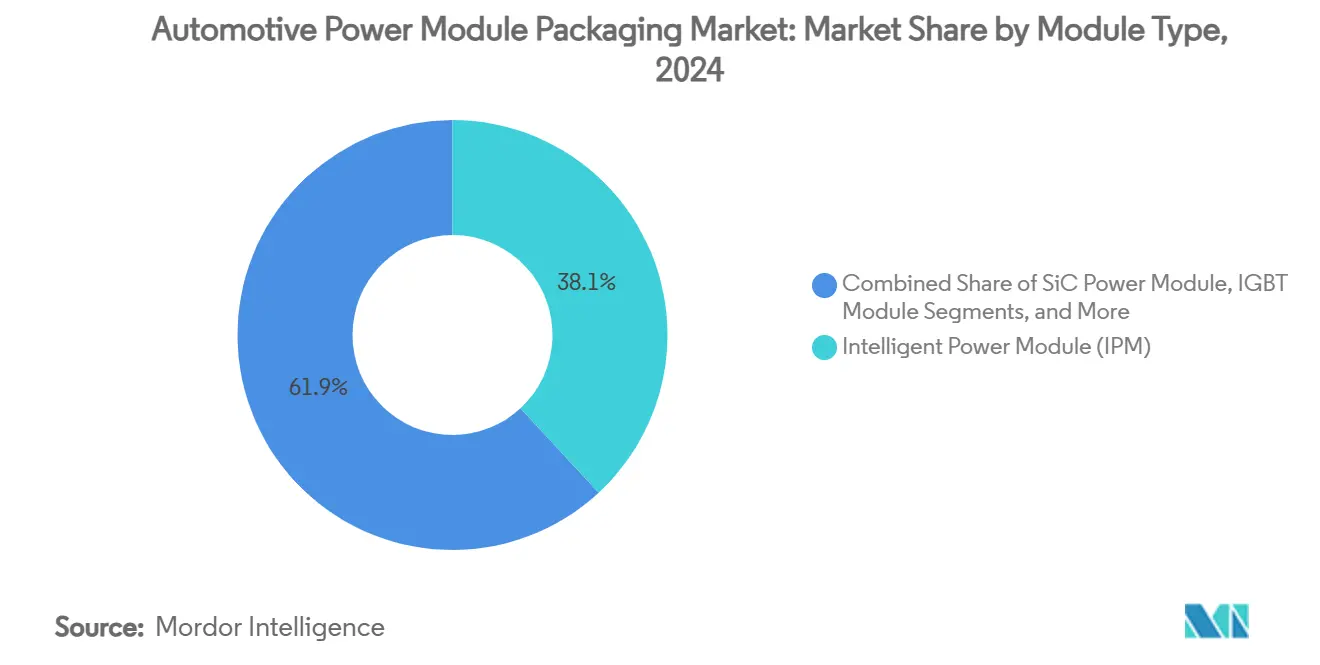

- حسب نوع الوحدة، تصدرت وحدات الطاقة الذكية بحصة إيرادات قدرها 38.1% في 2024؛ من المتوقع أن تتوسع وحدات طاقة SiC بمعدل نمو سنوي مركب قدره 15.4% حتى 2030.

- حسب تصنيف الطاقة، احتل قطاع حتى 600 فولت 44.3% من حصة سوق تغليف وحدات الطاقة للسيارات في 2024، بينما من المتوقع أن تنمو فئة 601-1200 فولت بمعدل نمو سنوي مركب قدره 6.9% حتى 2030.

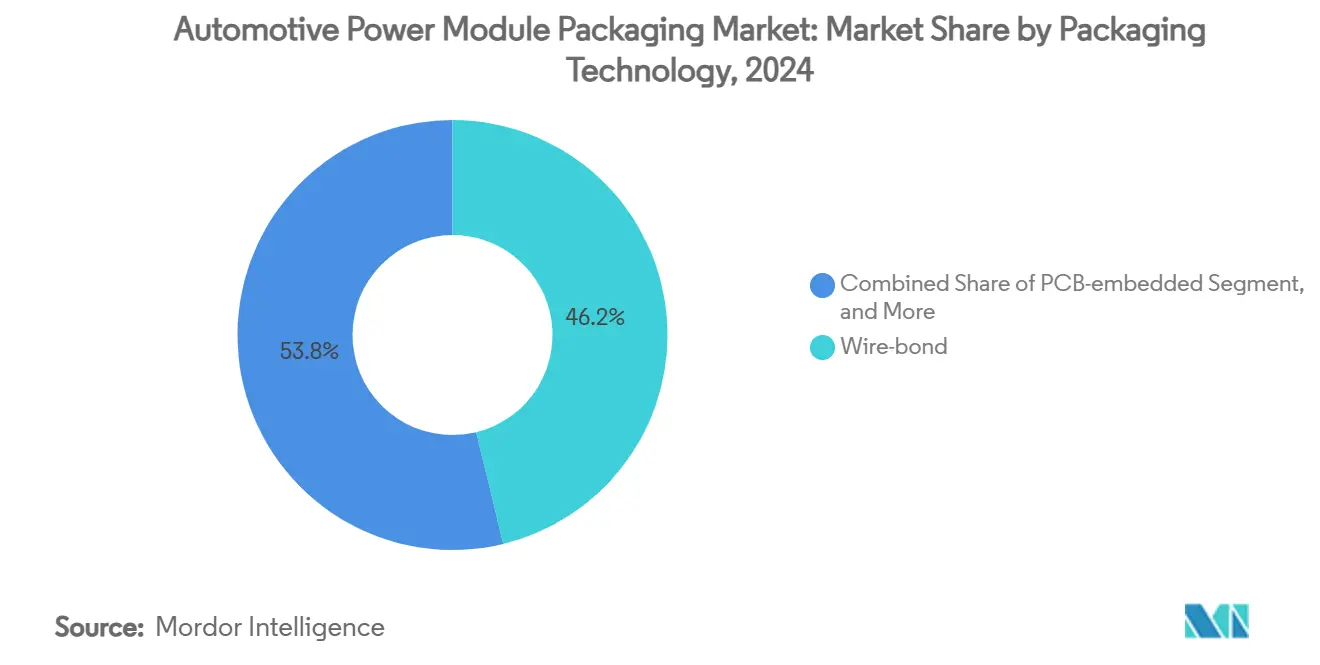

- حسب تقنية التغليف، استحوذ الربط بالأسلاك التقليدي على حصة 46.2% في 2024؛ الربط بدون أسلاك/الطبقة الفوقية للطاقة مهيأ لمعدل نمو سنوي مركب قدره 9.3% حتى 2030.

- حسب نوع الدفع، هيمنت المركبات الكهربائية بالبطارية بحصة 61.5% في 2024؛ المركبات الكهربائية بخلايا الوقود مهيأة لمعدل نمو سنوي مركب قدره 17.1% حتى 2030.

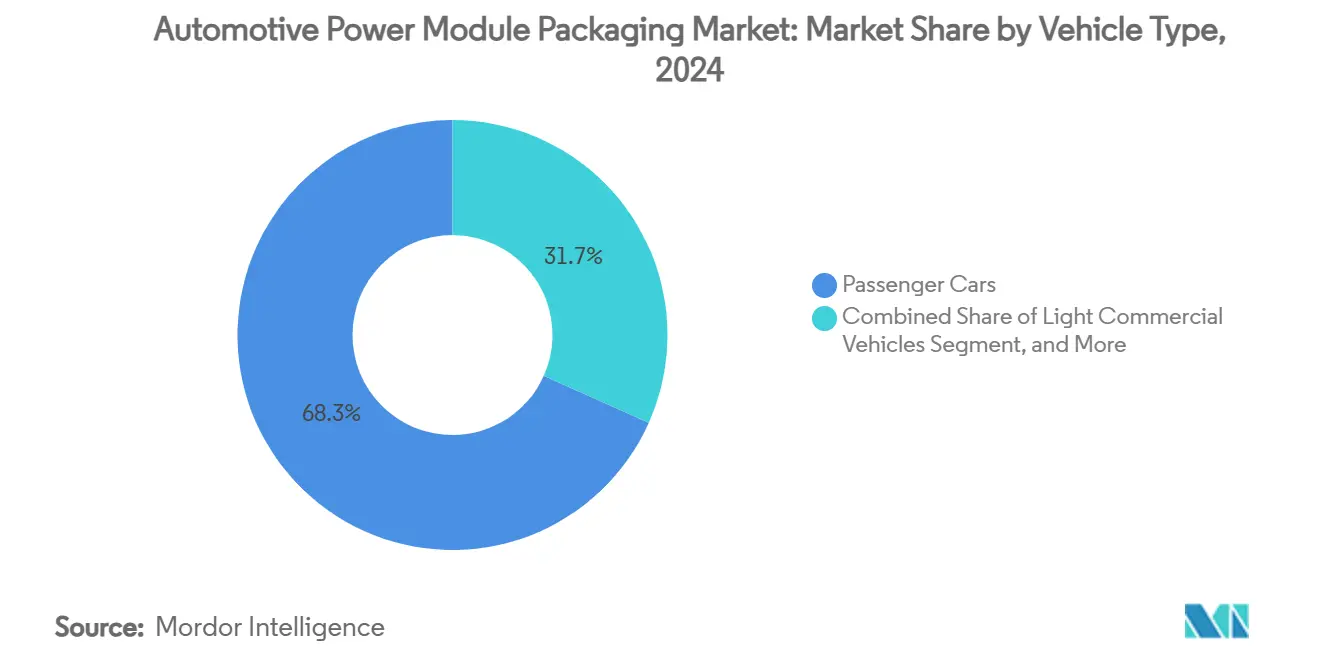

- حسب نوع المركبة، شكلت السيارات الخاصة 68.3% من الحصة في 2024، بينما من المتوقع أن تتقدم المركبات التجارية الثقيلة والحافلات بمعدل نمو سنوي مركب قدره 8.1%.

- حسب التطبيق، مثلت عاكسات الجر 49.6% من حجم سوق تغليف وحدات الطاقة للسيارات في 2024؛ من المتوقع أن تحقق الشواحن المدمجة معدل نمو سنوي مركب قدره 13.6% بين 2025 و2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ حصة 57.2% في 2024 ومن المحتمل أن تسجل معدل نمو سنوي مركب قدره 8.9% حتى 2030.

اتجاهات ورؤى سوق تغليف وحدات الطاقة للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو السريع في إنتاج المركبات الكهربائية والهجينة | +1.8% | عالمي، مع قيادة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو أجهزة SiC وGaN واسعة الفجوة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | طويل المدى (≥ 4 سنوات) |

| كهربة المركبات تتطلب وحدات أعلى كثافة طاقة | +1.0% | عالمي | متوسط المدى (2-4 سنوات) |

| لوائح الانبعاثات العالمية الصارمة | +0.8% | الاتحاد الأوروبي وأمريكا الشمالية أساسية، انتشار إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| اعتماد صناع السيارات للحزم بدون ربط بالأسلاك / التبريد العلوي | +0.6% | عالمي، مع اعتماد مبكر في القطاعات المتميزة | متوسط المدى (2-4 سنوات) |

| أنظمة خلية إلى حزمة تدمج وحدات الطاقة | +0.4% | آسيا والمحيط الهادئ أساسية، تتوسع إلى الأسواق العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو السريع في إنتاج المركبات الكهربائية والهجينة

ارتفع الإنتاج العالمي للمركبات الكهربائية بالبطارية والهجينة بشكل حاد في 2024، وشكلت التطبيقات السيارية بالفعل أكثر من 70% من الطلب على SiC. أوضح محول الطاقة لشاحنة Tesla Cybertruck كيف أن منصات 800 فولت تضاعف ضغوط الجهد وتكثف احتياجات الإدارة الحرارية. أبلغ موردو المستوى الأول مثل BorgWarner عن نمو مبيعات eProduct بنسبة 47% على أساس سنوي، مما يشير إلى أن متخصصي نقل الحركة الراسخين يحولون الموارد نحو الوحدات عالية الكثافة.[1]BorgWarner, "First Quarter 2025 Results," borgwarner.com برامج المركبات التجارية، بما في ذلك محور ZF's 300 كيلو وات eBeam، توسع أكثر القاعدة القابلة للعنونة للتغليف المقوى.

التحول نحو أجهزة SiC وGaN واسعة الفجوة

تحمل ترانزستورات SiC MOSFETs من الجيل الرابع الآن درجات حرارة وصلة تزيد عن 200 درجة مئوية، مما يكثف الحاجة إلى مشابك النحاس، ولحام الفضة، والتبريد المباشر للرقاقة. تتوقع Infineon عام 2025 كسنة انعطاف لـ GaN السيارات، خاصة في الشواحن المدمجة ومحولات DC-DC عالية التردد. عقد اختناقات الإمداد لركائز SiC حدة التركيز على انتقالات الرقائق 200 مم وعلى اتفاقيات متعددة المصادر التي تستقر السعة.

كهربة المركبات تتطلب وحدات أعلى كثافة طاقة

سعى صناع السيارات إلى أنظمة نقل حركة أخف وحاويات إلكترونية أكثر إكتناطاً في 2024. أظهرت Texas Instruments تخفيضاً في البصمة بنسبة 50% من خلال مفهوم MagPack عبر دمج المكونات المغناطيسية داخل حزمة الوحدة. أظهرت معايير أكاديمية أن التبريد المزدوج الجانب قلل درجات حرارة وصلة SiC بـ 30 درجة مئوية، مما يمكّن من مكاسب كثافة طاقة إضافية. أنظمة خلية إلى حزمة الناشئة تدمج الوحدات مباشرة في حاوية البطارية، وهو نهج مدعوم بمواد لاصقة يوريثان موصلة حرارياً تعمل كحشوات هيكلية مزدوجة.

لوائح الانبعاثات العالمية الصارمة

تشددت أهداف CO₂ في الاتحاد الأوروبي وسياسة الائتمان المزدوج في الصين في 2024، مما دفع صناع السيارات لتحديد أرقام خسارة تبديل وتوصيل أقل. استجابت Semikron Danfoss بلحام مزدوج الجانب، مما يلغي أسلاك الربط المعرضة للتعب لزيادة معالجة التيار والموثوقية. أصبحت معايير التأهيل مثل AEC-Q101 أكثر صرامة، وحصلت Navitas على تصنيف "AEC-Plus" لترانزستورات SiC MOSFETs مبردة علوياً تلبي ملامح الضغط السيارية الممتدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص بروتوكولات التأهيل المعيارية | -0.8% | عالمي، مع معايير إقليمية متنوعة | متوسط المدى (2-4 سنوات) |

| التكلفة العالية وقيود إمداد ركائز SiC / GaN | -1.2% | عالمي، مع تركز الإمداد في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| حدود الإدارة الحرارية في منصات 800 فولت الناشئة | -0.6% | عالمي، يؤثر على قطاعات المركبات المتميزة | متوسط المدى (2-4 سنوات) |

| فائض السعة المحتمل في سلسلة إمداد SiC | -0.4% | عالمي، مع تنويعات إقليمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص بروتوكولات التأهيل المعيارية

واجه موردو الإلكترونيات الطاقة حلقات اختبار متكررة لأن AEC-Q100 وAEC-Q101 وAEC-Q200 فُسرت بشكل مختلف من قبل صناع السيارات الإقليميين، مما أطال وقت الوصول إلى السوق ونفخ النفقات غير المتكررة. أطلق IECQ برنامج التأهيل السياري لتوحيد الإجراءات، لكن الاعتماد بقي غير متساوٍ.

التكلفة العالية وقيود إمداد ركائز SiC/GaN

النقل الفيزيائي للبخار لا يزال يحد من معدلات نمو سبائك SiC إلى ملليمترات في الساعة، مما يبقي أسعار الرقائق مرتفعة؛ شكلت الركائز حوالي 47% من قيمة الجهاز. السعة المركزة في آسيا أدخلت مخاطر جيوسياسية، وأجلت بعض المصانع الأوروبية التوسع بسبب توقعات الطلب قريبة المدى غير المؤكدة.

تحليل القطاع

حسب نوع الوحدة: وحدات SiC تقود الاعتماد المتميز

احتلت وحدات الطاقة الذكية 38.1% من إيرادات 2024 وبقيت الخيار الكمي للمركبات الكهربائية والهجينة المبتدئة. وحدات طاقة SiC، رغم كونها أغلى، حققت توقعات معدل نمو سنوي مركب 15.4% حيث أولت المنصات المتميزة والتجارية الأولوية للكفاءة. من المتوقع أن يستحوذ حجم سوق تغليف وحدات الطاقة للسيارات لأجهزة SiC على حصة إضافية 7.5 نقطة مئوية بحلول 2030. أظهرت حزمة TRCDRIVE من ROHM وValeo كيف تمكن SiC من تصغير العاكس دون تنازل حراري.[2]ROHM Semiconductor, "Highlights for E-Mobility," rohm.com في الوقت نفسه، اخترقت GaN الشواحن المدمجة حيث فاق التبديل عالي التردد حدود التيار. تستمر وحدات IGBT وFET في خدمة الأحمال المتوسطة والمساعدة، وقللت إصدارات Mitsubishi Electric الحديثة خسائر التبديل بـ 15% مع تمديد تحمل الرطوبة.

استمر تنويع السوق عبر سوق تغليف وحدات الطاقة للسيارات حيث وازن صناع السيارات بين التكلفة والكفاءة والتوفر. من المتوقع انخفاضات تكلفة SiC بمجرد وصول رقائق 200 مم إلى النطاق ونضج استراتيجيات التكامل الرأسي. وبالتالي، فإن الموردين الذين يجمعون أدوات التصميم، ومشغلات البوابة، والحاويات المحسنة حرارياً يضعون أنفسهم للاستيلاء على جوائز منصة متعددة السنوات. من المحتمل أن تضيق الانقسام التنافسي بين صناع الأجهزة المتكاملة وشركات التجميع المتخصصة حيث يطالب العملاء بأنظمة وحدة فرعية مفتاحية.

حسب تصنيف الطاقة: انتقال 800 فولت يعيد تشكيل الطلب

احتفظت الأنظمة حتى 600 فولت بحصة 44.3% في 2024، مرساة بمنصات السيارات الخاصة الحالية 400 فولت. ومع ذلك، فإن نطاق 601-1200 فولت هو أسرع متسلق في سوق تغليف وحدات الطاقة للسيارات بمعدل نمو سنوي مركب 6.9%، مما يعكس التحول إلى طوبولوجيات 800 فولت التي تقلل أوقات الشحن السريع. أوضحت Aptiv تحديات العزل ومتطلبات المسافة الزاحفة التي ترفع قيمة التغليف القوي. تبقى الوحدات فوق 1200 فولت متخصصة، تستهدف الأدوار الثقيلة والبنية التحتية.

متطلبات الجهد العالي كثفت تطوير جلل العزل السميك، ومشابك النحاس مع حثية أقل، ودبابيس الضغط المقدرة لما يزيد عن 1.5 كيلو فولت. اختيرت ترانزستورات CoolSiC MOSFETs من Infineon بقوة 1200 فولت من قبل Forvia Hella لمحولات DC-DC بقوة 800 فولت، مما يؤكد تحول المنصة. موردو التغليف الذين يضمنون تحمل التفريغ الجزئي وتحليلات فشل الحقل سيفوزون بالمواصفات حيث يوحد صناع السيارات على وحدات تحكم مجال الجهد العالي من الجيل التالي.

حسب تقنية التغليف: الحلول بدون ربط بالأسلاك تكتسب زخماً

لا تزال تصاميم الربط بالأسلاك التقليدية تشكل 46.2% من شحنات 2024 بفضل الأدوات الناضجة وكفاءة التكلفة. ومع ذلك، فإن التنسيقات بدون ربط بالأسلاك أو الطبقة الفوقية للطاقة مهيأة لمعدل نمو سنوي مركب 9.3% حتى 2030، مدفوعة بالحاجة لتحديد الطفيليات وتوزيع الحرارة بالتساوي عبر رقاقة SiC. طبقت منصة POL من Shinko Electric معرفة تصنيع PCB لتحقيق حثية حلقة أقل من 10 نانو هنري وأعمدة نحاس دقيقة المسافة. وجدت متغيرات الرقاقة المضغوطة مباشرة قبولاً في الجر الثقيل لأن تبريد الجانب الأمامي للرقاقة قلل المقاومة الحرارية.

تبدأ الحزم المدمجة في PCB في الظهور في المحولات المساعدة محدودة المساحة. الربط الهجين، المروج من قبل عدة بائعي ركائز، يعد بتكامل رأسي أكبر، ووحدات 400 فولت/800 فولت قابلة للتكديس تحت التقييم لألواح التبريد المشتركة. مع نمو قواعد بيانات الموثوقية، فإن الهجرة المعجلة بعيداً عن أسلاك ربط الألومنيوم محتملة عبر سوق تغليف وحدات الطاقة للسيارات.

حسب نوع الدفع: نمو FCEV يتفوق على توسع BEV

هيمنت المركبات الكهربائية بالبطارية بنسبة 61.5% في 2024 واستمرت في ترسيخ الطلب الكمي لوحدات الطاقة. المركبات الكهربائية بخلايا الوقود، رغم كونها أصغر، متوقعة للنمو بمعدل نمو سنوي مركب 17.1% لأن الأساطيل التجارية تقدر إعادة التزود بالوقود السريع والمدى الممتد. نصف مجموعة خلايا الوقود من Honda من الجيل التالي بقوة 150 كيلو وات التكاليف وضاعفت المتانة، مما رفع متطلبات تكامل الوحدة. لا تزال الهياكل الهجينة والهجينة القابلة للوصل تتطلب وحدات متعددة الاستخدامات تتحمل تدفقات الطاقة ثنائية الاتجاه.

حسن موردو الوحدات ألواح التبريد ومشغلات البوابة لاستيعاب تقلبات جهد مكدس الهيدروجين. وفرت Bosch وحدات طاقة خلايا وقود قابلة للتطوير حتى 300 كيلو وات، مشيرة إلى اتصالات أمبيرية أعلى وركائز معززة. يعني خليط الدفع أن مرونة التصميم والتوافق عبر المنصات سيكونان مركزيين لمكاسب الحصة طويلة المدى في صناعة تغليف وحدات الطاقة للسيارات.

حسب نوع المركبة: المركبات التجارية تقود الابتكار

احتلت السيارات الخاصة حصة 68.3% في 2024 حيث تكاثرت نماذج المركبات الكهربائية عالية الكمية. أظهرت المركبات التجارية الثقيلة والحافلات أسرع امتصاص بمعدل نمو سنوي مركب 8.1%، مدفوعة بأهداف انبعاث الأسطول ودورات الواجب المتوقعة التي تبرر التكاليف المقدمة الأعلى. وصلت منصة SKAI 2 HV من Semikron Danfoss إلى 24 كيلو فولت أمبير لكل لتر وإغلاق IP67، مما يشير إلى احتياجات تغليف مقاوم مختلفة.

تبعت الشاحنات التجارية الخفيفة، خاصة في اللوجستيات الحضرية. استثمرت Hyundai Mobis 256.7 مليون دولار أمريكي في سلوفاكيا لتصنيع أنظمة الطاقة الأوروبية، مما يعكس قواعد المحتوى الإقليمي. يعزز انقسام نوع المركبة خارطة طريق مزدوجة المسار: وحدات راكب حساسة للتكلفة وحلول عمل شاق عالية الموثوقية غالباً ما تكون رائدة في واجهات حرارية جديدة.

حسب التطبيق: عاكسات الجر تهيمن، الشواحن تتسارع

هيمنت عاكسات الجر على 49.6% من قيمة 2024 لأن كل نقل حركة مكهرب يعتمد على وحدة تحكم محرك عالية الطاقة. من المتوقع أن يتوسع حجم سوق تغليف وحدات الطاقة للسيارات للشواحن المدمجة بأسرع وتيرة بمعدل نمو سنوي مركب 13.6% حيث يعتمد صناع السيارات وحدات AC بقوة 11-22 كيلو وات ووحدات DC بقوة 25-50 كيلو وات التي تتطلب أجهزة GaN أو SiC عالية التردد. حققت وحدة HSDIP20 SiC من ROHM انخفاضاً في درجة الحرارة بـ 38 درجة مئوية مقابل التكوينات المنفصلة، مما يؤكد الفوائد الحرارية للحزم الأحادية.

زاد الطلب على وحدات محول DC-DC والمساعدة في أنظمة 48 فولت التي تدعم التوجيه الكهربائي وضواغط المناخ. حلت وحدة التحويل من Vicor توافق بطارية 400 فولت/800 فولت المزدوج، مما يظهر كيف يمكن لتصميم التغليف حل تنوع الجهد على مستوى النظام. تشير اتجاهات التكامل إلى وحدات متعددة الوظائف تطوي أدوار العاكس والشاحن والمحول في مجال حراري واحد.

تحليل الجغرافيا

احتفظت آسيا والمحيط الهادئ بحصة 57.2% في 2024 وسجلت أعلى توقع بمعدل نمو سنوي مركب 8.9% حتى 2030. جذبت قواعد الائتمان المزدوج في الصين ومزايا النطاق استثمارات SiC كبرى، بما في ذلك مصنع Infineon بقيمة 2 مليار دولار أمريكي بقياس 200 مم في ماليزيا الذي عالج مرونة السعة الإقليمية. قصرت سلاسل الإمداد المحلية الممتدة من الركائز، ومعاجين المعدنة، ومركبات القولبة أوقات التسليم وقلمت التكاليف.

تسارع الطلب في أمريكا الشمالية حيث كشف صناع السيارات المحليون عن شاحنات وسيارات دفع رباعي جديدة بقوة 800 فولت. التزمت onsemi بـ 2 مليار دولار أمريكي لبناء خط SiC من النهاية إلى النهاية في جمهورية التشيك، مما يضمن السيطرة من الرقاقة إلى الوحدة ويقلل التبعية للاستيراد.[3]onsemi, "End-to-End Silicon Carbide Production in the Czech Republic," onsemi.com شجعت أيضاً الائتمانات الضريبية الفيدرالية للتصنيع تجميع الوحدات داخل الولايات المتحدة.

ركزت أوروبا على علامات المركبات الكهربائية المتميزة وتفويضات الانبعاثات الصارمة. استثمرت Vitesco Technologies 576 مليون يورو (650 مليون دولار أمريكي) لتوسيع إنتاج الإلكترونيات المتقدمة في أوسترافا، مما يشير إلى الثقة في زخم الكهربة الإقليمي. إجمالياً، مبادرات التنويع الإقليمي تخفف مخاطر المنطقة الواحدة وتعزز نقل التقنيات التي ترفع معايير الجودة العالمية.

المشهد التنافسي

بقي سوق تغليف وحدات الطاقة للسيارات مجزأ باعتدال في 2024. استفادت Infineon وSTMicroelectronics وonsemi من التكامل الرأسي لتأمين سعة الرقائق، والتجميع الداخلي، ومعرفة النظام. تخصصت Semikron Danfoss وJCET وShinko Electric في الاتصالات المتقدمة والركائز المخصصة، فازت بطلبات من صناع العاكسات من المستوى الأول. تركزت حواجز دخول السوق على تكلفة التأهيل، وخبرة المحاكاة الحرارية، وعلاقات سلسلة الإمداد.

تكثفت الشراكات الاستراتيجية. تحالفت ROHM مع TSMC لـ GaN، مما عجل دورات التأهيل السيارية، بينما تعاونت STMicroelectronics مع Semikron لتحسين مكدسات وحدة SiC مشتركة. ارتفع أيضاً نشاط الاستحواذ: اشترت onsemi أصول SiC JFET من Qorvo مقابل 115 مليون دولار أمريكي لتعميق محفظة EliteSiC.[4]Semiconductor Today, "onsemi Completes Acquisition of SiC JFET Business," semiconductor-today.com

تحولت المزايا التنافسية نحو العروض الشاملة التي تتضمن نمذجة التوأم الرقمي، والبرمجيات التشخيصية المدمجة، ومواد واجهة حرارية. الشركات القادرة على توفير أنظمة فرعية مفتاحية، ودعم قواعد المحتوى المحلي، وضمان ركائز متعددة المصادر موضعة لكسب حصة حيث تتوحد عقود المنصة حتى 2030.

قادة صناعة تغليف وحدات الطاقة للسيارات

-

Amkor Technologies

-

Infineon Technologies

-

STMicroelectronics

-

Fuji Electric Co. Ltd.

-

Toshiba Electronics Device & Storage Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت Wolfspeed منصة MOSFET الجيل الرابع، تقدم كفاءة أعلى وتغليف محسن لوحدات السيارات عالية الطاقة.

- مايو 2025: تشاركت Infineon وNVIDIA في هيكل توصيل طاقة تيار مباشر 800 فولت لمراكز بيانات الذكاء الاصطناعي، تصميم من المحتمل أن يؤثر على وحدات السيارات عالية الكثافة.

- أبريل 2025: استحوذت Infineon على أعمال Ethernet السيارية لشركة Marvell Technology مقابل 2.5 مليار دولار أمريكي لتوسيع قدرات تكامل النظم.

- أبريل 2025: قدمت ROHM وحدات SiC عالية كثافة الطاقة في HSDIP20، مما قلل منطقة التركيب بنسبة 52%.

نطاق تقرير سوق تغليف وحدات الطاقة للسيارات العالمي

يحتاج تغليف وحدات الطاقة السيارية إلى تلبية معايير موثوقية عالية مثل البيئة التشغيلية القاسية (التي تتضمن نطاق درجة حرارة محيطة عالية، ودرجة حرارة تشغيل عالية، وانحراف حراري، وصدمة حرارية)، والاهتزاز والصدمة الميكانيكية، وارتفاع الطاقة المتكرر. لضمان التشغيل الموثوق لوحدة الطاقة، تم تعديل تغليف وحدات الطاقة بكثافة من ناحية مواد التغليف والمعالجة وكذلك من ناحية تصميم الموثوقية. طلب صناعة المركبة الكهربائية والمركبة الكهربائية الهجينة (EV/HEV) لكثافة طاقة عالية وتكامل ميكاترونيكس هو المحرك الرئيسي لسوق تغليف وحدات الطاقة للسيارات.

| وحدة الطاقة الذكية (IPM) |

| وحدة طاقة SiC |

| وحدة طاقة GaN |

| وحدة IGBT |

| وحدة FET |

| حتى 600 فولت |

| 601 - 1200 فولت |

| فوق 1200 فولت |

| ربط بالأسلاك |

| بدون ربط بالأسلاك / الطبقة الفوقية للطاقة |

| الضغط المناسب / الرقاقة المضغوطة مباشرة |

| المدمج في PCB |

| المركبة الكهربائية بالبطارية (BEV) |

| المركبة الكهربائية الهجينة (HEV) |

| الهجين القابل للوصل (PHEV) |

| المركبة الكهربائية بخلايا الوقود (FCEV) |

| السيارات الخاصة |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة والحافلات |

| عاكس الجر |

| الشاحن المدمج |

| محول DC-DC |

| المساعد / المناخ / EPS |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الوحدة | وحدة الطاقة الذكية (IPM) | ||

| وحدة طاقة SiC | |||

| وحدة طاقة GaN | |||

| وحدة IGBT | |||

| وحدة FET | |||

| حسب تصنيف الطاقة | حتى 600 فولت | ||

| 601 - 1200 فولت | |||

| فوق 1200 فولت | |||

| حسب تقنية التغليف | ربط بالأسلاك | ||

| بدون ربط بالأسلاك / الطبقة الفوقية للطاقة | |||

| الضغط المناسب / الرقاقة المضغوطة مباشرة | |||

| المدمج في PCB | |||

| حسب نوع الدفع | المركبة الكهربائية بالبطارية (BEV) | ||

| المركبة الكهربائية الهجينة (HEV) | |||

| الهجين القابل للوصل (PHEV) | |||

| المركبة الكهربائية بخلايا الوقود (FCEV) | |||

| حسب نوع المركبة | السيارات الخاصة | ||

| المركبات التجارية الخفيفة | |||

| المركبات التجارية الثقيلة والحافلات | |||

| حسب التطبيق | عاكس الجر | ||

| الشاحن المدمج | |||

| محول DC-DC | |||

| المساعد / المناخ / EPS | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تغليف وحدات الطاقة للسيارات؟

وصل السوق إلى 3.34 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 4.57 مليار دولار أمريكي بحلول 2030.

أي نوع وحدة يقود حصة الإيرادات اليوم؟

احتلت وحدات الطاقة الذكية 38.1% من إيرادات 2024، تخدم منصات المركبات الكهربائية والهجينة الحساسة للتكلفة.

لماذا يتوسع قطاع تصنيف الطاقة 601-1200 فولت بأسرع وتيرة؟

ينتقل صناع السيارات إلى هياكل 800 فولت التي تقلل وقت الشحن، مما يقود معدل نمو سنوي مركب 6.9% في نطاق الجهد هذا.

كيف تحسن الحزم بدون ربط بالأسلاك الأداء؟

تقلل الحثية الطفيلية وتعزز المسارات الحرارية، تدعم أجهزة SiC وGaN عالية الحرارة.

أي منطقة تهيمن على السوق؟

احتلت آسيا والمحيط الهادئ حصة 57.2% في 2024 بسبب أنظمة تصنيع المركبات الكهربائية وأشباه الموصلات المتكاملة.

ما الذي يقيد النمو الأسرع للسوق؟

تكاليف ركائز SiC العالية ومعايير التأهيل المجزأة تمدد دورات تطوير المنتج وتحد من توسع السعة.

آخر تحديث للصفحة في: