حجم وحصة سوق التغليف المتقدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

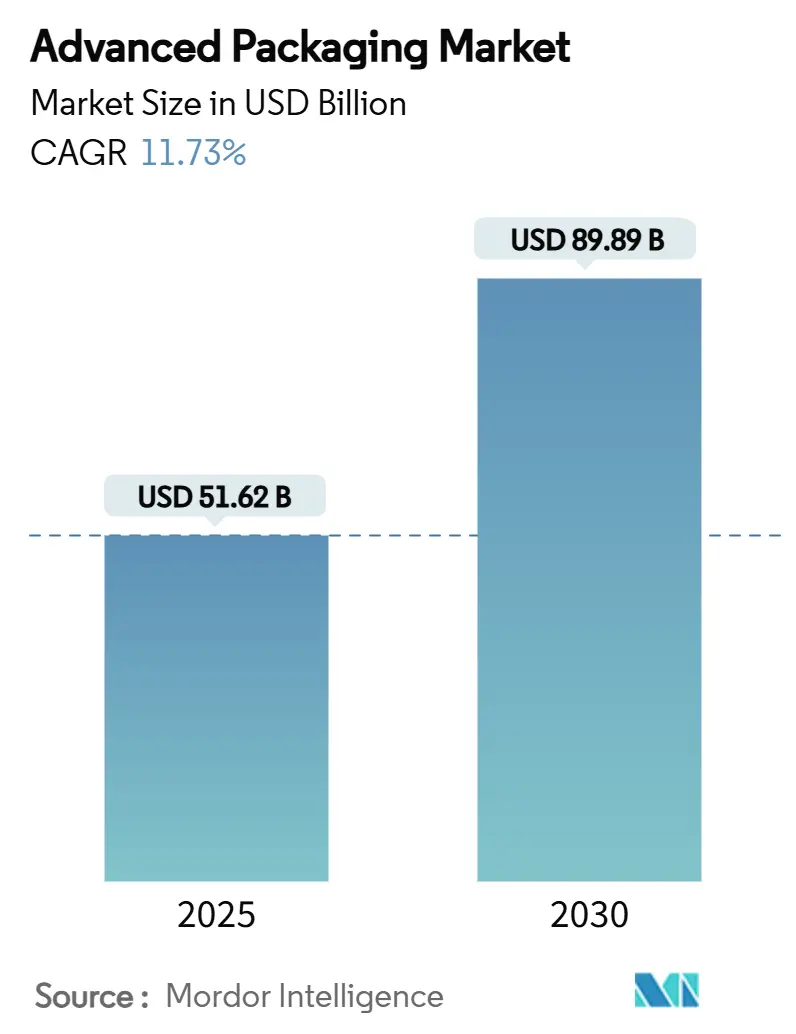

| حجم السوق (2025) | 51.62 مليار دولار أمريكي |

| حجم السوق (2030) | 89.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.73% CAGR |

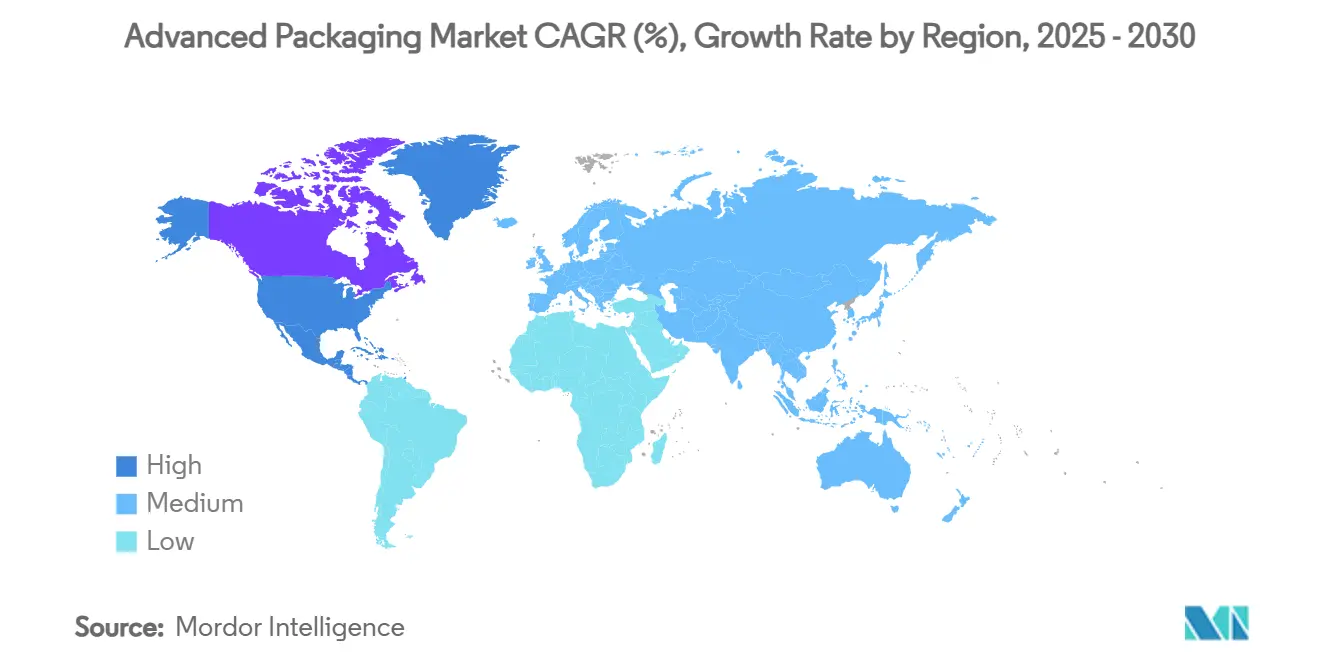

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

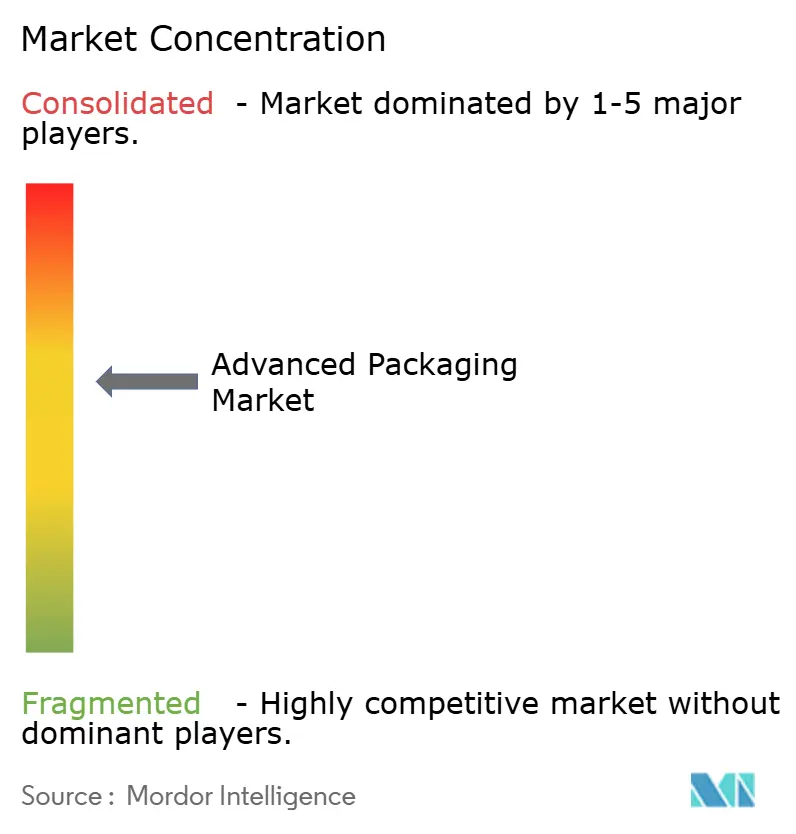

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف المتقدم بواسطة Mordor Intelligence

بلغ حجم سوق التغليف المتقدم 51.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.73% ليصل إلى 89.89 مليار دولار أمريكي بحلول عام 2030. تجاوز الطلب التوقعات السابقة لأن التكامل غير المتجانس أصبح لا غنى عنه لمعالجات الذكاء الاصطناعي التي تتجاوز الحدود الحرارية وحدود الربط البيني للحزم التقليدية. استجابةً لذلك، أسرعت الشركات المصنعة للأجهزة المدمجة ومقدمو خدمات تجميع واختبار أشباه الموصلات المتعاقد عليها من الإنفاق الرأسمالي، بينما خصصت الحكومات حوافز كبيرة لتوطين قدرة التجميع. استفاد سوق التغليف المتقدم أيضاً من بحوث وتطوير الركائز الزجاجية الأساسية، ومشاريع معالجة مستوى اللوحة التجريبية، والاعتماد السريع للبصريات المتكاملة في مراكز البيانات الفائقة النطاق. ظل العرض مشدوداً، مع ذلك، حيث أن نقص ركائز راتنج BT وندرة المواهب الهندسية عرقلت إضافات القدرة في الوقت المناسب. ارتفعت الكثافة التنافسية حيث قامت المسابك بتدخيل التغليف لضمان السيطرة الشاملة على سلاسل توريد الذكاء الاصطناعي، مما ضغط على هوامش OSATs التقليدية ودفع إلى التخصص الاستراتيجي.

نقاط رئيسية من التقرير

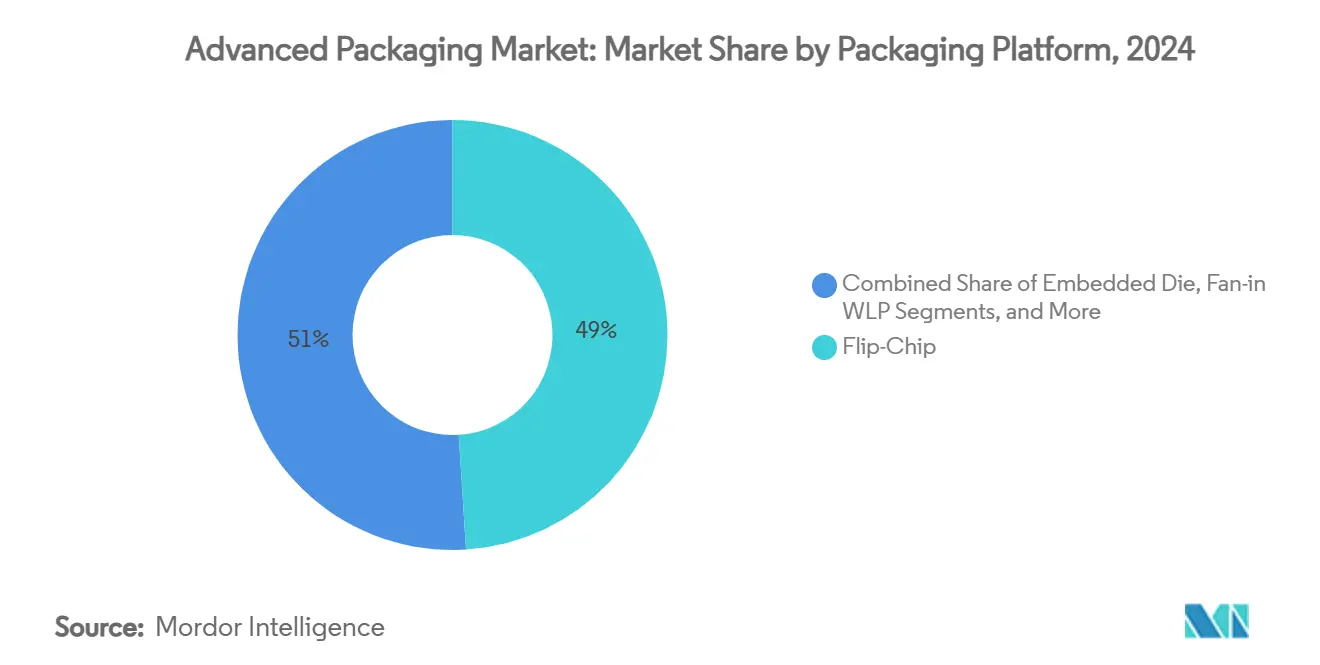

- حسب منصة التغليف، تصدرت تقنية flip-chip بنسبة 49.0% من الإيرادات في عام 2024، بينما من المتوقع أن تتقدم حلول 2.5D/3D بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الإلكترونيات الاستهلاكية على 40.0% من الطلب في عام 2024؛ تطبيقات السيارات والمركبات الكهربائية مهيأة لمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

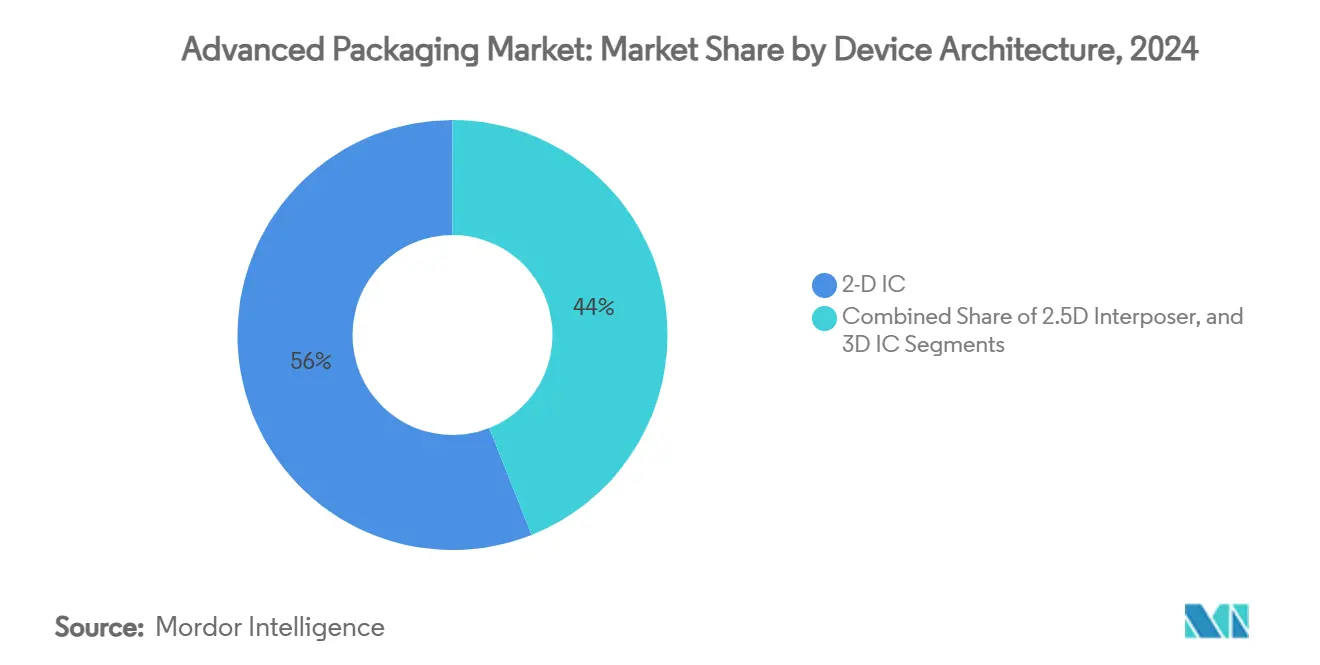

- حسب معمارية الجهاز، استحوذت الدوائر المتكاملة 2D على حصة 56.0% في عام 2024، بينما من المتوقع أن تنمو تقنيات 3D IC بمعدل نمو سنوي مركب قدره 15.1%.

- حسب تقنية الربط البيني، هيمنت مطبات اللحام على 62.0% من حصة سوق التغليف المتقدم في عام 2024؛ من المتوقع أن يسجل الربط الهجين معدل نمو سنوي مركب قدره 17.5%.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 75.0% من إيرادات عام 2024؛ تمثل أمريكا الشمالية المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.5%، مدعومة بتمويل قانون CHIPS.

اتجاهات ورؤى سوق التغليف المتقدم العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على التكامل غير المتجانس للذكاء الاصطناعي والحوسبة عالية الأداء | +3.2% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| صغر حجم الأجهزة الاستهلاكية يعزز اعتماد WLP | +2.1% | عالمي، بقيادة مراكز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| إعانات الحكومة لأشباه الموصلات (مثل CHIPS، EU Chips Act) | +1.8% | أمريكا الشمالية، أوروبا، ومناطق مختارة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| احتياجات موثوقية الإلكترونيات الطاقة للمركبات الكهربائية (حزم الطاقة المتقدمة) | +1.5% | عالمي، مكاسب مبكرة في الصين وألمانيا والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| الركائز الزجاجية الأساسية الناشئة تمكن التغليف على مستوى اللوحة | +1.3% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| طلب البصريات المتكاملة في مراكز البيانات الفائقة النطاق | +1.8% | عالمي، مركز في مناطق مراكز البيانات الرئيسية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على التكامل غير المتجانس للذكاء الاصطناعي والحوسبة عالية الأداء

تتطلب أحمال عمل الذكاء الاصطناعي كثافة حاسوبية وعرض نطاق ذاكرة لا يمكن تحقيقهما بالتغليف القديم. تدمج منصة CoWoS من TSMC الرقاقات الصغيرة والذاكرة عالية النطاق في هيكل واحد، حاصلة على اعتماد سريع بين موردي مسرعات الذكاء الاصطناعي الرائدين.[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC Intends to Expand Its Investment in the United States to US USD165 Billion to Power the Future of AI," pr.tsmc.com حققت تقنية SAINT من سامسونغ أهدافاً مشابهة باستخدام الربط الهجين الذي يدعم مداخل HBM4 القادمة، مما يؤكد القيمة الاستراتيجية للتغليف المتقدم الداخلي. رفعت مواد الواجهة الحرارية والركائز المتخصصة والمداخل النشطة تكلفة الحزمة إلى 15-20% من إجمالي مواد البناء لأشباه الموصلات، ارتفاعاً من 5-8% للمعالجات التقليدية. نتيجة لذلك، أصبحت قدرة التغليف المتقدم حاسمة مثل المسابك الرائدة في تحديد وقت وصول أنظمة الذكاء الاصطناعي إلى السوق. لذلك، نما سوق التغليف المتقدم بالتوازي مع، بدلاً من التأخر عن، هجرات العمليات الأمامية.

صغر حجم الأجهزة الاستهلاكية يعزز اعتماد WLP

تطالب الهواتف الذكية والأجهزة القابلة للارتداء وسماعات الأذن باستمرار بملفات تعريف أرق وكثافة وظيفية أعلى. يتيح تغليف مستوى الرقاقة الخارجي (FOWLP) تضمين رقاقات متعددة في حزم رقيقة جداً أقل من 0.5 مم، مما يدعم معالجات الهواتف المحمولة الرائدة دون المساس بالأداء الحراري. خفض التحول من fan-in WLP إلى FOWLP التكلفة الإجمالية للنظام بنسبة تصل إلى 25% لأن الملء السفلي وربط الأسلاك والركائز الصفائحية تم التخلص منها. انتقل التصغير أيضاً إلى الإلكترونيات الطبية القابلة للزرع، حيث تكون الأبعاد حاسمة للحياة؛ استفادت أجهزة تنظيم ضربات القلب عديمة الأطراف من WLP لتقليل حجم الجهاز بنسبة 93% مع تلبية أهداف الموثوقية الصارمة. وبالتالي، خلق الطلب الاستهلاكي والطبي خط أساس متكرر حمى سوق التغليف المتقدم من التقلبات الدورية في الأسواق النهائية للحاسوب الشخصي.

إعانات الحكومة لأشباه الموصلات تسرع تطوير البنية التحتية

خصص التشريع مثل قانون CHIPS والعلوم في الولايات المتحدة 52.7 مليار دولار أمريكي للقدرة المحلية، مع تخصيص 1.6 مليار دولار أمريكي للتغليف المتقدم. حصلت Amkor على 407 مليون دولار أمريكي لبناء مرفق بقيمة 2 مليار دولار أمريكي في أريزونا، أكبر استثمار OSAT على الأراضي الأمريكية. تبعت أوروبا بقانون رقاقات بقيمة 43 مليار يورو (~48.6 مليار دولار أمريكي)، مما حفز موقع تغليف كربيد السيليكون المدمج رأسياً بقيمة 2 مليار دولار أمريكي من onsemi في جمهورية التشيك. وافقت سنغافورة على حوافز كبيرة لمصنع تغليف ذاكرة النطاق العالي من Micron بقيمة 7 مليار دولار أمريكي، مما خلق 3000 وظيفة بحلول عام 2027. حولت الإعانات الميزة النسبية بعيداً عن المراكز التقليدية منخفضة التكلفة نحو المناطق ذات الأولوية السياسية، مما أعاد تشكيل قرارات اختيار المواقع للخطوط الجديدة في سوق التغليف المتقدم.

موثوقية الإلكترونيات الطاقة للمركبات الكهربائية تحول متطلبات التغليف

أجبرت الهجرة إلى معماريات المركبات 800 فولت على تحسينات جذرية في المتانة الحرارية والجهد والميكانيكية. التزمت JCET بـ 4.4 مليار يوان صيني (621 مليون دولار أمريكي) لبناء حرم تغليف بدرجة السيارات في شنغهاي مخصص لمكونات كربيد السيليكون وعالية الحرارة. يجب أن تتحمل الحزم المصممة لمحولات المركبات الكهربائية دورة حرارية من -40°م إلى +150°م على مدى 20 عاماً، متطلب يملي مواد متقدمة وتلبيد خالي من الفجوات وتوبولوجيات تبريد ثنائية الجانب. تحمل وحدات كربيد السيليكون للسيارات الآن قيمة حزمة ثلاث إلى أربع مرات من الأجهزة السيليكونية التقليدية، مما يرفع التغليف من سلعة إلى تمايز. دخل موردو المستوى الأول بالتالي اتفاقيات تطوير مشترك مع OSATs لتأمين تصميمات خاصة، مما يدعم نمو إيرادات مستمر ثنائي الرقم للخطوط السيارات داخل سوق التغليف المتقدم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الكثافة الرأسمالية العالية لخطوط التغليف المتقدمة | -2.1% | عالمي، خاصة يؤثر على اللاعبين الأصغر | قصير المدى (≤ سنتان) |

| دمج الصناعة يضغط على هوامش الاستعانة بمصادر خارجية | -1.8% | عالمي، مركز في مراكز OSAT في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اختناقات قدرة ركائز راتنج BT | -1.5% | العرض العالمي مركز في اليابان وتايوان | قصير المدى (≤ سنتان) |

| نقص في مواهب التجميع المتقدمة | -1.2% | عالمي، حاد في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكثافة الرأسمالية العالية تقيد دخول السوق

يمكن أن تكلف أدوات عمليات 2.5D و3D 10-15 مليون دولار أمريكي لكل غرفة، متجاوزة بشكل كبير 3 مليون دولار أمريكي النموذجي للخطوط القديمة. خصصت TSMC 42 مليار دولار أمريكي في النفقات الرأسمالية لعام 2025، منها حصة مادية استهدفت توسعات التغليف المتقدمة. لذلك، كافحت OSATs الأصغر لاستهلاك الاستثمارات عبر دورات حياة المنتج المتقلصة بسرعة، مما دفع إلى التخصص المتخصص أو الدمج الدفاعي. رفع معدل الحاجز المرتفع الفجوة التكنولوجية بين مقدمي المستوى الأول والتابعين الإقليميين، مما خفف القدرة الجديدة في سوق التغليف المتقدم خلال 2024-2026.

اختناقات ركائز راتنج BT تحد من قدرة الإنتاج

تعتمد ركائز البناء عالية الكثافة المستخدمة في مداخل 2.5D على راتنج BT المقدم من مجموعة محدودة من الشركات اليابانية والتايوانية. تضاعفت أوقات التسليم إلى 24 أسبوعاً للركائز الأكثر تقدماً، مما أجبر على إعادة تصميم الحزم التي ضحت بكثافة الإدخال/الإخراج أو زادت من تكلفة فاتورة المواد. لتأمين العرض، هيكلت OSATs الرائدة اتفاقيات شراء متعددة السنوات واستكشفت التكامل العكسي مع شركاء الركائز. حتى تصل المسابك الجديدة إلى الحجم في عام 2026، تبقى ندرة الركائز عاملاً محدداً يهدئ مسار النمو القوي لسوق التغليف المتقدم.

تحليل القطاعات

حسب منصة التغليف: أحمال عمل الذكاء الاصطناعي تسرع اعتماد 2.5D/3D

احتفظت حزم flip-chip بالريادة بنسبة 49.0% من الإيرادات في عام 2024، مدعومة بتطبيقات استهلاكية وصناعية عالية الحجم. مع ذلك حققت تكوينات 2.5D/3D أسرع المكاسب، محققة توقعات معدل نمو سنوي مركب قدره 13.2% حيث طالبت مسرعات الذكاء الاصطناعي بقرب المنطق للذاكرة يتجاوز حدود flip-chip. من المتوقع أن يصل حجم سوق التغليف المتقدم لحلول 2.5D/3D إلى 34.1 مليار دولار أمريكي بحلول عام 2030، يساوي 38% من إجمالي إيرادات المنصة.

حققت منصة SAINT من سامسونغ روابط هجينة أقل من 10 ميكرون، مقللة زمن تأخير الإشارة بنسبة 30% وموسعة المجال الحراري بنسبة 40% بالنسبة لمداخل مربوطة بالأسلاك.[2]SEMI VISION, "Geopolitical Disruption to the Semiconductor Industry Ecosystem," tspasemiconductor.substack.com رفعت CoWoS من TSMC ثلاثة خطوط إضافية في عام 2025 لمسح تراكم مدته 12 شهراً. تقدمت الرقاقة المدمجة وfan-out WLP كخيارات تكميلية: ناسبت الحزم المدمجة المجالات السيارات محدودة المساحة، بينما احتوت fan-out WLP على تصميمات محطات 5G القاعدية ورادار mmWave. إجمالياً، دمجت هذه الديناميكيات تغليف 2.5D/3D في مركز خرائط طريق الأجهزة من الجيل القادم، مضمونة دوره كمحرك القيمة الأساسي داخل سوق التغليف المتقدم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: كهربة المركبات توسع ملف الطلب

امتصت الإلكترونيات الاستهلاكية 40.0% من شحنات عام 2024، لكن نموها توقف عند أرقام أحادية. في المقابل، من المتوقع أن يتوسع طلب السيارات والمركبات الكهربائية بمعدل نمو سنوي مركب قدره 12.4%، رافعاً حصته من سوق التغليف المتقدم إلى 18% بحلول عام 2030. يُقدر أن يتجاوز حجم سوق التغليف المتقدم للإلكترونيات السيارات 16 مليار دولار أمريكي بنهاية فترة التوقعات.

محولات الجر للمركبات الكهربائية وأجهزة الشحن على متن المركبة ووحدات التحكم في المجال تحدد الآن fan-out بدرجة السيارات ووحدات الطاقة مبردة الجانب المزدوج وتجميعات نظام في حزمة (SiP) مغطاة بالقولبة. قدمت البنية التحتية لمراكز البيانات مجالاً آخر عالي النمو: تستخدم خوادم الذكاء الاصطناعي حزم متقدمة بكثافة طاقة تصل إلى 1000 واط/سم²، مما يملي كيمياء غطاء حراري مبتكرة وملء سفلي. الرعاية الصحية، في الوقت نفسه، تتطلب طلاءات متوافقة حيوياً وحاويات محكمة، خصائص تحمل أسعار بيع متوسطة ممتازة وطلب استبدال مستقر. إجمالياً، نوعت اتجاهات هذه القطاعات تدفقات الإيرادات وقللت الاعتماد على دورات تحديث الهواتف الذكية الدورية داخل سوق التغليف المتقدم.

حسب معمارية الجهاز: التكامل الرأسي يمدد التحجيم

ما زالت الدوائر المتكاملة ثنائية الأبعاد تشمل 56.0% من الوحدات في عام 2024، مع ذلك من المتوقع أن تنخفض حصتها حيث تتحجم 3D ICs بمعدل نمو سنوي مركب قدره 15.1%. من المتوقع أن تصل حصة سوق التغليف المتقدم للدوائر المتكاملة ثلاثية الأبعاد إلى 28% بحلول عام 2030 حيث تنتقل مداخل الانتقال عبر السيليكون والمجموعات المترابطة هجينياً إلى أجهزة الذكاء الاصطناعي والشبكات السائدة.

أظهرت سامسونغ مكعبات هجين من المنطق للذاكرة حققت خطوة TSV أقل من 10 ميكرون، محسنة النطاق وكفاءة الطاقة ضد حلول مدخل 2.5D. في نفس الوقت، شكلت مداخل 2.5D معمارية انتقالية للمصممين الساعين لأداء أعلى دون تعقيد TSV الكامل. تعاونت المسابك وOSATs في برامج مدخل نشط تدمج تنظيم الجهد والطبقات الفوتونية، مشيرة إلى تقارب تدريجي لمفاهيم التغليف المتقدم ونظام على الركيزة. تضمن هذه التحولات المعمارية أن التكامل الرأسي يبقى الرافعة المركزية لدعم تقدم شبيه بمور، مثبتة أهميته لسوق التغليف المتقدم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الربط البيني: الربط الهجين يتجاوز حدود الخطوة

احتفظت مطبات اللحام بنسبة 62.0% من الإيرادات في عام 2024، عاكسة تنافسيتها في التكلفة للعقد القديمة. اكتسبت أعمدة النحاس حصة في أجهزة flip-chip المدفوعة بالأداء، لكن أسرع تسارع جاء من الروابط الهجين المتوقعة بمعدل نمو سنوي مركب قدره 17.5%. من المتوقع أن يصل حجم سوق التغليف المتقدم المنسوب للربط الهجين إلى 18.2 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 6.6 مليار دولار أمريكي في عام 2024.

يتيح الربط الهجين اتصالات معدن إلى معدن مباشرة أقل من 10 ميكرون، مما يلغي طلاء أسفل المطبة ويعزز المسارات الحرارية. نشرت سامسونغ التقنية في إنتاج HBM4، مقللة زمن تأخير الإشارة بنسبة 40% ومضاعفة النطاق. تحسنت منحنيات تعلم المحصول بشكل كبير في عام 2025، اقتربت من مستويات flip-chip الناضجة، مما أزال حاجز اعتماد رئيسي. حيث تتسلق واجهات المنطق للذاكرة ومن الرقاقة للرقاقة إلى تيرابت متعددة في الثانية، قابلية التحجيم للربط الهجين تضعه كالخيار الافتراضي للتكامل من الجيل القادم عبر سوق التغليف المتقدم.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 75.0% من إيرادات عام 2024 لأن تايوان وكوريا الجنوبية والصين القارية تضم الجزء الأكبر من المسابك الأمامية وموردي الركائز. أعلنت TSMC استثماراً أمريكياً قدره 165 مليار دولار أمريكي، عاكسة استراتيجية تنويع بدلاً من إزاحة قاعدتها التايوانية، مضمونة احتفاظ آسيا بالريادة في المدى المتوسط. حققت OSATs المحلية في الصين مكاسب مبيعات ثنائية الرقم وتوسعت في التغليف السيارات، لكن الضوابط المشددة على أدوات الأشعة فوق البنفسجية المتطرفة حدت من انتقالها إلى عمليات مسبك الرقاقة الرائدة.

برزت أمريكا الشمالية كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 12.5% بفضل حوافز قانون CHIPS. سيجمع موقع Amkor في أريزونا بقيمة 2 مليار دولار أمريكي خطوط مطبة ومستوى رقاقة ومستوى لوحة بمجرد الارتفاع الكامل في عام 2027، مقدماً أول خيار استعانة بمصادر خارجية واسع النطاق بالقرب من دمج الأنظمة الأمريكية. حجز Intel وApple وNVIDIA جزءاً من هذه القدرة مسبقاً لتقليل مخاطر انقطاع العرض الجيوسياسي، موجه أحجاماً معنوية تدفقت تاريخياً إلى OSATs شرق آسيوية. وبالتالي، يتضمن سوق التغليف المتقدم الآن عقدة عرض أمريكا شمالية موثوقة قادرة على دعم منتجات الذكاء الاصطناعي عالية الحجم.

تابعت أوروبا التخصص بدلاً من ريادة الحجم. تناول مرفق onsemi التشيكي أجهزة كربيد السيليكون للطاقة السيارات، متماشياً مع أهداف كهربة OEM المحلية. قادت معاهد Fraunhofer الألمانية أبحاث مستوى اللوحة، لكن المصنعين بقوا حذرين بشأن التزامات المواقع الكبيرة الخضراء. في الوقت نفسه، عززت سنغافورة دورها المحوري؛ مصنع HBM من Micron وتوسع مراقبة العملية من KLA خلقا نظاماً بيئياً متماسكاً رأسياً يدعم ذاكرة الذكاء الاصطناعي والقياس تحت ولاية قضائية واحدة.[3]Micron Technology, "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," investors.micron.com أدخلت الهند مخطط مشاركة تكلفة رأسمالية بنسبة 50%، جاذبة مقترحات لتجارب التغليف المتقدم التي تعد بمنفعة متوسطة المدى مع ذلك تبقى مشروطة بتوفر المواهب.

إجمالياً، نوعت هذه التطورات المخاطر الجغرافية لـ OEMs الأنظمة وأعادت توازن سوق التغليف المتقدم. حتى مع ذلك، من المتوقع أن تحتفظ آسيا والمحيط الهادئ بأكثر من 60% حصة في عام 2030 لأن البنية التحتية الموجودة ومجموعات العرض واقتصادات الحجم ما زالت تتفوق على الداخلين الإقليميين الجدد.

المشهد التنافسي

تحول السوق من منافسة معتدلة إلى مشددة حيث دمجت المسابك التغليف رأسياً لالتقاط مجمعات قيمة الذكاء الاصطناعي. روجت TSMC وسامسونغ وIntel جميعها للتغليف ثلاثي الأبعاد الداخلي كوزن استراتيجي مساو لتقنية الرقاقة أقل من 2 نانومتر، مما أكل الحدود التقليدية بين العمليات الأمامية والخلفية. استجابت OSATs بالتخصص: ركزت JCET على وحدات درجة السيارات، بينما استثمرت ASE في خطوط fan-out مستوى اللوحة مضبوطة لمعالجات تطبيقات الهواتف الذكية.

اشتد ضغط الهامش لأن الكثافة الرأسمالية لخطوط 2.5D ضغطت العائد على رأس المال المستثمر، خاصة للمقدمين من المستوى الثاني المعتمدين على إيرادات flip-chip المسلعة. عوضت المنح الحكومية جزئياً احتياجات رأس المال، مع ذلك فضل الوصول للإعانة الشركات الكبيرة الراسخة، مما سرع الدمج. شكلت عدة OSATs إقليمية مشاريع مشتركة مع مصنعي الركائز لحبس العرض، مصورة محورة للسيطرة الرأسية داخل سوق التغليف المتقدم.

أصبح التمايز التكنولوجي المحور التنافسي المهيمن. استفادت سامسونغ من الربط الهجين لتأمين عقود HBM4، متفوقة على منافسين ما زالوا يؤهلون لترقيات عمود النحاس. أكدت Amkor على القرب الجغرافي من العملاء الأمريكيين عبر مرفقها في أريزونا، متاجرة ببعض ميزة التكلفة مقابل الضمان الجيوسياسي. حقق تركيز JCET المتحرك المبكر على معايير موثوقية السيارات قفزة إيرادات بنسبة 88% في عام 2023 ووضع الشركة للتأثير على معايير وحدة المركبات الكهربائية المستقبلية.[4]JCET Group, "JCET's Automotive Chip Advanced Packaging Flagship Factory Project Gains Momentum," jcetglobal.com رفعت هذه التحركات إجمالياً شريط التكنولوجيا للداخلين الجدد، مانحة الشركات الراسخة وقتاً لامتصاص دورات نفقاتها الرأسمالية الثقيلة 2024-2025.

قادة صناعة التغليف المتقدم

-

Amkor Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Intel Corporation

-

JCET Group Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت TSMC خطة توسع أمريكية بقيمة 165 مليار دولار أمريكي تغطي ثلاث مسابك ومرفقين للتغليف المتقدم.

- يناير 2025: بدأت Micron بناء مصنع تغليف ذاكرة النطاق العالي بقيمة 7 مليار دولار أمريكي في سنغافورة.

- أكتوبر 2024: أكملت KLA المرحلة الأولى من توسع سنغافورة بقيمة 200 مليون دولار أمريكي لحلول مراقبة العملية.

- يوليو 2024: حصلت Amkor على دعم قانون CHIPS بقيمة 407 مليون دولار أمريكي لموقعها في أريزونا بقيمة 2 مليار دولار أمريكي.

نطاق تقرير سوق التغليف المتقدم العالمي

يشير التغليف المتقدم إلى تجميع وربط المكونات قبل تغليف الدوائر المتكاملة التقليدي. يسمح بدمج وتغليف أجهزة متعددة، مثل المكونات الكهربائية أو الميكانيكية أو أشباه الموصلات، كجهاز إلكتروني واحد. على عكس تغليف الدوائر المتكاملة التقليدي، يستخدم التغليف المتقدم عمليات وتقنيات في مرافق تصنيع أشباه الموصلات.

سوق التغليف المتقدم مقسم حسب منصة التغليف والجغرافيا. حسب منصة التغليف السوق مقسم إلى flip chip، رقاقة مدمجة، Fi-WLP، Fo-WLP، و2.5D/3D. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا.

يقدم التقرير توقعات وحجم السوق بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| Flip-Chip |

| الرقاقة المدمجة |

| Fan-in WLP |

| Fan-out WLP |

| 2.5D / 3D |

| الإلكترونيات الاستهلاكية |

| السيارات والمركبات الكهربائية |

| مراكز البيانات والحوسبة عالية الأداء |

| الصناعي وإنترنت الأشياء |

| الرعاية الصحية / التقنية الطبية |

| 2D IC |

| 2.5D Interposer |

| 3D IC (TSV / Hybrid-Bond) |

| مطبة اللحام |

| عمود النحاس |

| الرابط الهجين |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| كوريا الجنوبية | ||

| اليابان | ||

| سنغافورة | ||

| ماليزيا | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| الإمارات العربية المتحدة | ||

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب منصة التغليف | Flip-Chip | ||

| الرقاقة المدمجة | |||

| Fan-in WLP | |||

| Fan-out WLP | |||

| 2.5D / 3D | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| السيارات والمركبات الكهربائية | |||

| مراكز البيانات والحوسبة عالية الأداء | |||

| الصناعي وإنترنت الأشياء | |||

| الرعاية الصحية / التقنية الطبية | |||

| حسب معمارية الجهاز | 2D IC | ||

| 2.5D Interposer | |||

| 3D IC (TSV / Hybrid-Bond) | |||

| حسب تقنية الربط البيني | مطبة اللحام | ||

| عمود النحاس | |||

| الرابط الهجين | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| هولندا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| سنغافورة | |||

| ماليزيا | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| الإمارات العربية المتحدة | |||

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق التغليف المتقدم بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 89.89 مليار دولار أمريكي في عام 2030، نامياً بمعدل نمو سنوي مركب قدره 11.73% من قاعدة عام 2025.

أي منصة تغليف من المتوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تسجل تقنيات 2.5D/3D معدل نمو سنوي مركب قدره 13.2%، متفوقة على منصات flip-chip وfan-out والرقاقة المدمجة.

لماذا تعتبر أمريكا الشمالية أسرع الأسواق الإقليمية نمواً؟

حوافز قانون CHIPS والاستثمارات الخاصة الكبيرة مثل مرفق Amkor في أريزونا بقيمة 2 مليار دولار أمريكي تعزز القدرة المحلية، مدفوعة معدل نمو سنوي مركب إقليمي قدره 12.5% حتى عام 2030.

كيف تؤثر التطبيقات السيارات على طلب التغليف المتقدم؟

تتطلب إلكترونيات طاقة المركبات الكهربائية ووحدات التحكم في المجال حزم عالية الموثوقية، مما يؤدي إلى معدل نمو سنوي مركب متوقع قدره 12.4% لتطبيقات السيارات والمركبات الكهربائية.

ما هو الربط الهجين، ولماذا هو مهم؟

يشكل الربط الهجين روابط معدن إلى معدن مباشرة أقل من 10 ميكرون، مما يتيح نطاقاً أعلى وأداءً حرارياً أفضل من مطبات اللحام التقليدية، مما يجعله قطاع الربط البيني الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.5%.

ما هي التحديات التي يمكن أن تبطئ نمو السوق؟

الكثافة الرأسمالية العالية ونقص ركائز راتنج BT تخلق قيود قدرة يمكن أن تهدئ التوسع قصير المدى.

آخر تحديث للصفحة في: