حجم وحصة سوق وحدة الطاقة الذكية (IPM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

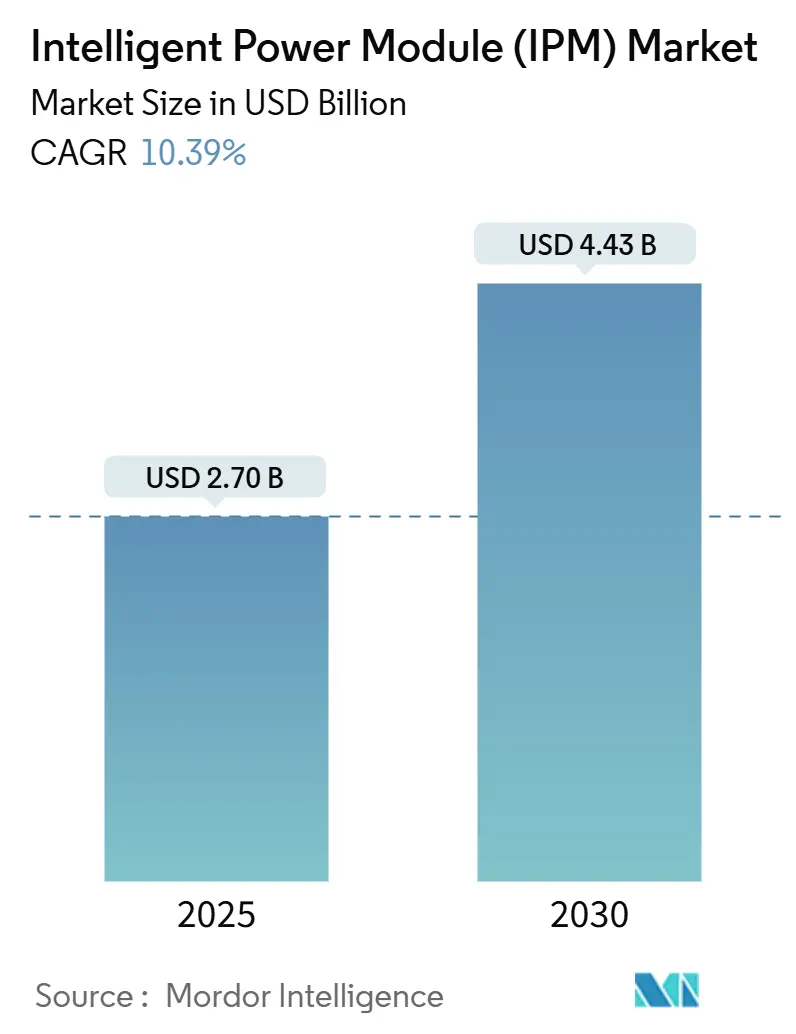

| حجم السوق (2025) | 2.70 مليار دولار أمريكي |

| حجم السوق (2030) | 4.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.39% CAGR |

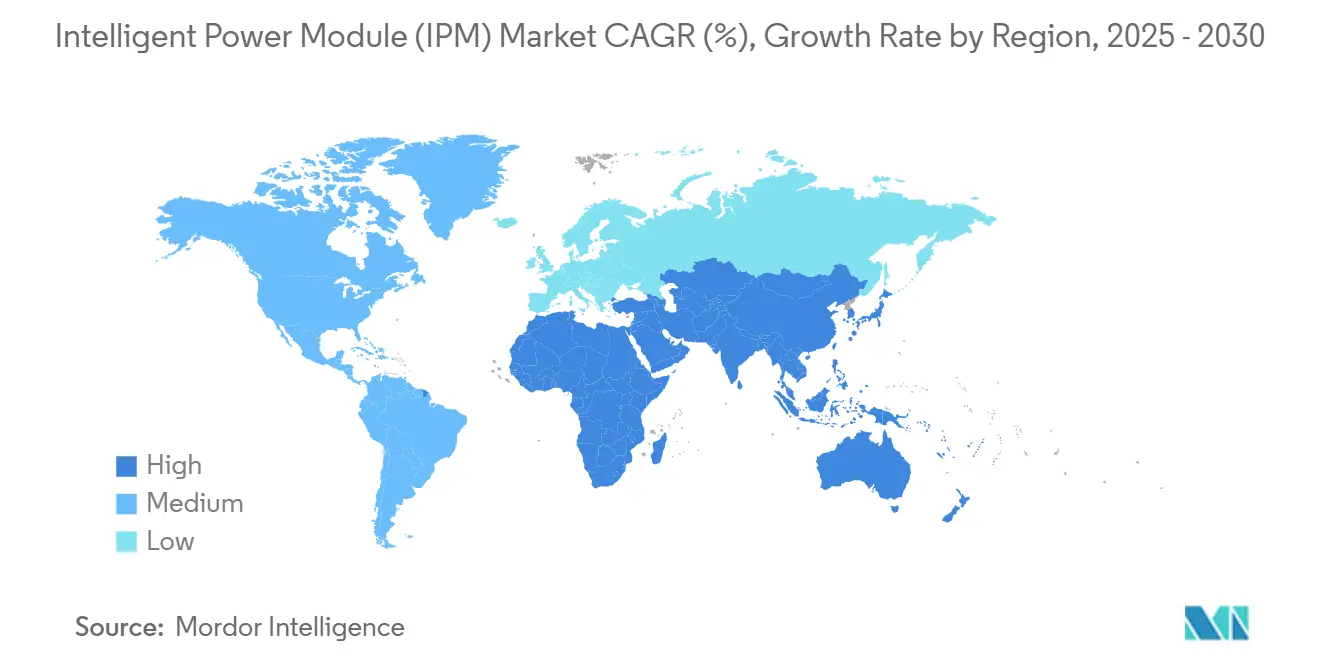

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

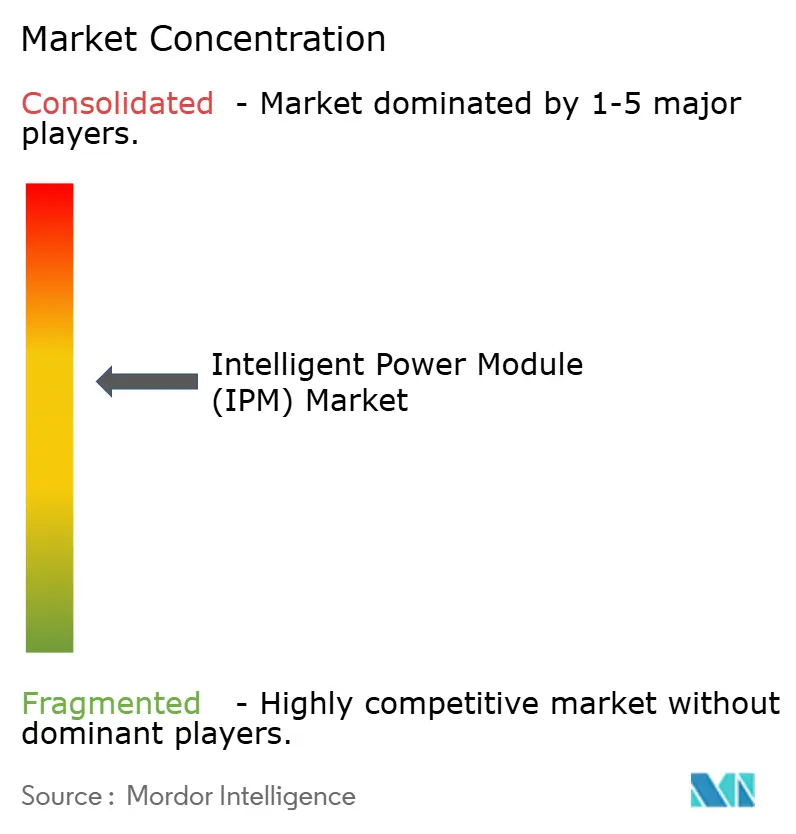

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وحدة الطاقة الذكية (IPM) من قِبل Mordor Intelligence

تم تقدير حجم سوق وحدة الطاقة الذكية بـ 2.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.43 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 10.39%. عكست هذه المسيرة التحول نحو التحويل عالي الكفاءة في المركبات الكهربائية والطاقة المتجددة والأتمتة الصناعية والأجهزة الاستهلاكية المتقدمة. تم تعزيز الطلب من خلال الكهربة المدفوعة بالسياسات، وتفويضات كفاءة الطاقة الأكثر صرامة، والاستبدال السريع للأجهزة المنفصلة للطاقة بوحدات مدمجة تقصر دورات التصميم. أتاح دمج أشباه الموصلات واسعة النطاق، وخاصة كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN)، ترددات تبديل أعلى وفقدانات أقل ومشتتات حرارة أصغر، مما يضع خطوط أساس أداء جديدة لا يمكن لـ IGBT السيليكونية مطابقتها.[1]Texas Instruments, "GaN and SiC Enable Increased Energy Efficiency in Power Supplies," ti.com استجب الموردون بإطلاق وحدات IPM مبنية على SiC مع مشغلات بوابة مدمجة ومنطق حماية، مما يتيح عاكسات الجر التي تحسن مدى السيارة وعاكسات شمسية صغيرة تقلل التكلفة المستوية للكهرباء. في الوقت نفسه، أكدت مخاطر سلسلة التوريد المحيطة بسعة رقاقة SiC وضوابط تصدير الغاليوم على أهمية التكامل العمودي واستراتيجيات المصادر المتعددة.

النقاط الرئيسية للتقرير

- حسب جهاز الطاقة، تصدرت وحدات الترانزستور ثنائي القطب المعزول البوابة (IGBT) بنسبة 71.5% من حصة سوق وحدة الطاقة الذكية في عام 2024، بينما سجلت وحدات SiC MOSFET أسرع معدل نمو سنوي مركب بنسبة 27.8% حتى عام 2030.

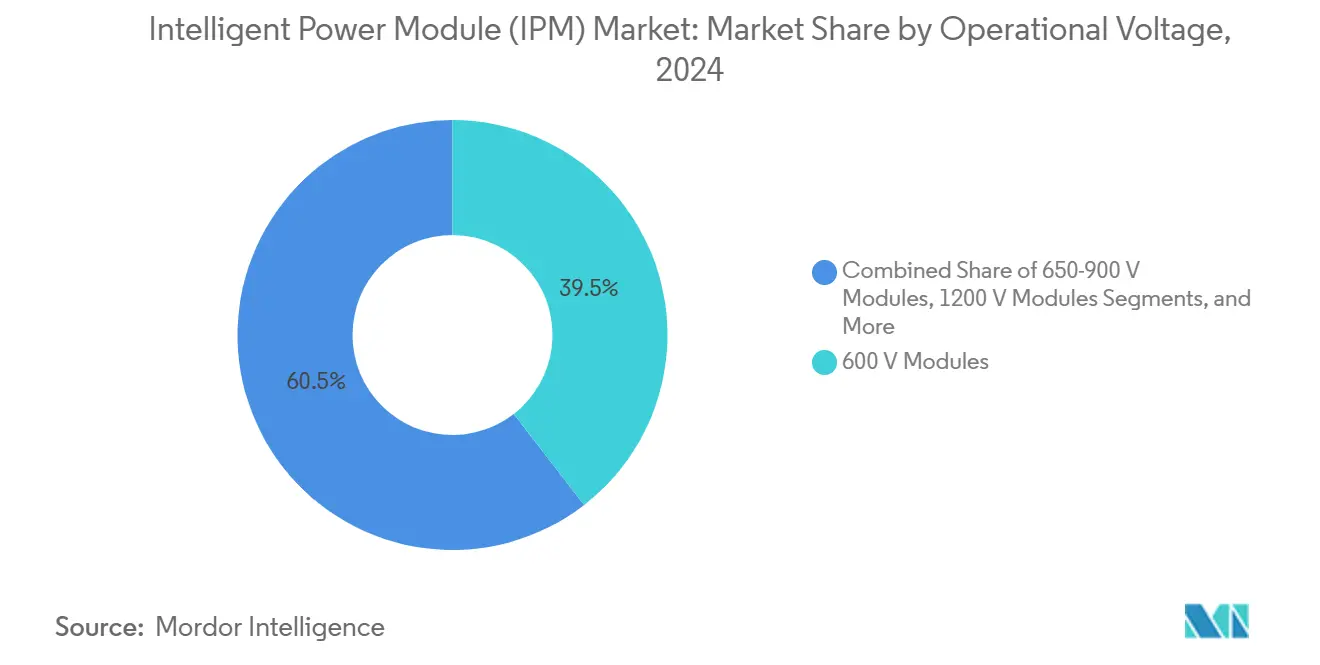

- حسب الجهد التشغيلي، احتفظت منتجات 600 فولت بنسبة 39.5% من الإيرادات في عام 2024؛ من المتوقع أن تنمو وحدات 1200 فولت بمعدل نمو سنوي مركب قدره 14.2% حتى عام 2030.

- حسب تصنيف التيار، استحوذت فئة ≤50 أمبير على 35.1% من حجم سوق وحدة الطاقة الذكية في عام 2024؛ من المتوقع أن ترتفع فئة >100 أمبير بنسبة 17.5% سنوياً حتى عام 2030.

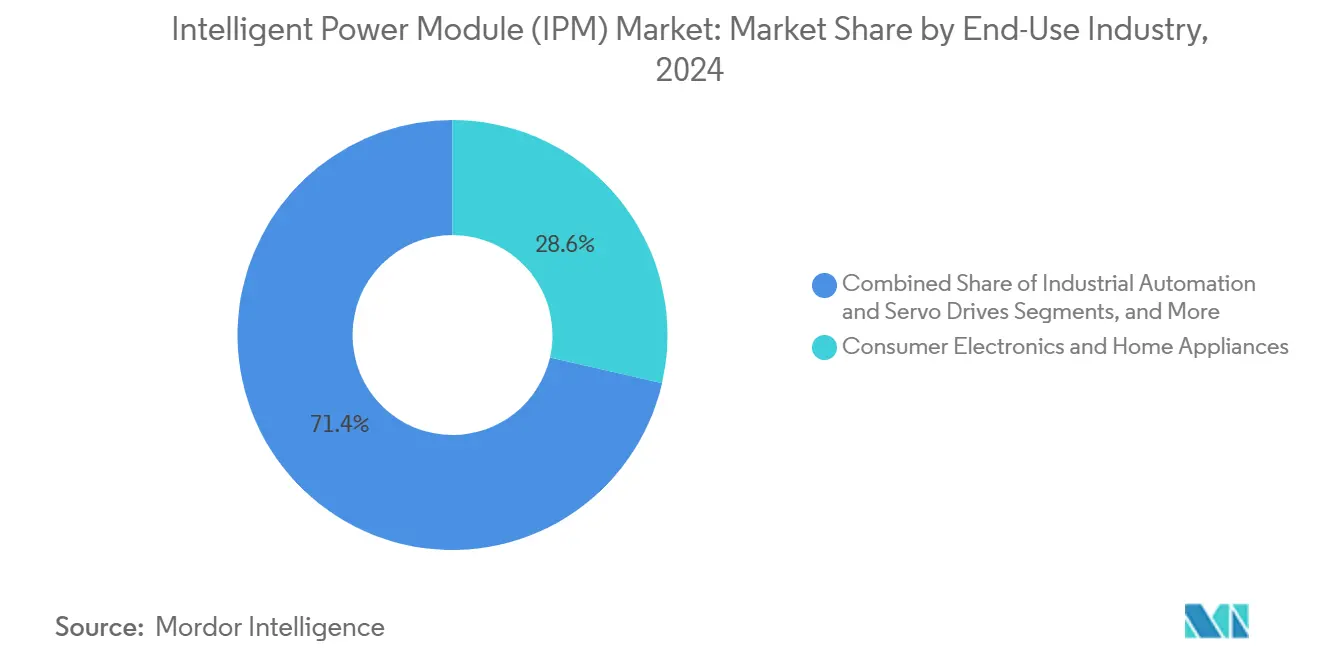

- حسب صناعة الاستخدام النهائي، تصدرت الإلكترونيات الاستهلاكية والأجهزة المنزلية بحصة إيرادات 28.6% في عام 2024؛ من المتوقع أن تتقدم المركبات الكهربائية والهجينة بمعدل نمو سنوي مركب قدره 18.9% بين عامي 2025 و2030.

- حسب قناة المبيعات، تصدرت OEM بحصة إيرادات 78.6% في عام 2024؛ من المتوقع أن يتقدم قطاع ما بعد البيع/التحديث بمعدل نمو سنوي مركب قدره 12.6% بين عامي 2025 و2030.

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ على 48.3% من إيرادات عام 2024، بينما من المقرر أن توسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 13.9% من 2025-2030.

اتجاهات ورؤى السوق العالمي لوحدة الطاقة الذكية (IPM)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في وحدات IPM المعتمدة على SiC لعاكسات المركبات الكهربائية عالية الكفاءة | +2.1% | الصين؛ تأثير ينتشر إلى اليابان وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لمحركات IPM المؤازرة في تحديثات الصناعة 4.0 | +1.8% | أوروبا (ألمانيا، إيطاليا، فرنسا) | المدى القصير (≤ 2 سنة) |

| اتجاه دمج الشاحن المدمج بين موردي الطبقة الأولى | +1.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دفع تنظيمي للأجهزة فائقة الانتظار المنخفض | +1.2% | أمريكا الشمالية، ينتشر إلى أوروبا | المدى القصير (≤ 2 سنة) |

| إنشاءات العاكسات الشمسية الصغيرة/النانوية | +1.9% | أمريكا الشمالية، تنمو في أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في وحدات IPM المعتمدة على SiC لعاكسات المركبات الكهربائية عالية الكفاءة في الصين

سرّعت شركات صناعة السيارات الصينية من استبدال IGBT السيليكونية بوحدات الطاقة الذكية SiC MOSFET في عاكسات الجر لتقليل فقدانات التبديل بنسبة تصل إلى 50% وتقليص حجم العاكس بنسبة 30%، مما يمدد مدى السيارة ويقلل تكلفة البطارية. أمّن اللاعبون المتكاملون عمودياً مثل BYD إمدادات الرقاقات بإضافة خطوط نمو بلوري SiC محلية، مما قصر أوقات التسليم وعزلهم عن قيود التصدير. من المتوقع أن يتجاوز معدل اعتماد وحدات SiC IPM في السيارات الكهربائية الصينية 65% بحلول عام 2027، وهو معيار يجبر المنافسين الدوليين على تسريع خرائط طريق SiC الخاصة بهم. أعادت هذه القيادة الإقليمية تشكيل سوق وحدة الطاقة الذكية العالمي من خلال تحويل منحنيات التعلم الحجمي إلى الأمام بسنتين عن الجدول المحدد، مما يدفع التكافؤ في التكلفة بين SiC والسيليكون في وقت أبكر من المتوقع.

الاعتماد السريع لمحركات IPM المؤازرة في تحديثات الصناعة 4.0 الأوروبية

قام صانعو الآلات الألمان الصغار والمتوسطون بتحديث أنظمة الحركة القديمة بمحركات مؤازرة معتمدة على IPM، محققين توفيراً في الطاقة بنسبة 25-40% مع إضافة خطاطيف صيانة تنبؤية تتكامل مع منصات التوأم الرقمي. بسطت العوامل الشكلية المعيارية مع وظائف الأمان المضمنة، مثل وحدات تحكم KEB COMBIVERT F6، التشغيل وقللت وقت التوقف لترقيات المعدات في منتصف العمر.[2]KEB Automation, "COMBIVERT F6 Drive Controller," keb-automation.com تجنبت التحديثات الاستبدال الكامل للآلة وتأهلت لإعانات كفاءة الطاقة الأوروبية، مما فتح مجالاً متخصصاً عالي الهامش لموردي الوحدات. حفز الاتجاه أيضاً الطلب على وحدات IPM بجهد 600 فولت و650 فولت التي توازن التكلفة والأداء للمحركات تحت 30 كيلو واط، مما يعزز موقع أوروبا كسوق أتمتة متميز.

اتجاه دمج الشاحن المدمج بين موردي السيارات من الطبقة الأولى

دمج موردو السيارات وظائف الشاحن المدمج ومحول DC-DC والطاقة المساعدة في وحدات طاقة ذكية واحدة معتمدة على SiC لتقليل تكلفة النظام بنسبة 15-25% وتقليل الكتلة بعدة كيلوغرامات. تطلب التحول إلى حزم بطاريات 800 فولت وحدات IPM بجهد 1200 فولت مع مسارات حرارية محسنة، مما دفع الموردين نحو ربط قالب اللحام الفضي والتعبئة بدون لوحة أساسية. قللت معماريات الشاحن المتكاملة من أعداد القطع وحررت المساحة تحت الغطاء، مما حسن القابلية للتصنيع. توقع موردو الطبقة الأولى أن تمثل إلكترونيات نقل الحركة الكهربائية ما يصل إلى 45% من إيراداتهم بحلول عام 2030، مما يكثف المنافسة على وحدات IPM موثوقة عالية التيار.

الدفع التنظيمي للأجهزة فائقة الانتظار المنخفض في أمريكا الشمالية

دفعت معايير الطاقة في الولايات المتحدة التي حددت طاقة الاستعداد دون 0.5 واط صانعي الأجهزة لإعادة تصميم لوحات التحكم حول وحدات IPM منخفضة الفقدان التي تحافظ على الكفاءة عند الحمولة الخفيفة مع توفير الإيقاظ السريع. انتقلت العلامات التجارية الكبيرة للأجهزة البيضاء إلى خطوط منتجات كاملة إلى ضواغط عاكسة ومحركات محركة، مما أثار دورة استبدال عبر الثلاجات وآلات الغسيل ومكيفات الهواء. امتد التنظيم إلى محاور المنزل الذكي دائمة التشغيل حيث استهلاك الاستعداد أمر بالغ الأهمية، مما نشر طلب IPM في إنترنت الأشياء الاستهلاكية. أجبر تقارب التصميم حول المنصات العالمية العلامات التجارية الآسيوية والأوروبية على اعتماد نفس معماريات IPM، مما ضاعف الحجم وعزز وفورات الحجم لعائلات وحدات 600 فولت.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود إمداد رقاقات النطاق العريض | -0.9% | عالمي، أعلى تأثير في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| موثوقية الواجهة الحرارية فوق 1200 فولت | -0.7% | عالمي، القطاعات الصناعية والمركبات الكهربائية | المدى الطويل (≥ 4 سنوات) |

| تكاليف التحقق من AEC-Q101 للسيارات العالية | -0.8% | العبء العالمي أثقل على الشركات الصغيرة | المدى المتوسط (2-4 سنوات) |

| انتهاك الملكية الفكرية وتآكل الأسعار | -0.6% | آسيا والمحيط الهادئ؛ تأثير عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

قيود إمداد رقاقات النطاق العريض

امتدت أوقات تسليم رقاقات SiC إلى ما بعد 40 أسبوعاً بعد أن قيدت الصين صادرات الغاليوم الحيوية لإنتاج GaN، مما خلق سوقاً مزدوجاً حيث حصلت الركائز بدرجة السيارات على الوصول ذو الأولوية. فضلت سياسات التخصيص العملاء الحاليين، مما أخر الداخلين الجدد وأبطأ تنويع إمدادات الوحدات. سارعت الشركات المصنعة لإضافة سعة نمو البلوري، لكن تركيبات الفرن وتأهيل سبائك البلوري تطلبت 24-30 شهراً، مما يعني أن الإغاثة المعنوية غير محتملة قبل عام 2027.

موثوقية الواجهة الحرارية فوق تصنيفات 1200 فولت

مع تمكن أجهزة SiC وGaN من درجات حرارة تقاطع تصل إلى 175 درجة مئوية، واجهت الواجهات الملحومة التقليدية إجهاداً تحت دورات الحرارة السريعة، مما يؤدي إلى تآكل العمر في عاكسات الجر ومحولات الرياح. قدمت شركات صناعة الوحدات تجميعات اتصال بالضغط وطبقات لحام فضي حسنت التوصيل الحراري وقللت عدم التطابق في التمدد، لكن هذه التقنيات رفعت التكلفة وتطلبت إعادة تجهيز. بقيت فجوة الموثوقية عقبة رئيسية لأنظمة 1700 فولت للسوق الشامل.

تحليل القطاعات

حسب الجهد التشغيلي: وحدات 1200 فولت تعيد تعريف سقف الأداء

احتفظت فئة 600 فولت بنسبة 39.5% من الإيرادات في عام 2024 لأنها طابقت احتياجات الأجهزة والعاكسات الشمسية الصغيرة، راسخة في المدى المتوسط لسوق وحدة الطاقة الذكية. فضل المصممون سلسلة التوريد الناضجة ونظام مشغل البوابة الواسع ونقاط الأسعار الجذابة. لكن القطاع 1200 فولت توسع بسرعة بمعدل نمو سنوي مركب قدره 14.2%، مدفوعاً بمركبات كهربائية ببطاريات 800 فولت وعاكسات سلسلة ثلاثية الطور. هنا، حققت وحدات SiC CoolSiC MOSFET IPM مقاومة تشغيل قدرها 45 مΩ ومعدلات فشل تحت 100 جزء في المليون، مما يؤكد استخدامها في خطوط قيادة المركبات الكهربائية الحرجة للسلامة. حافظ المدى 650-900 فولت على الحصة في UPS الصناعية والروبوتات، بينما تناولت منتجات 1700 فولت جر السكك الحديدية ومحركات الجهد المتوسط حيث تهم مسافات العزل العالية. وبالتالي، يختار المطورون الآن فئات الجهد بناءً على أهداف كفاءة مستوى النظام بدلاً من قيود الجهاز، مما يعزز سوق وحدة الطاقة الذكية المتنوع.

أثرت هذه الهجرة للجهد على معمارية التبريد وتصميم الشريط النحاسي. على سبيل المثال، اعتمدت وحدات IPM بجهد 1200 فولت تخطيطات بدون لوحة أساسية قللت المقاومة الحرارية وخففت الوزن في حزم الجر. في الوقت نفسه، تطورت دوائر مشغل البوابة المتكاملة لدعم فولتيات البوابة السلبية والعزل المعزز، متماشية مع حواف التبديل السريعة. مع انخفاض تكاليف النطاق العريض، من المتوقع أن يرفع حجم سوق وحدة الطاقة الذكية لتصاميم 1200 فولت حصة القطاع في سوق وحدة الطاقة الذكية بمعدل كبير.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب جهاز الطاقة: ترانزستورات SiC MOSFET تعطل هيمنة IGBT التقليدية

لا تزال وحدات IGBT IPM تهيمن على 71.5% من الإيرادات في عام 2024، بفضل عقود من تعلم العمليات والوضعية التنافسية للتكلفة عبر الأجهزة والمحركات ذات الأغراض العامة. ومع ذلك، سجلت وحدات SiC MOSFET معدل نمو سنوي مركب قدره 27.8% لأن مجال الانهيار الأعلى والتبديل الأسرع قلل فقدانات التوصيل والإيقاف، مما يتيح كثافة طاقة أعلى. اعتمدت عاكسات جر المركبات الكهربائية وحدات SiC IPM لاستخلاص كيلومترات إضافية لكل كيلو واط-ساعة وتلبية أهداف الوزن، مما دفع مصنعي السيارات الأصليين إلى قفل اتفاقيات رقاقة متعددة السنوات.

اكتسبت وحدات GaN FET IPM جذب في إمدادات الطاقة المدمجة حيث يقلص التبديل بتردد 1 ميجا هرتز المغناطيسيات، رغم أنها بقيت شريحة ناشئة من صناعة وحدة الطاقة الذكية. استمرت وحدات Si MOSFET IPM في محركات المحركات منخفضة الجهد والأدوات الكهربائية، حيث تفوق أوزان التكلفة الكفاءة. نتيجة لذلك، أصبح اختيار الجهاز خاصاً بالتطبيق؛ مصممو الأنظمة يخلطون التقنيات بشكل متزايد عبر الأنظمة الفرعية، موسعين المجال التنافسي ورافعين خدمات التصميم الداخلي كمميز.

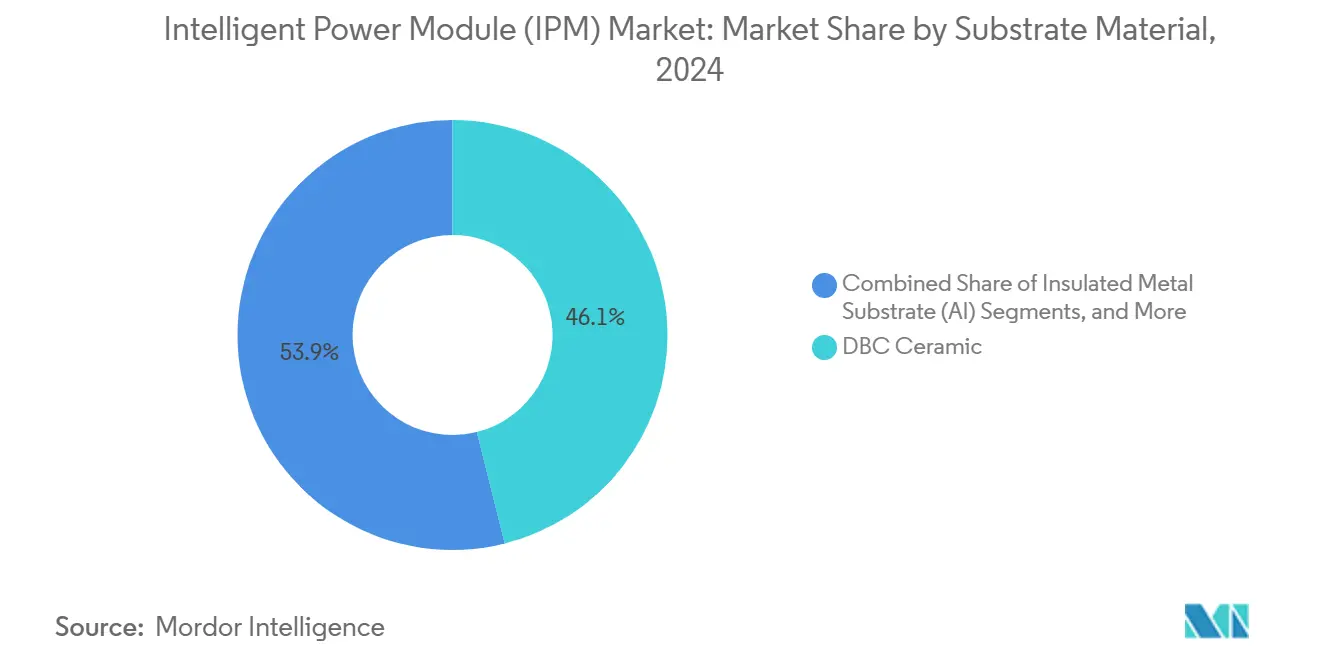

حسب مادة الركيزة: نحاس AMB يتحدى هيمنة DBC

احتفظت ركائز النحاس المرتبطة مباشرة (DBC) بنسبة 46.1% في عام 2024 لأن السيراميك الألومينا أو AlN وازنت التوصيل الحراري والتكلفة. لكن نحاس اللحام المعدني النشط (AMB) ارتفع بمعدل نمو سنوي مركب قدره 16.1% من خلال تقديم روابط سيراميك-نحاس أقوى نجت من أكثر من 20,000 دورة طاقة، وهو مقياس رئيسي لضمانات السيارات. برر العمر الإجهادي الفائق لـ AMB سعره الأعلى في محركات الجر والصناعة فوق 30 كيلو واط.

بقيت ركيزة المعدن المعزول الألومنيوم الخيار منخفض التكلفة للعاكسات السكنية، بينما اكتسبت السيراميك Si₃N₄ موطئ قدم حيث تهم الصدمة الميكانيكية، مثل المحاور الإلكترونية. تقدمت ابتكار الركيزة جنباً إلى جنب مع اعتماد النطاق العريض، لأن كثافة الطاقة الأعلى تطلبت انتشار حراري أفضل. وبالتالي، تكامل موردو الوحدات عمودياً محلات الركيزة أو شكلوا شراكات توريد طويلة الأمد لتأمين السعة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب تكوين الدائرة: تصاميم السبع حزم تتيح تكامل النظام

شملت وحدات IPM ست الحزم 54.8% من حصة الإيرادات في عام 2024، تدعم محركات المحركات ثلاثية الطور من آلات الغسيل إلى روبوتات المصانع. سرعت دبابيسها الناضجة والتصاميم المرجعية الوافرة الوقت إلى السوق. توسعت متغيرات السبع حزم، بإضافة قاطع فرامل مضمن، بنسبة 15.6% سنوياً لأنها قللت عدد المكونات الخارجية في محركات المؤازرة وأنظمة HVAC.

تشارك وحدات نصف الجسر في UPS أحادية الطور ومحولات رابط DC ثنائية الاتجاه. في الوقت نفسه، ظهرت طوبولوجيات مخصصة مثل ANPC ثلاثية المستويات في العاكسات الشمسية لتقليل فقدانات التوافقيات. إشارة تنويع الدائرة محورة سوق وحدة الطاقة الذكية من كتل البناء العامة نحو حلول هجينة مصممة خصيصاً تحزم مشغلات البوابة وأجهزة استشعار درجة الحرارة وتحويلات التيار، مما يسهل التجميع لمصنعي المعدات الأصلية.

حسب تصنيف التيار: وحدات التيار العالي تتيح تقدم كثافة الطاقة

احتفظت الوحدات المقدرة بـ ≤50 أمبير بنسبة 35.1% من الإيرادات في عام 2024 لأنها تناولت الضواغط والمضخات والمحركات الصغيرة المصنعة بأحجام تقدر بعشرات الملايين. ومع ذلك، سجلت وحدات >100 أمبير معدل نمو سنوي مركب قدره 17.5% بسبب عاكسات جر المركبات الكهربائية ومزارع شمسية بالميجا واط التي دفعت قوالب كربيد السيليكون إلى تيارات مستمرة 300 أمبير في بصمات مدمجة.[3]STMicroelectronics, "Intelligent Power Module Devices," st.com

خدمت فئة 51-100 أمبير الرافعات الشوكية والمصاعد متوسطة السرعة، مستفيدة من مخططات تركيب مشتت الحرارة المرنة. عبر جميع التقديرات، استغل المصممون أدوات التوأم الرقمي لمحاكاة الإجهاد الكهروحراري وتحجيم ألواح التبريد بدقة، مما يتيح تحسين حقيقي على مستوى النظام.

حسب صناعة الاستخدام النهائي: المركبات الكهربائية تقود متطلبات الجيل التالي

استحوذت الإلكترونيات الاستهلاكية والأجهزة المنزلية على 28.6% من الإيرادات في عام 2024، مستفيدة من وفورات الحجم والدفعات التنظيمية للعكس. لكن المركبات الكهربائية والهجينة سجلت توقع معدل نمو سنوي مركب قدره 18.9%، معيدة تعريف أنظمة التأهيل والعتبات الحرارية وتوقعات تحمل الأعطال. متطلبات القطاع السيارات الصعبة AEC-Q101 والسلامة الوظيفية، مدعومة بأهداف عمر خدمة 15 عاماً، أجبرت صانعي IPM على ترقية أنظمة الفحص والتتبع.

تبعت الأتمتة الصناعية ومحركات المؤازرة، مدعومة ببرامج التحديث التي تربط الأصول القديمة بشبكات الصناعة 4.0. بقيت الطاقة المتجددة، وخاصة عاكسات السلسلة والميكرو الشمسية، نامي رقم مزدوج مع توسع الجيل الموزع. رأى التعلم عبر القطاعات ركائز بدرجة السيارات تهاجر إلى محولات الرياح، بينما تبنى مصممو الأجهزة تشخيصات مستوحاة من السيارات لدعم الضمان، مما يعرض حلقات الملاحظات عبر سوق وحدة الطاقة الذكية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة المبيعات: علاقات OEM تحدد الديناميكيات التنافسية

هيمنت قناة OEM على 78.6% من إيرادات عام 2024، مما يمنحها أكبر حصة في سوق وحدة الطاقة الذكية لأن دورات التصميم الداخلي والتأهيل الصارم واتفاقيات التوريد متعددة السنوات جعلت الوحدات جزءاً لا يتجزأ من منصات النظام الكاملة. أمّنت الهندسة المشتركة العميقة بين موردي الوحدات ومصنعي المعدات دبابيس 18-24 شهراً قبل الإنتاج وأمنت الوصول ذو الأولوية إلى سعة رقاقة SiC النادرة. هذه العلاقة حمت مصنعي السيارات والمحركات الصناعية والأجهزة من النقص قصير المدى وسمحت للموردين بتجميع أدوات المحاكاة الكهروحرارية ومكتبات البرامج الثابتة وبيانات الموثوقية طويلة المدى، مما رفع تكاليف التحول للداخلين الجدد. وبالتالي، من المتوقع أن يستمر حجم سوق وحدة الطاقة الذكية المرتبط ببرامج OEM في التوسع بثبات بما يتماشى مع الطلب العام على المعدات، رغم قاعدته العالية بالفعل.

قنوات ما بعد البيع والتحديث، رغم كونها أصغر، من المتوقع أن تنمو الأسرع بمعدل نمو سنوي مركب قدره 12.6% حتى عام 2030 حيث يعطي مديرو المصانع أولوية لترقيات محرك المحرك المباشر التي تقطع استخدام الطاقة دون استبدال آلات كاملة. يزدهر هذا القطاع على البصمات المتوافقة مع الدبابيس والبرامج الثابتة القابلة للبرمجة المدمجة والتشخيص سريع الاتصال، مما يتيح للفنيين تركيب محركات جديدة أثناء إيقاف التشغيل الروتيني. تحفز أسعار الكهرباء المتصاعدة وتفويضات إزالة الكربون المصانع على تحديث المعدات القديمة، بينما يعتنق ملاك المباني تحديثات HVAC معكوسة تقطع تكاليف التشغيل. لذلك، يطلق صانعو الوحدات ألواحاً محصنة بطلاءات حافظة ونطاقات جهد دخل واسعة ومراقبة جاهزة للسحابة لخدمة هذه الفرصة، واضعين مسار التحديث كتحوط استراتيجي ضد تأخيرات برنامج OEM وتوسيع الطلب القابل للعنونة لسوق وحدة الطاقة الذكية.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بنسبة 48.3% من إيرادات عام 2024 لسوق وحدة الطاقة الذكية، مدعومة بإنتاج المركبات الكهربائية العدائي في الصين وتراث الإلكترونيات الاستهلاكية في اليابان وتدرج سلسلة توريد البطاريات في كوريا الجنوبية. أرست برامج نمو بلوري SiC المحلية الصينية وإعانات المركبات الكهربائية المصادر المحلية للوحدات، بينما ريادة Mitsubishi Electric اليابانية وحدات سكك حديدية 1700 فولت خدمت القطارات عالية السرعة الإقليمية. سرّعت الهند اعتماد الأتمتة الصناعية من خلال "صنع في الهند"، مما عزز الطلب على محركات 650 فولت. تبنى مصنعو العقود في جنوب شرق آسيا محركات AC معتمدة على IPM لتلبية رموز الطاقة، موسعين الحجم الإقليمي.

تبعت أمريكا الشمالية، مدفوعة بالإسكان المبني في المصنع والعاكسات الشمسية الصغيرة وصناعة مركبات كهربائية منتعشة أدمجت مصانع العاكس والشاحن. فوضت الولايات المتحدة كفاءة استعداد أكثر صرامة فضلت مراحل الطاقة المتكاملة، بينما حفزت محافظ كندا المتجددة الطلب على وحدات IPM بجهد 600 فولت في عاكسات السلسلة. ظهرت المكسيك كقاعدة تصدير للإلكترونيات الطاقة السيارات، ربطت طلب الوحدة بقواعد محتوى USMCA.

حافظت أوروبا على ملف شخصي محوره التكنولوجيا، مدمجة تحديثات الصناعة 4.0 مع قواعد التصميم البيئي الصارمة. تبنى صانعو الآلات الألمان Mittelstand وحدات IPM سبع حزم مع أمان SIL3، وإيطاليا حديثت آلات النسيج، وفرنسا رقت شبكات HVAC. فضلت تفويضات الطاقة الشمسية في إسبانيا واليونان وحدات IPM ثلاثية المستويات.

سجل الشرق الأوسط وأفريقيا أسرع نمو بمعدل نمو سنوي مركب قدره 13.9% على مشاريع الطاقة المتجددة الضخمة بقيادة المملكة العربية السعودية والإمارات العربية المتحدة، التي دمجت عاكسات شبكة ذكية تتطلب وحدات IPM محصنة. رقت جنوب أفريقيا ناقلات التعدين بمحركات IPM لتقليل كثافة الطاقة. استثمرت تركيا في تصنيع شاحن المركبات الكهربائية، مما يخلق طلباً محلياً على وحدات SiC بجهد 1200 فولت.

بقيت أمريكا الجنوبية أصغر لكن ترتفع بثبات، مع مزادات الطاقة الشمسية في البرازيل وممرات الرياح في الأرجنتين تستخدم وحدات 1700 فولت لمحولات حجم المرافق. قدمت الحكومات الإقليمية حوافز ضريبية للكفاءة الصناعية، مشجعة تركيبات IPM في مطاحن الأسمنت والورق.

المشهد التنافسي

أظهر سوق وحدة الطاقة الذكية تركزاً معتدلاً. استفادت Infineon Technologies وMitsubishi Electric وFuji Electric من التكامل العمودي عبر القوالب والركائز والتعبئة لتأمين مزايا تكلفة الوحدة ودعم التطبيق. وسعت Infineon محافظها CoolGaN وCoolSiC، مخاطبة قطاعات 650 فولت و1200 فولت، بينما قدمت Mitsubishi Electric هياكل SiC خندقية لجر المركبات الكهربائية عالية الطاقة.

ركز المتخصصون من الطبقة الثانية مثل Semikron Danfoss وROHM وonsemi تركيزهم على النطاق العريض ومكدسات الطاقة المخصصة، زارعين شراكات مع مصنعي المعدات الأصلية للسيارات والمحركات الصناعية من الطبقة الأولى. أطلقت onsemi وحدات EliteSiC SPM 31 IPM التي ضمنت مشغلات البوابة وأجهزة استشعار NTC لتيارات 40-70 أمبير، مقللة تعقيد التصميم لأنظمة تبريد مراكز البيانات.

استثمر الداخلون الصينيون الناشئون، بقيادة BYD Semiconductor وStarPower، بكثافة في مصانع SiC 8 بوصة، أخذين حصة محلية في عاكسات الجر ومستهدفين نماذج التصدير. ارتفعت إيداعات براءات الاختراع، مع أكثر من 840 عائلة SiC جديدة في الربع الأول من عام 2025، مما يشير إلى سباقات ملكية فكرية متكثفة. سلطت التقاضي مثل تسوية Tigo Energy-SMA الضوء على تكلفة نزاعات الملكية الفكرية.[4]Tigo Energy, "Tigo Energy Resolves Multi-Year Patent Infringement Litigation With SMA," ritzau.dk للتمييز، أكد الحاليون على بيانات الموثوقية والتتبع وتحليلات فشل الحقل، مضيفين طبقات خدمة كافح الوافدون الجدد لتكرارها.

دارت استراتيجيات الموردين بشكل متزايد حول تأمين إمداد رقاقة النطاق العريض والتطوير المشترك لتكنولوجيا الركيزة. سعت المشاريع المشتركة بين صانعي الأجهزة ومتخصصي الركيزة السيراميكية لقفل السعة الحصرية. في الوقت نفسه، أصبحت أدوات البرامج التي تنمذج السلوك الكهروحراري جزءاً من حزمة المبيعات، مؤاليةً خرائط طريق المورد مع دورات منصة OEM ومعززةً مواضع التصميم الداخلي طويلة الأمد ضمن سوق وحدة الطاقة الذكية.

رواد صناعة وحدة الطاقة الذكية (IPM)

-

Mitsubishi Electric Corporation

-

Infineon Technologies AG

-

Fuji Electric Co., Ltd.

-

ON Semiconductor Corporation

-

Semikron Danfoss GmbH & Co. KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت Infineon وحدات EasyPACK CoolGaN 650 فولت التي تتيح 70 كيلو واط لكل طور في تطبيقات مراكز البيانات والشاحن.

- أبريل 2025: كشفت Alpha and Omega Semiconductor عن وحدات Mega IPM-7 لمحركات الأجهزة BLDC، تقدم تقديرات 600 فولت في بصمات مدمجة.

- مارس 2025: قدمت onsemi وحدات EliteSiC SPM 31 IPMs التي تقطع تكلفة النظام لمحركات HVAC ومراكز البيانات.

- فبراير 2025: عرضت Mitsubishi Electric وحدات J3-Series SiC باستخدام تكنولوجيا الخندق لعاكسات مركبات كهربائية مدمجة.

نطاق تقرير السوق العالمي لوحدة الطاقة الذكية (IPM)

وحدات الطاقة الذكية (IPMs) هي وحدات طاقة عالية التكامل ومدمجة. تتيح الاستغلال الأمثل للطاقة في مجموعة واسعة من الصناعات. تُستخدم على نطاق واسع في الإلكترونيات الاستهلاكية ومحركات المؤازرة والنقل والطاقة المتجددة وغيرها. تم إنشاء IPM لمنح المستهلكين فوائد متنوعة من خلال تقليل تكاليف التصميم والتصنيع.

يتم تقسيم سوق وحدة الطاقة الذكية (IPM) حسب جهد التشغيل (600 فولت، 1200 فولت)، جهاز الطاقة (IGBT، MOSFET)، حسب التطبيق (الإلكترونيات الاستهلاكية، محركات المؤازرة، النقل، الطاقة المتجددة)، وحسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا]، آسيا والمحيط الهادئ [الصين، الهند، اليابان، باقي آسيا والمحيط الهادئ]، وباقي العالم [أمريكا اللاتينية، الشرق الأوسط وأفريقيا]). يتم توفير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| وحدات 600 فولت |

| وحدات 650-900 فولت |

| وحدات 1200 فولت |

| وحدات 1700 فولت وما فوق |

| وحدات IPM المعتمدة على IGBT |

| وحدات IPM المعتمدة على Si MOSFET |

| وحدات IPM المعتمدة على SiC MOSFET |

| وحدات IPM المعتمدة على GaN FET |

| ركيزة معدنية معزولة (Al) |

| سيراميك DBC (AlN / Al₂O₃) |

| نحاس AMB |

| سيراميك Si₃N₄ |

| نصف جسر |

| ست حزم |

| سبع حزم وأخرى |

| حتى 50 أمبير |

| 51-100 أمبير |

| فوق 100 أمبير |

| الإلكترونيات الاستهلاكية والأجهزة المنزلية |

| الأتمتة الصناعية ومحركات المؤازرة |

| المركبات الكهربائية والهجينة |

| الطاقة المتجددة وESS |

| جر السكك الحديدية والبنية التحتية |

| أنظمة HVAC والمباني |

| أخرى (طبية، فضاء جوي) |

| OEM |

| ما بعد البيع / التحديث |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب الجهد التشغيلي | وحدات 600 فولت | ||

| وحدات 650-900 فولت | |||

| وحدات 1200 فولت | |||

| وحدات 1700 فولت وما فوق | |||

| حسب جهاز الطاقة | وحدات IPM المعتمدة على IGBT | ||

| وحدات IPM المعتمدة على Si MOSFET | |||

| وحدات IPM المعتمدة على SiC MOSFET | |||

| وحدات IPM المعتمدة على GaN FET | |||

| حسب مادة الركيزة | ركيزة معدنية معزولة (Al) | ||

| سيراميك DBC (AlN / Al₂O₃) | |||

| نحاس AMB | |||

| سيراميك Si₃N₄ | |||

| حسب تكوين الدائرة | نصف جسر | ||

| ست حزم | |||

| سبع حزم وأخرى | |||

| حسب تصنيف التيار | حتى 50 أمبير | ||

| 51-100 أمبير | |||

| فوق 100 أمبير | |||

| حسب صناعة الاستخدام النهائي | الإلكترونيات الاستهلاكية والأجهزة المنزلية | ||

| الأتمتة الصناعية ومحركات المؤازرة | |||

| المركبات الكهربائية والهجينة | |||

| الطاقة المتجددة وESS | |||

| جر السكك الحديدية والبنية التحتية | |||

| أنظمة HVAC والمباني | |||

| أخرى (طبية، فضاء جوي) | |||

| حسب قناة المبيعات | OEM | ||

| ما بعد البيع / التحديث | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق وحدة الطاقة الذكية؟

وقف سوق وحدة الطاقة الذكية عند 2.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.43 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يُظهر أعلى إمكانية نمو؟

تقود وحدات IPM المعتمدة على SiC MOSFET في النمو، مسجلة معدل نمو سنوي مركب قدره 27.8% لأنها تتيح كفاءة أعلى في عاكسات جر المركبات الكهربائية والشاحنات السريعة.

لماذا تحظى وحدات 1200 فولت بالاهتمام؟

يدفع ارتفاع حزم البطاريات 800 فولت في المركبات الكهربائية المتميزة والعاكسات الشمسية عالية الطاقة الطلب على وحدات 1200 فولت التي تقطع فقدانات التبديل بينما تناسب ميزانيات حرارية ضيقة.

كيف ستؤثر نقص الرقاقات على التوريد المستقبلي؟

يمكن أن تحد سعة رقاقة SiC المحدودة وضوابط تصدير الغاليوم من توفر الوحدات حتى تأتي خطوط نمو البلوري الجديدة عبر الإنترنت حوالي عام 2027، مما قد يطيل أوقات التسليم.

أي منطقة تنمو الأسرع؟

من المتوقع أن ينمو الشرق الأوسط وأفريقيا بنسبة 13.9% سنوياً حتى عام 2030، مدفوعاً بالاستثمارات الكبيرة في الطاقة المتجددة وترقيات الشبكة الذكية.

ما هي الحركات التنافسية التي تبرز مؤخراً؟

تشمل الحركات الرئيسية إطلاق Infineon لـ CoolGaN EasyPACK، وتقديم onsemi لـ EliteSiC SPM 31، ووحدات Mitsubishi Electric's trench SiC، كل منها يستهدف مستويات كفاءة وتكامل أعلى.

آخر تحديث للصفحة في: