حجم وحصة سوق الإلكترونيات القدرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

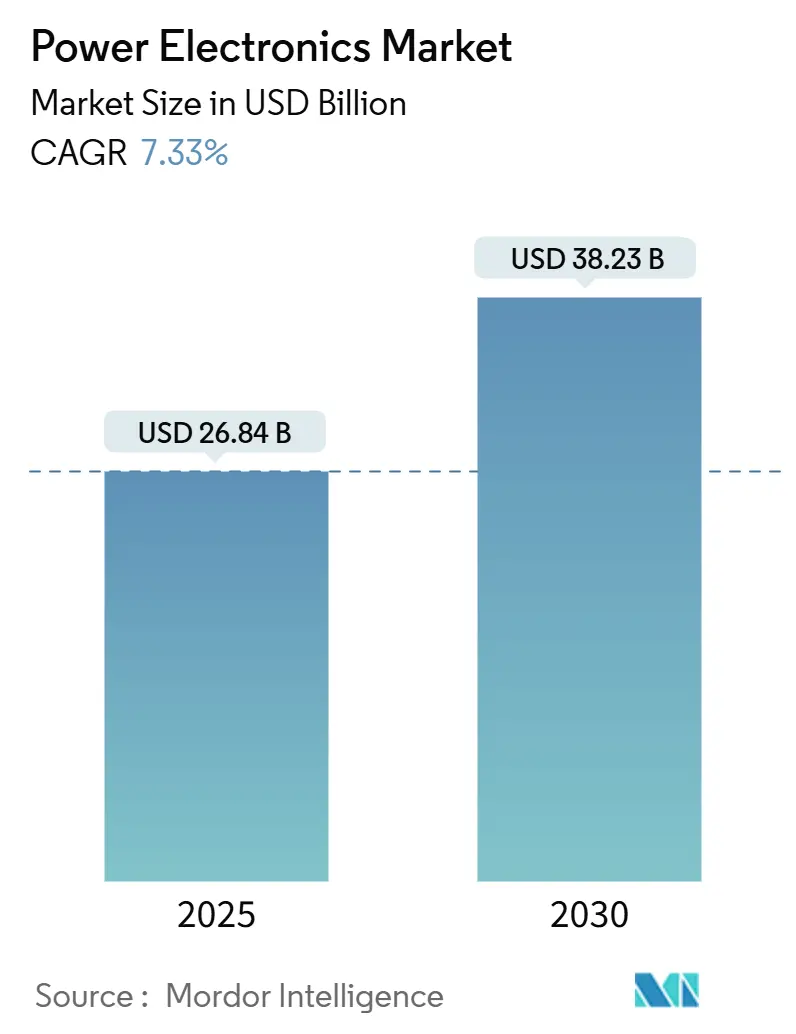

| حجم السوق (2025) | 26.84 مليار دولار أمريكي |

| حجم السوق (2030) | 38.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإلكترونيات القدرة من قبل Mordor Intelligence

بلغ حجم سوق الإلكترونيات القدرة 26.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 38.23 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.33% خلال هذه الفترة. الانتقال المستمر من أنظمة السيليكون القديمة نحو حلول كربيد السيليكون ونيتريد الغاليوم يدعم هذا التقدم، مما يتيح كفاءة أعلى وكثافة طاقة أكبر وأشكال أصغر في التطبيقات الحرجة. تسارع الطلب مع زيادة إنتاج المركبات الكهربائية من قبل صانعي السيارات، وترقية محولات الطاقة المتجددة من قبل المرافق، واعتماد مشغلي مراكز البيانات لهندسات التيار المستمر عالي الجهد. استفد اعتماد النطاق العريض أيضاً من الدعم السياسي الإقليمي الذي شجع التصنيع المحلي لأشباه الموصلات والبنية التحتية للتنقل الكهربائي. في الوقت نفسه، عززت مبادرات تنويع سلسلة التوريد، خاصة في آسيا والمحيط الهادئ، الإنتاج المحلي للركائز والخصائص الطبقية والتغليف المتقدم، مما قلل أوقات التسليم ومخاطر النقل.

النقاط الرئيسية للتقرير

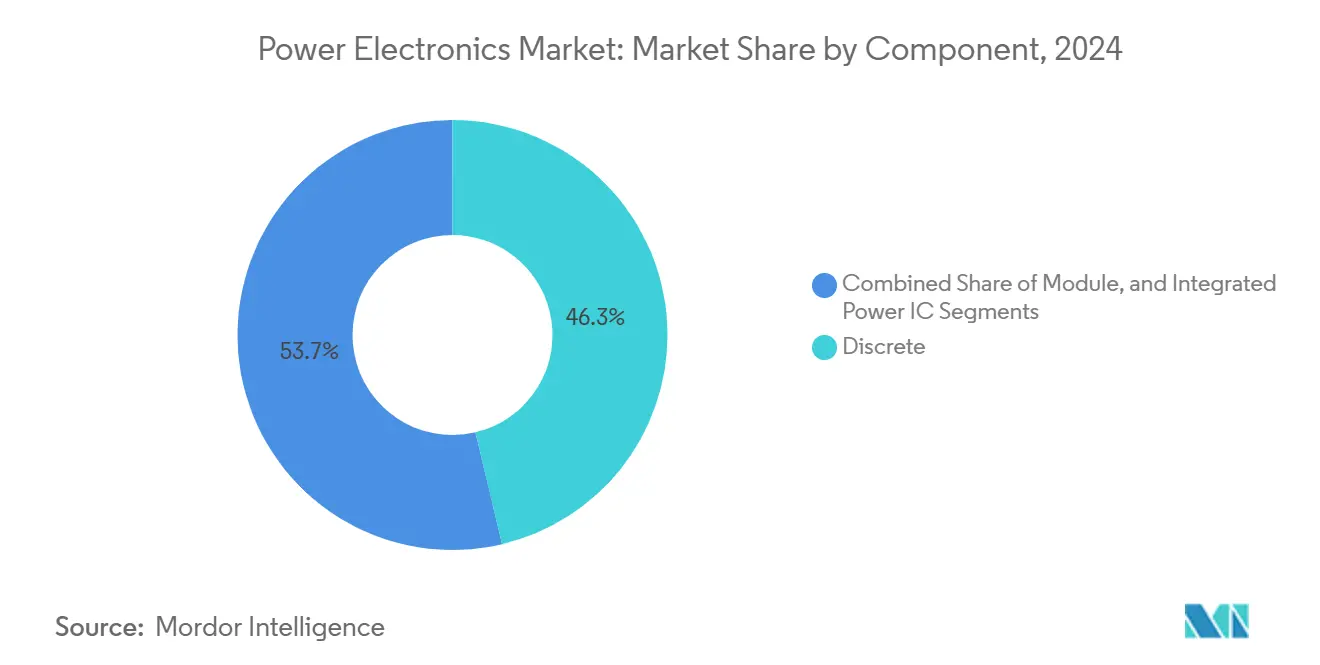

- من حيث المكونات، تصدرت الأجهزة المنفصلة بنصيب إيرادات بلغ 46.3% في عام 2024، بينما سجلت الوحدات أسرع معدل نمو سنوي مركب بلغ 8.6% حتى عام 2030.

- من حيث نوع الجهاز، حازت MOSFETs على 44.1% من حصة سوق الإلكترونيات القدرة في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 9.1%.

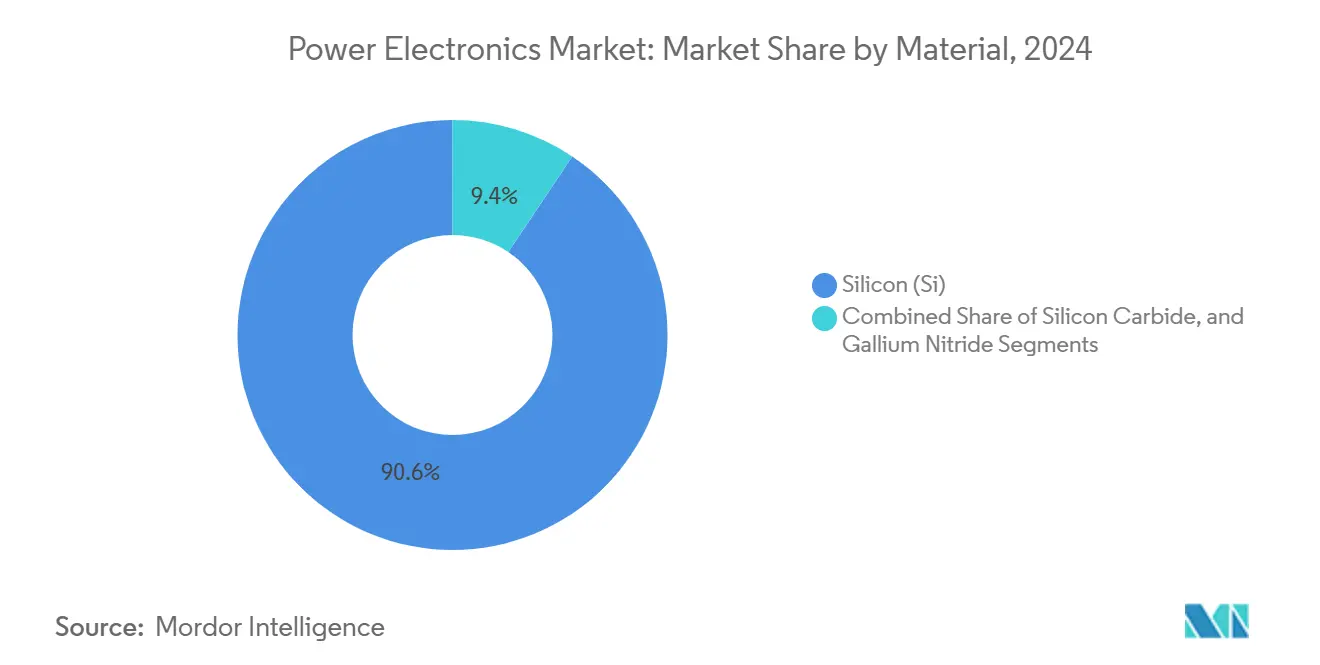

- من حيث المادة، احتفظ السيليكون بحصة 90.6% في عام 2024؛ يتقدم كربيد السيليكون بمعدل نمو سنوي مركب قدره 15.7%.

- من حيث الصناعة المستخدمة النهائية، احتلت الإلكترونيات الاستهلاكية حصة 28.2% في عام 2024، بينما سجلت تطبيقات السيارات معدل نمو سنوي مركب قدره 13.3%.

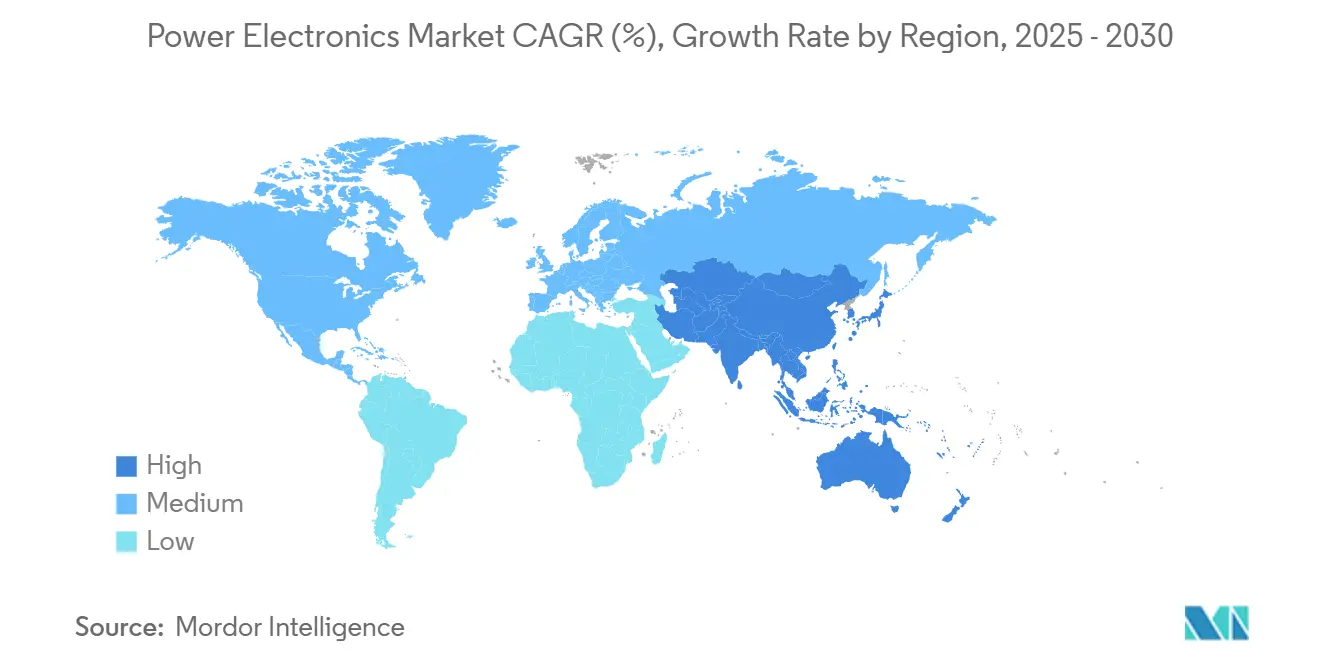

- من حيث الجغرافيا، شكلت آسيا والمحيط الهادئ 54.4% من حصة الإيرادات في عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 10.2%.

اتجاهات ورؤى سوق الإلكترونيات القدرة العالمية

تحليل تأثير المحركات

| المحرك | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني المتسارع لأجهزة SiC/GaN في البنية التحتية للشحن السريع للمركبات الكهربائية عبر أوروبا | +1.8% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ترقيات المحولات الضوئية واسعة النطاق لمزارع الطاقة الشمسية والرياح في آسيا تقود وحدات الطاقة عالية الجهد | +1.2% | آسيا والمحيط الهادئ، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| طرح محطات 5G الأساسية التي تتطلب مضخمات طاقة RF عالية الكفاءة في أمريكا الشمالية | +0.9% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| كهربة محركات الدفع الصناعية التي تتجاوز 7.5 كيلوواط في جنوب شرق آسيا | +1.1% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| برامج تخزين البطاريات على مستوى الشبكة في الصين تعزز المحولات ثنائية الاتجاه | +0.8% | آسيا والمحيط الهادئ، انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| تحديث وزارة الدفاع الأمريكية نحو منصات كهربائية بالكامل يحفز الإلكترونيات القدرة المقاومة | +0.6% | أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني المتسارع لأجهزة SiC و GaN في البنية التحتية للشحن السريع للمركبات الكهربائية

أعطت شركات تشغيل شبكات الشحن الأوروبية الأولوية لهياكل 800 فولت التي تتطلب SiC MOSFETs بقيم 1,200 فولت و 1,700 فولت لتلبية أهداف كفاءة ربط الشبكة. المشاريع المدعومة ببرامج الحوافز معايرة على مراحل طاقة SiC التي تقلل فقدان الطاقة وتقلص أنظمة التبريد الفرعية. التعاون بين مدمجي الأنظمة وموردي أشباه الموصلات قصر دورات التصميم، بينما ضمنت اتفاقيات التحالف مع مصنعي المعدات الأصلية للسيارات التزامات حجم طويلة الأمد. لوائح التشغيل البيني خلقت كذلك ساحة لعب متكافئة تفضل أجهزة الشحن المعيارية عالية الكثافة القائمة على أجهزة النطاق العريض. النشر الناجح يجذب الانتباه العالمي، مما يضع أوروبا كالسوق المرجعي لحلول الشحن السريع من الجيل التالي.[1]Navitas Semiconductor, "NVIDIA Selects Navitas to Collaborate on Next Generation 800V HVDC Architecture," navitassemi.com

ترقيات المحولات واسعة النطاق لمزارع الطاقة الشمسية والرياح في آسيا

استبدلت مزارع الطاقة الشمسية على نطاق المرافق في الصين والهند وفيتنام محولات السيليكون القديمة بوحدات قائمة على SiC تتحمل ترددات التبديل العالية في البيئات الحارة والرطبة. وحدات Wolfspeed المرفقية الأحدث وفرت موثوقية الدورة الحرارية التي تطلبها المحولات المركزية من 3 ميجاواط إلى 5 ميجاواط. طورو الرياح البحرية اعتمدوا مراحل طاقة مشابهة لتلبية حدود الحجم والوزن على ناسيلات التوربينات. شركات التصنيع التعاقدية الإقليمية حولت التجميع محلياً لتجنب رسوم الاستيراد، مما عجل بالتكافؤ السعري مع بدائل السيليكون التقليدية. هذه الترقيات تتماشى مع معايير المحفظة المتجددة الحكومية، مما يحافظ على تنافسية تعرفة الطاقة عبر الاقتصادات الناشئة.

طرح محطات 5G الأساسية التي تتطلب مضخمات طاقة RF عالية الكفاءة

نشر الموجات الملليمترية في الممرات الحضرية الكثيفة طالب بأجهزة GaN HEMT التي توفر كفاءة طاقة مضافة أعلى من LDMOS السيليكون. موردو الشبكة حددوا وحدات GaN الأمامية لتقليل الأحمال الحرارية وتوسيع تغطية الراديو لكل موقع. اتفاقيات التوريد بين صناع المكونات ومشغلي الاتصالات ضمنت شحنات متعددة السنوات، مما قلل مخاطر توسيع السعة. تقنية GaN من درجة الدفاع تقدمت في الوقت نفسه، موردة أجهزة مقاومة تهاجر في النهاية إلى تصاميم محطات قاعدة مدنية. اقتصادات النطاق الناتجة قللت كذلك حواجز التكلفة للطرح التجاري.

كهربة محركات الدفع الصناعية فوق 7.5 كيلوواط في جنوب شرق آسيا

مصانع النسيج والبلاستيك ومعالجة الأغذية عبر تايلاند وماليزيا أعادت تجهيز محركات التردد المتغير بوحدات SiC، محققة توفيراً في الطاقة بأرقام مضاعفة وتشويه توافقي أقل. المصنعون اعتمدوا طوبولوجيات مقوم 12-نبضة التي تستفيد من التبديل عالي التردد، والحوافز تحت برامج الكفاءة الطاقة الوطنية عوضت علاوات الأجهزة الأولية. موردو الإلكترونيات القدرة استجابوا بتقديم تصاميم مرجعية خاصة بالتطبيق وتدريب في الموقع، مما عجل دورات التأهيل. الاتجاه يوفر مخططاً لمراكز التصنيع النامية الأخرى التي تسعى لكبح كثافة الطاقة الصناعية.

تحليل تأثير القيود

| القيد | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات سلسلة التوريد لرقائق SiC بحجم 150 مم+ تحد من الإنتاج الحجمي | -1.4% | عالمي، حاد في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| قيود الإدارة الحرارية للتغليف فوق وحدات 1.2 كيلو فولت | -0.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| CAPEX عالي لمصانع النطاق العريض 200 مم يعيق الداخلين الجدد | -0.6% | عالمي، حواجز في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات سلسلة التوريد لرقائق SiC بحجم 150 مم والأكبر

نقص الركيزة المزمن قيد منحدرات الحجم، مما حافظ على ارتفاع متوسط أسعار البيع. تحديات السيولة المؤقتة لـ Wolfspeed زادت التعرض للمخاطر للشركاء الذين اعتمدوا على خريطة طريق 200 مم، مما دفع Renesas للخروج من منصة SiC المخططة.[2]EE Journal, "Infineon to Revolutionize Power Delivery Architecture for Future AI Server Racks with NVIDIA," eejournal.com الداخلون الصينيون عجلوا إضافات السعة لكن واجهوا عقبات تأهيل مع عملاء السيارات. التأخير متعدد السنوات بين المصانع المعلنة وجاهزية الإنتاج عقد دقة توقع الطلب لكل من صناع الأجهزة ومصنعي المعدات الأصلية للأنظمة. نتيجة لذلك، نفذ عدة صانعي سيارات استراتيجيات توريد مزدوج للتحوط من تخصيصات الرقائق.

قيود الإدارة الحرارية للتغليف فوق وحدات 1.2 كيلو فولت

الوحدات عالية الجهد التي تقترب من 1,700 فولت واجهت قيود انتشار الحرارة حيث تدهورت الربط السلكي التقليدي والهلام السيليكوني الموثوقية عند درجات حرارة الوصلة فوق 150 درجة مئوية. Navitas قدمت ربط كليب نحاس وبينية فضة ملبدة ضمن منصة SiCPAK، مما قلل المقاومة الحرارية، رغم أن بتكلفة وحدة أعلى. المستخدمون النهائيون وازنوا هذه العلاوات مقابل التوفير على مستوى النظام في أجهزة التبريد. تأخيرات التطوير في مواد الواجهة الحرارية وتقنيات الركيزة منعت انخفاض التكلفة الفوري، مما أجل التبني في التطبيقات الصناعية الحساسة للسعر.

تحليل القطاعات

حسب المكون: الوحدات تقود اتجاه التكامل

وحدات الطاقة حققت معدل نمو سنوي مركب 8.6% حتى عام 2030 مع اختيار فرق التصميم للتجميعات المُعبأة مسبقاً التي تبسط تخطيط الحرارة والحماية الكهرومغناطيسية. في عام 2024، ساهمت الترانزستورات والديودات المنفصلة بـ 46.3% من الإيرادات، محافظة على المرونة في المعدات الاستهلاكية ومعدات المصانع منخفضة الطاقة. ارتفع الطلب على الوحدات في محولات الجر ومحولات الطاقة المتجددة فوق 50 كيلوواط حيث قلل دمج برامج تشغيل البوابة وأجهزة استشعار درجة الحرارة والعزل من دورات التطوير. دخلت ركائز التبريد المدمجة الإنتاج التجريبي، دافعة كثافة طاقة الوحدة صعوداً وممكنة أغلفة محولات أصغر في المركبات الكهربائية. الدوائر المتكاملة للطاقة كسبت حصة في محولات الشحن السريع تحت 100 واط، مدمجة التحكم والتبديل في حزمة بلاستيكية واحدة تلبي قيود الحجم الصارمة. علامات الهواتف الذكية اعتمدت حلول GaN الأحادية هذه لتحقيق شحن 65 واط في قوابس جدار مدمجة. حجم سوق الإلكترونيات القدرة للوحدات متوقع للتوسع بثبات مع انتقال موردي السيارات إلى منصات 800 فولت، بينما انتصارات تصميم المستهلك تدعم الحجم في الأجهزة المنفصلة.

التوحيد القياسي على مستوى السوق على حزم مولدة بنقل قدم تخفيضات تكلفة ومقاومة رطوبة أفضل لمحركات صناعية تعمل في مناخات قاسية. المصنعون استفادوا من خطوط التجميع الآلية لتلبية احتياجات الإخراج المتزايدة، خاصة عبر آسيا والمحيط الهادئ. الأجهزة المنفصلة مع ذلك حافظت على حضور ملموس في صابورة الإضاءة والأجهزة المنزلية ووحدات التحكم الروبوتية، حيث فاق تخطيط اللوحة المخصص وفئات الجهد المتنوعة ميزة التكامل. على امتداد فترة التوقع، زيادة توفر رقائق كربيد السيليكون ستميل الحصة نحو الوحدات أكثر، لكن أحجام منفصلة ستنخفض تدريجياً بدلاً من الانهيار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الجهاز: هيمنة MOSFET تشمل التقنيات

MOSFETs حازت على 44.1% من إيرادات 2024 ومعدل نموها السنوي المركب 9.1% يضعها كأكبر وأسرع فئة أجهزة نمواً. الهندسة المعمارية تُقرض نفسها للبحث والتطوير التدريجي، واضح في منصة Gen 4 من Wolfspeed التي قللت مقاومة الحالة المشغلة بينما حافظت على متطلبات تشغيل بوابة مألوفة. طوبولوجيات الرنين عالي التردد في محولات الشحن ومحولات الطاقة الشمسية الصغيرة انجذبت إلى GaN enhancement-mode MOSFETs، بينما SiC planar MOSFETs تفوقت في مراحل جر المركبات فوق 100 كيلوواط. IGBTs بقيت أساسية في دفع السكك الحديدية والمحركات الصناعية الكبيرة، مدعمة الطلب في فئات الطاقة فوق حدود MOSFET العملية. الثايرستورات استمرت في خدمة بادئات ناعمة مرتبطة بالشبكة وروابط HVDC، رغم أن مساهمتها الإجمالية تقلصت.

صناع الأجهزة قدموا ديودات Schottky مُعبأة مشتركة مع SiC MOSFETs، مخففة قيود الاسترداد العكسي ومبسطة تخطيط اللوحة. في الوقت نفسه، موردو نيتريد الغاليوم حسنوا سلوك RDS(on) الديناميكي لتمديد عمر الجهاز في حالات التبديل الصعبة. سوق الإلكترونيات القدرة يستمر في مكافأة ابتكار MOSFET لأن عامل الشكل يتماشى مع أنظمة التشغيل الحالية، مخفضاً حواجز التصميم لمهندسي الأنظمة. تغيرات الحصة المستقبلية ستتوقف على تسعير رقائق النطاق العريض وسرعة التأهيل السيارات لبوابات MOSFET الجيل التالي.

حسب المادة: كربيد السيليكون يعطل الهيمنة القديمة

احتفظ السيليكون بحصة إيرادات 90.6% في عام 2024، لكن إيرادات كربيد السيليكون تقدمت بمعدل نمو سنوي مركب 15.7% مع تقدير الأسواق النهائية لمكاسب الكفاءة على فروق التكلفة المقدمة. مصنعو المعدات الأصلية للسيارات اعتمدوا SiC لشواحن السيارة ومحولات الجر، مبلغين عن زيادة مدى القيادة وتقليل أجهزة التبريد. شراء onsemi بـ 115 مليون دولار أمريكي لمحفظة JFET من Qorvo سلط الضوء على التدافع للملكية الفكرية التي تعجل التكامل الرأسي. نيتريد الغاليوم كسب زخماً في محولات الهواتف المحمولة وإمدادات طاقة خوادم المؤسسات ورادارات المصفوفة الطورية بسبب حراكه الإلكتروني العالي.

سياسات صناعية إقليمية حفزت تصنيع رقائق محلي. Infineon فتح مرفقاً بـ 2 مليار دولار أمريكي في كوليم، ماليزيا، معززاً قيادة آسيا والمحيط الهادئ في إنتاج الركائز والأجهزة.[3]Infineon Technologies AG, "Infineon Opens the World's Largest and Most Efficient SiC Power Semiconductor Fab in Malaysia," infineon.com هذا القرب من مصنعي العقود قلل تكاليف اللوجستيات وخفف المخاطر الجيوسياسية. السيليكون سيحتفظ بالصلة في تطبيقات الحجم الحساسة للتكلفة، رغم أن حصته تنخفض تدريجياً مع انخفاض منحنيات التعلم لنقاط أسعار SiC و GaN. حصة سوق الإلكترونيات القدرة التي يحتفظ بها السيليكون تنخفض بشكل متواضع حتى 2030، مُعوضة جزئياً بوحدات هجينة تمزج dies Si و SiC للسيارات متوسطة المستوى منافسة التكلفة.

حسب الصناعة المستخدمة النهائية: كهربة السيارات تعجل النمو

الإلكترونيات الاستهلاكية مثلت حصة إيرادات 28.2% في عام 2024، شاملة محولات جدار الشحن السريع ومكعبات طاقة الحاسوب المحمول وأجهزة الألعاب التي سعت لكفاءة أعلى وحجم مدمج. Samsung، من بين آخرين، استخدم دوائر Navitas GaN المتكاملة لتوصيل مخرجات 25 واط إلى 65 واط في شواحن بحجم الجيب. قطاع السيارات سجل معدل نمو سنوي مركب 13.3% مع كسب نماذج البطارية الكهربائية حصة سوق، مستدعية قطارات طاقة قائمة على SiC تتعامل مع فولتيات تصل إلى 1,000 فولت. شواحن السيارة المدمجة القدرة ثنائية الاتجاه مكنت خدمات طاقة السيارة إلى المنزل، موسعة محتوى أشباه الموصلات لكل سيارة.

الأتمتة الصناعية اعتمدت محركات عالية السرعة ووحدات لحام تستفيد من فقدان تبديل مخفض، بينما شهد قطاع ICT توسعاً سريعاً إلى جانب نشر راديو 5G وبناءات مراكز بيانات هايبر سكيل. تطبيقات الطاقة والقدرة كسبت صلة بسبب مشاريع تخزين واسعة النطاق تتطلب محولات ثنائية الاتجاه بزمن استجابة ميلي ثانية لانحرافات التردد. الطيران والدفاع دعم طلب متخصص لمحولات GaN مقاومة للإشعاع في منصات محمولة فضائية. معدات الرعاية الصحية بقيت مستقرة، مركزة على تصوير محمول وأدوات جراحة دقيقة تقدر مراحل طاقة منخفضة الضوضاء.

التحليل الجغرافي

آسيا والمحيط الهادئ ولدت 54.4% من الإيرادات العالمية في عام 2024 وتوسع قيادتها بمعدل نمو سنوي مركب 10.2%. البرامج الوطنية في الصين واليابان وكوريا الجنوبية مولت مصانع رقائق وتجميع وحدات وسلاسل توريد مركبات كهربائية، ضامنة التوفر المحلي للركائز والتغليف المتقدم. السلطات اليابانية تعهدت بـ 67 مليار دولار أمريكي لدعم أساطيل أشباه الموصلات المحلية، مساعدة شركات مثل Sony و Mitsubishi Electric، ومعززة تعاونات بحثية جامعية. البر الصيني الرئيسي استفاد من اقتصادات النطاق في نمو المواد وتجميع الخلفية لتوريد عملاء إقليميين بسرعة، مخفضة التكلفة المقدمة رغم فجوات التقنية في الحافة الرائدة.

أمريكا الشمالية بقيت المنطقة الثانية الأكبر، مقترنة نقاط قوة الابتكار مع الأسواق النهائية المزدهرة في خوادم AI وشاحنات البيك أب الكهربائية والشبكات الصغيرة المتجددة. حوافز مستوى الولايات جذبت مصانع رقائق SiC جديدة وساعدت في تأمين رأس المال لانتقالات 200 مم. مشتريات الدفاع استمرت في تمويل بحث GaN مقاوم للإشعاع، والذي رشح لاحقاً إلى أنظمة اتصالات تجارية. حجم سوق الإلكترونيات القدرة في أمريكا الشمالية على مسار صاعد مع اعتماد مشغلي مراكز البيانات هندسات 400 فولت تيار مستمر التي تقلل استخدام النحاس وتحسن كثافة الرف.

أوروبا ركزت الموارد على ممرات شحن e-mobility وتخزين مستوى الشبكة. صانعو السياسات فرضوا قابلية التشغيل البيني لأجهزة الشحن، مما فضل بشكل غير مباشر اعتماد SiC بسبب كفاءتها عند 800 فولت. موردو Tier 1 للسيارات شاركوا مع موردي أشباه الموصلات لتطوير مشترك لمحولات الجر، منشئين منصات مرجعية متكاملة تعجل الموافقة. منطقة الشرق الأوسط وأفريقيا، بينما تبدأ من قاعدة أصغر، استثمرت في منشآت كهروضوئية كبيرة ومرافق تحلية تتطلب مراحل محول قوية. فرص أمريكا الجنوبية ظهرت من ممرات رياح في البرازيل والأرجنتين ومن قوانين المحتوى المحلي التي تشجع تجميع وحدات الطاقة داخل المنطقة. مجتمعة، هذه الديناميكيات تبقي سوق الإلكترونيات القدرة يتوسع في كل قارة، رغم أن المعدلات تختلف مع النضج الصناعي والدعم السياسي.

المشهد التنافسي

الساحة التنافسية بقيت مجزأة بشكل معتدل. Infineon و STMicroelectronics و Mitsubishi Electric دافعوا عن محافظ السيليكون الأساسية بينما يوسعون إخراج SiC من خلال إضافات سعة وعقود توريد استراتيجية. Wolfspeed و Navitas Semiconductor و GaN Systems ركزوا على منصات النطاق العريض التعطيلية، مستفيدين من انتصارات تصميم في شواحن سريعة ومحولات جر وخوادم AI لكسب رؤية علامة تجارية. استحواذ onsemi على أصول SiC JFET من Qorvo أوضح نيته لبناء سلسلة SiC متكاملة رأسياً تغطي الركيزة والخصائص الطبقية والأجهزة المنتهية.

التحالفات الاستراتيجية أعادت تشكيل علاقات سلسلة القيمة. NVIDIA شاركت مع Infineon و Navitas لتطوير مشترك لهندسات طاقة 800 فولت تيار مستمر عالي الجهد لرفوف خوادم AI الجيل التالي.[4]DIGITIMES Asia, "Renesas Scraps SiC Production Plan Amid Rising Chinese Challenge," digitimes.com مصنعو المعدات الأصلية للسيارات أقفلوا اتفاقيات توريد رقائق متعددة السنوات للحماية من نقص الركائز، بينما تعاون صناع المحولات مع موردي الوحدات لدمج برامج تشغيل بوابة متقدمة وميزات تبريد. ابتكارات الفضاء الأبيض ظهرت مع سعي الشركات الناشئة لقواطع الدوائر صلبة الحالة وشواحن لاسلكية عالية التردد وإمدادات طاقة مدمجة لنشر AI الحافة. كثافة رأس المال لمصانع SiC 200 مم ردعت الداخلين الجدد، موجهة القادمين الجدد نحو نماذج fab-light أو الترخيص.

مرونة سلسلة التوريد أصبحت متمايز تنافسي. الشركات استثمرت في توريد مزدوج لمفاعلات epi وأدوات حفر خندق ومعدات تلبيد لتخفيف مخاطر جيوسياسية. خبرة التغليف ثبتت حاسمة بنفس القدر؛ الشركات مع قدرة داخلية لدمج ربط كليب نحاس وركائز معدن معزول وتبريد قناة صغيرة مدمج ربحت فتحات تصميم مبكرة في منصات مرجعية محول سيارات. محافظ الملكية الفكرية حول طوبولوجيات خندق ومكدسات أكسيد بوابة ومعالجات تعزيز العمر خدمت كرقائق تفاوض في صفقات ترخيص متبادل التي خاطت نقاط قوة متكاملة. مع صعود الأحجام، اقتصادات النطاق تفضل الحاليين مع الوصول إلى تمويل وشبكات تطبيق ميداني عالمية، رغم أن المتخصصين المتخصصين لا يزال بإمكانهم التقاط هامش في زوايا عالية الأداء من سوق الإلكترونيات القدرة.

قادة صناعة الإلكترونيات القدرة

-

ON Semiconductor Corporation

-

ABB Ltd.

-

Infineon Technologies AG

-

Texas instruments Inc.

-

ROHM Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Wolfspeed أطلقت تقنية Gen 4 MOSFET تهدف لوحدات السيارات والصناعة عالية الطاقة.

- مايو 2025: NVIDIA اختارت Navitas Semiconductor لتطوير مشترك لهندسات 800 فولت HVDC لخوادم AI.

- مايو 2025: Infineon أعلنت جهداً مشتركاً مع NVIDIA لإعادة تشكيل توصيل الطاقة لرفوف خوادم AI المستقبلية.

- أبريل 2025: Navitas شاركت مع Great Wall Power لاستهداف توزيع مراكز بيانات 400 فولت تيار مستمر.

نطاق تقرير سوق الإلكترونيات القدرة العالمية

الإلكترونيات القدرة تشمل مكونات مثل المكثفات والمحاثات وأجهزة أشباه الموصلات الأخرى المستخدمة في إدارة الطاقة لأنظمة مختلفة. علاوة على ذلك، الإلكترونيات القدرة تدمج الطاقة وأنظمة التحكم والأجهزة الإلكترونية.

الدراسة تشمل نوعين من المكونات والمواد لصناعات مستخدمة نهائية مختلفة. المشهد التنافسي اعتبر لحساب اختراق الإلكترونيات القدرة ومشاركة اللاعبين الرئيسيين في استراتيجيات النمو العضوية وغير العضوية. هذه الشركات تبتكر منتجاتها باستمرار لزيادة حصتها السوقية والربحية. كذلك، دراسة السوق ركزت أيضاً على تأثير جائحة كوفيد-19 على نظام السوق البيئي.

سوق الإلكترونيات القدرة مقسم حسب المكون (منفصل ووحدات)، حسب المادة (سيليكون/جرمانيوم، كربيد السيليكون (sic)، ونيتريد الغاليوم (gan))، حسب الصناعة المستخدمة النهائية (السيارات، الإلكترونيات الاستهلاكية، تكنولوجيا المعلومات والاتصالات، العسكرية والطيران، الصناعة، الطاقة والقدرة، وصناعات مستخدمة نهائية أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). حجم السوق والتوقعات مقدمة بدلالة القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| منفصل |

| وحدة |

| دوائر متكاملة للطاقة |

| MOSFET |

| IGBT |

| ثايرستور |

| ديود |

| السيليكون (Si) |

| كربيد السيليكون (SiC) |

| نيتريد الغاليوم (GaN) |

| الإلكترونيات الاستهلاكية |

| السيارات (xEV، الشحن) |

| تكنولوجيا المعلومات والاتصالات والاتصالات |

| الصناعة (المحركات، الأتمتة) |

| الطاقة والقدرة (المتجددة، HVDC) |

| الطيران والدفاع |

| معدات الرعاية الصحية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| تايوان | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المكون | منفصل | ||

| وحدة | |||

| دوائر متكاملة للطاقة | |||

| حسب نوع الجهاز | MOSFET | ||

| IGBT | |||

| ثايرستور | |||

| ديود | |||

| حسب المادة | السيليكون (Si) | ||

| كربيد السيليكون (SiC) | |||

| نيتريد الغاليوم (GaN) | |||

| حسب الصناعة المستخدمة النهائية | الإلكترونيات الاستهلاكية | ||

| السيارات (xEV، الشحن) | |||

| تكنولوجيا المعلومات والاتصالات والاتصالات | |||

| الصناعة (المحركات، الأتمتة) | |||

| الطاقة والقدرة (المتجددة، HVDC) | |||

| الطيران والدفاع | |||

| معدات الرعاية الصحية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| تايوان | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الإلكترونيات القدرة بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 38.23 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 26.84 مليار دولار أمريكي في عام 2025.

أي قطاع مكونات يتوسع بأسرع وتيرة؟

وحدات الطاقة تظهر أعلى نمو، مسجلة معدل نمو سنوي مركب 8.6% حتى عام 2030.

لماذا يتسارع اعتماد كربيد السيليكون في تطبيقات السيارات؟

أجهزة SiC تحسن كفاءة محول الجر، تقطع متطلبات التبريد، وتمدد مدى القيادة، مبررة تكلفة المادة الأعلى.

أي منطقة تقود سوق الإلكترونيات القدرة من حيث الإيرادات؟

آسيا والمحيط الهادئ احتفظت بـ 54.4% من الإيرادات العالمية في عام 2024 وتحافظ على أسرع معدل نمو سنوي مركب 10.2%.

كيف تؤثر قيود سلسلة التوريد على نمو السوق؟

التوفر المحدود لرقائق SiC بأحجام 150 مم و 200 مم يقيد إخراج الأجهزة، مؤجلاً دورات التصميم ومدعماً متوسط أسعار البيع الأعلى.

ما هي التحركات الاستراتيجية التي يقوم بها اللاعبون الرئيسيون لتأمين قيادة النطاق العريض؟

الشركات تستحوذ على أصول ملكية فكرية، توقع عقود رقائق طويلة الأمد، وتستثمر في تغليف متقدم لدمج وظائف التبريد وتشغيل البوابة بكفاءة.

آخر تحديث للصفحة في: