حجم وحصة سوق تغليف أشباه الموصلات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 54.93 مليار دولار أمريكي |

| حجم السوق (2030) | 89.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.24% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف أشباه الموصلات من قبل Mordor Intelligence

بلغ حجم سوق تغليف أشباه الموصلات 49.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 81.22 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 10.24% خلال الفترة 2025-2030. [1]Cheng Ting-Fang, "TSMC moves closer to next-gen packaging for Nvidia, Google AI chips," Nikkei Asia, asia.nikkei.comالتحول من التجميع المدفوع بالتكلفة نحو التكامل الحرج للأداء يدعم هذا النمو. ارتفع الطلب على هياكل 2.5D و3D بشكل حاد حيث تتطلب أحمال عمل الذكاء الاصطناعي ذاكرة عالية النطاق الترددي ومسارات حرارية فائقة. يبقى الحجم مرتكزاً على تنسيقات الأسلاك المترابطة والإطار الرئيسي التقليدية، إلا أن إنتاج القيمة ينتقل إلى تغليف المروحة الخارجية على مستوى الرقاقة (WLP) والوسطاء الممكّنين للرقائق الصغيرة. كهربة السيارات تدعم التوسع بأرقام مضاعفة في الوحدات عالية الكثافة، بينما دورات تحديث الهواتف الذكية والحاسوب الشخصي تحافظ على الأحجام الأساسية في القطاع الاستهلاكي. إقليمياً، تسيطر آسيا على أكثر من نصف الإنتاج العالمي، لكن أمريكا الشمالية تسجل أعلى معدل نمو سنوي مركب بفضل حوافز قانون الرقائق التي تمول مصانع خلفية جديدة.[2]U.S. Department of Commerce, "CHIPS for America Announces up to $300 million in Funding to Boost U.S. Semiconductor Packaging," commerce.gov اختناقات الإمداد في ركائز ABF وقيود التصدير على الأدوات المتقدمة تحفز التنويع الجغرافي والابتكار في المواد.

النقاط الرئيسية للتقرير

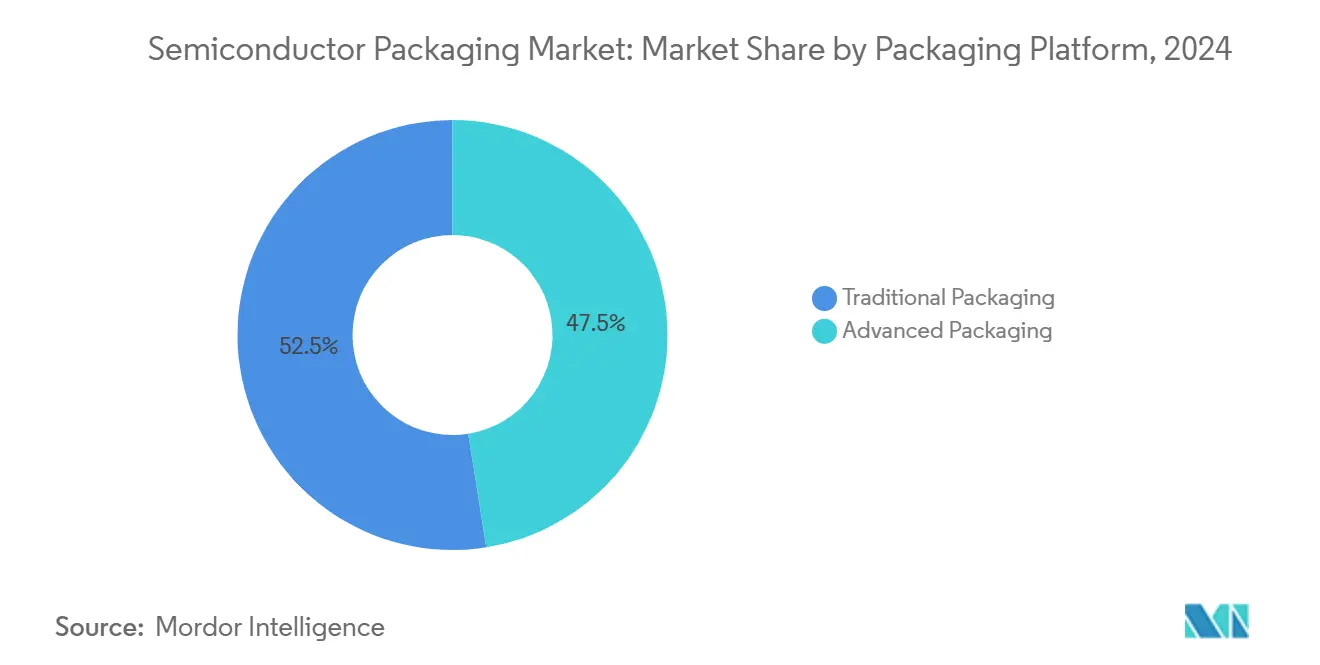

- حسب منصة التغليف، احتلت التنسيقات التقليدية 52.5% من حصة سوق تغليف أشباه الموصلات في عام 2024، بينما من المتوقع أن يتوسع تغليف المروحة الخارجية على مستوى الرقاقة بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدرت الإلكترونيات الاستهلاكية بحصة إيرادات 43.8% من حجم سوق تغليف أشباه الموصلات في عام 2024؛ السيارات تسير بأسرع نمو بمعدل نمو سنوي مركب 10.3% حتى عام 2030.

- حسب حجم الرقاقة: 300 مم يحرك الكفاءة، واستحوذ على 74.0% من حصة سوق تغليف أشباه الموصلات في عام 2024، بينما يظهر تنسيق اللوح والمعالجة على مستوى اللوح على ركائز 450 مم أو أكثر تمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030

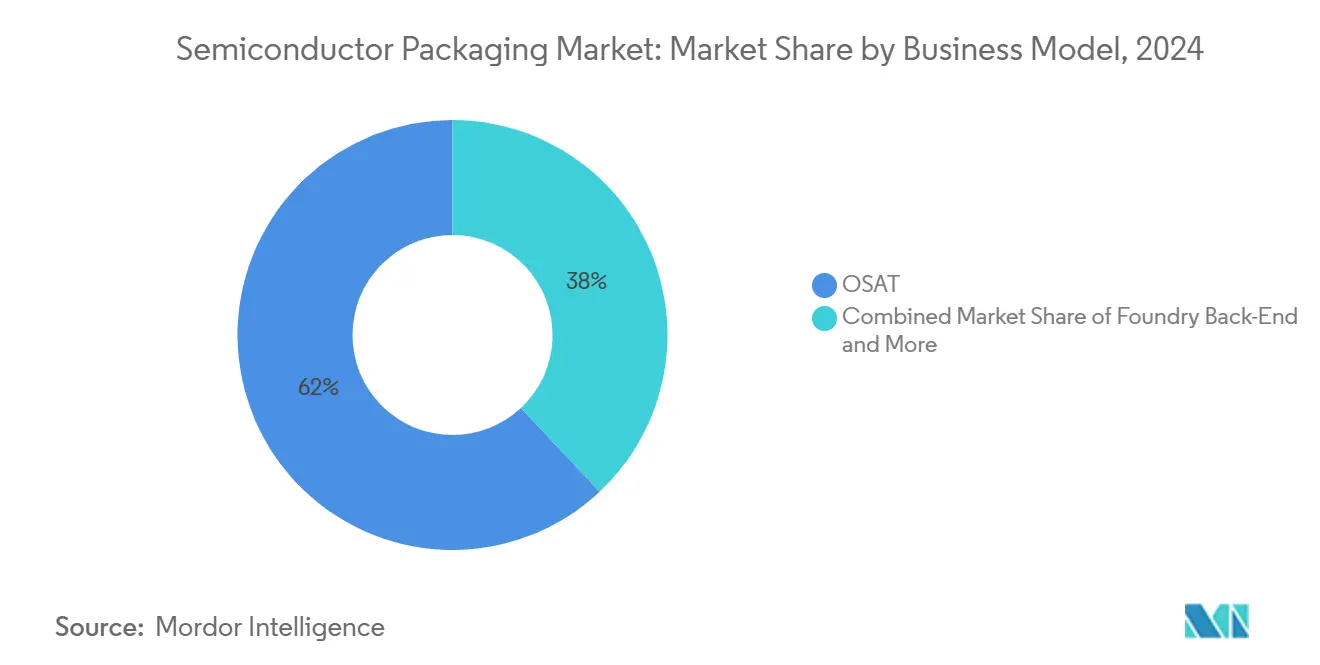

- حسب نموذج الأعمال، سيطر قطاع OSAT على 62.0% من حصة سوق تغليف أشباه الموصلات العالمية في عام 2024 بينما ترتفع خدمات المؤسسات الخلفية بمعدل نمو سنوي مركب قدره 10.9%.

- حسب مادة التغليف، حملت الركائز العضوية ABF 41.5% من الإيرادات في عام 2024، مدعمة النظام البيئي الرئيسي للرقاقة المقلوبة

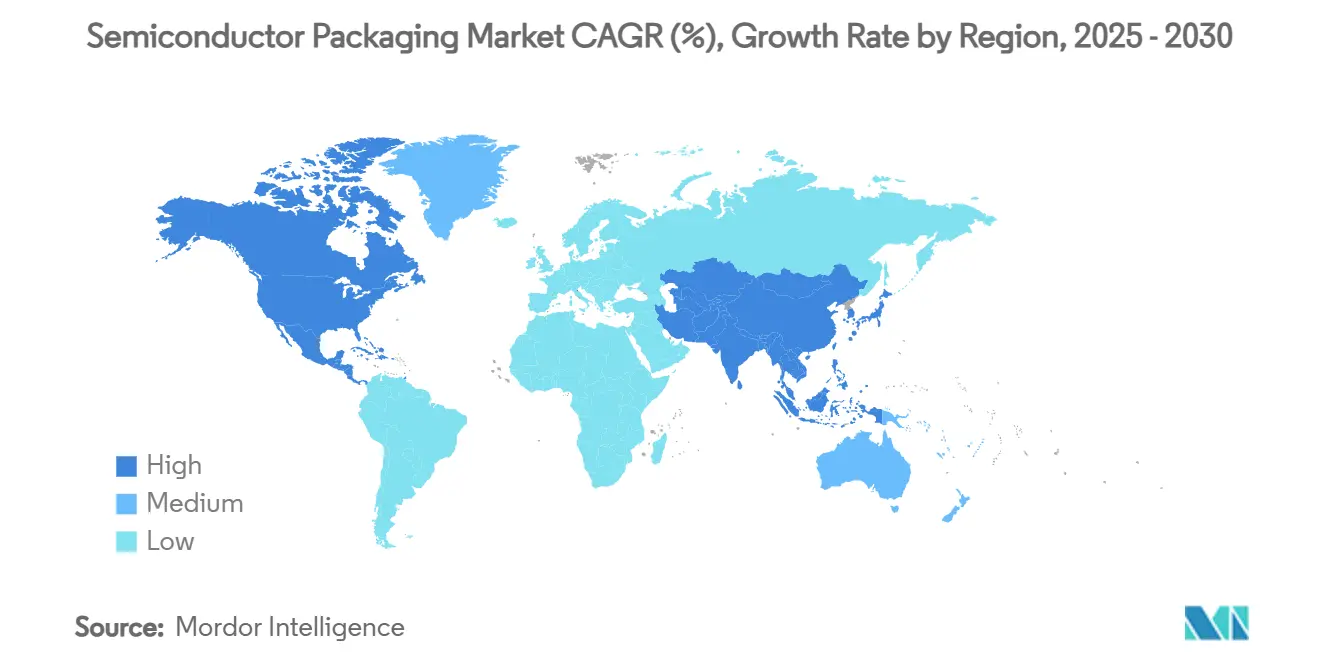

- حسب الجغرافيا، احتلت آسيا 53.0% من سوق تغليف أشباه الموصلات في عام 2024؛ أمريكا الشمالية مهيأة لمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030.

- ASE وAmkor وJCET مجتمعة استحوذت على أكثر من 30% من حصة إيرادات التكنولوجيا المتقدمة في عام 2024، مما يعكس مزايا الحجم في الترابط الهجين وإنتاج SiP

اتجاهات ورؤى سوق تغليف أشباه الموصلات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار مسرعات الذكاء الاصطناعي يحرك وسطاء 2.5D/3D | +2.8% | عالمي (تايوان، الولايات المتحدة، الصين) | المدى المتوسط (2-4 سنوات) |

| حزم طاقة المركبات المكهربة | +1.9% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| حوافز رقائق الولايات المتحدة-الاتحاد الأوروبي تنشئ مصانع خلفية محلية | +1.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥4 سنوات) |

| طلب 5G RF-SiP في الصين وكوريا | +1.2% | جوهر آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| تغليف على مستوى اللوح لإنترنت الأشياء منخفض التكلفة | +0.9% | عالمي (مراكز آسيا والمحيط الهادئ) | المدى المتوسط (2-4 سنوات) |

| هياكل الرقائق الصغيرة تشغل وسطاء عالية الكثافة | +1.6% | عالمي (تصميم الولايات المتحدة، تصنيع تايوان) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار مسرعات الذكاء الاصطناعي يحرك وسطاء 2.5D/3D

قدرة CoWoS لدى TSMC تتضاعف من 120,000 إلى 240,000 وحدة بين عامي 2023 و2024، إلا أنها لا تزال لا تستطيع تلبية طلب الموفرين الضخمين بالكامل. فجوة السعة تحفز تدفقات بديلة على مستوى اللوح وتجارب التكديس 3.5D التي تجمع أكثر من 6,000 مم² من السيليكون لكل عبوة. [3]James Morra, "Broadcom Bets on 3.5D Packaging Technology to Build Bigger AI Chips," Electronic Design, electronicdesign.com لذلك انتقل التغليف المتقدم من مركز التكلفة إلى رافعة استراتيجية لأداء نظام الذكاء الاصطناعي

حزم طاقة المركبات المكهربة في الولايات المتحدة وآسيا

منصة EliteSiC من onsemi التي منحتها فولكسواغن تجسد الهجرة نحو وحدات الطاقة المتكاملة مع تبديد حراري فائق. وحدات SiC المقولبة 6 في 1 من ROHM توفر ثلاثة أضعاف كثافة الطاقة من السابق. هذه الابتكارات تتركز في سلاسل التوريد الأمريكية والآسيوية التي يمكنها تلبية مؤهلات السيارات الصارمة.

حوافز رقائق الولايات المتحدة-الاتحاد الأوروبي تنشئ مصانع خلفية محلية

يخصص قانون الرقائق 300 مليون دولار أمريكي حصرياً لبحوث وتطوير التغليف المتقدم، مدعماً خطوط الاختبار في جورجيا وكاليفورنيا وأريزونا. موقع Foveros الذي تبلغ قيمته 3.5 مليار دولار أمريكي من إنتل في نيو مكسيكو يرسي قدرة التكامل ثلاثي الأبعاد المحلية. الأموال المماثلة في الاتحاد الأوروبي تهدف إلى إزالة المخاطر عن إلكترونيات السيارات والدفاع من اضطرابات التوريد الآسيوية.

طلب 5G RF-SiP في الصين وكوريا

RF-SiP غير المتجانس من JCET لمكبرات الصوت يرفع كثافة التكامل 1.5× عن العقد السابقة. بينما تحافظ الهواتف الذكية المتميزة على الابتكار، ضعف طلب أندرويد من الطبقة الجماهيرية خفف نمو الوحدات، مما ضغط على الموردين لتحسين هياكل التكلفة

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أزمة إمداد ركائز ABF | -1.8% | عالمي (آسيا والمحيط الهادئ حاد) | المدى القصير (≤2 سنوات) |

| تحديات العائد في TSV/الترابط الهجين ثلاثي الأبعاد | -1.3% | عالمي (تايوان، كوريا، الولايات المتحدة) | المدى المتوسط (2-4 سنوات) |

| ضوابط التصدير على أدوات التغليف المتقدم إلى الصين | -0.9% | الصين أساساً | المدى الطويل (≥4 سنوات) |

| حدود التبديد الحراري في تغليف المروحة الخارجية @ <5 نانومتر | -0.7% | العقد المتقدمة العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أزمة إمداد ركائز ABF

زيادة أسعار Nittobo بنسبة 20% في أغسطس 2025 تكشف ضيق المواد النظامي الذي يؤثر بشكل خاص على خطوط flip-chip BGA. القدرة المؤهلة المحدودة في تايوان واليابان تطيل أوقات التسليم وتدفع الشركات المصنعة للمعدات الأصلية لاستكشاف بدائل النواة الزجاجية أو النواة السيليكونية.

تحديات العائد في TSV/الترابط الهجين ثلاثي الأبعاد

تفاوتات الترابط الهجين النحاس إلى النحاس تحت 0.5 نانومتر ونسب عرض إلى ارتفاع TSV تتجاوز 10:1 تضاعف مخاطر العيوب عبر المكدس. برنامج Blackwell من NVIDIA يُزعم أنه واجه تسريبات عائد مرتبطة بضغط CoWoS-L الحراري الميكانيكي.

تحليل القطاعات

حسب منصة التغليف: التقنيات المتقدمة تحرك هجرة القيمة

لا تزال عروض الأسلاك المترابطة والإطار الرئيسي التقليدية تهيمن على الشحنات بحصة 52.5% من سوق تغليف أشباه الموصلات في عام 2024، مما يضمن أن الإلكترونيات الاستهلاكية والأجهزة الصناعية تحتفظ بتكاليف مواد ميسورة التكلفة. ومع ذلك، يتفوق تغليف المروحة الخارجية على كل تنسيق آخر بمعدل نمو سنوي مركب قدره 12.3%، مما يشير إلى حركة سوق تغليف أشباه الموصلات نحو طبقات إعادة التوزيع الخالية من الركائز التي تقلص الارتفاع Z وتعزز كثافة I/O. الرقاقة المقلوبة تسد الفجوة من خلال إقران النتوءات الدقيقة مع التكلفة المعتدلة، بينما هياكل SiP وPoP تمكن التكديس العمودي للهواتف الذكية المقيدة المساحة.

على الجبهة المتقدمة، الوسطاء 2.5D يضعون الذاكرة عالية النطاق الترددي بجانب منطق الذكاء الاصطناعي، والمكدسات ثلاثية الأبعاد تفتح مكاسب الكمون. تدفقات الرقائق المضمنة ومستوى اللوح تجذب المشاركين الجدد المركزين على نقاط أسعار إنترنت الأشياء، مما يدل على أن سوق تغليف أشباه الموصلات ينقسم إلى عقد أداء متميز ولعب حجم منخفض التكلفة للغاية. في المقابل، خطوط مستوى اللوح توفر أقل من 0.10 دولار أمريكي لكل دبوس، نسبة تؤكد هياكل التكلفة المتباينة. نتيجة لذلك، قسم صانعو المعدات محافظهم: مجموعات الروابط عالية الدقة للمحاذاة 3 ميكرومتر تتعايش مع خطوط MOLD كبيرة اللوح تستهدف علامات إنترنت الأشياء. مثل هذا التشعب يعيد تعريف تموضع المورد داخل سوق تغليف أشباه الموصلات.

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب مادة التغليف: الركائز العضوية تهيمن وسط ضغط الابتكار

حملت الركائز العضوية ABF 41.5% من الإيرادات في عام 2024، مدعمة النظام البيئي الرئيسي للرقاقة المقلوبة. إلا أن حجم سوق تغليف أشباه الموصلات للأسلاك الرابطة مقرر أن ينمو بنسبة 11.4% سنوياً حيث تمدد قطاعات السيارات والصناعة عمر حزم الأسلاك المثبتة من الألومنيوم والذهب. الإطارات الرئيسية تستمر في تطبيقات الطاقة التي تقدر أداء موزع الحرارة النحاسي. راتنجات التغليف تقدمت إلى درجات عالية التوصيل الحراري، مدعمة وحدات SiC وGaN للجيل القادم.

الركائز الزجاجية يمكن أن تزيح التركيبات العضوية بعد عام 2027. نماذج إنتل وسامسونغ الأولية تظهر تقليل 40% في درجة الثقب وعدم تطابق CTE شبه صفري، مما يقلل الالتواء في المكدسات ثلاثية الأبعاد. المواد الواجهة الحرارية الآن تدمج حشوات الماس النانوية، مما يقلل مقاومة التقاطع إلى الحالة بنسبة 30% في عاكسات الجر 1,200 فولت. ارتفاع أسعار الذهب ضغط الهوامش لتغليف IC لمحرك العرض في عام 2025، مما حفز الهجرة إلى نتوءات عمود النحاس

حسب حجم الرقاقة: 300 مم يحرك الكفاءة بينما يظهر تنسيق اللوح

استحوذ تنسيق الرقاقة 300 مم على 74.0% من حصة سوق تغليف أشباه الموصلات في عام 2024، مؤكداً وضعه كالخيار المفضل لتدفقات الواجهة الخلفية المتقدمة التي توازن كفاءة المعالجة مع توافق أدوات الواجهة الأمامية. الرقائق الأصغر من 200 مم أو أقل تبقى قابلة للحياة للخطوط التناظرية القديمة والاستشعار والطاقة حيث تفوق تكاليف التحويل مكاسب الإنتاجية. التنسيقات الأكبر تمكن اقتصادات الحجم التي تصبح حرجة بشكل متزايد حيث ترتفع أعداد الأجهزة في الهواتف الذكية والحاسوب الشخصي وعقد إنترنت الأشياء الصناعية.

المعالجة على مستوى اللوح على ركائز 450 مم أو أكثر تمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030 ومهيأة لزيادة حجم سوق تغليف أشباه الموصلات من خلال تقليل استهلاك المواد لكل وحدة وأوقات الدورة. التحكم في الالتواء، وقياس العائد المباشر وتوحيد المعدات تبقى العوائق الرئيسية، مما يتطلب جهود التطوير المشتركة بين صانعي الأدوات ومنازل التغليف عالية الحجم.

حسب نموذج الأعمال: قيادة OSAT تواجه تحدي المؤسسات

احتفظت شركات OSAT بـ 62.0% من حصة سوق تغليف أشباه الموصلات في عام 2024 بسبب قوائم العملاء الواسعة والبصمات العالمية. إلا أن توسع المؤسسات الخلفية بمعدل نمو سنوي مركب قدره 10.9% يشير إلى التكامل العمودي. Wafer Manufacturing 2.0 من TSMC يمزج الليثو والاختبار وCoWoS تحت اقتباس واحد، مما يطمس حدود OSAT.

رداً على ذلك، تستهدف ASE إيرادات تغليف متقدم بقيمة 1.6 مليار دولار أمريكي في عام 2025 عبر النفقات الرأسمالية الاستراتيجية والتصميم المشترك مع الشركات المصنعة للمعدات الأصلية للأنظمة reuters.com. الشركات الناشئة مثل Chipletz تركز على أسواق قابلة للخدمة ومتاحة حيث يتماشى تصميم الوسيط المخصص مع بطاقات استنتاج الذكاء الاصطناعي، مما يوضح استراتيجيات اختراق المتخصصة.

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الإلكترونيات الاستهلاكية تقود بينما السيارات تسرع

الهواتف الذكية والأجهزة اللوحية والحاسوب الشخصي ضمنت حصة 43.8% من سوق تغليف أشباه الموصلات في عام 2024 حيث حدثت الشركات المصنعة للمعدات الأصلية عوامل الشكل وقدمت قدرات الذكاء الاصطناعي التوليدي على الجهاز. ومع ذلك، القطاع العمودي للسيارات يسجل أعلى معدل نمو سنوي مركب بنسبة 10.3% على ظهر نمو محتوى عاكس EV ووحدة تحكم مجال ADAS.

وحدات الطاقة المعتمدة للسيارات تطلب أسعار بيع متوسطة أعلى خمس مرات من SoCs المحمولة، موسعة حجم سوق تغليف أشباه الموصلات بشكل غير متناسب مقابل أحجام الوحدات. البنية التحتية للاتصالات تساهم في طلب RF-SiP، بينما HPC لمراكز البيانات يوجه الهياكل الأكثر تقدماً، مما يغلق الحلقة بين خرائط طريق خوارزمية الذكاء الاصطناعي وخيارات التكامل الفيزيائي.

التحليل الجغرافي

استحوذت آسيا على 53.0% من سوق تغليف أشباه الموصلات في عام 2024، مرسخة باحتكار CoWoS في تايوان وحجم الصين في تجميع الأسلاك المترابطة. مصنع JCET للسيارات بقيمة 4.4 مليار يوان صيني في جيانغسو يطور الكفاءة المحلية في حزم طاقة SiC. كوريا الجنوبية تستفيد من SiP المتمركز حول الذاكرة، بينما اليابان تسيطر على كيميائيات الركائز المحورية، مما يعزز مجموعة إقليمية متماسكة بإحكام.

من المتوقع أن يسجل سوق تغليف أشباه الموصلات في أمريكا الشمالية معدل نمو سنوي مركب قدره 11.1% حتى عام 2030. حوافز قانون الرقائق تجمع 300 مليون دولار أمريكي لخطوط البحث والتطوير، منشئة مراكز في أريزونا ونيو مكسيكو وكاليفورنيا. شراكات مثل TSMC-Amkor في أريزونا تبني أنظمة بيئية خلفية كاملة قريبة من مصانع الرقائق الرائدة. كندا تزرع تغليف الفوتونيات، والمكسيك تقدم اختبار نهائي منخفض التكلفة للدوائر المتكاملة الخاصة بالتطبيق الاستهلاكي.

أوروبا تتموضع حول قوة السيارات والصناعة. الطبقة الأولى الألمانية تطور مشتركة وحدات SiC مبردة ثنائية الجانب تستهدف كثافة عاكس 9 كيلووات/لتر، محفزة استثمار OSAT المتخصص. هولندا تدفع تغليف جهاز الإرسال والاستقبال البصري عالي التردد الذي يتماشى مع اعتماد ليزر انبعاث سطحي التجويف العمودي (VCSEL). الشرق الأوسط وأفريقيا تبقيان ناشئتين، تستعينان بالمصادر الخارجية أساساً للتجميع إلى المراكز الآسيوية إلا أنهما تخططان لخطوط محلية لإنترنت الأشياء الآمن وإلكترونيات الدفاع تحت تفويضات سيادية.

المشهد التنافسي

الكثافة التنافسية تتمحور من السعر إلى التكنولوجيا. TSMC تستفيد من معرفة المؤسسة للهيمنة على وسطاء 2.5D بينما سامسونغ توظف H-cube لمزج الذاكرة والمنطق للذكاء الاصطناعي المحمول. ASE وAmkor تنشران المخاطر عبر أكثر من 40 منشأة، مركزتان على تعلم العائد وخدمات التصميم للتصنيع. JCET تقيس خطوط SiP تشغل تدفقات AEC-Q100 للسيارات. مصنع Foveros من إنتل يجسد قفزة استراتيجية لاستعادة قيادة التغليف، عارضاً درجة موت إلى موت 50 ميكرومتر لمنصات العميل ومراكز البيانات.

حواجز الدخول تشمل كثافة النفقات الرأسمالية، أمان إمداد الركائز، وإغلاق التطوير المشترك للعملاء. وبالتالي، التوحيد من خلال عمليات الاندماج والاستحواذ-مثل شراء Empyrean لـ Xpeedic-يعكس محاولة لتجميع EDA وIP التغليف تحت سقف واحد

قادة صناعة تغليف أشباه الموصلات

-

ASE Technology Holding Co., Ltd.

-

Amkor Technology, Inc.

-

JCET Group Co., Ltd.

-

Siliconware Precision Industries Co., Ltd.

-

Powertech Technology Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: ASE وAMD تتشاركان لرفع كفاءة مراكز البيانات بنسبة 50% مع تقليم الطاقة 6.5%، مقيمتان وحدات معالجة الرسومات Instinct MI300 لأحمال عمل الذكاء الاصطناعي

- يونيو 2025: Infineon تكشف عن ترانزستورات SiC super-junction القائمة على الخندق، مستهدفة عاكسات الجر مع أول أجهزة 1,200 فولت في حزم ID-PAK

- مايو 2025: ROHM تطلق وحدات SiC مقولبة 4 في 1 و6 في 1 تضاعف كثافة الطاقة ثلاث مرات وتقلص مساحة اللوح 52%

- أبريل 2025: ASE تعرض البصريات المشتركة التغليف تقطع طاقة الرابط إلى <5 pJ/bit وسط توقعات معدل النمو السنوي المركب لعرض النطاق الترددي لمراكز البيانات 24.9%

نطاق تقرير سوق تغليف أشباه الموصلات العالمي

يشير تغليف أشباه الموصلات إلى غلاف يحتوي على جهاز أشباه موصلات منفصل واحد أو أكثر أو دوائر متكاملة مصنوعة من غلاف بلاستيكي أو سيراميكي أو معدني أو زجاجي. التغليف يحمي النظام الإلكتروني من انبعاث الضوضاء الراديوية، التفريغ الكهروستاتيكي، الضرر الميكانيكي، والتبريد. ارتفاع صناعة أشباه الموصلات عالمياً هو أحد العوامل الرئيسية التي تحرك نمو سوق تغليف أشباه الموصلات. التقدم المستمر من حيث التكامل وكفاءة الطاقة وخصائص المنتج بسبب الطلب المتزايد عبر القطاعات العمودية المختلفة للمستخدمين النهائيين في الصناعة واستخدام التغليف لتحسين الأداء والموثوقية وفعالية التكلفة للأنظمة الإلكترونية يسرع نمو السوق.

التقرير يتتبع مبيعات تغليف أشباه الموصلات عالمياً لتقييم إيرادات السوق لسوق التغليف المتقدم والتقليدي العالمي. منصات التغليف المتقدم المختلفة محسوبة في التقرير، بما في ذلك الرقاقة المقلوبة، المروحة الداخلية، الرقاقة المضمنة، التكديس ثلاثي الأبعاد، وتغليف المروحة الخارجية، التي تستخدم في تطبيقات المستخدمين النهائيين المتعددة مثل الإلكترونيات الاستهلاكية والأجهزة الطبية والاتصالات والاتصالات والسيارات. تم أخذ المشهد التنافسي لحساب اختراق التغليف وكيف يشارك اللاعبون أنفسهم في استراتيجيات النمو العضوي وغير العضوي. هذه الشركات تبتكر منتجاتها لزيادة حصتها السوقية والربحية. علاوة على ذلك، التقرير يركز على تحليل العوامل الاقتصادية الكلية في السوق.

يتم تقسيم سوق تغليف أشباه الموصلات حسب منصة التغليف (التغليف المتقدم [الرقاقة المقلوبة، SIP، 2.5D/3D، الرقاقة المضمنة، تغليف مستوى الرقاقة المروحة الداخلية (FI-WLP)، وتغليف مستوى الرقاقة المروحة الخارجية (FO-WLP)] والتغليف التقليدي)، صناعة المستخدم النهائي (الإلكترونيات الاستهلاكية، الطيران والدفاع، الأجهزة الطبية، الاتصالات والاتصالات، السيارات، والطاقة والإضاءة)، والجغرافيا (الولايات المتحدة، الصين، تايوان، كوريا، اليابان، وأوروبا). التقرير يقدم أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع هذه القطاعات.

| التغليف المتقدم | الرقاقة المقلوبة |

| تغليف المروحة الخارجية | |

| تغليف المروحة الداخلية | |

| دائرة متكاملة 2.5D / 3D | |

| الرقاقة المضمنة | |

| SiP / PoP | |

| تغليف مستوى اللوح | |

| التغليف التقليدي | الأسلاك المترابطة |

| الإطار الرئيسي | |

| QFN / QFP / SOP |

| الركائز العضوية |

| الإطارات الرئيسية |

| الأسلاك الرابطة |

| راتنجات التغليف |

| الحزم السيراميكية |

| كرات اللحام والنتوءات |

| ربط الرقاقة وTIMs |

| ≤ 200 مم |

| 300 مم |

| ≥ 450 مم / اللوح |

| OSAT |

| مؤسسة خلفية |

| IDM داخلياً |

| الإلكترونيات الاستهلاكية | الهواتف الذكية والأجهزة القابلة للارتداء | |

| الحوسبة / مراكز البيانات | ||

| السيارات والتنقل | ADAS / طاقة EV | |

| الاتصالات والاتصالات | البنية التحتية 5G | |

| الطيران والدفاع | ||

| الأجهزة الطبية والصحية | ||

| الصناعة والطاقة (LED / الطاقة) | ||

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| هولندا | |

| بلدان الشمال | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | إسرائيل |

| تركيا | |

| مجلس التعاون الخليجي | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| تايوان | |

| كوريا الجنوبية | |

| اليابان | |

| الهند | |

| سنغافورة | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ |

| حسب منصة التغليف | التغليف المتقدم | الرقاقة المقلوبة | |

| تغليف المروحة الخارجية | |||

| تغليف المروحة الداخلية | |||

| دائرة متكاملة 2.5D / 3D | |||

| الرقاقة المضمنة | |||

| SiP / PoP | |||

| تغليف مستوى اللوح | |||

| التغليف التقليدي | الأسلاك المترابطة | ||

| الإطار الرئيسي | |||

| QFN / QFP / SOP | |||

| حسب مادة التغليف | الركائز العضوية | ||

| الإطارات الرئيسية | |||

| الأسلاك الرابطة | |||

| راتنجات التغليف | |||

| الحزم السيراميكية | |||

| كرات اللحام والنتوءات | |||

| ربط الرقاقة وTIMs | |||

| حسب حجم الرقاقة | ≤ 200 مم | ||

| 300 مم | |||

| ≥ 450 مم / اللوح | |||

| حسب نموذج الأعمال | OSAT | ||

| مؤسسة خلفية | |||

| IDM داخلياً | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | الهواتف الذكية والأجهزة القابلة للارتداء | |

| الحوسبة / مراكز البيانات | |||

| السيارات والتنقل | ADAS / طاقة EV | ||

| الاتصالات والاتصالات | البنية التحتية 5G | ||

| الطيران والدفاع | |||

| الأجهزة الطبية والصحية | |||

| الصناعة والطاقة (LED / الطاقة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| هولندا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | إسرائيل | ||

| تركيا | |||

| مجلس التعاون الخليجي | |||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| الهند | |||

| سنغافورة | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق تغليف أشباه الموصلات؟

سوق تغليف أشباه الموصلات مقدر بـ 49.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 81.22 مليار دولار أمريكي بحلول عام 2030.

أي تقنية تغليف تنمو بأسرع وتيرة؟

تغليف المروحة الخارجية على مستوى الرقاقة هو المنصة الأسرع نمواً، متقدم بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030.

لماذا تعتبر ركائز ABF عنق زجاجة؟

ركائز ABF تنتج أساساً في تايوان واليابان، ونقص الإمداد دفع زيادات الأسعار بنسبة 20%، مما يحد من توسع قدرة الرقاقة المقلوبة.

كيف يؤثر قانون الرقائق على التغليف؟

قانون الرقائق يخصص 300 مليون دولار أمريكي لبحوث وتطوير التغليف المتقدم المحلي، مما يعزز مصانع جديدة في أريزونا وكاليفورنيا ونيو مكسيكو ويرفع معدل النمو السنوي المركب في أمريكا الشمالية إلى 11.1%.

أي قطاع استخدام نهائي سيشهد أعلى نمو؟

تطبيقات السيارات ستسجل أعلى نمو بمعدل نمو سنوي مركب قدره 10.3%، مدفوع بإلكترونيات طاقة المركبات الكهربائية وطلب ADAS.

كيف تؤثر هياكل الرقائق الصغيرة على تصميم التغليف؟

المعايير المفتوحة مثل UCIe 2.0 تمكن الرقائق الصغيرة غير المتجانسة، مما يدفع التغليف نحو وسطاء عالية الكثافة والترابط الهجين لعرض نطاق ترددي أعلى وكمون أقل.

آخر تحديث للصفحة في: