حجم وحصة سوق المُحليات الغذائية في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

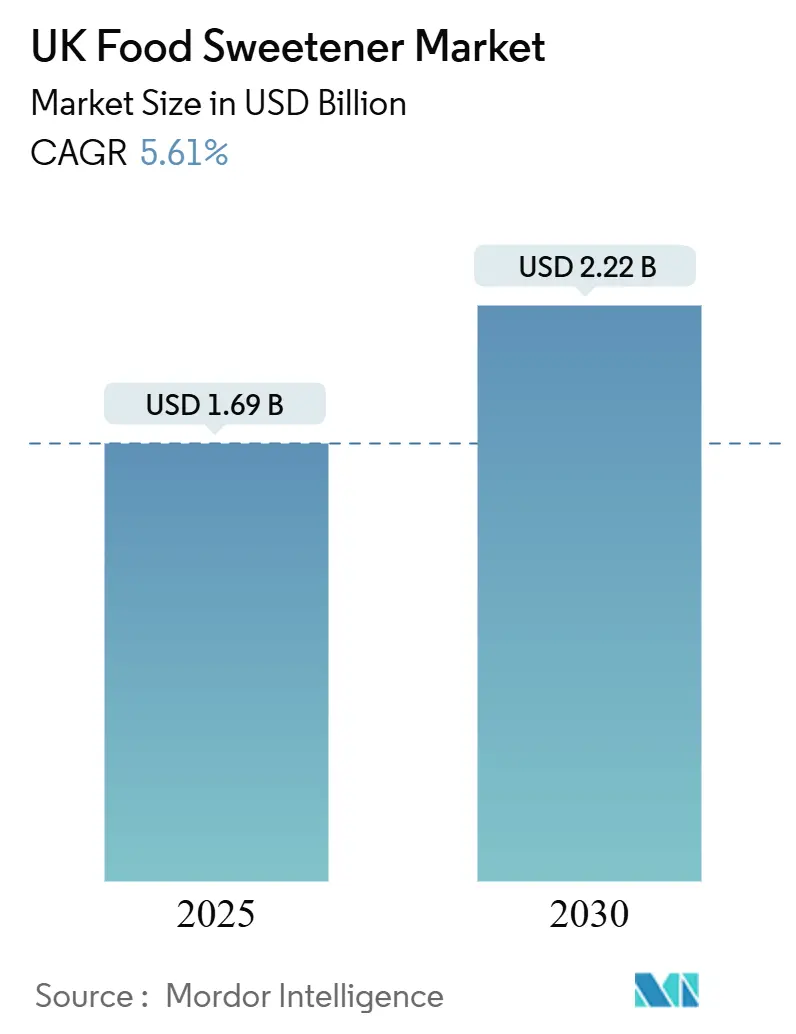

| حجم السوق (2025) | 1.69 مليار دولار أمريكي |

| حجم السوق (2030) | 2.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.61% CAGR |

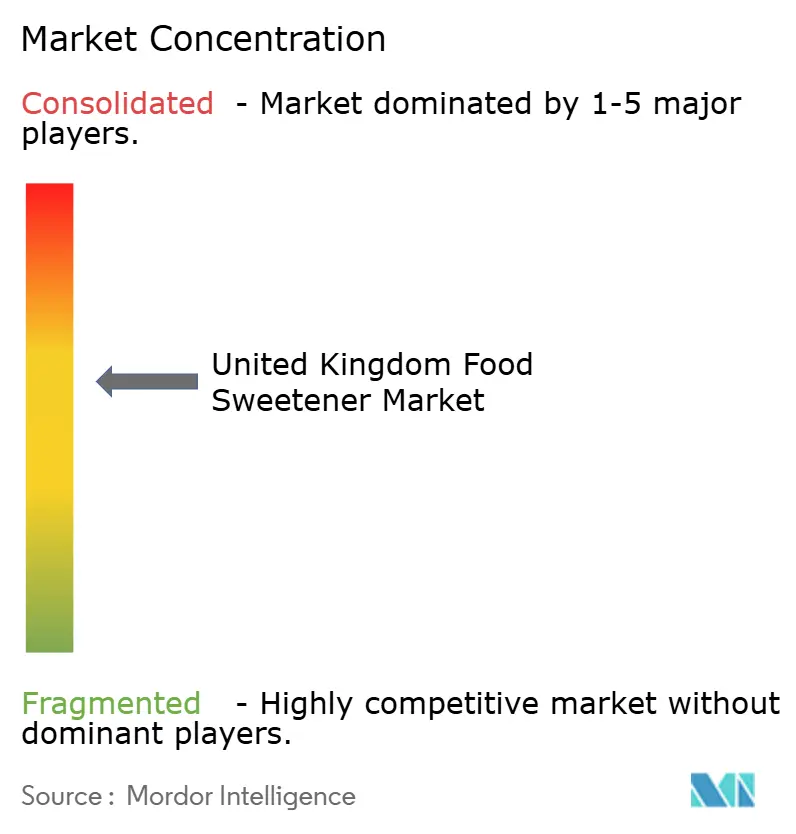

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المُحليات الغذائية في المملكة المتحدة من موردور إنتيليجنس

حجم سوق المُحليات في المملكة المتحدة، والذي يُقدر بـ 1.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.61%. يُدفع نمو السوق بالموقع المهيمن لإنجلترا في صناعة المُحليات، وأنشطة البحث والتطوير الواسعة التي تقوم بها الموردين متعددي الجنسيات، والدعم الكبير من تجار التجزئة لمنتجات العلامات التجارية الخاصة منخفضة السكر. تكتسب المُحليات الطبيعية عالية الكثافة، مثل الستيفيا وفاكهة الراهب، حصة كبيرة في السوق بعد تخفيف وكالة معايير الغذاء لقواعد الأغذية الجديدة. تعزز أشكال المُحليات السائلة كفاءة الإنتاج وتبسط عمليات التصنيع في مركزات المشروبات الغازية وتطبيقات الصلصات. التحسينات التكنولوجية في تقنيات تعديل الطعم، وعمليات التحويل البيولوجي، والبروتينات الحلوة تعالج بفعالية تحديات الطعم اللاحق، مما يمكّن علامات الأغذية والمشروبات من تلبية متطلبات الضريبة لعام 2025 مع الحفاظ على خصائص طعم المنتج المرغوبة [1]وزارة الخزانة البريطانية، 'إحصائيات ضريبة صناعة المشروبات الغازية'، gov.uk.

النقاط الرئيسية للتقرير

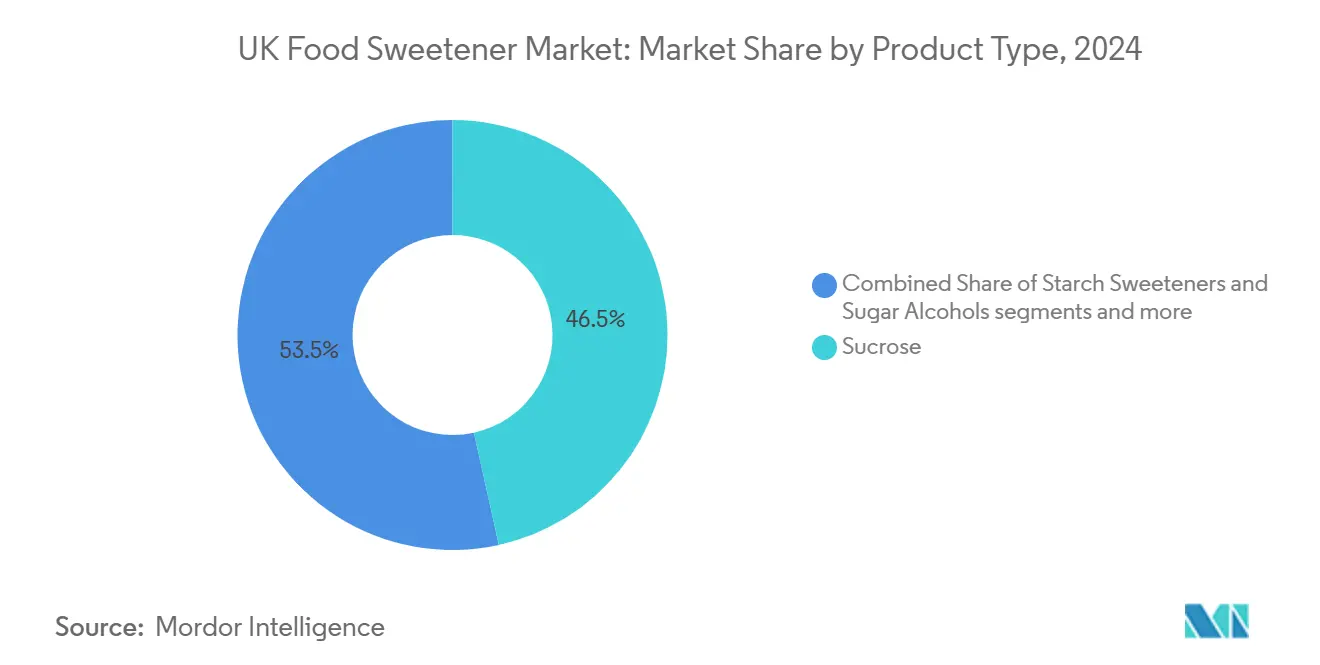

- حسب نوع المنتج، قاد السكروز بـ 48.15% من حصة سوق المُحليات في المملكة المتحدة في عام 2024، بينما من المتوقع أن تنمو المُحليات عالية الكثافة بمعدل نمو سنوي مركب 7.10% حتى عام 2030 عبر جميع المناطق.

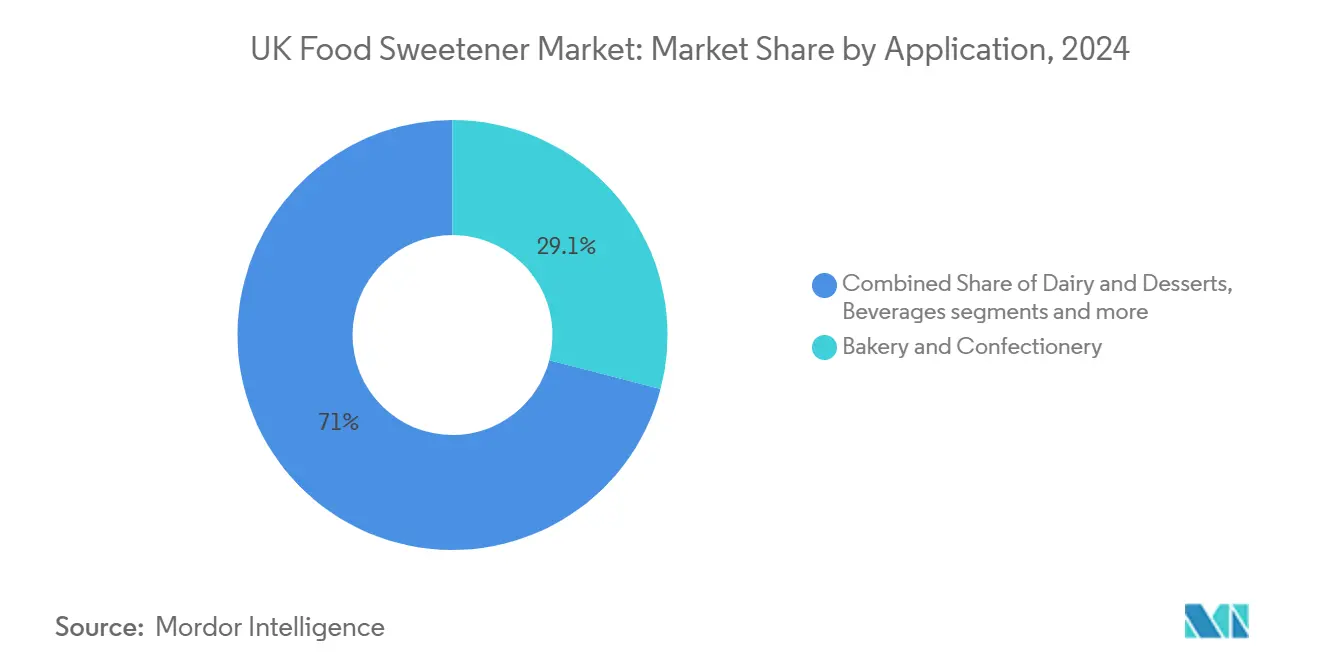

- حسب التطبيق، شكلت المخبوزات والحلويات 29.05% من حصة سوق المُحليات في المملكة المتحدة في عام 2024، بينما من المتوقع أن تتوسع المشروبات بمعدل نمو سنوي مركب 6.71% حتى عام 2030.

- حسب الشكل، هيمنت المساحيق بحصة 44.22% في عام 2024؛ الأشكال السائلة سترتفع بمعدل نمو سنوي مركب 7.24% بدعم من مزايا المعالجة الصناعية في مراكز المشروبات في إنجلترا.

- حسب الفئة، سيطرت المتغيرات التقليدية بحصة 93.56% في عام 2024، إلا أن المُحليات العضوية مهيأة لمعدل نمو سنوي مركب 8.13% مع اتساع الطلب على المنتجات الممتازة نظيفة العلامة.

- حسب المنطقة، احتلت إنجلترا حصة 80.54% من سوق المُحليات في المملكة المتحدة في عام 2024 ومن المقرر أن تحافظ على معدل نمو سنوي مركب 6.10% حتى عام 2030.

اتجاهات ورؤى سوق المُحليات الغذائية في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد لالسمنة والسكري | +1.2% | التركيز على إنجلترا، امتداد إلى اسكتلندا وويلز | متوسط المدى (2-4 سنوات) |

| التحول المدفوع بضريبة السكر إلى بدائل منخفضة السعرات | +1.8% | على مستوى المملكة المتحدة، الأقوى في إنجلترا | قصير المدى (≤ سنتان) |

| طلب العلامة النظيفة يدفع تبني المُحليات النباتية | +0.9% | إنجلترا واسكتلندا بشكل أساسي | طويل المدى (≥ 4 سنوات) |

| الابتكار السريع في منتجات الأغذية والمشروبات منخفضة السكر | +0.7% | مراكز التصنيع على مستوى المملكة المتحدة | متوسط المدى (2-4 سنوات) |

| توسع فئات الأغذية الوظيفية والمشروبات منخفضة السعرات | +0.6% | قنوات التجزئة في إنجلترا، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| الدعم الحكومي والتنظيمي لمبادرات تقليل السكر | +0.9% | تنفيذ السياسات على مستوى المملكة المتحدة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد للسمنة والسكري

الانتشار العالي للبالغين الذين يعانون من زيادة الوزن والسمنة في المملكة المتحدة يولد تكاليف اجتماعية واقتصادية كبيرة سنوياً. تشجع السياسات الصحية الحكومية مصنعي الأغذية على إعادة صياغة المنتجات من خلال تحديد محتوى السكر الحر في استهلاك الطاقة اليومي. هذا زاد من استخدام المُحليات في المخبوزات والحبوب والمشروبات. يطبق المصنعون الذين يستهدفون قطاعات المستهلكين الحساسين للأسعار أنظمة التحلية عالية الكثافة للحفاظ على التسعير المعقول مع معالجة متطلبات الصحة العامة. الزيادة في نفقات الخدمة الصحية الوطنية على إدارة السكري تعزز برامج التغذية الوقائية، مما يدفع الطلب على المُحليات التي تحافظ على خصائص الطعم المألوفة. [2]الحكومة البريطانية، 'اللجنة الاستشارية العلمية للتغذية: السكر والصحة'، gov.uk.

التحول المدفوع بضريبة السكر إلى بدائل منخفضة السعرات

غيرت ضريبة صناعة المشروبات الغازية بشكل جذري تركيبات المشروبات، محققة تخفيضاً بنسبة 46% في محتوى السكر عبر المنتجات المتأثرة منذ التنفيذ. تسعى المقترحات التنظيمية الحالية لتعزيز الإطار من خلال تخفيض الحد الخاضع للضريبة إلى 4 جرام لكل 100 مل وإزالة الإعفاءات الحالية القائمة على الحليب [3]إيرادات وجمارك صاحبة الجلالة، 'استشارة عامة حول تغيير حد SDIL'، gov.uk. أكثر من 50% من مصنعي المشروبات أعادوا صياغة محافظهم الإنتاجية بشكل استراتيجي لتجنب العقوبات المالية، مما يُظهر التأثير الكبير للضريبة في إعادة توجيه أنماط الاستهلاك نحو بدائل المُحليات. يدرس واضعو السياسات بنشاط توسيع إطار الضرائب ليشمل منتجات البسكويت والشوكولاتة، مما قد يفتح فرص سوقية جديدة كبيرة في صناعة المُحليات. التخصيص المتسق لإيرادات الضريبة لبرامج الرياضة المدرسية يستمر في الحفاظ على دعم سياسي قوي متعدد الأحزاب، مما يشير إلى توسع منهجي محتمل للضريبة قد يسرع من تبني المُحليات عبر العلامات التجارية الاستهلاكية الرئيسية وفئات المنتجات.

طلب العلامة النظيفة يدفع تبني المُحليات النباتية

تفضيل المستهلكين للمكونات المشتقة من النباتات يستمر في النمو بسبب الفوائد الصحية المدركة. هذا التحول واضح بشكل خاص في الأسواق المتقدمة، حيث يسعى المستهلكون المهتمون بالصحة بنشاط للحصول على بدائل طبيعية للمُحليات الاصطناعية. إعادة تصنيف وكالة معايير الغذاء في عام 2024 لمستخلصات فاكهة الراهب كمكونات غير جديدة أزال الحواجز التنظيمية، مما مكّن المصنعين من إدخال تركيبات مُحليات طبيعية ممتازة بكفاءة أكبر إلى السوق. هذا التغيير التنظيمي أثار الابتكار في تطوير المنتجات، مع إطلاق الشركات لتركيبات جديدة تجمع بين فاكهة الراهب ومُحليات طبيعية أخرى لتحقيق خصائص طعم ووظائف مثلى. [4]وكالة معايير الغذاء، 'مغلي فاكهة الراهب لم تعد أغذية جديدة'، food.gov.uk. التعاون الاستراتيجي لشركة تيت أند لايل مع BioHarvest لتعزيز قدرات الإنتاج النباتي يعزز التحول على مستوى الصناعة نحو المكونات النباتية. تُظهر دراسات التأثير البيئي أن البصمة الكربونية للستيفيا أقل بنسبة 90% من إنتاج السكر التقليدي، مما يجعلها جذابة بشكل خاص للمستهلكين الألفيين المهتمين بالبيئة الذين يعطون الأولوية للخيارات الغذائية المستدامة.

الابتكار السريع في منتجات الأغذية والمشروبات منخفضة السكر

التطورات التكنولوجية في تركيب المُحليات تحول الابتكار في المنتجات عبر صناعة الأغذية والمشروبات. قدمت تيت أند لايل أداة التركيب المتقدمة 'تيت أند لايل سنسيشن'، لمساعدة المصنعين على تحسين خصائص الملمس الفموي، والحفاظ على هوامش الربح، وتطوير منتجات علامة نظيفة. حصلت أفانسيا، المشروع المشترك الاستراتيجي بين DSM-Firmenich وكارجيل، على موافقة تنظيمية لمُحلياتها المشتقة من التخمر من الستيفيا، موسعة محفظة حلول تقليل السكر في الأغذية المصنعة. في قطاع الحلويات، تشير أبحاث السوق إلى أنه بينما يعترف 62% من المستهلكين بالبدائل الصحية، إلا أن 10% فقط يشترونها بانتظام، مما يكشف عن إمكانات نمو كبيرة للمنتجات المُعاد تركيبها. موافقة إدارة الغذاء والدواء على المكونات الوظيفية المبتكرة، خاصة البروتين الحلو brazzein، توفر للمصنعين قدرات محسنة لتقليل محتوى السكر مع الحفاظ على خصائص الطعم المنغمس التي يتوقعها المستهلكون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| شك المستهلكين تجاه المُحليات الاصطناعية | -0.8% | على مستوى المملكة المتحدة، أقوى في المناطق الريفية | متوسط المدى (2-4 سنوات) |

| قضايا خصائص الطعم والطعم اللاحق | -0.6% | أسواق المستهلكين في المملكة المتحدة | قصير المدى (≤ سنتان) |

| تقلب الأسعار في المواد الخام للمُحليات الطبيعية | -0.4% | سلاسل التوريد العالمية المؤثرة على المملكة المتحدة | متوسط المدى (2-4 سنوات) |

| تعقيد التركيب وقضايا استقرار المنتج | -0.3% | مراكز التصنيع في المملكة المتحدة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شك المستهلكين تجاه المُحليات الاصطناعية

نصيحة منظمة الصحة العالمية في عام 2024 حول فعالية المُحليات غير السكرية في إدارة الوزن زادت التدقيق العام للأسبارتام والسكارين. بينما تؤكد الهيئات التنظيمية باستمرار على سلامة هذه المُحليات من خلال الأدلة العلمية، فإن التغطية الإعلامية الواسعة كثفت من تردد المستهلكين، خاصة بين الآباء القلقين من التأثيرات الصحية طويلة المدى. يستفيد مصنعو المُحليات الطبيعية من هذا الشعور لكنهم يفرضون أقساط أسعار كبيرة، مما يخلق هيكل سوق متميز من طبقتين. استجبت الشركات من خلال تنفيذ ممارسات وضع العلامات الشاملة وإطلاق مبادرات تعليم المستهلك المستهدفة. ومع ذلك، تستمر المخاوف المستمرة في التأثير على مبيعات المُحليات الاصطناعية التقليدية، خاصة في المناطق الريفية حيث تبقى قضايا ثقة المستهلك الراسخة ومحدودية الوعي بالمنتج حواجز كبيرة أمام التبني.

قضايا خصائص الطعم والطعم اللاحق

يُظهر Rebaudioside A، المركب التجاري المهيمن للستيفيا، طعماً لاحقاً عشبياً مستمراً يؤثر على تركيب المنتج. هذه الخاصية دفعت المصنعين لاستكشاف مزائج الجليكوسيد وحلول إخفاء الطعم المتقدمة. تقنيات التغليف، مثل TasteMod² من CO² Sustain، تعزز بفعالية توزيع الحلاوة والخصائص الزمنية في المشروبات الغازية. ومع ذلك، تقدم هذه الحلول تكاليف إنتاج إضافية وتعقيدات في التركيب. تواجه المخابز صغيرة النطاق، خاصة تلك ذات الموارد التقنية المحدودة، صعوبة في تنفيذ أنظمة التحلية متعددة المكونات المتطورة، مما يؤدي إلى تبني أبطأ للسوق في القطاعات الحرفية. تستمر الصناعة في الاستثمار في البحث والتطوير للبدائل، بما في ذلك rebaudioside M المشتق من التخمر وحلول البروتين الحلو الجديدة، رغم أن هذه الابتكارات تبقى في مراحل التطوير والتوسع المبكرة.

تحليل القطاعات

حسب نوع المنتج: المُحليات عالية الكثافة تتحدى هيمنة السكروز

يحافظ السكروز على حصة 48.15% من سوق المُحليات في المملكة المتحدة في عام 2024، مدعوماً بالوصفات الراسخة ومزايا التكلفة. المُحليات عالية الكثافة، بما في ذلك الستيفيا، السكرالوز، وأسيسولفام-K، تنمو بمعدل نمو سنوي مركب 7.10% حتى عام 2030، مدفوعة بجهود المصنعين للامتثال لضرائب السكر وتقليل محتوى السعرات. من المتوقع أن يتوسع السوق البريطاني للمُحليات عالية الكثافة بحوالي الثلث، مدعوماً بمنتجات reb-M المُخمرة من أفانسيا التي تجمع بين المكونات الطبيعية وخصائص الطعم الشبيهة بالسكر. توفر هيدروليزات النشا والبوليولات بدائل متوسطة السعرات، بينما يحافظ الزيليتول والسوربيتول على طلب ثابت في منتجات النظافة السنية مثل العلك والنعناع. الألولوز والتاجاتوز في انتظار موافقة الأغذية الجديدة، مما قد يوسع خيارات المنتجات في السوق.

طلب المستهلكين على المكونات الطبيعية يدفع المصنعين لدمج مستخلصات المُحليات الطبيعية. استخدام فاكهة الراهب يتوسع بعد الحصول على الموافقات التنظيمية، بينما يهدف التعاون في أكتوبر 2024 بين تيت أند لايل ومانوس بايو إلى زيادة قدرة إنتاج ستيفيا Reb M. رغم أن المُحليات الطبيعية لم تصل لتكافؤ الأسعار مع السكر السائب، فإن تقلب أسعار السكر يضيق فجوة التكلفة هذه. بينما قد تؤثر مناقشات منظمة الصحة العالمية على استخدام الأسبارتام، يحتفظ السكرالوز بموقعه في السوق في تطبيقات الخبز الصناعي، خاصة في تركيبات خليط الكيك، بسبب خصائص الثبات الحراري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الشكل: الأشكال السائلة تكتسب مزايا المعالجة الصناعية

هيمنت المُحليات المسحوقة على السوق بحصة 44.22% في عام 2024، مدفوعة بسهولة استخدامها في تطبيقات الخلطات الجافة. ومع ذلك، تنمو المُحليات السائلة بمعدل نمو سنوي مركب 7.24%، حيث يفضل مصنعو المشروبات دقة القياس بالمضخة ومعدلات الذوبان الأسرع في خطوط الإنتاج عالية الحجم. تستمر حصة سوق المُحليات السائلة في المملكة المتحدة في التوسع حيث تقلل الشرابات المركزة من تكاليف التخزين. بينما تمكن الجسيمات المغلفة بالبلورات من الإطلاق المتحكم به في تطبيقات الحلويات، فإنها تواجه صعوبات في توسيع نطاق التصنيع. الأشكال الهجينة المغلفة الجديدة تجمع بين سهولة التشتت للسوائل مع ثبات التخزين للمساحيق.

تتحول منشآت التصنيع في الميدلاندز إلى تسليمات الصهاريج لشرابات السكروز وحلول الستيفيا لتقليل انقطاعات الإنتاج. تحافظ الأشكال المسحوقة على أهميتها في أكياس خدمات الطعام والأكياس التجزئة حيث الجرعة الدقيقة ومقاومة الرطوبة أساسية. زيادة المتطلبات التنظيمية للسلامة الميكروبيولوجية في المُحليات السائلة تدفع استثمارات جديدة في معدات المعالجة العقيمة.

حسب الفئة: المُحليات العضوية تقود النمو المميز

سوق المُحليات العضوية ينمو بمعدل نمو سنوي مركب 8.13% حتى عام 2030، مدفوعاً بالمستهلكين المستعدين لدفع أسعار مميزة للبدائل الطبيعية والمستدامة. تحافظ المُحليات التقليدية على هيمنة السوق بحصة 93.56% في عام 2024. اتجاه العلامة النظيفة يزيد من تبني المُحليات العضوية في قطاعات الأغذية والمشروبات المميزة، حيث يسوق المصنعون هذه المنتجات كبدائل صحية. في المملكة المتحدة، يتحول المستهلكون نحو خيارات غذائية أكثر صحة مع تراجع التضخم، خاصة بين المستهلكين الأصغر سناً الذين يفضلون المكونات الطبيعية.

متطلبات الشهادة العضوية تزيد من تعقيد وتكاليف سلسلة التوريد، مما يحد من انتشار المُحليات العضوية في السوق. ومع ذلك، زيادة الوعي الاستهلاكي بالممارسات الزراعية والتأثيرات البيئية يدفع الطلب على البدائل العضوية. تبقى الستيفيا وفاكهة الراهب الخيارات الرئيسية للمُحليات العضوية، كونها مصادر طبيعية وتتطلب معالجة قليلة. تحافظ المُحليات التقليدية على مزايا التكلفة والتطبيقات الواسعة، خاصة في القطاعات الحساسة للسعر والاستخدامات الصناعية حيث توفر الشهادة العضوية قيمة محدودة.

حسب التطبيق: المشروبات تتسارع متجاوزة القيادة التقليدية للمخبوزات

تحافظ منتجات المخبوزات والحلويات على حصة سوقية 29.05% في عام 2024، مدعومة بالتركيبات التقليدية. يواجه قطاع المشروبات أعلى تعرض لضريبة السكر، مما يدفع معدل نمو سنوي مركب 6.71%. يعيد مصنعو المشروبات صياغة المشروبات الغازية والمياه المنكهة والسيلتزر الكحولي باستخدام تركيبات الستيفيا، الإريثريتول، والألياف القابلة للذوبان لتحقيق ملمس شبيه بالسكر مع تجنب آثار الضريبة. شركات مثل بريتفيك، الآن تحت ملكية كارلسبيرغ، تطبق أنظمة مُحليات مزدوجة لتحسين الطعم والتكاليف في قطاع التجارة المباشرة.

تستخدم فئات الألبان والحلويات بشكل متزايد البوليولات السائبة كبدائل للسكر للحفاظ على الخصائص النسيجية. في المنتجات المالحة، بما في ذلك الشوربات والصلصات والتتبيلات، يجمع المصنعون بين السكرالوز ومعدلات النكهة لتحقيق خصائص طعم متوازنة مع تقليل محتوى الصوديوم. يدمج قطاع الأغذية الوظيفية والمكملات البروتينات الحلوة وisomaltooligosacch

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تحتل إنجلترا حصة سوقية 80.54% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.10% حتى عام 2030، مدعومة بعدد سكانها الكبير وعمليات تعبئة المشروبات الكبيرة في لندن والجنوب الشرقي والميدلاندز. تؤثر ضريبة صناعة المشروبات الغازية بشكل كبير حيث تشغل الشركات متعددة الجنسيات منشآت تعبئة رئيسية، مما يدفع معدلات تبني عالية ويزيد من الأحجام الإقليمية. تزيد المبادرات الصحية الحضرية من الطلب على الكولا خالية السكر والمياه المنكهة في الأسواق الكبرى، بينما تدمج سلاسل القهوة شرابات المُحليات الطبيعية.

تركز منشآت الصناعة يحسن من كفاءة سلسلة التوريد، داعماً التسليمات في الوقت المناسب لمزائج سائلة للمصنعين عبر يوركشاير ولانكاشاير. تمثل اسكتلندا وويلز وأيرلندا الشمالية 19.46% من طلب السوق، كل منها تُظهر اتجاهات تطوير فريدة. تستخدم صناعات الويسكي والصودا الحرفية في اسكتلندا فاكهة الراهب والإريثريتول لتلبية متطلبات تقليل السكر للتصدير، بينما يستخدم مصنعو الوجبات الخفيفة الوظيفية البوليولات لتحقيق مؤشرات سكر دم أقل لمنتجات الرياضات الخارجية.

يطور معالجو الألبان الويلزيون منتجات زبادي خالية من اللاكتوز ومنخفضة السكر باستخدام تركيبات ستيفيا-ألولوز. تستفيد أيرلندا الشمالية من إطار وندسور، الذي يبسط واردات المُحليات من بريطانيا العظمى مع الحفاظ على امتثال الاتحاد الأوروبي للأغذية الجديدة، مما يمكّن فرص التجارة عبر الحدود. تُظهر المناطق الريفية تبنياً أقل للمُحليات الاصطناعية، لكن مزائج المُحليات الطبيعية تؤدي جيداً في منتجات متاجر المزارع. السياسات الإقليمية تتماشى عموماً مع نهج إنجلترا بسبب شبكات التجزئة المتكاملة، رغم أن المبادرات المحلية، مثل منح الصحة للحكومة الاسكتلندية، تسرع التنفيذ في خدمات الطعام المجتمعية.

المشهد التنافسي

يحافظ سوق المُحليات في المملكة المتحدة على تركز معتدل، مع احتفاظ الشركات متعددة الجنسيات بمحافظ واسعة مع استيعاب منتجي المُحليات الطبيعية المتخصصة. التحالف الطبيعي للمُحليات بين المصنعين يؤمن إمداد الستيفيا عبر الأمريكتين، مقللاً من الاعتماد على المحاصيل الآسيوية ومعززاً ممارسات الاستدامة. في يناير 2024، بدأ مشروع كارجيل وDSM-Firmenich المشترك، أفانسيا، إنتاج reb-M عالي النقاء من خلال التخمر، مقدماً خصائص طعم محسنة.

تعزز إنغريديون وADM شبكات التوزيع من خلال اتفاقيات المعالجة المشتركة مع مصنعي خليط المخبوزات، جامعين الألياف الوظيفية مع أنظمة المُحليات للامتثال لمتطلبات وضع علامات إثراء الألياف. تحافظ PureCircle على ميزتها من خلال عمليات زراعة أوراق الستيفيا المتكاملة، بينما تطور Evolva عمليات التكنولوجيا الحيوية للنووتكاتون والفانيلين التي تكمل مُحليات البروتين الحلو. تشتد المنافسة التكنولوجية مع تطوير الشركات الناشئة طرق تخليق البروتين الحلو brazzein، وتحصل شركات التغليف على براءات اختراع لتقنيات الطبقات الدقيقة لتقليل مرارة reb-A. تتطلب جداول إعادة التركيب المدفوعة بالتجزئة من الموردين تقديم حزم حلول كاملة، بما في ذلك معدلات الطعم، والبدائل السائبة، والمثبتات نظيفة العلامة، لتسريع تطوير منتجات العلامة التجارية الخاصة.

بينما تقلبات أسعار المواد الخام والاتصالات الصحية العامة تقدم تحديات تنافسية، تحافظ الشركات ذات محافظ المُحليات المتنوعة، والوثائق التنظيمية الشاملة، وفرق الدعم التقني المحلي على مزايا تنافسية على الشركات المتخصصة. يجذب سوق المُحليات في المملكة المتحدة عمليات الاندماج والاستحواذ حيث تهدف الشركات لتحقيق وفورات الحجم، وتوسيع محافظ منتجاتها الطبيعية، وتعزيز خبراتها في التطبيقات.

قادة صناعة المُحليات الغذائية في المملكة المتحدة

تيت أند لايل بي إل سي

كارجيل إنك

ADM

إنغريديون إنك

تيريوس إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2024: شكلت روكيت وبونوموز اتفاقية تعاون لإنتاج التاجاتوز، مُحلي طبيعي يوفر 92% من حلاوة السكر مع احتوائه على 38% فقط من سعراته الحرارية. تستفيد الشراكة من خبرة روكيت في المُحليات المشتقة من النشا وتكنولوجيا بونوموز الإنزيمية لزيادة القدرة الإنتاجية.

- يونيو 2024: قدمت تيت أند لايل أداة التركيب 'تيت أند لايل سنسيشن™' من خلال حملة 'إتقان عجائب الملمس الفموي™'. تساعد الأداة مصنعي الأغذية على تحسين الملمس والإحساس الفموي مع الحفاظ على الربحية ودعم إعادة التركيب للعلامات النظيفة.

- يناير 2024: حصل مشروع DSM-Firmenich وكارجيل المشترك أفانسيا على موافقة تنظيمية من السلطة الأوروبية لسلامة الأغذية ووكالة معايير الغذاء البريطانية لمُحلي الستيفيا النباتي المشتق من التخمر. هذه الموافقة تمكن النشر التجاري للستيفيا المحولة بيولوجياً مع خصائص طعم محسنة، معالجة الحواجز التاريخية لتبني المُحليات الطبيعية.

نطاق تقرير سوق المُحليات الغذائية في المملكة المتحدة

يتم تقسيم سوق المُحليات الغذائية في المملكة المتحدة حسب النوع إلى السكروز، مُحليات النشا والكحوليات السكرية، المُحليات عالية الكثافة. حسب التطبيق يتم تقسيم السوق إلى الألبان، المخبوزات، المشروبات، الحلويات، الشوربات والصلصات والتتبيلات وأخرى.

| السكروز | ||

| مُحليات النشا والكحوليات السكرية | الدكستروز | |

| شراب الذرة عالي الفركتوز (HFCS) | ||

| المالتوديكسترين | ||

| السوربيتول | ||

| الزيليتول | ||

| مُحليات النشا والكحوليات السكرية الأخرى | ||

| المُحليات عالية الكثافة | المُحليات الاصطناعية عالية الكثافة | السكرالوز |

| الأسبارتام | ||

| السكارين | ||

| النيوتام | ||

| السيكلامات | ||

| أسيتات البوتاسيوم (Ace-K) | ||

| المُحليات الاصطناعية عالية الكثافة الأخرى | ||

| المُحليات الطبيعية عالية الكثافة | مستخلص الستيفيا | |

| مستخلص فاكهة الراهب | ||

| المُحليات الطبيعية عالية الكثافة الأخرى | ||

| مُحليات أخرى | ||

| المخبوزات والحلويات |

| الألبان والحلويات |

| المشروبات |

| الشوربات والصلصات والتتبيلات |

| التطبيقات الأخرى |

| مسحوق |

| سائل |

| بلوري |

| تقليدي |

| عضوي |

| إنجلترا |

| اسكتلندا |

| ويلز |

| أيرلندا الشمالية |

| حسب نوع المنتج | السكروز | ||

| مُحليات النشا والكحوليات السكرية | الدكستروز | ||

| شراب الذرة عالي الفركتوز (HFCS) | |||

| المالتوديكسترين | |||

| السوربيتول | |||

| الزيليتول | |||

| مُحليات النشا والكحوليات السكرية الأخرى | |||

| المُحليات عالية الكثافة | المُحليات الاصطناعية عالية الكثافة | السكرالوز | |

| الأسبارتام | |||

| السكارين | |||

| النيوتام | |||

| السيكلامات | |||

| أسيتات البوتاسيوم (Ace-K) | |||

| المُحليات الاصطناعية عالية الكثافة الأخرى | |||

| المُحليات الطبيعية عالية الكثافة | مستخلص الستيفيا | ||

| مستخلص فاكهة الراهب | |||

| المُحليات الطبيعية عالية الكثافة الأخرى | |||

| مُحليات أخرى | |||

| حسب التطبيق | المخبوزات والحلويات | ||

| الألبان والحلويات | |||

| المشروبات | |||

| الشوربات والصلصات والتتبيلات | |||

| التطبيقات الأخرى | |||

| حسب الشكل | مسحوق | ||

| سائل | |||

| بلوري | |||

| حسب الفئة | تقليدي | ||

| عضوي | |||

| حسب المنطقة | إنجلترا | ||

| اسكتلندا | |||

| ويلز | |||

| أيرلندا الشمالية | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق المُحليات الغذائية في المملكة المتحدة؟

يقدر سوق المُحليات الغذائية في المملكة المتحدة بـ 1.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.22 مليار دولار أمريكي بحلول عام 2030.

كيف ستؤثر ضريبة صناعة المشروبات الغازية على الطلب على المُحليات؟

الحد الأدنى للسكر في الضريبة والتوسع المحتمل ليشمل مشروبات الحليب يجبر مصنعي المشروبات على إعادة التركيب بسرعة، مما يعزز امتصاص المُحليات عالية الكثافة ويحفز معدل نمو سنوي مركب 6.71% في تطبيقات المشروبات حتى عام 2030.

أي قطاع مُحليات ينمو بأسرع معدل؟

الحلول الطبيعية عالية الكثافة مثل مستخلصات الستيفيا المتقدمة ومزائج فاكهة الراهب تسجل معدل نمو سنوي مركب 7.10%، متفوقة على جميع فئات المنتجات الأخرى.

أي منطقة تهيمن على استهلاك المُحليات في المملكة المتحدة؟

تشكل إنجلترا 80.54% من الطلب بفضل كثافتها السكانية، ومراكز إنتاج المشروبات، والمقار الرئيسية للتجزئة، ومن المتوقع أن تحافظ على معدل نمو سنوي مركب 6.10% حتى عام 2030.

آخر تحديث للصفحة في: