حجم وحصة سوق علم الأمراض التشريحي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 41.27 مليار دولار أمريكي |

| حجم السوق (2030) | 59.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.12% CAGR |

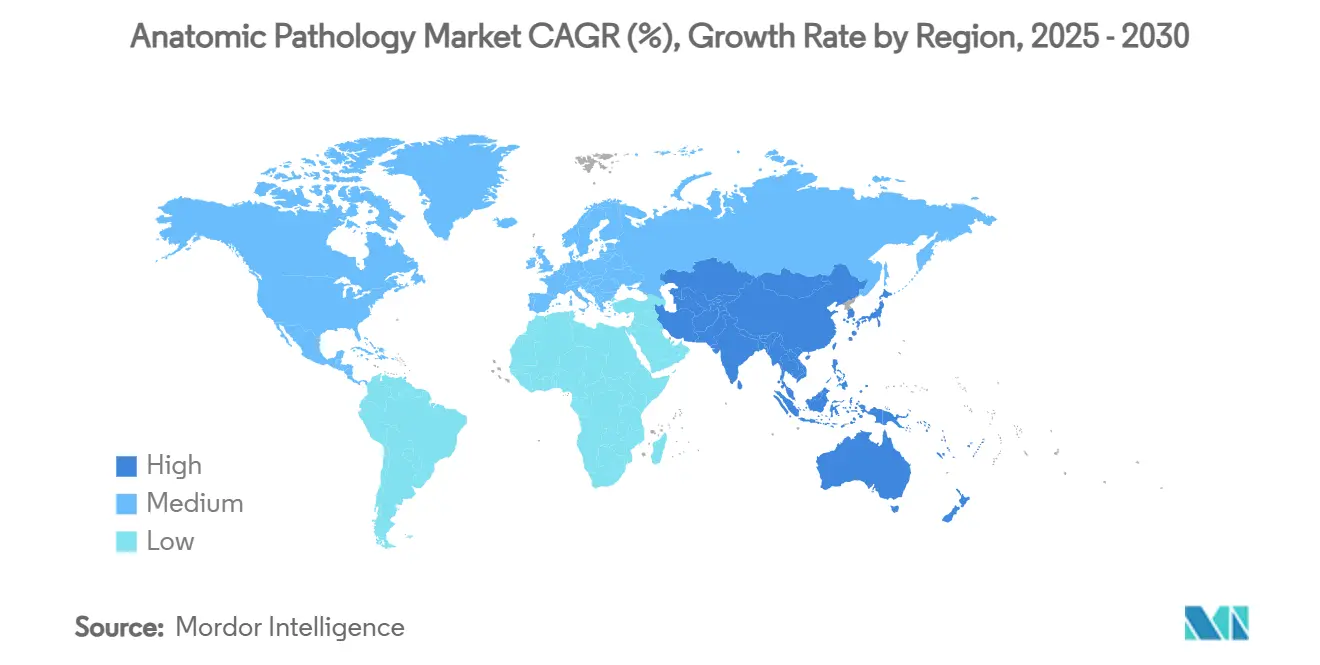

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

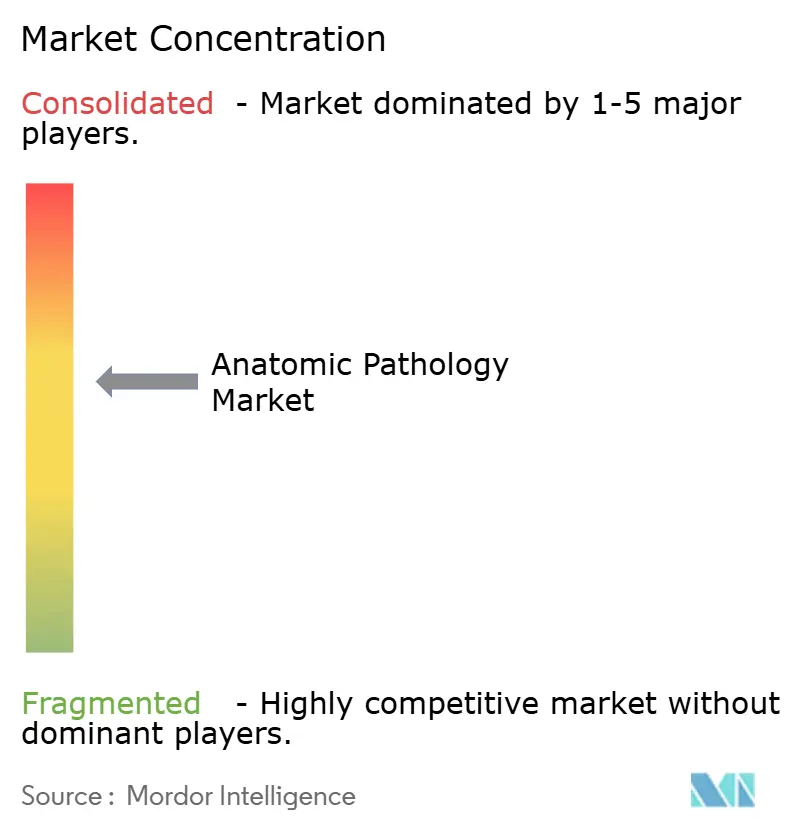

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علم الأمراض التشريحي بواسطة موردور إنتليجنس

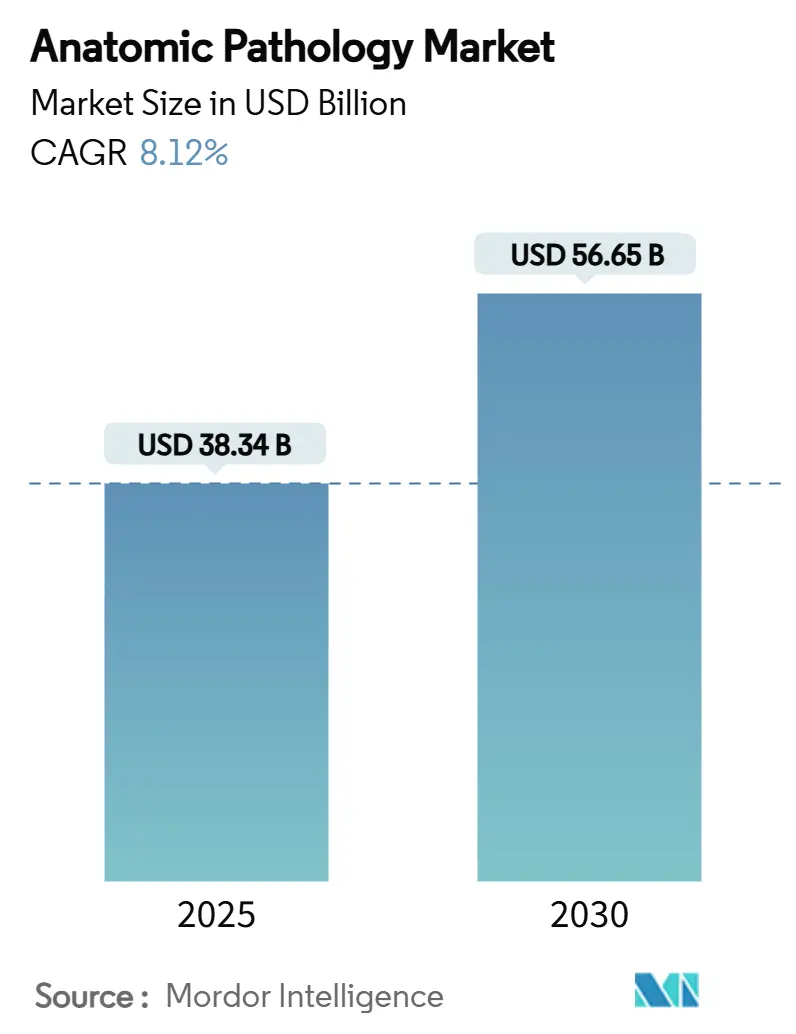

يُقدر حجم سوق علم الأمراض التشريحي بـ 38.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.65 مليار دولار أمريكي بحلول عام 2030، متقدمًا بمعدل نمو سنوي مركب قدره 8.12%. ارتفاع معدلات الإصابة بالسرطان، والتحديثات التقنية المستمرة، والاستخدام الأوسع للطب الدقيق يحافظ على أحجام الفحوصات العالية والإنفاق الرأسمالي المستقر. تتوسع المستشفيات في التشخيص القائم على الأنسجة لدعم برامج الأورام بينما تدمج الشركات الصيدلانية التشخيص المصاحب في التجارب المتأخرة، مما يخلق طبقات إيرادات جديدة. الماسحات الضوئية للشرائح الرقمية، وأتمتة المختبرات، والذكاء الاصطناعي تقلل وقت الاستجابة وتعوض جزئيًا عن نقص الموظفين. تعزز الوكالات التنظيمية توقعات الجودة وتسرع أيضًا التصاريح لعلم الأمراض الرقمي، مما يشجع على اعتماد أسرع[1]منظمة الصحة العالمية، "ارتفاع عبء السرطان،" who.int.

النقاط الرئيسية للتقرير

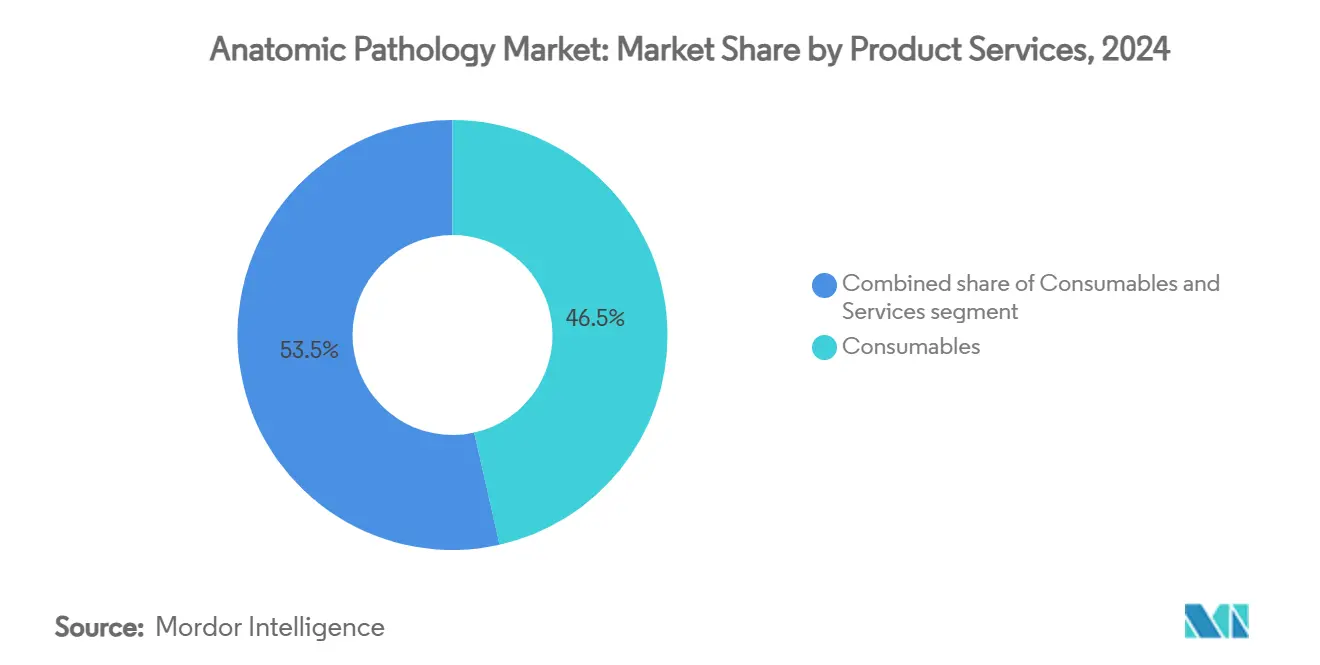

- حسب فئة المنتج، تصدرت المواد الاستهلاكية بحصة إيرادات 46.54% في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب 10.45% حتى عام 2030.

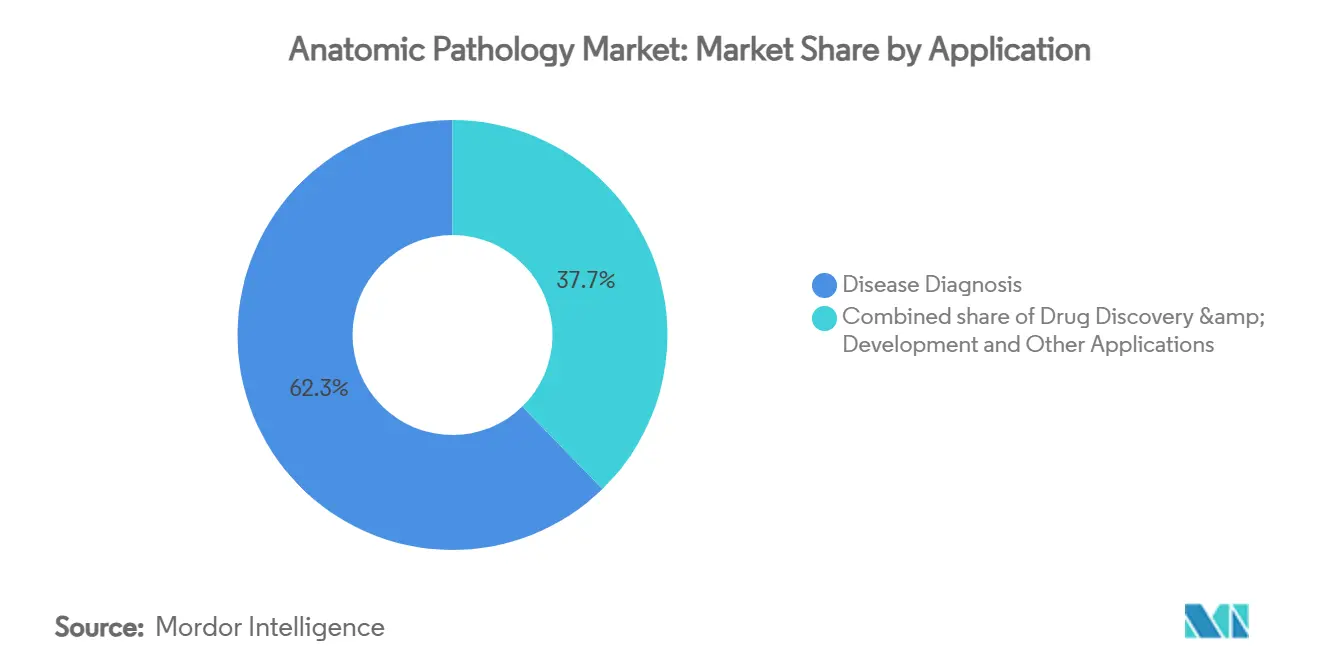

- حسب التطبيق، شكّل تشخيص الأمراض 62.34% من حصة سوق علم الأمراض التشريحي في عام 2024 بينما يتقدم اكتشاف وتطوير الأدوية بمعدل نمو سنوي مركب 11.78% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت أماكن المستشفيات على 43.23% من الطلب في عام 2024 وتسجل المختبرات التشخيصية أعلى معدل نمو سنوي مركب متوقع عند 11.34% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.56% من حصة الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب 9.45% حتى عام 2030.

اتجاهات ورؤى سوق علم الأمراض التشريحي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع عبء السرطان والأمراض المزمنة | +2.1% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الاعتماد المتزايد للطب الدقيق والشخصي | +1.8% | أمريكا الشمالية وأوروبا رائدتان؛ آسيا والمحيط الهادئ تتسارع | متوسط المدى (2-4 سنوات) |

| التقدم التقني المستمر في أجهزة علم الأمراض والأتمتة | +1.5% | عالمي؛ متركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| التكامل المتزايد لعلم الأمراض الرقمي والذكاء الاصطناعي | +1.3% | أمريكا الشمالية وأوروبا أساسيتان؛ امتداد إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| توسع علم الأحياء الجزيئي والمكاني في علم الأنسجة الروتيني | +0.9% | أمريكا الشمالية وأوروبا؛ اعتماد انتقائي في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ظهور شبكات علم الأمراض عن بُعد في البيئات محدودة الموارد | +0.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عبء السرطان والأمراض المزمنة

وصلت حالات السرطان العالمية إلى 20 مليون في عام 2022، مع مساهمة سرطان الرئة وحده بـ 2.5 مليون تشخيص. تتوقع الجمعية الأمريكية للسرطان أكثر من مليوني تشخيص جديد في الولايات المتحدة و618,000 وفاة في عام 2025، مما يبقي أحجام العينات في منحنى تصاعدي[2]الجمعية الأمريكية للسرطان، "حقائق وأرقام السرطان 2025،" cancer.org. شيخوخة السكان في الاقتصادات المتقدمة والتحولات في أنماط الحياة في المناطق الناشئة تضيف نموًا متوازيًا، بينما تسلط برامج الفحص الضوء على العائد الاقتصادي للكشف المبكر. تدفع هذه الاتجاهات الطلب المستمر عبر علم الأنسجة وعلم الخلايا والتخصصات الفرعية الجزيئية، مما يرسخ سوق علم الأمراض التشريحي كركيزة لا غنى عنها لرعاية الأورام.

الاعتماد المتزايد للطب الدقيق والشخصي

يقع التشخيص المصاحب الآن في صميم العديد من إطلاقات أدوية الأورام. في أبريل 2025، حصلت شركة روش على تصنيف الجهاز الاختراقي لاختبارها TROP2 المدعوم بالذكاء الاصطناعي الذي يوجه علاج سرطان الرئة غير صغير الخلايا ويوحد الكيمياء النسيجية المناعية مع الخوارزميات الرقمية. يؤكد مشروع البروتيوم البشري تحديد 93% من البروتينات البشرية المتوقعة، مما يوسع مجموعة المؤشرات الحيوية للفحوصات المستقبلية. منصات الخزعة السائلة، بما في ذلك تجزئة الحمض النووي المنتشر، تضيف خيارات غير غازية مع حدود كشف أقل من 0.32 نسخة/μL لسرطانات محركة بفيروس الورم الحليمي البشري. تستثمر المختبرات لذلك في التلوين متعدد التعدد، وتسلسل الجيل التالي، وبرامج تحليل الصور لضمان هذا التدفق الإيرادي الذي يركز على الطب أولاً.

التقدم التقني المستمر في أجهزة علم الأمراض والأتمتة

تحوم معدلات الشواغر عند 10.5% في أقسام علم الأمراض التشريحي الأمريكية بينما يمتد نقص فني المختبرات عبر 20,000-25,000 دور، مما يدفع المختبرات لأتمتة إعداد الشرائح والتلوين والتغطية. تفيد مختبرات علم الوراثة الخلوية بتغيرات أقل وإنتاجية أعلى بمجرد تركيب أجهزة الحصاد الآلية وأنظمة FISH. عمّقت شركة ثيرمو فيشر ساينتفيك محفظة الأتمتة الخاصة بها من خلال الموافقة على الاستحواذ على وحدة التنقية والترشيح الخاصة بـ Solventum مقابل 4.1 مليار دولار أمريكي في فبراير 2025، متوقعة 125 مليون دولار أمريكي من الدخل التشغيلي بحلول السنة الخامسة.

التكامل المتزايد لعلم الأمراض الرقمي والذكاء الاصطناعي

وافقت إدارة الغذاء والدواء الأمريكية على أنظمة تصوير شرائح كاملة متعددة في 2024-2025، بما في ذلك منصة Epredia الرقمية وماسح روش عالي الحجم، مما يزيل الغيوم التنظيمية للتشخيص الأولي. حققت أدوات الذكاء الاصطناعي مثل Ibex Prostate Detect قيمة تنبؤية إيجابية بنسبة 99.6% وأشارت إلى 13% من السرطانات التي فاتتها المراجعة اليدوية. النماذج الأساسية مثل UNI تستخدم ملايين الصور المشروحة لتحسين التصنيف، ودعم مهام علم الأمراض الأوسع خارج الأورام. يبقى الاعتماد عند 5-10% لكن يمكن أن يقترب من 90% بمجرد تقارب السداد وسير العمل عن بُعد لتغطية فجوات القوى العاملة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| متطلبات تنظيمية واعتماد صارمة | -1.2% | عالمي؛ الأكثر تقييدًا في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقص في أطباء الأمراض وفني الأنسجة المهرة | -0.9% | عالمي؛ حاد في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التكاليف الرأسمالية والتشغيلية العالية للأنظمة المتقدمة | -0.7% | آسيا والمحيط الهادئ والأسواق الناشئة الأخرى | قصير المدى (≤ 2 سنة) |

| نقص في تنسيقات البيانات المعيارية والقابلية للتشغيل البيني | -0.4% | عالمي؛ يؤثر على اعتماد علم الأمراض الرقمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات تنظيمية واعتماد صارمة

القاعدة النهائية لإدارة الغذاء والدواء الأمريكية حول الاختبارات المطورة في المختبر، الفعالة من يوليو 2024، تنهي عقودًا من تقدير الإنفاذ وتجبر آلاف الفحوصات على مسار الجهاز الطبي مع ضوابط التصميم، وتقارير الأحداث الضارة، والتزامات المراجعة قبل التسويق[3]السجل الفيدرالي، "الاختبارات المطورة في المختبر: القاعدة النهائية،" federalregister.gov. مراجعات نظام الجودة تنسق مع ISO 13485، مما يتطلب تحديثات توثيق شاملة ومراجعات حسابية. في أوروبا، توجيهات علم الأمراض الرقمي من الجمعيات المهنية تطالب بالتحقق المعياري والاستدامة، مما يضيف نفقات امتثال بينما يحسن الاتساق عبر الحدود. يضيق دافعو الولايات المتحدة الشبكات في الوقت نفسه ويقللون السداد، مما يؤدي إلى ضغوط مركبة على المختبرات الأصغر.

نقص في أطباء الأمراض وفني الأنسجة المهرة

على مستوى العالم يوجد 14 طبيب أمراض لكل مليون شخص، لكن أفريقيا تحصي أقل من 3 لكل مليون، مما يسلط الضوء على الفجوات الإقليمية الصارخة. معدلات الشواغر الأمريكية تستقر عند 10.5% مع توقع تقاعد مماثل 10%، بينما تتوقع كاليفورنيا ارتفاع شواغر عالم المختبرات السريرية نحو 19%. الاستنزاف الأوسع للرعاية الصحية يمكن أن يزيل 47% من موظفي المختبرات بحلول 2025، مما يؤثر على 14 مليار اختبار تشكل ثلثي القرارات الطبية. التعرض المحدود أثناء التعليم الطبي يقيد الأنابيب أكثر، مما يدفع للدعوة لإصلاح المناهج.

تحليل القطاعات

حسب المنتجات والخدمات: المواد الاستهلاكية تقود نماذج الإيرادات المتكررة

احتلت المواد الاستهلاكية 46.54% من الإيرادات في عام 2024 لأن كل كتلة نسيج تتطلب الكواشف والبقع والشرائح. تعقيد الاختبارات المتزايد يعزز الطلب على الأجسام المضادة المتميزة ومجموعات الجزيئات، مما يدعم النمو الإضافي المستقر. الخدمات تحقق أسرع معدل نمو سنوي مركب 10.45% حتى 2030 حيث يكتسب التعهيد الخارجي زخمًا وتتجاوز الفحوصات الجزيئية المتخصصة نطاق التردد الداخلي. الأجهزة تتحرك بالتزامن مع توسعات المختبرات، مع الماسحات الرقمية والصبغات الآلية التي تخفف من فجوات الموظفين وترفع التوحيد المعياري. تشير شركة كويست دايغنوستكس إلى أن القراءات الرقمية المسبقة تمنع التأخير التشخيصي وتحسن التعاون بين أطباء الأمراض، مما يسلط الضوء على مكاسب الكفاءة.

من المتوقع أن يصل حجم سوق علم الأمراض التشريحي للمواد الاستهلاكية إلى 26.4 مليار دولار أمريكي في عام 2030، أي ما يعادل 46.6% من إجمالي القيمة. في المقابل، من المتوقع أن تشكل الخدمات 34% من حجم سوق علم الأمراض التشريحي في نهاية أفق التوقعات بسبب النمو المستمر بخانتين. يسعى موردو المواد الاستهلاكية لذلك إلى نماذج تأجير الكواشف، مما يضمن الإيرادات المتكررة بينما يخفف من ضغوط رأس المال على العملاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: هيمنة تشخيص الأمراض وسط تسارع تطوير الأدوية

شكّل تشخيص الأمراض 62.34% من إيرادات 2024 لأن كل عينة جراحية أو خزعة تحتاج تأكيد قبل العلاج. يبقى السرطان المحرك الأكبر حيث تحث الإرشادات على التقسيم الجزيئي للعلاج المستهدف. من المقرر أن يتوسع اكتشاف وتطوير الأدوية بمعدل نمو سنوي مركب 11.78% حيث تعتمد أنابيب الأدوية على التحقق من المؤشرات الحيوية للأنسجة ودراسات السلامة المحركة بعلم الأمراض.

سيطر القطاع على حصة 50% من حجم سوق علم الأمراض التشريحي لمجموعات الكيمياء النسيجية المناعية في عام 2024، مما يعكس كثافة الاختبارات في الأورام. أنشطة تطوير الأدوية سترفع حصتها على الأرجح بحلول 2030 حيث ينتقل علم الأحياء المكاني والتصوير متعدد التعدد من البحث إلى الاستخدام المنظم. تعيد المختبرات لذلك توجيه رؤوس الأموال نحو أجهزة التعدد العالي والتخزين الرقمي للامتثال لمتطلبات البروتوكول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: البنية التحتية للمستشفيات تلتقي بتخصص المختبرات

ولّدت المستشفيات 43.23% من الطلب في عام 2024 بسبب وحدات علم الأمراض المدمجة التي تدعم الجراحة الداخلية ومجالس الأورام. إلا أن المختبرات التشخيصية تفوق الأماكن الأخرى بمعدل نمو سنوي مركب 11.34% حتى عام 2030، مساعدة بالحجم والأتمتة واللوجستيات عبر الإقليمية. تحصل المختبرات المرجعية على عقود لقاحات أو تشخيص مصاحب كبيرة، بينما تقود المراكز الأكاديمية البحث الانتقالي وخبرة الأمراض النادرة.

تفضل ميزانيات المستشفيات بشكل متزايد التعهيد الخارجي للاختبارات الجزيئية عندما لا يبرر حجم الحالات ملكية المنصة. تمدد المختبرات التشخيصية بالتالي شبكات الكوريير وبوابات التوقيع عن بُعد، مما يمنح الأطباء إجابات في اليوم التالي ويحافظ على اتجاه حصة سوق علم الأمراض التشريحي نحو مقدمي الخدمة المتخصصين. نقص القوى العاملة يسرع هذا التحول، خاصة في المناطق الريفية أو مدن الدرجة الثالثة حيث يكون إمداد فني المختبرات قليلًا.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 41.56% من الإيرادات في عام 2024 بسبب معدلات الفحص العالية للسرطان، والسداد المؤسس، والاعتماد الرقمي المبكر. إنفاق الرعاية الصحية الأمريكي يتجاوز 4 تريليونات دولار أمريكي، وعلم الأمراض يؤثر على ثلثي القرارات السريرية، مما يترسخ طلب الخدمة. برامج القوى العاملة من الجمعية الأمريكية لعلم الأمراض السريري تركز على تمويل المنح الدراسية ودعوة السداد، رغم أن الشواغر تبقى بأرقام مضاعفة.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 9.45% حتى عام 2030. نفقات الرعاية الصحية في الصين وصلت إلى 8.53 تريليون يوان في عام 2022 وقد تتجاوز 20 تريليون يوان بحلول عام 2030، مما يعزز بناء المختبرات عبر المراكز الإقليمية. اليابان تدمج تصوير الذكاء الاصطناعي ضمن سير عمل علم الأمراض الروتينية لتقليل الإرهاق اليدوي، والهند تتوسع سلاسل التشخيص في بلدات الدرجة الرابعة لالتقاط طلب الاختبارات الوقائية. برامج علم الأمراض عن بُعد تربط المستشفيات النائية بالمختبرات المركزية، مما يحسن الوصول دون مضاعفة البنية التحتية.

أوروبا تظهر اعتماد ثابت حيث تكتسب معايير الشرائح الرقمية وأطر الجودة زخمًا تحت الجمعية الأوروبية لعلم الأمراض. فقط 3% من أقسام المملكة المتحدة تبلغ عن توظيف كامل، مما يخلق إلحاح لأغطية الشرائح الآلية وأدوات فرز الذكاء الاصطناعي. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتخلف على الاستثمار في الأجهزة الكبيرة، إلا أن الماسحات الضوئية للشرائح المتنقلة وبوابات السحابة تنتشر، مما يتيح المشاركة التدريجية في سوق علم الأمراض التشريحي.

المشهد التنافسي

القطاع متوسط التركيز بشكل معتدل. روش، وليكا بايوسيستمز التابعة لداناهير، وثيرمو فيشر ساينتفيك تحزم الأجهزة والكواشف والبرامج في نظم بيئية مغلقة تحبس سحب المواد الاستهلاكية. حققت داناهير إيرادات 23.9 مليار دولار أمريكي في عام 2023 مع تعرض تشخيصي كبير وتشارك في تطوير المجهر الذكي مع ستانفورد لتصنيف الخلايا الآلي. استحواذ ثيرمو فيشر على Solventum بـ 4.1 مليار دولار أمريكي يعزز قطاعات الترشيح والإنتاج الحيوي، بينما صفقة Olink بـ 3.1 مليار دولار أمريكي توسع علم البروتيوم، مما يخلق تآزر مع فحوصات الأنسجة.

الشركات الناشئة تركز على إدارة الشرائح الأصلية للسحابة والذكاء الاصطناعي. حصلت شركة Ibex Medical Analytics على موافقة إدارة الغذاء والدواء الأمريكية لخوارزميات سرطان البروستاتا التي تتفوق على المراجعة اليدوية في البؤر الغدية الصغيرة. GigaPath من مايكروسوفت تطبق تقنيات اللغة الكبيرة على صور الجيجابكسل، مما يلمح إلى التوسع عبر التخصصات. التدفق الاستثماري في البرمجيات أكثر من الأجهزة، رغم أن البائعين المتكاملين يشاركون بسرعة لطي الخوارزميات في نظم بيئية الماسحات، كما هو مرئي في تمويل ليكا لشركة Indica Labs لحل Aperio-HALO AP المدمج.

المختبرات تتوحد أيضًا. كويست دايغنوستكس وSonic Healthcare تضيف محاور متخصصة، تهدف للهيمنة على الاختبارات عالية التعقيد بينما تحتفظ مختبرات المستشفيات المحلية بعلم الأنسجة السريع. موردو الأتمتة يستخدمون تجميع الكواشف والخدمات المدارة لحماية الهوامش في مناخ حساس للأسعار.

قادة صناعة علم الأمراض التشريحي

-

شركة ثيرمو فيشر ساينتفيك المحدودة

-

شركة كويست دايغنوستكس المدمجة

-

شركة إف. هوفمان-لا روش المحدودة

-

مؤسسة مختبر كوربوريشن أوف أمريكا هولدنغز

-

شركة أجيلنت تكنولوجيز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت شركة ثيرمو فيشر ساينتفيك عن خطط لتجريد أجزاء من وحدة التشخيص الخاصة بها مقابل حوالي 4 مليارات دولار أمريكي، مما يشير إلى إعادة تنظيم المحفظة.

- مايو 2025: أطلقت شركة روش اختبار Elecsys PRO-C3 الذي يقدم حالة تليف الكبد خلال 18 دقيقة، مما يقلل الحاجة للخزعات الغازية.

- أبريل 2025: حصلت شركة روش على تصنيف الجهاز الاختراقي من إدارة الغذاء والدواء الأمريكية لجهاز Ventana TROP2 RxDx، أول تشخيص مصاحب مدعوم بالذكاء الاصطناعي في سرطان الرئة.

- مارس 2025: وافقت إدارة الغذاء والدواء الأمريكية على حل علم الأمراض الرقمي من Epredia للتشخيص الأولي لشرائح علم الأمراض الجراحية.

- فبراير 2025: وافقت شركة ثيرمو فيشر ساينتفيك على الاستحواذ على أعمال التنقية والترشيح الخاصة بـ Solventum مقابل 4.1 مليار دولار أمريكي، مستهدفة 125 مليون دولار أمريكي من الدخل التشغيلي المعدل بحلول السنة الخامسة.

نطاق تقرير سوق علم الأمراض التشريحي العالمي

حسب نطاق التقرير، علم الأمراض التشريحي هو تخصص طبي يهتم بتشخيص المرض بناءً على الفحص المجهري والعياني والكيموحيوي والمناعي والجزيئي للأعضاء والأنسجة. علم الأمراض التشريحي يتضمن تصور الأنسجة البشرية تحت المجهر للتشخيص الصحيح لمرض أو حالة مرضية. الفحص المجهري لعينات الأنسجة بمساعدة واحدة أو أكثر من البقع هو إجراء قياسي يُؤدى في علم الأمراض التشريحي. يُقسم سوق علم الأمراض التشريحي حسب المنتجات والخدمات (الأجهزة، والمواد الاستهلاكية، والخدمات)، والتطبيقات (تشخيص الأمراض، واكتشاف وتطوير الأدوية، والتطبيقات الأخرى)، والمستخدمين النهائيين (المستشفيات، ومختبرات البحث، والمختبرات التشخيصية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالميًا. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| المواد الاستهلاكية |

| الخدمات |

| تشخيص الأمراض | السرطان |

| الأمراض المعدية | |

| الحالات الأخرى | |

| اكتشاف وتطوير الأدوية | علم السموم ما قبل السريري |

| التشخيص المصاحب | |

| التحقق من المؤشرات الحيوية | |

| التطبيقات الأخرى |

| المستشفيات |

| المختبرات التشخيصية |

| مختبرات البحث |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتجات والخدمات | الأجهزة | |

| المواد الاستهلاكية | ||

| الخدمات | ||

| حسب التطبيق | تشخيص الأمراض | السرطان |

| الأمراض المعدية | ||

| الحالات الأخرى | ||

| اكتشاف وتطوير الأدوية | علم السموم ما قبل السريري | |

| التشخيص المصاحب | ||

| التحقق من المؤشرات الحيوية | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| المختبرات التشخيصية | ||

| مختبرات البحث | ||

| المستخدمين النهائيين الآخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق علم الأمراض التشريحي؟

السوق يقف عند 38.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.65 مليار دولار أمريكي بحلول عام 2030.

أي مجموعة منتجات تحتل أكبر حصة في سوق علم الأمراض التشريحي؟

المواد الاستهلاكية تقود بحصة إيرادات 46.54% في عام 2024 بسبب طلبها المتكرر في كل اختبار قائم على الأنسجة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نموًا؟

نمو النفقات الصحية، وارتفاع معدل الإصابة بالسرطان، والاستثمار في المختبرات الرقمية ينتج معدل نمو سنوي مركب 9.45% حتى عام 2030.

كيف يشكل نقص القوى العاملة اعتماد التكنولوجيا؟

معدلات الشواغر فوق 10% تدفع المختبرات لتركيب الأتمتة والماسحات الرقمية والذكاء الاصطناعي للحفاظ على الإنتاجية ودقة التشخيص.

ما هو دور التشخيص المصاحب في نمو السوق؟

اعتماد الأدوية على التجارب الموجهة بالمؤشرات الحيوية والعلاجات المستهدفة يقود معدل نمو سنوي مركب 11.78% في قطاع اكتشاف وتطوير الأدوية.

أي إجراءات حديثة من إدارة الغذاء والدواء الأمريكية سرّعت استخدام علم الأمراض الرقمي؟

موافقات نظام Epredia للشرائح الكاملة وذكاء Ibex Prostate Detect الاصطناعي في عام 2025 توفر ثقة تنظيمية للتشخيص الرقمي الأولي.

آخر تحديث للصفحة في: