حجم وحصة سوق المجاهر الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.88 مليار دولار أمريكي |

| حجم السوق (2030) | 3.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المجاهر الجراحية من قبل Mordor Intelligence

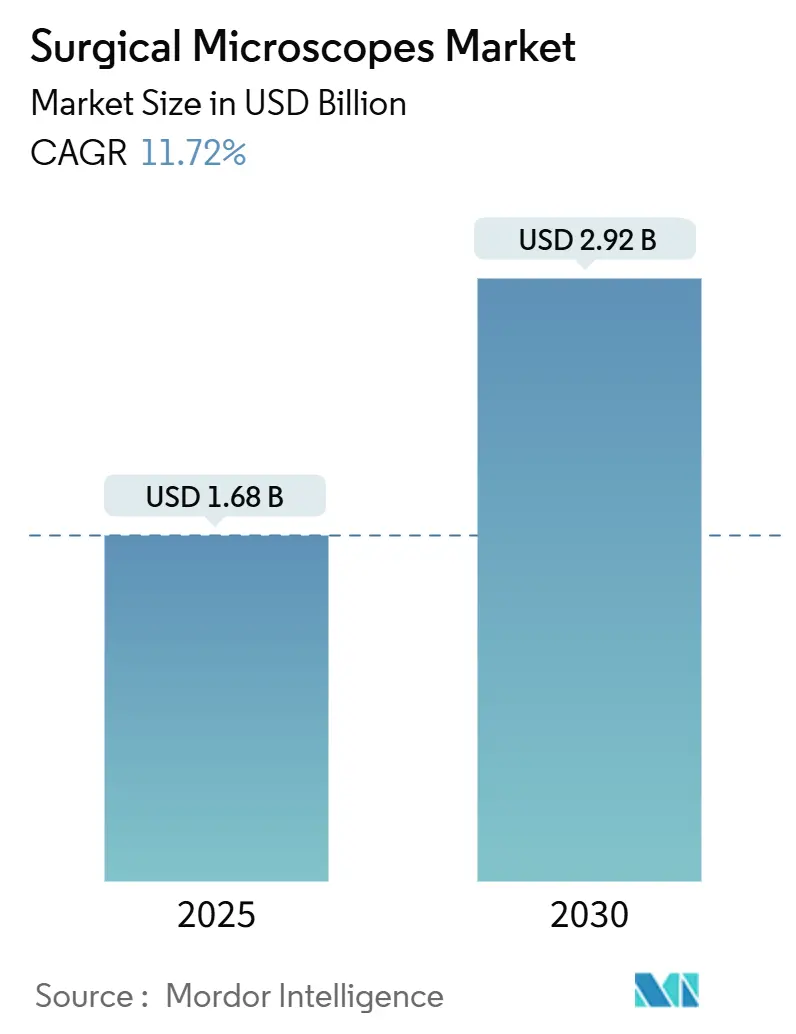

بلغ سوق المجاهر الجراحية 1.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.92 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 11.72% خلال هذه الفترة. يجمع الطلب القوي على الجراحة طفيفة التوغل، والترقيات السريعة إلى تصوير 4K والفلورسنت، والشيخوخة العالمية للسكان لإبقاء الرؤية المتقدمة في مركز قرارات الاستثمار في غرف العمليات. تنظر المستشفيات بشكل متزايد إلى قدرات المجاهر كمغناطيس للجراحين عاليي المهارة، بينما تقلص الروبوتات والتموضع المتحكم بالصوت من أوقات الإجراءات وتحسن بيئة العمل. إن المناظر الثلاثية الأبعاد والواقع المعزز المدعومة رقمياً تشكل الآن معايير المشتريات أكثر من دقة البصريات وحدها، وتهديد الاستبدال من المجاهر الخارجية المدمجة يدفع الشركات الراسخة لتسريع خرائط الميزات. تتركز فرص النمو في مرافق الطبقة الوسطى في آسيا والمحيط الهادئ، حيث تفتح غرف العمليات الهجينة حجماً قابلاً للتناول جديداً للبائعين القادرين على دمج التمويل المرن مع خدمات التدريب.

نقاط رئيسية من التقرير

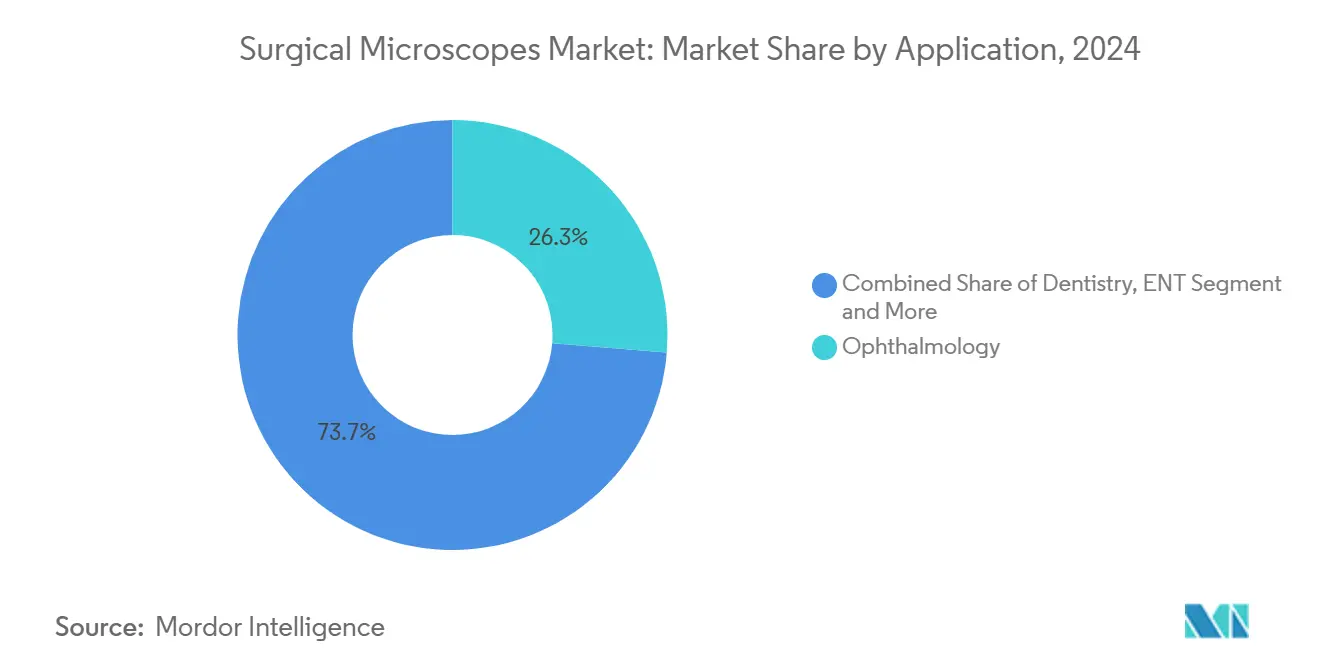

- حسب التطبيق، احتفظ طب العيون بحصة إيرادات 26.35% في عام 2024، بينما سجل الأنف والأذن والحنجرة أسرع معدل نمو سنوي مركب 15.25% حتى عام 2030.

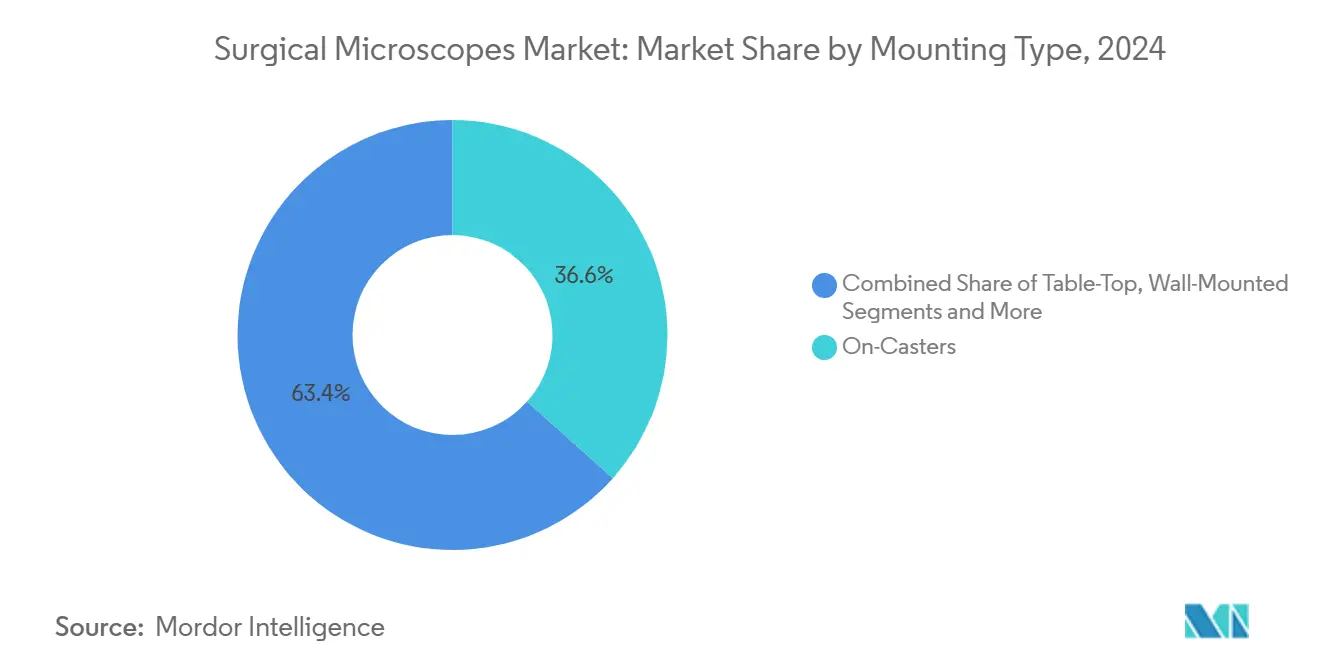

- حسب نوع التثبيت، تصدرت الأنظمة على العجلات بحصة 36.62% من سوق المجاهر الجراحية في عام 2024؛ المتغيرات المتكاملة مع الذراع الروبوتية تتقدم بمعدل نمو سنوي مركب 15.52% حتى عام 2030.

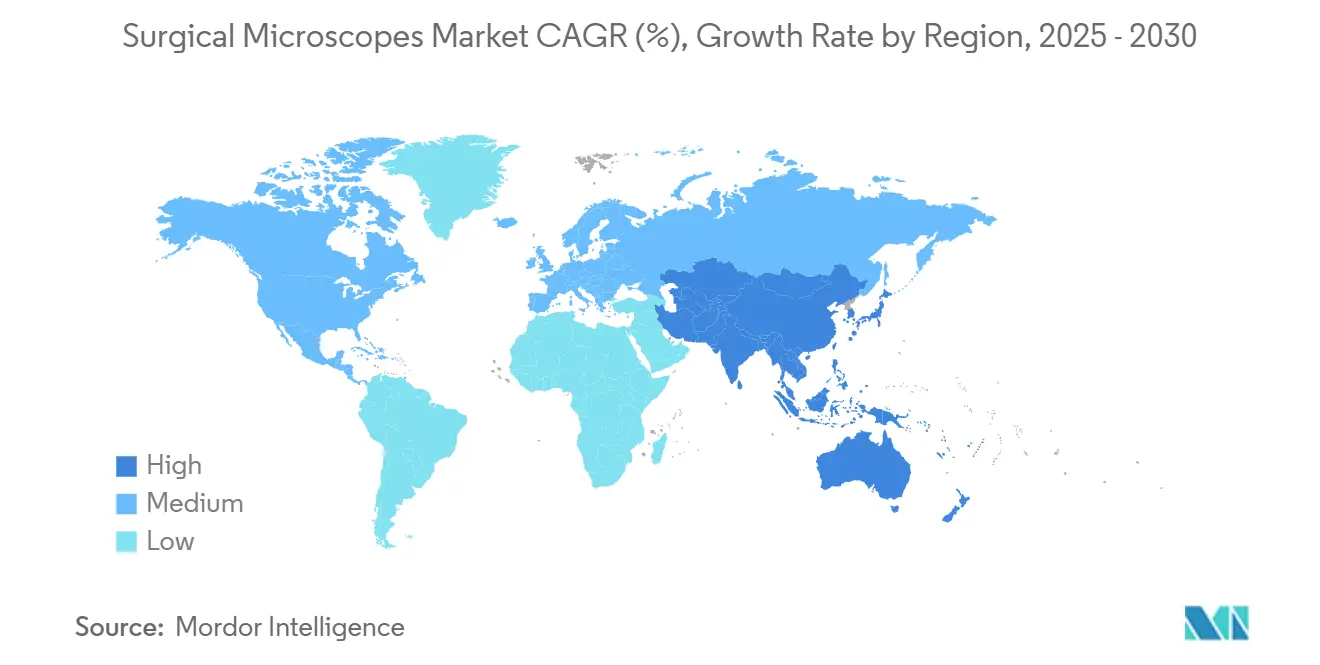

- من الناحية الجغرافية، هيمنت أمريكا الشمالية على 45.82% من حجم سوق المجاهر الجراحية في عام 2024، بينما تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 16.81% خلال نافذة التوقعات.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 45.53% من حجم سوق المجاهر الجراحية في عام 2024، وتمثل مراكز الجراحة النهارية أسرع قطاع بمعدل نمو سنوي مركب 14.85% حتى عام 2030.

- حسب التقنية، احتفظت المنصات البصرية التقليدية بحصة إيرادات 42.82% في عام 2024، بينما من المتوقع أن تنمو الأنظمة المعززة بتقنية الواقع المعزز/الافتراضي بمعدل نمو سنوي مركب 18.61%.

اتجاهات ورؤى السوق العالمي للمجاهر الجراحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد الجراحات طفيفة التوغل | +2.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد الشيخوخة وعبء الأمراض المزمنة | +2.1% | الأسواق المتقدمة عالمياً | المدى الطويل (≥ 4 سنوات) |

| ترقيات سريعة لأنظمة 4K والفلورسنت والواقع المعزز | +3.2% | الأسواق الأساسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| توسع غرف العمليات الهجينة في مستشفيات الطبقة الوسطى | +1.9% | الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تكامل الروبوتات والمجاهر الذي يسرع طلب الاستبدال | +2.4% | أمريكا الشمالية، أوروبا، اليابان | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد الجراحات طفيفة التوغل

يقوم الجراحون الآن بإجراء مجموعة أوسع من العمليات بالمنظار والتنظير الداخلي التي تتطلب مناظر عالية التكبير وخالية من الوهج داخل المساحات التشريحية الضيقة[1]Joshua Kirkpatrick et al., "The Increasing Use of Minimally Invasive Surgery in Acute General Surgical Conditions," Surgery, doi.org. تضيف الفرق الجراحية العصبية بشكل متزايد وحدات الفلورسنت بحيث يكون تدفق الدم وحواف الأورام مرئية في الوقت الفعلي، مما يلغي الحاجة إلى تغيير أنماط التصوير. ترى المستشفيات رابطاً مباشراً بين تطور المجاهر وقدرتها على تأمين حالات معقدة عالية التعويض، مما يعزز دورات تجديد المعدات. نتيجة لذلك، يحصل سوق المجاهر الجراحية على حجم في كل مرة ينتقل فيها قسم من التقنيات المفتوحة إلى تقنيات ثقب المفتاح، مما يدفع رؤية الطلب متعددة السنوات.

تزايد الشيخوخة وعبء الأمراض المزمنة

ارتفع العمر المتوسط للمرضى الجراحيين بشكل مطرد، وتظهر التوقعات وصوله إلى 61.5 سنة بحلول عام 2030. يستفيد طب العيون أكثر، حيث تزداد تدخلات إعتام عدسة العين والشبكية في الفئات الأكبر سناً. يعتمد جراحو الأعصاب بالمثل على المجاهر للتنقل في الأوعية الدماغية الهشة في مرضى تمدد الأوعية الدموية أو الأورام المسنين. لأن المرضى الأكبر سناً يعانون من أمراض متعددة مصاحبة، يعطي الأطباء الأولوية للأنظمة التي تجمع بين الوضوح البصري مع تراكبات الفلورسنت أو OCT لتقليل وقت الجراحة والحد من التعرض. هذا الجذب الديموغرافي يدعم الصحة طويلة المدى لسوق المجاهر الجراحية.

ترقيات تقنية سريعة (4K، الفلورسنت، الواقع المعزز)

يقوم الموردون الآن بدمج التحكم الصوتي وإشارات العمق المساعدة بالذكاء الاصطناعي وأجهزة استشعار 4K-3D في النماذج الرائدة مثل KINEVO 900 S. منصات مماثلة من Olympus تدمج البصريات ثلاثية الأبعاد مع الفلورسنت تحت الحمراء بحيث يدعم برج واحد تخصصات متعددة. تواجه المستشفيات التي استثمرت منذ خمس سنوات فجوة في القدرات مقارنة بالأنظمة الجديدة، مما يحفز الاستبدال المعجل حتى عندما تبقى المجاهر الموجودة فعالة. النتيجة هي ارتفاع مدفوع بالتكنولوجيا يحافظ على أسعار البيع المتوسطة ثابتة رغم ارتفاع الأحجام.

توسع غرف العمليات الهجينة في مستشفيات الطبقة الوسطى

تجهز مراكز الجراحة النهارية المبنية حديثاً أجنحة متكاملة بأذرع معلقة من السقف وروبوتات ورؤية متقدمة للحفاظ على الإجراءات المعقدة داخلياً. يجد البائعون القادرون على توفير مجاهر مرنة وحدوية مشترين متقبلين حيث يكرر مقدمو الطبقة الوسطى إعداد المراكز الأكاديمية. النمو قوي بشكل خاص في المحاور الحضرية في آسيا والمحيط الهادئ حيث يسرع التمويل العام والخاص عمليات طرح البنية التحتية. هذا التوسع الهيكلي يوسع القاعدة القابلة للتناول لسوق المجاهر الجراحية خارج جوهرها التقليدي في مستشفيات الجامعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الاقتناء والصيانة المرتفعة | −1.8% | الأشد حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص الموظفين الجراحيين المدربين على المجاهر | −1.4% | عالمي، خاصة المستشفيات الريفية | المدى الطويل (≥ 4 سنوات) |

| تهديد الاستبدال من المجاهر الخارجية ثلاثية الأبعاد | −1.1% | الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| مخاطر التعقيم وامتثال تلف أجهزة الاستشعار | −0.9% | المناطق الحساسة للتنظيم عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الاقتناء والصيانة المرتفعة

تساوي النفقات السنوية للخدمة حوالي 3.1% من سعر الشراء الأصلي، حيث تمثل العمالة ثلثي المبلغ[2]Marco Carlone, "Linear Accelerator Maintenance Cost Analysis," Journal of Applied Clinical Medical Physics, aapm.org. الميزانيات المحدودة تؤخر التجديدات في مستشفيات المجتمع حتى عندما يطلب الجراحون إضافات 4K أو الفلورسنت. تقاوم الشركات المصنعة بخطط خدمة قائمة على الاستخدام، لكن رؤية التكلفة متعددة السنوات لا تزال تبطئ المشتريات في المناطق منخفضة الدخل وتؤثر على معدل النمو السنوي المركب العالمي.

نقص الموظفين الجراحيين المدربين على المجاهر

تظهر النمذجة العالمية أن أكثر من 100,000 متخصص إضافي سيكون مطلوباً بحلول عام 2030، لكن خطوط أنابيب التدريب تتخلف عن الطلب. تقلل المناهج المحاكاة والمساعدة بالروبوت من منحنيات التعلم بحوالي 50%، لكن المرافق الريفية تواجه تحديات الاحتفاظ. عندما تستمر فجوات التوظيف، ينخفض الاستخدام دون العتبات التي تبرر استثمار المجاهر المتقدمة، مما يقيد سوق المجاهر الجراحية في المناطق غير المخدومة.

تحليل القطاعات

حسب التطبيق: إجراءات الأنف والأذن والحنجرة تقود تسارع النمو

استحوذ الأنف والأذن والحنجرة على مجموعة إيرادات 2025 تنمو بمعدل نمو سنوي مركب 15.25%، الأسرع بين القطاعات السريرية في سوق المجاهر الجراحية. احتفظ طب العيون بـ26.35% من إيرادات 2024، مدفوعاً بحجم عالي من أعمال إعتام عدسة العين والشبكية الزجاجية. تنبع زخم الأنف والأذن والحنجرة من إجراءات الجيوب الأنفية والأذن التي تعتمد الآن على شاشات العرض المرفوعة وإرشادات الفلورسنت. تفضل المستشفيات منصات متعددة الأغراض تنتقل بسهولة من الأنف والأذن والحنجرة إلى جراحة الأعصاب، مما يخلق كفاءات رأس مال متعددة الأقسام.

خلال أفق التوقعات، ترتفع حصة الأنف والأذن والحنجرة حيث توسع مراكز المرضى الخارجيين قوائم الخدمات لتشمل جراحة الجيوب الأنفية التنظيرية الوظيفية، وجراحة العظيمة، وأورام قاعدة الجمجمة. يستجيب البائعون ببصريات طويلة المدى، وحاويات هدف نحيلة، وعمق مجال ممتد للتعامل مع الممرات الضيقة. تصوير الأوعية بالفلورسنت الذي كان يقتصر على جراحة الأعصاب يهاجر الآن إلى إعادة بناء الأوعية الدموية في الأنف والأذن والحنجرة، مما يعزز الطلب على النماذج المتقدمة ويرفع سوق المجاهر الجراحية الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة النهارية تسرع الاعتماد

لا تزال المستشفيات تشتري ما يقارب نصف جميع الوحدات، لكن مراكز الجراحة النهارية تسجل أحد معدلات النمو السنوي المركب 14.85% حيث توجه الجهات الدافعة الحالات منخفضة المخاطر إلى إعدادات المرضى الخارجيين. تقدر مراكز الجراحة النهارية البصمات المدمجة، وتغييرات الأغطية السريعة، والتسجيل المتكامل لدعم معايير الخروج في نفس اليوم. تصمم الشركات المصنعة عربات بقواعد عجلات صغيرة وتموضع بدون لمس، مواءمة الميزات مع سير عمل مراكز الجراحة النهارية.

داخل المستشفيات، يراقب قادة خطوط الخدمة مجمعات الملكية المشتركة التي تخصص المجاهر عبر أجنحة تقويم العظام والتجميل والأوعية الدموية لتعظيم وقت التشغيل. تواصل المؤسسات الأكاديمية تجريب تراكبات الذكاء الاصطناعي والمراقبة عن بعد، مما يوفر التحقق المبكر الذي يتسرب إلى الإطلاقات التجارية. هذا التنوع في المستخدمين يحافظ على مرونة سوق المجاهر الجراحية عبر تغيير المشاهد التعويضية.

حسب نوع التثبيت: التكامل الروبوتي يحول التموضع

قادت الوحدات على العجلات حجم الشحن في 2024 بنسبة 36.62% لأنها تتدحرج بسهولة بين الغرف، مما يناسب الجراحة العامة. لكن حوامل الذراع الروبوتية تتوسع بمعدل نمو سنوي مركب 15.52% حيث يعطي الجراحون الأولوية للحركة القابلة للبرمجة وخالية من الاهتزاز القابلة للتكرار. تنمو حوامل السقف والجدار بشكل مطرد حيث تتطلب الأجنحة الهجينة أرضيات غير مزدحمة.

غالباً ما تقترن الحوامل الروبوتية بالتحكم الصوتي بالذكاء الاصطناعي لضبط التركيز بدون لمس. يحسن المزيج بيئة العمل، ويقصر أوقات التغيير، ويدعم تحقيق السعر المتقدم. مع مرور الوقت، من المتوقع أن تحل الأنظمة الروبوتية محل نماذج العجلات اليدوية في التخصصات عالية الحدة، مما يعيد تشكيل سوق المجاهر الجراحية أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: تحسينات الواقع المعزز/الافتراضي تقود الابتكار

لا تزال البصريات التقليدية تهيمن على أرقام الوحدات، لكن المنصات المحسنة بالواقع المعزز/الافتراضي تنمو بأسرع معدل نمو سنوي مركب 18.61% بسبب التراكبات الرقمية التي تعرض بيانات التروية والملاحة أو علم الأمراض في العدسة العينية. تسد المجاهر الرقمية 4K الفجوة، مما يوفر قيمة تسجيل وتعليم محسنة دون علامة السعر الكاملة للواقع المعزز.

مع أن إرشادات الفلورسنت تصبح روتينية في علم الأورام والأعمال الوعائية، تكسب حزم البصريات زائد الفلورسنت زخماً. تبقى المتغيرات المتكاملة مع OCT إلى حد كبير في طب العيون لكن قد تهاجر مع توسع رموز التعويض. يدمج البائعون منافذ ترقية بحيث يمكن للنظام التقليدي المشترى اليوم أن يقبل وحدات الواقع المعزز لاحقاً، مما يحافظ على الاستثمار ويحتفظ بالعملاء ضمن نفس عائلة المنتجات، مما يدعم الاحتفاظ داخل سوق المجاهر الجراحية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ45.82% من الإيرادات في 2024 بفضل المستشفيات التعليمية المتبنية المبكرة، ومسارات FDA الواضحة، والتمويل المحزوم للخدمات. يعزز مركز تصنيع Zeiss الجديد في ميسوري التوريد المحلي وأوقات استجابة الخدمة[3]Carl Zeiss Meditec AG, "Zeiss Opens Modern Facility in Chesterfield," zeiss.com. بينما تبقى ميزانيات رؤوس الأموال تحت الضغط، تحافظ ضرورة الاستبدال لخيارات الفلورسنت والروبوتية على نمو متوسط أحادي الرقم.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 16.81% حتى 2030 حيث يضيف المشغلون العامون والخاصون مسارح هجينة ويوسعون شبكات الجراحة النهارية. تقلص حوافز التصنيع المحلي في الصين والهند من الرسوم الجمركية، مما يسلط الضوء على شراكات التجميع المحلي. يواصل قطاع البصريات المؤسس في اليابان تصدير الابتكار، مما يعزز القدرة التنافسية الإقليمية ويرفع الاعتماد عبر جنوب شرق آسيا.

تسجل أوروبا نمواً ثابتاً متوسط أحادي الرقم، مدفوعاً بمنح التحديث والشيخوخة التي تعزز حالات إعتام عدسة العين والعمود الفقري. تسهل مواءمة علامة CE الإطلاقات عبر الإقليمية، ويمنح كتلة ألمانيا البصرية للبائعين المحليين ميزة البحث والتطوير في الملعب المحلي. توجد فرص أصغر لكن واعدة في الشرق الأوسط وأمريكا الجنوبية حيث تحفز ممرات السياحة الطبية مشتريات المعدات المتقدمة، مما يضيف طبقات إضافية لسوق المجاهر الجراحية العالمي.

المشهد التنافسي

تركز السوق معتدل. تثبت Carl Zeiss Meditec وLeica Microsystems (Danaher) وOlympus الطبقة العليا بمحافظ واسعة ومتعددة التخصصات. أبلغت Zeiss عن 477 مليون يورو من إيرادات الجراحة المجهرية في العام المالي 2024 رغم الرياح المعاكسة الدورية. تتنافس هذه الشركات على التراث البصري وبرامج سير العمل وعقود الخدمة بدلاً من السعر.

يستهدف المتحدون متوسطو رؤوس الأموال قطاعات متخصصة مثل مجاهر الأسنان أو أمراض النساء، بينما تركز الشركات الناشئة على تراكبات الذكاء الاصطناعي والمجاهر الخارجية المدمجة. منصة ORBEYE من Olympus، أصغر بـ95% وأخف بـ50% من المجاهر التراثية، تظهر ضغط الاستبدال لشاشات العرض المثبتة على الرأس. تستجيب الشركات الراسخة بالاستحواذ على التقنيات الممكنة، كما هو واضح في عرض Alcon لـLensar واتفاقية Karl Storz للاستحواذ على Asensus Surgical.

أصبحت خدمة ما بعد البيع وضمانات وقت التشغيل وشراكات تدريب الجراحين عوامل تمييز حاسمة. البائعون الذين يقترنون تجديد الأجهزة بمناهج المحاكاة يؤمنون الولاء ويطيلون دورات الاستبدال. قابلية ترقية البرمجيات تساعد أيضاً في الاحتفاظ بالقواعد المثبتة، مما يضمن تدفقات إيرادات متكررة ويثبت المواقع التنافسية داخل صناعة المجاهر الجراحية.

قادة صناعة المجاهر الجراحية

-

Carl Zeiss AG

-

Topcon Corporation

-

Alcon Inc.

-

Haag-Streit (Metall Zug Group)

-

Danaher Corp. (Leica Microsystems)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- نوفمبر 2024: استحوذت Medtronic على Fortimedix لتوسيع محفظة أدواتها طفيفة التوغل.

- أكتوبر 2024: افتتحت Zeiss منشأة بحث وإنتاج في تشيسترفيلد، ميسوري لتوطين التصنيع للعملاء الأمريكيين.

نطاق تقرير السوق العالمي للمجاهر الجراحية

وفقاً لنطاق التقرير، يستخدم المجهر الجراحي للحصول على رؤية جيدة للهياكل الدقيقة في مجال العمليات. تقدم المجاهر الجراحية للجراحين إجراءات جراحية خالية من الإجهاد. يتم تقسيم سوق المجاهر الجراحية حسب التطبيق والمستخدم النهائي والجغرافيا. حسب التطبيق، ينقسم السوق إلى طب الأسنان، وأمراض النساء والمسالك البولية، والأنف والأذن والحنجرة، وجراحة الأعصاب والعمود الفقري، وطب العيون، وجراحة التجميل والترميم، وتطبيقات أخرى. حسب المستخدم النهائي، ينقسم السوق إلى المستشفيات، ومراكز الجراحة النهارية، والمستخدمين النهائيين الآخرين. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| طب الأسنان |

| الأنف والأذن والحنجرة |

| أمراض النساء والمسالك البولية |

| جراحة الأعصاب والعمود الفقري |

| طب العيون |

| التجميل والترميم |

| الأورام |

| المستشفيات |

| مراكز الجراحة النهارية |

| عيادات الأسنان |

| مرافق التخصص والمرضى الخارجيين |

| المؤسسات الأكاديمية والبحثية |

| على العجلات |

| الطاولة |

| الجدار |

| السقف |

| متكاملة مع الذراع الروبوتية |

| بصرية تقليدية |

| بصرية + فلورسنت |

| مجاهر رقمية / 4K |

| معززة بالواقع المعزز / الافتراضي |

| متكاملة مع OCT |

| جاهزة للروبوت |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | طب الأسنان | |

| الأنف والأذن والحنجرة | ||

| أمراض النساء والمسالك البولية | ||

| جراحة الأعصاب والعمود الفقري | ||

| طب العيون | ||

| التجميل والترميم | ||

| الأورام | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة النهارية | ||

| عيادات الأسنان | ||

| مرافق التخصص والمرضى الخارجيين | ||

| المؤسسات الأكاديمية والبحثية | ||

| حسب نوع التثبيت | على العجلات | |

| الطاولة | ||

| الجدار | ||

| السقف | ||

| متكاملة مع الذراع الروبوتية | ||

| حسب التقنية | بصرية تقليدية | |

| بصرية + فلورسنت | ||

| مجاهر رقمية / 4K | ||

| معززة بالواقع المعزز / الافتراضي | ||

| متكاملة مع OCT | ||

| جاهزة للروبوت | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو معدل النمو الحالي لسوق المجاهر الجراحية؟

يتقدم السوق بمعدل نمو سنوي مركب 11.72% من 1.68 مليار دولار أمريكي في 2025 إلى 2.92 مليار دولار أمريكي بحلول 2030.

أي منطقة جغرافية تظهر أسرع توسع؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب متوقع 16.81% حتى 2030، مدفوعة بالاستثمارات في غرف العمليات الهجينة وارتفاع أحجام الإجراءات.

أي تطبيق سريري يمثل أكبر حصة إيرادات اليوم؟

يبقى طب العيون التطبيق الأكبر، حاملاً 26.35% من إيرادات 2024 بسبب جراحات إعتام عدسة العين والشبكية عالية الحجم.

كيف تؤثر غرف العمليات الهجينة على طلب المجاهر؟

تثبيت غرف العمليات الهجينة في مستشفيات الطبقة الوسطى يوسع قاعدة العملاء، مما يعزز مبيعات المجاهر المرنة والحدوية المحسنة للاستخدام متعدد التخصصات.

أي ترقيات تقنية تؤثر أكثر على مشتريات الاستبدال؟

تصوير 4K-3D وإرشادات الفلورسنت وتراكبات الواقع المعزز تحفز دورات استبدال معجلة من خلال تقديم مكاسب سير العمل التي لا تستطيع البصريات التراثية مضاهاتها.

ما هو العائق الأساسي للاعتماد في الأسواق الناشئة؟

تكاليف الاقتناء والصيانة المرتفعة، التي تضيف رسوم خدمة متكررة تبلغ حوالي 3.1% من سعر الشراء سنوياً، تبطئ المشتريات رغم الطلب السريري.

آخر تحديث للصفحة في: