حجم وحصة سوق العلاجات الطبية النووية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

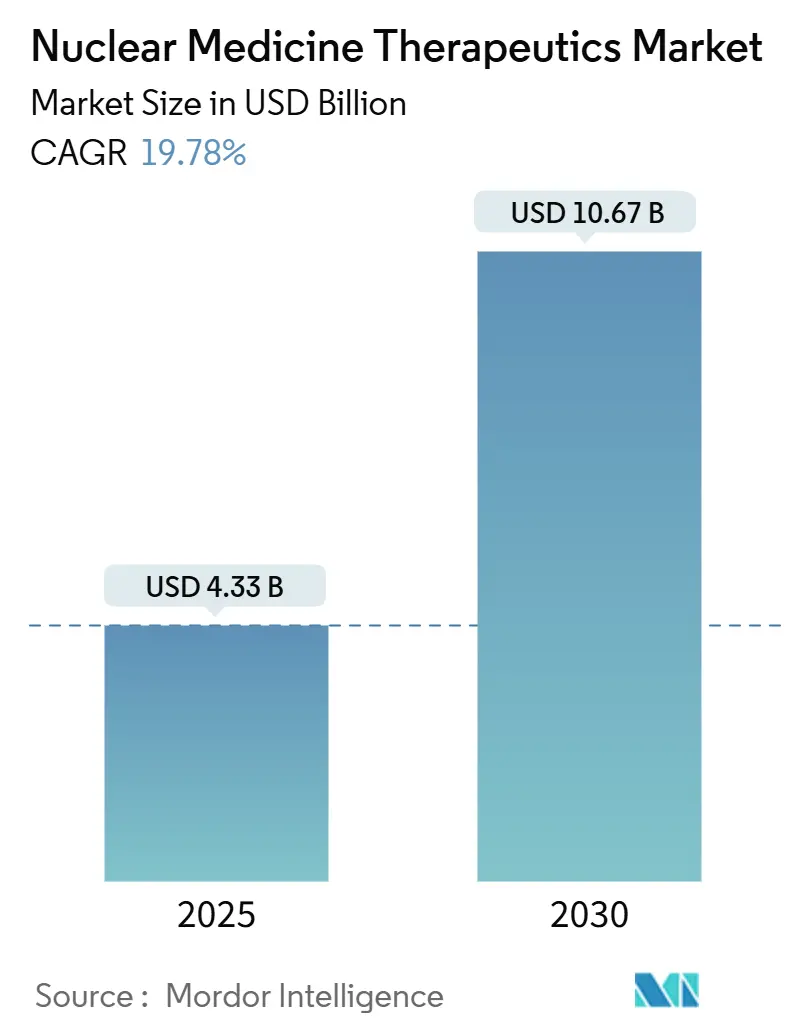

| حجم السوق (2025) | 4.33 مليار دولار أمريكي |

| حجم السوق (2030) | 10.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاجات الطبية النووية بواسطة مردور انتيليجنس

يقف سوق العلاجات الطبية النووية عند 4.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.67 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 19.78%. يتسارع الطلب مع تحول الأدوية الإشعاعية من خيارات ملطفة إلى علاجات خط أول عبر الأورام وعلم الأعصاب وأمراض القلب. الاختراقات في النظائر المشعة الباعثة لألفا، والدعم المتنامي للتعويض، والمجموعة المستقرة من العوامل التشخيصية العلاجية تستمر في توسيع أحجام الإجراءات. يسعى المصنعون لإنتاج النظائر المشعة داخلياً لكبح اختناقات الإمداد، بينما تعتمد المستشفيات على قياس الجرعات المدعوم بالذكاء الاصطناعي لتحسين النتائج. إقليمياً، تعمل البنية التحتية القوية لأمريكا الشمالية كمرساة لسوق العلاجات الطبية النووية، لكن البناء السريع لمسرعات السيكلوترون والعيادات المتخصصة في آسيا والمحيط الهادئ يضعها كمحرك نمو طويل الأمد.

النقاط الرئيسية للتقرير

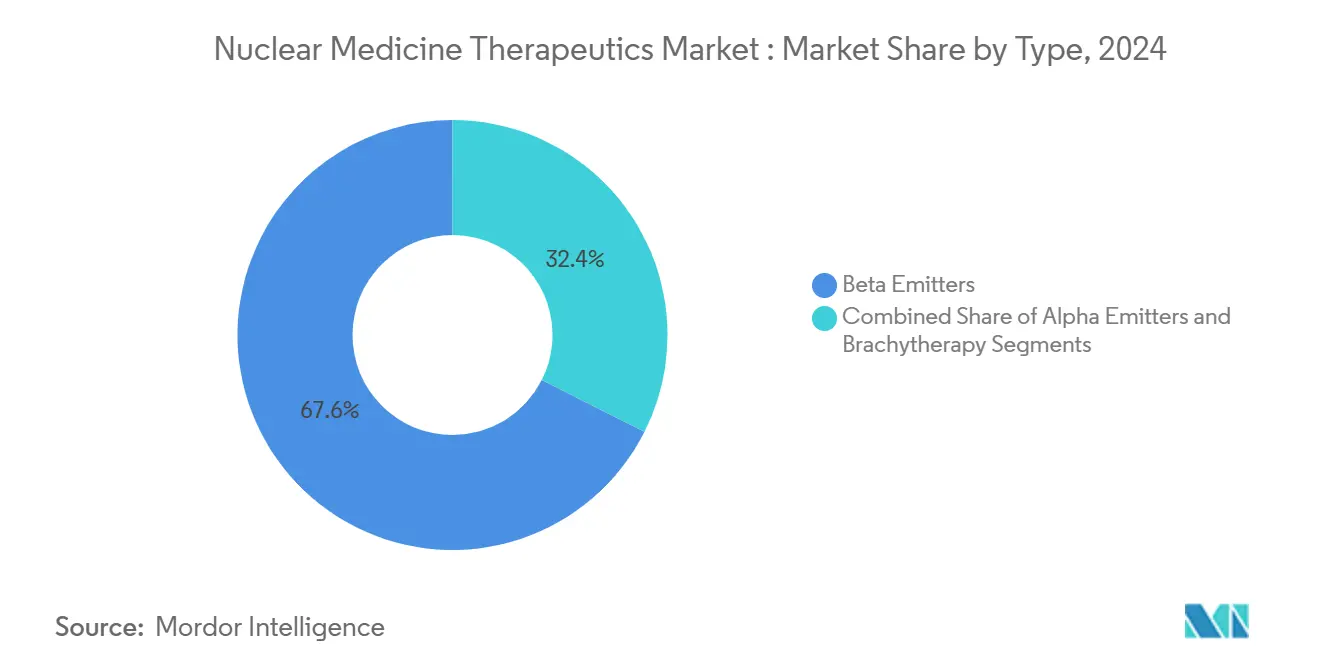

- حسب النوع، تصدرت باعثات بيتا بـ 67.58% من حصة سوق العلاجات الطبية النووية في عام 2024؛ تسجل باعثات ألفا أعلى معدل نمو سنوي مركب بنسبة 23.55% حتى عام 2030.

- حسب الطريقة العلاجية، شكل العلاج الموجه بالربيطة المشعة 49.56% من سوق العلاجات الطبية النووية في عام 2024؛ ينمو علاج التقاط النيوترون بالبورون بأسرع معدل 20.11% معدل نمو سنوي مركب حتى عام 2030.

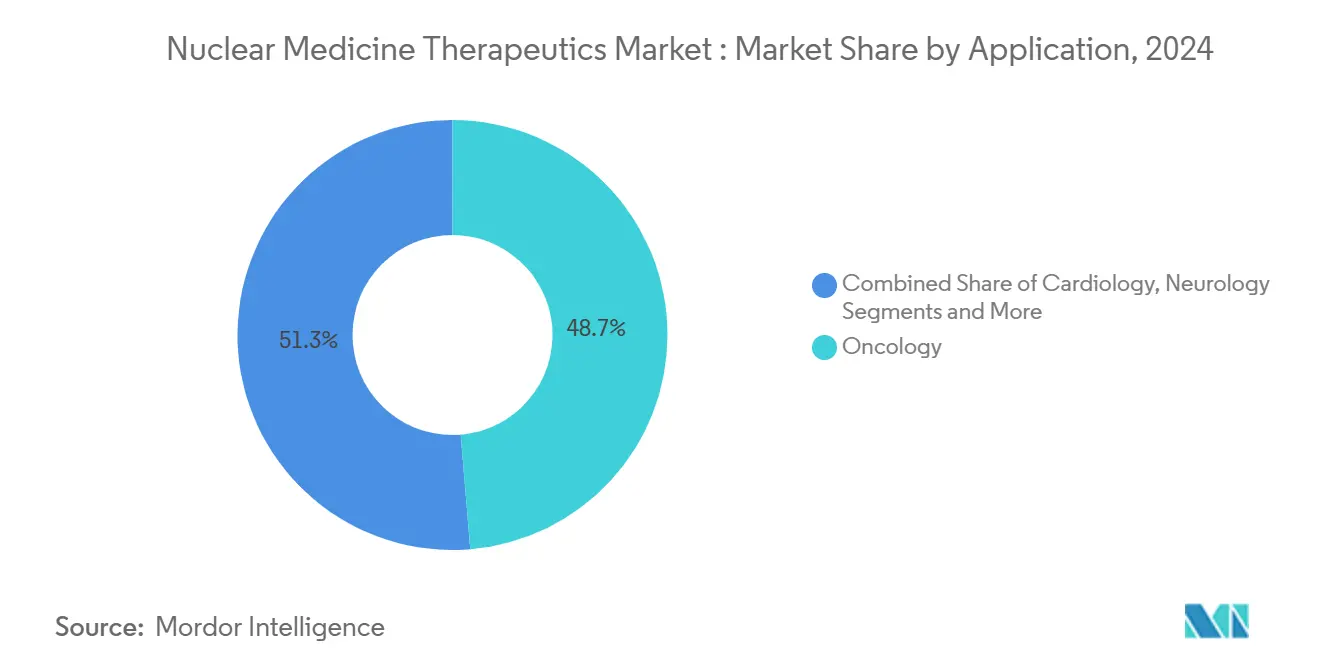

- حسب التطبيق، احتل علم الأورام 48.68% من حجم سوق العلاجات الطبية النووية في عام 2024، بينما من المقرر أن ينمو علم الأعصاب بمعدل نمو سنوي مركب 21.29% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات ومراكز السرطان على 57.26% من حصة سوق العلاجات الطبية النووية في عام 2024، بينما تتوسع الصيدليات الإشعاعية بمعدل نمو سنوي مركب 20.31%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 46.12% من سوق العلاجات الطبية النووية في عام 2024؛ تُظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 22.43% حتى عام 2030.

اتجاهات ورؤى سوق العلاجات الطبية النووية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء المرتفع للسرطان | +4.2% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التقدم في الأدوية الإشعاعية الموجهة | +5.8% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية | متوسط الأمد (2-4 سنوات) |

| الطلب المتزايد على الطب التدخلي البسيط والطب الدقيق | +3.1% | عالمي | متوسط الأمد (2-4 سنوات) |

| المبادرات الاستراتيجية للاعبين في السوق وإطلاق المنتجات | +2.7% | عالمي | قصير الأمد (≤ 2 سنة) |

| توسعة البنية التحتية للطب النووي | +2.4% | آسيا والمحيط الهادئ الأساسية، انتشار في الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| تحسن الأدلة السريرية ودعم التعويض | +1.6% | أمريكا الشمالية، الاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

العبء المرتفع للسرطان

من المتوقع أن تتجاوز حالات الإصابة بالسرطان العالمية 29.9 مليون حالة جديدة بحلول عام 2040، مما يكثف الطلب على بدائل للجراحة والعلاج الكيميائي. العوامل الباعثة لألفا مثل علاج أكتينيوم-225 PSMA توصل طاقة مركزة للأورام مع أضرار جانبية قليلة، مما يحول البروتوكولات نحو الاستخدام في الخط الأول للأدوية الإشعاعية. تسرع الشركات برامج البحث، وأصبح بلوفيكتو أول ربيطة إشعاعية رائجة تجارياً، مما يؤكد الإمكانات التجارية. تسمح التشخيصات العلاجية الآن للأطباء بتصوير وعلاج ومتابعة الأورام في سير عمل واحد، مما يقلل العلاجات المكررة ويحسن جودة الحياة.

التقدم في الأدوية الإشعاعية الموجهة

يمثل رصاص-212 وتيربيوم-161 الموجة التالية من النظائر المشعة. افتتحت أورانو ميد أول مصنع لرصاص-212 بحجم صناعي في العالم في يناير 2025، مما يضمن إمداداً موثوقاً لبرامج ألفا. تُظهر البيانات قبل السريرية أن تيربيوم-161 يتفوق على لوتيتيوم-177 في نماذج اللمفومة، مما يفتح سبلاً جديدة للأورام الخبيثة الدموية. الكلاتات والنواقل المحسنة تمدد نصف العمر في الجسم الحي، موسعة الاستطبابات مثل استهداف لويحات الأميلويد البيتا لمرض الزهايمر.[1]جمعية الطب النووي والتصوير الجزيئي، "العلاج بالنويدات المشعة الجديد يمثل تحولاً محتملاً في نموذج علاج مرض الزهايمر،" snmmi.org

الطلب المتزايد على الطب التدخلي البسيط والطب الدقيق

تتبنى أنظمة الرعاية الصحية العلاجات التي تقصر الإقامة في المستشفى وتحسن السلامة. حصل فلوربيريداز F-18 على موافقة إدارة الغذاء والدواء الأمريكية للتصوير القلبي، مما يمكن اختبارات الإجهاد بدقة تشخيصية أعلى من SPECT. قياس الجرعات المدفوع بالتعلم الآلي يقلل تعرض المرضى عبر إنتاج حسابات جرعات فورية من نقطة زمنية واحدة.[2]مجلة الطب النووي، "قياس الجرعات الفوري أحادي النقطة الزمنية باستخدام التعلم الآلي،" jnm.snmjournals.org التشخيصات المرافقة تضمن أن المرضى المناسبين للعلامات الحيوية فقط يتلقون العلاج، مما يحسن النتائج ويقلل تجاوزات التكلفة.

المبادرات الاستراتيجية للاعبين في السوق

التكامل الرأسي يحدد الاستراتيجية التنافسية. استحواذ كوريوم على مونرول في مارس 2025 يؤمن إنتاج لوتيتيوم-177 للعملاء العالميين. حصلت جي إي هيلث كير على السيطرة الكاملة على نيهون ميدي-فيزيكس لدمج شبكة الصيدليات الإشعاعية في اليابان، البلد الأكثر كثافة بالسيكلوترونات في العالم. موافقة إدارة الغذاء والدواء الأمريكية على جوزيليكس من تيليكس في مارس 2025 توسع خيارات تصوير البروستاتا وتدعم تخطيط العلاج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للإجراءات الإشعاعية الدوائية | -2.8% | عالمي، خاصة الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| الحواجز التنظيمية والترخيصية الصارمة | -1.9% | عالمي | طويل الأمد (≥ 4 سنوات) |

| الإنتاج المعقد والعمر القصير للنظائر المشعة | -2.1% | عالمي | متوسط الأمد (2-4 سنوات) |

| ندرة الكيميائيين الإشعاعيين المدربين | -1.4% | المناطق النامية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للإجراءات الإشعاعية الدوائية

العلاجات القائمة على لوتيتيوم-177 غالباً ما تتجاوز 50,000 دولار أمريكي لكل دورة، مما يطرح عقبات في الميزانية. CMS يعوض الآن الأدوية الإشعاعية التشخيصية فوق 630 دولار أمريكي بشكل منفصل، مما يحسن اقتصاديات المستشفيات.[3]جمعية الطب النووي والتصوير الجزيئي، "CMS تعدل سياسة تعويض الطب النووي، موسعة الوصول للفحوصات المنقذة للحياة،" snmmi.org التسعير القائم على النتائج وعقود تقاسم المخاطر قيد الاستكشاف، مما يسمح بتبني أوسع دون تآكل الهوامش.

الإنتاج المعقد والعمر القصير للنظائر المشعة

نصف العمر البالغ 10 أيام لأكتينيوم-225 ونصف العمر البالغ 10.6 ساعة لرصاص-212 يضيق نوافذ اللوجستيات. الطرق البديلة القائمة على المسرعات يمكنها توليد لوتيتيوم-177 خالٍ من الحامل، مما يقلل الاعتماد على المفاعلات المتقادمة. مراكز الإنتاج الإقليمية في الصين والولايات المتحدة تقصر سلاسل التوريد وتحمي من الاضطرابات الجيوسياسية.

تحليل القطاع

حسب النوع: باعثات بيتا تقود ريادة السوق

سيطرت باعثات بيتا على 67.58% من سوق العلاجات الطبية النووية في عام 2024 حيث فضل الأطباء النظائر المشعة الثابتة مثل لوتيتيوم-177 ويود-131. تسارع امتصاص لوتيتيوم-177 بعد أن قدمت شاين تكنولوجيز إلوميرا عالية النشاط النوعي، مما يوفر استهدافاً أكثر إحكاماً للأورام ويخفف قيود التصنيع. باعثات ألفا تسجل أقوى مسار: من المتوقع أن يتوسع حجم سوق العلاجات الطبية النووية لباعثات ألفا بمعدل نمو سنوي مركب 23.55% حتى عام 2030، مدفوعاً بإنتاج أكتينيوم-225 التجاري من إيكرت وزيجلر.

إشعاع LET العالي لباعثات ألفا يقلل دورات العلاج، مما يحسن راحة المريض. نصف العمر العملي لرصاص-212 يدعم الإنتاج المركزي، بينما يحتفظ راديوم-223 بقيمته للنقائل العظمية. إيتريوم-90 القائم على بيتا توسع خارج سرطان الخلايا الكبدية إلى استئصال الغشاء الزليلي، موسعاً البصمة السريرية لسوق العلاجات الطبية النووية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطريقة العلاجية: العلاج الموجه بالربيطة المشعة يقود الابتكار

وفر العلاج الموجه بالربيطة المشعة 49.56% من إجمالي الإيرادات في عام 2024. دراسة PSMAfore المرحلة 3 أكدت ميزة لوتيتيوم-177 PSMA-617 في متوسط البقاء الخالي من التقدم في سرطان البروستاتا الخالي من التاكسان. أظهرت الأدلة الواقعية 73.5% بقاء شامل في المتابعة للمرضى المعالجين بـ بلوفيكتو. BNCT يتبع بمعدل نمو سنوي مركب 20.11%، مستفيداً من الجسيمات النانوية المحتوية على البورون الجديدة التي تقرن تنشيط النيوترونات مع تثبيط نقاط التفتيش المناعية.

العلاج المناعي الإشعاعي يمزج الأجسام المضادة وحيدة النسيلة مع النظائر المشعة عالية الطاقة، فاتحاً الأورام الصلبة صعبة المنال. أدوات التخطيط الآلية تحد من تباين المشغل، داعمة قاعدة مستخدمين أوسع وموسعة لسوق العلاجات الطبية النووية حتى في مراكز العلاج الأصغر.

حسب التطبيق: هيمنة الأورام مع ظهور علم الأعصاب

احتفظ علم الأورام بمساهمة 48.68% في السوق في عام 2024، بقيادة سرطان البروستاتا والغدد الصماء العصبية والغدة الدرقية. آفات الغدد الصماء العصبية تستجيب جيداً لنظائر السوماتوستاتين المسماة برصاص-212 وأكتينيوم-225، ميزة توسع خيارات العلاج. يُظهر علم الأعصاب معدل نمو سنوي مركب 21.29%؛ عوامل بيزموث-213 أزالت حتى 100% من لويحات الأميلويد البيتا في نماذج الزهايمر قبل السريرية.

يستفيد علم القلب من التصوير المحسن بالفلوربيريداز، ويستمر علم الغدد الصماء في الاعتماد على يود-131 للأورام الخبيثة الدرقية. تخفيف الألم باستخدام النظائر المشعة الساعية للعظام يبقى ذا صلة للمرضى المنتشرين الذين لا يستطيعون تحمل العلاج الكيميائي الجهازي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود بينما الصيدليات الإشعاعية تتسارع

استحوذت المستشفيات ومراكز السرطان على 57.26% من الإيرادات في عام 2024، بمساعدة فرق الطب النووي متعددة الوظائف. مركز التشخيص العلاجي في UChicago Medicine يمثل مثالاً للرعاية المتكاملة التي تدمج التصوير والتخطيط والعلاج. الصيدليات الإشعاعية تتوسع بأسرع معدل 20.31% معدل نمو سنوي مركب حيث يقلل التصنيع الموزع وقت النقل وفقدان الإشعاع. شبكة Jubilant Radiopharma توفر حلولاً شاملة تحت نماذج رسوم واحدة لكل اختبار، مسهلة التبني للمستشفيات المجتمعية.

المعاهد الأكاديمية تتشارك مع الصناعة لسد فجوات التسويق، بينما العيادات المتخصصة تتبنى بروتوكولات الخروج في نفس اليوم، مما يعزز الإنتاجية ويدعم اختراق أوسع لسوق العلاجات الطبية النووية.

تحليل الجغرافيا

ولدت أمريكا الشمالية 46.12% من الإيرادات في عام 2024 بدعم من أكثر من 2000 وحدة PET/CT وتعويض CMS المناسب الذي يفصل النظائر المشعة عالية السعر. تستضيف الولايات المتحدة قاعدة إنتاج نظائر مشعة متوسعة، حيث تستثمر نوفارتيس أكثر من 200 مليون دولار أمريكي في مرافق محلية للتحوط ضد الواردات. شراكة سوتر هيلث للتصوير بالذكاء الاصطناعي مع جي إي هيلث كير تضفي الطابع الديمقراطي على الخدمات المتقدمة عبر كاليفورنيا.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 22.43%. رخصت الصين أكثر من 40 دواءً إشعاعياً وتستهدف 10 ملايين إجراء سنوي بحلول 2035، مدعمة الطلب المحلي. شاين تكنولوجيز تتشارك مع بريمو بايوتك لتوزيع لوتيتيوم-177 عبر تايوان واليابان وكوريا الجنوبية وسنغافورة، مدعمة خطوط التوريد. مجمعات الإنتاج الجديدة في أستراليا والدعم الحكومي القوي ينشئان مركز تصدير إقليمي.

تُظهر أوروبا توسعاً أكثر استقراراً، مدعوماً بالبحث والتطوير القوي وموافقات EMA، لكن انقطاع المفاعلات يكشف هشاشات التوريد. مشروع الثوريوم-228 من أورانو يسعى لإضافة التكرار لسلاسل النظائر المشعة. الشرق الأوسط وأفريقيا يتقدمان ببطء، رغم أن إسرائيل والمملكة العربية السعودية تخططان لمرافق قائمة على السيكلوترون ستزرع النمو المستقبلي.

المشهد التنافسي

قادة السوق يمزجون تطوير العلاج مع إمداد النظائر المشعة لحماية الهوامش وضمان الاستمرارية. نوفارتيس تتكامل رأسياً عبر مفاعلات متعددة في الولايات المتحدة، مقلصة الاعتماد الخارجي. لانثيوس تخطت علامة مليار دولار في المبيعات بـ PYLARIFY، مثبتة اقتصاديات الحجم في التصوير المستهدف. سيمنز هيلثانيرز تقدم منصات تشخيصية علاجية شاملة تشمل الماسحات والبرمجيات وحلول العلاج.

المتخصصون الناشئون يركزون على ابتكار النظائر المشعة. نهج شاين بدون نفايات وبدون مفاعل يمكن أن يعيد تعريف سوق العلاجات الطبية النووية بتقليل مخاطر الإنتاج والبصمة البيئية. أكتينيوم للأدوية تتشارك مع ميموريال سلون كيترينج لتوسيع برنامج أكتيماب-A إلى استطبابات جديدة. IBA وجوبيلانت ينشران سيكلوترونات صغيرة من الجيل التالي تحلي إنتاج نظائر PET، مقصرة أوقات التسليم.

تستمر الفرص في المساحات البيضاء في الأمراض التنكسية العصبية والسرطانات النادرة. التشخيصات المرافقة المجمعة مع العوامل العلاجية تسمح بأنظمة مخصصة تعزز الفعالية وقوة التسعير. الشركات التي توحد أمان التوريد مع الأدلة السريرية تقف لالتقاط أكبر حصة من نمو سوق العلاجات الطبية النووية المستقبلي.

قادة صناعة العلاجات الطبية النووية

-

شركة باير

-

كوريوم فارما

-

لانثيوس القابضة

-

شركة نوفارتيس

-

تيليكس للأدوية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: كوريوم أنهت استحواذها على مونرول لتعزيز إنتاج لوتيتيوم-177 وتوسيع بصمة PET.

- يناير 2025: شاين تكنولوجيز وبريمو بايوتك تشاركا لتوزيع إلوميرا عبر أسواق آسيا-المحيط الهادئ الرئيسية.

- ديسمبر 2024: إيكرت وزيجلر بدأت الإنتاج التجاري لأكتينيوم-225، موسعة إمداد باعث ألفا العالمي.

- يونيو 2024: أورانو ميد افتتحت أول مرفق رصاص-212 بحجم صناعي، معززة خطوط العلاج بألفا.

نطاق التقرير العالمي لسوق العلاجات الطبية النووية

حسب نطاق التقرير، العلاجات الطبية النووية تستخدم المصادر المشعة لعلاج أنواع معينة من السرطان وأمراض القلب وبعض الأمراض الأخرى.

سوق العلاجات الطبية النووية مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم كباعثات ألفا وباعثات بيتا والعلاج الإشعاعي الموضعي. حسب التطبيق، السوق مقسم كعلم الأورام وأمراض القلب والغدة الدرقية وتطبيقات أخرى. حسب الجغرافيا، السوق مقسم كأمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

التقرير يقدم القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| باعثات ألفا | راديوم-223 (Ra-223) وألفارادين |

| أكتينيوم-225 (Ac-225) | |

| رصاص-212 / بيزموث-212 | |

| أخرى | |

| باعثات بيتا | يود-131 (I-131) |

| لوتيتيوم-177 (Lu-177) | |

| إيتريوم-90 (Y-90) | |

| أخرى | |

| العلاج الإشعاعي الموضعي | سيزيوم-131 |

| يود-125 | |

| بالاديوم-103 |

| العلاج الموجه بالربيطة المشعة (RLT) |

| العلاج المناعي الإشعاعي |

| العلاج الإشعاعي الموضعي |

| علاج التقاط النيوترون بالبورون (BNCT) |

| علم الأورام |

| أمراض القلب |

| الغدد الصماء (الغدة الدرقية، الغدة الجار درقية) |

| علم الأعصاب |

| تخفيف الألم / نقائل العظام |

| المستشفيات ومراكز السرطان |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| الصيدليات الإشعاعية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | باعثات ألفا | راديوم-223 (Ra-223) وألفارادين |

| أكتينيوم-225 (Ac-225) | ||

| رصاص-212 / بيزموث-212 | ||

| أخرى | ||

| باعثات بيتا | يود-131 (I-131) | |

| لوتيتيوم-177 (Lu-177) | ||

| إيتريوم-90 (Y-90) | ||

| أخرى | ||

| العلاج الإشعاعي الموضعي | سيزيوم-131 | |

| يود-125 | ||

| بالاديوم-103 | ||

| حسب الطريقة العلاجية | العلاج الموجه بالربيطة المشعة (RLT) | |

| العلاج المناعي الإشعاعي | ||

| العلاج الإشعاعي الموضعي | ||

| علاج التقاط النيوترون بالبورون (BNCT) | ||

| حسب التطبيق | علم الأورام | |

| أمراض القلب | ||

| الغدد الصماء (الغدة الدرقية، الغدة الجار درقية) | ||

| علم الأعصاب | ||

| تخفيف الألم / نقائل العظام | ||

| حسب المستخدم النهائي | المستشفيات ومراكز السرطان | |

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| الصيدليات الإشعاعية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

1. ما هي القيمة الحالية لسوق العلاجات الطبية النووية؟

السوق مقدر بـ 4.33 مليار دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو سوق العلاجات الطبية النووية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 19.78%، ليصل إلى 10.67 مليار دولار أمريكي بحلول عام 2030.

3. أي قطاع يحمل أكبر حصة في سوق العلاجات الطبية النووية؟

باعثات بيتا تسيطر على 67.58% من الحصة، بقيادة تطبيقات لوتيتيوم-177.

4. أي منطقة ستنمو بأسرع معدل حتى عام 2030؟

آسيا والمحيط الهادئ تُظهر أعلى معدل نمو سنوي مركب 22.43% بسبب توسع البنية التحتية وارتفاع أحجام الإجراءات.

5. لماذا تكتسب باعثات ألفا جاذبية؟

توفر إشعاعاً عالي الطاقة عبر مسارات أقصر، مما يحسن السيطرة على الأورام بينما يقلل الأضرار الجانبية، وسلاسل التوريد التجارية لأكتينيوم-225 ورصاص-212 متوفرة الآن.

آخر تحديث للصفحة في: