حجم وحصة سوق أنظمة مراقبة صحة الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.96 مليار دولار أمريكي |

| حجم السوق (2030) | 9.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة مراقبة صحة الطائرات بواسطة تقارير صناعة موردور إنتيليجنس

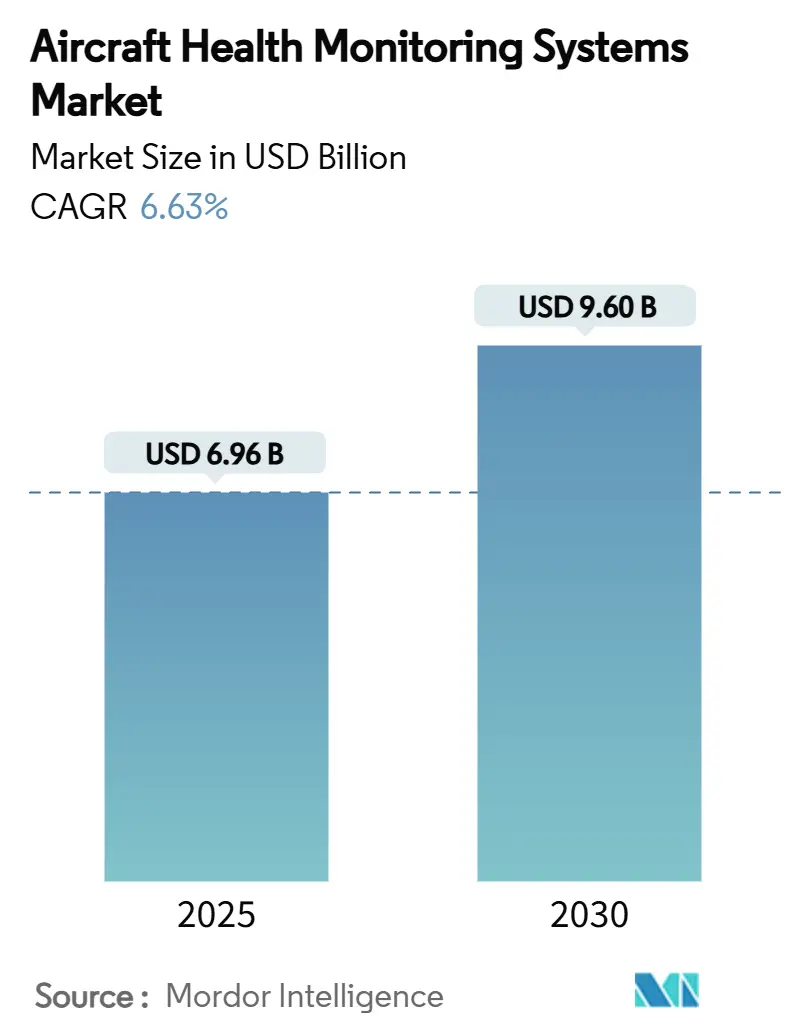

بلغ حجم سوق أنظمة مراقبة صحة الطائرات 6.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.63%. يعكس هذا المسار التصاعدي استثمارات شركات الطيران والصيانة والإصلاح والعمرة والشركات المصنعة للمعدات الأصلية في الصيانة المبنية على البيانات التي تقلل من فترات التوقف غير المجدولة وتحسن توفر الأسطول. شددت الهيئات التنظيمية قواعد بيانات الطيران والسلامة الهيكلية، مما سرّع من تركيب أنظمة التحليلات على متن الطائرة وأنظمة الاتصال الآمنة.[1]المصدر: إدارة الطيران الفيدرالية، "النشرة الاستشارية AC 120-82،" faa.gov توسعت المنصات الرقمية للشركات المصنعة للمعدات الأصلية مثل إيرباص سكاي وايز وبوينج لإدارة صحة الطائرات بسرعة، مما وفر التشخيص في الوقت الفعلي عبر الأساطيل المختلطة. وسّع نمو أسطول آسيا والمحيط الهادئ ونماذج التنقل الجوي الحضري نطاق التطبيق أكثر، بينما حدّت فجوات الأمن السيبراني وتكاليف التحديث من الاعتماد قريب المدى.

النقاط الرئيسية للتقرير

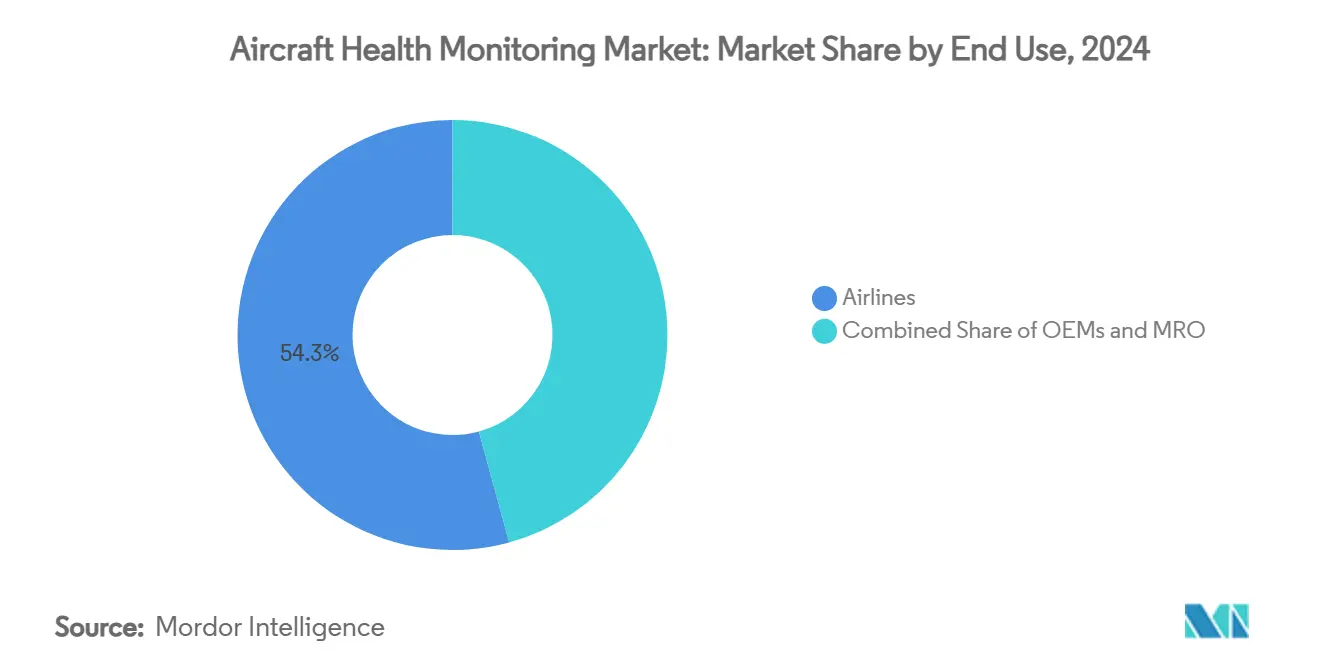

- حسب المستخدم النهائي، استحوذت شركات الطيران على 54.25% من حصة سوق أنظمة مراقبة صحة الطائرات في عام 2024، بينما من المتوقع أن يتوسع قطاع الصيانة والإصلاح والعمرة بمعدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

- حسب النظام الفرعي، تصدرت أنظمة الدفع الجوي بحصة إيرادات قدرها 42.30% في عام 2024؛ ومن المتوقع أن تنمو هياكل الطائرات بمعدل نمو سنوي مركب قدره 7.10% حتى عام 2030.

- حسب المكون، شكلت الأجهزة 48.60% من حجم سوق أنظمة مراقبة صحة الطائرات في عام 2024، لكن من المقرر أن تحقق البرمجيات أسرع معدل نمو سنوي مركب قدره 8.45% بين عامي 2025 و2030.

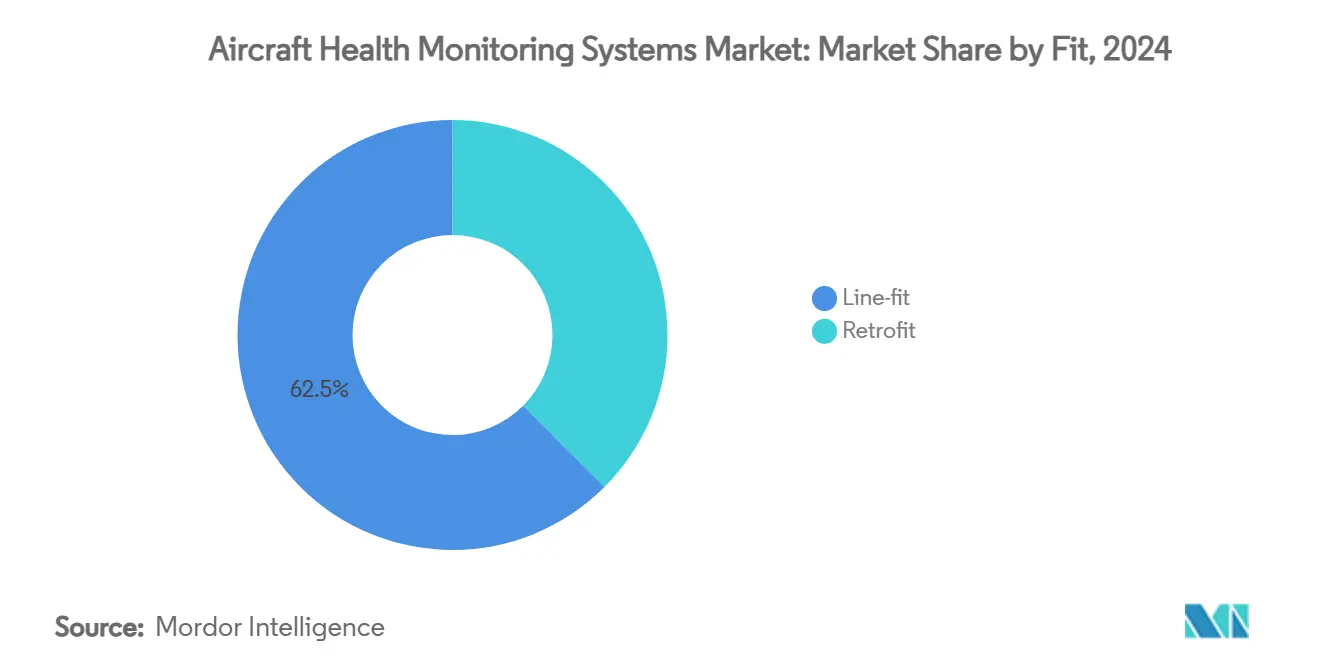

- حسب التركيب، مثل التركيب على خط الإنتاج 62.54% من حجم سوق أنظمة مراقبة صحة الطائرات في عام 2024، بينما ستنمو عمليات التركيب للتحديث بمعدل نمو سنوي مركب قدره 7.90% حتى عام 2030.

- حسب وضع الإرسال، استحوذت الأنظمة على متن الطائرة على 55.90% من إيرادات السوق في عام 2024، ومن المتوقع أن ينمو الإرسال الأرضي بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

- حسب نوع الطائرة، استحوذت منصات الجناح الثابت على حصة قدرها 57.20% في عام 2024؛ ومن المتوقع أن يشهد التنقل الجوي المتقدم معدل نمو سنوي مركب قدره 10.54% حتى عام 2030.

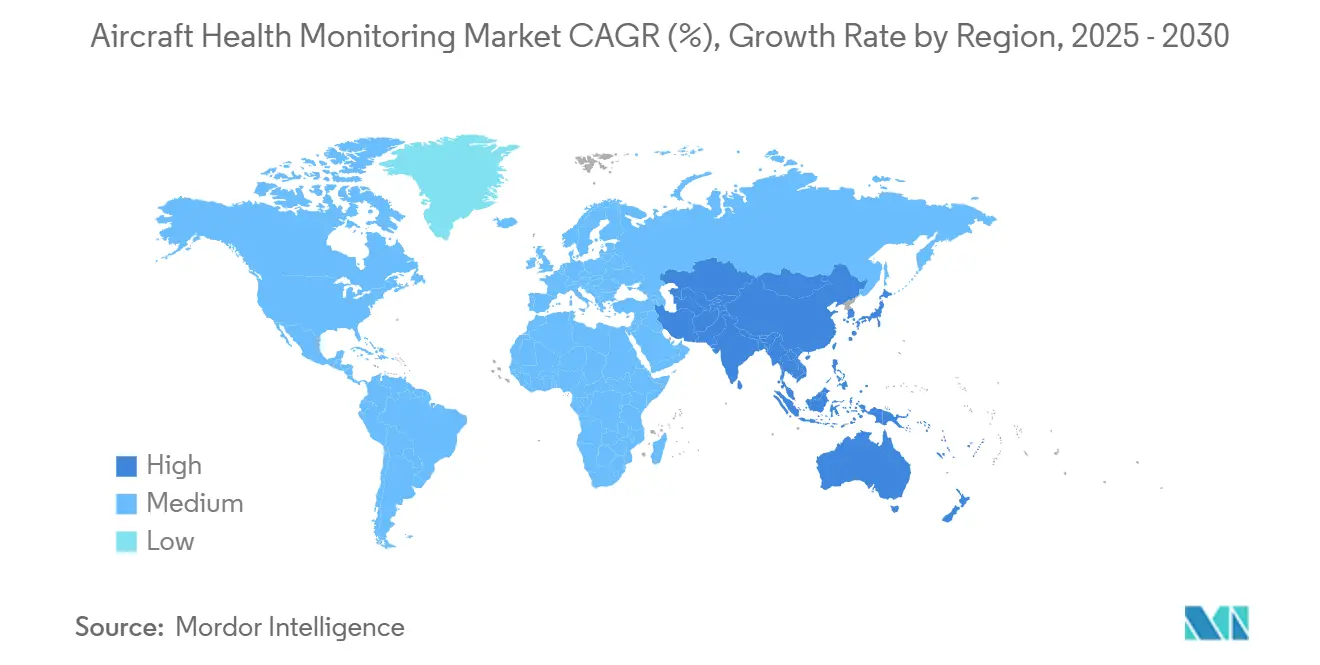

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة قدرها 40.6% في عام 2024، بينما من المحتمل أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.25% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمي لأنظمة مراقبة صحة الطائرات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ضرورة الصيانة التنبؤية | +1.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| التفويضات التنظيمية لبيانات الطيران وFOQA | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التوسع السريع في الأسطول التجاري | +1.5% | آسيا والمحيط الهادئ كمركز، تأثير على الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| نضج النظام البيئي للطائرات المتصلة وإنترنت الأشياء | +1.0% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| نمذجة أجهزة الاستشعار الافتراضية المدفوعة بالتوأم الرقمي | +0.8% | عالمي، مركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| معالجات إلكترونيات الطيران للذكاء الاصطناعي المتطورة على متن الطائرة | +0.6% | عالمي، اعتماد مبكر في القطاعات المميزة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضرورة الصيانة التنبؤية

أبلغت شركات الطيران عن تخفيضات ملحوظة في أحداث الصيانة غير المجدولة بعد اعتماد التنبؤات المبنية على البيانات، حيث أشارت هانيويل إلى دقة تنبؤ بنسبة 99% تجنبت إزالة القطع المبكرة.[2]المصدر: هانيويل للطيران، "تجاوز ضجيج الصيانة التنبؤية،" aerospace.honeywell.com جعلت تكاليف العمالة المتزايدة ومعدلات زيارة ورشة المحرك الأعلى الصيانة التنبؤية تحوطاً استراتيجياً ضد ضغط الميزانية، خاصة مع إنتاج طائرات الجيل الجديد تيرابايتات من بيانات أجهزة الاستشعار لكل رحلة. لذلك، انتقل سوق أنظمة مراقبة صحة الطائرات من التحليلات الاختيارية إلى البنية التحتية التشغيلية الأساسية، مدمجاً خوارزميات تشير إلى الشذوذ خلال فترات الصيانة المجدولة. حسّن الاعتماد الأوسع أيضاً مقاييس استخدام الأصول القيمة للمؤجرين والممولين. إجمالاً، تدعم هذه العوامل حافزاً قوياً متعدد السنوات للاستثمار عبر سوق أنظمة مراقبة صحة الطائرات.

التفويضات التنظيمية لبيانات الطيران وFOQA

أجبرت النشرة المنقحة لإدارة الطيران الفيدرالية لضمان جودة العمليات الطيران المشغلين الأمريكيين على إقرار برامج مراقبة البيانات المستمرة. عكست قواعد منظمة الطيران المدني الدولي ووكالة سلامة الطيران الأوروبية هذا الموقف، موسعة المتطلبات إلى المكونات الهيكلية وسلامة الطائرات المتقادمة. يجب على المشغلين الذين يزيد وزنهم الأقصى للإقلاع عن 20,000 كجم الآن أرشفة وتحليل مجموعات البيانات الكبيرة، مما يحول الامتثال إلى مجموعة مضمونة من المشترين لبرمجيات المراقبة والمسجلات الآمنة. عززت تدابير الحماية التي تحمي شركات الطيران من سوء الاستخدام العقابي لنتائج FOQA الاعتماد الطوعي، مما وسّع سوق أنظمة مراقبة صحة الطائرات أكثر.

التوسع السريع في الأسطول التجاري

توقعت إيرباص أن يرتفع الطلب على الركاب في آسيا والمحيط الهادئ بنسبة 3.8% سنوياً حتى عام 2043، مما يستدعي آلاف التسليمات الجديدة. تدخل كل طائرة ضيقة البدن أو واسعة البدن جديدة الخدمة مع تشخيصات مدمجة، مما يوسّع فوراً القاعدة المثبتة لعقود التحليلات اللاحقة. في الوقت نفسه، أطلقت شركات الطيران برامج تحديث للطائرات القديمة لتوحيد معايير صيانة الأسطول، مما دفع بالنمو التدريجي في حجم سوق أنظمة مراقبة صحة الطائرات. ضخّمت الطائرات الإقليمية عالية الدورات وعمليات شركات الطيران منخفضة التكلفة قيمة الرؤى التنبؤية، مما عزز الاعتماد عبر الطرق الناضجة والناشئة.

نضج النظام البيئي للطائرات المتصلة وإنترنت الأشياء

ربطت أكثر من 12,000 طائرة تجارية بالعمود الفقري لبيانات سكاي وايز بحلول أوائل عام 2025، مرسلة تدفقات آمنة تمكن المراقبة المستمرة. سمحت تحسينات عرض النطاق الترددي للأقمار الصناعية والروابط منخفضة زمن الاستجابة بتفريغ البيانات حتى في القطاعات القطبية أو المحيطية. نفذت المعالجات المتطورة الكشف عن الشذوذ من الدرجة الأولى على متن الطائرة، بينما صقلت محركات السحابة النماذج باستخدام مقارنات على مستوى الأسطول. عزز هذا التدفق ثنائي الاتجاه للبيانات تعاون الشركات المصنعة للمعدات الأصلية وشركات الطيران والصيانة والإصلاح والعمرة، مرسخاً سوق أنظمة مراقبة صحة الطائرات متكاملاً تترجم فيه الرؤى مباشرة إلى مكاسب موثوقية الإرسال ومخزون القطع المحسن.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاطر الأمن السيبراني وسلامة البيانات | -1.4% | عالمي، حاد في الطائرات المتصلة | المدى القصير (≤ سنتان) |

| تكلفة رأس المال المرتفعة/تكلفة تكامل التحديث | -1.1% | عالمي، واضح في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نزاعات ملكية البيانات بين المشغل والمؤجر والشركة المصنعة للمعدات الأصلية | -0.8% | عالمي، مركز في الطيران التجاري | المدى المتوسط (2-4 سنوات) |

| حدود تقسية أجهزة الاستشعار على الأساطيل المتقادمة | -0.6% | عالمي، حاد في الأسواق الحساسة للتكلفة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر الأمن السيبراني وسلامة البيانات

حددت مراجعة مكتب المحاسبة الحكومي الأمريكي لعام 2024 برامج إلكترونيات الطيران غير المحدثة ونقاط الضعف في سلسلة التوريد التي يمكن أن تسمح بتلاعب البيانات.[3]المصدر: مكتب المحاسبة الحكومي الأمريكي، "الأمن السيبراني للطيران: يجب على إدارة الطيران الفيدرالية تنفيذ الممارسات الرئيسية بالكامل،" gao.gov سجلت آي بي إم قفزة بنسبة 74% في الحوادث السيبرانية لقطاع الطيران منذ عام 2020. قد يغذي جهاز استشعار مخترق معايير زائفة لطاقم الأرض، مما يقوض الثقة في لوحات المعلومات التنبؤية ويحتمل أن يوقف الطائرات حتى التحقق. وضعت الهيئات التنظيمية قواعد متماسكة، لكن المشغلين ما زالوا يواجهون تكاليف التكامل للتشفير وتقسيم الشبكة وأدوات المراقبة المستمرة. هذه الشكوك أجّلت بعض برامج التحديث وكبحت التوسع قريب المدى لسوق أنظمة مراقبة صحة الطائرات.

تكلفة رأس المال المرتفعة/تكلفة تكامل التحديث

أظهرت أبحاث جامعة كرانفيلد أن مجموعة مراقبة كاملة يمكن أن تتجاوز مليون دولار أمريكي لكل طائرة قديمة بمجرد تضمين وقت التوقف للتركيب واختبار الشهادات. الوزن الإضافي من أسلاك أجهزة الاستشعار يرفع أيضاً استهلاك الوقود، مما يقوض ادعاءات توفير التكلفة على الأساطيل الأقدم. لذلك، تؤجل شركات الطيران الأصغر الاعتماد أو تحد من عمليات النشر للمحركات فقط. في المناطق الحساسة للسعر، تحد هذه العوائق المالية من الاختراق، مما يبطئ معدل النمو السنوي المركب الإجمالي لسوق أنظمة مراقبة صحة الطائرات رغم الفوائد المؤكدة طويلة المدى.

تحليل القطاعات

حسب المستخدم النهائي: شركات الطيران تحتفظ بالحجم، شركات الصيانة والإصلاح والعمرة تكتسب الزخم

استحوذت شركات الطيران على 54.25% من سوق أنظمة مراقبة صحة الطائرات في عام 2024، مما يعكس مساءلتها المباشرة عن موثوقية الإرسال وسلامة الركاب. دمجت العديد من شركات الطيران الوطنية لوحات معلومات الشركات المصنعة للمعدات الأصلية التي تشير إلى الشذوذ قبل ساعات من الهبوط، مما يسمح بالوضع المسبق للقطع والمناوبات الأسرع. من المتوقع أن يتقدم حجم سوق أنظمة مراقبة صحة الطائرات لشركات الطيران بثبات مع دخول الشركات الناشئة الرقمية الأولى الخدمة مع أساطيل متصلة بالكامل. حققت مقدمات الصيانة والإصلاح والعمرة المستقلة توقعات معدل نمو سنوي مركب نشط قدره 7.54%، باستخدام لوحات معلومات التحليلات لتقديم عقود ذات قيمة مضافة تنافس حزم الشركات المصنعة للمعدات الأصلية. دُفع نموها بصفقات مثل منصة التفتيش المبنية على الذكاء الاصطناعي من لوفتهانزا تكنيك التي تقلل وقت الحظيرة بنسبة 75%. تبقى بروتوكولات مشاركة البيانات نقطة خلاف لأن شركات الطيران تهدف إلى الحفاظ على رؤى ملف تشغيل الطيران الاحتكارية بينما تحتاج شركات الصيانة والإصلاح والعمرة إلى الوصول لتحسين النماذج التنبؤية. تبعاً لذلك، الشراكات التي تضمن الوصول المتبادل تعيد تشكيل معايير المشتريات عبر سوق مراقبة صحة الطائرات.

بالتوازي، طالبت شركات التأجير بتنسيقات بيانات موحدة تدعم تتبع القيمة المتبقية، مما دفع شركات الطيران نحو واجهات مشتركة. اعتمدت شركات الطيران منخفضة التكلفة برمجيات غير احتكارية لتجنب الحبس من البائعين، مما حفز المنافسة ذات الهندسة المفتوحة. تواصل مزايا الحجم لشركات الطيران الشبكية الكبرى دعم اتفاقيات شراء أجهزة استشعار بالجملة. لكن، اللاعبين الإقليميين الآن يستفيدون من تحليلات السحابة على أساس الاشتراك، مما يوسّع مسارات الدخول إلى سوق أنظمة مراقبة صحة الطائرات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظام الفرعي: المحركات تقود، الهياكل تتسارع

ولّدت أنظمة الدفع الجوي 42.30% من الإيرادات العالمية في عام 2024، مؤكدة مركزية مراقبة حالة المحرك لسلامة الطيران والتكلفة. تبرر فواتير صيانة التربين عالي التدفق الجانبي تحليلات الاهتزاز والأداء المتطورة، مما يجعل الشركات المصنعة لمحركات المعدات الأصلية المحركين الأوائل في صناعة أنظمة مراقبة صحة الطائرات. هياكل الطائرات، مع ذلك، من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.10% مع أصبح أجهزة استشعار الانفعال الليفي البصري وشبكات براغ المدمجة أخف وزناً وأرخص. تسعى شركات الطيران التي تشغل طائرات واسعة البدن بجسم مركب للحصول على رؤية في الوقت الفعلي للانفصال المخفي، مما يرفع الطلب على لوحات معلومات الصحة الهيكلية.

يمكن أن تتسع حصة سوق أنظمة مراقبة صحة الطائرات للتطبيقات الهيكلية أكثر بمجرد أن تقبل الهيئات التنظيمية سجلات التفتيش الافتراضية بدلاً من بعض الفحوصات اليدوية. منصات التوأم الرقمي التي تطبق بيانات الانفعال المباشرة على خرائط التحميل المحاكية قصّرت دورات التغيير الهندسي، مما فتح إيرادات خدمة جديدة للشركات المصنعة للمعدات الأصلية. في الوقت نفسه، وسّعت إلكترونيات الطيران والتحكم البيئي ووحدات الطاقة المساعدة المراقبة لتلبية بنود ضمان الأداء لصانعي هياكل الطائرات. المشاركون في السوق الذين يمزجون تحليلات متعددة الأنظمة في عرض كابينة واحد في وضع يسمح لهم بالاستحواذ على حصة تدريجية داخل سوق أنظمة مراقبة صحة الطائرات.

حسب المكون: الأجهزة تهيمن، البرمجيات تلتقط القيمة

احتلت الأجهزة 48.60% من الإيرادات في عام 2024 من خلال حزم أجهزة الاستشعار وبوابات البيانات والمسجلات المقسية. لكن من المتوقع أن تسجل البرمجيات معدل نمو سنوي مركب قدره 8.45%، لتصبح المحرك الرئيسي للهامش مع تحويل الخوارزميات التدفقات الخام إلى تنبيهات قابلة للتنفيذ. عمليات التركيب على خط الإنتاج ترسل بشكل متزايد مع أجهزة استشعار معيارية مشتركة، مما يميل الإنفاق التدريجي نحو تراخيص التعلم الآلي والتخزين السحابي ولوحات معلومات المقارنة عبر الأسطول. تجريب حاملتان عالميتان بشكل مشترك أداة شبكة عصبية جمعت بيانات المحرك وهيكل الطائرة، محققة دقة عزل خطأ أعمق بنسبة 14% ومعرضة إمكانات تحقيق الدخل للطبقات البرمجية داخل سوق أنظمة مراقبة صحة الطائرات.

احتفظت الخدمات مثل تكامل الأنظمة والتوثيق التنظيمي بطلب ثابت لأن المشغلين يتطلبون حلول شاملة بدلاً من تطبيقات منفردة. نمت واجهات برمجة التطبيقات الآمنة سيبرانياً ووحدات التدريب وعمليات تدقيق جودة البيانات بالتوازي، مما عزز مجموعة القيم الشمولية. تبعاً لذلك، سرّع بائعو الأجهزة المعدات انتقالهم إلى التحليلات من خلال الاستحواذات والمشاريع المشتركة، مما يوضح كيف أن الحدود التنافسية لسوق أنظمة مراقبة صحة الطائرات تنتقل لا محالة نحو هيمنة البرمجيات.

حسب التركيب: التركيب على خط الإنتاج متكامل، التحديث يرتفع

شكلت تكوينات التركيب على خط الإنتاج 62.54% من حجم سوق أنظمة مراقبة صحة الطائرات في عام 2024، بفضل تناغم التصميم على مستوى المصنع الذي يقلل من عوائق الأسلاك والشهادات. تدمج الشركات المصنعة للمعدات الأصلية عقد المراقبة أثناء التجميع، مما يسمح بالوضع المحايد الوزن ويمكّن التقاط معايير أوسع. تفضل شركات الطيران مثل هذه المجموعات المتكاملة لأنها تتجنب تكاليف نشرة الخدمة المستقبلية. رغم أنها مثقلة برأس مال أعلى، من المقرر أن تحقق برامج التحديث معدل نمو سنوي مركب قدره 7.90% مع قيام المشغلين بتمديد عمر الطائرات التي عمرها 15 عاماً أو أكثر، خاصة الشحن. قلصت أجهزة الاستشعار اللاسلكية وقت التركيب بما يصل إلى 40%، مما جعل التحديثات الجزئية مجدية اقتصادياً.

طور مقدمو الطرف الثالث مستقبلات أرضية محمولة تستفيد من منافذ مسجل الوصول السريع المعيارية، مما يقلل تعقيد أمر الهندسة. ترعى بيوت التأجير حزم تحديث مربوطة بعقود الطاقة حسب الساعة، مما يعوض التكلفة الأولية عبر توفير صيانة يمكن التنبؤ به. تحافظ دورة الابتكار الهجين هذه على سوق أنظمة مراقبة صحة الطائرات الديناميكي، مما يجذب لاعبين جدد إلى خدمات الموافقة والتعديل بينما تحتفظ الشركات المصنعة للمعدات الأصلية بحافة على أوامر الإنتاج المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع الإرسال: المعالجة على متن الطائرة في الوقت الفعلي، التحليل العميق الأرضي

قدمت المعالجة على متن الطائرة 55.90% من الإيرادات في عام 2024، مما يعكس تفضيل شركات الطيران للتنبيهات الفورية للطاقم وقرارات الإرسال. تطورت أجهزة الكمبيوتر التشخيصية البدائية إلى أجهزة متطورة مدعمة بالذكاء الاصطناعي يمكنها تصنيف الشذوذات أثناء الصعود. الإرسال الأرضي، مع ذلك، يجب أن يتوسع بمعدل نمو سنوي مركب قدره 8.45% لأن الروابط الساتلية المحسنة وممرات الجيل الخامس تسمح بتدفق بيانات كامل للطيران. يمكن لمجموعات السحابة حينها تنفيذ نماذج التوأم الرقمي كثيفة الحوسبة دون قيود عرض النطاق الترددي، مما يضيف عمقاً للتقارير التنبؤية.

تهيمن البنى الهجينة على العطاءات، مع بيانات غير حرجة تهبط بعد الطيران بينما المثيرات الحرجة للسلامة تبقى على متن الطائرة. تؤيد الهيئات التنظيمية هذا النهج المقسوم طالما تكشف تحليلات الموثوقية مخاطر زمن الاستجابة. البائعون الذين يربطون وقت البث والأمن السيبراني والتحليلات تحت اتفاقية مستوى خدمة واحد يلتقطون عقوداً كبيرة الحجم، مما يعزز التطور الهيكلي لسوق أنظمة مراقبة صحة الطائرات.

حسب نوع الطائرة: الجناح الثابت أساسي، التنقل الجوي المتقدم ناشئ

ولّدت أساطيل الجناح الثابت 57.20% من المبيعات في عام 2024 عبر المجالات التجارية والتجارية والدفاعية. دمج كل برنامج واسع البدن أو أحادي الممر أجهزة استشعار محرك وإلكترونيات طيران وهيكلية موحدة، مما يحافظ على الحجم الأساسي لسوق أنظمة مراقبة صحة الطائرات. استخدمت منصات الجناح الدوار حلول اهتزاز محددة لمعالجة إرهاق علبة التروس، لكن حصة السوق بقيت أقل بسبب حجم الأسطول. من المتوقع أن ترتفع مركبات التنقل الجوي المتقدم بمعدل نمو سنوي مركب قدره 10.54% مع دمج مطوري eVTOL مراقبة البطارية والدفع والهيكل من اليوم الأول.

خرائط طريق الشهادات لسيارات أجرة الهواء الحضرية تطالب بالاحتمالات فشل 10-9، مما يفرض عملياً التقاط بيانات الصحة المستمر. يتعاون المطورون مع شركاء أشباه الموصلات مثل NXP لتضمين معالجات عالية الأداء تحمي ميزانيات زمن الاستجابة. يمكن أن تتسرب الدروس المستفادة في هذه البيئة عكسياً إلى هياكل الطائرات التقليدية، مما يعزز روابط الابتكار عبر سوق أنظمة مراقبة صحة الطائرات.

التحليل الجغرافي

بقيت أمريكا الشمالية المركز الرئيسي للإيرادات بحصة 40.6% من سوق أنظمة مراقبة صحة الطائرات في عام 2024 مع تقارب تفويضات إدارة الطيران الفيدرالية والبنية التحتية للصيانة والإصلاح والعمرة الناضجة والاعتماد المبكر للخدمة الرقمية. بدأت شركات الطيران الأمريكية استبدال مسجلات الوصول السريع القديمة بإصدارات 25 ساعة تتماشى مع تفويضات السلامة الجديدة، مما يدفع دورة ترقية ثابتة. اعتمد المشغلون الكنديون بالمثل مجموعات صحة المحرك للموثوقية الشتوية، مما يحافظ على مرونة الطلب الإقليمي. من المتوقع أن يحتفظ حجم سوق أنظمة مراقبة صحة الطائرات داخل المنطقة بنمو منتصف خانة واحدة وسط متطلبات امتثال سيبراني صارمة.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.25% حتى عام 2030. انتقلت الشبكات المحلية في الصين والهند وإندونيسيا وتايلاند من استرداد الجدولة إلى التحسين، معتمدة على لوحات المعلومات التنبؤية لإدارة أساطيل ضيقة البدن عالية الاستخدام. حصلت شركات الطيران التي تنشر طائرات A320neo وB737-8 الجديدة على تشخيصات مثبتة في المصنع، مما وسّع سوق مراقبة صحة الطائرات. روّجت الحكومات للقدرة المحلية على الصيانة والإصلاح والعمرة، مما استفاد من تحليلات السحابة لكسب الأعمال من الطرف الثالث، مما عزز الاكتفاء الذاتي الإقليمي.

حققت أوروبا طلب استبدال ثابت وسط إصلاحات نظام إدارة السلامة المدفوعة من وكالة سلامة الطيران الأوروبية التي تجبر على تقييمات الصحة الهيكلية على هياكل الطائرات المتقادمة. استخدمت لوفتهانزا تكنيك وآير فرانس-كيه إل إم وعدة شركات طيران منخفضة التكلفة بيانات المراقبة لتحسين تجميع القطع، مما حسّن مرونة الربح تحت ضغط تسعير الكربون. اجتذبت اتحادات أبحاث التوأم الرقمي في المنطقة التمويل الأوروبي، مما عزز التطور التحليلي وضمن أن يبقى سوق أنظمة مراقبة صحة الطائرات مكوناً استراتيجياً لأهداف الابتكار الأوسع في الطيران.

المشهد التنافسي

سجل سوق أنظمة مراقبة صحة الطائرات تركيزاً معتدلاً، مهيمن عليه من شركة بوينج وإيرباص وشركة هانيويل الدولية وجي إي للطيران وشركة RTX. مزجت هذه الشركات الخمس حجم التصنيع مع النظم البيئية التحليلية الاحتكارية، مما التقط تراكم خدمات كبير وشكل معايير البيانات. سعت بوينج إلى 50 مليار دولار أمريكي في الخدمات السنوية بحلول عام 2028، معتمدة على نمو السوق. استفادت إيرباص من تحالفات سكاي وايز، بينما حزمت هانيويل أجهزة الاستشعار والمعالجات المتطورة وبرمجيات الذكاء الاصطناعي في حزم اشتراك.

ركز الداخلون المتخصصون على مجالات ضيقة مثل أجهزة الاستشعار الليفية المدمجة وشهادة الأمن السيبراني المتطورة وتنبؤ البطارية. أظهرت طائرات التفتيش المستقلة لوكهيد مارتن دقة التعرف على العيوب بنسبة 99.59% وفازت بالتجارب العسكرية. أضاف استحواذ MTU على 3D.aero خبرة الرؤية الآلية التي تقلص أوقات المنظار الداخلي.

ازدادت قوة تفاوض العملاء مع طالبت شركات الطيران بواجهات برمجة تطبيقات قابلة للتشغيل البيني وحقوق بيانات مفتوحة. تفاوضت بعض شركات الطيران على بنود الملكية الفكرية المشتركة، هادفة إلى استيعاب أجزاء التحليلات مع الوقت. استجاب الموردون بتقديم ترخيص متدرج ولوحات معلومات العلامة البيضاء. رقعة الشطرنج التنافسية الناتجة تحافظ على تسعير عقلاني لكن ابتكار نشط، مما يضع سوق أنظمة مراقبة صحة الطائرات للتطور المستمر من خلال التحالفات الاستراتيجية والشركات المنبثقة مثل إعادة هيكلة طيران هانيويل.

قادة صناعة أنظمة مراقبة صحة الطائرات

-

شركة بوينج

-

شركة هانيويل الدولية

-

شركة RTX

-

شركة صافران

-

شركة جنرال إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: اختارت ACE Aeronautics شركتي Ultra PCS وCurtiss-Wright لتوفير ED-112A Fortress HUMS CVR/FDR لطائرات UH-60L Black Hawk الهليكوبتر. تغطي 13 طائرة، بما في ذلك نموذج أولي، ستبدأ الشحنات هذا العام وتمتد حتى عام 2028، مما يوفر حلول مراقبة متقدمة لمنصات الطائرات العسكرية الأجنبية الدوارة.

- مارس 2025: انضمت شركة Pratt & Whitney وCollins Aerospace من RTX إلى نموذج الجناح المختلط لـ JetZero لخفض استهلاك الوقود بنسبة 50% ودمج المراقبة المتقدمة.

نطاق تقرير السوق العالمي لأنظمة مراقبة صحة الطائرات

نظام مراقبة صحة الطائرات (AHMS) هو مجموعة من الاستراتيجيات والأدوات والحلول والأساليب المترابطة بقوة مع نظام أجهزة وبرمجيات يقوم بالمراقبة عن بُعد لبيانات الطائرة من أجل فهم قابليتها للخدمة والأداء الحالي أو المستقبلي.

ينقسم سوق أنظمة مراقبة صحة الطائرات حسب المستخدم النهائي والأنظمة الفرعية وأنظمة إدارة صحة المركبة المتكاملة والجغرافيا. حسب المستخدم النهائي، تم تقسيم السوق حسب التجاري والعسكري. حسب الأنظمة الفرعية، تم تقسيم السوق حسب الدفع الجوي وإلكترونيات الطيران والأنظمة المساعدة وهياكل الطائرات. حسب أنظمة إدارة صحة المركبة المتكاملة، تم تقسيم السوق إلى التشخيص والتنبؤ والصيانة القائمة على الحالة والتحكم التكيفي. حسب الجغرافيا، تم تقسيم السوق حسب أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. علاوة على ذلك، يوفر التقرير توقعات السوق ويُمثل بالمليون دولار أمريكي. علاوة على ذلك، يتضمن التقرير أيضاً إحصائيات رئيسية مختلفة حول وضع السوق للاعبين الرئيسيين في السوق ويوفر الاتجاهات والفرص الرئيسية في سوق الترفيه والاتصال أثناء الطيران في الشرق الأوسط وأفريقيا.

| الشركات المصنعة للمعدات الأصلية |

| شركات الطيران |

| الصيانة والإصلاح والعمرة |

| المحركات |

| إلكترونيات الطيران |

| هياكل الطائرات |

| التحكم البيئي والأنظمة المساعدة |

| الأجهزة | أجهزة الاستشعار |

| إلكترونيات الطيران | |

| أنظمة إدارة بيانات الطيران | |

| حلول الطائرات المتصلة | |

| الخدمات الأرضية | |

| البرمجيات | البرمجيات على متن الطائرة |

| تحليلات التشخيص | |

| تحليلات التنبؤ | |

| الخدمات | التكامل والتخصيص |

| خدمات الصيانة والإصلاح والعمرة/مراقبة الحالة |

| التركيب على خط الإنتاج |

| التحديث |

| على متن الطائرة |

| أرضي |

| الجناح الثابت | الطيران التجاري | طائرات ضيقة البدن |

| طائرات واسعة البدن | ||

| طائرات النقل الإقليمي | ||

| الطيران العسكري | طائرات مقاتلة | |

| طائرات نقل | ||

| طائرات مهام خاصة | ||

| طيران الأعمال والعام | طائرات الأعمال | |

| طائرات خفيفة | ||

| الجناح الدوار | طائرات هليكوبتر تجارية | |

| طائرات هليكوبتر عسكرية | ||

| طائرات بدون طيار عسكرية | ||

| التنقل الجوي المتقدم | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المستخدم النهائي | الشركات المصنعة للمعدات الأصلية | ||

| شركات الطيران | |||

| الصيانة والإصلاح والعمرة | |||

| حسب النظام الفرعي | المحركات | ||

| إلكترونيات الطيران | |||

| هياكل الطائرات | |||

| التحكم البيئي والأنظمة المساعدة | |||

| حسب المكون | الأجهزة | أجهزة الاستشعار | |

| إلكترونيات الطيران | |||

| أنظمة إدارة بيانات الطيران | |||

| حلول الطائرات المتصلة | |||

| الخدمات الأرضية | |||

| البرمجيات | البرمجيات على متن الطائرة | ||

| تحليلات التشخيص | |||

| تحليلات التنبؤ | |||

| الخدمات | التكامل والتخصيص | ||

| خدمات الصيانة والإصلاح والعمرة/مراقبة الحالة | |||

| حسب التركيب | التركيب على خط الإنتاج | ||

| التحديث | |||

| حسب وضع الإرسال | على متن الطائرة | ||

| أرضي | |||

| حسب نوع الطائرة | الجناح الثابت | الطيران التجاري | طائرات ضيقة البدن |

| طائرات واسعة البدن | |||

| طائرات النقل الإقليمي | |||

| الطيران العسكري | طائرات مقاتلة | ||

| طائرات نقل | |||

| طائرات مهام خاصة | |||

| طيران الأعمال والعام | طائرات الأعمال | ||

| طائرات خفيفة | |||

| الجناح الدوار | طائرات هليكوبتر تجارية | ||

| طائرات هليكوبتر عسكرية | |||

| طائرات بدون طيار عسكرية | |||

| التنقل الجوي المتقدم | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة مراقبة صحة الطائرات؟

بلغ السوق 6.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.60 مليار دولار أمريكي بحلول عام 2030 بمسار معدل نمو سنوي مركب قدره 6.63%.

أي قطاع يقود سوق أنظمة مراقبة صحة الطائرات؟

احتلت شركات الطيران المركز الأول بحصة سوق قدرها 54.25% في عام 2024، مدفوعة بضغوط الموثوقية التشغيلية المباشرة والمراقبة المدمجة في الطائرات الجديدة.

أي منطقة هي الأسرع نمواً في سوق أنظمة مراقبة صحة الطائرات؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

من المتوقع أن يدفع التوسع السريع في الأسطول وتسليمات الطائرات الجديدة وبرامج الرقمنة آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب قدره 7.25% حتى عام 2030.

ما هو دور البرمجيات في نمو السوق؟

من المتوقع أن تسجل تحليلات البرمجيات معدل نمو سنوي مركب قدره 8.45% مع تحويل أدوات التعلم الآلي بيانات أجهزة الاستشعار إلى رؤى صيانة قابلة للتنفيذ، مما ينقل التقاط القيمة من الأجهزة إلى الخوارزميات.

كيف ستؤثر التنقل الجوي المتقدم على الطلب المستقبلي؟

تدمج برامج EVTOL مراقبة الصحة من بداية التصميم، مما يخلق قطاعاً فرعياً عالي النمو من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.54% ويدفع الابتكار للطيران التقليدي.

آخر تحديث للصفحة في: