حجم وحصة سوق بطارية الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.66 مليار دولار أمريكي |

| حجم السوق (2030) | 1.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بطارية الطائرات من قبل Mordor Intelligence

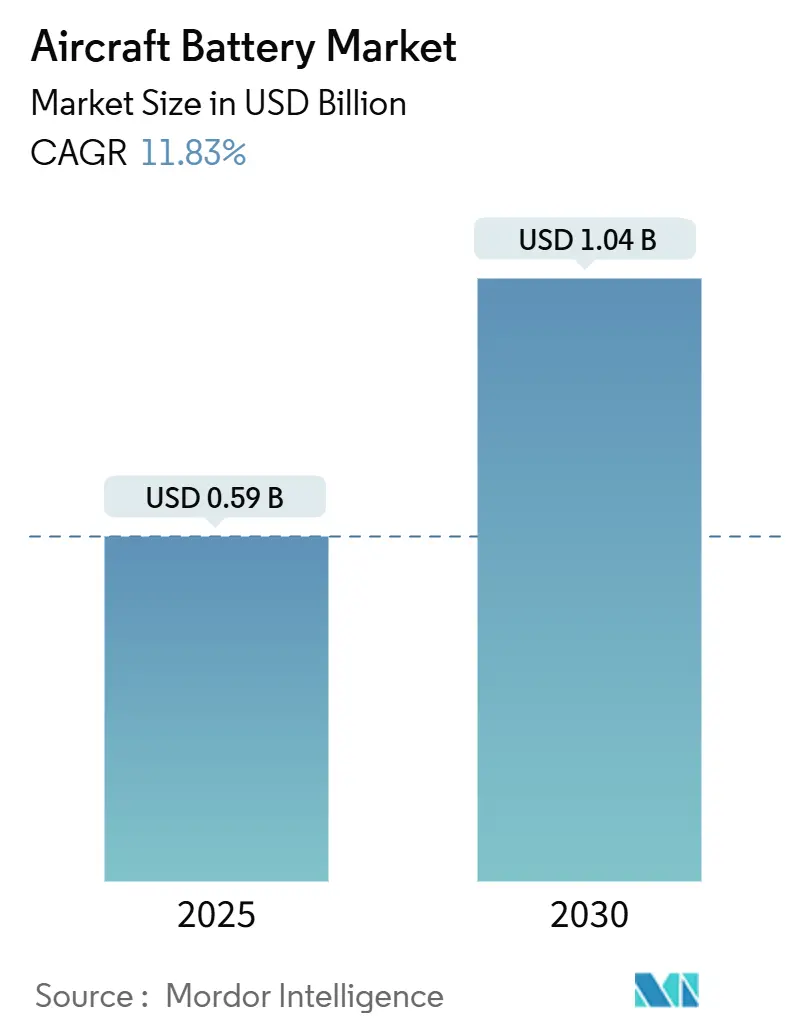

يُقدر حجم سوق بطارية الطائرات بـ 0.59 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.04 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.83%. يرتكز النمو على انتقال شركات الطيران والمصنعين بسرعة نحو الدفع الكهربائي، والحوافز التنظيمية التي تقصر دورات الاعتماد، والتمويل الاستثماري الضخم لبرامج التنقل الجوي المتقدمة. تهيمن الكيمياء القائمة على الليثيوم على استراتيجيات المنتجات، بينما تتقدم الخلايا الصلبة وخلايا المعدل العالي من المقياس المختبري إلى الإنتاج التجريبي. تحتفظ أمريكا الشمالية بالريادة، بينما تسجل آسيا والمحيط الهادئ أقوى نمو مع تسارع الصين واليابان وكوريا الجنوبية لمبادرات اقتصاد الارتفاع المنخفض. عبر المنصات، تعيد برامج eVTOL والكهربائية الهجينة تشكيل علاقات الموردين، جاذبة قادة بطاريات السيارات إلى قطاع الطيران الذي يكافئ كثافة الطاقة العالية والامتثال الصارم للسلامة.

أهم نتائج التقرير

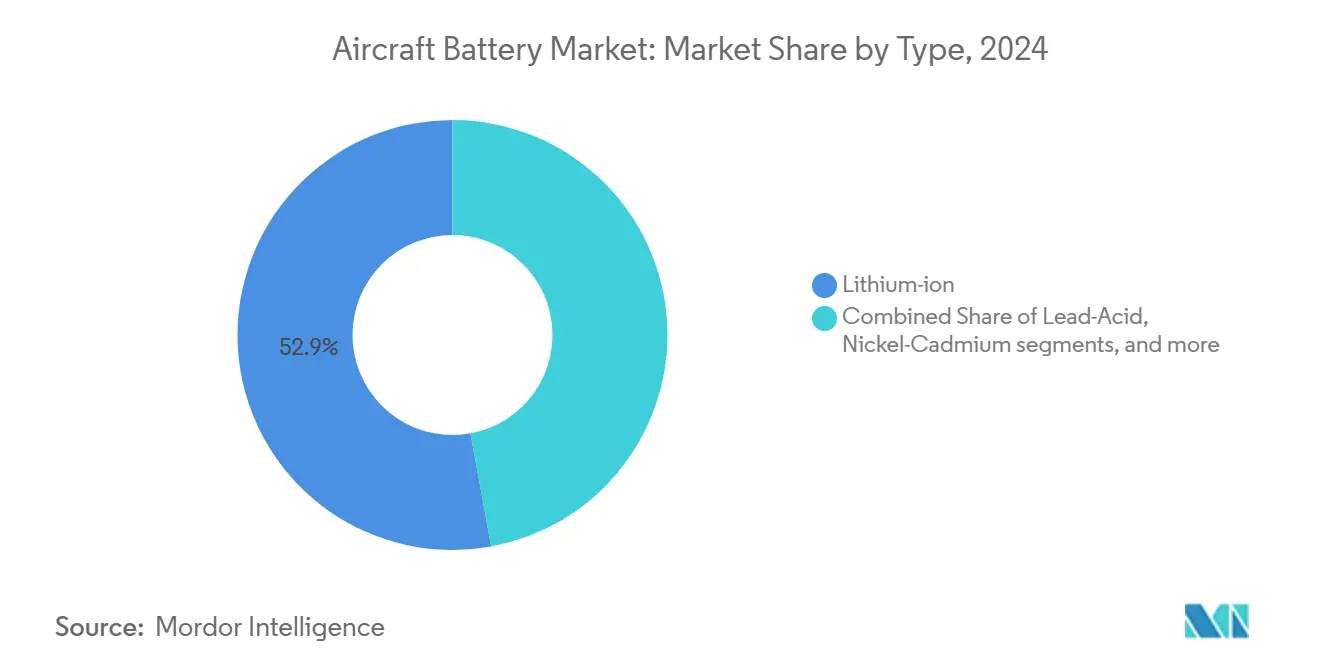

- حسب نوع البطارية، حازت بطاريات الليثيوم أيون (Li-ion) على 52.88% من حصة سوق بطارية الطائرات في عام 2024، بينما من المتوقع أن تتوسع بطاريات الليثيوم-الكبريت (Li-S) بمعدل نمو سنوي مركب قدره 24.49% حتى عام 2030.

- حسب التطبيق، استحوذت أنظمة الطاقة الطارئة والاحتياطية على 38.29% من حجم سوق بطارية الطائرات في عام 2024؛ ومن المتوقع أن يحقق دفع eVTOL معدل نمو سنوي مركب قدره 30.04% حتى عام 2030.

- حسب تقنية الطائرات، تصدرت المنصات التقليدية بحصة إيرادات قدرها 58.52% في عام 2024، بينما من المتوقع أن تنمو المنصات الكهربائية بالكامل بمعدل نمو سنوي مركب قدره 31.29% بين عامي 2025 و2030.

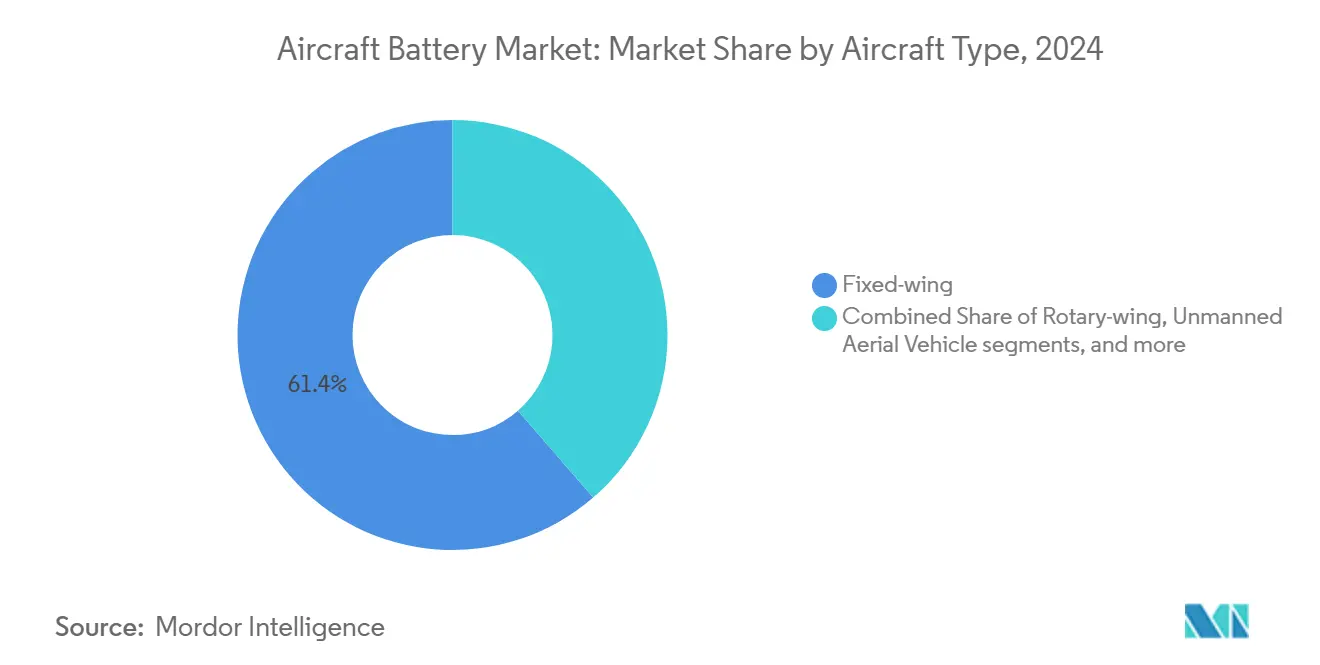

- حسب نوع الطائرات، سيطرت الطائرات ذات الجناح الثابت على 61.35% من حصة سوق بطارية الطائرات في عام 2024؛ ومن المتوقع أن يرتفع قطاع التنقل الجوي المتقدم بمعدل نمو سنوي مركب قدره 30.65% في هذا العقد.

- حسب كثافة الطاقة، ستمثل البطاريات أقل من 300 واط ساعة/كيلوجرام 67.91% من سوق بطارية الطائرات في عام 2024، بينما ستنمو الخلايا فوق 500 واط ساعة/كيلوجرام بمعدل نمو سنوي مركب قدره 28.39%.

- حسب المستخدم النهائي، استحوذت قنوات الشركات المصنعة للمعدات الأصلية على 61.59% من الإيرادات في عام 2024؛ وتتزايد السوق اللاحقة بمعدل نمو سنوي مركب قدره 7.93% مدفوعة بارتفاع دورات الاستبدال.

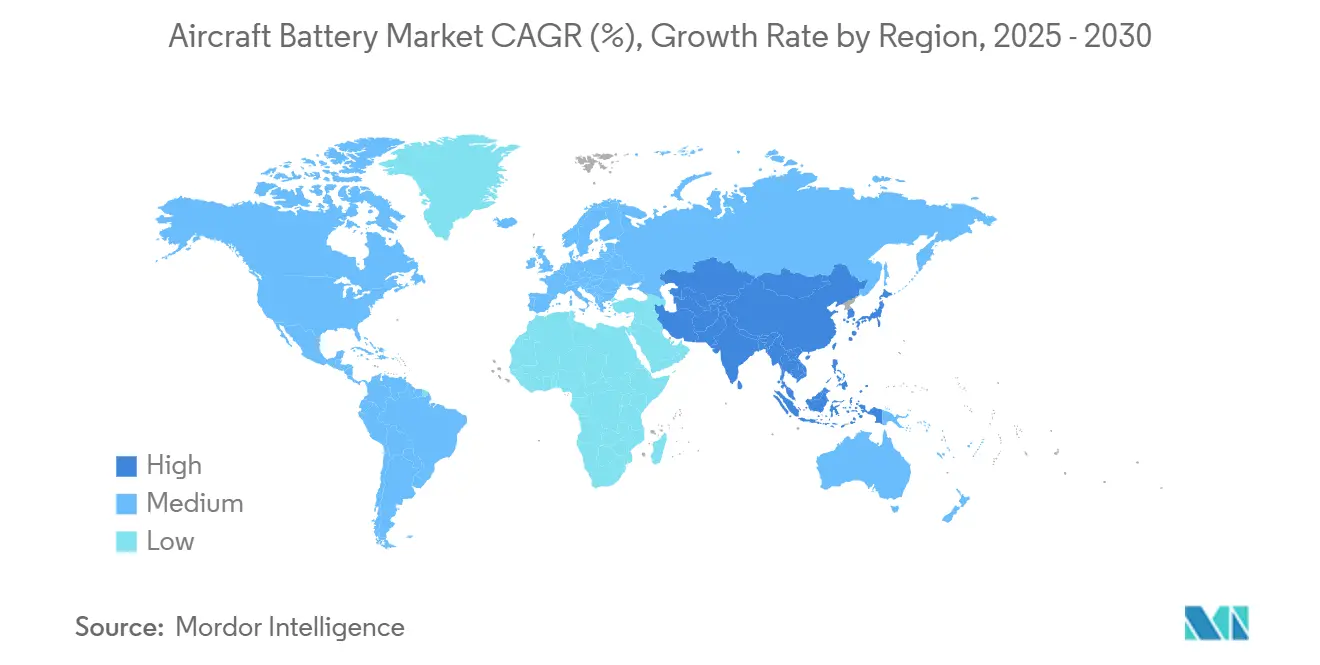

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 30.58% من سوق بطارية الطائرات في عام 2024، بينما ستنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.14% مدفوعة بالتصنيع الواسع النطاق وسياسات اقتصاد الارتفاع المنخفض الداعمة.

اتجاهات ورؤى سوق بطارية الطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد هندسة الطائرات الأكثر كهربة (MEA) في برامج الطائرات ضيقة البدن في أمريكا الشمالية | +2.8% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| تحول الشركات المصنعة للمعدات الأصلية إلى بطاريات الليثيوم أيون للأجهزة الإلكترونية عالية التحميل في آسيا | +2.1% | آسيا والمحيط الهادئ، وخاصة الصين واليابان وكوريا الجنوبية | المدى القصير (≤ 2 سنة) |

| خط أنابيب الاعتماد السريع لسيارات الأجرة الجوية eVTOL في أوروبا | +2.4% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تحديث الطائرات بدون طيار العسكرية مما يدفع الخلايا عالية المعدل في الشرق الأوسط | +1.6% | الشرق الأوسط، أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| دعم السياسة الحكومية وتمويل الطيران النظيف | +1.9% | عالمي، مع التركيز على الولايات المتحدة والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| اختراقات تقنية البطارية الصلبة | +1.7% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الطائرات الأكثر كهربة في برامج الطائرات ضيقة البدن في أمريكا الشمالية

تعيد شركات تصنيع الطائرات في أمريكا الشمالية تصميم الطائرات النفاثة أحادية الممر حول الأنظمة الفرعية الكهربائية التي تحل محل البنية الهوائية، مما يضاعف أحمال الذروة ثلاث مرات أثناء الإقلاع والصعود. تهدف نماذج العرض مثل محرك RTX بقوة 1 ميجاواط إلى خفض استهلاك الوقود بنسبة 30%، بما يتماشى مع مبادرة الطيران النظيف التي تشارك في تمويل بحوث البطاريات عالية الأداء. ترى شركات الطيران انخفاض تكاليف الصيانة وقيمة الامتثال للكربون، مما يحفز عمليات التعديل المبكرة. صانعو البطاريات الذين يمكنهم التحقق من صحة حزم الشحن السريع وعالية الدورة تحت إرشادات إدارة الطيران الفيدرالية يقفون لضمان عقود التوريد طويلة المدى.

تحول الشركات المصنعة للمعدات الأصلية إلى بطاريات الليثيوم أيون للأجهزة الإلكترونية عالية التحميل في آسيا

تتخلص الشركات المصنعة للمعدات الأصلية الصينية واليابانية والكورية من وحدات النيكل والكادميوم لصالح حزم الليثيوم أيون، والتي تظهر نتائج الدراسة أنها تقلل من تعقيد سلسلة التوريد بنسبة 72% وانبعاثات الكربون بنسبة 75%. يصل الموردون المحليون مثل CATL و Gotion High-Tech بالفعل إلى 500 واط ساعة/كيلوجرام و300 واط ساعة/كيلوجرام، على التوالي، مما يمنح المصنعين الإقليميين وصولاً آمناً إلى الكيمياء المتقدمة. ازداد الضغط التنافسي عندما أبلغت SoftBank عن 350 واط ساعة/كيلوجرام في نماذج أولية صلبة بالكامل، مما حفز سباقاً تقنياً إقليمياً. سيؤثر هذا التحول على أجهزة كمبيوتر التحكم في الطيران والرادار وأنظمة المطبخ، مما يقلل الوزن ويحرر مساحة لحمولة إضافية.

خط أنابيب الاعتماد السريع لسيارات الأجرة الجوية eVTOL في أوروبا

تمنح الحزمة التنظيمية للمفوضية الأوروبية لعام 2024 صانعي eVTOL مساراً منظماً لاعتماد النوع، بما يغطي متطلبات تخزين الطاقة الزائدة والسلامة على مستوى الخلية. يسمح التنسيق مع قواعد إدارة الطيران الفيدرالية لمطوري البطاريات بالتصميم مرة واحدة للعديد من الولايات القضائية، مما يقلل تكاليف الوحدة. تجدول شركات مثل Joby و Archer الإطلاقات التجارية في أقرب وقت ممكن في عام 2026، مما يزيد الطلب قريب المدى على وحدات الليثيوم أيون ذات درجة الطيران. يتبع الدعم الاستثماري الوضوح التنظيمي، مع إعلانات جديدة عن مصانع جيجا في فرنسا وإسبانيا تستهدف خلايا الطيران.

تحديث الطائرات بدون طيار العسكرية مما يدفع الخلايا عالية المعدل في الشرق الأوسط

تعطي وزارات الدفاع الإقليمية الأولوية لأساطيل الطائرات بدون طيار المحلية، مما يثير الطلب على خلايا التفريغ عالية المعدل للحفاظ على الصعود السريع والتحليق الطويل. يؤكد إطلاق InoBat في عام 2025 لبطارية مخصصة للطائرات بدون طيار على الفرصة التجارية. كشف إسرائيل عن بطارية عسكرية من الجيل التالي في عام 2024 يبرز الزخم أكثر. مخاوف أمن سلسلة التوريد، المتضخمة بقيود التصدير من الصين، تدفع المشترين في الشرق الأوسط لتنويع المصادر والنظر في المشاريع المشتركة المحلية.[1]مركز الدراسات الاستراتيجية والدولية، "قيود سلسلة توريد الطائرات بدون طيار في الصين،" csis.org

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حوادث الهروب الحراري تبطئ اعتماد الطائرات واسعة البدن | -1.4% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| قدرة الإنتاج النادرة لـ Li-S بدرجة الطيران | -1.1% | عالمي | المدى القصير (≤ 2 سنة) |

| تقلبات أسعار النيكل والكوبالت تضغط على هوامش الشركات المصنعة للمعدات الأصلية | -0.9% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقاط ضعف سلسلة التوريد والتوترات الجيوسياسية | -1.2% | عالمي، وخاصة يؤثر على التجارة بين الولايات المتحدة والصين | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

حوادث الهروب الحراري تبطئ اعتماد الطائرات واسعة البدن

في عام 2024، سجلت إدارة الطيران الفيدرالية 69 حادثة دخان أو حريق ببطارية الليثيوم على متن طائرات الركاب، مما عزز حذر شركات الطيران من الحزم كبيرة الحجم. تبعتها EASA بتكليف اختبارات LOKI-PED من Fraunhofer لقياس مخاطر الحريق في المقصورة وقمرة القيادة، مع النتائج المتوقعة في عام 2025. يحضر المنظمون بروتوكولات معالجة جديدة، بينما يظهر البحث أن الخلايا الكيسية غير المحمية يمكن أن تتحطم بسرعات التحطم، مما يجعل السكن القوي إلزامياً. لذلك، تحتفظ برامج الطائرات واسعة البدن بأنظمة البطاريات الأساسية لفترة أطول، مما يحد من نمو الحجم حتى مع كهربة منصات الممر الواحد والإقليمية.

قدرة الإنتاج النادرة لـ Li-S بدرجة الطيران

تعد خلايا الليثيوم-الكبريت بكثافة طاقة تبلغ 600 واط ساعة/كيلوجرام، لكن خطوط تجريبية قليلة فقط تلبي معايير الموثوقية للطيران. تستهدف Oxis Energy والشركاء خلايا شبه صلبة لعام 2026، لكن الأحجام تبقى صغيرة نسبة إلى الطلب المتوقع للطيران. القطاعات المنافسة، وأساساً المركبات الكهربائية، تستوعب 96% من نمو الطلب العالمي على البطاريات، مما يضغط على أسواق المواد الخام ويزيد الأسعار. حتى يرتفع الإنتاج المعتمد، تكبح شركات الطيران والشركات المصنعة للمعدات الأصلية جداول الاعتماد، مما يعدل مسار سوق بطارية الطائرات العام رغم الإمكانات التقنية.

تحليل القطاعات

حسب النوع: الليثيوم أيون يقود بينما الليثيوم-الكبريت يتسارع

حاز الليثيوم أيون على 52.88% من حصة سوق بطارية الطائرات في عام 2024، بسبب سلاسل التوريد الناضجة والأداء المفهوم جيداً. يفضل المصممون طاقته الجاذبية العالية لمهام المولد-المحرك ومتطلبات الدفع الكهربائي الهجين المتزايدة. التحسينات الحديثة في القدرة، بما في ذلك الأنودات الغنية بالسيليكون، تدفع عمر الدورة إلى ما وراء 2000 تفريغ عميق، مما يقلل مقاييس التكلفة الإجمالية للملكية التي تؤثر على مشتريات شركات الطيران. على العكس، يبقى النيكل-الكادميوم وحمض الرصاص صالحين للخدمة في البيئات العدائية مثل الطرق القطبية أو مهام الأجنحة الدوارة حيث مقاومة درجة الحرارة المنخفضة تتفوق على كفاءة الوزن.

الزخم ينتقل نحو الليثيوم-الكبريت، المتوقع أن يرتفع بمعدل 24.49% سنوياً حتى عام 2030 حيث تحل التعاونات مشاكل متانة تأثير المكوك. تظهر اختبارات الطيران المبكرة مكاسب مدى بنسبة 20% على الطائرات بدون طيار الخفيفة، مما يصدق ادعاءات الأداء. تشير حلول أيون الصوديوم تحت تمويل البحرية الأمريكية إلى مكانة مستقبلية للكيمياء المستقرة حرارياً في عمليات الناقلات.[2]قيادة أنظمة الطيران البحري، "تطوير بطارية أيون الصوديوم الآمنة،" navysbir.usهذه التطورات توسع المجال التنافسي، مشجعة المبتكرين الأصغر على ترخيص بنى الخلايا المحسنة لرموز السلامة الصارمة للطيران.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الدفع يتفوق على الاستخدام الطارئ التقليدي

احتلت أنظمة الاحتياط والطوارئ 38.29% من حجم سوق بطارية الطائرات في عام 2024 لأن كل طائرة معتمدة يجب أن تشغل أجهزة الراديو الحيوية وضوابط الطيران بالسلك أثناء فقدان المولد. لكن قطاع الدفع لطائرات eVTOL يتفوق على جميع الفئات بمعدل نمو سنوي مركب قدره 30.04%، إلى تجارب التنقل الحضري عبر دبي ولوس أنجلوس وسنغافورة. منحنيات التكلفة على نمط قانون مور في الإلكترونيات الطاقة تضخم الحالة الاقتصادية، مما يسمح للمشغلين بتوقع تكاليف لكل مقعد-ميل أقل من الطائرات التوربية الإقليمية للمهام أقل من 200 كم.

تستفيد وحدات الطاقة المساعدة (APUs) وحزم الأجهزة الإلكترونية من تنسيقات الليثيوم أيون الأخف التي تقلل الصيانة المجدولة وتقلل حرق الوقود. تشير أنظمة البطاريات المتقدمة المدمجة مع أجهزة الإدارة الحرارية، مثل حزمة BAE Systems بقوة 200 كيلو واط ساعة لنموذج أولي ضيق البدن الهجين، إلى تحول نحو وحدات معيارية قابلة للاستبدال. هذا التطور المعماري يمكن شركات الطيران من ترقية الكيمياء دون تعديلات كبرى على الهيكل، مما يحافظ على قيم متبقية عالية.

حسب تقنية الطائرات: الهجينة الانتقالية تربط التقليدية والكهربائية الكاملة

لا تزال البنى التقليدية تسيطر على 58.52% من إيرادات السوق، مما يعكس أسطولاً من أكثر من 25000 طائرة نفاثة تجارية نشطة تعتمد على البطاريات أساساً للبدء الأرضي والوظائف الطارئة. عمليات التعديل من الشركات المصنعة للمعدات الأصلية، مثل مجموعات الليثيوم أيون المحسنة على B737 MAX، توضح الكهربة التدريجية حتى داخل الإطارات التقليدية. في الوقت نفسه، تمزج مفاهيم الكهربائية الهجينة كفاءة المحرك التوربيني مع أداء الصعود المعزز بالبطارية، مما يحقق توفيراً في الوقود يصل إلى 15% على الطرق أقل من 1500 كم.

رغم صغر العدد، تظهر الهياكل الكهربائية الكاملة أشد منحنى اعتماد بمعدل نمو سنوي مركب متوقع قدره 31.29% مع نضج أطر الاعتماد. تظهر اختبارات التوسع تحملاً لـ 19.6 ساعة عندما تقترن البطاريات بخلايا وقود الهيدروجين في تخطيطات الدفع الموزع. بمجرد أن تتجاوز كثافات الطاقة 500 واط ساعة/كيلوجرام على نطاق الإنتاج، تصبح الرحلات الإقليمية من نقطة إلى نقطة ممكنة تجارياً، مما يعزز سردية نمو سوق بطارية الطائرات.

حسب نوع الطائرات: الجناح الثابت يهيمن، AAM ينبثق

ولدت نماذج الجناح الثابت 61.35% من الإيرادات في عام 2024، مدعومة ببرامج الممر الواحد التجارية والطلب المستمر على المدربين العسكريين. موردو البطاريات، لذلك، يعطون الأولوية للبدائل المتوافقة مع القابس التي تقلل وقت التوقف لشركات الطيران. تطبيقات الجناح الدوار، بما في ذلك طائرات الهليكوبتر الإسعاف الجوي، تبقى كثيفة البطارية بسبب دورات البدء-التوقف المتكررة ومراحل التحليق.

يمثل قطاع التنقل الجوي المتقدم الوتيرة الأسرع بمعدل نمو سنوي مركب قدره 30.65% حيث تستثمر أزواج المدن في بنية الميناء الرأسي. يؤكد الطلب المؤقت لـ JSX لما يصل إلى 82 طائرة Electra eSTOL شهية شركة الطيران لحلول المدرج القصير التي تتجنب المراكز المزدحمة.[3]Electra، "JSX تعلن عن نيتها الحصول على طائرة eSTOL،" electra.aero تضيف المركبات الجوية غير المأهولة سحباً إضافياً، خاصة في الدفاع، حيث تترجم قدرة التفريغ عالية المعدل مباشرة إلى تحمل مراقبة ممتد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب كثافة الطاقة: المدى المتوسط يدعم اليوم، المدى العالي يشغل الغد

استحوذت الخلايا أقل من 300 واط ساعة/كيلوجرام على 67.91% من المبيعات في عام 2024 لأن أداءها يتماشى مع بيانات الاعتماد من عقود التشغيل. تبقى تكاليف الحزم تنافسية على نطاق الأسطول، مدعومة الاستخدام الواسع عبر مطابخ الطائرات والإضاءة والمنارات الطارئة. يوازن القوس المتوسط المدى بين 100-300 واط ساعة/كيلوجرام الاستقرار الحراري مع عمر الدورة الموثوق، مما يبقيه محرك العمل لكل من الأساطيل التجارية والعسكرية.

ينتقل النمو صعوداً حيث تستهدف خرائط طرق البحث من ناسا ووزارة الطاقة الأمريكية تكافؤ التكلفة عند 500 واط ساعة/كيلوجرام بحلول عام 2030. من المتوقع أن تنمو الخلايا التي تتجاوز تلك العتبة بمعدل 28.39% سنوياً، مما يفتح رحلات إقليمية كهربائية لساعتين وطائرات شحن ثقيلة بدون طيار. وضعت هيئات المعايير بالفعل بروتوكولات اختبار لهذه الكيمياء عالية الطاقة، شرط ضروري للنشر في الأسطول.

حسب المستخدم النهائي: قناة الشركات المصنعة للمعدات الأصلية تسود، السوق اللاحقة تتنوع

حجزت الشركات المصنعة للمعدات الأصلية 61.59% من الشحنات في عام 2024 لأن البطاريات تشكل جزءاً من خط أساس اعتماد النوع وتتطلب التكامل مع برمجيات الأجهزة الإلكترونية. يحصل مصنعو الطائرات بشكل متزايد على الخلايا تحت اتفاقيات طويلة المدى لإدارة القابلية للتتبع وضمان التصميم. يتوسع حجم سوق بطارية الطائرات لخدمات السوق اللاحقة مع شيخوخة الأساطيل وطلب شركات الطيران لترقيات الأداء منتصف العمر.

يقوم متخصصو الإصلاح الآن بإعادة تعبئة الحزم بكيمياء طاقة أعلى مع الاحتفاظ بالغلاف الأصلي، مما يمد فترة الخدمة بنسبة 40% ويقلل أحجام النفايات الخطرة. مع اكتساب أنظمة إدارة البطارية تعقيداً برمجياً، يستثمر لاعبو السوق اللاحقة في توائم رقمية تتنبأ بحالة الصحة لمجموعات الخلايا الفردية، مما ينحت مكانة مربحة لخدمات البيانات ويتحدى احتكار صيانة الشركات المصنعة للمعدات الأصلية التقليدي.

التحليل الجغرافي

حصلت أمريكا الشمالية على 30.58% من الإيرادات في عام 2024 حيث وجهت السياسات الفيدرالية مثل قانون تقليل التضخم التمويل نحو إنتاج الخلايا المحلية وبرامج عرض الطائرات الكهربائية. توفر خارطة طريق Innovate28 من إدارة الطيران الفيدرالية معالم تكامل خطوة بخطوة، مما يسمح لشركات الطيران بتخطيط تجديدات الأسطول حول النماذج الكهربائية أو الهجينة المعتمدة. لكن الاعتماد المادي على الليثيوم المستورد والعناصر الأرضية النادرة يكشف مخاطرة سلسلة التوريد التي قد تقيد التوسع طويل المدى.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 10.14% خلال 2025-2030، مدفوعة بمخطط اقتصاد الارتفاع المنخفض في الصين ونطاق التصنيع، الذي ينتج حوالي 85% من ناتج الليثيوم أيون العالمي. تعزز الاختراقات اليابانية الصلبة بالكامل والخبرة الكورية في الكاثود الاكتفاء الذاتي الإقليمي، مما يسمح للشركات المصنعة للمعدات الأصلية المحلية بضمان تسعير تنافسي. تضيف الانتعاشة الطيرانية الهندية وتجارب تسليم الطائرات بدون طيار حجماً إضافياً، مما يوسع قاعدة العملاء لموردي البطاريات الإقليميين.

تحافظ أوروبا على معقل مبني على Airbus وLeonardo وشبكة موردين كثيفة من الطبقة الأولى. تفرض لائحة البطاريات في الاتحاد الأوروبي عتبات محتوى معاد التدوير وإعلانات البصمة الكربونية، مما يوجه تصميم المنتج نحو مبادئ الاقتصاد الدائري. تسرع خطوط التمويل من الطيران النظيف نماذج أولية إقليمية هجينة، بينما تدعم الاستراتيجيات الطاقة الوطنية بناء مصانع جيجا من إسكندنافيا إلى إسبانيا. هذه المبادرات المتقاربة تضمن صلة أوروبا في قطاعات الطيران المستدام مرتفعة الثمن.

المشهد التنافسي

يظهر سوق بطارية الطائرات تركزاً متوسطاً، مع مواجهة الشركات التقليدية الراسخة Saft وEnerSys وGS Yuasa للداخلين الجدد من مجال السيارات. عمقت EnerSys موقعها الدفاعي بحيازة Bren-Tronics مقابل 208 مليون دولار أمريكي، مضيفة حلول ليثيوم محمولة مناسبة تماماً لأطقم الأرض للطائرات بدون طيار. يهدف لاعبو السيارات المتحولون للطيران إلى الاستفادة من اقتصاديات نطاق مصانع الجيجا لكن يجب أن يكيفوا الكيمياء لأغلفة السلامة الصارمة للطيران.

تتصاعد التحالفات الاستراتيجية مع سعي رؤساء الطيران لحلول الطاقة التي تتطابق مع ملفات المهام. تورد BAE Systems حزمة 200 كيلو واط ساعة لنموذج أولي ضيق البدن الهجين من Airbus، مقدمة إثباتاً مبكراً للمفهوم على نطاق الطائرات التجارية. وقعت Amprius، التي تستخدم خلايا أنود السيليكون عند 450 واط ساعة/كيلوجرام، صفقة بـ 15 مليون دولار أمريكي لتشغيل طائرات بدون طيار بعيدة المدى، مما يشير إلى أن الكيمياء المتخصصة عالية الطاقة يمكن أن تربح عقوداً كبيرة الحجم حتى قبل اعتماد السوق الشامل للسيارات.

يركز الابتكار في المساحة البيضاء على أنظمة الإدارة الحرارية وبرمجيات إدارة البطارية التي تكتشف الشذوذات على مستوى الخلية في أجزاء من الثانية، مما يمنع انتشار الهروب. الموردون الذين يعتمدون مثل هذه القدرات يكسبون علاوة ويضمنون اتفاقيات متعددة السنوات، مدعومين هوامش دائمة رغم ارتفاع تكاليف المواد الخام.

قادة صناعة بطارية الطائرات

-

Saft Groupe SAS

-

Concorde Battery Corporation

-

EnerSys

-

GS Yuasa International Ltd.

-

EaglePicher Technologies, LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: كشفت InoBat عن بطارية طائرة بدون طيار عسكرية عالية المعدل مصممة للظروف الصحراوية.

- فبراير 2025: وقعت صناعات الطيران التركية (TUSAŞ) وASPİLSAN Enerji اتفاقية لتصنيع وبحث خلايا بطارية الطائرات تحت برنامج المشاركة الصناعية والمقاصة لأمانة صناعات الدفاع. تهدف هذه الاتفاقية إلى زيادة قدرات الإنتاج المحلي لبطاريات الطائرات في تركيا.

- فبراير 2025: حازت Amprius على عقد بـ 15 مليون دولار أمريكي لتوريد بطاريات 450 واط ساعة/كيلوجرام لشركة تصنيع طائرات بدون طيار غير مسماة.

- نوفمبر 2024: قدمت Saft حزم ليثيوم أيون مخصصة للطائرات النفاثة التجارية والمروحيات.

نطاق تقرير سوق بطارية الطائرات العالمي

البطارية هي خلية أو مجموعة من الخلايا تحول الطاقة الكيميائية إلى طاقة كهربائية. يحتوي نظام الطائرة على نظامي بطارية: البطارية الرئيسية ووحدة الطاقة المساعدة. تستخدم البطارية الرئيسية أثناء ما قبل الطيران لتنشيط النظام الكهربائي للطائرة ووحدة الطاقة المساعدة. توفر البطارية الرئيسية طاقة احتياطية في حالة الطوارئ. تستخدم أيضاً لتزويد الطائرة بالوقود. يجب أن تكون البطاريات المستخدمة موثوقة وخفيفة الوزن ودائمة وأقل في الصيانة. تستخدم بطاريات الليثيوم أيون في كل من الوحدة الرئيسية ووحدة الطاقة المساعدة.

يقسم سوق بطارية الطائرات حسب النوع ونوع الطائرات والمورد والجغرافيا. حسب النوع، يقسم السوق إلى بطاريات حمض الرصاص وبطاريات النيكل-الكادميوم وبطاريات الليثيوم أيون. حسب نوع الطائرات، يقسم السوق إلى الطيران المدني والطيران العسكري والطيران العام والمركبات الجوية غير المأهولة. حسب المورد، يقسم السوق إلى الشركة المصنعة للمعدات الأصلية (OEM) والسوق اللاحقة. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق بطارية الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يقدم حجم السوق من حيث القيمة (دولار أمريكي).

| حمض الرصاص |

| النيكل-الكادميوم (NiCd) |

| الليثيوم أيون (Li-ion) |

| الليثيوم-الكبريت (Li-S) |

| الدفع |

| وحدة الطاقة المساعدة (APU) |

| الطوارئ/الاحتياط |

| الأجهزة الإلكترونية وتشغيل التحكم في الطيران |

| نظام البطارية المتقدم |

| التقليدية |

| الأكثر كهربة |

| الكهربائية الهجينة |

| الكهربائية بالكامل |

| الجناح الثابت | الطيران التجاري | الطائرات ضيقة البدن |

| الطائرات واسعة البدن | ||

| الطائرات النفاثة الإقليمية | ||

| طيران الأعمال والطيران العام | طائرات الأعمال النفاثة | |

| الطائرات الخفيفة | ||

| الطيران العسكري | الطائرات المقاتلة | |

| طائرات النقل | ||

| طائرات المهام الخاصة | ||

| الجناح الدوار | المروحيات التجارية | |

| المروحيات العسكرية | ||

| المركبات الجوية غير المأهولة | ||

| التنقل الجوي المتقدم | ||

| أقل من 100 واط ساعة/كيلوجرام |

| بين 100-300 واط ساعة/كيلوجرام |

| أكثر من 300 واط ساعة/كيلوجرام |

| الشركة المصنعة للمعدات الأصلية (OEM) |

| السوق اللاحقة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع البطارية | حمض الرصاص | ||

| النيكل-الكادميوم (NiCd) | |||

| الليثيوم أيون (Li-ion) | |||

| الليثيوم-الكبريت (Li-S) | |||

| حسب التطبيق | الدفع | ||

| وحدة الطاقة المساعدة (APU) | |||

| الطوارئ/الاحتياط | |||

| الأجهزة الإلكترونية وتشغيل التحكم في الطيران | |||

| نظام البطارية المتقدم | |||

| حسب تقنية الطائرات | التقليدية | ||

| الأكثر كهربة | |||

| الكهربائية الهجينة | |||

| الكهربائية بالكامل | |||

| حسب نوع الطائرات | الجناح الثابت | الطيران التجاري | الطائرات ضيقة البدن |

| الطائرات واسعة البدن | |||

| الطائرات النفاثة الإقليمية | |||

| طيران الأعمال والطيران العام | طائرات الأعمال النفاثة | ||

| الطائرات الخفيفة | |||

| الطيران العسكري | الطائرات المقاتلة | ||

| طائرات النقل | |||

| طائرات المهام الخاصة | |||

| الجناح الدوار | المروحيات التجارية | ||

| المروحيات العسكرية | |||

| المركبات الجوية غير المأهولة | |||

| التنقل الجوي المتقدم | |||

| حسب كثافة الطاقة | أقل من 100 واط ساعة/كيلوجرام | ||

| بين 100-300 واط ساعة/كيلوجرام | |||

| أكثر من 300 واط ساعة/كيلوجرام | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية (OEM) | ||

| السوق اللاحقة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق بطارية الطائرات؟

يبلغ سوق بطارية الطائرات قيمة 599.78 مليون دولار أمريكي في عام 2025 وهو على الطريق للوصول إلى 1.05 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.83%.

أي كيمياء بطارية تحتل أكبر حصة سوق؟

تتصدر بطاريات الليثيوم أيون بحصة 52.88% في عام 2024 وتبقى الخيار الأساسي لمعظم الطائرات التجارية والدفاعية.

لماذا تعتبر برامج eVTOL مهمة لموردي البطاريات؟

ينمو دفع EVTOL بمعدل نمو سنوي مركب قدره 30.04% حتى عام 2030، مما يخلق منفذاً عالي الحجم للحزم المتقدمة عالية الطاقة التي تلبي معايير السلامة الصارمة للطيران.

أي منطقة تنمو بأسرع وتيرة لبطاريات الطائرات؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب متوقع بنسبة 10.14% بين 2025-2030، مدفوعة بالتصنيع واسع النطاق وسياسات اقتصاد الارتفاع المنخفض الداعمة.

كيف تؤثر حوادث الهروب الحراري على نمو السوق؟

تؤدي أحداث الحريق المتكررة لبطاريات الليثيوم في الطائرات واسعة البدن إلى أنظمة أكثر صرامة وإبطاء اعتماد الكيمياء الأحدث، مما يطرح حوالي 1.7% من معدل النمو السنوي المركب المتوقع.

ما هو الدور الذي تلعبه الشركات المصنعة للمعدات الأصلية مقارنة بالسوق اللاحقة؟

تتحكم الشركات المصنعة للمعدات الأصلية في 61.59% من إيرادات عام 2024 بتكامل الحزم المعتمدة أثناء إنتاج الطائرات، بينما تنمو السوق اللاحقة بثبات مع شيخوخة الأساطيل وسعي المشغلين لترقيات الأداء.

آخر تحديث للصفحة في: