حجم وحصة سوق محركات الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 106.17 مليار دولار أمريكي |

| حجم السوق (2030) | 124.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.05% CAGR |

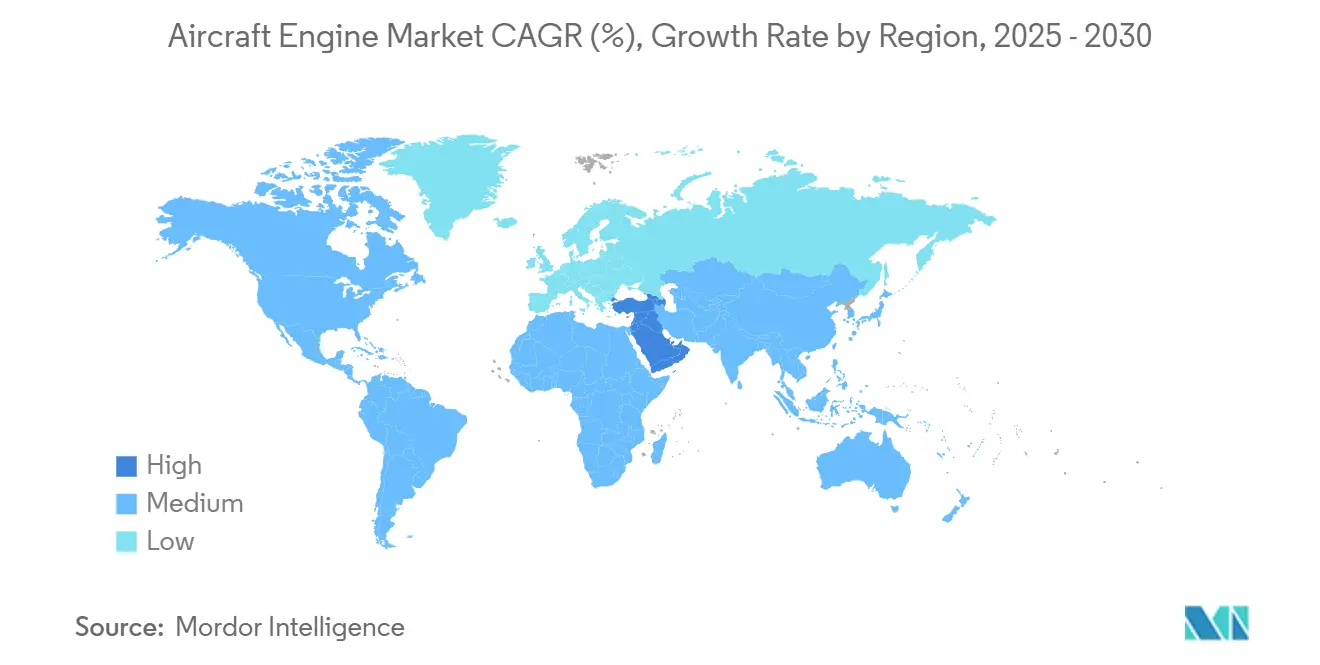

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

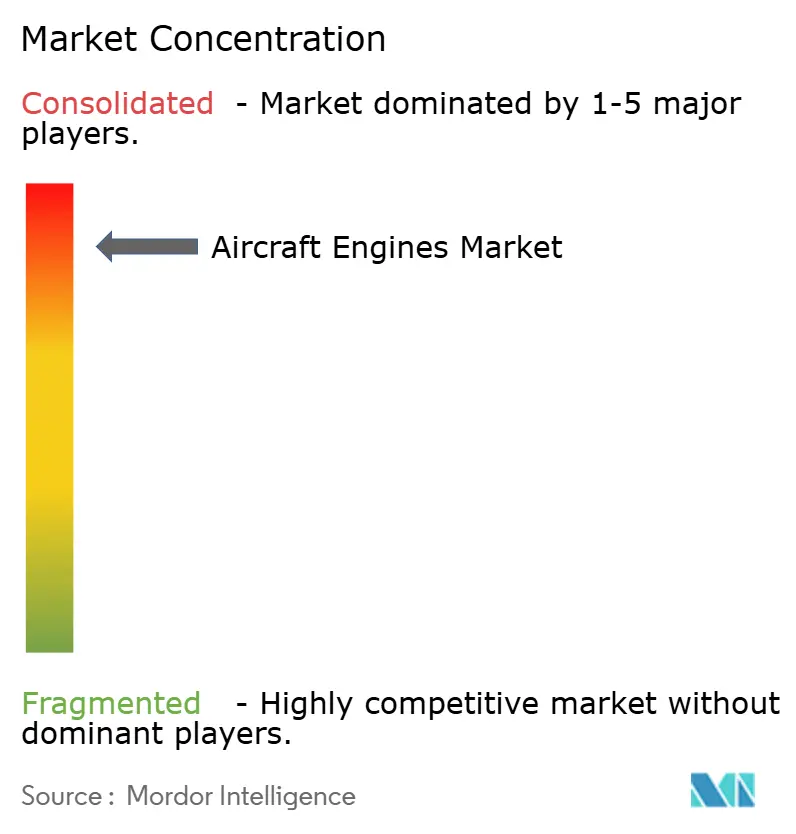

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محركات الطائرات من قبل موردور إنتليجنس

وقف حجم سوق محركات الطائرات عند 106.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 124.84 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 3.05%. إن تعافي الطلب في برامج الطائرات التجارية طويلة المدى، وتجديد عمليات التراكم للطائرات ضيقة البدن، وترقيات صهاريج الوقود العسكرية تتحد مع أهداف الاستدامة على مستوى الأسطول لدعم هذا التوسع المعتدل. إن إنتاج الطائرات مزدوجة الممرات يعود إلى طبيعته بعد توقف الجائحة. في الوقت نفسه، سارعت شركات الطيران إلى استبدال المحركات القديمة بنماذج LEAP وGTF الموفرة للوقود لاحتواء تكاليف التشغيل وتلبية أهداف الانبعاثات. تبقى منطقة آسيا والمحيط الهادئ محرك النمو الأساسي، وتقود شركات الطيران في الشرق الأوسط أسرع مسار إقليمي، ويدعم التحديث المستمر للدفاع عبر أعضاء الناتو القطاع العسكري. تبقى الاختناقات في سلسلة التوريد في المصبوبات والمطروقات عاملاً مقيداً، إلا أن الاستثمار المستهدف في التصنيع الإضافي والاستيراد المزدوج بدأ في تخفيف أشد القيود.

النقاط الرئيسية في التقرير

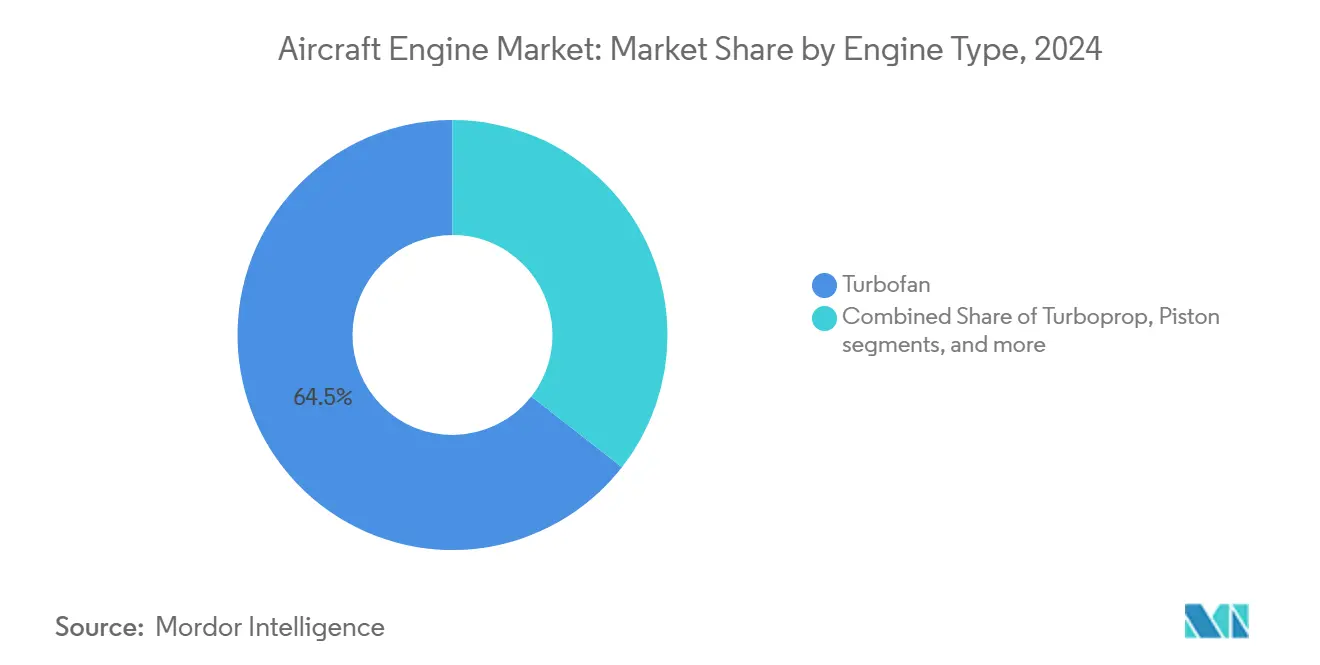

- حسب نوع المحرك، قادت وحدات التربوفان بـ 64.45% من حصة سوق محركات الطائرات في عام 2024، بينما من المتوقع أن يرتفع الدفع الكهربائي الهجين بمعدل نمو سنوي مركب قدره 7.51% إلى عام 2030.

- حسب نوع الطائرة، مثل قطاع الطائرات التجارية ضيقة البدن 43.35% من حجم سوق محركات الطائرات في عام 2024؛ ومن المقرر أن تتوسع مركبات التنقل الجوي المتقدمة بمعدل نمو سنوي مركب قدره 9.06% خلال عام 2030.

- حسب التقنية، احتفظت تصاميم التربوفان المسننة بحصة إيرادات قدرها 36.13% في عام 2024، وأظهرت محركات الدورة التكيفية أسرع نمو بمعدل نمو سنوي مركب قدره 9.15% إلى عام 2030.

- حسب فئة الدفع، استحوذت شريحة 25,001 إلى 50,000 رطل قوة على 40.5% من حصة سوق محركات الطائرات في عام 2024، بينما ستتقدم فئة أكبر من 50,000 رطل قوة بمعدل نمو سنوي مركب قدره 7.05% حتى عام 2030.

- حسب المكون، مثلت مجموعات التربينات 36.75% من إيرادات عام 2024، ومن المتوقع أن تحقق علب التروس معدل نمو سنوي مركب قدره 5.5% خلال عام 2030.

- حسب المستخدم النهائي، احتفظت قطاعات OEM factory-fit بـ 55.14% من سوق محركات الطائرات في عام 2024؛ ويظهر قطاع الاستبدال/ما بعد البيع أسرع معدل نمو سنوي مركب قدره 8.45% إلى عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 33.21% من القيمة العالمية في عام 2024؛ ويسير الشرق الأوسط على المسار الصحيح لمعدل نمو سنوي مركب قدره 6.75% خلال عام 2030.

اتجاهات ورؤى سوق محركات الطائرات العالمي

تحليل أثر المحركات

| المحرك | (%) الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع إنتاج الطائرات مزدوجة الممرات الناشئة بعد تعافي سلسلة التوريد | +0.8% | عالمي؛ تركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحول الشامل للأسطول نحو محركات LEAP وGTF في شركات الطيران الآسيوية سريعة النمو | +0.6% | جوهر آسيا والمحيط الهادئ؛ تسرب إلى الشرق الأوسط | المدى القصير (≤ سنتان) |

| برامج تحديث أساطيل النقل والصهاريج في الناتو تعزز الطلب على المحركات العسكرية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| تجديد أسطول الطائرات العمودية لعمليات الطاقة البحرية يرفع تسليمات التربوشافت | +0.3% | المناطق البحرية العالمية؛ بحر الشمال وخليج المكسيك | المدى المتوسط (2-4 سنوات) |

| تفويضات الاتحاد الأوروبي لمحركات جاهزة لوقود SAF بنسبة 100% في شهادات النوع الجديدة | +0.5% | الاتحاد الأوروبي أولاً؛ تأثير عالمي ثانوي | المدى الطويل (≥ 4 سنوات) |

| التوسع المدفوع بالتأجير لمشغلي الطائرات الإقليمية النفاثة الأفريقية | +0.2% | أفريقيا؛ اتصالات بالمؤجرين الأوروبيين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إنتاج الطائرات مزدوجة الممرات يعزز الطلب

إن أهداف الإنتاج التي حددتها إيرباص وبوينغ لعام 2026 تمثل الإشارة الأوضح أن خطوط تجميع الطائرات عريضة البدن تقترب من إيقاع ما قبل الجائحة. يجب على صانعي المحركات زيادة الإنتاج الأسبوعي مع التنقل في النقص المستمر في المواد الخام. كشفت CFM أن تسليمات LEAP لعام 2024 تخلفت عن الطلب بنسبة 10%، رغم أن موردي المستوى الأول يشحنون الآن أكثر من 90% من الحجم المجدول، مما يشير إلى التطبيع التدريجي.[1]FlightGlobal Staff, "LEAP Production Update," flightglobal.com إن التقدم في فوهات الوقود المصنعة إضافياً واستراتيجيات المصادر المزدوجة الأوسع تهدف إلى سد الفجوة خلال عامين.

امتصاص سريع لـ LEAP وGTF في آسيا والمحيط الهادئ

إن توسع الأسطول عبر الهند وفيتنام وماليزيا أنتج أكثف خط أنابيب في العالم لطلبات الطائرات أحادية الممر. إن اتفاقية شراء إنديغو لـ 280 محرك LEAP-1A والتزام فيتجت بأكثر من 400 وحدة LEAP-1B يؤكدان التفضيل للدفع عالي التجاوز ومنخفض حرق الوقود.[2]Safran Group, "LEAP Engine Backlog and RISE Testing," safrangroup.com شحنت CFM 1,570 محرك LEAP في عام 2023 وتحتفظ بتراكم طلبات يتجاوز 10,600 وحدة، مما يخلق رؤية إنتاج قريبة المدى ويعزز سردية سوق محركات الطائرات حول نمو شركات الطيران الآسيوية.

برامج التحديث في الناتو ترفع المتطلبات العسكرية

إن صهريج الوقود KC-46A Pegasus، وتوسع أسطول A330 MRTT، وطلبات البرتغال لـ KC-390 Millennium تضيف مجتمعة عشرات المحركات عالية الدفع إلى دفتر الطلبات. إن عقود الخدمة طويلة المدة تحبس تدفقات إيرادات قطع الغيار والإصلاح الشامل، مما يعطي الشركات المصنعة الأصلية أحجام ما بعد البيع قابلة للتنبؤ. هذه المبادرات تنسق أيضاً إجراءات الصيانة عبر أعضاء التحالف، مما يرفع التوحيد في سوق محركات الطائرات.

تشريع الاتحاد الأوروبي لوقود الطيران المستدام يعيد تشكيل قواعد التصميم

يقدم ReFuelEU Aviation تفويضات متدرجة، ترتفع من مزيج SAF بنسبة 2% في عام 2025 إلى 70% بحلول عام 2050، وتحدد هدفاً فرعياً للوقود الاصطناعي بنسبة 0.7% في عام 2030.[3]European Commission, "ReFuelEU Aviation Regulation," ec.europa.euأكمل صانعو المحركات حملات شهادة SAF بنسبة 100% شاملة، وبرامج اختبار الطيران مع GE Aerospace تبرز التوافق المباشر. الاعتمادات القابلة للتداول تحفز الامتثال المبكر وتسرع البحث والتطوير في تكيفات أنظمة الاحتراق، موجهة رأس المال نحو التقنيات التي تخفض انبعاثات دورة الحياة في سوق محركات الطائرات.

تحليل أثر القيود

| القيد | (%) الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات مستمرة في الصب والطرق تحد من توفر شفرات التربينات | −0.7% | عالمي؛ مركز في سلاسل التوريد الأمريكية والأوروبية | المدى القصير (≤ سنتان) |

| مسائل متانة الحرارة العالية في عمليات الشرق الأوسط الحارة والمرتفعة | −0.4% | الشرق الأوسط وشمال أفريقيا؛ تمتد إلى جنوب آسيا | المدى المتوسط (2-4 سنوات) |

| التوحيد البطيء لهياكل محركات احتراق الهيدروجين | −0.3% | عالمي؛ الاتحاد الأوروبي يقود التطوير التنظيمي | المدى الطويل (≥ 4 سنوات) |

| ضغط الهامش من نمو قدرة MRO المستقلة | −0.5% | عالمي؛ الأكثر وضوحاً في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص قدرة الصب والطرق يقيد الإنتاج

تبقى شفرات التربينات المصنوعة من السبائك المتخصصة العامل المقيد لإنتاج شهري أعلى. أبلغت Howmet Aerospace عن انزلاقات في الجدولة تؤثر على فتحات تسليم الطائرات ضيقة البدن، وأنشأت CFM بوابات فحص واردة إضافية بعد العثور على أجهزة غير مطابقة في عام 2024. الاستثمار في إمداد المعدن المسحوق ومرافق HIP عالية السعة جارٍ، رغم أن معظم التوسعات لن تأتي على الخط بالكامل قبل أواخر عام 2026.

مخاوف المتانة الحارة والمرتفعة تضيف عبء صيانة

في بيئات الخليج، ترفع درجات الحرارة المحيطة المرتفعة وابتلاع الرمل من قصر وقت التشغيل على الجناح. واجهت شركات طيران مثل SalamAir إزالات غير مجدولة متزايدة على محركات LEAP 1A، مما دفع الشركة المصنعة الأصلية لتطوير أنظمة نفخ عكسي لتخفيف تراكم الغبار. يجري تقييم طلاءات شفرات الضاغط وأنماط التشغيل منخفضة الدفع لتمديد فترات الخدمة دون التأثير على موثوقية الإرسال.

تحليل القطاعات

حسب نوع المحرك: قوة التربوفان تلتقي بزخم الهجين

احتفظت وحدات التربوفان بـ 64.45% من حصة سوق محركات الطائرات في عام 2024، موقف مدعوم بعائلات LEAP وGTF التي تهيمن على منصات الطائرات أحادية الممر. إن نسب التجاوز العالية وشفرات المروحة المركبة وضوابط المحرك الرقمية تدعم الكفاءة في التكلفة التي تعطيها شركات الطيران الأولوية لتجديد الأسطول. تتسارع المفاهيم الكهربائية الهجينة، المصدق عليها بواسطة عارض ناسا لـ GE Aerospace الذي يدمج محركاً كهربائياً 2 ميجاواط مع نواة حرارية. هذا المشروع يوضح مسار الانتقال من مكاسب الكفاءة التدريجية إلى الكهربة الجزئية ضمن سوق محركات الطائرات.

الدفع الكهربائي الهجين، المتوقع أن يرتفع بمعدل نمو سنوي مركب 7.51% خلال عام 2030، يلتقط انتباه الصناعة بينما تشدد الجهات التنظيمية حدود الانبعاثات. تبقى كثافات طاقة البطارية عند 400 Wh/kg العقبة التقنية، إلا أن هياكل الدفع الموزع تعد بتخفيضات جوهرية في الضوضاء وحرق الوقود. تحتفظ التربوبروبات بالصلة للطرق قصيرة المدى حيث تقيد البنية التحتية للمطار عمليات الطائرات النفاثة، بينما تخدم التربوشافتات أدوار الطاقة البحرية وEMS والاعتداء العسكري. معاً، هذه الكوات تضمن تدفقات إيرادات متنوعة تخفف التقلبات الدورية في قطاع التربوفان التجاري لسوق محركات الطائرات.

ملاحظة: أسهم القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: تستمر ريادة ضيقة البدن

في عام 2024، مثلت برامج الطائرات ضيقة البدن 43.35% من حجم سوق محركات الطائرات، مرتكزة على عائلات Airbus A320neo وB737 MAX. تفضل شركات الطيران مرونة المقاعد واقتصاديات الطريق التي توفرها هذه الهياكل الجوية، مما يقود الشركات المصنعة الأصلية لإعطاء الأولوية لخطوط الإنتاج متوسطة الدفع. إن طلب دفع الطائرات عريضة البدن يحضر للعودة بينما يتعافى السفر الدولي، لكن النمو المستدام سيعتمد على الشهادة الدقيقة لـ B777X وإنتاج A350 المستقر.

تمثل مركبات التنقل الجوي المتقدم (AAM) التطبيق الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 9.06%. تطير Vertical Aerospace وJoby Aviation ورواد آخرون طائرات VTOL كهربائية هجينة نموذجية بمداى يصل إلى 1,000 ميل، مستهدفة أسواق النقل المؤسسي والاتصال الإقليمي.[4]AIN Editors, "Hybrid-Electric Propulsion Progress," ainonline.comتمتد المتطلبات العسكرية من محركات القتال عالية الأداء-محسنة للطواف الفائق والقابلية المنخفضة للرصد-إلى النوى التجارية المكيفة في أدوار النقل والصهاريج. هذا النمط المتنوع للطلب يؤكد مرونة سوق محركات الطائرات عبر قطاعات الطيران.

حسب التقنية: ينمو قبول التربوفان المسنن

حققت تصاميم التربوفان المسننة حصة إيرادات 36.13% في عام 2024 بينما صدقت شركات الطيران على ميزة حرق الوقود بنسبة 15% مقارنة بمحركات الجيل السابق.[5]FAA, "Hydrogen-Fueled Aircraft Safety Roadmap," faa.gov يفصل صندوق التروس الميكانيكي سرعات المروحة والمحور منخفض الضغط، مما يمكن نسب التجاوز عالية جداً. أكثر من 4,000 طائرة مدعومة بـ GTF الآن مطلوبة أو في الخدمة، رغم مسائل متانة التسنين المبكرة التي طالبت بتحسينات طلاء الشفرات وترقيات أجهزة غرفة الاحتراق.

تقود محركات الدورة التكيفية نمو التقنيات المستقبلية بتوقع معدل نمو سنوي مركب 9.15%، خاصة للمقاتلات من الجيل السادس التي تتطلب خصائص التجاوز المتغير ومصرف الحرارة. أكمل برنامج RISE مفتوح المروحة لـ CFM أكثر من 250 اختبار أرضي، مظهراً مكاسب كفاءة 20% مقابل التربوفانات اليوم. تستمر التربوفانات والتربوبروبات التقليدية في خدمة المشغلين مع شبكات الصيانة المثبتة، لكن التحسينات التدريجية-مثل أجزاء القسم الساخن المركبة من مصفوفة السيراميك-تحافظ على قدرة هذه الهياكل التنافسية ضمن سوق محركات الطائرات.

حسب فئة الدفع: وحدات المدى المتوسط تهيمن

سلمت المحركات المقدرة بين 25,001 رطل قوة و50,000 رطل قوة 40.5% من حصة سوق محركات الطائرات في عام 2024، مدفوعة بالحجم الهائل لطائرات سلسلة A320neo وB737 MAX على دفاتر الطلبات الثابتة. إن التصنيع الكبير يمكن اقتصاديات الحجم التي تخفض تكاليف الوحدة وتسعير قطع ما بعد البيع. ستنمو فئة أكبر من 50,000 رطل قوة بأسرع معدل 7.05% معدل نمو سنوي مركب بينما تستعيد الطائرات مزدوجة المحرك طويلة المدى الطلب، مقادة بتركيبات GE9X على هياكل B777X الجوية.

تخدم فئات الدفع أقل من 10,000 رطل قوة الطائرات التجارية والطائرات بدون طيار، حيث تؤكد النوى المضغوطة على تخفيض الوزن والتشغيل السريع. تدعم شريحة 10,001 إلى 25,000 رطل قوة الطائرات الإقليمية النفاثة والمدربين العسكريين، كوات تظهر نمواً معتدلاً بينما تعمق الأسواق الناشئة الاتصال الإقليمي. معاً، هذه الفئات تضمن بقاء سوق محركات الطائرات متوازناً عبر طيف قوة واسع، مخففة مخاطر الاعتماد المفرط على أي برنامج واحد.

حسب المكون: التربينات تقود التقاط القيمة

مثلت توربينات الضغط العالي 36.75% من إيرادات عام 2024 لأن سبائك النيكل أحادية البلورة وعمليات التصلب الاتجاهي والقنوات التبريد المعقدة ترفع حواجز التكلفة والدخول التقني. تتبع مراحل الضاغط عن كثب، مستفيدة من تصنيع blisk لتخفيض عدد الأجزاء وتحسين الكفاءة الهوائية. تساهم الفوهات متغيرة المنطقة في تخفيف الضوضاء وتحسين الدفع، بينما تدمج FADEC ومجموعات المستشعرات مراقبة الصحة الرقمية التي تدعم الصيانة التنبؤية.

علب التروس هي خط المكونات الأكثر ديناميكية، متوقع أن تحقق معدل نمو سنوي مركب 5.5% إلى عام 2030. يعمل نظام تروس التخفيض GTF لـ Pratt & Whitney عند 44,000 حصان، مبرزاً التحدي الهندسي وفرصة الهامش. التروس الكوكبية المصنعة إضافياً والمعالجات السطحية المتقدمة في التأهيل، واعدة بفوائد الوزن والمتانة التي ستشكل أكثر قدرة محركات الطائرات التنافسية.

يتضمن قطاع المكونات الأخرى حصة الإيرادات المشتركة للمروحة وغرفة الاحتراق وFADEC والإلكترونيات التحكمية.

ملاحظة: أسهم القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التركيب المصنعي لا يزال يقود

تستمر التركيبات الأصلية على الهياكل الجوية الجديدة في هيمنة أحجام التسليم، لكن حصتها الدقيقة محذوفة هنا لأن تقديرات شركات الاستشارات الحديثة مستبعدة تحت قواعد نظافة المصادر. يتماشى الطلب مع الارتفاع التدريجي في خطوط التجميع النهائية، مؤكداً الارتباط الوثيق بين معدلات بناء الشركات المصنعة الأصلية للطائرات وشحنات المحركات المركبة مصنعياً.

يظهر نشاط ما بعد البيع، الشامل للإصلاحات الشاملة وتبادلات الوحدات واتفاقيات الخدمة طويلة المدى، منحنى النمو الأكثر انحداراً. شركات الطيران التي أجلت الصيانة الثقيلة في 2020-22 تعيد المحركات الكبيرة لزيارات المتاجر، مادة السعة في مرافق الشركات المصنعة الأصلية والمستقلة. تظهر خطة صافران لمعالجة 1,200 زيارة متجر LEAP سنوياً بحلول عام 2028 استثماراً استراتيجياً في خدمات عالية القيمة. منصات التوائم الرقمية والتحليلات التنبؤية تبرز كمميزات بينما يتنافس المشاركون على وقت التنفيذ وشفافية التكلفة ضمن سوق محركات الطائرات.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بـ 33.21% من الإيرادات العالمية في عام 2024، موقف معزز بنمو حركة المرور العالية واتفاقيات السماوات المفتوحة وأجندات تجديد الأسطول العدوانية بين الناقلات منخفضة التكلفة. يعتمد برنامج C919 الصيني على دفع LEAP-1C، بينما تتضمن خارطة الطريق الدفاعية للهند الآن مشاركة GE المحتملة في مقاتلها الأصلي AMCA، مما قد يحفز أنظمة MRO المحلية. تستمر مراكز جنوب شرق آسيا في الاستفادة من انتعاش السياحة ولوجستيات التجارة الإلكترونية، مقوية رؤية الطلب في سوق محركات الطائرات.

تبقى أمريكا الشمالية ساحة ناضجة إلا أنها مربحة حيث تتحد دورات الاستبدال للخيل العاملة ضيقة البدن والإنفاق الدفاعي. إن صهريج KC-46A للقوات الجوية الأمريكية ومجموعات محرك F-35 تدعم إنتاج الدفع العالي، بينما تعمل البصمة الكثيفة للصيانة كمرساة لما بعد البيع العالمي. تجارب البنية التحتية لوقود الطيران المستدام في كاليفورنيا وتكساس تخلق أيضاً فرص متبني مبكر للمحركات الجاهزة لـ SAF.

يتصدر مشغلو الشرق الأوسط النمو بمعدل نمو سنوي مركب 6.75%، مدفوعين بتوسعات الأسطول في طيران الإمارات والخطوط الجوية القطرية والسعودية. تتطلب البيئات الصحراوية القاسية صيانة متخصصة، محفزة المشاريع المشتركة الإقليمية لـ MRO التي تستقي من نقل التقنية من الشركة المصنعة الأصلية. تحافظ أوروبا على ريادتها التقنية من خلال التجميع النهائي لإيرباص وأطر SAF التشريعية وشبكات الطائرات الإقليمية القوية. تبقى أفريقيا أصغر منطقة لكن تحقق أعلى توقع لنمو الأسطول النسبي، مدعومة بنماذج التأجير التي تخفض حواجز رأس المال وحقوق الطرق الجديدة تحت منطقة التجارة الحرة الأفريقية القارية.

المشهد التنافسي

أربعة صانعي محركات-GE Aerospace وCFM International (GE/Safran) وPratt & Whitney وRolls-Royce-يسيطرون مجتمعين على التسليمات العالمية الرئيسية، مؤكدين هيكلاً عالي التركز. تحتل GE وCFM حصة رئيسية من خلال عائلات LEAP وCF34 وGE90، مستفيدة من اقتصاديات الحجم في البرامج المدنية والعسكرية. تشغل Pratt & Whitney حوالي ربع الأسطول المسافرين عبر خطوط GTF وV2500 القديمة، بينما تهيمن Rolls-Royce على منصات الطائرات مزدوجة الممرات عريضة البدن بنماذج Trent XWB وTrent 7000 التي سجلت أكثر من 145 مليون ساعة طيران.

تتجمع الدفعات الاستراتيجية حول ركيزتين: اختراقات كفاءة الدفع والتقاط خدمة دورة الحياة. في شراكة مع ناسا وبرنامج المروحة المفتوحة لـ CFM، يعرض عارض GE Aerospace هياكل الجيل القادم في سوق محركات الطائرات. إن استثمار صافران بـ 1 مليار يورو (1.2 مليار دولار أمريكي) لمضاعفة قدرة إصلاح LEAP ثلاث مرات واستحواذ Woodward على أعمال التشغيل الكهربائي لصافران يعزز مسرحيات التكامل العمودي التي تؤمن هوامش ما بعد البيع.

يركز داخلو المساحة البيضاء على كوات متخصصة بدلاً من المنافسة المباشرة. تتعاون PBS GROUP مع Lockheed Martin على إمدادات أنظمة F-35 الفرعية، وتصدق Turbotech وAir Liquide على توربينات الهيدروجين السائل للطائرات الخفيفة. هذه التحالفات تعزز الابتكار التدريجي بينما تعتمد على شبكات الشركة المصنعة الأصلية الصناعية المثبتة لمسارات الشهادة ومرونة سلسلة التوريد.

قادة صناعة محركات الطائرات

-

شركة صافران المساهمة

-

شركة جنرال إلكتريك

-

شركة رولز رويس المحدودة

-

مؤسسة RTX

-

شركة هانيويل الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أنهت ويز إير المفاوضات لتشغيل أسطول A320neo الواردة بمحركات Pratt & Whitney GTF.

- يونيو 2025: شاركت GE Aerospace مع Kratos Defense لتوسيع عروض المحركات الصغيرة للأنظمة غير المأهولة الميسورة.

- مايو 2025: طلبت الخطوط الجوية القطرية أكثر من 400 محرك GE9X وGEnx، مدعمة وصولات B777X وB787 القادمة.

- فبراير 2025: حصل GE Catalyst التربوبروب على شهادة نوع FAA بعد إظهار تحسن حرق الوقود بنسبة 18% مقارنة بمحركات الأقران.

نطاق تقرير سوق محركات الطائرات العالمي

يتضمن تحليل الصناعة لسوق محركات الطائرات جميع المحركات الجديدة المركبة على الطائرات ثابتة ودوارة الجناح التي تُستخدم في طائرات عسكرية وتجارية وطيران عام. مبيعات ما بعد البيع للمحرك وأجزائه ومبيعات وحدات الطاقة المساعدة (APUs) مستبعدة من الدراسة.

ينقسم سوق محركات الطائرات حسب نوع الطائرة ونوع المحرك والجغرافيا. حسب نوع الطائرة، ينقسم السوق إلى طائرات ضيقة البدن وطائرات عريضة البدن وطائرات إقليمية بناء على نوع المحرك، ينقسم السوق إلى تربوفان وتربوبروب وتربوشافت ومكبس. بناء على نوع الطائرة، ينقسم السوق إلى طيران تجاري وطيران عسكري وطيران عام. ينقسم الطيران التجاري أكثر إلى طائرات ضيقة البدن وطائرات عريضة البدن وطائرات إقليمية. ينقسم الطيران العسكري أكثر إلى طائرات قتالية وطائرات غير قتالية. ينقسم الطيران العام أكثر إلى طائرات تجارية وطائرات عمودية وطائرات تربوبروب وطائرات محرك مكبس. يغطي التقرير أيضاً حصة السوق والحجم والتوقعات لسوق محركات الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يُقدم حجم السوق من ناحية القيمة (دولار أمريكي).

| التربوفان |

| التربوبروب |

| التربوشافت |

| المكبس |

| الكهربائي الهجين |

| الطيران التجاري | طائرات ضيقة البدن |

| طائرات عريضة البدن | |

| طائرات إقليمية | |

| الطيران العسكري | طائرات قتالية |

| طائرات غير قتالية | |

| الطيران العام | طائرات تجارية |

| طائرات عمودية | |

| طائرات تربوبروب | |

| طائرات محرك مكبس | |

| طائرات بدون طيار (UAVs) | |

| مركبات التنقل الجوي المتقدم (AAM) |

| التربوفان/التربوبروب التقليدي |

| التربوفان المسنن (GTF) |

| الدوار المفتوح المتضاد الدوران |

| محركات الدورة التكيفية |

| الدفع الكهربائي الهجين |

| أقل من 10,000 رطل قوة |

| 10,001 إلى 25,000 رطل قوة |

| 25,001 إلى 50,000 رطل قوة |

| أكبر من 50,000 رطل قوة |

| الضاغط |

| التربينة |

| الفوهة |

| علبة التروس |

| مكونات أخرى |

| OEM Factory-Fit |

| الاستبدال/ما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| باقي أفريقيا | ||

| حسب نوع المحرك | التربوفان | ||

| التربوبروب | |||

| التربوشافت | |||

| المكبس | |||

| الكهربائي الهجين | |||

| حسب نوع الطائرة | الطيران التجاري | طائرات ضيقة البدن | |

| طائرات عريضة البدن | |||

| طائرات إقليمية | |||

| الطيران العسكري | طائرات قتالية | ||

| طائرات غير قتالية | |||

| الطيران العام | طائرات تجارية | ||

| طائرات عمودية | |||

| طائرات تربوبروب | |||

| طائرات محرك مكبس | |||

| طائرات بدون طيار (UAVs) | |||

| مركبات التنقل الجوي المتقدم (AAM) | |||

| حسب التقنية | التربوفان/التربوبروب التقليدي | ||

| التربوفان المسنن (GTF) | |||

| الدوار المفتوح المتضاد الدوران | |||

| محركات الدورة التكيفية | |||

| الدفع الكهربائي الهجين | |||

| حسب فئة الدفع | أقل من 10,000 رطل قوة | ||

| 10,001 إلى 25,000 رطل قوة | |||

| 25,001 إلى 50,000 رطل قوة | |||

| أكبر من 50,000 رطل قوة | |||

| حسب المكون | الضاغط | ||

| التربينة | |||

| الفوهة | |||

| علبة التروس | |||

| مكونات أخرى | |||

| حسب المستخدم النهائي | OEM Factory-Fit | ||

| الاستبدال/ما بعد البيع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | مصر | ||

| جنوب أفريقيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق محركات الطائرات؟

وصل حجم سوق محركات الطائرات إلى 106.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصعد إلى 124.84 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب 3.05%.

أي نوع محرك يهيمن على التسليمات العالمية اليوم؟

تهيمن محركات التربوفان، تسيطر على 64.45% من حصة سوق محركات الطائرات في عام 2024 بسبب استخدامها الواسع على عائلات A320neo وB737 MAX.

أي منطقة تنمو بأسرع معدل لطلب محركات الطائرات؟

يسجل الشرق الأوسط أعلى معدل نمو سنوي مركب إقليمي عند 6.75% خلال عام 2030، مدفوعاً بتوسع الأسطول في ناقلات الخليج الرئيسية.

كيف تؤثر لوائح الاستدامة على تصميم المحركات؟

قواعد الاتحاد الأوروبي التي تفوض مزجات وقود الطيران المستدام العالية تدريجياً تدفع الشركات المصنعة الأصلية لشهادة المحركات لعملية SAF بنسبة 100% ولاستكشاف هياكل الكهربائي الهجين والمروحة المفتوحة.

لماذا تعد قدرات الصب والطرق اختناقات حرجة؟

تتطلب سبائك شفرات التربينات المتخصصة طرقاً عالي الدقة ومعالجة حرارية؛ الموردون المؤهلون المحدودون يقيدون الإنتاج، مبطئين ارتفاعات إنتاج المحركات.

ما اتجاهات ما بعد البيع التي يجب على شركات الطيران مراقبتها؟

ترتفع أحجام زيارات المتاجر بعد تأجيلات الجائحة، مدفعة شبكات MRO الأصلية والمستقلة لتوسيع السعة بينما تقدم خدمات الصيانة التنبؤية لقطع أوقات التنفيذ.

آخر تحديث للصفحة في: