حجم وحصة سوق أنظمة وقود الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

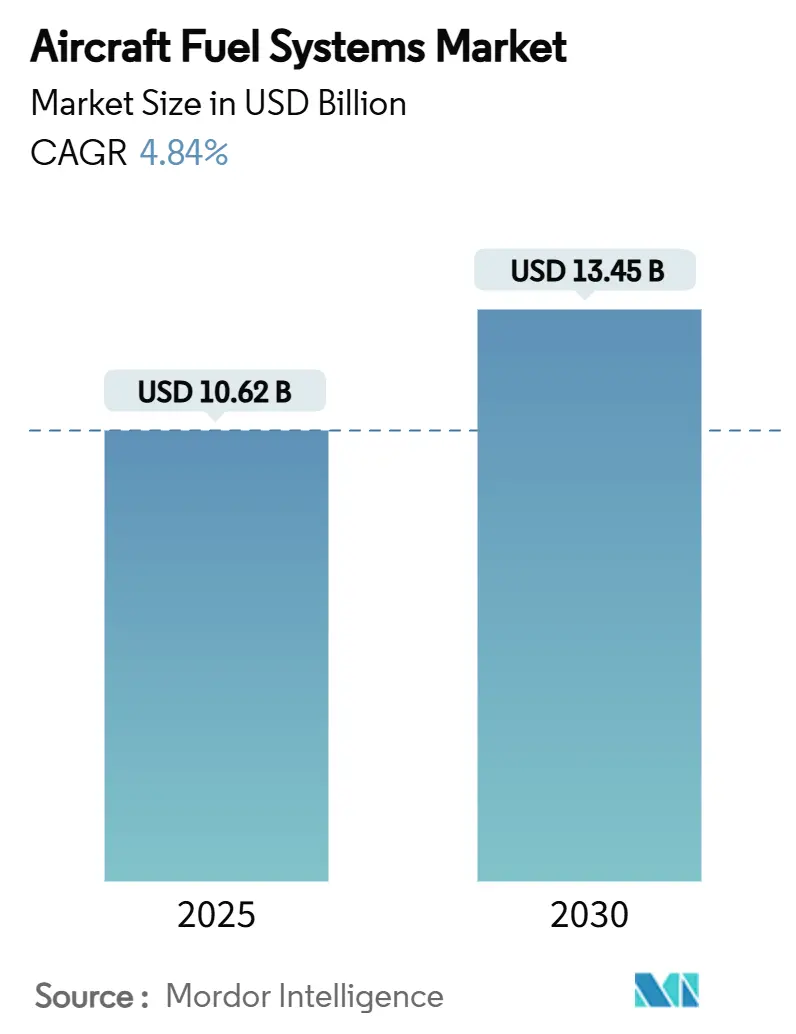

| حجم السوق (2025) | 10.62 مليار دولار أمريكي |

| حجم السوق (2030) | 13.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.84% CAGR |

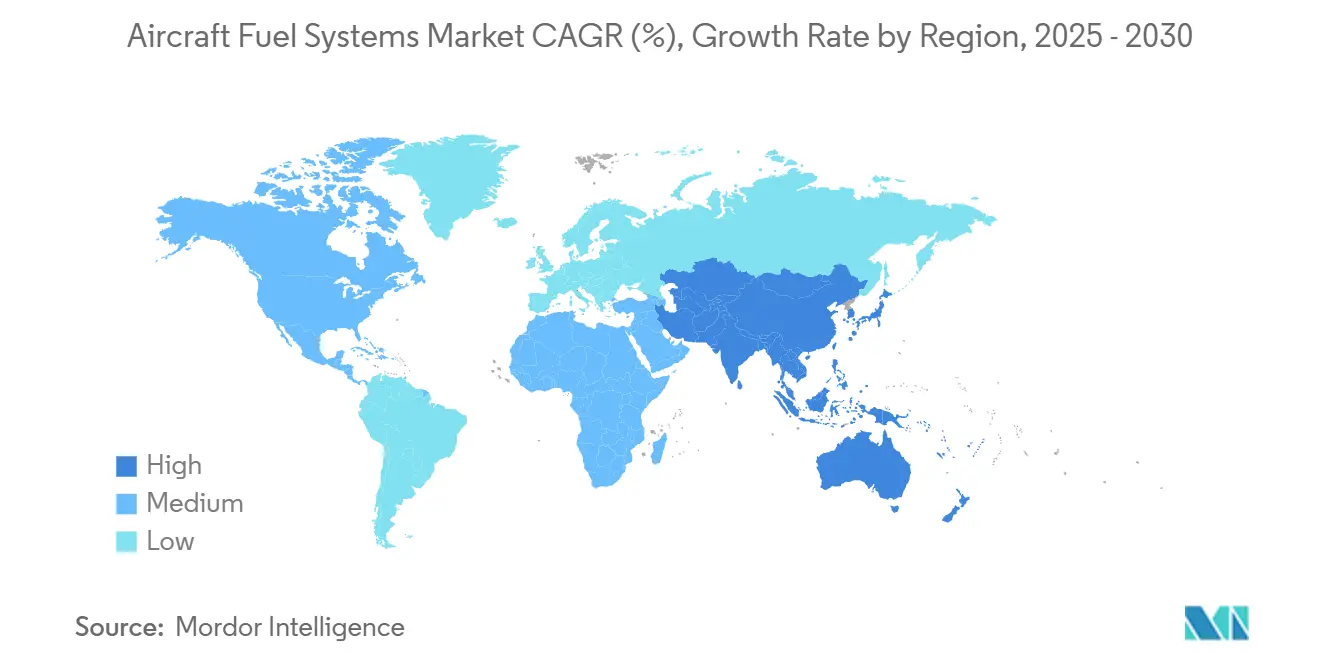

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

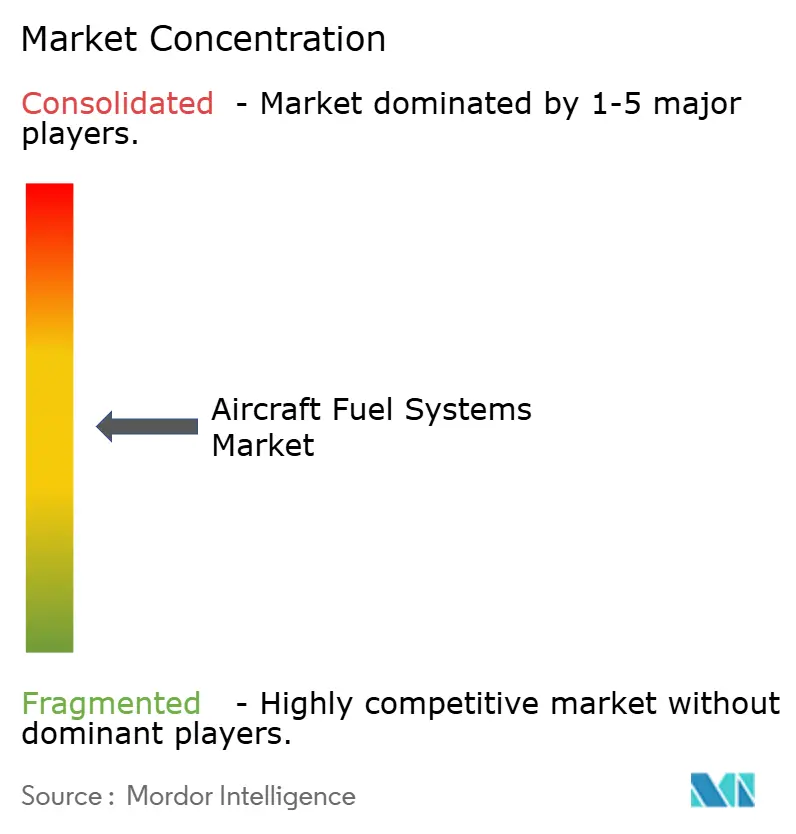

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة وقود الطائرات بواسطة موردور إنتليجنس

يبلغ حجم سوق أنظمة وقود الطائرات 10.62 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 13.45 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت 4.84%. جداول إنتاج الطائرات المرتفعة، وبرامج التزود بالوقود المدفوعة بالاستقلالية، والتحديثات الرقمية تعزز الطلب حتى مع تحدي نقص المواد الخام لاستمرارية العرض. شركة إيرباص وحدها سلمت 51 طائرة في مايو 2025، بقيادة طائرة A321neo وA321XLR، مما يؤكد الانتعاش في تسليمات الطائرات أحادية الممر التي تعتمد على هياكل توفير الوقود المتقدمة. الزخم الموازي ينبع من طلبية البحرية الأمريكية بقيمة 898 مليون دولار أمريكي تغطي ثلاث ناقلات وقود بدون طيار من طراز MQ-25 Stingray، مما يدشن التزود بالوقود الجوي المستقل في البحر. الشركات الرائدة في أمريكا الشمالية مثل باركر هانيفين سجلت نمو إيرادات الطيران بنسبة 12% إلى 1.6 مليار دولار أمريكي في الربع الثالث من 2025، مما يشير إلى سحب السوق اللاحق الصحي. آسيا والمحيط الهادئ توفر أسرع رفع إقليمي، مسجلة معدل نمو سنوي مركب 5.78% على خلفية توسع البنية التحتية للمطارات وارتفاع ميزانيات الدفاع. الإصرار التنظيمي على التبريد بالنيتروجين والتحول نحو وقود الطيران المستدام (SAF) يحفز أيضاً ترقيات التكنولوجيا، مما يعوض ضغوط تكلفة الشهادات واضطرابات توريد التيتانيوم التي تستمر عبر سلاسل القيمة المدنية والعسكرية.

الاستنتاجات الرئيسية للتقرير

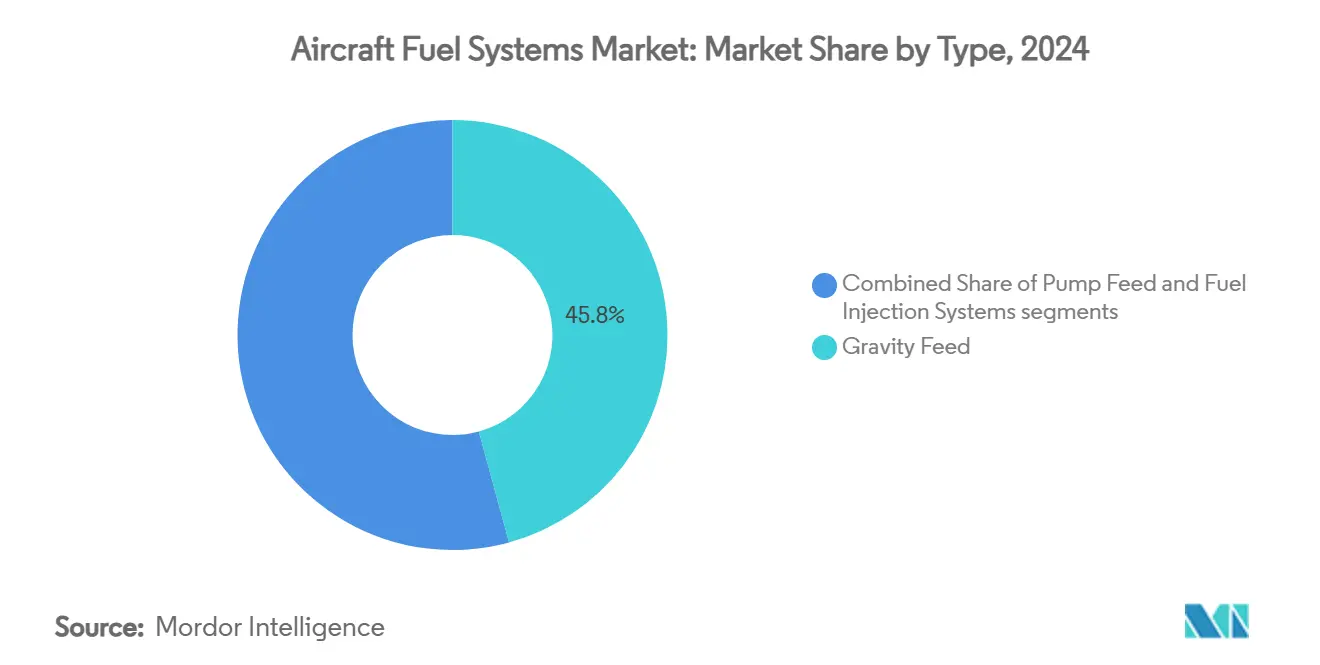

- حسب النوع، استحوذت التغذية بالجاذبية على 45.76% من حجم سوق أنظمة وقود الطائرات في 2024، بينما من المتوقع أن يرتفع قطاع أنظمة حقن الوقود بمعدل نمو سنوي مركب 6.34%.

- حسب التكنولوجيا، احتفظت الأنظمة الميكانيكية التقليدية بـ 39.89% من حصة سوق أنظمة وقود الطائرات في 2024، بينما تتقدم الأنظمة الذكية/المتصلة بمعدل نمو سنوي مركب 6.95% حتى 2030.

- حسب المكون، هيمنت خزانات الوقود، بحصة 36.58% من سوق أنظمة وقود الطائرات في 2024؛ أنظمة التبريد تمثل المكون الأسرع نمواً، بمعدل نمو سنوي مركب 5.78%.

- حسب فئة الطائرات، سيطرت الطائرات التجارية على 60.23% من حصة الإيرادات في 2024؛ المركبات الجوية بدون طيار تتوسع بمعدل نمو سنوي مركب 7.89% خلال 2025-2030.

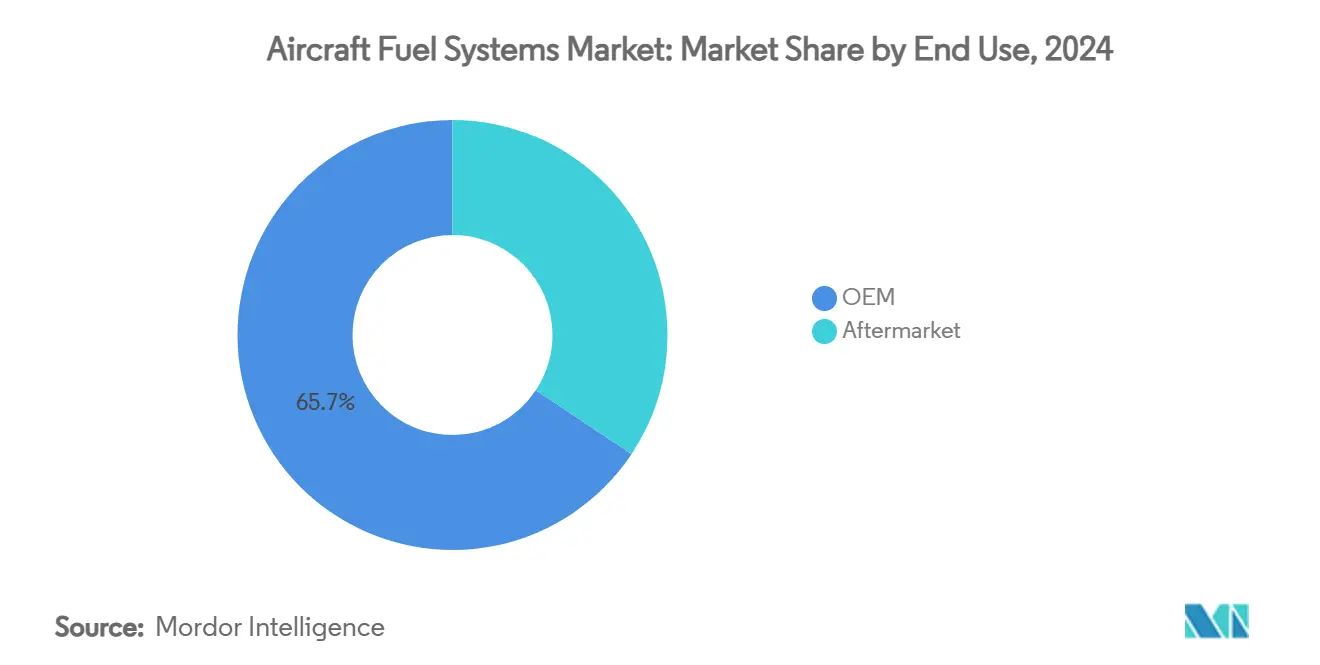

- حسب الاستخدام النهائي، استحوذت مبيعات المُصنع الأصلي على 65.67% من حجم سوق أنظمة وقود الطائرات في 2024، بينما من المتوقع أن يرتفع قطاع السوق اللاحق بمعدل نمو سنوي مركب 6.55%.

- إقليمياً، احتلت أمريكا الشمالية 42.35% من حصة سوق أنظمة وقود الطائرات في 2024، إلا أن آسيا والمحيط الهادئ من المتوقع أن تسجل أعلى معدل نمو سنوي مركب 5.78% حتى 2030.

اتجاهات ورؤى سوق أنظمة وقود الطائرات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تسليمات الطائرات التجارية العالمية | +1.2% | عالمي (تركز في آسيا والمحيط الهادئ وأمريكا الشمالية) | متوسط المدى (2-4 سنوات) |

| توسع برامج التزود بالوقود الجوي العسكرية | +0.8% | أمريكا الشمالية، أوروبا، ممرات الدفاع في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التحديث السريع للأساطيل نحو منصات موفرة للوقود | +1.0% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع شراء المركبات الجوية بدون طيار عبر القطاعات المدنية والدفاعية | +0.6% | عالمي، التبني المبكر في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| تكامل التحليلات التنبؤية لصحة أنظمة الوقود في الوقت الفعلي | +0.4% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ 2 سنة) |

| التحديث الإلزامي لأنظمة التبريد بالنيتروجين للسلامة | +0.3% | عالمي (مدفوع بإدارة الطيران الفيدرالية ووكالة سلامة الطيران الأوروبية) | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تسليمات الطائرات التجارية العالمية

شركات صناعة الطائرات ترفع الإنتاج لتلبية دورات تجديد شركات الطيران. تهدف إيرباص لـ 820 تسليمة في 2025 وتعطي الأولوية لطرازات أحادية الممر بعيدة المدى التي تستخدم ترتيبات خزانات مركزية ومساعدة متعددة لتحقيق مدى يصل إلى 4,700 ميل بحري. الإنتاج المتزامن لبوينغ لمقاتلات F-15EX يدعم الطلب على مضخات الوقود والصمامات لمنصات القتال.[1]شركة بوينغ، "حالة إنتاج F-15EX،" boeing.com موردو المكونات، لذلك، يواجهون طلبات متزايدة للمضخات الدقيقة والمجسات وصمامات النقل بينما يسجل مقدمو الصيانة والإصلاح والعمرة دورات استبدال مستهلكات أسرع حيث العمليات تعود لساعات الطيران قبل الجائحة.

توسع برامج التزود بالوقود الجوي العسكرية

MQ-25 Stingray يمثل أول ناقلة وقود بدون طيار مقرها حاملة الطائرات قادرة على نقل 15,000 رطل من الوقود بما يتجاوز 500 ميل بحري، مما يدفع المتطلبات لقياس التدفق المقاوم للأعطال ومنطق الإغلاق المستقل. توسع KC-46A Pegasus للقوات الجوية الأمريكية والاستحواذات الأوروبية المتحالفة تعزز الطلب على التزود بالوقود متعدد النقاط، كل منها يتطلب مضخات دفع عالية السعة ومشعبات تحريك ذراع التزود بالوقود المثبطة بفعالية.

التحديث السريع للأساطيل نحو منصات موفرة للوقود

شركات الطيران تستبعد الطائرات ثنائية الممر الأقدم لصالح إطارات طائرات أخف ونماذج أولية للجناح المختلط للجسم تدعي توفير 50% من الوقود، مثل العارض JetZero المدعوم من كولينز أيروسبيس وبرات آند ويتني. التخطيطات المبتكرة تتطلب مجموعات خزانات موزعة وخوارزميات موازنة ذكية لحماية مركز الثقل أثناء الرحلة والهبوط.

تكامل التحليلات التنبؤية لصحة أنظمة الوقود في الوقت الفعلي

الصيانة المتصلة من هانيويل تقطع حتى 50% من عمليات الإزالة غير المجدولة من خلال خوارزميات مدفوعة بالمستشعرات التي تشير إلى تكهف المضخة أو التصاق الصمام قبل إزالة الخط.[2]هانيويل أيروسبيس، "أداء الصيانة المتصلة،" honeywell.com رؤية الصيانة من GE Aerospace توفر لوحات قيادة حية تخطط اتجاهات استهلاك الوقود والتسرب للأسطول، مما يمكن المشغلين من توفير 3-5% على تكاليف الوقود.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المرتفعة للشهادات والتأهيل لتكنولوجيات الوقود الجديدة | −0.7% | عالمي (الأعلى في أمريكا الشمالية وأوروبا) | متوسط المدى (2-4 سنوات) |

| اختناقات توريد التيتانيوم والمطاط المرن بدرجة الطيران | −0.9% | عالمي (حاد في أمريكا الشمالية وأوروبا) | قصير المدى (≤ 2 سنة) |

| تقلبات أسعار الوقود تكبح النفقات الرأسمالية لشركات الطيران | −0.5% | عالمي (تباين إقليمي مع التحوط) | قصير المدى (≤ 2 سنة) |

| مخاطر الأمن السيبراني في شبكات القياس والتحكم الرقمية | −0.3% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة للشهادات والتأهيل لتكنولوجيات الوقود الجديدة

أنظمة الوقود الجديدة الجاهزة للهيدروجين أو وقود الطيران المستدام تتطلب بانتظام حملات اختبار متعددة السنوات وخطط شهادات إدارة الطيران الفيدرالية. خارطة طريق الهيدروجين للوكالة في ديسمبر 2024 تسلط الضوء على فجوات البيانات التي يمكن أن تكلف المصنعين عشرات الملايين في مصاريف التأهيل. الموردون الصغار يواجهون أعباء غير متناسبة تبطئ دخول السوق وتحد من المنافسة السعرية.

اختناقات توريد التيتانيوم والمطاط المرن بدرجة الطيران

الكشف عن احتيال الوثائق المتعلق بسبائك التيتانيوم لبرامج الطيران المدني الكبيرة دفع إلى عمليات تدقيق تتبع متشددة، مؤخرة تسليمات المواد الخام ورافعة التكاليف لكل وحدة للمضخات والمشعبات التي تعتمد على مكابس Ti-6-4. أختام المطاط المرن تبقى أيضاً مقيدة السعة بسبب عقبات تأهيل المواصفات الكيميائية، مما يطيل أوقات التسليم عبر سوق أنظمة وقود الطائرات.

تحليل القطاعات

حسب النوع: هيمنة التغذية بالجاذبية تواجه اضطراب رقمي

هياكل التغذية بالجاذبية احتفظت بـ 45.76% من حصة سوق أنظمة وقود الطائرات في 2024، مؤكدة جاذبيتها الفعالة من ناحية التكلفة للطيران العام والأساطيل العسكرية المختارة. خلال نفس الفترة، حجم سوق أنظمة وقود الطائرات لمنصات حقن الوقود تقدم بمعدل نمو سنوي مركب 6.34%، الأسرع بين جميع الأنواع، حيث المشغلون احتضنوا أجهزة متوافقة مع FADEC يمكنها تقليل استهلاك الوقود بحوالي 15% من خلال تحسين الخليط في الوقت الفعلي. حلول التغذية بالمضخة استمرت في خدمة المنطقة الوسطى للأداء، مدعمة الإطارات الهوائية التي تتطلب توصيل ضغط إيجابي دون الطبقة الرقمية الكاملة.

الموردون يدمجون منطق التعلم الآلي في حاقنات الجيل التالي للتنبؤ بمتطلبات التدفق وموازنة الخزانات تلقائياً، محولين دائرة الوقود إلى مصدر بيانات غني بالمستشعرات. FADEC 4 من سافران يوضح القفزة، محققاً قوة معالجة أكبر بـ 10 مرات من الوحدات السابقة بينما يرفع الكفاءة العامة. حيث اتصال إنترنت الأشياء ينتشر عبر مقصورات الطيران، الأنظمة التقليدية للجاذبية تواجه ضغط تنافسي من تجميعات الحقن التي تعد بتحكم استهلاك أكثر إحكاماً، ومراقبة صحة تنبؤية، وتكلفة دورة حياة أقل، مما يسرع التحول التكنولوجي داخل سوق أنظمة وقود الطائرات الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أنظمة التبريد تقود تطور السلامة

خزانات الوقود احتلت أكبر حصة إيرادات 36.58% في 2024. مع ذلك، تجميعات التبريد-التي تشمل مولدات النيتروجين والأغشية وأنابيب التوزيع-تقدمت بمعدل نمو سنوي مركب 5.78% على خلفية برامج التحديث الإلزامية. حجم سوق أنظمة وقود الطائرات لحلول التبريد وقف بالقرب من 1.8 مليار دولار أمريكي في 2025 وعلى المسار الصحيح لتجاوز 2.4 مليار دولار أمريكي بحلول نهاية العقد. المشغلون يقبلون التكاليف الرأسمالية الأعلى مقابل امتثال تعرض القابلية للاشتعال ومنافع التأمين.

المضخات الكهربائية متغيرة السرعة والصمامات الذكية التي تعمل بمحرك تعزز السلامة بتناغم ضغوط الخزان أثناء حقن الغاز الخامل. مقترنة بمستشعرات الأكسجين المدمجة، هذه الأنظمة تخطر الطاقم أو فرق الصيانة عندما النقاء ينحرف خارج العتبات، مما يعزز تأكيد سوق أنظمة وقود الطائرات على رؤية البيانات في الوقت الفعلي.

حسب فئة الطائرات: المركبات الجوية بدون طيار تعيد تشكيل ديناميات السوق

الطائرات التجارية ساهمت بـ 60.23% من إيرادات 2024، مما يعكس هيمنة حجم الأسطول. إلا أن منصات المركبات الجوية بدون طيار، التي تسجل معدل نمو سنوي مركب 7.89%، تعيد تعريف المتطلبات: رحلات التحمل المستقلة تتطلب متحكمات تدفق كتلة صغيرة وخزانات كيسية قابلة للتوسع مصنوعة من البلاستيك الحراري الكربوني. حصة سوق أنظمة وقود الطائرات للمركبات الجوية بدون طيار من المتوقع أن تتضاعف بحلول 2030 حيث وزارات الدفاع تشتري ناقلات وقود عالية الحمولة والمشغلون المدنيون ينشرون طائرات شحن كبيرة بدون طيار.

الطائرات العسكرية تتقدم بالمثل من خلال ترقيات حلزونية، مدمجة خزانات مطابقة مقاومة للاصطدام التي تمدد المدى دون القرون الخارجية. برامج الطائرات المروحية تتبع نفس النهج، مركزة على سلامة الختم وأداء الشفط تحت أحداث الجاذبية السلبية.

حسب الاستخدام النهائي: السوق اللاحق يكسب زخماً

بسبب تسليمات البناء الجديدة، احتفظت قنوات المُصنع الأصلي بحصة 65.67% في 2024. إلا أن السوق اللاحق يحسب مسار نمو أسرع 6.55%، مغذى بأساطيل ضيقة الجسم المتقدمة في العمر وفترات فحص ثقيل ممدودة. شركات الطيران تحتضن الاستبدال القائم على الحالة، مما يحفز ذروات الطلب على المكونات خارج دورات فحص D التقليدية.

مقدمو الصيانة والإصلاح والعمرة العالميون يستثمرون في خلايا ملحقات وقود مخصصة ومقاعد اختبار التلوث، مستحوذين على الهامش من عدد إصلاح الملكية المقدمة من المصممين الأصليين. حيث الصيانة التنبؤية تخترق، خدمات اشتراك البيانات تشكل تيار إيراد مساعد داخل سوق أنظمة وقود الطائرات.

حسب التكنولوجيا: الأنظمة الذكية تحول العمليات

الحلول الذكية أو المتصلة، التي تزوج بوابات إنترنت الأشياء مع منطق مراقبة الصحة، توضح بالفعل معدل نمو سنوي مركب 6.95%. رغم أن البناءات الميكانيكية التقليدية تحافظ على حصة إيرادات 39.89%، الطلبات الآجلة تحدد بشكل متزايد خيارات جاهزة رقمياً متوافقة مع منصات دفتر السجل الإلكتروني لشركات الطيران. التحديثات البرمجية على الجناح تمدد الوظائف دون مقايضات أجهزة، مما يسلط الضوء على إمكانات الترخيص المتكررة داخل صناعة أنظمة وقود الطائرات.

الأنظمة الكهربائية المدمجة مع FADEC تكسب جذب على محركات توربينية الجيل التالي، مستغلة شبكات الطاقة متغيرة التردد لتعديل سرعات المضخة وتقليل السحب الطفيلي.

التحليل الجغرافي

نفقات خدمات الطيران في آسيا والمحيط الهادئ سترتفع من 52 مiliار دولار أمريكي في 2025 إلى 129 مiliار دولار أمريكي في 2043، مما يعني نمو مركب 4.81% وارتفاع متناسب في قطع غيار نظام الوقود. نفقات الصيانة وحدها تتسارع بـ 5.0% سنوياً، خالقة مساحة لمرخصي التحليلات التنبؤية ومصنعي الأختام المتخصصة. التوسع المدني في الصين يشترك مع برامج واسعة الجسم المحلية، دافعاً توطين تجهيزات خزانات التيتانيوم. دفع الهند لوقود الطيران المستدام يؤكد الحاجة لأختام متوافقة مع الوقود المزدوج بحلول 2030، بينما قاعدة سنغافورة المبكرة للخلط بنسبة 1% لوقود الطيران المستدام من 2026 يجعلها منصة اختبار حية لقابلية تكيف المرشح.[3]سلطة الطيران المدني لسنغافورة، "ورقة سياسة تفويض وقود الطيران المستدام،" caas.gov.sg

حصة أمريكا الشمالية 42.35% من السوق تنبع من النظم البيئية الراسخة للمُصنع الأصلي والصيانة والإصلاح والعمرة عبر كانساس وواشنطن وجورجيا. القوات الجوية الأمريكية تستمر في طلب F-15EX وKC-46A، مؤمنة مشتريات ثابتة للصمامات والمضخات والخراطيم حتى 2030. تفويضات إدارة الطيران الفيدرالية للقابلية للاشتعال تولد أيضاً نطاقات عمل للتحديث لتوليد النيتروجين وخطوط المراقبة.

أوروبا تحافظ على الأولوية في التنظيم البيئي. قانون ReFuelEU Aviation يبدأ بـ 2% وقود طيران مستدام بحلول 2025 ويتوسع إلى 70% بحلول 2050، مجبراً إعادة تصميم حاوية المرشح للوقود المشتق بيولوجياً مع قابلية أعلى للذوبان.[4]المفوضية الأوروبية، "لائحة ReFuelEU Aviation،" eur-lex.europa.eu شراكة إيرباص مع TotalEnergies تستهدف إنتاج 1.5 مليون طن سنوياً من وقود الطيران المستدام بحلول 2030، مؤسسة الطلب على الفوهة والحشية والختم التي يمكنها مقاومة كيميائيات الوقود الجديدة.

المشهد التنافسي

سوق أنظمة وقود الطائرات يظهر ملف تركز معتدل حيث أفضل خمسة موردين يحتسبون ما يقرب من 55-60% من الإيرادات. حجوزات الطيران لباركر هانيفين وصلت 7.3 مليار دولار أمريكي بحلول الربع الثالث من 2025، مدعومة بطلب إيرباص أحادي الممر وقطع غيار F-35. سافران سجلت 7.26 مليار يورو (8.51 مليار دولار أمريكي) إيرادات الربع الأول من 2025، مع قفزة 25.1% في دوران قطع غيار المحرك المدني التي تؤكد مرونة السوق اللاحق.

إعادة التنسيق الاستراتيجي تستمر: وودوارد وافقت على استحواذ وحدة التشغيل الإلكتروميكانيكي لسافران، موسعة تراثها في التحكم بالوقود تماماً كما المشروع المشترك لGE Aviation-Woodward يوسع أنظمة الوقود المدمجة لمحركات واسعة الجسم. هانيويل تستغل الصيانة المتصلة لتقليل الأحداث غير المجدولة بـ 30-50%، مترجمة القيادة الرقمية إلى اتفاقيات خدمة طويلة المدى.

الفرص الناشئة تتجمع حول تخزين الهيدروجين، التزود بالوقود المستقل للمركبات الجوية بدون طيار، وخطوط وقود الطيران المستدام عالي الخليط حيث مواقف الملكية الفكرية للراسخين أقل تحصيناً. مشاركة GKN Aerospace في مشروع ICEFlight للهيدروجين المجمد تشير إلى تحركات مبكرة نحو هياكل خلايا الوقود التي يمكن أن تعيد تشكيل التسلسلات الهرمية التنافسية.[5]GKN Aerospace، "تعاون ICEFlight للهيدروجين،" gknaerospace.com

قادة صناعة أنظمة وقود الطائرات

-

شركة إيتون كوربوريشن المحدودة

-

شركة باركر هانيفين

-

شركة سافران

-

شركة وودوارد المحدودة

-

شركة كرين أيروسبيس وإلكترونيكس (شركة كرين)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: هانيويل وNTPC Green Energy أطلقا دراسة جدوى لتحويل ثاني أكسيد الكربون الملتقط والهيدروجين الأخضر إلى وقود طيران مستدام باستخدام تكنولوجيا eFining™.

- يونيو 2025: لوكهيد مارتن مكنت خلائط الوقود الاصطناعي حتى 50% لأساطيل F-16 وC-130، موسعة قابلية تشغيل الوقود البديل.

- يونيو 2025: GKN Aerospace انضمت لبرنامج ICEFlight لإيرباص لنضج أنظمة الهيدروجين المجمدة للطائرات المستقبلية.

- مارس 2025: الشركات التابعة لـ RTX، برات آند ويتني وكولينز أيروسبيس، شاركتا مع JetZero في عارض جناح مختلط للجسم يهدف لتقليل استهلاك الوقود بـ 50%.

نطاق التقرير العالمي لسوق أنظمة وقود الطائرات

نظام وقود الطائرات يمكن تحميل وتخزين وتوصيل الوقود إلى محركات الدفع للطائرة.

سوق أنظمة وقود الطائرات مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى التغذية بالجاذبية والتغذية بالمضخة وأنظمة حقن الوقود. حسب التطبيق، السوق مقسم إلى التجاري والعسكري والطيران العام والمركبات الجوية بدون طيار. قطاع المركبات الجوية بدون طيار يغطي كلاً من المركبات الجوية بدون طيار التجارية والعسكرية التي تعمل بمحرك. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق أنظمة وقود الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق مقدم من ناحية القيمة (دولار أمريكي).

| التغذية بالجاذبية |

| التغذية بالمضخة |

| أنظمة حقن الوقود |

| خزانات الوقود |

| مضخات الوقود |

| صمامات ومشعبات |

| مقاييس ومستشعرات |

| أنظمة التبريد |

| مرشحات الوقود |

| الطائرات التجارية | الطائرات ضيقة الجسم |

| الطائرات واسعة الجسم | |

| الطائرات الإقليمية | |

| الطائرات العسكرية | طائرات القتال |

| طائرات غير قتالية | |

| المروحيات | |

| طائرات الطيران العام | الطائرات النفاثة التجارية |

| الطائرات التوربينية | |

| الطائرات المكبسية | |

| المروحيات | |

| المركبات الجوية بدون طيار |

| المُصنع الأصلي |

| السوق اللاحق |

| الأنظمة الميكانيكية التقليدية |

| الأنظمة الكهربائية المدمجة مع FADEC |

| الأنظمة الممكنة للتبريد |

| أنظمة الوقود الذكية/المتصلة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

| حسب النوع | التغذية بالجاذبية | ||

| التغذية بالمضخة | |||

| أنظمة حقن الوقود | |||

| حسب المكون | خزانات الوقود | ||

| مضخات الوقود | |||

| صمامات ومشعبات | |||

| مقاييس ومستشعرات | |||

| أنظمة التبريد | |||

| مرشحات الوقود | |||

| حسب فئة الطائرات | الطائرات التجارية | الطائرات ضيقة الجسم | |

| الطائرات واسعة الجسم | |||

| الطائرات الإقليمية | |||

| الطائرات العسكرية | طائرات القتال | ||

| طائرات غير قتالية | |||

| المروحيات | |||

| طائرات الطيران العام | الطائرات النفاثة التجارية | ||

| الطائرات التوربينية | |||

| الطائرات المكبسية | |||

| المروحيات | |||

| المركبات الجوية بدون طيار | |||

| حسب الاستخدام النهائي | المُصنع الأصلي | ||

| السوق اللاحق | |||

| حسب التكنولوجيا | الأنظمة الميكانيكية التقليدية | ||

| الأنظمة الكهربائية المدمجة مع FADEC | |||

| الأنظمة الممكنة للتبريد | |||

| أنظمة الوقود الذكية/المتصلة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | مصر | ||

| جنوب أفريقيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي نظرة النمو لسوق أنظمة وقود الطائرات بحلول 2030؟

من المتوقع أن يرتفع سوق أنظمة وقود الطائرات من 10.62 مليار دولار أمريكي في 2025 إلى 13.45 مليار دولار أمريكي في 2030، مما يعكس معدل نمو سنوي مركب 4.84%.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 5.78%، مدفوعة بإضافات الأسطول التجاري الكبيرة وميزانيات الدفاع المتنامية.

ما مدى أهمية السوق اللاحق مقارنة بتسليمات المُصنع الأصلي؟

مبيعات المُصنع الأصلي لا تزال تقود بحصة إيرادات 65.67% في 2024، إلا أن السوق اللاحق ينمو بشكل أسرع بمعدل نمو سنوي مركب 6.55% بفضل الصيانة التنبؤية وبرامج تمديد العمر.

أي قطاع تكنولوجي يظهر أعلى نمو؟

أنظمة الوقود الذكية/المتصلة تقود بمعدل نمو سنوي مركب 6.95% حيث شركات الطيران تتبنى حلول غنية بالبيانات لمراقبة الصحة التنبؤية.

لماذا أنظمة التبريد بالنيتروجين تكسب زخماً؟

قوانين إدارة الطيران الفيدرالية للقابلية للاشتعال تتطلب من المشغلين الحد من تعرض الخزان، مما يدفع موجة تحديث تضع تجميعات التبريد كفئة المكون الأسرع نمواً بمعدل نمو سنوي مركب 5.78%.

كيف سيؤثر تبني المركبات الجوية بدون طيار على الطلب المستقبلي؟

أنظمة وقود المركبات الجوية بدون طيار تظهر معدل نمو سنوي مركب 7.89% لأن الاستقلالية ومهام التحمل الطويلة تتطلب خزانات وأجهزة التحكم في التدفق خفيفة الوزن وعالية الأتمتة.

آخر تحديث للصفحة في: