حجم وحصة سوق وحدة الطاقة المساعدة للطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.19 مليار دولار أمريكي |

| حجم السوق (2030) | 3.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وحدة الطاقة المساعدة للطائرات من قِبل Mordor Intelligence

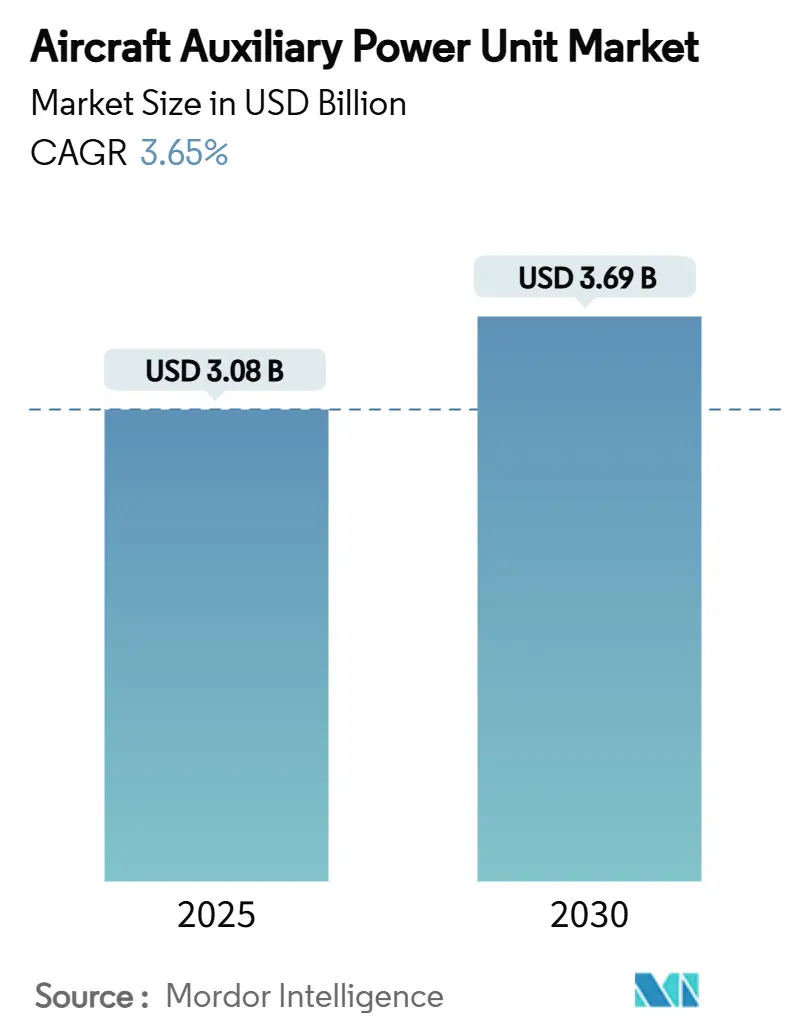

يقف حجم سوق وحدة الطاقة المساعدة للطائرات عند 3.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.69 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 3.65%. ينبع التوسع المعتدل من تحول شركات الطيران نحو الأنظمة الكهربائية والجاهزة للهيدروجين بينما تشدد الجهات التنظيمية قواعد انبعاثات الأرضية التي تفضل الكهرباء المزودة من البوابة على وحدات الطاقة المساعدة للطائرات على متن الطائرة. تطبق المطارات سياسات إيقاف وحدة الطاقة المساعدة للطائرات لتقليل انبعاثات المنحدر بنسبة تصل إلى 50% عندما تتوفر الطاقة الكهربائية الأرضية الثابتة. تهيمن شركات الطيران التجاري على الحجم من خلال تسليمات الطائرات ضيقة البدن، وتسرّع القوات العسكرية احتياجات التكنولوجيا في ترقيات الجناح الدوار، ويوسع تزايد شراء الطائرات بدون طيار الطلب على الوحدات الدقيقة التقييم. تكتسب نماذج خلايا الوقود الأولية زخماً حيث تصدق Airbus على وحدات الطاقة المساعدة للطائرات الهيدروجينية وتسعى Honeywell لاعتماد وقود الطيران المستدام بنسبة 100% عبر خطها التقليدي. في الوقت نفسه، يجبر التعرض لسلسلة التوريد لقيود الأتربة النادرة الشركات المصنعة الغربية على إعادة تصميم المولدات وتنويع المصادر.

النقاط الرئيسية من التقرير

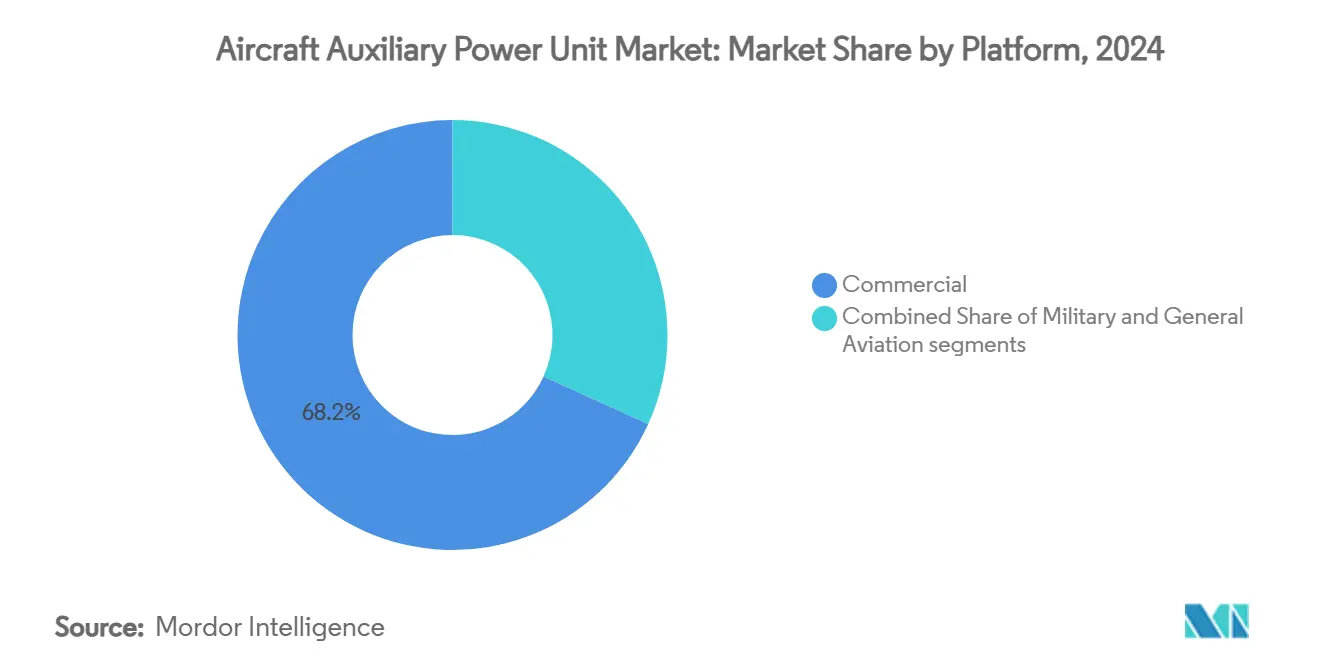

- حسب المنصة، قاد الطيران التجاري بحصة إيرادات 68.21% في 2024، بينما من المتوقع أن يتوسع القطاع العسكري بمعدل نمو سنوي مركب 4.69% حتى 2030.

- حسب نوع الطائرة، استحوذت منصات الجناح الثابت على 80.65% من حصة سوق وحدة الطاقة المساعدة للطائرات في 2024، ومن المقرر أن تنمو أساطيل الجناح الدوار بمعدل نمو سنوي مركب 3.87% حتى 2030.

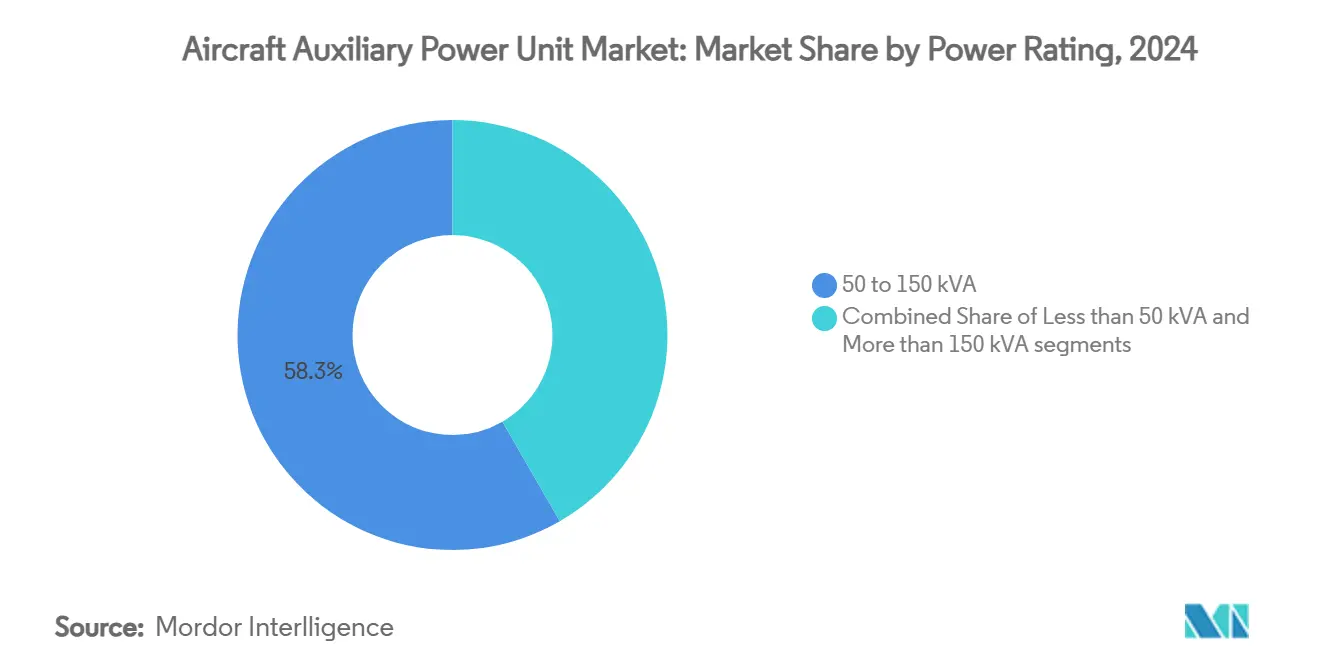

- حسب تقييم الطاقة، هيمنت فئة 50 إلى 150 كيلوفولت أمبير بحصة 58.32% من سوق وحدة الطاقة المساعدة للطائرات في 2024، بينما من المتوقع أن ترتفع وحدات أقل من 50 كيلوفولت أمبير بمعدل نمو سنوي مركب 5.41%.

- حسب التكنولوجيا، بقيت الأنظمة التوربينية التقليدية مهيمنة، بحصة 90.05% في 2024، لكن حلول خلايا الوقود تقود المجال بمعدل نمو سنوي مركب 6.22%.

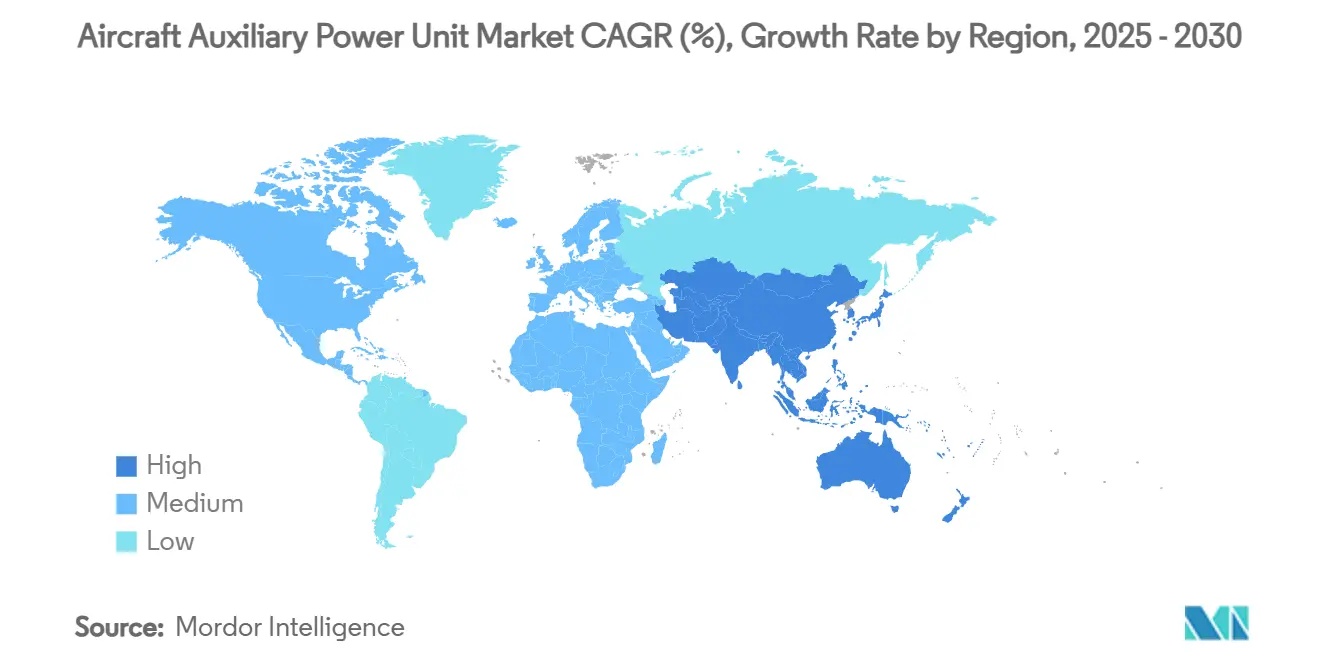

- حسب المنطقة، استحوذت أمريكا الشمالية على 32.78% من الإيرادات في 2024 وآسيا والمحيط الهادئ تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب 5.40% مدعومة ببرامج C919 وتوسع الأسطول الهندي.

اتجاهات ورؤى سوق وحدة الطاقة المساعدة للطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة تسليمات طائرات ضيقة البدن من الجيل التالي الموفرة للوقود | +0.8% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد نشاط التحديث بسبب التفويضات التنظيمية لعمليات إيقاف وحدة الطاقة المساعدة للطائرات | +0.6% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتين) |

| توسع أساطيل الطائرات بدون طيار العسكرية في البيئات عالية التهديد | +0.4% | أمريكا الشمالية، أوروبا، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| كهربة العمليات الأرضية تقود اعتماد وحدات الطاقة المساعدة للطائرات الكهربائية | +0.5% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ظهور الطائرات الفضائية التجارية خالقاً طلباً على وحدات الطاقة المساعدة للطائرات الدقيقة | +0.2% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| دمج وحدات الطاقة المساعدة للطائرات في هياكل الدفع الهجين الكهربائية | +0.3% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة تسليمات طائرات ضيقة البدن من الجيل التالي الموفرة للوقود

من المتوقع أن يتضاعف الأسطول التجاري الصيني إلى 9,740 طائرة بحلول 2043، مما يؤكد الطلب المستدام على وحدات الطاقة المساعدة للطائرات المحسنة لعمليات الطائرات ضيقة البدن. اختارت شركات طيران مثل العربية للطيران 131 وحدة Honeywell 131-9A لطائرات A320neo لضمان توفير 1-2% من الوقود في وضع الكفاءة العالية.[1]Honeywell, "Air Arabia Selects 131-9A Auxiliary Power Units," honeywell.com الهياكل المدمجة التي تؤكد على البدايات السريعة والأحمال الحرارية الدنيا تناسب جداول الطائرات ضيقة البدن عالية الدورات. التآزر مع محركات LEAP يعزز موثوقية الإرسال حيث تستبدل شركات النقل أساطيل CFM56 القديمة. موجة التسليم هذه تدعم إيرادات التركيب المتزامن وخط نمو قطع الغيار لسوق وحدة الطاقة المساعدة للطائرات.

تزايد نشاط التحديث بسبب التفويضات التنظيمية لإيقاف وحدة الطاقة المساعدة للطائرات

تطبق المحاور الأوروبية الآن استخدام الطاقة الكهربائية الأرضية أثناء التحويلات، مما يجبر شركات النقل على ترقية الطائرات القديمة بمجموعات واجهة متوافقة بدلاً من شراء وحدات طاقة مساعدة للطائرات جديدة. حصلت الخطوط الجوية القطرية على أول قدرة إصلاح شامل لـ HGT1700 في المنطقة لتقليل تكاليف الامتثال مع تمديد عمر الأصول. تمكن تحليلات مراقبة المنحدر من Assaia المطارات من التحقق من الالتزام بإيقاف وحدة الطاقة المساعدة للطائرات، محولةً التدابير البيئية الطوعية إلى ترقيات إلزامية. ونتيجة لذلك، ترتفع هوامش ما بعد البيع حتى مع استقرار أحجام المعدات الأصلية، مما يوفر دخل خدمات جذاب للموردين الراسخين.

توسع أساطيل الطائرات بدون طيار العسكرية في البيئات عالية التهديد

تمول وكالات الدفاع المتحالفة برامج وحدة الطاقة المساعدة للطائرات الدقيقة التي تعمل تحت بصمات حرارية وصوتية منخفضة لدعم مهام الطائرات بدون طيار الخفية. توضح مذكرة التفاهم بين Rheinmetall مع Honeywell لوحدات الطاقة المساعدة للطائرات للمركبات التكتيكية التكامل عبر المجالات لتقنيات الطاقة المساعدة. يوضح دور Safran في النظام الكهربائي لطائرة الهجوم بعيد المدى المستقبلي للجيش الأمريكي كيف تحفز ظروف ساحة المعركة المتطلبة الابتكار، مما يغذي فوائد الاستخدام المزدوج في التصاميم التجارية.

كهربة العمليات الأرضية تقود اعتماد وحدات الطاقة المساعدة للطائرات الكهربائية

خصصت Collins Aerospace 3 مليار دولار أمريكي للكهربة، موضعة وحدات الطاقة المساعدة للطائرات الكهربائية القائمة على البطارية بينما تثبت المطارات أهداف الانبعاثات الصفرية. تزيل حزم البطاريات انبعاثات المنحدر وتقلص الضوضاء، رغم أن الاعتماد يعتمد على تحسينات الكثافة وتركيبات الشحن على المواقف. تثبت شراكة Honeywell مع Vertical Aerospace أن الدروس من دفع eVTOL تنتقل إلى طائرات المدى القصير التقليدية. رغم أن التسعير المتميز يبقى عقبة، يشير المتبنون الأوائل إلى مكانة سوق قابلة للتطبيق لأساطيل المدى القصير عالية الدورات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم استقرار أسعار المواد الأرضية النادرة المستخدمة في مكونات المولدات | -0.7% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتين) |

| تفضيل وحدات الطاقة الأرضية في المطارات يقلل ساعات تشغيل وحدة الطاقة المساعدة للطائرات | -0.9% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| عمليات الاعتماد الطويلة والجامدة لتقنيات وحدة الطاقة المساعدة للطائرات الجديدة للطاقة | -0.5% | عالمياً، مع متطلبات أكثر صرامة في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تحديات إدارة الحرارة في تصاميم وحدة الطاقة المساعدة للطائرات المدمجة | -0.4% | عالمياً، مع تأثير خاص على قطاعي الطائرات ضيقة البدن والطائرات بدون طيار | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم استقرار أسعار المواد الأرضية النادرة المستخدمة في مكونات المولدات

قيود تصدير الصين على النيوديميوم والديسبروسيوم تضخم تكاليف المغناطيس، خالقة عدم يقين في التسعير لمولدات وحدة الطاقة المساعدة للطائرات المغناطيسية الدائمة. تدرج تحليلات القوة الجوية الأمريكية اعتماد الأتربة النادرة بين أهم نقاط ضعف إمدادات الفضاء الجوي، مما يحث الشركات المصنعة على استكشاف التدوير وتصاميم قائمة على الفريت قد تضر بكثافة الطاقة. أصبح تسعير العقود الآن مفهرساً للتعرض للسلع الأساسية، مما يؤثر على اتفاقيات الصيانة طويلة المدى ويؤكل الهوامش عبر سوق وحدة الطاقة المساعدة للطائرات.

تفضيل وحدات الطاقة الأرضية في المطارات يقلل ساعات تشغيل وحدة الطاقة المساعدة للطائرات

تقدم الكهرباء 400 هرتز المزودة من البوابة كفاءة طاقة تصل إلى ست أضعاف مقارنة بوحدات الطاقة المساعدة للطائرات على متن الطائرة. يقدر مطار زيورخ توفيرات في الساعة تتجاوز 600 فرنك سويسري عندما تعتمد شركات الطيران على الطاقة الكهربائية الأرضية الثابتة.[2]Zurich Airport, "Ground Power and Pre-Conditioned Air Study," zurich-airport.com هذا التحول التشغيلي يقلص دورات وحدة الطاقة المساعدة للطائرات، يمدد فترات الإصلاح الشامل، ويثبط حجم الاستبدال. يستجيب المصنعون بتوربينات عالية الكفاءة لتبرير التوليد على متن الطائرة في البوابات النائية التي تفتقر للطاقة الثابتة، لكن توسع البنية التحتية يستمر في تآكل نمو الطلب طويل المدى.

تحليل القطاع

حسب المنصة: هيمنة التجاري تعكس نمو الأسطول العالمي

ولد القطاع التجاري 68.21% من إيرادات 2024 ويحتفظ بعمود سوق وحدة الطاقة المساعدة للطائرات. يطابق طلب التركيب المتزامن منحدرات إنتاج Airbus وBoeing، بينما تتابع شركات الطيران تجديدات وحدة الطاقة المساعدة للطائرات بدلاً من الاستبدالات لتلبية قواعد الانبعاثات. تساهم المنصات العسكرية بقاعدة أصغر اليوم لكنها تسرع بمعدل نمو سنوي مركب 4.69% حتى 2030 حيث تحدد برامج مثل تحديث الجناح الدوار الأمريكي أنظمة كهربائية عالية الإخراج. تدعم هذه الرياح الخلفية الدفاعية انتشار التكنولوجيا في المتغيرات المدنية، مما يستدام خلق القيمة عبر صناعة وحدة الطاقة المساعدة للطائرات.

ترسو تسليمات الطائرات ضيقة البدن المستدامة في آسيا وأمريكا الشمالية الحجم، بينما تتطلب الطائرات واسعة البدن وحدات طاقة مساعدة للطائرات عالية التقييم لتشغيل المطابخ وحزم التحكم البيئي. على الجانب العسكري، تعتمد الطائرات بدون طيار وطائرات النقل حلولاً دقيقة وكبيرة التقييم، موسعة مصفوفة التطبيق. تشكل طائرات الأعمال مكانة متميزة تقدر التدوير السريع وراحة المقصورة، مولدة عائدات ما بعد البيع أعلى من المتوسط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: الجناح الثابت يقود لكن اعتماد الجناح الدوار يصعد

احتفظت تسليمات الجناح الثابت بقبضة 80.65% على شحنات 2024، عاكسة دورات إنتاج الطائرات ضيقة البدن وتحويلات الشحن. تضيف ترقيات الجناح الدوار معدل نمو سنوي مركب 3.87%، مدفوعة ببرامج تدمج الطيران الرقمي وحزم الحرب الإلكترونية التي تتطلب إمداداً كهربائياً أنظف. يجب أن تناسب وحدات الطاقة المساعدة للطائرات للمروحيات الخلجان المقيدة وتتحمل الاهتزاز، مما يقود مبادلات حرارية مصغرة وهياكل سرعة متغيرة.

تعتمد نماذج eVTOL الناشئة الأولية على التوليد المساعد للطاقة الاحتياطية وتكرار النظام، حاقنة معايير تصميم جديدة. تبرهن تجارب خلايا الوقود للجناح الثابت على Airbus A330 كيف قد تتحول منصات المدى الطويل نحو الطاقة البديلة بمجرد إزالة عقبات الاعتماد، واضعة أنماط الطلب المستقبلي لسوق وحدة الطاقة المساعدة للطائرات.

حسب تقييم الطاقة: المدى المتوسط 50-150 كيلوفولت أمبير يبقى النقطة المثلى

استحوذت فئة 50 إلى 150 كيلوفولت أمبير على 58.32% من إيرادات 2024 لأنها تتماشى مع أغلفة طاقة A320neo و737 MAX وC919. تحقق هذه الأنظمة متوسطة المدى توازناً بين الإخراج والوزن، معززة هيمنتها في سوق وحدة الطاقة المساعدة للطائرات. ترتفع حلول أقل من 50 كيلوفولت أمبير بمعدل نمو سنوي مركب 5.41%، مدعومة بأساطيل الطائرات بدون طيار ونمو الطائرات الإقليمية.

تتعامل النماذج أكثر من 150 كيلوفولت أمبير مع منصات واسعة البدن و ISR العسكرية التي تحتاج طاقة قوية للمطابخ والرادار وحمولات الطاقة الموجهة. يدفع برنامج Clean Aviation للتبريد المتكامل لإلكترونيات الطاقة (ICOPE) كثافة طاقة أعلى، مما قد يعيد تنظيم نقاط القطع في خرائط الطريق المستقبلية للمنتجات.[3] Clean Aviation Joint Undertaking, "ICOPE Project Factsheet," clean-aviation.eu يؤكد التفاعل بين القطاعات كيف تحدد تحولات تكوين الأسطول أعباء الإنتاج والإصلاح الشامل عبر صناعة وحدة الطاقة المساعدة للطائرات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: التوربيني التقليدي يسود بينما تتشكل البدائل

هيمنت التصاميم التقليدية بحصة 90.05% في 2024 بسبب شبكات الدعم الناضجة وتوافق SAF المباشر. تظهر وحدات خلايا الوقود أسرع صعود بمعدل نمو سنوي مركب 6.22%، محفزة بتجارب Airbus الأرضية التي تصدق على جدوى الهيدروجين التشغيلية. تبقى وحدات الطاقة المساعدة للطائرات الكهربائية بالبطارية في مكانة في المهام الحساسة للوزن لكنها تقدم فوائد تاكسي خالية من الانبعاثات في طرق المدى القصير.

تستهدف Honeywell اعتماد SAF بنسبة 100% هذا العقد، مطيلة الصلة التقليدية، بينما تجري Collins وSafran الاستثمار في الهياكل الكهربائية الموضوعة للعارضات الجناح المخلوطة. تمتد خرائط طريق التكنولوجيا عبر مسارات متوازية، عاكسة الطبيعة الانتقالية لسوق وحدة الطاقة المساعدة للطائرات.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 32.78% في 2024، راسخة بتسليمات Boeing وإنفاق البنتاغون المستدام الذي يدعم البحث والتطوير للحلول الجيل التالي. تحفيز الحكومة للمعالجة المحلية للمعادن الحرجة يقصد أيضاً تقليل التعرض للأتربة النادرة. من المتوقع أن ينمو حجم سوق وحدة الطاقة المساعدة للطائرات بثبات حيث تنضج أساطيل GTF وLEAP وتدخل دورات الصيانة الثقيلة.

آسيا والمحيط الهادئ هي الأسرع صعوداً بمعدل نمو سنوي مركب 5.40% حتى 2030، مدفوعة بطرح C919 الصيني وتوقع الهند لـ 19,500 طائرة جديدة بحلول 2043. المشاريع المشتركة مثل Safran-HAL تجعل إنتاج القطع محلياً، مقلصة أوقات التسليم، ومتماشية مع تفويضات الإزاحة الإقليمية. ستتضاعف إيرادات ما بعد البيع حيث يصل الأسطول الإقليمي إلى قيمة خدمة 129 مليار دولار أمريكي بحلول 2043، مما يعمق بصمة سوق وحدة الطاقة المساعدة للطائرات.

تستفيد أوروبا من القيادة السياسية لدفع وحدات الطاقة منخفضة الانبعاثات تحت مظلة Clean Aviation. تجارب البنية التحتية للهيدروجين وتطبيق إيقاف وحدة الطاقة المساعدة للطائرات الصارم يغذيان الابتكار في الاحتراق منخفض أكاسيد النيتروجين وخلايا الوقود. بينما يعتدل انتشار الطاقة الأرضية مبيعات الوحدات، فإنه يضغط على الموردين لتسليم منتجات فائقة الكفاءة تلبي شركات الطيران التي تواجه تحول ضيق والامتثال البيئي.

المشهد التنافسي

السوق مركز بشكل معتدل، مع Honeywell International Inc. وSafran SA وCollins Aerospace وPratt & Whitney تحتل مناصب توريد طويلة المدى. يقدم انفصال Honeywell المقترح غموضاً استراتيجياً حول تمويل البحث والتطوير، رغم أن محفظتها الحالية تمتد عبر المجالات التجارية والدفاعية. تستثمر Safran مليار يورو (1.17 مليار دولار أمريكي) في محطات MRO العالمية لإغلاق إيرادات دورة الحياة، مشيرة إلى تحول نحو تجمعات الأرباح القائمة على الخدمة.

تخصص Collins Aerospace 3 مليار دولار أمريكي للكهربة، باحثة عن قيادة مبكرة في هياكل خلايا الوقود والهجين بالبطارية. تتماشى RTX مع JetZero في عارضات الجناح المخلوطة، ضامنة جاهزية النظام المساعد للأطر الجذرية الجديدة.[4]RTX, "JetZero Collaboration Announced," rtx.com تتمحور المنافسة بين الموردين الآن حول مقاييس الانبعاثات وتكلفة دورة الحياة ومراقبة الصحة الرقمية بدلاً من إخراج الطاقة الخام.

تظهر مرونة سلسلة التوريد كمميز. تؤهل الشركات المصنعة الغربية موردي مغناطيس بديلين وتستثمر في التدوير للتحوط من المخاطر الجيوسياسية. يستغل الداخلون الأصغر مجالات وحدة الطاقة المساعدة للطائرات الدقيقة للطائرات بدون طيار والطائرات الفضائية، مغذين الابتكار المستهدف لكن يواجهون حواجز الاعتماد ورأس المال. لذلك، يوازن سوق وحدة الطاقة المساعدة للطائرات بين نطاق الشركات الراسخة ورشاقة المتحدين المتخصصين.

قادة صناعة وحدة الطاقة المساعدة للطائرات

-

Honeywell International Inc.

-

RTX Corporation

-

PBS Group a.s.

-

JSC SPE Aerosila

-

Safran SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اختارت Bell Textron شركة Honeywell International, Inc. لتوفير وحدات طاقة مساعدة للطائرات 36-150 لطائرة الهجوم بعيد المدى المستقبلي (FLRAA) للجيش. هذا المتغير، المستخدم حالياً في مروحيات Black Hawk وApache، سيوفر الطاقة الكهربائية والهيدروليكية الثانوية.

- يونيو 2025: أسست Vietjet Air وHoneywell International, Inc. اتفاقية صيانة لخمس سنوات لوحدات الطاقة المساعدة للطائرات 331-350 من Honeywell المركبة على أسطول Vietjet Air المكون من 30 طائرة A330.

نطاق تقرير سوق وحدة الطاقة المساعدة للطائرات العالمي

توفر وحدة الطاقة المساعدة (APU) الطاقة الكهربائية والميكانيكية للعمل الفعال لأنظمة الطائرة، باستثناء نظام الدفع الرئيسي.

سوق وحدة الطاقة المساعدة للطائرات مقسم حسب المنصة ونوع الطائرة والجغرافيا. حسب المنصة، السوق مقسم إلى الطيران التجاري والطيران العسكري والطيران العام. حسب نوع الطائرة، السوق مقسم إلى الجناح الثابت والجناح الدوار. يغطي التقرير أيضاً أحجام السوق والتوقعات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يقدم حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| التجاري | طائرات ضيقة البدن |

| طائرات واسعة البدن | |

| طائرات إقليمية | |

| عسكري | قتالي |

| مهمة خاصة | |

| نقل | |

| تدريبي | |

| طائرات بدون طيار | |

| الطيران العام | طائرات خفيفة |

| طائرات أعمال | |

| مروحيات |

| الجناح الثابت |

| الجناح الدوار |

| أقل من 50 كيلوفولت أمبير |

| 50 إلى 150 كيلوفولت أمبير |

| أكثر من 150 كيلوفولت أمبير |

| التوربيني التقليدي |

| الكهربائي بالبطارية |

| خلايا الوقود |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| قطر | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب المنصة | التجاري | طائرات ضيقة البدن | |

| طائرات واسعة البدن | |||

| طائرات إقليمية | |||

| عسكري | قتالي | ||

| مهمة خاصة | |||

| نقل | |||

| تدريبي | |||

| طائرات بدون طيار | |||

| الطيران العام | طائرات خفيفة | ||

| طائرات أعمال | |||

| مروحيات | |||

| حسب نوع الطائرة | الجناح الثابت | ||

| الجناح الدوار | |||

| حسب تقييم الطاقة | أقل من 50 كيلوفولت أمبير | ||

| 50 إلى 150 كيلوفولت أمبير | |||

| أكثر من 150 كيلوفولت أمبير | |||

| حسب التكنولوجيا | التوربيني التقليدي | ||

| الكهربائي بالبطارية | |||

| خلايا الوقود | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| قطر | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق وحدة الطاقة المساعدة للطائرات؟

السوق مقدر بـ 3.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.69 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 3.65%.

أي قطاع يحمل أكبر حصة في سوق وحدة الطاقة المساعدة للطائرات؟

قاد الطيران التجاري بحصة إيرادات 68.21% في 2024، مدفوعاً بتسليمات الطائرات ضيقة البدن.

لماذا تكتسب وحدات الطاقة المساعدة للطائرات بخلايا الوقود زخماً؟

تجارب الهيدروجين على طائرات Airbus A330 تبرهن جدوى الانبعاثات الصفرية وتدعم توقعات معدل نمو سنوي مركب 6.22% لوحدات خلايا الوقود حتى 2030.

كيف تؤثر التفويضات التنظيمية لإيقاف وحدة الطاقة المساعدة للطائرات على السوق؟

تدفع المطارات التي تفرض استخدام الطاقة الأرضية شركات الطيران لتحديث الأساطيل القديمة بدلاً من شراء وحدات طاقة مساعدة للطائرات جديدة، مما يعزز خدمات ما بعد البيع عالية الهامش.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب 5.40% بسبب برنامج C919 الصيني ونظرة نمو الأسطول طويلة المدى في الهند.

ما هي المخاطر الرئيسية لمصنعي وحدة الطاقة المساعدة للطائرات؟

الاعتماد على المواد الأرضية النادرة وتزايد اعتماد الطاقة الأرضية يقلل ساعات وقت التشغيل، مما يضغط على كل من سلاسل التوريد وطلب استبدال الوحدات.

آخر تحديث للصفحة في: