حجم وحصة سوق الذكاء الاصطناعي لتمييز الصور

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.97 مليار دولار أمريكي |

| حجم السوق (2030) | 9.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.52% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي لتمييز الصور من قبل مردور إنتليجنس

يُقدر حجم سوق الذكاء الاصطناعي لتمييز الصور بـ 4.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.79 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 14.52%. هذا التوسع متجذر في اعتماد المؤسسات على الذكاء البصري الآلي الذي يمتد الآن من أرضيات المصانع إلى أجنحة التشخيص. انخفاض تكاليف السيليكون، ونماذج الأساس متعددة الوسائط، ونضج أجهزة الحافة تحافظ على مسار تنازلي للتكلفة الإجمالية للملكية، مما يجعل عمليات النشر واسعة النطاق قابلة للتطبيق اقتصادياً. يعيد الموردون توجيه رؤوس الأموال نحو المجموعات المتكاملة عمودياً التي تجمع بين الرقائق والبرمجيات والخدمات، مما يبسط دورات الشراء ويعزز سرعة النشر. في الوقت نفسه، تقلص محركات البيانات الاصطناعية ميزانيات وضع العلامات، مما يوسع المشاركة للشركات متوسطة الحجم التي كانت تفتقر سابقاً للصور المُعلّمة. مجتمعة، تضع هذه الاتجاهات سوق الذكاء الاصطناعي لتمييز الصور لنمو مستدام بخانتين.

النقاط الرئيسية للتقرير

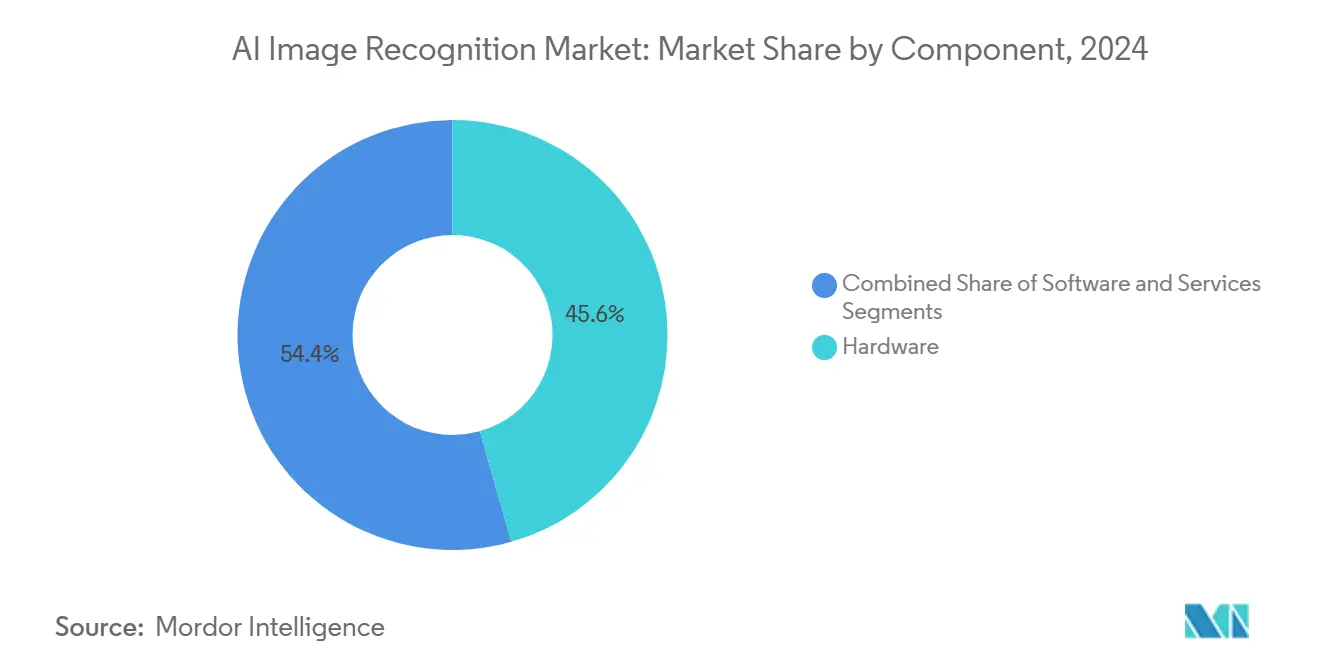

- حسب المكون، هيمنت الأجهزة على 45.6% من حصة سوق الذكاء الاصطناعي لتمييز الصور في 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب 14.9% حتى 2030.

- حسب نموذج النشر، احتفظت الحلول المحلية بـ 68.7% من حجم سوق الذكاء الاصطناعي لتمييز الصور في 2024، بينما النشر السحابي في المسار الصحيح لمعدل نمو سنوي مركب 16.7% حتى 2030.

- حسب التطبيق، ساهم تصنيف الصور بـ 32.8% من حجم سوق الذكاء الاصطناعي لتمييز الصور في 2024، لكن التفتيش الصناعي يتقدم بمعدل نمو سنوي مركب 16.5% خلال أفق التوقع.

- حسب صناعة المستخدم النهائي، استحوذت التجارة التجزئة والتجارة الإلكترونية على 29.2% من حصة الإيرادات من حجم سوق الذكاء الاصطناعي لتمييز الصور في 2024؛ الرعاية الصحية هي مجموعة المستخدمين الأسرع نمواً بمعدل نمو سنوي مركب 15.3%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 27.8% من حصة الإيرادات من حجم سوق الذكاء الاصطناعي لتمييز الصور في 2024؛ آسيا والمحيط الهادئ الأسرع نمواً في المسار الصحيح لمعدل نمو سنوي مركب 15.9% حتى 2030.

اتجاهات ورؤى سوق الذكاء الاصطناعي لتمييز الصور العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة اعتماد الذكاء الاصطناعي السحابي الأصلي | +2.8% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| انتشار الكاميرات عالية الدقة | +2.1% | عالمي، بقيادة مراكز التصنيع في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| مبادرات منع الخسائر في التجزئة | +1.9% | ممرات التجزئة في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| توسع المدن الذكية وبنية المراقبة التحتية | +2.4% | جوهر آسيا والمحيط الهادئ، تدفق إلى الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| خطوط أنابيب البيانات الاصطناعية تخفض تكلفة وضع العلامات | +1.7% | عالمي، اعتماد مبكر في المراكز التقنية | متوسط الأجل (2-4 سنوات) |

| شركات صور الأقمار الصناعية تفتح مصادر المجموعات المعلّمة | +1.3% | عالمي، مركز في المؤسسات البحثية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة اعتماد الذكاء الاصطناعي السحابي الأصلي

يقدم موفرو الحوسبة الفائقة خطوط أنابيب رؤية محدودة بحاويات تدفع النماذج من النموذج الأولي إلى الإنتاج في غضون أسابيع، مما يقلل وقت الوصول للقيمة للمصنعين وتجار التجزئة. تعرض مايكروسوفت أزور وجوجل كلاود مخططات كشف العيوب المعبأة التي تخفض حواجز الدخول للشركات التي لديها موظفو تعلم آلة محدودون. نقاط نهاية الاستدلال المُنسقة بـ كوبرنيتس تخصص الحوسبة فقط عند وصول الصور، مما يمكّن من توفير 15-40% من التكاليف مقارنة بالمجموعات المحلية الثابتة. ونتيجة لذلك، يستفيد سوق الذكاء الاصطناعي لتمييز الصور من دورات شراء أسرع وتنوع أوسع للمستخدمين.[1]Google Cloud, "AutoML Vision Product Page," cloud.google.com

انتشار الكاميرات عالية الدقة

وحدات أنظمة مساعدة السائق المتقدمة للجيل الخامس من السيارات وأجهزة الاستشعار الصناعية بدقة 8K تقترن الآن مع مسرعات الذكاء الاصطناعي على الجهاز التي تقدم استدلالاً أقل من 50 مللي ثانية دون رحلات الشبكة ذهاباً وإياباً. تقدم كاميرا MFC525 من كونتيننتال مجال رؤية 110 درجة بينما تؤدي تصنيف الكائنات محلياً، ومحركات سامسونغ العصبية الأحدث تصل إلى 38 TOPS داخل الهواتف الذكية الاستهلاكية. هذه القدرات تفتح مراقبة الجودة في الوقت الفعلي ووظائف الواقع المعزز الغامرة، مما يوسع القاعدة القابلة للعنونة لسوق الذكاء الاصطناعي لتمييز الصور. [2]Continental Automotive, "MFC525: Fifth Generation Camera for ADAS," continental.com

مبادرات منع الخسائر في التجزئة

الانكماش يستنزف المليارات من تجار التجزئة العالميين، لكن تحليلات الفيديو المدعومة بالذكاء الاصطناعي تكتشف السلوك الشاذ بدقة 85% وتقلل الإنذارات الكاذبة بنسبة 60%. عمليات النشر في وولمارت وكارفور تظهر عائد استثمار مباشر في غضون 12 شهراً، مما يدفع الاعتماد في تنسيقات المتاجر الصغيرة والصناديق الكبيرة على حد سواء. المكاسب تمتد إلى مراقبة مخزون الرفوف، مما يشدد دقة المخزون ويرفع عرض القيمة لسوق الذكاء الاصطناعي لتمييز الصور. [3]Veesion, "AI Theft Detection Technology Overview," veesion.co

خطوط أنابيب البيانات الاصطناعية تخفض تكلفة وضع العلامات

مجموعات البيانات الواقعية الضوئية والمعشاة المجالية تدرب الآن نماذج الرؤية بجهد وضع علامات يدوي أقل بنسبة 90%. المصنعون الأصليون للسيارات يغذون صور علامات المسار الاصطناعية في مجموعات الإدراك، مما يقصر دورات التحقق ويدعم تحديثات النماذج اللاسلكية الأسرع. هذه الوفورات تكبر الميزانيات لحالات استخدام إضافية داخل سوق الذكاء الاصطناعي لتمييز الصور. [4]NVIDIA Corporation, "Q1 FY2026 Financial Results," nvidia.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خصوصية البيانات وعوائق الامتثال | -1.8% | الاتحاد الأوروبي وكاليفورنيا في المقدمة، اعتماد عالمي | متوسط الأجل (2-4 سنوات) |

| نقص المواهب المتخصصة في المجال | -1.4% | عالمي، حاد في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| الجيوسياسة في سلسلة توريد وحدات معالجة الرسوميات ترفع مخاطر الإنفاق الرأسمالي | -2.1% | عالمي، مركز في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| ارتفاع التعرض القانوني من الخوارزميات المتحيزة | -1.2% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خصوصية البيانات وعوائق الامتثال

قانون الذكاء الاصطناعي للاتحاد الأوروبي والقوانين الكاليفورنية تفرض مسارات تدقيق قوية، مما يرفع تكاليف التحقق بما يصل إلى 30% لعمليات نشر التصوير الطبي. تفويضات إقامة البيانات المتضاربة تجبر على معماريات المكدس المزدوج، مما يبطئ عمليات النشر بين المستشفيات متوسطة الحجم التي تفتقر لفرق خصوصية مخصصة. مثل هذا الاحتكاك يلطف زخم النمو في سوق الذكاء الاصطناعي لتمييز الصور.

الجيوسياسة في سلسلة توريد وحدات معالجة الرسوميات ترفع مخاطر الإنفاق الرأسمالي

أوقات التسليم لاثني عشر شهراً لوحدات معالجة الرسوميات المتقدمة ترفع ميزانيات المشاريع وتدفع المؤسسات نحو بدائل FPGA أو ASIC، مما يتطلب سلاسل أدوات جديدة ويمدد جداول التكامل الزمنية. هذه الشكوك تثقل على شراء الأجهزة قريب الأجل عبر سوق الذكاء الاصطناعي لتمييز الصور.

تحليل الشرائح

حسب المكون: هيمنة الأجهزة تواجه اضطراب الخدمات

سيطرت الأجهزة على 45.6% من إيرادات 2024، لكن الخدمات تسجل معدل نمو سنوي مركب 14.9% يتفوق على جميع الفئات الأخرى. الكاميرات الجاهزة للحافة ورقائق الاستدلال من NVIDIA وإنتل تخفض زمن الاستجابة إلى أقل من 50 مللي ثانية، مما ينشط عمليات التحديث التحسينية في المصانع المنتجة. البرمجيات، خاصة منصات نمذجة العمليات منخفضة الكود، تسهل إنشاء خطوط أنابيب مخصصة للشركات دون مقاعد علم البيانات العميقة. في الوقت نفسه، موفرو الخدمات المهنية يصيغون مجموعات بيانات مُوائمة للمجال وسير عمل تعلم مستمر يرفع دقة الإنتاج ما بعد نقاط الإثبات الأولية. هذا التحول نحو النتائج الشاملة بدلاً من المنتجات المنفصلة يوسع حصة المحفظة للمدمجين داخل سوق الذكاء الاصطناعي لتمييز الصور.

حسب نموذج النشر: تسارع السحابة يتحدى هيمنة المحلي

احتفظت الأنظمة المحلية بـ 68.7% من الإيرادات في 2024 لأن المستشفيات والبنوك ووكالات الدفاع يجب أن تبقي الصور داخل جدران الحماية المحلية. السيناريوهات الحافية في المناجم والسفن والمصانع النائية تعكس هذا التفضيل، حيث الاتصال المتقطع يمنع رحلات السحابة ذهاباً وإياباً. مع ذلك، أحمال العمل السحابية تنمو بمعدل نمو سنوي مركب 16.7% حيث مجمعات وحدات معالجة الرسوميات المرنة تمتص خطوط أنابيب الصور الموسمية أو الكثيفة الانفجار. الطوبولوجيات الهجينة تزاوج المعالجة المسبقة للحافة مع إعادة التدريب السحابي، مما يتيح للمؤسسات ضبط الاستدلال في الحافة بينما تستفيد من مجموعات البيانات بيتا سكيل مركزياً. هذا النموذج المختلط يحمي الامتثال لكن يستفيد من اقتصاديات الحوسبة الفائقة، مما يعزز التوسع طويل الأجل لسوق الذكاء الاصطناعي لتمييز الصور.

حسب التطبيق: التفتيش الصناعي يعطل التسلسلات الهرمية التقليدية

تصنيف الصور لا يزال يساهم بـ 32.8% من إنفاق 2024، مما يشغل مراقبة المحتوى ووضع علامات الكتالوج والمراقبة الأساسية. كشف وتتبع الكائنات يبقى من الأساسيات في اللوجستيات والحراك. التفتيش الصناعي، مع ذلك، يسجل أسرع معدل نمو سنوي مركب 16.5% حيث مصانع السيارات والإلكترونيات والتعبئة تسعى لتفويضات عدم وجود عيوب. التفتيش الموجه بالرؤية يستبدل العينات البشرية بتغطية 100%، مما يرفع العائد في المرور الأول ويضغط تكاليف الضمان. لأن مجموعات بيانات التفتيش ملكية خاصة، الموردون ذوو الكفاءة المجالية يؤمنون عقود أكثر لزوجة، مما يرفع إيرادات الخدمات داخل سوق الذكاء الاصطناعي لتمييز الصور.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تسارع الرعاية الصحية يعيد تشكيل ديناميات السوق

قادت التجارة التجزئة والتجارة الإلكترونية عام 2024 بحصة إيرادات 29.2% بفضل عمليات نشر منع الخسائر وتحليلات المخططات التخطيطية ومشاريع الدفع بدون احتكاك التجريبية. لكن الرعاية الصحية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب 15.3% حيث تطول قوائم انتظار الأشعة. أدوات الفرز بالذكاء الاصطناعي تقطع فترات المسح إلى التقرير بنسبة 30%، مما يحرر أخصائيي الأشعة للقراءات المعقدة. النماذج متعددة الوسائط تمزج صور الأشعة المقطعية مع السجلات الصحية الإلكترونية لوضع علامة على الحالات عالية الخطر أسرع، مما يقلل الأحداث الضارة. التصاريح التنظيمية في الولايات المتحدة واليابان تحفز اعتماد مستشفيات أوسع، مما يوسع البصمة السريرية لسوق الذكاء الاصطناعي لتمييز الصور.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 27.8% من الإيرادات في 2024، مدعومة بنظام تمويل كثيف ومبادرات تصنيع الرقائق المحلية مثل حرم أريزونا لـ TSMC بقيمة 165 مليار دولار أمريكي. عمليات الاندماج والاستحواذ الشركاتية، كما يتضح من حصة Meta البالغة 14.8 مليار دولار أمريكي في Scale AI، تكثف سرعة البحث والتطوير الإقليمية. الحوافز الحكومية لمرونة أشباه الموصلات ترسخ أكثر سوق الذكاء الاصطناعي لتمييز الصور في الولايات المتحدة وكندا.

أوروبا تظهر اعتماد معتدل لكن ثابت، مؤطر بقانون الذكاء الاصطناعي الصارم للكتلة. قادة الصناعات الثقيلة الألمان ينسجون الرؤية في التجميع الآلي، بينما الشركات الناشئة الفرنسية تحسن دعم القرار السريري تحت ضمانات GDPR. الاستثمار يبقى منضبط لكن مُستهدف، يفضل الموردين القادرين على شهادة الشفافية وتخفيف التحيز. هذا الصرامة تشكل تصميم الحلول عبر سوق الذكاء الاصطناعي لتمييز الصور.

آسيا والمحيط الهادئ تظهر أعلى مسار بمعدل نمو سنوي مركب 15.9%. الصين تخصص ميزانيات متعددة السنوات تتجاوز 70 مليار دولار أمريكي للمدن الذكية وشبكات المراقبة. برنامج أشباه الموصلات الياباني بقيمة 65 مليار دولار أمريكي وقيادة كوريا الجنوبية في ذاكرة HBM تخلق قاعدة توريد متكاملة عمودياً. مجموعة المطورين في الهند تدعم خدمات ضبط النماذج العالمية بأسعار تنافسية، مما يسرع جماعياً سوق الذكاء الاصطناعي لتمييز الصور.

المشهد التنافسي

تركيز الصناعة معتدل حيث لاعبو المنصات يطاردون السيطرة على المكدس الكامل. NVIDIA تهيمن على سيليكون التدريب مع حصة مُقدرة 80% من وحدات معالجة الرسوميات لمراكز البيانات، مما يعزز اعتماد CUDA عبر مزودي البرمجيات المستقلين. أبل وجوجل وسامسونغ تطلق معالجات عصبية مُصممة خصيصاً لتوطين الاستدلال على الهواتف وأجهزة الكمبيوتر المحمولة، مما يخفف الاعتماد على الرقائق الخارجية. البرمجيات الخالصة مثل Clarifai تشكل تحالفات مع Getty Images وDeepgram، تصفف الإدراك متعدد الوسائط فوق خطوط أنابيب بصرية. متخصصو البيانات الاصطناعية مثل Scale AI يحققون عوائد من توليد مجموعات البيانات التي تغذي الداخلين الأصغر. براءات الاختراع المقدمة تكشف نشاط مكثف حول معماريات الانتباه المُحسّنة للحافة، مما يشير لتمييز مستقبلي في السيناريوهات المقيدة بالطاقة. الدمج مستمر حيث الأرصدة الكبيرة تستهدف الخبرة المتخصصة، مما يرفع حاجز الدخول داخل سوق الذكاء الاصطناعي لتمييز الصور.

قادة صناعة الذكاء الاصطناعي لتمييز الصور

-

جوجل ش.ذ.م.م (الفابت المحدودة)

-

كلاريفاي المحدودة

-

شركة آي بي إم

-

شركة إنتل

-

جوجل (الفابت)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: سامسونغ تُدشن Galaxy S25 يضم رقائق كوالكوم مع ترجمة الكاميرا وتحسين الصور في الوقت الفعلي.

- يناير 2025: أبل تُشارك مع برودكوم لتطوير رقاقة خادم الذكاء الاصطناعي Baltra، مُجدولة لإنتاج وحدات في 2026.

- مارس 2025: Yum Brands وNVIDIA تمددان نشر الرؤية الحاسوبية إلى 500 مطعم، مستهدفة النشر العالمي.

- يونيو 2025: Meta تُغلق استحواذ Scale AI بقيمة 14.8 مليار دولار أمريكي، تُنصب المؤسس ألكسندر وانغ كرئيس للمختبر الجديد.

- فبراير 2025: ساب تستحوذ على CrowdAI لتعزيز أجنحة الرؤية العسكرية.

نطاق تقرير سوق الذكاء الاصطناعي لتمييز الصور العالمي

السوق محدد بالإيرادات الإجمالية المحققة من خلال بيع أجهزة وبرمجيات وخدمات الذكاء الاصطناعي لتمييز الصور بواسطة الموردين الرئيسيين العاملين عالمياً.

سوق الذكاء الاصطناعي لتمييز الصور مُقسم حسب النوع (الأجهزة، البرمجيات، والخدمات)، حسب القطاع الرأسي للمستخدم النهائي (السيارات، الخدمات المصرفية والمالية، الرعاية الصحية، التجزئة، والأمن)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مُقدمة من ناحية القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| السحابة |

| المحلي |

| تصنيف الصور |

| كشف وتتبع الكائنات |

| التعرف على الوجوه |

| التفتيش الصناعي |

| التصوير الطبي |

| تطبيقات متخصصة أخرى |

| السيارات |

| الخدمات المصرفية والمالية |

| مقدمو الرعاية الصحية والتكنولوجيا الطبية |

| التجارة التجزئة والتجارة الإلكترونية |

| مدمجو الأمن والمراقبة |

| التصنيع |

| أخرى (الزراعة، الطاقة، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب نموذج النشر | السحابة | ||

| المحلي | |||

| حسب التطبيق | تصنيف الصور | ||

| كشف وتتبع الكائنات | |||

| التعرف على الوجوه | |||

| التفتيش الصناعي | |||

| التصوير الطبي | |||

| تطبيقات متخصصة أخرى | |||

| حسب صناعة المستخدم النهائي | السيارات | ||

| الخدمات المصرفية والمالية | |||

| مقدمو الرعاية الصحية والتكنولوجيا الطبية | |||

| التجارة التجزئة والتجارة الإلكترونية | |||

| مدمجو الأمن والمراقبة | |||

| التصنيع | |||

| أخرى (الزراعة، الطاقة، إلخ.) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الذكاء الاصطناعي لتمييز الصور اليوم، وإلى أين يتجه بحلول 2030؟

السوق يبلغ 4.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.79 مليار دولار أمريكي بحلول 2030، مما يشير لتوسع قوي للفترة.

ما معدل النمو السنوي المركب المتوقع للسوق في نافذة التوقع؟

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب 14.52% بين 2025 و2030.

أي فئة مكون تنمو بأسرع وتيرة؟

الخدمات تظهر أعلى زخم بمعدل نمو سنوي مركب 14.9%، مما يعكس طلب المؤسسات على التكامل وضبط النماذج ودعم دورة الحياة.

أي منطقة جغرافية ستسجل أقوى نمو حتى 2030؟

آسيا والمحيط الهادئ تحمل أعلى مسار بمعدل نمو سنوي مركب 15.9%، مدفوعة بالاستثمارات العامة والخاصة الضخمة في أجهزة الذكاء الاصطناعي وعمليات النشر بمقياس المدن.

كيف يتطور التوازن بين النشر السحابي والمحلي؟

الحلول المحلية استحوذت على 68.7% من الإيرادات في 2024، لكن أحمال العمل السحابية تتوسع بمعدل نمو سنوي مركب 16.7% حيث المرونة الفائقة وخدمات النماذج المُدارة تكتسب إعجاب.

ما القيد الأكثر أهمية الذي يحد من الاعتماد حالياً؟

تقلبات سلسلة توريد وحدات معالجة الرسوميات تضيف مخاطر الإنفاق الرأسمالي وتمدد أوقات قيادة المشاريع، مما يحث بعض الشركات على استكشاف السيليكون البديل ومعماريات الحافة الهجينة.

آخر تحديث للصفحة في: