حجم وحصة سوق الذكاء الاصطناعي في الروبوتات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 25.02 مليار دولار أمريكي |

| حجم السوق (2030) | 126.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.10% CAGR |

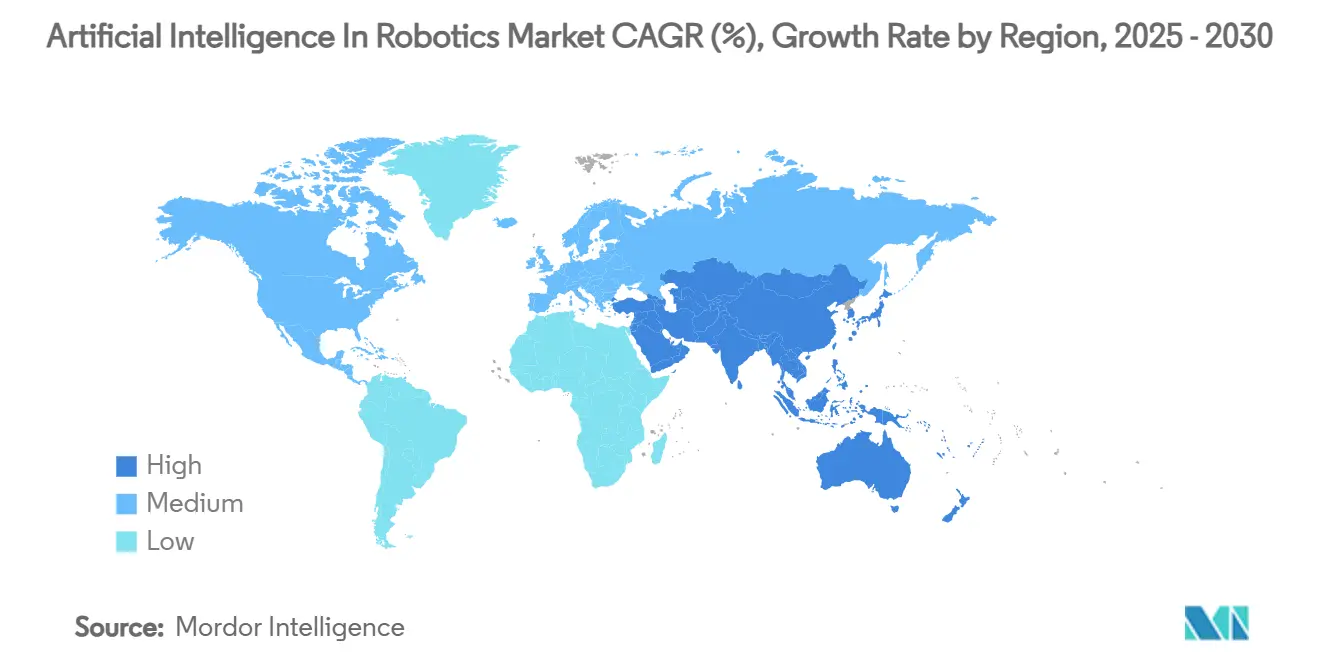

| أسرع سوق نمواً | آسيا |

| أكبر سوق | آسيا |

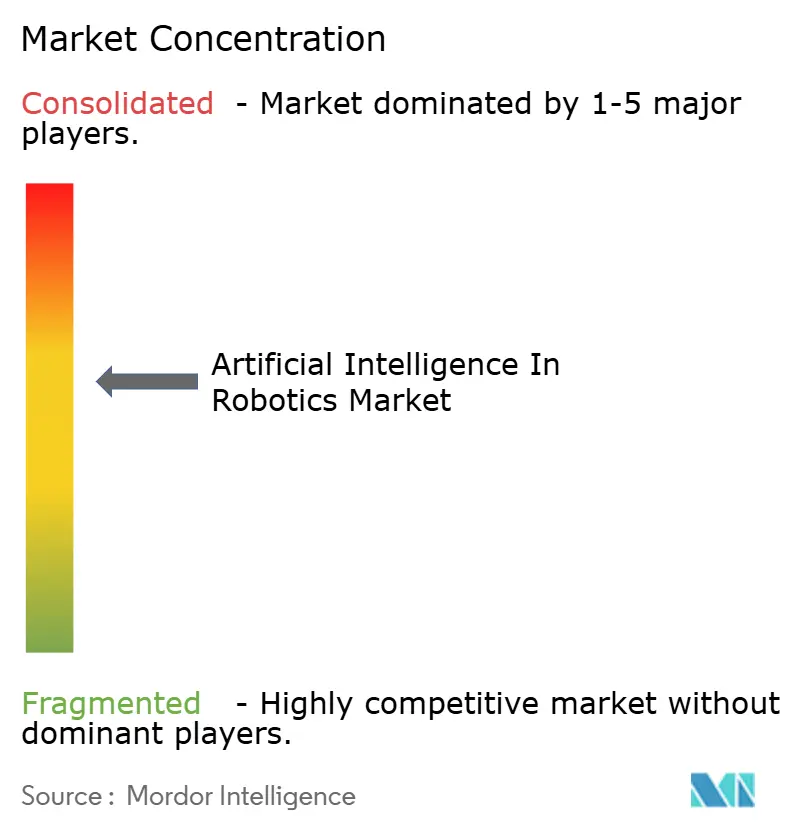

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي في الروبوتات من قبل Mordor Intelligence

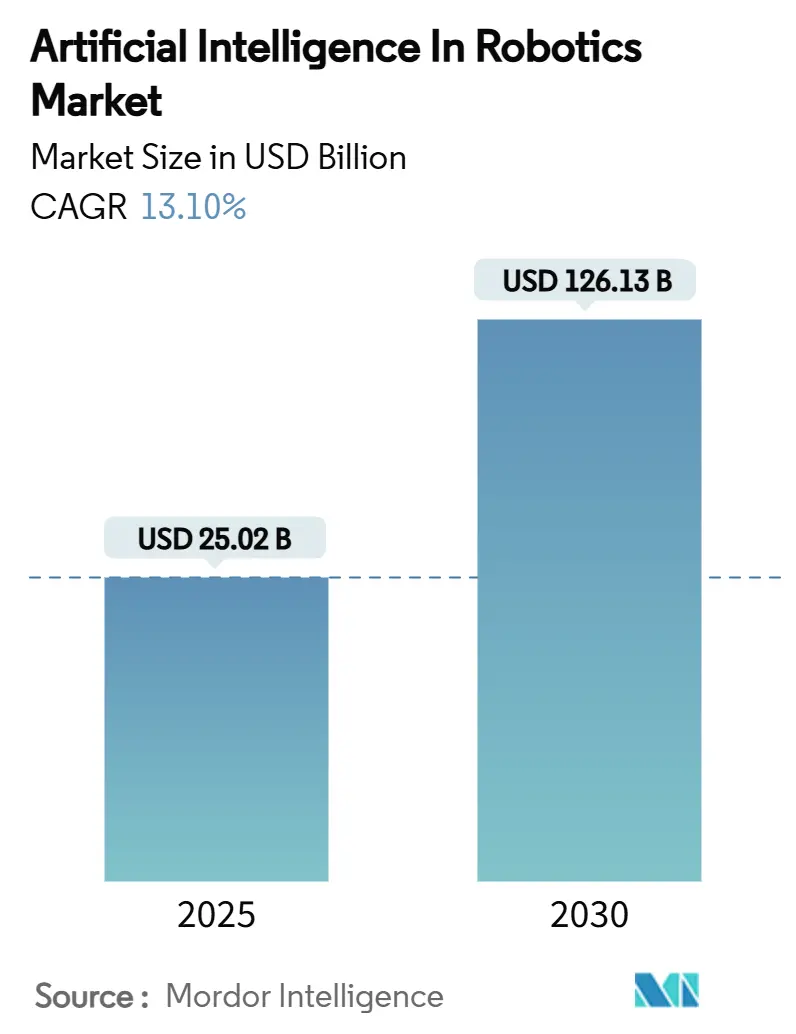

يُقدر حجم سوق الذكاء الاصطناعي في الروبوتات بـ 25.02 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 126.13 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 13.10% خلال فترة التوقع (2025-2030).

تدعم الزخم التطورات السريعة في الحوسبة الطرفية وخوارزميات التعلم الآلي ومجموعات أجهزة الاستشعار عالية الدقة التي تتيح للروبوتات تفسير محيطها والعمل بشكل مستقل في أجزاء من الثانية. ينتقل المصنعون من التحديثات الميكانيكية البحتة إلى التحسينات التي تركز على الذكاء، حيث يدمجون وحدات معالج الذكاء الاصطناعي المخصصة التي تقلل من كمون القرار في خطوط الإنتاج وبيئات الخدمة. تتقارب استثمارات التصنيع الآسيوية وازدهار التجارة الإلكترونية في أمريكا الشمالية وبرامج البحث المنسقة الأوروبية لتوسيع سيناريوهات النشر وتسريع الوقت اللازم لتحقيق القيمة. تبقى الأجهزة محركاً كبيراً للتكلفة، لكن معدلات ربط البرمجيات المتزايدة توضح كيف تنتقل عملية خلق القيمة نحو أكوام الإدراك والاستدلال والتحكم التكيفي، مما يحول الروبوتات إلى أصول تتعلم باستمرار داخل النظم البيئية للمصانع واللوجستيات المترابطة. التأثير المدمج لهذه الاتجاهات يخلق قاعدة مثبتة أكبر من الآلات الذكية التي تكمل، بدلاً من أن تحل محل، المشغلين البشر، مما يوسع الطلب القابل للمعالجة لسوق الذكاء الاصطناعي في الروبوتات.

النقاط الرئيسية للتقرير

- جغرافياً، تصدرت آسيا بإيرادات بنسبة 47% في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18% حتى 2030.

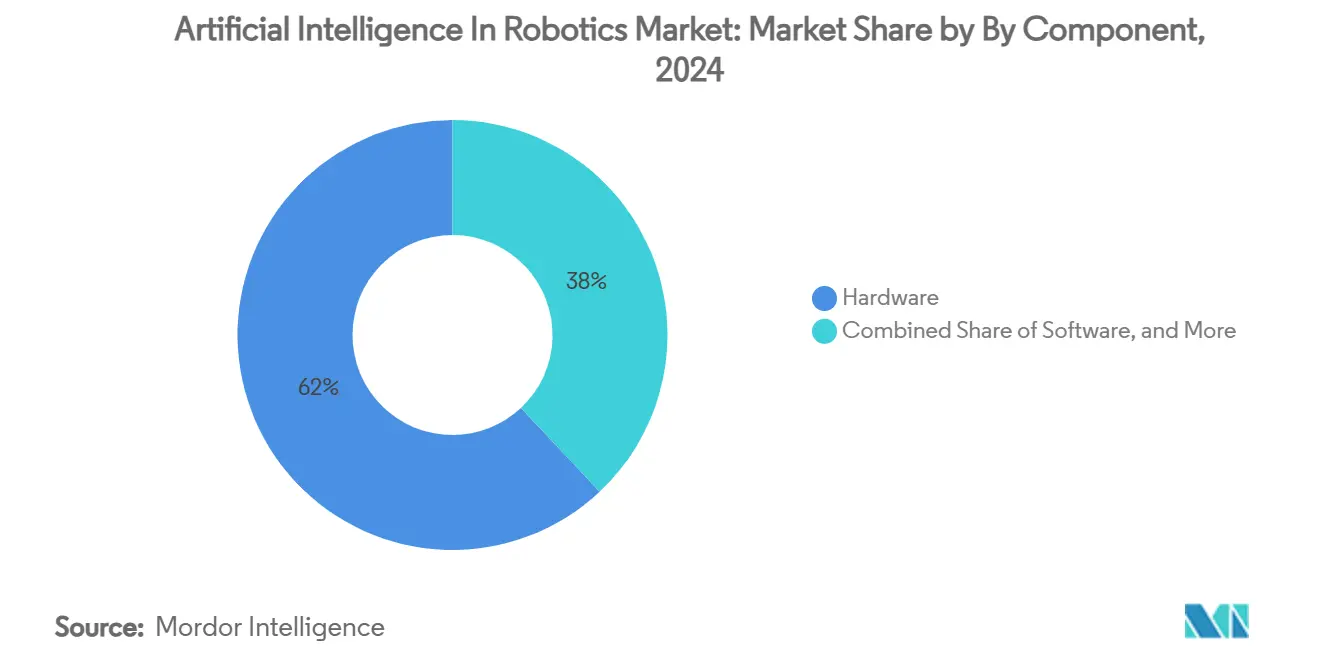

- حسب المكون، استحوذت الأجهزة على 62% من حصة سوق الذكاء الاصطناعي في الروبوتات في 2024، بينما تتوسع برمجيات التعلم الآلي والتعلم العميق بمعدل نمو سنوي مركب قدره 24% حتى 2030.

- حسب نوع الروبوت، سيطرت الروبوتات الصناعية على 68% من حجم سوق الذكاء الاصطناعي في الروبوتات في 2024؛ ومن المتوقع أن تتقدم الروبوتات الطبية والرعاية الصحية بمعدل نمو سنوي مركب قدره 26% حتى 2030.

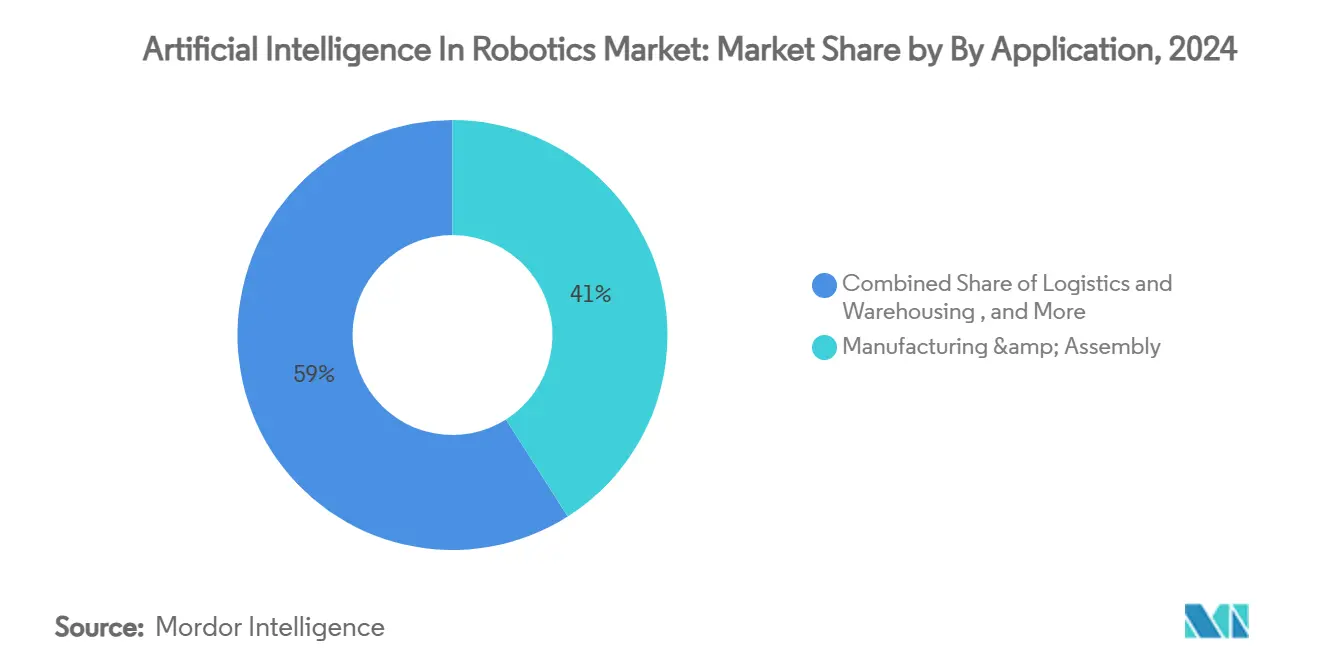

- حسب التطبيق، استأثر التصنيع والتجميع بحصة 41% من حجم سوق الذكاء الاصطناعي في الروبوتات في 2024، واللوجستيات والتخزين تنمو بمعدل نمو سنوي مركب قدره 25% حتى 2030.

- حسب المستخدم النهائي، احتفظت صناعة السيارات بحصة 28% في 2024، بينما الرعاية الصحية هي المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 26% من 2025-2030.

- أكبر أربعة موردي الروبوتات الصناعية (Fanuc وABB وKUKA وYaskawa) حازوا مجتمعين على 57% من حصة السوق في 2024.

اتجاهات ورؤى سوق الذكاء الاصطناعي في الروبوتات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل رقائق الذكاء الاصطناعي الطرفية التي تمكن اتخاذ القرارات الروبوتية في الوقت الفعلي | +2.10% | آسيا، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الشيخوخة السريعة للسكان تسرع الطلب على روبوتات رعاية المسنين | +1.80% | اليابان، كوريا الجنوبية، انتشار إلى أوروبا | المدى الطويل (≥ 4 سنوات) |

| تمويل الاتحاد الأوروبي Horizon Europe يسهل البحث التعاوني للذكاء الاصطناعي-الروبوت | +1.50% | أوروبا، تداعيات عالمية | المدى المتوسط (2-4 سنوات) |

| ازدهار تنفيذ التجارة الإلكترونية يدفع أتمتة المستودعات المدعومة بالذكاء الاصطناعي | +2.40% | أمريكا الشمالية، انتشار إلى أوروبا وآسيا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل رقائق الذكاء الاصطناعي الطرفية التي تمكن اتخاذ القرارات الروبوتية في الوقت الفعلي

تقلل معالجات الذكاء الاصطناعي الطرفية من كمون اتخاذ القرار من ثوانٍ إلى أجزاء من الثانية، مما يمكن الروبوتات المحمولة المستقلة (AMR) من التنقل في أرضيات الإنتاج الديناميكية دون الاعتماد على السحابة. أظهرت عروض Advantech لعام 2025 أوقات استجابة أسرع بنسبة 75% بعد دمج وحدات NVIDIA Jetson Thor في أساطيل AMR. يذكر مصنعو الإلكترونيات في شينزين وسوون مكاسب قابلة للقياس في العائد من المرة الأولى وتقليل وقت الإيقاع عند معالجة بيانات الرؤية والحركة محلياً. يؤدي الكمون المنخفض أيضاً إلى تشديد حلقات التغذية الراجعة للصيانة التنبؤية، مما يقلل من التوقف غير المجدول في خطوط التجميع الدقيقة. مع نضوج نماذج الذكاء الاصطناعي المحسنة للحافة، تنخفض تكاليف المعالج، مما يشجع الموردين متوسطي الحجم على تحديث الروبوتات الحالية بدلاً من شراء وحدات جديدة. وبالتالي، يوسع المحرك الاعتماد عبر بصمات مصانع متنوعة ويساهم بشكل إيجابي في سوق الذكاء الاصطناعي في الروبوتات.[1]NVIDIA, "Jetson ThNVIDIA, "Jetson Thor Product Brief," nvidia.comor Product Brief," nvidia.com

الشيخوخة السريعة للسكان تسرع الطلب على روبوتات رعاية المسنين

تجاوزت حصة اليابان من السكان البالغين 65 عاماً فما فوق 29% في 2025، مما يضخم العجز المتوقع البالغ 377,000 من مقدمي الرعاية.[2]Stat Bureau of Japan, "Population Estimates 2025," stat.go.jpتقوم شركات Panasonic وSoftBank والشركات الناشئة المدعومة من الحكومة اليابانية بطرح روبوتات التنقل والمرافقة الاجتماعية التي تستخدم الشبكات العصبية العميقة لاكتشاف السقوط وتذكير بجداول الأدوية والتفاعل من خلال الكلام الطبيعي. تظهر التجارب السريرية أن الروبوتات تزيد من كفاءة الموظفين من خلال إعادة تخصيص مهام الرفع المتكررة أو المراقبة، مما يتيح للممرضات التركيز على التفاعل المباشر مع المرضى. تواجه كوريا الجنوبية ضغوط ديموغرافية مماثلة وتستثمر في مقدمي الرعاية الروبوتية بالذكاء الاصطناعي من خلال خطة "رؤية صناعة الروبوت 2030"، التي تدعم نشر المستشفيات وتجارب الرعاية المنزلية. النجاح في هذين المتبنيين الثقافيين الأوائل يضع معايير لمقدمي الرعاية الصحية في أوروبا مع تقدم سكانهم في السن، مما يوسع الطلب القابل للمعالجة في المستقبل لسوق الذكاء الاصطناعي في الروبوتات.

تمويل الاتحاد الأوروبي Horizon Europe يسهل البحث التعاوني للذكاء الاصطناعي-الروبوت

خصصت المفوضية الأوروبية 550 مليون يورو ضمن Horizon Europe للبحث الرقمي، وخصصت 50 مليون يورو تحديداً لمختبرات اختبار روبوتات الذكاء الاصطناعي. مشاريع مثل EUROBIN وIntelliMan تربط الجامعات والشركات الصغيرة والمتوسطة والشركات في إطار تعلم مشترك، مما يقلل من تكرار الجهد ويسرع من دورات النموذج الأولي إلى السوق. يحصل المشاركون في الاتحادات على الوصول إلى مستودعات بيانات الروبوت الأوروبية والهياكل المرجعية المشتركة، مما يحسن قابلية التشغيل البيني ويقصر جداول الشهادات الزمنية. تشمل المخرجات الأولى القابضات المعيارية ومعالجات الروبوت الناعم التي يمكنها التعامل مع أشياء متنوعة دون إعادة البرمجة. نموذج التمويل يكافئ أيضاً مشاركة المعرفة، مما يحول المنافسة بمهارة من البحث والتطوير المعزول نحو المكاسب التعاونية، مما يفيد سوق الذكاء الاصطناعي في الروبوتات من خلال تسريع التسويق.

ازدهار تنفيذ التجارة الإلكترونية يدفع أتمتة المستودعات المدعومة بالذكاء الاصطناعي

ارتفعت طرود التجارة الإلكترونية في أمريكا الشمالية بنسبة 17% على أساس سنوي في 2024، مما يضغط على مراكز التنفيذ التقليدية كثيفة العمالة. حصة FedEx الأقلية في Nimble Robotics توضح كيف تدمج شركات اللوجستيات الحالية الآن روبوتات الذكاء الاصطناعي لسير عمل الالتقاط-التعبئة-الشحن المستقل. تسمح خوارزميات التعلم التعزيزي لكل روبوت بتحسين استراتيجيات القبض ومسارات التنقل في العمليات المباشرة، مما يحسن الإنتاجية دون تغييرات في تخطيط الأرضية. يذكر مشغلو المستودعات مكاسب رقمية في دقة بنود الخط ومقاييس الشحن في نفس اليوم. والأهم من ذلك، روبوتات الذكاء الاصطناعي تعمل جنباً إلى جنب مع البشر، مع طبقات إدراك معتمدة للسلامة تتوقف أو تعيد توجيه المسار عندما يدخل العمال الممرات المشتركة، مما يحافظ على معايير الأرجونوميا. من المتوقع أن يحافظ المحرك على الزخم حيث يتبنى تجار التجزئة مراكز تنفيذ صغرى أقرب إلى العملاء الحضريين، مما يدعم التوسع المستمر لسوق الذكاء الاصطناعي في الروبوتات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة البيانات عالية الجودة المتخصصة لمهام إدراك الروبوت المتخصصة | −1.3% | عالمي، تأثير أعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| معايير السلامة المجزأة تعيق نشر الكوبوت عبر الحدود | −1.5% | أوروبا وأمريكا الشمالية بشكل أساسي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة البيانات عالية الجودة المتخصصة لمهام إدراك الروبوت المتخصصة

تسلط مجلة Frontiers in Robotics and AI الضوء على أن مجموعات البيانات غير المتسقة وغير المكتملة تقلل من موثوقية التعاون بين الإنسان والروبوت، خاصة حيث يجب على الروبوتات التعرف على أشياء غير شائعة. على سبيل المثال، حاصدات الزراعة تكافح لقياس النضج عبر أصناف المحاصيل المتنوعة، مما يحد من النشر التجاري إلى ما وراء المزارع التجريبية. فجوات البيانات تعيق أيضاً التحقق من السلامة، مما يجبر البائعين على الإفراط في هندسة أكوام الإدراك وإطالة الوقت إلى السوق. مجموعات البيانات الملكية تمنح الشركات الكبرى الحالية خندقاً، مما يجعل من الصعب على المبتكرين الأصغر مطابقة معايير الأداء. بينما تخفف عملية إنتاج البيانات الاصطناعية والتعلم النقلي من الحاجز، تبقى الندرة عائقاً أمام التوسع الشامل لسوق الذكاء الاصطناعي في الروبوتات.

معايير السلامة المجزأة تعيق نشر الكوبوت عبر الحدود

يجب على الروبوتات التعاونية الامتثال لقواعد السلامة الميكانيكية ISO 10218 ومبادئ الحوكمة الناشئة للذكاء الاصطناعي، لكن التفسيرات الإقليمية تختلف على نطاق واسع. تحليل في European Journal of Risk Regulation يدعو إلى إطار "SmaCob" موحد يزاوج بين سلامة الروبوت ومتطلبات شفافية الذكاء الاصطناعي. اليوم، قد تحتاج نماذج الكوبوت المتطابقة إلى تقييمات منفصلة لعلامة CE ومطابقة OSHA ومعايير CSA الكندية، مما يضيف شهوراً إلى جداول النشر. يفتقر المدمجون الصغار والمتوسطون إلى موظفي المطابقة للتنقل في القواعد المتداخلة، مما يضيق من طموحاتهم التصديرية. محادثات التنسيق داخل الاتحاد الأوروبي وبين لجان IEC وIEEE مستمرة، لكن التقدم متدرج، مما يترك القيد يؤثر على الاعتماد قصير الأمد في سوق الذكاء الاصطناعي في الروبوتات.

تحليل القطاعات

حسب المكون: هيمنة الأجهزة تخفي خلق القيمة في البرمجيات

استأثرت الأجهزة بـ 62% من حصة سوق الذكاء الاصطناعي في الروبوتات في 2024، مما يعكس أجهزة الاستشعار والمحركات والمحركات والإطارات الهيكلية التي تعطي الروبوتات حضورها الفيزيائي. تبقى الأذرع الصناعية كثيفة رأس المال مع أجهزة استشعار القوة والعزم المتكاملة لا غنى عنها للحام والطلاء والتعامل مع المواد الدقيقة. يشحن البائعون الآن تصميمات معيارية تتيح للمصنعين استبدال القابضات أو الكاميرات أو وحدات الذكاء الاصطناعي الطرفية دون إصلاحات شاملة للنظام، مما يقلل من إجمالي تكلفة الملكية ويطيل دورات حياة المعدات. تؤكد خارطة طريق الأجهزة على أجهزة التحكم في المؤازرة الموفرة للطاقة والمفاصل المركبة خفيفة الوزن، مما يتيح نسب حمولة إلى وزن أعلى ضرورية للروبوتات المحمولة في ممرات المصانع الضيقة.

تتوسع برمجيات التعلم الآلي والتعلم العميق بمعدل نمو سنوي مركب قدره 24% وتُحزم بشكل متزايد كمكتبات إدراك وتخطيط حركة مدربة مسبقاً. تستخرج هذه الأكوام قيمة أكبر من الآلات الحالية من خلال تمكين كشف العيوب والصيانة التنبؤية والقبض التكيفي دون برمجة خارجية. يذكر المتبنون الأوائل أن ترقيات البرمجيات وحدها يمكن أن ترفع فعالية المعدات الشاملة بأرقام مزدوجة، مما يوضح لماذا تتفوق البرمجيات على الإنفاق الفيزيائي رغم خطها الأساسي الأصغر. تشكل الخدمات التي تغطي التكامل والمراقبة عن بُعد وإعادة التدريب المستمر للنماذج تياراً سنوياً متزايداً للبائعين حيث يسعى العملاء للحصول على دعم دورة الحياة. التحول يؤكد كيف أن الذكاء بدلاً من الميكانيكا يميز الآن المنافسين في سوق الذكاء الاصطناعي في الروبوتات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الروبوت: الروبوتات الصناعية تحافظ على الريادة بينما روبوتات الخدمة تتسارع

سيطرت الروبوتات الصناعية على 68% من حجم سوق الذكاء الاصطناعي في الروبوتات في 2024، بقيادة الأذرع المفصلية المنتشرة في إنتاج السيارات والإلكترونيات. تجاوزت قاعدتها المثبتة 4.28 مليون وحدة في المصانع حول العالم، مكسب سنوي بنسبة 10% يسلط الضوء على الطلب الراسخ. ترقيات الذكاء الاصطناعي تتيح لهذه الأنظمة التعامل مع هندسات الأجزاء المتغيرة دون توقف لإعادة التعليم، مما يعزز استخدام الأصول. الكوبوتات، لا تزال أقلية من الشحنات، تتمتع بنمو فائق الحجم حيث تصبح الأتمتة المرنة ضرورية للبيئات عالية المزج منخفضة الحجم.

تمثل الروبوتات الطبية والرعاية الصحية الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 26% لـ 2025-2030. الأنظمة الجراحية التي تتضمن الرؤية الحاسوبية والتغذية الراجعة للقوة تساعد الأطباء في الإجراءات طفيفة التوغل، مما يقلم مضاعفات ما بعد الجراحة ومدة الإقامة. روبوتات لوجستيات المستشفى تنقل بشكل مستقل البياضات والأدوية عبر الممرات المزدحمة باستخدام التوطين المتزامن ورسم الخرائط (SLAM) المدموج مع محركات قرار الذكاء الاصطناعي. يتسع القبول الاستهلاكي، مما يتضح من روبوتات الرعاية المنزلية التي تدعم مهام المعيشة اليومية للمسنين. مجتمعة، هذه الاتجاهات تنوع مجموعات الإيرادات وتخفف من الدورية المتأصلة في الطلب المتمركز على السيارات، مما يفيد سوق الذكاء الاصطناعي في الروبوتات.

حسب التطبيق: هيمنة التصنيع تواجه تحدي نمو اللوجستيات

حققت تطبيقات التصنيع والتجميع 41% من الإيرادات في 2024 حيث تتبنى المصانع الذكاء الاصطناعي للفحص المباشر للجودة وتحسين العمليات ودورات الصيانة ذاتية التشخيص. أكوام الرؤية المدمجة تكتشف التشققات الدقيقة غير المرئية للمفتشين البشر وتطلق تعديلات فورية لمسار الأداة، مما يمنع تراكم الخردة. التحليلات الطرفية تقترن أيضاً مع أجهزة استشعار الاهتزاز للتنبؤ بأعطال المحامل قبل ساعات من الانهيار الكارثي، مما يقلل من الإنتاج المفقود. تلك المكاسب تبرر الاستثمارات المستمرة رغم دورات حياة المنتج الأقصر ومتطلبات التخصيص الأعلى.

تبرز اللوجستيات والتخزين بمعدل نمو سنوي مركب قدره 25% حتى 2030، مدفوعة بطلب التجارة الإلكترونية على تنفيذ الطلبات الدقيق في نفس اليوم. الروبوتات المحمولة المستقلة تتنقل في تخطيطات الممرات الديناميكية باستخدام LIDAR وأجهزة استشعار الموجات فوق الصوتية وخوارزميات التوجيه المحسنة بالذكاء الاصطناعي التي تتكيف مع مواضع المخزون المتغيرة في الوقت الفعلي. البيانات المجمعة من قراءة العلامات وأنظمة الرؤية تغذي نماذج التعلم الآلي التي تحسن تسلسل الالتقاط وتوازن المنطقة في كل وردية. الرعاية الصحية والجراحة وعمليات البيع بالتجزئة وخدمات الفحص في الموقع تتوسع أيضاً بسرعة، لكن اللوجستيات تظهر المسار الأوضح من التجريبي إلى الطرح على مستوى المؤسسة. هذه التطورات توسع الزخم التجاري لسوق الذكاء الاصطناعي في الروبوتات.

حسب المستخدم النهائي: قيادة السيارات تواجه تحدي الرعاية الصحية

احتفظ مصنعو السيارات بحصة إيرادات بنسبة 28% في 2024 حيث يستفيدون من روبوتات الذكاء الاصطناعي للحام الهيكل الأبيض وكبائن الطلاء وفحص التجميع النهائي. تكامل الذكاء الاصطناعي التوليدي يسرع الآن برمجة متغيرات النماذج الجديدة، مما يقلل من جداول الإطلاق ويقلل ساعات الهندسة. نمو المركبات الكهربائية يعزز كذلك احتياجات الأتمتة لأن تجميع حزمة البطارية يتطلب سرعة ونظافة ودقة تتجاوز محركات الأقراص التقليدية. وبالتالي، ارتفعت كثافة الروبوت في مصانع التجميع الألمانية الرائدة إلى 1,500 وحدة لكل 10,000 موظف، الأعلى عالمياً.

الرعاية الصحية ترتفع بأسرع معدل قدره 26% نمو سنوي مركب، مدعومة بالتحولات الديموغرافية والتقدم في الأدوات طفيفة التوغل. الروبوتات الجراحية الموجهة بالذكاء الاصطناعي تتيح دقة أقل من المليمتر والتغذية الراجعة اللمسية التي تعزز النتائج لجراحة العظام وأمراض القلب والأورام. إدارات المستشفيات تتبنى أساطيل الروبوت لتعقيم الغرف بضوء UV-C، مما يقلل من العدوى المرتبطة بالرعاية الصحية دون إضافة عدد الموظفين. مصنعو الإلكترونيات وتجار التجزئة ومعالجو الأغذية يتبعون عن كثب، كل منهم يطبق الروبوتات على نقاط ألم فريدة مثل وضع المكونات الدقيقة ومسح مخزون الرف والتعبئة الصحية. مجتمعة، استيعاب المستخدم النهائي المتنوع ينشر المخاطر ويدعم التوسع طويل الأمد لسوق الذكاء الاصطناعي في الروبوتات. [3]Hannover Messe, "Robot Density in Automotive 2025," hannovermesse.de

تحليل الجغرافيا

ولدت منطقة آسيا والمحيط الهادئ 47% من الإيرادات العالمية في 2024 مدفوعة ببرامج أتمتة واسعة في الصين واليابان وكوريا الجنوبية. الصين وحدها ركبت 276,288 روبوت صناعي في 2023، يساوي 51% من الشحنات العالمية، حيث تقدم السلطات المحلية حوافز ضريبية وقروض منخفضة الفائدة لترقية قدرة التصنيع التنافسية ifr.org. شركات الإلكترونيات الكورية تضيف رؤية الذكاء الاصطناعي الطرفية إلى خلايا الالتقاط والوضع لإدارة تفاوتات مستوى الرقاقة المقاسة بالميكرون، بينما صانعو السيارات اليابانيون ينشرون كوبوتات الذكاء الاصطناعي لعمليات التشذيب النهائي التي تتطلب براعة تشبه الإنسان. معدل النمو السنوي المركب المتوقع للمنطقة البالغ 18% يعكس ليس فقط هيمنة التصنيع ولكن أيضاً التجارب الناشئة بسرعة في الرعاية الصحية وروبوتات الخدمة.

تحتل أمريكا الشمالية المرتبة الثانية، مثبتة بالولايات المتحدة حيث خبرة برمجيات الذكاء الاصطناعي تبذر تكوين شركات ناشئة قوي وتمويل رأسمالي مغامر. عمالقة اللوجستيات يحدثون شبكات النواقل الحالية بروبوتات محمولة بالذكاء الاصطناعي لتلبية نوافذ التسليم لساعتين. صانعو السيارات يسرعون الاعتماد حيث تعيد المصانع تجهيز السيارات الكهربائية بالبطاريات، باستخدام الذكاء الاصطناعي لمراقبة جودة اللحام على المواد الجديدة خفيفة الوزن. قطاع التعدين في كندا يجرب شاحنات النقل المستقلة التي تستفيد من أكوام إدراك الذكاء الاصطناعي للتنقل في مواقع المناجم المكشوفة في ظروف GPS منخفضة، مما يمدد اختراق سوق الذكاء الاصطناعي في الروبوتات إلى ما وراء جدران المصانع. ممرات المكسيك الصناعية تتبنى كذلك تحديثات الذكاء الاصطناعي للبقاء تنافسية تبعاً لقواعد محتوى USMCA.

أوروبا تؤكد على الذكاء الاصطناعي الأخلاقي والآمن والجدير بالثقة، مما يشكل كلاً من تطوير التكنولوجيا والأطر التنظيمية. ألمانيا تقود كثافة الروبوت مع 28,355 تركيب جديد في 2023، بمساعدة من إعانات حكومية لمشاريع أتمتة Mittelstand. منح Horizon Europe تشجع مجموعات أكاديمية-صناعية في الروبوتات للتكنولوجيا الزراعية والرعاية الصحية والتصنيع الأخضر. مع ذلك، التفسيرات المتباينة لعلامة CE ومسؤولية الذكاء الاصطناعي تؤخر النشر عبر الحدود، خاصة للكوبوتات. إمكانية النمو في وسط وشرق أوروبا تبقى عالية حيث تدفع نقص العمالة المصانع للاستثمار. الأسواق الأصغر في أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكنها تستفيد من عقود الروبوت كخدمة الجاهزة التي تقلل من حواجز رأس المال المقدم، مما يدفع الاستيعاب العالمي لسوق الذكاء الاصطناعي في الروبوتات.

المشهد التنافسي

يميل سوق الذكاء الاصطناعي في الروبوتات نحو التركيز المعتدل، مع أكبر أربعة منتجي روبوتات صناعية يحتفظون بحصة 57% لكن يواجهون داخلين رشيقين في برمجيات الذكاء الاصطناعي. تدمج Fanuc وABB أجهزة تحكم طرفية ملكية لإضافة ميزات الرؤية والتحكم بالقوة دون إعادة كتابة منطق السلم الموروث، مما يحمي القواعد المثبتة. نظام NVIDIA's Jetson يجذب مجموعة واسعة من المطورين، مما يجعله المعيار الفعلي لبطاقات مسرع الذكاء الاصطناعي داخل الكوبوتات وAMRs. تحول IBM وMicrosoft من استراتيجيات السحابة أولاً نحو الهياكل الهجينة، ربط محاكاة التوأم الرقمي بالاستنتاج في الموقع لتلبية متطلبات الكمون والسيادة.

التحالفات الاستراتيجية تتكاثر. انضمت Siemens مع IBM لاقتران بيانات المصنع القائمة على OPC UA مع تحليلات الذكاء الاصطناعي، تقديم وحدات الجودة التنبؤية. تتعاون KUKA مع Orange Business لشبكات 5G خاصة تربط روبوتات السرب في محطات السيارات. المعطلون مثل Boston Dynamics يعرضون روبوتات رباعية الأرجل للفحص الصناعي، بينما تختبر Hanson Robotics مستقبلين بشريين معبرين في الضيافة. اللاعبون الرأسيون المتخصصون، بما في ذلك Blue River Technology في الزراعة وVeo Robotics في المراقبة التعاونية المصنفة للسلامة، ينحتون مجالات عبر معرفة المجال. نماذج الروبوت كخدمة الاشتراكية، التي تتبناها Universal Robots وBrain Corporation، تحول محادثات الميزانية من رأس المال إلى النفقات التشغيلية، مما يوسع الاختراق بين المؤسسات الصغيرة والمتوسطة. تكامل الذكاء الاصطناعي التوليدي هو ساحة المعركة التالية، مع الشركات تتسابق لدمج نماذج لغة كبيرة والإدراك متعدد الوسائط لإنتاج روبوتات يمكنها تنفيذ المهام الموصوفة شفهياً، مما يشير إلى دورة ابتكار ستوسع كذلك سوق الذكاء الاصطناعي في الروبوتات.

قادة صناعة الذكاء الاصطناعي في الروبوتات

-

Vicarious AI

-

Neurala, Inc.

-

Veo Robotics, Inc.

-

NVIDIA Corporation

-

IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: استحوذت Rockwell Automation على Clearpath Robotics وOTTO Motors مقابل 600 مليون دولار أمريكي، دمج التنقل المستقل في محفظتها الصناعية.

- مايو 2025: كشفت Etron Technology عن نظام DeCloakBrain AipA الروبوتي في Computex 2025، مؤكدة على تدريب الذكاء الاصطناعي الحافظ للخصوصية لروبوتات الرعاية الصحية.

- أبريل 2025: أكملت AeroVironment استحواذها بقيمة 120 مليون دولار أمريكي على Tomahawk Robotics، موسعة التحكم المدعوم بالذكاء الاصطناعي للأنظمة غير المأهولة المتجانسة.

- مارس 2025: عرضت Advantech منصات Edge-AI AMR باستخدام NVIDIA Jetson Thor لتمكين حلقات قرار بأجزاء من الثانية في تطبيقات اللوجستيات.

نطاق تقرير سوق الذكاء الاصطناعي في الروبوتات العالمي

يشير الذكاء الاصطناعي في الروبوتات إلى التكامل السلس للروبوتات مع تقنية الذكاء الاصطناعي (AI). تتعلم هذه الروبوتات أداء بعض المهام المتكررة التي يمكن إنجازها دون أي تدخل بشري ويمكنها حتى التواصل مع البشر أو، في بعض الحالات، مع روبوتات أخرى.

يتم تقسيم سوق الذكاء الاصطناعي في الروبوتات حسب نوع الروبوت (الروبوتات الصناعية، روبوتات الخدمة)، صناعة المستخدم النهائي (السيارات، البيع بالتجزئة والتجارة الإلكترونية، الرعاية الصحية، الأغذية والمشروبات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | أجهزة الاستشعار |

| المحركات | |

| أنظمة الطاقة | |

| أنظمة التحكم | |

| البرمجيات | التعلم الآلي والتعلم العميق |

| الرؤية الحاسوبية | |

| معالجة اللغة الطبيعية | |

| الوعي السياقي / اتخاذ القرار | |

| الخدمات | التكامل والنشر |

| الدعم والصيانة |

| الروبوتات الصناعية | الروبوتات المفصلية | |

| روبوتات SCARA | ||

| الروبوتات الديكارتية | ||

| الروبوتات التعاونية (كوبوتات) | ||

| روبوتات الخدمة | روبوتات الخدمة المهنية | روبوتات اللوجستيات |

| الروبوتات الطبية والرعاية الصحية | ||

| روبوتات الدفاع والأمن | ||

| روبوتات الحقل (الزراعة والتعدين) | ||

| الروبوتات الشخصية والمنزلية | الروبوتات المنزلية | |

| روبوتات الترفيه والمرافقة | ||

| التصنيع والتجميع |

| اللوجستيات والتخزين |

| الرعاية الصحية والجراحة |

| عمليات البيع بالتجزئة والتجارة الإلكترونية |

| معالجة الأغذية والمشروبات |

| الفحص والصيانة |

| تطبيقات أخرى |

| السيارات |

| الإلكترونيات وأشباه الموصلات |

| البيع بالتجزئة والتجارة الإلكترونية |

| الرعاية الصحية |

| الأغذية والمشروبات |

| الفضاء والدفاع |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال | |

| بقية أوروبا | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| بقية أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| رابطة أمم جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ |

| حسب المكون | الأجهزة | أجهزة الاستشعار | |

| المحركات | |||

| أنظمة الطاقة | |||

| أنظمة التحكم | |||

| البرمجيات | التعلم الآلي والتعلم العميق | ||

| الرؤية الحاسوبية | |||

| معالجة اللغة الطبيعية | |||

| الوعي السياقي / اتخاذ القرار | |||

| الخدمات | التكامل والنشر | ||

| الدعم والصيانة | |||

| حسب نوع الروبوت | الروبوتات الصناعية | الروبوتات المفصلية | |

| روبوتات SCARA | |||

| الروبوتات الديكارتية | |||

| الروبوتات التعاونية (كوبوتات) | |||

| روبوتات الخدمة | روبوتات الخدمة المهنية | روبوتات اللوجستيات | |

| الروبوتات الطبية والرعاية الصحية | |||

| روبوتات الدفاع والأمن | |||

| روبوتات الحقل (الزراعة والتعدين) | |||

| الروبوتات الشخصية والمنزلية | الروبوتات المنزلية | ||

| روبوتات الترفيه والمرافقة | |||

| حسب التطبيق | التصنيع والتجميع | ||

| اللوجستيات والتخزين | |||

| الرعاية الصحية والجراحة | |||

| عمليات البيع بالتجزئة والتجارة الإلكترونية | |||

| معالجة الأغذية والمشروبات | |||

| الفحص والصيانة | |||

| تطبيقات أخرى | |||

| حسب صناعة المستخدم النهائي | السيارات | ||

| الإلكترونيات وأشباه الموصلات | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية | |||

| الأغذية والمشروبات | |||

| الفضاء والدفاع | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط | الإمارات العربية المتحدة | ||

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| رابطة أمم جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي في الروبوتات وما مدى سرعة نموه؟

يقف السوق عند 25.02 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 126.13 مليار دولار أمريكي بحلول 2030، مما يمثل معدل نمو سنوي مركب قدره 13.1%.

أي منطقة تقود سوق الذكاء الاصطناعي في الروبوتات اليوم؟

تحتفظ آسيا بـ 47% من الإيرادات العالمية في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18%، مدفوعة بأتمتة التصنيع على نطاق واسع والسياسات الحكومية الداعمة.

أي قطاع تطبيق يتوسع بأسرع معدل؟

اللوجستيات والتخزين هو التطبيق الأسرع نمواً، يتقدم بمعدل نمو سنوي مركب قدره 25% حيث يقوم مشغلو التجارة الإلكترونية بنشر الروبوتات المحمولة المستقلة المدعومة بالذكاء الاصطناعي لتنفيذ الطلبات عالي السرعة

كيف تؤثر رقائق الذكاء الاصطناعي الطرفية على الاعتماد الصناعي؟

معالجات الذكاء الاصطناعي الطرفية تخفض كمون القرار من ثوانٍ إلى أجزاء من الثانية، مما يسمح للروبوتات بالعمل دون اتصالات سحابية ويعزز العائد من المرة الأولى والإنتاجية في خطوط الإنتاج.

من هم البائعون الرئيسيون الذين يشكلون الديناميكيات التنافسية؟

القادة الصناعيون مثل Fanuc وABB وKUKA وYaskawa يسيطرون على 57% من حصة السوق، بينما متخصصو الذكاء الاصطناعي مثل NVIDIA وIBM يشاركون مع صانعي الأجهزة لتقديم حلول شاملة.

هل السوق مركز بشدة أم مجزأ؟

مع أكبر خمسة موردين يسيطرون على أكثر بقليل من 60% من الإيرادات، يسجل القطاع 6 على مقياس 1-10 للتركيز، مما يشير إلى تركيز معتدل ومجال للاعبين الناشئين لكسب الحصة.

آخر تحديث للصفحة في: