حجم وحصة سوق الذكاء الاصطناعي للمؤسسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

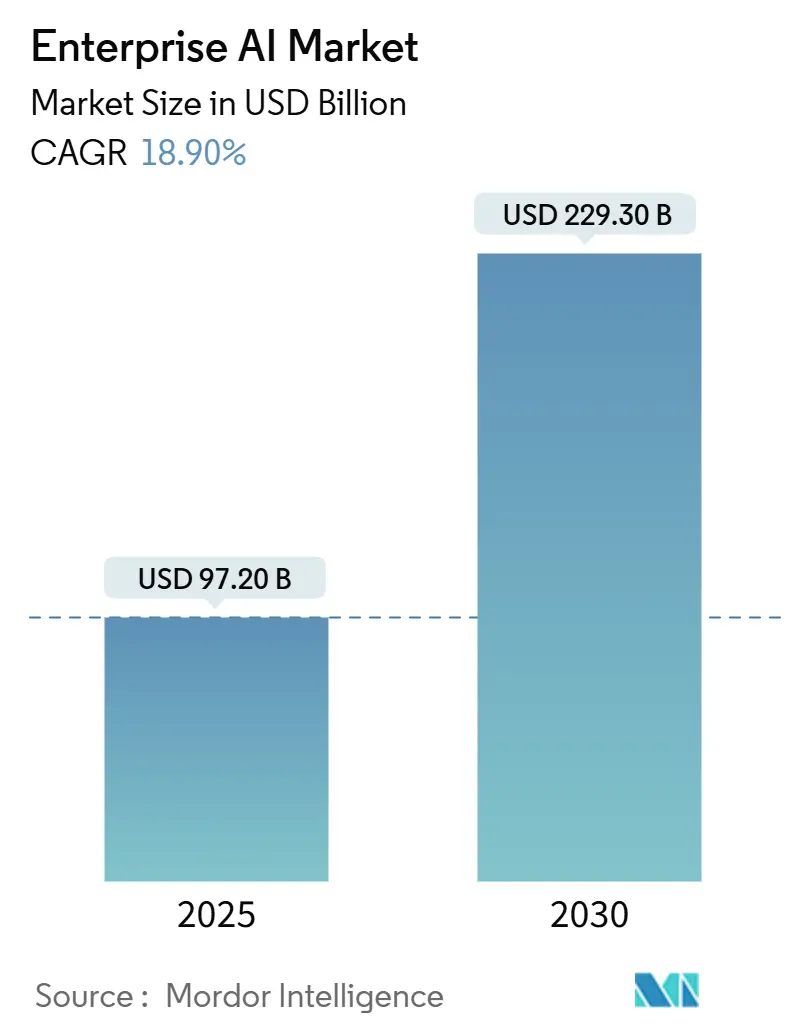

| حجم السوق (2025) | 97.20 مليار دولار أمريكي |

| حجم السوق (2030) | 229.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي للمؤسسات بواسطة موردور انتيليجنس

يُقدر حجم سوق الذكاء الاصطناعي للمؤسسات بـ 97.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 229.3 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 18.9%. يُدفع التوسع بالاعتماد السريع للذكاء الاصطناعي التوليدي، والأنظمة الوكيلة التي تؤتمت المهام متعددة الخطوات، والطلب المتزايد على السيليكون المتخصص الذي يقلل أوقات الاستنتاج. تنظر المؤسسات بشكل متزايد للذكاء الاصطناعي كطريق لتحسين التكاليف، حيث تعمل محفظة الذكاء الاصطناعي لمايكروسوفت وحدها بمعدل سنوي 13 مليار دولار أمريكي في السنة المالية 2025، بقفزة 175% من عام لآخر. يحاكي موردو الأجهزة هذا الزخم؛ حققت إنفيديا 44.1 مليار دولار أمريكي في إيرادات الربع الأول من السنة المالية 2026 رغم ضوابط التصدير، مما يؤكد الطلب المرن لوحدات معالجة الرسوميات عالية الجودة. تبقى السحابة المسار الأساسي للنشر، إلا أن عمليات النشر الهجينة والطرفية ترتفع بسرعة حيث تتلاعب الشركات بتفويضات سيادة البيانات مع حالات الاستخدام في الوقت الفعلي. تلمح أنماط الاستثمار لبيئة تنافسية ناضجة: تجاوز تمويل رؤوس الأموال المغامرة 100 مليار دولار أمريكي في عام 2024، لكن الصفقات تتركز حول عدد أقل من اللاعبين في المراحل المتأخرة، مما يشير للتوحيد المستقبلي.

النقاط الرئيسية للتقرير

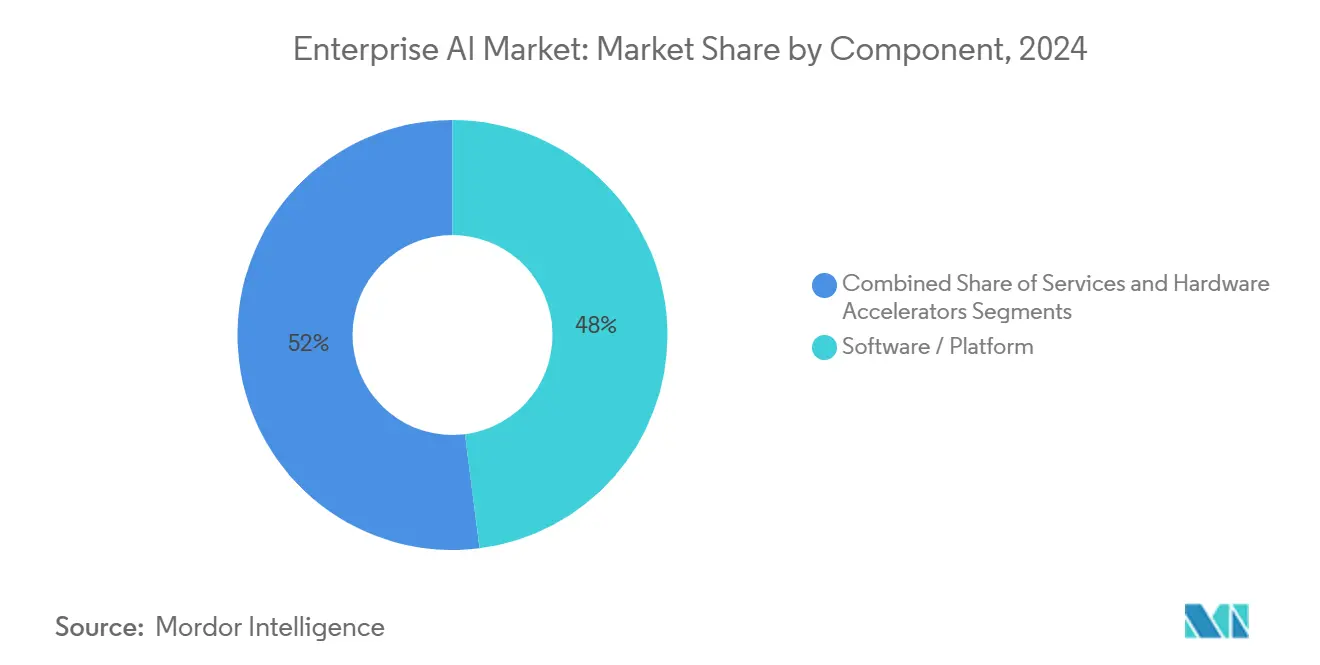

- حسب المكون، تصدرت البرمجيات والمنصات بحصة إيرادات 48% في عام 2024؛ أجهزة التسريع تتقدم بمعدل نمو سنوي مركب 23.11% حتى عام 2030.

- حسب نموذج النشر، استحوذت السحابة على 69% من حصة سوق الذكاء الاصطناعي للمؤسسات في عام 2024، بينما تتوسع التكوينات الهجينة والطرفية بمعدل نمو سنوي مركب 24.05% حتى عام 2030.

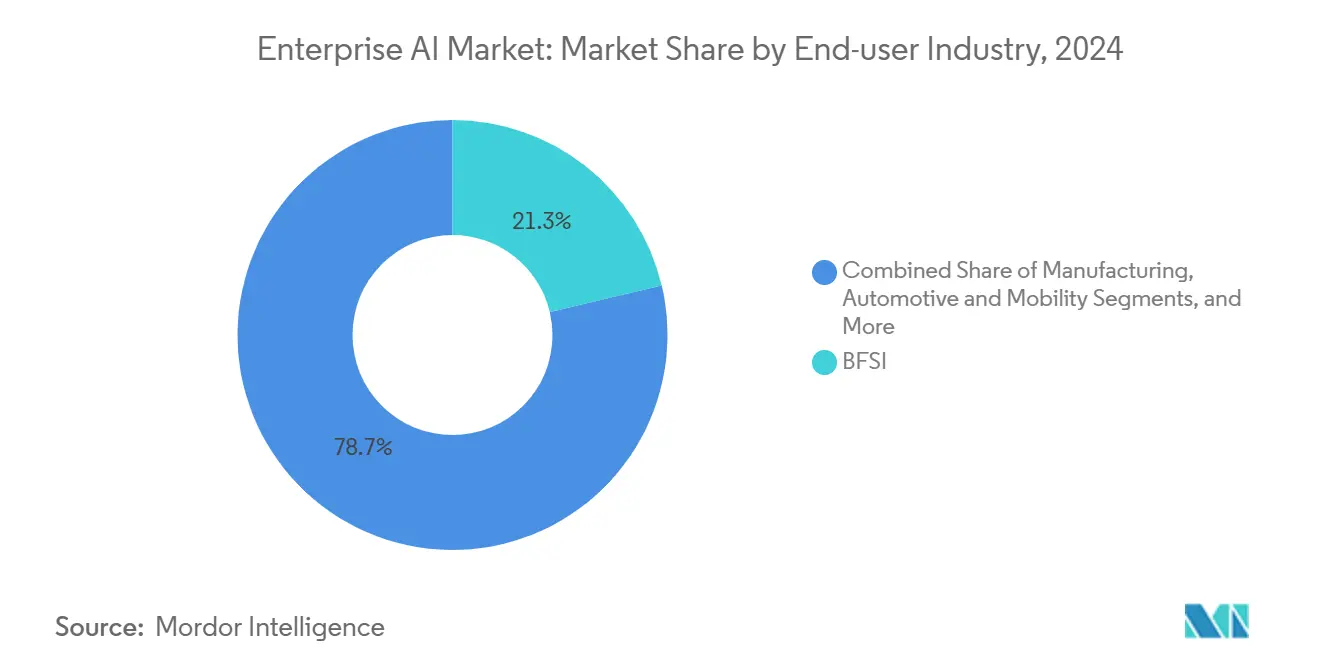

- حسب صناعة المستخدم النهائي، احتلت الخدمات المصرفية والمالية والتأمين 21.30% من حجم سوق الذكاء الاصطناعي للمؤسسات في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 22.17% حتى عام 2030.

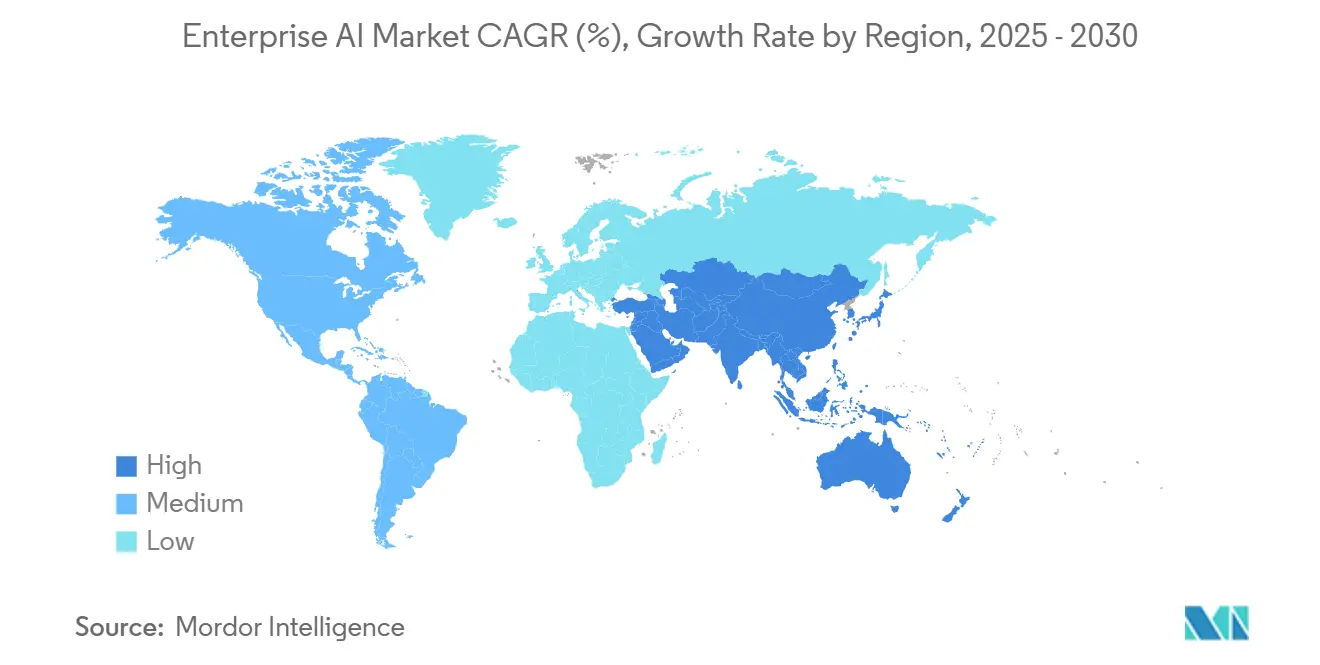

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة إيرادات 41.50% في عام 2024؛ من المتوقع أن ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 21.70% حتى عام 2030.

اتجاهات ورؤى سوق الذكاء الاصطناعي للمؤسسات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد للأتمتة وحلول الذكاء الاصطناعي | +4.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الحاجة لتحليل مجموعات البيانات المؤسسية المتنامية أسياً | +3.8% | عالمي، تقوده منطقة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| ظهور منصات الذكاء الاصطناعي السحابية كخدمة | +3.1% | أمريكا الشمالية والاتحاد الأوروبي، التوسع لمنطقة آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التقدم في أجهزة الحوسبة المتخصصة (GPU، TPU، NPU) | +2.9% | عالمي، الإمداد متركز في تايوان وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| النماذج التأسيسية الخاصة بالصناعة تضفي الطابع الديمقراطي على الذكاء الاصطناعي للمؤسسات الصغيرة والمتوسطة | +2.2% | نواة منطقة آسيا والمحيط الهادئ، الانتشار للشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| تعهدات الحياد الكربوني تدفع أدوات تحسين الكربون المدعومة بالذكاء الاصطناعي | +1.8% | الاتحاد الأوروبي وأمريكا الشمالية، التوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد للأتمتة وحلول الذكاء الاصطناعي

انتقلت الأتمتة المؤسسية من أتمتة العمليات الآلية القائمة على القواعد نحو الوكلاء المعرفيين الممتدين عبر سلسلة التوريد والمالية وعمليات العملاء. تقرر المنظمات التي تدمج الذكاء الاصطناعي الوكيل في اللوجستيات نمو إيرادات أعلى بنسبة 61% من النظراء، بينما رفعت الشركات المصنعة مثل يونيليفر الفعالية الإجمالية للمعدات بنسبة 85% من خلال التحسين المدفوع بالذكاء الاصطناعي. دورات القرار التي استغرقت أياماً في السابق تنكمش الآن لدقائق، مما يوفر ليس فقط السيطرة على التكاليف بل استجابة أسرع للسوق. يولد اقتران الذكاء الاصطناعي التوليدي مع محركات سير العمل أتمتة العمليات التكيفية التي تُحسن نفسها بدون برمجة بشرية. [1]IBM, "Scaling Supply Chain Resilience: Agentic AI for Autonomous Operations," ibm.com

الحاجة لتحليل مجموعات البيانات المؤسسية المتنامية أسياً

نمو البيانات يتجاوز أدوات التحليل التقليدية، مما يخلق طلباً مكبوتاً لواجهات النماذج اللغوية الكبيرة التي تتيح لمستخدمي الأعمال الاستعلام عن مخازن متعددة البيتابايت باللغة الطبيعية. تنشر الشركات المالية نماذج بحجم GPT لدمج المعاملات ونصوص المحادثة وتغذية السوق لتسجيل المخاطر أثناء الطيران، بينما يجمع مقدمو الرعاية الصحية سجلات التصوير والسجلات الصحية الإلكترونية لدعم التشخيص. ميزات اكتشاف البيانات الآلي في مكدسات الذكاء الاصطناعي الحديثة تقلل الآن جهد إعداد البيانات من شهور لأيام، مما يفتح القيمة بشكل أسرع.

ظهور منصات الذكاء الاصطناعي السحابية كخدمة

تحولت موردات السحابة العامة من الحوسبة العامة لإطلاقات الذكاء الاصطناعي المتكاملة عمودياً. سجلت AWS إيرادات 29.3 مليار دولار أمريكي في الربع الأول من عام 2025، مدفوعة بأكثر من 1,000 مشروع ذكاء اصطناعي توليدي قيد التطوير. نمو جوجل كلاود بنسبة 28% في الإيرادات يعكس الجذب للنماذج التأسيسية المضبوطة حسب المجال ووحدات TPU الداخلية التي تخفض التكلفة لكل استنتاج. الوصول وفقاً للاستخدام يتيح للشركات متوسطة الحجم الانضمام لسوق الذكاء الاصطناعي للمؤسسات بدون عناقيد كثيفة رأس المال، مما يغذي انتشاراً أوسع.

القيد % التأثير على توقعات معدل النمو السنوي المركب الصلة الجغرافية الجدول الزمني للتأثير الفجوة الثقافية والمهارات تبطئ اعتماد المؤسسات -2.8% عالمي، حاد في الصناعات التقليدية المدى المتوسط (2-4 سنوات) عراقيل سيادة البيانات ولوائح الخصوصية -2.1% الاتحاد الأوروبي وأمريكا الشمالية، التوسع لمنطقة آسيا والمحيط الهادئ المدى الطويل (≥ 4 سنوات)

ندرة GPU المستمرة أدت لارتفاع أسعار H100 ثلاث مرات، مما دفع كبار مسؤولي المعلومات نحو مسرعات بديلة مثل AMD MI300 ووحدات NPU مخصصة الغرض التي توفر كفاءة استنتاج أعلى. من المتوقع أن توسع فئة NPU بمعدل نمو سنوي مركب 35% نحو 100 مليار دولار أمريكي بحلول عام 2030. يحزم مقدمو الخدمات السحابية الآن السيليكون المخصص في مكدساتهم، وتمويل قانون الرقائق يوجه 8.5 مليار دولار أمريكي لمصانع جديدة في الولايات المتحدة لتخفيف القيود المستقبلية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الفجوة الثقافية والمهارات تبطئ اعتماد المؤسسات | -2.8% | عالمي، حاد في الصناعات التقليدية | المدى المتوسط (2-4 سنوات) |

| عراقيل سيادة البيانات ولوائح الخصوصية | -2.1% | الاتحاد الأوروبي وأمريكا الشمالية، التوسع لمنطقة آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الفجوة الثقافية والمهارات تبطئ اعتماد المؤسسات

نقص مواهب الذكاء الاصطناعي يتقدم على الأمن السيبراني ومهارات السحابة، حيث تشير 71% من الشركات للفجوات في الخبرة كالعقدة الرئيسية. علاوات التعويض تصل لـ 20% لأدوار الذكاء الاصطناعي التوليدي توسع التباينات، خاصة في القطاعات التقليدية حيث فقط 21% من الشركات أعادت هندسة سير العمل للذكاء الاصطناعي. الأدوار الناشئة مثل مهندسي LLMOps تزيد التحدي، مما يجبر المؤسسات على تكثيف مبادرات التدريب أو السعي لشركاء الخدمات المدارة.

عراقيل سيادة البيانات ولوائح الخصوصية

القواعد العالمية المجزأة تضيف تكلفة وتأخير. يفرض قانون الذكاء الاصطناعي للاتحاد الأوروبي توثيقاً صارماً للأنظمة عالية المخاطر، بينما تفرض الصين مصدر البيانات التدريبية "الحقيقي والدقيق"، مما يثقل كاهل بناة النماذج بتتبع النسب. تشدد الولايات المتحدة ضوابط التصدير عبر سقف GPU من ثلاث طبقات، مما قد يحد من تقدم الذكاء الاصطناعي لدول الطبقة الثانية. هذه المتطلبات غالباً ما تدفع الشركات لإقامة حالات إقليمية منفصلة، مما يقوض وفورات الحجم.

تحليل الشرائح

حسب المكون: أجهزة التسريع تقود تحول البنية التحتية

استحوذت البرمجيات والمنصات على 48% من سوق الذكاء الاصطناعي للمؤسسات في عام 2024، مما يؤكد طلب المؤسسات للقدرات المتكاملة مسبقاً. أجهزة التسريع، ومع ذلك، تنمو الأسرع بمعدل نمو سنوي مركب 23.11%، مما يشير لتحول نحو استثمارات البنية التحتية المتمحورة حول الأداء. من المتوقع أن يرتفع حجم سوق الذكاء الاصطناعي للمؤسسات للأجهزة بحدة حيث تشغل المنظمات نماذج تأسيسية أكبر داخل المؤسسة للخصوصية. وصلت إيرادات مركز البيانات لإنفيديا 26.3 مليار دولار أمريكي في الربع الثاني من السنة المالية 2025، بارتفاع 154% يسلط الضوء على التخصيص المستمر لرأس المال في وحدات معالجة الرسوميات.

يوضح اعتماد ASICs المخصصة تحولاً هيكلياً من المعالجات العامة CPUs إلى معالجات محسنة للمصفوفة. يدمج موردو الخدمات السحابية هذه المسرعات في المكدسات المستضافة، مما يمنح المؤسسات توسعاً سريعاً بدون تحمل الاستهلاك. على الحافة، تمكن SoCs الموفرة للطاقة الاستنتاج المحلي للرؤية الصناعية وبوابات إنترنت الأشياء، موسعة سوق الذكاء الاصطناعي للمؤسسات خارج مراكز البيانات الأساسية. [2]NVIDIA Corporation, "NVIDIA Announces Financial Results for First Quarter Fiscal 2026," nvidianews.nvidia.com

ملاحظة: حصص الشرائح لكافة الشرائح الفردية متاحة عند شراء التقرير

حسب حجم المنظمة: المؤسسات الصغيرة والمتوسطة تتبنى النماذج التأسيسية

تواصل المؤسسات الكبيرة هيمنتها على الإنفاق المطلق، إلا أن المؤسسات الصغيرة والمتوسطة تصل الآن للذكاء الاصطناعي المتقدم من خلال النماذج المقولبة وفوترة SaaS. النماذج التأسيسية الخاصة بالصناعة تقلل عتبة الخبرة، مما يمكن سلسلة مقاهٍ أو شركة تأمين متخصصة من إطلاق روبوتات دردشة للذكاء الاصطناعي وتوقع الطلب بحد أدنى من البرمجة. بالتالي، يسجل سوق الذكاء الاصطناعي للمؤسسات مساهمة متزايدة من الشركات تحت 1,000 موظف، متماشياً مع تدفقات رؤوس الأموال المغامرة في منصات الذكاء الاصطناعي المركزة على المؤسسات الصغيرة والمتوسطة.

تحزم أسواق السحابة خطوط أنابيب السحب والإفلات بينما تجمع شركات الخدمات المدارة إعداد البيانات والضبط الدقيق والمراقبة. حيث تؤتمت وكلاء الذكاء الاصطناعي مهام المكاتب الخلفية، تلتقط الشركات الصغيرة فوائد الإنتاجية المحفوظة سابقاً للشركات العالمية، موسعة وصول صناعة الذكاء الاصطناعي للمؤسسات للقطاعات طويلة الذيل.

حسب المجال الوظيفي: العمليات تقود التحول المؤسسي

حالات الاستخدام التشغيلية وسلسلة التوريد تتجاوز تجارب خدمة العملاء في العائد على الاستثمار. تشير الشركات التي تنشر أدوات التخطيط المعززة بالذكاء الاصطناعي لارتفاع إيرادات بنسبة 61% نسبة للنظراء، مع انكماش أوقات القرار من أيام لدقائق. نماذج المحاكاة التوليدية تعامل الطقس واكتظاظ الموانئ وتسعير السلع الأساسية لتحسين المخزون. لذلك يتوسع حجم سوق الذكاء الاصطناعي للمؤسسات المخصص للعمليات حيث تتحول الميزانيات من التجريب لعمليات النشر الإنتاجية.

في التصنيع، تتفقد أنظمة الرؤية كل منتج في الوقت الفعلي، والتوائم الرقمية تختبر تعديلات العملية افتراضياً قبل التنفيذ الفيزيائي. تستخدم فرق المالية نماذج كشف الشذوذ للاحتيال، بينما تطبق مجموعات الموارد البشرية مطابقة الذكاء الاصطناعي لتسريع التوظيف. يضع هذا العرض الوظيفي سوق الذكاء الاصطناعي للمؤسسات كمحور للرقمنة على نطاق المؤسسة.

حسب التكنولوجيا: النماذج التأسيسية تعيد تشكيل منظر الذكاء الاصطناعي

يدعم التعلم الآلي معظم عمليات النشر، لكن النماذج التأسيسية تعيد صياغة مكدس التكنولوجيا. هذه النماذج الواسعة توفر قاعدة تضبطها المؤسسات بدقة بالبيانات المملوكة، مما يقطع دورات التطوير. واجهات اللغة الطبيعية تفتح تحليلات الخدمة الذاتية، والنماذج متعددة الوسائط تدمج النص والرؤية والصوت لرؤى أغنى. نتيجة لذلك، يلاحظ سوق الذكاء الاصطناعي للمؤسسات طلباً مرتفعاً للحوسبة وتخزين قاعدة البيانات الموجهة.

طبقات ذكاء القرار تجمع التنبؤات والقيود وأهداف التحسين في إجراءات موصى بها. يجمع المتبنون المبكرون الذكاء الاصطناعي الوكيل مع النماذج التأسيسية لإنشاء أنظمة تخطط وتنفذ وتصحح نفسها، مشيرة لاختراق إضافي عبر مهام العاملين المعرفيين.

حسب صناعة المستخدم النهائي: الرعاية الصحية تبرز كقائد نمو

احتفظت الخدمات المصرفية والمالية والتأمين بحصة 21.30% لعام 2024 من سوق الذكاء الاصطناعي للمؤسسات، مدفوعة بتحليل الاحتيال والخدمات المصرفية الشخصية. الرعاية الصحية هي المتسلق الأسرع بمعدل نمو سنوي مركب 22.17%، محفزة بتحليل الصور المدعوم بالذكاء الاصطناعي ومساعدات القرار السريري. لذلك من المتوقع أن يتوسع حجم سوق الذكاء الاصطناعي للمؤسسات لتطبيقات الرعاية الصحية بحدة حتى عام 2030.

تجرب المستشفيات أنظمة الملاحة الجراحية التي تقلل إقامات المرضى الداخليين بنسبة 20%، بينما يستخدم دافعو الأقساط الذكاء الاصطناعي لتحديد شذوذ المطالبات. يبقى التصنيع مستثمراً ثقيلاً في الصيانة التنبؤية، ويشر تجار التجزئة محركات التوصية لتعزيز حجم السلة. يراقب مشغلو الطاقة أصول الشبكة بالذكاء الاصطناعي لمنع الأعطال مسبقاً، موسعين الاعتماد عبر القطاعات. [3]Deloitte, "Harnessing gen AI in Financial Services: Why Pioneers Lead," deloitte.com

ملاحظة: حصص الشرائح لكافة الشرائح الفردية متاحة عند شراء التقرير

حسب نموذج النشر: التكوينات الهجينة الطرفية تكتسب زخماً

استحوذت الخدمات السحابية على 69% من حصة سوق الذكاء الاصطناعي للمؤسسات في عام 2024، عاكسة وفورات الحجم والأدوات الغنية. إلا أن المعماريات الهجينة والطرفية تقود القطاع بمعدل نمو سنوي مركب 24.05% حتى عام 2030 حيث تحتاج الشركات لاستنتاج قليل زمن الاستجابة وسيطرة أشد على البيانات. لذلك يتوسع حجم سوق الذكاء الاصطناعي للمؤسسات للحلول الهجينة أسرع من خيارات السحابة المحضة.

ينشر المصنعون أجهزة طرفية لتحديد العيوب في ميلي ثانية، مقللين معدلات الخردة والتوقف غير المخطط. التعلم المتحد ينشر تدريب النماذج عبر العقد المحلية، ضامناً التوافق مع قوانين الخصوصية الإقليمية بينما يحافظ على الدقة العالمية. هذه الأنماط تشير أن نمو سوق الذكاء الاصطناعي للمؤسسات المستقبلي سيعتمد على تنسيق قوي عبر بيئات السحابة والحافة وداخل المؤسسة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 41.50% من إيرادات سوق الذكاء الاصطناعي للمؤسسات لعام 2024، مدعومة بإنفاق رأسمالي لموردي الخدمات الفائقة يتجاوز 75 مليار دولار أمريكي ونظام بيئي مغامر عميق. تتفحص السياسة الأمريكية الآن شراكات الذكاء الاصطناعي السحابية للأقفال المضادة للتنافسية، إلا أن محرك الابتكار يبقى قوياً. تتبع كندا مخطط حوكمة متوازن يحافظ على مرونة البحث بينما يحمي الأخلاق، والمكسيك تستفيد من القرب من الشاطئ لتوجيه استثمار الذكاء الاصطناعي لممرات التصنيع.

تتبنى أوروبا منصة الثقة المرساة بقانون الذكاء الاصطناعي للاتحاد الأوروبي، مشكلة حلولاً تقدم القابلية للتفسير. تغذي القاعدة الصناعية القوية لألمانيا الطلب للأتمتة المدعومة بالذكاء الاصطناعي، بينما تضع المملكة المتحدة نفسها كصندوق رمل اختبار للذكاء الاصطناعي تحت موقف مؤيد للابتكار. تجمع المبادرات الفرنسية والإيطالية الأطر الأخلاقية مع الحوافز لإنشاء الشركات الناشئة، رغم أن عبء التوافق يمكن أن يطيل دورات الوصول للسوق.

تسجل منطقة آسيا والمحيط الهادئ أسرع ارتفاع في عمليات النشر النشطة. تظهر الصين اعتماد ذكاء اصطناعي توليدي بنسبة 83%، إلا أن الشركات الأمريكية تقود في عمليات النشر على مستوى الإنتاج، مؤكدة فجوات النضج. تقيم اليابان وكوريا الجنوبية مصانع أشباه موصلات محلية لتأمين إمداد الأجهزة، وموجة تمويل الذكاء الاصطناعي الهندية بـ 19 مليار دولار أمريكي تسرع زخم الشركات الناشئة. في الوقت نفسه، من المتوقع أن يحقق سوق الذكاء الاصطناعي للمؤسسات في الشرق الأوسط وأفريقيا معدل نمو سنوي مركب 21.70% حيث تمول صناديق الثروة السيادية مراكز الذكاء الاصطناعي الوطنية في السعودية والإمارات. تصيغ أمريكا اللاتينية لوائح موجهة لحقوق الإنسان، مما ينشئ مساحات بيضاء لموردي منصات الذكاء الاصطناعي المسؤول.

المنظر التنافسي

تتجمع المنافسة حول موردي الخدمات السحابية الفائقة، ولاعبي البرمجيات المؤسسية المتنوعين، والداخلين الأصليين للذكاء الاصطناعي. تمتلك مايكروسوفت وأمازون وجوجل مكدسات متكاملة من السيليكون لـ SaaS، حازمة الذكاء الاصطناعي في مجموعات الإنتاجية الأساسية. تدمج أوراكل و SAP النماذج اللغوية الكبيرة في سير عمل ERP و CRM، مدافعة عن القواعد المثبتة. المتخصصون الأوائل في الذكاء الاصطناعي مثل OpenAI أو Anthropic يرخصون النماذج التأسيسية للمطورين اللاحقين، بينما يتنافس صناع الرقائق على حصة أحمال عمل الاستنتاج المتضخمة.

تميل التحركات الاستراتيجية نحو الاستحواذ. تؤكد صفقة IBM لـ HashiCorp بـ 6.4 مليار دولار أمريكي تنسيق السحابة الهجينة، وأنفقت ServiceNow 2.85 مليار دولار أمريكي على Moveworks لدمج الذكاء الاصطناعي التحاوري في أدوات سير العمل. تجذب الشركات الناشئة المركزة على الحافة انتباهاً حيث تعرقل متطلبات زمن الاستجابة المنخفض حصرية السحابة. اتفاقيات إمداد GPU الحصرية تخلق تكاليف تحول عالية، محفزة فحص مضاد للاحتكار.

تستقر هيكلة الصناعة في نموذج المنصة-زائد-النظام البيئي: مقدمو النماذج التأسيسية يوردون القدرات الأساسية، مكاملو الأنظمة يخصصونها، وذيل طويل من ISVs يوصل التطبيقات العمودية. الشراكات مثل انضمام مايكروسوفت لشبكة شريك الوكيل لـ Workday تمثل التعاون التنافسي، حيث يتفاعل المتنافسون لمعالجة احتياجات تنسيق الوكلاء المتعددين. [4]RCP Magazine, "Microsoft Joins Workday's AI Agent Partner Network," rcpmag.com

قادة صناعة الذكاء الاصطناعي للمؤسسات

-

مايكروسوفت كوربوريشن

-

أمازون ويب سيرفيسز المحدودة

-

شركة الأعمال الآلية الدولية (IBM)

-

جوجل المحدودة

-

شركة أوراكل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: انضمت مايكروسوفت لشبكة شريك الوكيل للذكاء الاصطناعي لـ Workday لدمج الوكلاء عبر أنظمة القوى العاملة، مع توفر عام مخطط لأواخر عام 2025.

- يونيو 2025: أعلنت جوجل كلاود و OpenAI شراكة سعة حوسبية تنوع OpenAI خارج Azure وتغذي خطة بنية تحتية متعددة السحابة بـ 500 مليار دولار أمريكي.

- يونيو 2025: استحوذت IBM على Seek AI وأطلقت مختبرات Watsonx للذكاء الاصطناعي بـ 500 مليون دولار أمريكي للإنشاء المشترك لتطبيقات المؤسسات في الأمان وخدمة العملاء.

- يونيو 2025: أغلقت S&P Global استحواذها على TeraHelix لتعزيز نمذجة البيانات عبر المنصات لسير عمل الذكاء الاصطناعي.

نطاق تقرير سوق الذكاء الاصطناعي للمؤسسات العالمي

الذكاء الاصطناعي للمؤسسات هو مزيج من الذكاء الاصطناعي، قدرة الآلة على التعلم والتفاعل والفهم بشكل بشري جداً مع البرمجيات المصممة لتلبية الاحتياجات التنظيمية. في السنوات الأخيرة، انتقل الذكاء الاصطناعي ليصبح مكوناً أساسياً لتطبيقات المؤسسات وشكل عاملاً أساسياً لاستراتيجيات الأعمال الناجحة.

يتم تقسيم سوق الذكاء الاصطناعي للمؤسسات حسب النوع (الحل، الخدمة)، حسب النشر (داخل المؤسسة، سحابي)، حسب صناعة المستخدم النهائي (التصنيع، السيارات، الخدمات المصرفية والمالية والتأمين، تكنولوجيا المعلومات والاتصالات، الإعلام والإعلان)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يوفر التقرير توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لكافة الشرائح المذكورة أعلاه.

| البرمجيات / المنصة |

| الخدمات |

| أجهزة التسريع |

| المؤسسات الكبيرة (≥1000 موظف) |

| السوق المتوسط (100-999) |

| المؤسسات الصغيرة (<100) |

| المواجه للعميل (تجربة العميل، التسويق، المبيعات) |

| العمليات وسلسلة التوريد |

| المالية والمخاطر |

| الموارد البشرية والمواهب |

| التعلم الآلي / النماذج التأسيسية |

| معالجة اللغة الطبيعية |

| رؤية الحاسوب |

| ذكاء القرار / التحسين |

| الخدمات المصرفية والمالية والتأمين |

| التصنيع |

| السيارات والحركة |

| تكنولوجيا المعلومات والاتصالات |

| الإعلام والإعلان |

| الرعاية الصحية وعلوم الحياة |

| التجارة الإلكترونية والتجزئة |

| الطاقة والمرافق |

| أخرى |

| داخل المؤسسة |

| سحابي |

| هجين / طرفي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا |

| حسب المكون | البرمجيات / المنصة | |

| الخدمات | ||

| أجهزة التسريع | ||

| حسب حجم المنظمة | المؤسسات الكبيرة (≥1000 موظف) | |

| السوق المتوسط (100-999) | ||

| المؤسسات الصغيرة (<100) | ||

| حسب المجال الوظيفي | المواجه للعميل (تجربة العميل، التسويق، المبيعات) | |

| العمليات وسلسلة التوريد | ||

| المالية والمخاطر | ||

| الموارد البشرية والمواهب | ||

| حسب التكنولوجيا | التعلم الآلي / النماذج التأسيسية | |

| معالجة اللغة الطبيعية | ||

| رؤية الحاسوب | ||

| ذكاء القرار / التحسين | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | |

| التصنيع | ||

| السيارات والحركة | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الإعلام والإعلان | ||

| الرعاية الصحية وعلوم الحياة | ||

| التجارة الإلكترونية والتجزئة | ||

| الطاقة والمرافق | ||

| أخرى | ||

| حسب نموذج النشر | داخل المؤسسة | |

| سحابي | ||

| هجين / طرفي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي للمؤسسات؟

قُدر السوق بـ 97.2 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الذكاء الاصطناعي للمؤسسات المتوقعة؟

من المتوقع أن يصل لـ 229.3 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب 18.9%.

أي شريحة مكونات تنمو الأسرع؟

تقود أجهزة التسريع النمو، متوسعة بمعدل نمو سنوي مركب 23.11% حتى عام 2030 حيث يرتفع الطلب لرقائق الذكاء الاصطناعي المتخصصة.

أي نموذج نشر يكتسب زخماً خارج السحابة العامة؟

تظهر التكوينات الهجينة والطرفية أعلى اعتماد، متقدمة بمعدل نمو سنوي مركب 24.05% لأنها توازن المعالجة قليلة زمن الاستجابة مع احتياجات سيادة البيانات.

أي صناعة مستخدم نهائي ستشهد أسرع نمو في إنفاق الذكاء الاصطناعي؟

من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 22.17%، مدفوعة بدعم القرار السريري وتطبيقات التصوير الطبي.

أي منطقة توفر أعلى إمكانية نمو للذكاء الاصطناعي للمؤسسات؟

من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب 21.70%، مغذاة ببرامج الذكاء الاصطناعي السيادية والاستثمارات الكبيرة في البنية التحتية.

آخر تحديث للصفحة في: