حجم وحصة سوق الرؤية الحاسوبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 32.88 مليار دولار أمريكي |

| حجم السوق (2030) | 68.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.00% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الرؤية الحاسوبية من قبل Mordor Intelligence

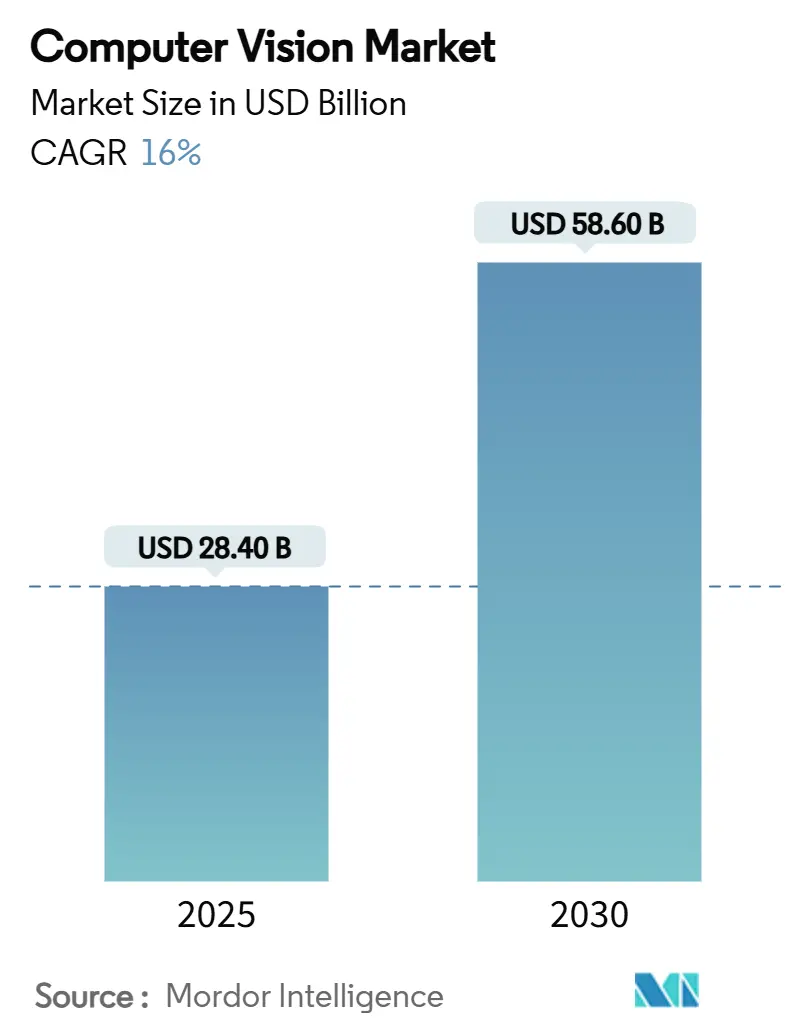

يُقدر حجم سوق الرؤية الحاسوبية بـ 28.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 58.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 16% خلال فترة التوقعات (2025-2030).

تتمحور نقاط النمو حول مجموعات رقائق الذكاء الاصطناعي الحافية الأسرع التي تنقل الاستنتاج من خوادم الحاسوب السحابي إلى معالجات الأجهزة، وهو تحول تشجعه اللوائح الأكثر صرامة في صناعتي السيارات والتصنيع التي تصر على بيانات فحص قابلة للتدقيق في الوقت الفعلي. كما يستفيد الطلب من النقص الحاد في العمالة في أرضيات المصانع، والاستخدام المتزايد للروبوتات الموجهة بالرؤية، واعتماد الكاميرات الصناعية على نطاق أوسع عبر مصانع منطقة آسيا والمحيط الهادئ الموجهة للتصدير. وفي الوقت نفسه، تنفذ شركات تصنيع المعدات الأصلية للسيارات مجموعات ADAS متعددة الكاميرات للامتثال للائحة السلامة العامة الثانية للاتحاد الأوروبي، مما يحول المواعيد النهائية التنظيمية إلى شحنات كبيرة الحجم لأجهزة استشعار الرؤية المدمجة. تؤدي قواعد مراقبة التصدير على الرقائق المتقدمة إلى تشديد العرض للاقتصادات من الدرجة الثانية، ومع ذلك تسرع الاستثمارات المحلية في أشباه الموصلات، مما يؤثر على الديناميكيات التنافسية في سوق الرؤية الحاسوبية.

النتائج الرئيسية للتقرير

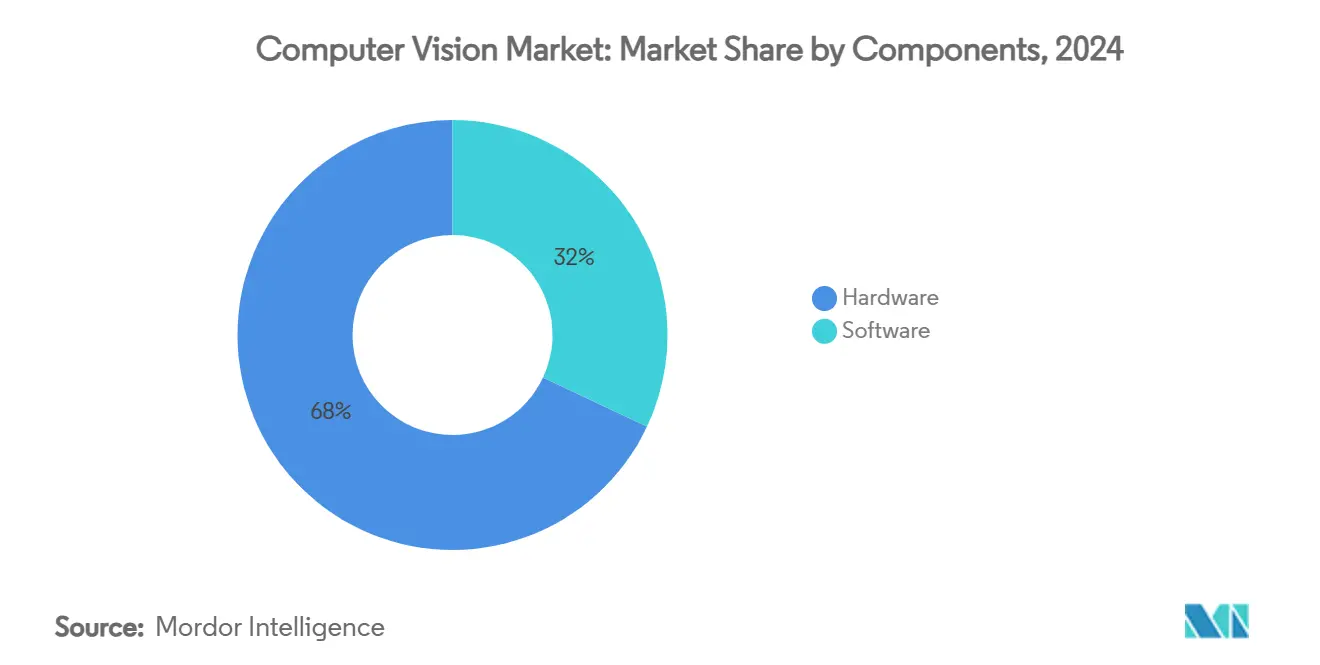

- من ناحية المكونات، استحوذت الأجهزة على 68.0% من حصة سوق الرؤية الحاسوبية في عام 2024، بينما من المتوقع أن تتوسع مجموعات رقائق الذكاء الاصطناعي الحافية بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

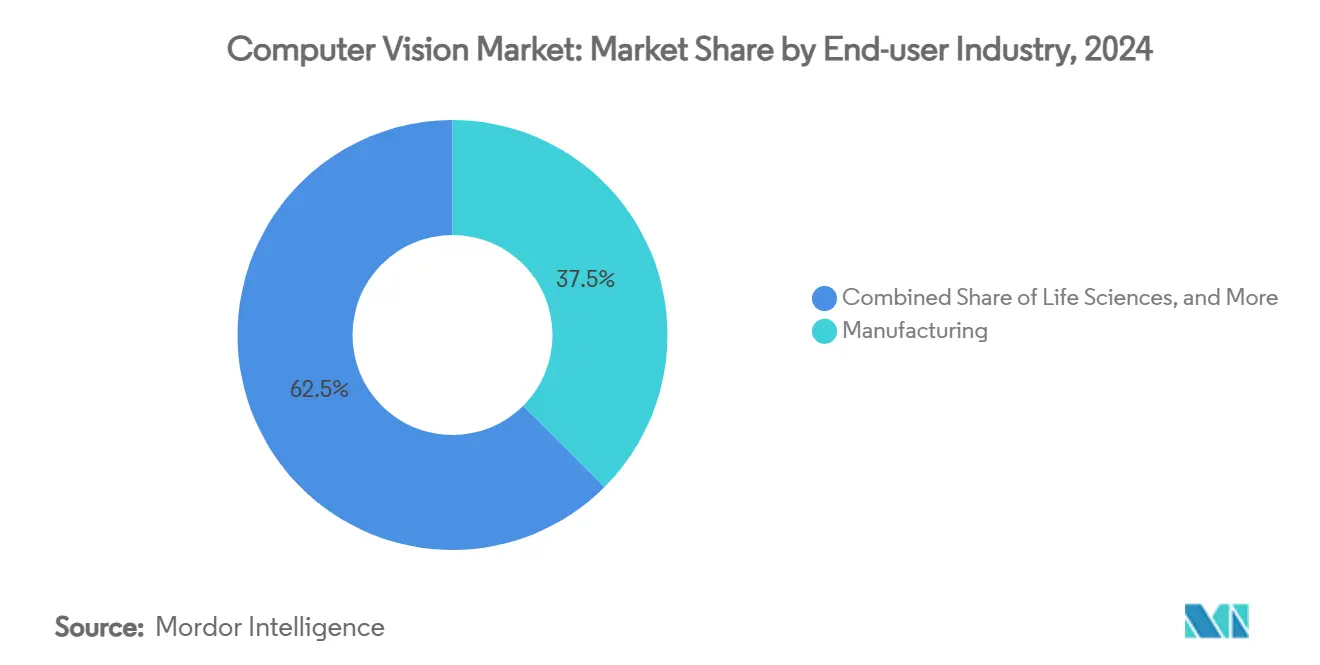

- من ناحية صناعة المستخدم النهائي، تصدر التصنيع بحصة إيرادات قدرها 37.5% في عام 2024؛ ومن المتوقع أن تنمو تطبيقات ADAS للسيارات بمعدل نمو سنوي مركب قدره 21.0% حتى عام 2030.

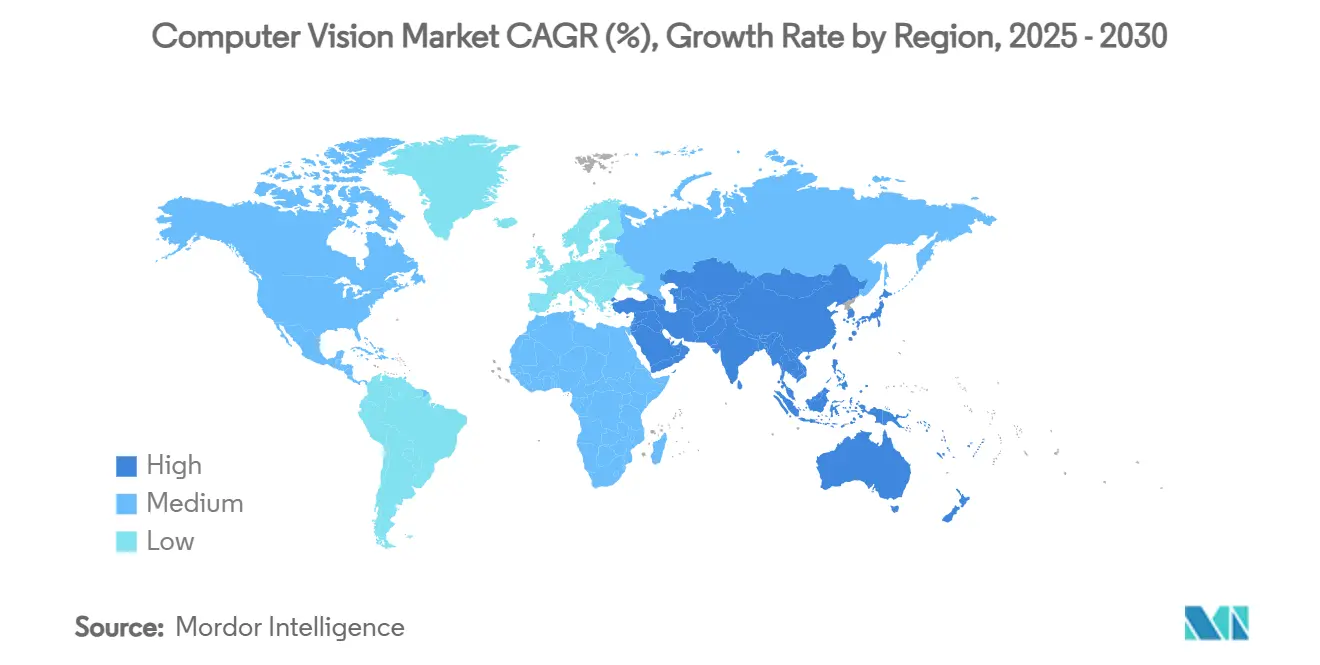

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ بـ 41.0% من سوق الرؤية الحاسوبية في عام 2024؛ ومن المقرر أن تتقدم منطقة الشرق الأوسط بمعدل نمو سنوي مركب قدره 17.2% بين 2025-2030.

- احتلت شركات Keyence وLMI وHikvision معاً حصة 59.7% من قطاع الكاميرات الصناعية ثلاثية الأبعاد في الصين عام 2024، مما يؤكد تركز الموردين في معدات الرؤية الدقيقة

اتجاهات ورؤى السوق العالمي للرؤية الحاسوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد الروبوتات الموجهة بالرؤية في التصنيع | +3.20% | منطقة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التفويضات الصارمة لمراقبة الجودة عبر الصناعات المنظمة | +2.80% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤سنتان) |

| الارتفاع في تكامل كاميرات ADAS للسيارات | +4.10% | عالمي | المدى القصير (≤سنتان) |

| مجموعات رقائق الذكاء الاصطناعي الحافية التي تقلل زمن الاستجابة والطاقة للرؤية على الجهاز | +3.50% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد الروبوتات الموجهة بالرؤية في التصنيع

يصعد مديرو المصانع الأتمتة إلى ما وراء روتينات الالتقاط والوضع حيث تتعامل الروبوتات التعاونية المجهزة برؤية متقدمة الآن مع التحقق من التجميع وفحص العيوب الذي كان يتطلب في السابق عيون بشرية. يصنف NIST الرؤية الآلية كركيزة تمكينية لمرونة الروبوتات، خاصة في غرف الأبحاث النظيفة لصناعة أشباه الموصلات والتصنيع الحيوي حيث تكون التفاوتات دون الميكرونية غير قابلة للتفاوض.[1]National Institute of Standards and Technology, "Robot Systems with Machine Vision," nist.gov تقرر خطوط الإلكترونيات في هيونداي عائد أعلى في المرور الأول بعد إدخال روبوتات متنقلة تعيد تدريب الخوارزميات على مجموعات بيانات مختلطة، مما يحافظ على النماذج الحالية دون توقف الإنتاج. كما تدعم الروبوتات التعاونية الموجهة بالرؤية الصيانة التنبؤية، وتحديد تآكل الأدوات قبل أن تؤدي الأعطال إلى تعطيل الجداول الزمنية. العائد على الاستثمار يتفوق على الروبوتات الشبيهة بالبشر، مما يوسع الاستخدام في البناء والتكنولوجيا الزراعية، حيث قاومت البيئات غير المهيكلة في السابق الأتمتة. معاً، تعيد هذه التحولات تشكيل اقتصاديات المصنع من خلال الحد من الاعتماد على العمالة الماهرة النادرة وتعزيز ثبات الإنتاجية في الخطوط عالية التنوع.

التفويضات الصارمة لمراقبة الجودة عبر الصناعات المنظمة

ينظر المنظمون الآن إلى الفحص البصري الآلي كأمر ضروري بعد أن كشفت عمليات الاستدعاء المتكررة عن قيود الفحوصات اليدوية. تلزم لائحة السلامة العامة الثانية للاتحاد الأوروبي صانعي السيارات بتضمين كاميرات كشف المشاة ومنطق الكبح الطارئ اعتباراً من يوليو 2024، مما يجبر موردي الدرجة الأولى على إعادة تصميم وحدات التحكم الإلكترونية حول نماذج الرؤية. يقوم معبؤو الأدوية بنشر رؤية التعلم العميق للتحقق من سلامة ختم البثرة ودقة الملصقات، بما يتماشى مع إرشادات التحقق من FDA للفحص الآلي. يدمج معالجو الأغذية أجهزة استشعار Cognex In-Sight التي تحقق كشف 100% للأجسام الغريبة، مما يقلل من استدعاءات التلوث ويقوي مسارات التدقيق.[2]Cognex Corporation, "In-Sight Vision Sensors for Food Safety," cognex.comكما تطلب الوكالات البيئية أدلة فيديو مستمرة للامتثال للصرف، مما يحول أنظمة الرؤية من إنفاق اختياري إلى أصول تخفيف المخاطر التي تؤثر على قرارات الشراء.

الارتفاع في تكامل كاميرات ADAS للسيارات

يصبح الكبح الطارئ الأوتوماتيكي إلزامياً لجميع المركبات الخفيفة الأمريكية بحلول سبتمبر 2029، وهو قانون متوقع أن يحقن أنظمة كاميرات متعددة شبه شاملة في أسطول الركاب. توسع أوروبا بالفعل التفويضات لتشمل مراقبة السائق والمساعدة الذكية للسرعة، مما يتطلب كاميرات قادرة على تتبع الوجه وإغلاق الجفون وتقدير عمق وقت الطيران. تسمح معماريات المركبات المعرفة بالبرمجيات بترقيات عبر الهواء، مما يترجم التثبيت الأولي للأجهزة إلى إيرادات متكررة لمرخصي الخوارزميات. النمو المتوازي لشاشات العرض المرتفعة للواقع المعزز يدفع أحمال عمل الرؤية المواجهة للمقصورة إلى رقائق الاستنتاج الحافية المغلفة مع اندماج الرادار وLiDAR، مما يقلص زمن الاستجابة إلى أقل من 20 مللي ثانية للتدخلات الحرجة للسلامة.

مجموعات رقائق الذكاء الاصطناعي الحافية التي تقلل زمن الاستجابة والطاقة للرؤية على الجهاز

يعالج السيليكون الاستنتاجي من الجيل التالي من NTT فيديو 4K محلياً، مما يقطع تأخيرات الرحلة ذهاباً وإياباً إلى أقل من 10 مللي ثانية، وهو شرط أساسي للأذرع الروبوتية عالية السرعة والمركبات ذاتية القيادة. يُظهر جهاز الذكاء الاصطناعي المحلي من كوالكوم تقليل التكلفة الإجمالية بنسبة 60% مقارنة بتدفقات العمل المستضافة في السحابة بعد إزالة رسوم عرض النطاق الترددي وعمليات تدقيق الامتثال المتعلقة بالخصوصية. تحاكي التصاميم العصبية التشكلية العصبونات النبضية، مما يمكن طائرات المراقبة بدون طيار طويلة التحمل من تشغيل الاستنتاج على بضع مئات من ميللي واط. الحساب الاقتصادي يفضل الآن إنفاق الأجهزة المقدم، خاصة في الأسواق الناشئة المقيدة بعرض النطاق الترددي والإعدادات الصحية الحساسة للخصوصية حيث يكون التفريغ السحابي غير قابل للاستمرار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات تكامل الأنظمة المعقدة | -2.10% | المصانع التراثية العالمية | المدى المتوسط (2-4 سنوات) |

| نقص مهندسي الرؤية الحاسوبية المهرة | -1.80% | أمريكا الشمالية وأوروبا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات تكامل الأنظمة المعقددة

تعتمد خطوط المصانع التراثية على بروتوكولات الناقل الميداني المملوكة والأسلاك غير المحمية التي تعقد استبدال الفحص اليدوي بأنظمة الكاميرات المباشر. الاهتزاز القاسي لأرضية المتجر والضوضاء الكهرومغناطيسية تقلل من دقة الصورة، مما يتطلب بصريات مقاومة ودورات معايرة طويلة. [3]MDPI Editors, "System Integration Challenges for Industrial Vision," mdpi.com عندما يضيف دمج أجهزة الاستشعار المتعددة مدخلات LiDAR أو حرارية، يجب على المكاملين مزامنة تدفقات البيانات عبر أنظمة تشغيل متجانسة في الوقت الفعلي، مما يمدد جداول النشر للمؤسسات الصغيرة والمتوسطة التي تفتقر إلى الخبرة الداخلية. البرمجيات الوسطية المخصصة وشهادة السلامة تؤدي إلى تضخم ميزانيات المشاريع، أحياناً تتجاوز حسابات العائد على الاستثمار الأولية وتؤجل الاعتماد.

نقص مهندسي الرؤية الحاسوبية المهرة

تخرج الجامعات مهنيين أقل من ارتفاع الشواغر لأدوار الرؤية المدمجة التي تمزج البصريات والتعلم الآلي والبرامج الثابتة. يحذر NIST من فجوة متزايدة حيث تطارد ميزانيات المؤسسات المواهب النادرة، مما يؤدي إلى رفع الرواتب بنسبة 25% سنوياً وإطالة دورات التوظيف إلى أكثر من ستة أشهر. التجمع الجغرافي للخبرة في وادي السيليكون وشينزين وميونيخ يجبر الشركات في المراكز الحضرية الثانوية على الاعتماد على الاستشاريين، مما يزيد التكاليف ويبطئ نقل القدرات. رأس المال البشري المتوتر يقيد أيضاً البحث والتطوير الداخلي، مما يحد من التخصيص السريع لخوارزميات الرؤية التي يطلبها المستخدمون النهائيون بشكل متزايد.

تحليل القطاعات

حسب المكونات: هيمنة الأجهزة تدفع تحول المعالجة الحافية

في عام 2024 شكلت الأجهزة 68.0% من إيرادات سوق الرؤية الحاسوبية حيث اشترت المؤسسات كاميرات صناعية ووحدات إضاءة ومعالجات مخصصة لتحديث خطوط الإنتاج. ضمن هذا المجموع، تُظهر مسرعات الذكاء الاصطناعي الحافية معدل نمو سنوي مركب قدره 24.5% حتى عام 2030، وهو أسرع مسار بين جميع المكونات الفرعية، حيث يستبدل المصممون مزارع GPU المنفصلة بـ ASICs منخفضة الطاقة وNPUs مدمجة في مصدر الصورة. تبقى وحدات الكاميرا أكبر شريحة، ومع ذلك تضيق حصتها بالدولار حيث تدمج أجهزة الاستشعار الذكية التقاط الصور والاستنتاج، مما يقلم تكاليف الكابلات وزمن الاستجابة. يربح موردو البصريات من العدسات فائقة الطيف التي تكتشف توقيعات المواد خارج الطيف المرئي للزراعة وإعادة التدوير. على جانب البرمجيات، تتلقى مكدسات الاستنتاج المحتواة والبرمجيات الوسطية الآن ميزانيات اشتراك سنوية أكبر من خوارزميات الترخيص الدائم، مما يعكس التحول نحو إعادة ضبط النموذج المستمر. حجم سوق الرؤية الحاسوبية للأجهزة متوقع أن يتجاوز 34 مليار دولار أمريكي بحلول عام 2030، مدعوماً بالإنفاق الرأسمالي المرن بين شركات تصنيع المعدات الأصلية للسيارات والإلكترونيات.

تساهم منصات البرمجيات بـ 32.0% من نفقات عام 2024 وتنمو بثبات حيث تقدر الشركات خطوط أنابيب البيانات وتكامل DevOps على النشر لمرة واحدة. تساعد أطر تنظيم الحافة في توزيع تحديثات النماذج عبر آلاف النقاط النهائية، مما يحول أساطيل الأجهزة إلى شبكات استشعار تكيفية. التحول يتماشى مع مخاوف الأمن السيبراني المتزايدة التي تفضل التعامل مع البيانات في الموقع ومسارات التدقيق الشفافة. ونتيجة لذلك، يجمع مكاملو الأنظمة مكدسات جاهزة للاستخدام تضغط الوقت إلى القيمة للمصانع متوسطة الحجم التي تفتقر إلى فرق ML مخصصة، مما يوسع بدوره الطلب القابل للمعالجة لسوق الرؤية الحاسوبية.

حسب صناعة المستخدم النهائي: ريادة التصنيع تواجه اضطراب السيارات

احتل التصنيع 37.5% من إيرادات عام 2024، مدعوماً بالأذرع الروبوتية الموجهة بالرؤية التي تقدم فحوصات متسقة على الخطوط عالية التنوع ومنخفضة الحجم. يقرر مجمعو الإلكترونيات معدلات هروب العيوب تحت 1% بعد نشر كاميرات AOI المضمنة، بينما تحقق مصانع معالجة الأغذية كشف المواد الغريبة المستمر بسرعة ناقل كاملة. يدمج معبؤو علوم الحياة التحقق من عبوات البثرة للامتثال لتفويضات التسلسل، مما يؤمن عقود خدمة متعددة السنوات لموردي الكاميرات. مجتمعة، أمنت هذه العوامل أكبر شريحة من حصة سوق الرؤية الحاسوبية للتصنيع في السنة الأساسية.

يمثل ADAS للسيارات أسرع قطاع عمودي، متوقع أن ينمو بمعدل نمو سنوي مركب قدره 21.0% حتى عام 2030 حيث تقنن اللوائح العالمية ميزات تجنب الاصطدام ومراقبة السائق. حجم سوق الرؤية الحاسوبية لـ ADAS متوقع أن يتضاعف قبل دورة النموذج التالية في منتصف العقد، مدعوماً بالمركبات المعرفة بالبرمجيات التي تحقق الدخل من بيانات الكاميرا على مدى تحديثات دورة الحياة المتعددة. تستفيد الصناعات الثانوية مثل الزراعة من تحليلات المحاصيل القائمة على الطائرات بدون طيار، بينما تجرب التجزئة أكشاك الخروج RFID-plus-vision لتقليل السرقة. إنفاق الدفاع يضيف دافعاً مزدوج الاستخدام من خلال تمويل البحث والتطوير للرؤية الحافية القابلة للتطبيق على الفحص الصناعي، مما يوسع منظر الطلب.

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ بـ 41.0% من إيرادات سوق الرؤية الحاسوبية في عام 2024، مدفوعة بمبيعات الكاميرات الصناعية الصينية التي ارتفعت من 18.5 مليار يوان صيني في عام 2023 إلى 20.7 مليار يوان صيني في عام 2024، بقفزة 28.35% مرتبطة بالاعتماد السريع للروبوتات. تحافظ مسابك الرقائق اليابانية وشركات تصنيع الهواتف الذكية الكورية الجنوبية على طلب وحدة عالي لأدوات AOI على مقياس الرقاقة، بينما تتوسع الهند في تجارب الزراعة الدقيقة لتعويض ضغط المناخ على إمدادات الغذاء. برامج المصانع الخضراء الحكومية تدعم التحديثات بالكاميرات الذكية، مما يرسي تدفق إنفاق رأسمالي ثابت حتى في ظل الرياح المعاكسة الكلية. سياسات مراقبة التصدير التي تقيد GPUs من الدرجة العليا تدفع المسابك المحلية نحو مسرعات محلية، مما يرفع تدريجياً الاعتماد على الذات الإقليمي.

يُظهر الشرق الأوسط أسرع مسار بمعدل نمو سنوي مركب قدره 17.2% حتى عام 2030، مدفوعاً بصندوق الذكاء الاصطناعي السعودي بقيمة 100 مليار دولار أمريكي وطموح الإمارات للترتيب بين أفضل 10 مراكز ذكاء اصطناعي عالمية بحلول عام 2031. بناء المدن الذكية المدعومة من الدولة في الرياض ودبي يشتري كميات كبيرة من كاميرات المراقبة مع تحليلات حافية لتدفق حركة المرور وحماية البنية التحتية الحرجة. الاستثمارات المتوازية في أتمتة اللوجستيات في الموانئ والمناطق الحرة توسع كذلك سوق الرؤية الحاسوبية في الخليج.

تستفيد أمريكا الشمالية من تفويض الكبح الأوتوماتيكي الوشيك من NHTSA، مما يدفع شحنات كاميرات ADAS المستمرة، بينما تمول وزارة الدفاع الأمريكية مشاريع الاستقلالية المتمركزة على الرؤية، مما يحافظ على دورة شراء قوية. صندوق سياسة الصناعة 4.0 الأوروبي يدعم تحديثات الفحص المدعومة بالذكاء الاصطناعي، ومعايير الوسم الصارمة تحفز الطلب في مصانع الأغذية والأدوية. ومع ذلك، ندرة المواهب وقيود تصدير الرقائق تعدل النمو قريب المدى، مما يسلط الضوء على الحاجة لمبادرات التدريب المحلية وتنويع إمدادات السيليكون.

المشهد التنافسي

يبقى سوق الرؤية الحاسوبية مجزءاً، مع قادة الرؤية الآلية الراسخين يدافعون عن مجاريب صناعية بينما تطارد الشركات الناشئة التمايز المتمركز على البرمجيات. تقود Keyence قطاع الكاميرات ثلاثية الأبعاد الصينية بحصة 41.05%، تليها LMI وHikvision، مما يثبت أن الدقة البصرية وامتداد القناة لا تزال تهيمن على تحديثات الحقول البنية. استحواذ Zebra Technologies على Photoneo يعزز أصول التصوير العمقي، مما يشير إلى التوحيد حول الرؤية ثلاثية الأبعاد الجاهزة للاستخدام. اشترت Saab شركة CrowdAI لامتصاص معرفة التحليلات مزدوجة الاستخدام، مما يعكس شهية قادة الدفاع لقواعد رموز الذكاء الاصطناعي.

المدمرون الناشئون يستغلون الملكية الفكرية العصبية التشكلية وفائقة الطيف؛ رقاقة Tianmouc من جامعة تسينغهوا تعالج 10,000 إطار في الثانية بعُشر عرض النطاق الترددي، مما يلهم الشركات الناشئة التي تستهدف العقد الحافية المزودة بالبطاريات. تتضاعف الشراكات بين شركات تصنيع الكاميرات الأصلية وموردي MES/ERP، مما يحزم مجموعات تتبع العيوب الشاملة. ومع ذلك، تفاقم نقص HBM2e يضغط على هوامش الربح الإجمالية على المسرعات عالية الجودة، مما يفضل اللاعبين المتكاملين رأسياً الذين يمكنهم حجز مسابك الذاكرة مسبقاً. تستمر المساحة البيضاء في الزراعة وفرز النفايات والتشخيص السريري حيث تتفوق معرفة المجال على مهارات التصوير العامة، مما يوفر مدرج للداخلين المتخصصين.

قادة صناعة الرؤية الحاسوبية

-

Intel Corporation

-

Cognex Corporation

-

Keyence Corporation

-

NVIDIA Corporation

-

Qualcomm Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: سجلت NVIDIA إيرادات قياسية للربع الرابع من عام 2025 بقيمة 39.3 مليار دولار أمريكي، بارتفاع 78% سنوياً، مدفوعة بطلب GPU Blackwell لاستنتاج الرؤية بالذكاء الاصطناعي.

- مايو 2025: نشرت أمازون روبوت مستودع Vulcan في سبوكين؛ الرؤية بالذكاء الاصطناعي تتيح تغطية 75% من SKU مع وقت تشغيل يومي 20 ساعة.

- أبريل 2025: أطلقت Thales مشروع STORE، وهو مشروع أوروبي بقيمة 23.3 مليون يورو لإنشاء قواعد بيانات صور مشتركة لتعزيز إدراك القتال.

- مايو 2025: كشفت جامعة هونغ كونغ عن تحكم تعرض عصبي تشكلي يصل إلى 130 مليون حدث في الثانية.

نطاق تقرير السوق العالمي للرؤية الحاسوبية

أنظمة الرؤية الحاسوبية هي تلك التي يمكنها رؤية وتفسير محيطها بنفس الطريقة التي يفعلها الناس. هذا ممكن بسبب التطورات في الأنظمة البصرية والذكاء الاصطناعي وتكنولوجيا القوة الحاسوبية. المبادئ الأساسية لهذه الأنظمة هي اكتساب البيانات أو الصور، ومعالجة البيانات أو الصور، وتصنيف البيانات أو الصور. يستخدم الذكاء الاصطناعي العاطفي تكنولوجيا الرؤية الحاسوبية لقراءة الاستجابات العاطفية للفرد من خلال تحليل المظاهر الوجهية واتجاهات العين في الصور ومقاطع الفيديو.

أيضاً، يتم تقسيم سوق الرؤية الحاسوبية حسب المكونات (الأجهزة والبرمجيات)، وصناعة المستخدم النهائي (علوم الحياة، والتصنيع، والتجزئة، والحكومة، والدفاع والأمن، والسيارات، والأغذية والتعبئة)، والجغرافيا (أمريكا الشمالية، وأوروبا، ومنطقة آسيا والمحيط الهادئ، وبقية العالم).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه

| الأجهزة | الكاميرات |

| المعالجات (GPUs / ASIC / FPGA) | |

| البصريات والإضاءة | |

| البرمجيات | الخوارزميات التقليدية |

| أطر التعلم العميق | |

| البرمجيات الوسطية الحافية |

| علوم الحياة | |

| التصنيع | تجميع الإلكترونيات |

| الأغذية والمشروبات | |

| التعبئة والتغليف | |

| الدفاع والأمن | |

| السيارات | ADAS |

| المركبات ذاتية القيادة | |

| التجزئة والتجارة الإلكترونية | |

| اللوجستيات والتخزين | |

| الزراعة والغابات | |

| صناعات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| منطقة آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| ASEAN | |

| أستراليا ونيوزيلندا | |

| بقية منطقة آسيا والمحيط الهادئ | |

| الشرق الأوسط | GCC |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكونات | الأجهزة | الكاميرات |

| المعالجات (GPUs / ASIC / FPGA) | ||

| البصريات والإضاءة | ||

| البرمجيات | الخوارزميات التقليدية | |

| أطر التعلم العميق | ||

| البرمجيات الوسطية الحافية | ||

| حسب صناعة المستخدم النهائي | علوم الحياة | |

| التصنيع | تجميع الإلكترونيات | |

| الأغذية والمشروبات | ||

| التعبئة والتغليف | ||

| الدفاع والأمن | ||

| السيارات | ADAS | |

| المركبات ذاتية القيادة | ||

| التجزئة والتجارة الإلكترونية | ||

| اللوجستيات والتخزين | ||

| الزراعة والغابات | ||

| صناعات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| منطقة آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| ASEAN | ||

| أستراليا ونيوزيلندا | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| الشرق الأوسط | GCC | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي ونظرة النمو لسوق الرؤية الحاسوبية؟

وصل السوق إلى 28.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 58.6 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.0%.

أي صناعات المستخدم النهائي تمثل أكبر الفرص وأسرعها نمواً؟

يقود التصنيع بحصة إيرادات 37.5% في عام 2024، بينما من المقرر أن تتوسع تطبيقات ADAS للسيارات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 21.0% حتى عام 2030.

من هم اللاعبون الرئيسيون في سوق الرؤية الحاسوبية؟

Intel Corporation وNational Instruments Corporation وSAS Institute وKeyence Corporation وTexas Instruments Incorporated هي الشركات الرئيسية العاملة في سوق الرؤية الحاسوبية.

كيف تعيد مجموعات رقائق الذكاء الاصطناعي الحافية تشكيل اقتصاديات النشر؟

تقطع مسرعات الأجهزة زمن استجابة الاستنتاج إلى ميللي ثانية أحادية الرقم وتقلم نفقات عرض النطاق الترددي بحوالي 60%، مما يجعل المعالجة المحلية أكثر فعالية من ناحية التكلفة من التفريغ السحابي.

أي المناطق تهيمن على الاعتماد وأين يُتوقع أسرع نمو؟

تقود منطقة آسيا والمحيط الهادئ بـ 41.0% من إيرادات عام 2024، بينما من المتوقع أن ينمو الشرق الأوسط بأسرع وتيرة بمعدل نمو سنوي مركب قدره 17.2% بين 2025-2030.

ما هي التحديات الرئيسية التي تبطئ نشر الرؤية الحاسوبية على نطاق أوسع؟

التكامل مع المعدات التراثية يقلل من توقعات معدل النمو السنوي المركب بـ 2.1%، ونقص مهندسي الرؤية المهرة يطرح 1.8% إضافية، مما يمدد جداول المشاريع والتكاليف.

كم مجزء المشهد التنافسي؟

يسيطر أفضل خمسة موردين على أكثر بقليل من نصف المجاريب الصناعية المتخصصة، مما ينتج عنه نتيجة تركز سوق معتدلة 5/10.

آخر تحديث للصفحة في: