حجم وحصة سوق المثبتات الجوية

استعراض السوق

| فترة الدراسة | 2024 - 2030 |

|---|---|

| حجم السوق (2025) | 7.53 مليار دولار أمريكي |

| حجم السوق (2030) | 10.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.59% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المثبتات الجوية من قبل Mordor Intelligence

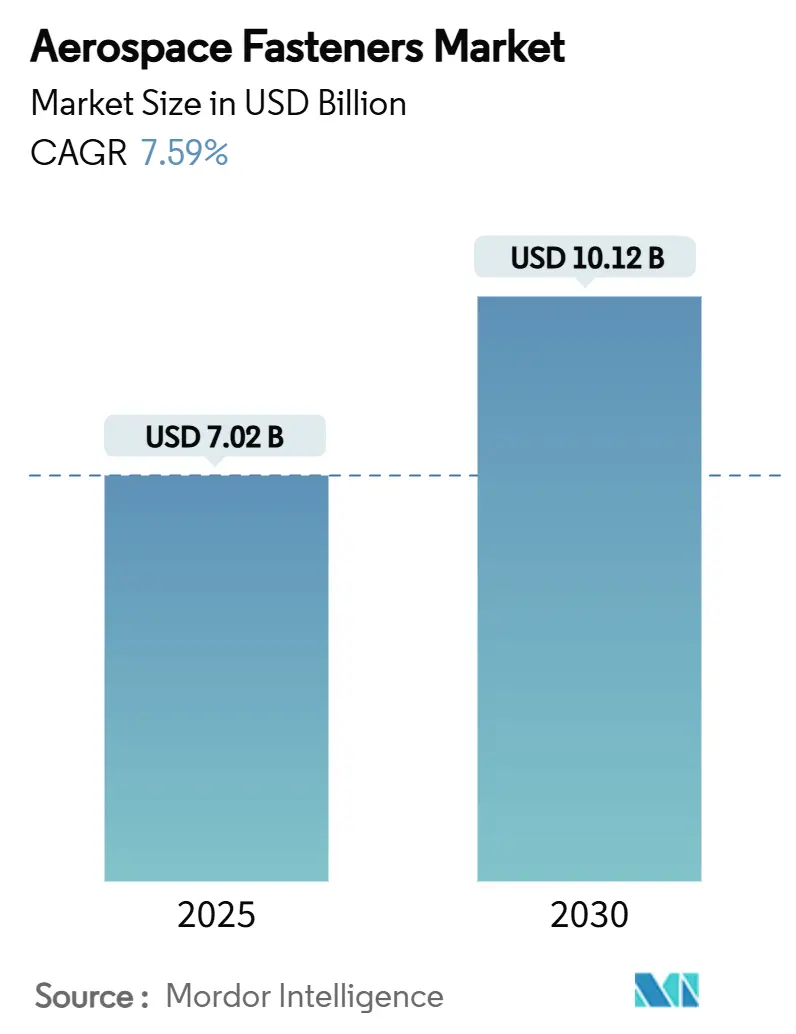

يُقدر حجم سوق المثبتات الجوية بـ 7.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يصل إلى 10.12 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.59% مع عودة برامج الطائرات التجارية والدفاعية إلى النمو. معدلات الإنتاج المرتفعة للطائرات أحادية الممر، والطلب على طائرات الجيل التالي العسكرية، وظهور أساطيل الطائرات الكهربائية العمودية الإقلاع والهبوط (eVTOL) هي المحركات الأساسية التي ستحافظ على نشاط خطوط التجميع وترفع أحجام ما بعد البيع. تنتقل شركات تصنيع الطائرات الأصلية إلى سبائك عالية القوة وأخف وزناً وتثبيت آلي بالروبوت لمواجهة الطلبيات المتراكمة القياسية. وفي الوقت نفسه، توسع منصات النقل الجوي الحضري قاعدة التطبيق للمكونات الصغيرة عالية الدورات. تقلبات أسعار التيتانيوم والصدمات في سلسلة التوريد مثل حريق مصنع Precision Castparts في فبراير 2025 تؤكد الحاجة إلى مصادر متنوعة ومخازن أكبر. وفي الوقت نفسه، تسرّع القوانين البيئية التي تلغي طلاء الكادميوم تدريجياً من اعتماد الزنك-النيكل والطلاءات المتوافقة الأخرى في سوق المثبتات الجوية.

النقاط الرئيسية في التقرير

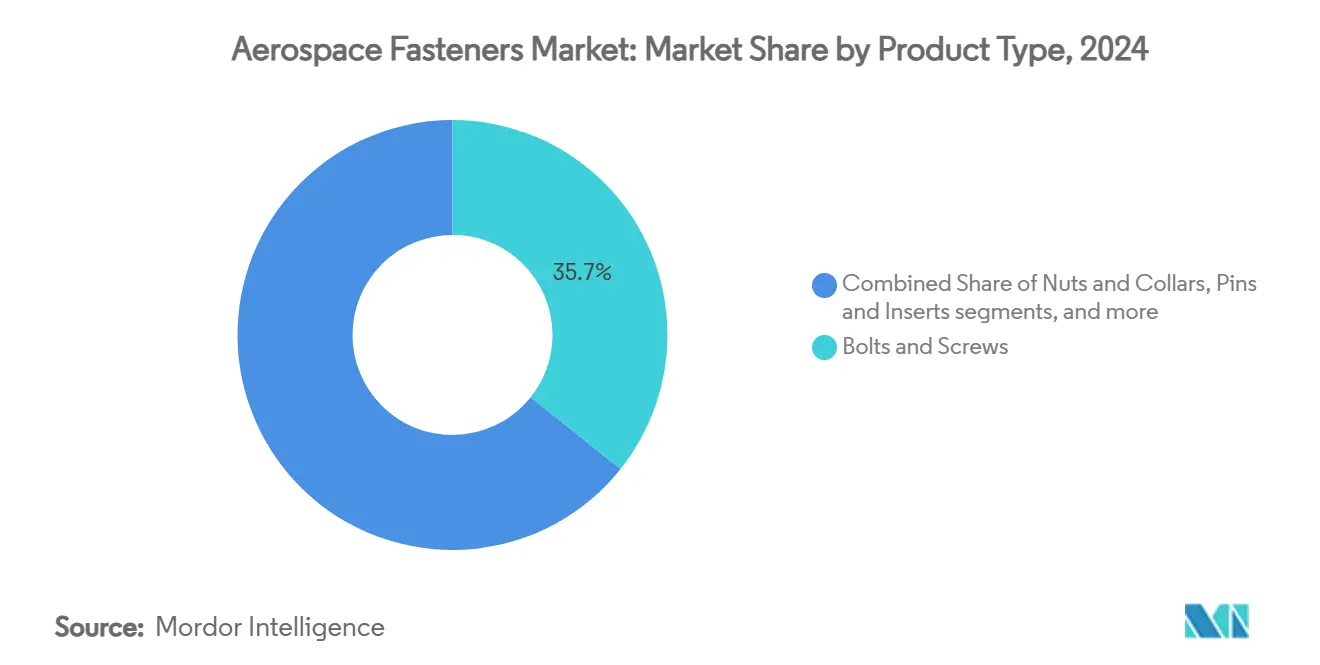

- حسب نوع المنتج، تصدرت البراغي والمسامير سوق المثبتات الجوية بحصة 35.71% في عام 2024، بينما من المتوقع أن تنمو المثبتات اللوحية المتخصصة بمعدل نمو سنوي مركب قدره 9.32% حتى عام 2030.

- حسب المادة، استحوذت مثبتات سبائك التيتانيوم على 32.87% من حصة سوق المثبتات الجوية في عام 2024، بينما من المتوقع أن تسجل المثبتات البوليمرية المتوافقة مع المواد المركبة أسرع معدل نمو سنوي مركب قدره 10.65% حتى عام 2030.

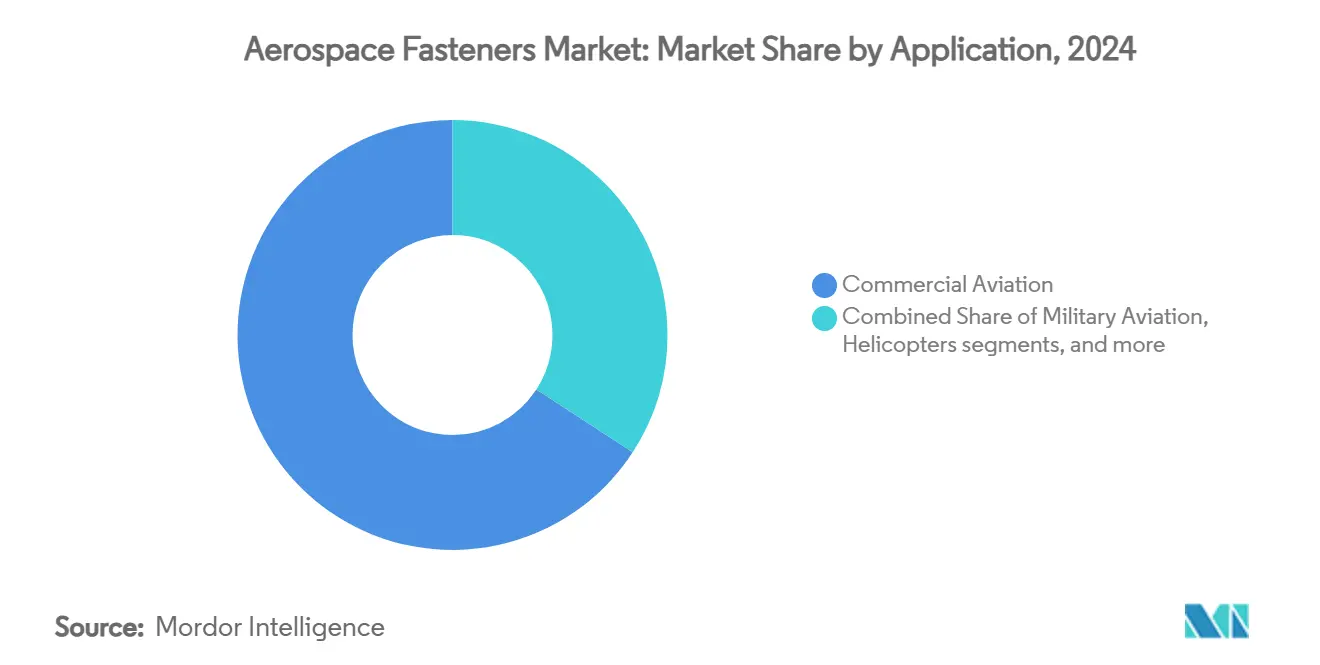

- حسب التطبيق، استأثر الطيران التجاري بحصة إيرادات قدرها 60.12% من سوق المثبتات الجوية في عام 2024؛ تمثل المركبات الجوية غير المأهولة التطبيق الأسرع توسعاً، بمعدل نمو سنوي مركب قدره 9.81% حتى عام 2030.

- حسب المستخدم النهائي، احتل القطاع التجاري 65.82% من حصة سوق المثبتات الجوية في عام 2024، بينما يسجل القطاع العسكري أعلى معدل نمو سنوي مركب متوقع قدره 8.21% خلال الفترة 2025-2030.

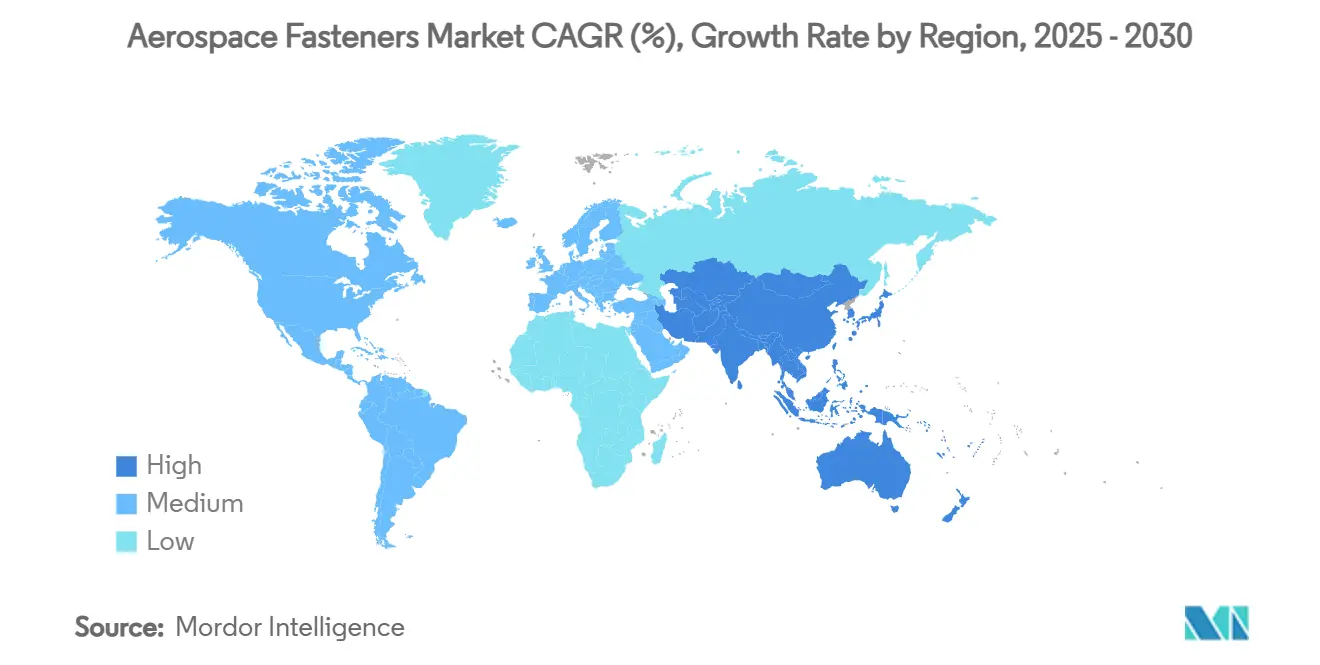

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة 35.76% من سوق المثبتات الجوية في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بأسرع معدل قدره 9.25% معدل نمو سنوي مركب خلال فترة التوقعات.

اتجاهات ورؤى سوق المثبتات الجوية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النمو المتسارع في إنتاج وتسليم الطائرات التجارية | +1.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دفعة تحديث الأسطول وتخفيف الوزن | +1.5% | عالمي | المدى الطويل (≥ 4 سنوات) |

| زيادة المشتريات من طائرات الجيل التالي العسكرية | +1.2% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع البنية التحتية للصيانة والإصلاح والعمرة العامة والطلب على ما بعد البيع | +1.0% | آسيا والمحيط الهادئ والشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| اعتماد التثبيت الآلي بالروبوت في خطوط التجميع المعقدة | +0.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على المثبتات من منصات النقل الجوي الحضري الناشئة (eVTOL) | +0.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو المتسارع في إنتاج وتسليم الطائرات التجارية

الطلبيات المتراكمة القياسية التي تتجاوز 8,600 طائرة في Airbus و6,100 في Boeing تترجم مباشرة إلى طلبات متزايدة على البراغي والمسامير والمسامير المجوفة والمثبتات اللوحية المتخصصة المعتمدة.[1]Cascadia Capital, "Commercial Aerospace Report," cascadiacapital.com الطائرات أحادية الممر، التي تتطلب كل منها ما يقرب من مليون مثبت، هي نقطة التركيز في التصعيد، مما يؤدي إلى توتر قدرة المورد ويسمح بتسعير مميز للخطوط عالية الحجم. أبلغت LISI AEROSPACE عن إيرادات قدرها 838.9 مليون يورو (986.70 مليون دولار أمريكي) في عام 2024، بزيادة 17% مرتبطة بمعدلات بناء أحادية الممر ونمو 26.5% في عمليات المثبتات الأوروبية.[2]LISI Group, "2024 Financial Results," lisi-group.com توقعات Embraer لـ 10,500 طائرة جديدة بأقل من 150 مقعداً تزيد من الطلب طويل المدى خارج برامج الطائرات ضيقة البدن التقليدية. خلايا التجميع الآلي المبنية حول الروبوتات الموجهة بالليزر تعزز الإنتاجية والاتساق عبر سوق المثبتات الجوية.

دفعة تحديث الأسطول وتخفيف الوزن

شركات الطيران التي تستهدف خفض استهلاك الوقود بنسبة 15-20% تحدد بشكل متزايد السبائك المتقدمة وحلول التثبيت المتكاملة التي تقلل من وزن الطائرة الفارغ. درجات التيتانيوم مثل Ti-6Al-2Sn-2Zr-2Mo-2Cr توفر توفيراً في الوزن يصل إلى 30% مقارنة بنظيراتها الفولاذية بينما تلبي حدود التعب الصارمة. المثبتات البوليمرية المتوافقة مع المواد المركبة، التي تتجنب التآكل الجلفاني عند ربط أسطح CFRP بالإطارات المعدنية، تسجل أسرع اعتماد ومن المتوقع أن ترتفع بنسبة 10.65% سنوياً حتى عام 2030. إطارات الطائرات B787 وA350 تظهر أن تخفيف وزن المثبتات الاستراتيجي يمكن أن يوفر 2-3% من الكتلة الهيكلية الإجمالية. الدفع يمتد أيضاً إلى أجهزة اللوحات المتخصصة التي تدمج الصواميل الأسيرة والأختام وميزات التحرير السريع، مما يقلل من عدد القطع على الأبواب والوحدات الداخلية عالية الحجم.

زيادة المشتريات من طائرات الجيل التالي العسكرية

طلاءات التخفي وأجهزة الاستشعار الموزعة وحمولات الحرب الإلكترونية تتطلب مثبتات تقاوم التداخل الكهرومغناطيسي والاهتزاز عالي التردد. قطاع الطائرات العسكرية بدون طيار المتوسع، والمتوقع أن يتضاعف ثلاث مرات في القيمة بحلول عام 2034، يحتاج إلى مثبتات تيتانيوم مصغرة تحتفظ بالتفاوتات المحكمة ولكنها تبقى مناسبة للإنتاج الشامل الفعال من حيث التكلفة. خطط وزارة الدفاع الأمريكية لنشر أساطيل كبيرة غير مأهولة تخلق تحولاً نحو التصنيع القابل للتطوير والآلي للمثبتات بدلاً من النهج المخصص للمجموعات الصغيرة المستخدم تاريخياً للمقاتلات والقاذفات.

توسع البنية التحتية للصيانة والإصلاح والعمرة العامة والطلب على ما بعد البيع

سوق الصيانة والإصلاح والعمرة على المسار الصحيح للوصول إلى 119 مليار دولار أمريكي في عام 2026، مما يرفع الاستهلاك المتكرر للقطع القياسية ويدفع استراتيجيات المخزون الرقمي التي تقلل وقت توقف الطائرات عن الخدمة. الهند توضح الاتجاه: من المتوقع أن تتضاعف إنفاق الصيانة والإصلاح والعمرة أربع مرات بحلول عام 2025 مع نمو الأساطيل المحلية للناقلات وافتتاح محطات الإصلاح الرئيسية تحت الحوافز الحكومية. منصات التحليل التنبئي التي تتوقع تآكل المثبتات بدقة تزيد عن 95% تقلل من المخزون الفائض بينما تضمن التوفر في الوقت المناسب، مما يدفع الموزعين نحو كتالوجات أوسع ونوافذ تسليم أكثر إحكاماً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام التي تؤثر على استقرار التكلفة | -1.2% | عالمي | المدى القصير (≤ 2 سنة) |

| اضطرابات في خطوط إنتاج الشركات المصنعة للمعدات الأصلية تؤثر على دورات الطلب على المثبتات | -0.8% | مراكز التصنيع الرئيسية | المدى القصير (≤ 2 سنة) |

| زيادة اعتماد المواد اللاصقة والتركيبات المركبة المتكاملة مما يقلل من استخدام المثبتات | -0.6% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اللوائح البيئية التي تحد من استخدام المثبتات الفولاذية المطلية بالكادميوم | -0.4% | أوروبا وأمريكا الشمالية، مع انتقال إلى الأسواق العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام التي تؤثر على استقرار التكلفة

التيتانيوم بدرجة الطيران ارتفع بنسبة 10.91% بين أوائل عام 2024 وأواخر عام 2025، ليصل إلى 15-30 دولاراً أمريكياً للرطل، مقارنة بـ 6-10 دولارات أمريكية للدرجات التجارية. النزاع الروسي الأوكراني وضوابط التصدير المشددة تحفز شركات تصنيع المعدات الأصلية على تأمين الحجم من خلال عقود متعددة السنوات أو التكامل الرأسي لتدفقات إعادة التدوير. تكاليف الألومنيوم والنيكل ارتفعت بسبب القيود المرتبطة بالطاقة في مصاهر أوروبية، مما يزيد الضغط على موردي المثبتات للتحوط من المدخلات أو تمرير التكاليف للعملاء.

اضطرابات في خطوط إنتاج الشركات المصنعة للمعدات الأصلية تؤثر على دورات الطلب على المثبتات

حريق فبراير 2025 الذي أغلق منشأة Precision Castparts في بنسلفانيا البالغة مساحتها 560,000 قدم مربع أزال حصة كبيرة من قدرة المسامير المجوفة وhi-lock الأمريكية لمدة ثلاثة أشهر على الأقل. استحواذ Boeing بقيمة 4.7 مليار دولار أمريكي على Spirit AeroSystems يؤكد ضرورة إحضار الهياكل الحرجة والمستويات الفرعية للتثبيت تحت سيطرة أكثر إحكاماً لشركات تصنيع المعدات الأصلية. عقبات الاعتماد تحت معيار IA9100 الوارد تعقد التأهيل السريع لموردين بديلين، مما يطيل جداول التعافي بعد فشل النقطة الواحدة.

تحليل القطاعات

حسب نوع المنتج: المثبتات المتخصصة تسرّع الأتمتة

احتفظت البراغي والمسامير بأكبر حصة قدرها 35.71% في عام 2024 كونها تعتمد عليها الهياكل الأساسية والمحركات لقوتها في الشد. المثبتات اللوحية المتخصصة، رغم كونها أصغر في الحجم المطلق، هي محرك النمو الواضح بمعدل نمو سنوي مركب قدره 9.32% حتى عام 2030. من المتوقع أن يتوسع حجم سوق المثبتات الجوية لهذا المجال المتخصص مع توسع التصاميم المتكاملة المدفونة التي تقلل من خطوات التجميع على الأبواب والانسيابيات والتصميمات الداخلية. فازت TriMas Aerospace بعقد عالمي يغطي برامج Airbus A320 وA350 وA220، متمركزة حول هندسة المثبتات الودودة للروبوت التي تقلل takt time.[3]TriMas Corporation, "Long-Term Contract with Airbus," trimas.com المسامير الملتصقة بالمواد اللاصقة من Click Bond توضح كيف يمكن للقضاء على الحفر أن يقلل وقت التركيب بنسبة 60% بينما يتجنب التقشر على اللوحات المركبة. أنظمة المسامير المجوفة سريعة التقدم المقدرة بـ 185.9 مليون دولار أمريكي بحلول عام 2034 تضيف إلى زخم الأتمتة.

بالتوازي، يبقى الطلب على الصواميل والأطواق والدبابيس والحشوات مستقراً مع قيام شركات تصنيع المعدات الأصلية بتوحيد المتغيرات ذاتية القفل وذاتية الإغلاق التي تلبي حدود الاهتزاز والتسرب للمحركات عالية التجاوز والطائرات المروحية. المسامير المجوفة العمياء تخدم أقسام الوصول من جانب واحد للأجنحة والجسم، مستفيدة من السبائك الجديدة التي توفر قوة قص أعلى بنسبة 10% عند الكتلة المتساوية. معاً، تحافظ هذه الاتجاهات على سوق المثبتات الجوية حتى مع انخفاض إجمالي عدد القطع لكل إطار طائرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: البوليمرات المتوافقة مع المواد المركبة تكتسب زخماً

تصدرت سبائك التيتانيوم بحصة 32.87% في عام 2024، وهو موقف من المرجح أن تحتفظ به نظراً لمقاومة التآكل الفائقة ونسبة الوزن إلى القوة. ومع ذلك، تسجل المثبتات البوليمرية المتوافقة مع المواد المركبة أعلى معدل نمو سنوي مركب قدره 10.65% مع انتشار أسطح الألياف الكربونية. تبقى سبائك الألومنيوم حيوية للجسميات الألومنيوم القديمة، بينما تؤمن السبائك الفائقة للنيكل عالية الحرارة مواضع المحرك والعادم.

قد تتوسع حصة سوق المثبتات الجوية المرتبطة بالتيتانيوم مع نضج تقنية إعادة التدوير؛ IperionX وVegas Fastener يتشاركان في توريد الأجهزة التيتانيوم المعاد تدويرها للجيش الأمريكي، مما يشير إلى قبول متزايد لتدفقات المواد الدائرية. وفي الوقت نفسه، مسامير EJOT FLOWpoint DELTA PT تقود التثبيت المباشر في CFRP بدون ثقوب تجريبية، متجنبة الأزواج الجلفانية الموصلة. مثل هذه الابتكارات تسمح لشركات تصنيع المعدات الأصلية بالقضاء على الحشوات المعدنية وتوفير الوزن على المفاصل الحرجة للطيران.

حسب التطبيق: المركبات الجوية غير المأهولة تظهر كمحرك نمو

ولّد الطيران التجاري 60.12% من إيرادات عام 2024، مما يعكس حجم طلبيات شركات الطيران والطلب الكبير على الصيانة والإصلاح والعمرة. ومع ذلك، تقود المركبات الجوية غير المأهولة (UAVs) المجال بمعدل نمو سنوي مركب قدره 9.81% بفضل توسع المشتريات الدفاعية وخدمات الطائرات بدون طيار المدنية. تحافظ الطائرات العسكرية على طلب استبدال مستقر مع تحديث الدول لأساطيلها.

متطلبات المركبات الجوية غير المأهولة تختلف: المصممون يفضلون المثبتات الألومنيوم الخفيف الوزن أو المركبة التي تتحمل التقلبات الحرارية السريعة وتلبي حدود التكلفة المحكمة. التصنيع بالإضافة يسرّع دورات النموذج الأولي إلى الإنتاج، مع مثبتات خيوط نايلون-كربون مطبوعة ثلاثية الأبعاد تشهد بالفعل التأهيل على أنظمة الطائرات بدون طيار منخفضة المخاطر. قطاع eVTOL يطلب أيضاً أنظمة قفل مضغوطة عالية الدورة معتمدة لآلاف أحداث الإقلاع والهبوط اليومية، مما يوسع سوق المثبتات الجوية خارج مجالات الأجنحة الثابتة التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القطاع العسكري يسرّع

استأثر المشغلون التجاريون بحصة 65.82% في عام 2024، مدعومين بأحجام الأساطيل الواسعة واحتياجات الإصلاح الشامل المتكررة. القطاع العسكري، رغم كونه أصغر، يرتفع بمعدل نمو سنوي مركب قدره 8.21% بقوة أسراب الطائرات بدون طيار وبرامج المقاتلات الجيل السادس ومشاريع الدفاع الفضائي. توحيد الناتو المعياري يدفع الموردين لتقديم كتالوجات تلبي تسميات وطنية متعددة، مما يوحد الحجم رغم الملفات المهام المخصصة. عقائد النشر السريع تحفز أيضاً الطلب على التصاميم القابلة للتصنيع في القواعد الأمامية عبر عمليات الإضافة، تحول ملحوظ في فلسفة المشتريات يدعم التوريد المرن.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق المثبتات الجوية بحصة 35.76% في عام 2024، مدعومة بمراكز إنتاج Boeing والميزانيات الدفاعية الواسعة وأكبر شبكة من مرافق الصيانة والإصلاح والعمرة في العالم. سجلت Howmet Aerospace إيرادات قياسية في الربع الأول من عام 2025 وهامش EBITDA قدره 28.8%، مما يعكس الطلب المحلي القوي. حريق مصنع Precision Castparts كشف هشاشة سلسلة التوريد، مما دفع إلى تحركات سياسية لتوسيع إنتاج التيتانيوم المحلي وتنويع القدرة الإقليمية للمثبتات. المبادرات الحكومية تدعم الآن إعادة التدوير ودراسات جدوى المناجم الجديدة لتقليل اعتماد الاستيراد.

آسيا والمحيط الهادئ هي محرك النمو الواضح بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030. الهند تُمثل الزخم: Boeing وحدها تستورد أكثر من 1.25 مليار دولار أمريكي سنوياً من الموردين المحليين، بينما تهدف الحوافز السياسية تحت مخطط الإنتاج المرتبط إلى رفع القيمة المضافة للطيران محلياً.[4]The STAT Trade Times, "Boeing's India Sourcing," stattimes.com طائرة الصين COMAC C919، التي تحمل أكثر من 1,000 طلبية، ستُرفع أحجام المثبتات الإقليمية مع صعود الإنتاج السنوي نحو 200 طائرة بحلول عام 2029. حصة الصين البالغة 60% من إنتاج التيتانيوم العالمي توفر نفوذاً مادياً، رغم أن فجوات الجودة بدرجة الطيران لا تزال تتطلب واردات للقطع الحرجة.

أوروبا تحتفظ بموقع ناضج ولكن محوري مدعوم برفع Airbus ونشاط قوي لما بعد البيع. محكمة العدل الأوروبية ألغت التراخيص السابقة للكروم السادس، مما يسرّع الصناعة نحو البدائل ثلاثية التكافؤ ويضع ضغط الامتثال على خطوط الطلاء. LISI AEROSPACE سجلت نمواً بأرقام مزدوجة عبر ثمانية أرباع متتالية، مسلطة الضوء على التعافي في المصانع الفرنسية والألمانية الرئيسية. Brexit يستمر في إعادة تشكيل اللوجستيات، مع عدة موردين ينشئون مراكز مخزون مزدوجة لخدمة عملاء الاتحاد الأوروبي والمملكة المتحدة دون تأخير جمركي.

أمريكا الجنوبية تستفيد من برامج Embraer وظهور مراكز الصيانة والإصلاح والعمرة الإقليمية، رغم أن تقلبات العملة تُخفف الاستثمار قريب المدى. بينما أصغر اليوم، الشرق الأوسط وأفريقيا يشهدان أساطيل طويلة المدى ومجمعات إصلاح محلية تظهر في دول الخليج، موسعة تدريجياً بصمة سوق المثبتات الجوية.

المشهد التنافسي

يبقى سوق المثبتات الجوية مُوحداً بدرجة معتدلة، يتميز بحواجز تأهيل عالية وكثافة رأسمالية مستدامة. يستفيد المنتجون الرائدون من التكامل الرأسي والسبائك الملكية والخطوط الآلية لتأمين عقود متعددة السنوات بشروط مفضلة. Howmet Aerospace تجسد مزايا النطاق، ترفع الأرباح على ظهر نمو الإيرادات بنسبة 12% وهوامش قوية لأنظمة التثبيت.

اتفاقية TriMas Aerospace العالمية مع Airbus تعكس دفع شركات تصنيع المعدات الأصلية لعدد أقل من الشركاء الموثوقين القادرين على دعم خلايا التجميع المُروبتة المستقبلية. مُشدد شحن Nord-Lock's Superbolt Load-Sensing Tensioner يوضح كيف تميز تقنية المثبت الذكي العروض من خلال توفير بيانات الشحن المسبق بدقة ±5% والمراقبة عن بعد، قدرة مُقدّرة للصيانة التنبئية على مستوى الأسطول.

الدمج مستمر: Barnes استحوذت على MB Aerospace لتوسيع نطاقها في مكونات محرك التوربين، بينما Novaria ضمت Anillo Industries لتوسيع نطاقها في المثبتات المتخصصة. اللائحة البيئية تسرّع البحث والتطوير على لوحات خالية من الكادميوم وبدائل الكروم السادس، مما يخلق مكانة للموردين المبكرين المهرة في الطلاءات المتوافقة بيئياً. فرص المساحة البيضاء تشمل حلول التثبيت المحددة لـ eVTOL والتصاميم جاهزة للإضافة للإصلاح السريع في ساحة المعركة.

قادة صناعة المثبتات الجوية

-

Stanley Black & Decker, Inc.

-

TriMas Corporation

-

Howmet Aerospace Inc.

-

LISI Aerospace (LISI Group)

-

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: IperionX Limited أمّنت عقداً بحثياً للأعمال الصغيرة المرحلة الثالثة بقيمة 99 مليون دولار أمريكي من وزارة الدفاع الأمريكية لتوريد مكونات التيتانيوم، بما في ذلك المثبتات عالية الأداء، دعماً لإنتاج التيتانيوم المحلي للتطبيقات الدفاعية.

- فبراير 2025: TriMas Corporation أمّنت عقداً عالمياً متعدد السنوات مع Airbus يغطي برامج A320 وA350 وA220، مُركزاً على المثبتات جاهزة التجميع الروبوتي.

نطاق تقرير سوق المثبتات الجوية العالمي

تشمل المثبتات الجوية المسامير المجوفة والمسامير والصواميل والبراغي والمشابك والتجهيزات في أجزاء مختلفة من الطائرة. دراسة التقرير تستبعد استخدام المثبتات في التطبيقات الفضائية.

سوق المثبتات الجوية مُقسم حسب التطبيق والمادة والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). حسب التطبيق، السوق مُقسم إلى طائرات تجارية وطائرات عسكرية وطائرات الطيران العام. حسب المادة، السوق مُقسم إلى الألومنيوم والفولاذ والسبائك الفائقة والتيتانيوم. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق المثبتات الجوية في البلدان الرئيسية عبر مناطق مختلفة.

لكل قطاع، حجم السوق مُقدم من ناحية القيمة (بالدولار الأمريكي).

| البراغي والمسامير |

| الصواميل والأطواق |

| المسامير المجوفة والمثبتات العمياء |

| الدبابيس والحشوات |

| المثبتات المتخصصة/اللوحية |

| سبائك الألومنيوم |

| سبائك التيتانيوم |

| الفولاذ المقاوم للصدأ والسبائك |

| السبائك الفائقة |

| المثبتات البوليمرية المتوافقة مع المواد المركبة |

| الطيران التجاري |

| الطيران العسكري |

| الطيران العام والتجاري |

| المروحيات |

| المركبات الفضائية ومركبات الإطلاق |

| المركبات الجوية غير المأهولة (UAVs) |

| تجاري |

| عسكري |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع المنتج | البراغي والمسامير | ||

| الصواميل والأطواق | |||

| المسامير المجوفة والمثبتات العمياء | |||

| الدبابيس والحشوات | |||

| المثبتات المتخصصة/اللوحية | |||

| حسب المادة | سبائك الألومنيوم | ||

| سبائك التيتانيوم | |||

| الفولاذ المقاوم للصدأ والسبائك | |||

| السبائك الفائقة | |||

| المثبتات البوليمرية المتوافقة مع المواد المركبة | |||

| حسب التطبيق | الطيران التجاري | ||

| الطيران العسكري | |||

| الطيران العام والتجاري | |||

| المروحيات | |||

| المركبات الفضائية ومركبات الإطلاق | |||

| المركبات الجوية غير المأهولة (UAVs) | |||

| حسب المستخدم النهائي | تجاري | ||

| عسكري | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق المثبتات الجوية؟

السوق تُقدر بـ 7.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 10.12 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.59%.

أي منطقة تقود سوق المثبتات الجوية؟

أمريكا الشمالية تحتل أكبر حصة قدرها 35.76%، مدعومة بخطوط إنتاج Boeing والبنية التحتية الواسعة للصيانة والإصلاح والعمرة.

أي قطاع ينمو بأسرع وتيرة داخل سوق المثبتات الجوية؟

المركبات الجوية غير المأهولة (UAVs) تظهر أعلى معدل نمو سنوي مركب قدره 9.81% حتى عام 2030 مع توسع أساطيل الطائرات بدون طيار الدفاعية والتجارية.

لماذا مثبتات التيتانيوم مهمة جداً في الطيران؟

التيتانيوم يوفر نسبة قوة إلى وزن فائقة ومقاومة للتآكل، مما يُمكّن من توفير وزن يصل إلى 30% مقارنة بالفولاذ في المفاصل الحرجة.

كيف تُغيّر الأتمتة إنتاج المثبتات الجوية؟

شركات تصنيع المعدات الأصلية تعتمد خطوط التجميع الروبوتية والمثبتات الذكية التي توفر بيانات الشحن المسبق في الوقت الفعلي، مما يحسن الاتساق ويقلل takt time.

ما تأثير اللوائح البيئية على طلاءات المثبتات؟

إلغاء طلاءات الكادميوم والكروم السادس تدريجياً يسرّع التحول إلى بدائل الزنك-النيكل والكروم ثلاثي التكافؤ التي تلبي حدود السمية وإطلاق الغازات.

آخر تحديث للصفحة في: