حجم وحصة سوق المواد المركبة الجوفضائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

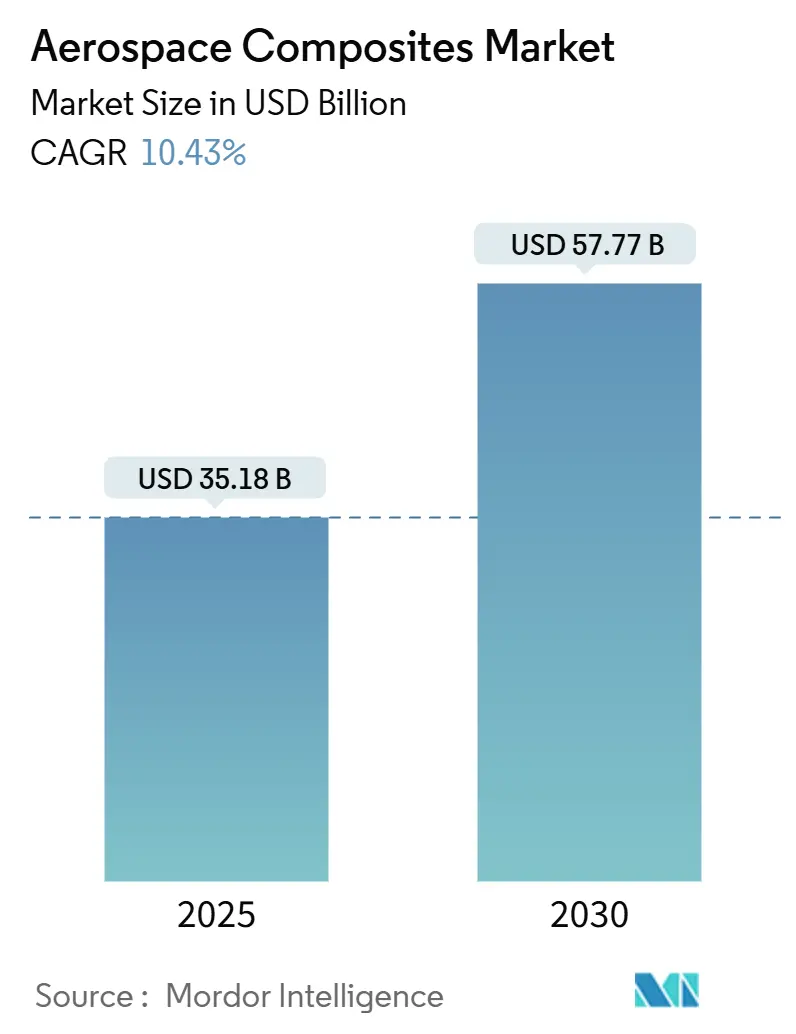

| حجم السوق (2025) | 35.18 مليار دولار أمريكي |

| حجم السوق (2030) | 57.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة الجوفضائية بواسطة موردور إنتليجنس

يقدر سوق المواد المركبة الجوفضائية بقيمة 35.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 57.77 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 10.43% خلال فترة التوقع. الطلب القوي على الهياكل خفيفة الوزن التي تعزز كفاءة الوقود، وتوسع البرامج فوق الصوتية، والحاجة المتزايدة للمواد القابلة لإعادة التدوير هي القوى المحورية التي تشكل السوق. أنظمة وضع الألياف الآلي (AFP) التي توفر إنتاجية أعلى بـ 4-8 مرات من خطوط التركيب التقليدية، والاستيعاب السريع للبلاستيك الحراري في متأخرات الطائرات أحادية الممر، ومتطلبات كهربة الأساطيل للأجزاء عالية الحرارة من بين أهم محركات النمو المؤثرة. شركات صناعة الطائرات الرئيسية تدمج عمودياً إنتاج المواد المركبة للتحكم في الجودة والتكلفة، مما يكثف المنافسة بين الموردين ويسرع دورات التأهيل للراتنجات الجديدة. قاعدة التصنيع المتوسعة في آسيا والاستثمارات المتزايدة في الدفع الكهربائي تحول المنطقة إلى المحور الأسرع نمواً في السوق.

النتائج الرئيسية للتقرير

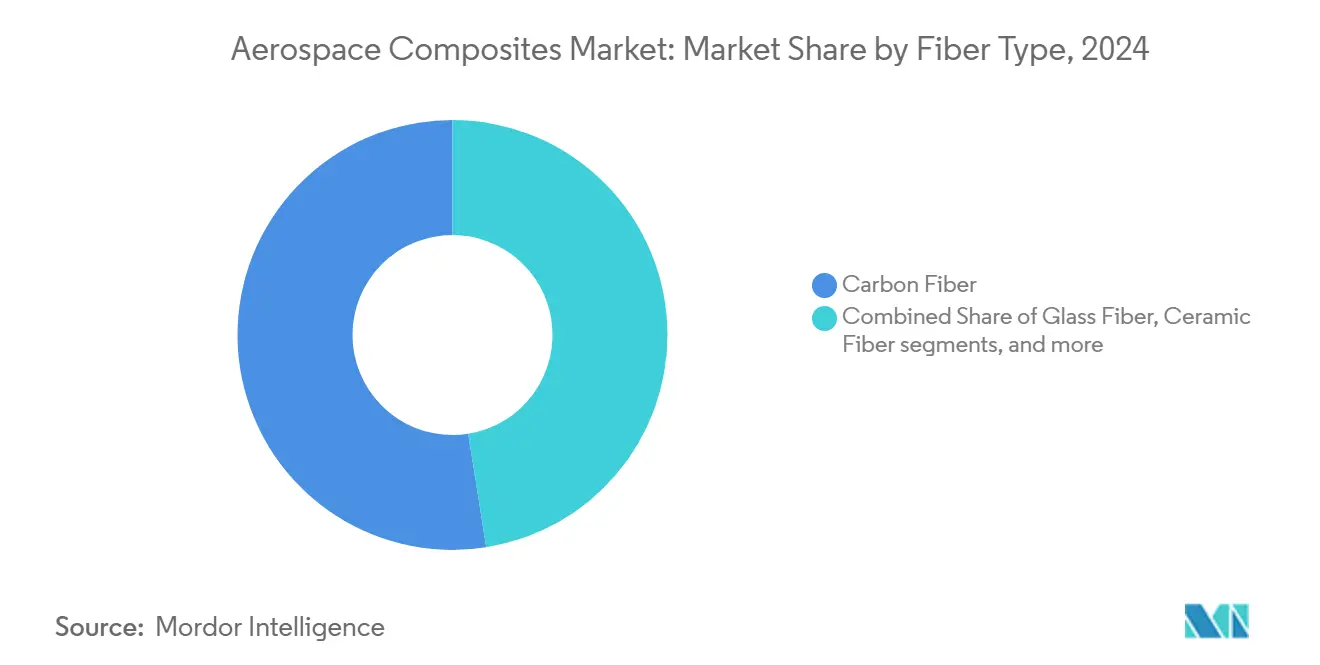

- حسب نوع الألياف، احتلت الألياف الكربونية 52.51% من حصة سوق المواد المركبة الجوفضائية في عام 2024، بينما من المتوقع أن تتوسع الألياف السيراميكية بمعدل نمو سنوي مركب قدره 10.92% حتى عام 2030.

- حسب نوع الراتنج، قادت الراتنجات المتصلبة بالحرارة بحصة إيرادات 46.12% في عام 2024، لكن البلاستيك الحراري يتقدم بمعدل نمو سنوي مركب قدره 13.51% حتى 2030.

- حسب عملية التصنيع، شكل تركيب البريبريج 44.71% من الحصة في عام 2024؛ سجل وضع الألياف الآلي أسرع نمو بمعدل نمو سنوي مركب قدره 13.05%.

- حسب نوع الطائرة، استحوذت الطائرات التجارية ضيقة الجسم على 38.50% من حجم السوق في عام 2024، بينما من المتوقع أن تنمو المركبات الفضائية/مركبات الإطلاق بمعدل نمو سنوي مركب قدره 14.90%.

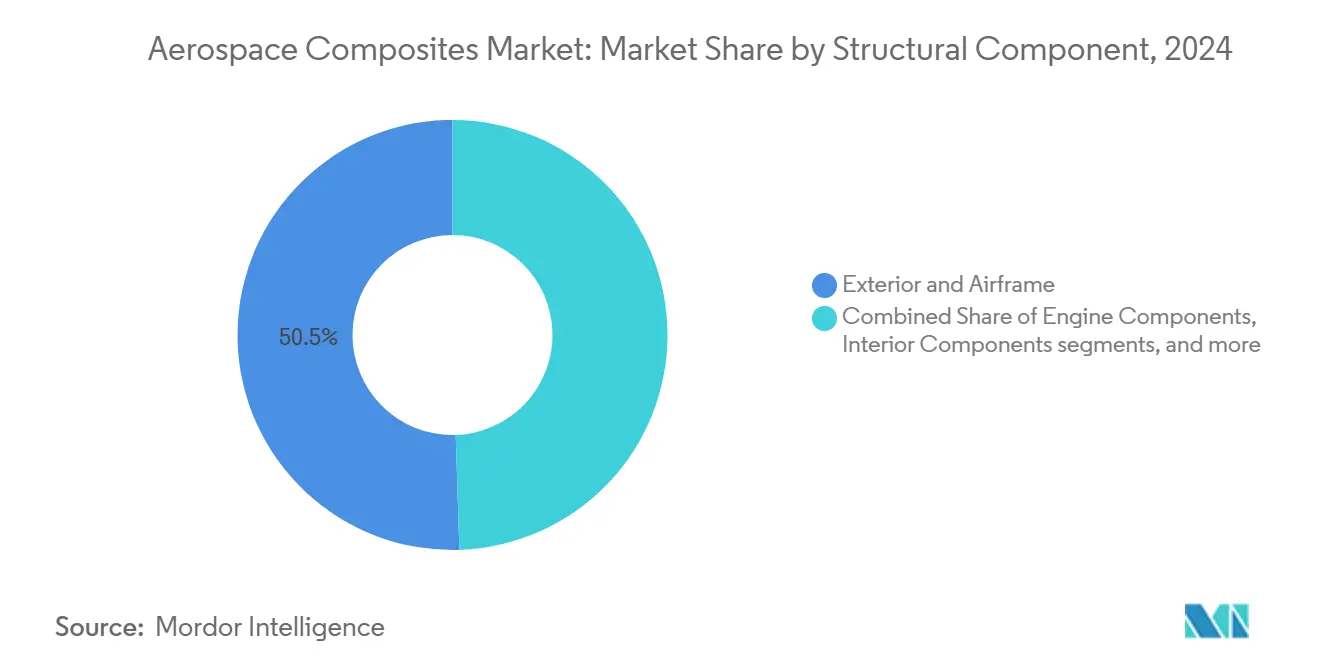

- حسب المكون الهيكلي، مثلت أجزاء الهيكل الخارجي والجسم 50.51% من حصة السوق في عام 2024؛ أجزاء المحرك تنمو بأسرع معدل عند 17.81% معدل نمو سنوي مركب.

- حسب المستخدم النهائي، هيمنت الشركات المصنعة للمعدات الأصلية بحصة 80.51% في عام 2024، بينما من المتوقع أن يرتفع قطاع السوق الثانوية/الصيانة والإصلاح والعمليات بمعدل نمو سنوي مركب قدره 9.00%.

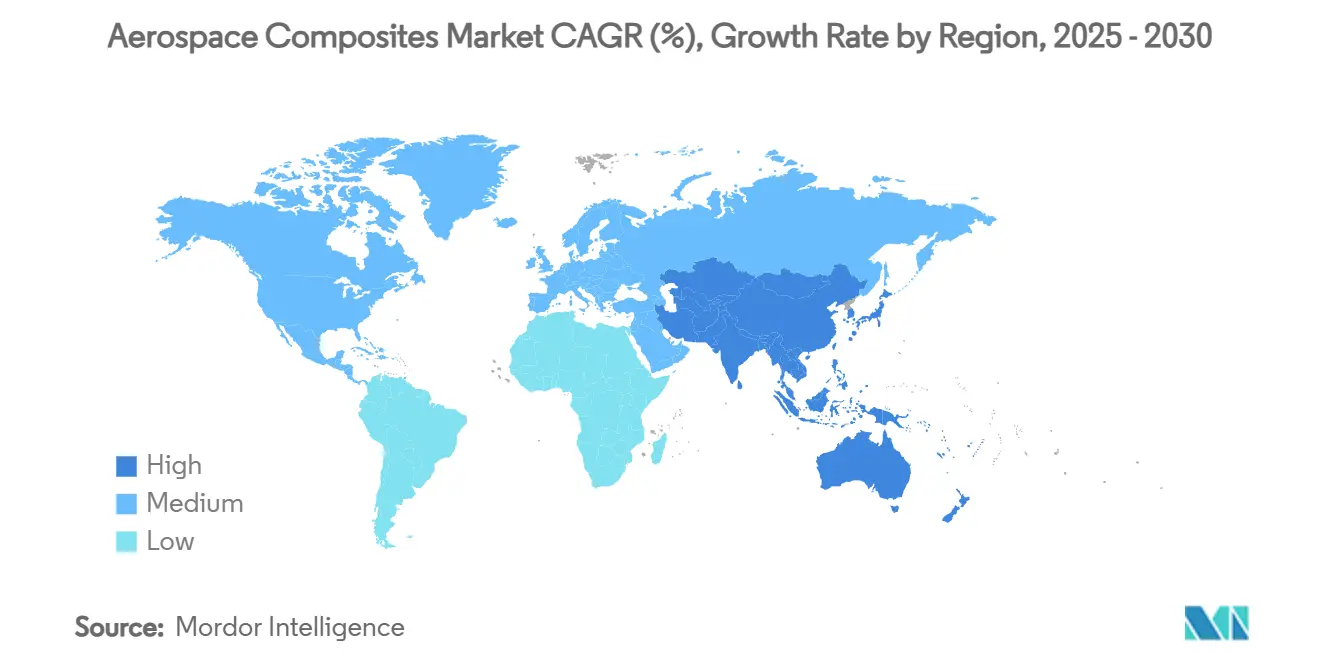

- حسب المنطقة، احتفظت أمريكا الشمالية بـ 30.05% من الإيرادات العالمية في عام 2025؛ منطقة آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 10.10% حتى عام 2030.

اتجاهات ورؤى سوق المواد المركبة الجوفضائية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع للمركبات البلاستيكية الحرارية لتسريع معدلات الإنتاج لبرامج الطائرات أحادية الممر (بقيادة أوروبا) | +2.5% | عالمي بقيادة أوروبا | متوسط الأجل (2-4 سنوات) |

| تزايد اختراق الألياف الكربونية في أجنحة الطائرات ضيقة الجسم من الجيل القادم في أمريكا الشمالية | +1.8% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| كهربة الأساطيل والطائرات الكهربائية الأكثر (MEA) تدفع طلب المركبات عالية الحرارة في آسيا | +1.2% | آسيا، عالمي | متوسط الأجل (2-4 سنوات) |

| تسويق إطلاق الفضاء يعزز الطلب على هياكل مركبة خفيفة الوزن | +2.0% | الولايات المتحدة، الصين، عالمي | قصير الأجل (≤2 سنة) |

| برامج التخفي العسكرية تدفع استيعاب المركبات السيراميكية المصفوفة في التطبيقات فوق الصوتية | +1.5% | الولايات المتحدة، الصين، روسيا | متوسط الأجل (2-4 سنوات) |

| أهداف الاستدامة لدى الشركات المصنعة للمعدات الأصلية تدفع حلول المركبات القابلة لإعادة التدوير | +1.0% | عالمي بقيادة أوروبا | طويل الأجل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع للمركبات البلاستيكية الحرارية

تظهر كولينز إيروسبيس أن الهياكل الهوائية البلاستيكية الحرارية تقلل دورات الإنتاج بنسبة 80%، وتلغي المعالجة بالأوتوكلاف، وقابلة لإعادة التدوير بنسبة 100% تقريباً.[1]Collins Aerospace, "Thermoplastic Composites for High-Rate Aircraft Production," collinsaerospace.comتبنت البرامج الأوروبية أحادية الممر المادة لتقليل متأخرات التسليم. في الوقت نفسه، أنتجت شراكة أركيما-هيكسيل أول هيكل طائرة تجارية بلاستيكي حراري بالكامل، مما يؤكد التصنيع واسع النطاق خارج الأوتوكلاف. قابلية إعادة التدوير العالية تتماشى مع متطلبات الاستدامة الناشئة، مما يضع البلاستيك الحراري كحجر أساس للتوسع المستقبلي للسوق.

تزايد اختراق الألياف الكربونية في أجنحة الطائرات ضيقة الجسم من الجيل القادم

تتضمن منصة اختبار الجناح عالي الأداء من إيرباص أسطحاً واسعة من CFRP لتقليل السحب وخفض ثاني أكسيد الكربون، مما يظهر جدوى بناء أسطح أجنحة من الألياف الكربونية بطول 32 متر.[2]Airbus, "Extra Performance Wing and Bio-Fiber Panels Advance Sustainable Aviation," airbus.com تجري البرامج الأمريكية الشمالية دراسات متوازية، تهدف لمطابقة أو تجاوز استخدام CFRP الأوروبي. توفير الوزن بنسبة تصل إلى 50% مقارنة بالألومنيوم ومكاسب إنتاجية وضع الألياف الآلي تعالج بشكل مباشر تحدي المتأخرات.

كهربة الأساطيل والطائرات الكهربائية الأكثر

أنظمة الدفع الكهربائي الفرعية تتطلب أغلفة مركبة تتحمل بيئات تشغيل 450 درجة فهرنهايت؛ قرص العسل عالي الحرارة Flex-Core HRH-302 من هيكسيل يلبي هذه الحاجة. الشركات المصنعة الآسيوية تستفيد من خبرة الإلكترونيات لدمج طبقات إدارة الحرارة في أسطح مركبة، مما يدفع الطلب الإقليمي. تطور هندسة البطاريات وخلايا الوقود من المتوقع أن يحفز طلبات للرقائق الهجينة البوليمرية-السيراميكية عبر السوق.

تسويق إطلاق الفضاء

صواريخ الإطلاق القابلة لإعادة الاستخدام تعتمد على أغلفة خفيفة الوزن؛ مورد صيني مونكس للطيران سلم أغلفة مركبة أخف بنسبة 30% من التصاميم المعدنية لبرنامج سيريس-1. المبادرات الأوروبية المتوازية تطور خزانات LH₂ مركبة بالكامل إلى TRL 5، مما يؤكد الجذب القوي للسوق من مشاريع الإطلاق الخاصة. معدل النمو السنوي المركب لقطاع المركبات الفضائية البالغ 14.90% يضعه كأكثر الجيوب ديناميكية في السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف رأس المال العالية للقوالب والأوتوكلاف تحد من الاعتماد لدى الموردين من الدرجة الثانية | -1.8% | عالمي، الأسواق الناشئة | قصير الأجل (≤2 سنة) |

| تقلبات سلسلة التوريد لمواد أولية لألياف الكربون المبنية على PAN بدرجة الطيران | -2.0% | عالمي | قصير الأجل (≤2 سنة) |

| تأخيرات التأهيل والشهادة لأنظمة راتنج جديدة مع FAA/EASA | -1.5% | الأسواق المنظمة | متوسط الأجل (2-4 سنوات) |

| خبرة محدودة في قابلية الإصلاح للبلاستيك الحراري المتقدم في قطاع الصيانة والإصلاح والعمليات | -0.8% | عالمي | طويل الأجل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف رأس المال العالية للقوالب والأوتوكلاف

أوتوكلاف بدرجة الطيران تكلف 5-10 ملايين دولار أمريكي وتتطلب بنية تحتية واسعة، مما يثني الداخلين من الدرجة الثانية. لحام البلاستيك الحراري خارج الأوتوكلاف وحقن الراتنج تظهر كبدائل استثمارية أقل يمكنها توسيع مشاركة الموردين عبر سوق المواد المركبة الجوفضائية.

تقلبات سلسلة التوريد للمواد الأولية بدرجة الطيران

الشركات المصنعة الرئيسية للمعدات الأصلية شكلت تحالف سلامة سلسلة توريد الطيران لتعزيز اعتماد البائعين وتتبع الأجزاء بعد النقص المتكرر في المواد الأولية الذي عطل التسليمات. الجهود تشمل تدقيقات عدم المطابقة الأكثر صرامة والتتبع الرقمي، لكن مهل تسليم المواد الخام تبقى خطراً مستمراً داخل سوق المواد المركبة الجوفضائية.

تحليل القطاعات

حسب نوع الألياف: الألياف السيراميكية توسع نطاق مقاومة الحرارة

احتفظت الألياف الكربونية بـ 52.51% من حصة سوق المواد المركبة الجوفضائية في عام 2024، بفضل سلاسل التوريد الناضجة ونسب الصلابة إلى الوزن الفائقة. الألياف السيراميكية، مع ذلك، تقود القطاع بمعدل نمو سنوي مركب قدره 10.92%، مدفوعة بطلب المركبات فوق الصوتية والفضائية لقدرة 1,500 درجة مئوية.[3]Mitsubishi Chemical Group, "Ultra-High-Temperature Ceramic Matrix Composites for Space," m-chemical.co.jp الرقائق الهجينة التي تجمع طبقات الكربون والسيراميك تكتسب تفضيل شركات صناعة المحركات التي تهدف لخفض سحب هواء التبريد بنسبة 25%. خيوط محسنة بالجرافين قيد التقييم تظهر زيادات في المعامل بنسبة 20-30% بينما تدمج مسارات استشعار الانفعال، خطوة نحو أسطح أجنحة ذاتية المراقبة.

الموضع الفعال من حيث التكلفة للألياف الزجاجية يحافظ على الصلة في جلود الرادوم والأغلفة، بينما ألياف الآراميد تحافظ على حصة في أرضيات المروحيات المقاومة للرصاص. الابتكار المستمر في المواد يدعم التنويع، لكن الكربون والسيراميك يبقيان العمود الفقري لحجم السوق طوال أفق التوقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الراتنج: البلاستيك الحراري يتحدى هيمنة المتصلب بالحرارة

أنظمة الإيبوكسي المتصلبة بالحرارة و BMI استحوذت على 46.12% من إيرادات 2024 بسبب سجل التأهيل الواسع. عائلات البلاستيك الحراري PEKK و PEI تتصاعد بمعدل نمو سنوي مركب قدره 13.51%، مدفوعة بانخفاضات زمن الدورة بنسبة 80% التي ذكرتها كولينز إيروسبيس. حجم سوق المواد المركبة الجوفضائية للبلاستيك الحراري متوقع أن يتجاوز 17 مليار دولار أمريكي بحلول عام 2030 بينما خطوط وضع الألياف الآلي تتحول للتوطيد في الموقع. الراتنجات الحيوية التي طورتها SHD Composites تقدم محتوى متجدد بنسبة 100% تقريباً وتتحمل خدمة 200 درجة مئوية، مما يواءم الأهداف البيئية مع السلامة الميكانيكية.

زخم التأهيل يتسارع: FAA قد وافقت بالفعل على أسطح تحكم بلاستيكية حرارية ملحومة للطائرات النفاثة التجارية، مما يشير لتوسيع وشيك لحالات الاستخدام عبر الصناعة.

حسب عملية التصنيع: وضع الألياف الآلي يحول الإنتاج عالي المعدل

تركيب البريبريج سلم 44.71% من قيمة 2024، لكن وضع الألياف الآلي ووضع الشريط الآلي يتوسعان بمعدل نمو سنوي مركب قدره 13.05% بينما وضع الألياف الآلي 4.0 من إلكتروإمباكت يحقق امتثال جودة 99% بينما يرباعف الإنتاجية على رأس المال المطابق. حجم السوق المرتبط بتركيبات معدات وضع الألياف الآلي من المتوقع أن يتفوق على جميع العمليات الأخرى حتى عام 2030. اعتماد RTM يتصاعد لمحركات الطائرات المعقدة؛ طباعة المركبات التراكمية تبقى في بداياتها لكن تقدم أقواس محسنة الطوبولوجيا تقلل نسب الشراء إلى الطيران بنسبة 80%. تحت تقييم FAA، حقن الراتنج لجسم الطائرات النقل يعد بتقليص تكاليف التشغيل في أصداف رقيقة الجدران، موسعاً إمكانية الوصول للسوق.

حسب نوع الطائرة: المركبات الفضائية تقود النمو وسط التعافي التجاري

بينما إيرباص وبوينغ أزالتا متأخرات طلبات الجائحة، ساهمت الطائرات التجارية ضيقة الجسم بأكبر شريحة، 38.50% في 2024. فئة المركبات الفضائية ومركبات الإطلاق ستنمو بمعدل نمو سنوي مركب قدره 14.90%، مما يعكس انتشار الإطلاق الخاص وطلب كوكبة الأقمار الصناعية. الأساطيل العسكرية تبقى عازلاً مرناً، مع المقاتلات الخفية التي تدمج جلود CFRP ماصة للرادار. الطائرات النفاثة التجارية والمروحيات تزيد تدريجياً محتوى المركبات لمكاسب المدى والحمولة. مركبات eVTOL الناشئة تتطلب جسم طائرة بلاستيكي حراري عالي المعدل، مضيفة تدفق حجم جديد لسوق المواد المركبة الجوفضائية.

حسب المكون الهيكلي: المحركات تدفع استيعاب المواد المتقدمة

الجلود الخارجية وأعضاء الهيكل الأساسي احتلت 50.51% من إيرادات 2024، لكن مكونات المحرك ستتصاعد بأسرع معدل عند 17.81% معدل نمو سنوي مركب بينما أكفان CMC تمكن مداخل توربين أعلى بـ 200 درجة فهرنهايت. حجم سوق المواد المركبة الجوفضائية المرتبط بالمحركات يمكن أن يتضاعف ثلاث مرات تقريباً بحلول عام 2030 بينما مفاهيم التوربين المروحي المتزن والدوار المفتوح تسعى لمزايا الكتلة والحرارة. الرقائق متعددة الوظائف التي تجمع طبقات تخزين الطاقة مع مسارات التحميل قيد التجارب المعملية، مشيرة لقفزات تكامل مستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: فرص الصيانة والإصلاح والعمليات ترتفع في أسطول المركبات

الشركات المصنعة للمعدات الأصلية سيطرت على 80.51% من إنفاق 2024، لكن الصيانة والإصلاح والعمليات تتسارع بمعدل نمو سنوي مركب قدره 9%. كولينز إيروسبيس تشغل ثمانية مواقع أوتوكلاف عالمية لخدمة الزيارات المتزايدة للهياكل الهوائية المركبة. حقن GE Aerospace البالغ مليار دولار أمريكي في شبكة الإصلاح يستهدف إنتاجية غلاف مروحة المحرك المركبة لاحتواء وقت توقف الطيران.[4]GE Aerospace, "2025 Standalone Annual Report," ge.com مع تقدم القاعدة المثبتة في السن، الطلب على خبرة الإصلاح بالرقع الملصقة والإصلاح المائل سيوسع سوق المواد المركبة الجوفضائية.

التحليل الجغرافي

أمريكا الشمالية تبقى أكبر مساهم إقليمي بحصة سوق 30.05%، مرساة بشركة بوينغ، GE Aerospace، وشركة لوكهيد مارتن. المنطقة تمثل حوالي 75% من مبيعات أمريكا الشمالية، مع مجموعة مونتريال الكندية التي تورد محركات متطورة. برنامج NASA's HiCAM يدعم شهادة لحام البلاستيك الحراري، مقوياً سلاسل التوريد المحلية.

أوروبا تتبع، مدفوعة بإيرباص وشبكة درجة قوية في ألمانيا وفرنسا والمملكة المتحدة. متطلبات الاستدامة العدوانية، مثل حزمة الاتحاد الأوروبي Fit for 55، تحفز اعتماد المركبات الحيوية. جلود النبيذ البلاستيكية الحرارية قيد الإنتاج في ويلز تجسد التزام أوروبا بالتصنيع عالي المعدل منخفض الكربون.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.10%، مدفوعة بتصاعد أسطول COMAC الصيني ومراكز البحث والتطوير للدفع الكهربائي في اليابان وكوريا الجنوبية. مصنع HRC الصيني الجديد يورد عوارض وضع الألياف الآلي للطيران والسكك الحديدية عالية السرعة، مما يؤكد مزايا المقياس التصنيعي.[5]CompositesWorld Staff, "Out-of-Autoclave Processing Gains Ground," compositesworld.com الهند ترعى ممر مركبات حول بنغالورو، تورد مركبات إطلاق ISRO ومقاتلات HAL، موسعة أكثر نشاط سوق المواد المركبة الجوفضائية الإقليمي.

أمريكا اللاتينية، بقيادة إمبراير البرازيلية، تدمج المركبات في عائلات طائرات E2، بينما مجموعة كيريتارو المكسيكية تصنع أبواب محركات لشركات أمريكا الشمالية الرئيسية. في الشرق الأوسط وأفريقيا، منشأة ستراتا للمركبات في الإمارات العربية المتحدة وشركة ديناليل إيروستراكتشرز بجنوب أفريقيا مساهمون ناشئون، بمساعدة اتفاقيات الموازنة ونقل المهارات.

المشهد التنافسي

سوق المواد المركبة الجوفضائية يظهر تركيزاً معتدلاً. توراي تهيمن على توريد الألياف الكربونية متوسطة المعامل، بينما هيكسيل وسولفاي يستفيدان من عروض البريبريج وقرص العسل المتكاملة. مبيعات هيكسيل لعام 2024 البالغة 1.903 مليار دولار أمريكي سجلت ارتفاعاً بنسبة 11.8% في إيرادات الطيران التجاري.

التكامل العمودي للشركات المصنعة للمعدات الأصلية يتكثف. إيرباص تطور مشتركة أضلاع بلاستيكية حرارية مع ستيليا، ومركز بوينغ تشارلستون خارج الأوتوكلاف يصنع ألواح جلد B787 داخلياً. للحفاظ على الحصة، شركات المواد تشكل تحالفات-أركيما-هيكسيل لأشرطة PEKK وسولفاي-صافران لشفرات المروحة المقولبة بنقل الراتنج.

عمليات الدمج والاستحواذ الاستراتيجية تتسارع. استحواذ كينيكو الكامل على كينيكو كامان كومبوزيتس الهند يعزز بصمتها الدفاعية، بينما حصة دايكين في شركة الألياف المركبة المتقدمة تعزز كيمياء الراتنج للجسم البلاستيكي الحراري. الاستثمار في وضع الألياف الآلي وقدرة CMC ومصانع إعادة التدوير يبقى أولوية بينما الشركات تستهدف مواقع مختلفة داخل صناعة المواد المركبة الجوفضائية.

قادة صناعة المواد المركبة الجوفضائية

-

شركة هيكسيل

-

سولفاي

-

إس جي إل كاربون

-

شركة ميتسوبيشي للألياف الكربونية والمركبات الكيميائية المحدودة (مجموعة ميتسوبيشي الكيميائية)

-

شركة توراي الصناعية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2024: إيرباص اختبرت طيران لوحة أنف من الألياف الحيوية على H145 PioneerLab، مؤكدة تكافؤ الأداء مع الألياف الكربونية التقليدية.

- أبريل 2024: باحثو MIT كشفوا عن "الخياطة النانوية" باستخدام أنابيب الكربون النانوية لتعزيز المتانة بين الطبقات بنسبة 62%.

- مارس 2024: أركيما-هيكسيل أنتجتا أول هيكل طائرة بلاستيكي حراري بالكامل مدمج خارج الأوتوكلاف.

- فبراير 2024: مجموعة ميتسوبيشي الكيميائية قدمت مركب مصفوفة سيراميكية قادر على 1,500 درجة مئوية لعملاء إطلاق الفضاء.

نطاق تقرير سوق المواد المركبة الجوفضائية العالمية

تُختار المواد المركبة الجوفضائية لقدرتها على توفير مجموعة من الخفة في الوزن والقوة العالية ومقاومة التآكل ومقاومة الإجهاد. هذه الخصائص تجعل المركبات مناسبة بشكل خاص للتطبيقات حيث المواد التقليدية مثل المعادن قد تكون أقل كفاءة بسبب وزنها أو قابليتها للتآكل.

سوق المواد المركبة الجوفضائية يشمل جميع تطبيقات المركبات في الطائرات العسكرية والطائرات التجارية وطائرات الطيران العام والمركبات الفضائية. نوع الألياف والتطبيق والجغرافيا تقسم سوق المواد المركبة الجوفضائية. حسب نوع الألياف، السوق مقسم إلى الألياف الزجاجية والألياف الكربونية والألياف السيراميكية وأنواع الألياف الأخرى. حسب التطبيق، السوق مقسم إلى الطيران التجاري والطيران العسكري والطيران العام والفضاء. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق المواد المركبة الجوفضائية في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الألياف الزجاجية |

| الألياف الكربونية |

| الألياف السيراميكية |

| ألياف الآراميد |

| أنواع الألياف الأخرى |

| المركبات المتصلبة بالحرارة |

| المركبات البلاستيكية الحرارية |

| التركيب (اليدوي والآلي) |

| قولبة نقل الراتنج (RTM) |

| لف الخيوط |

| قولبة الحقن/الضغط |

| وضع الألياف الآلي ووضع الشريط |

| التصنيع التراكمي للمركبات |

| الطائرات التجارية | ضيقة الجسم |

| واسعة الجسم | |

| الطائرات النفاثة الإقليمية | |

| ناقلات البضائع | |

| الطائرات النفاثة التجارية | |

| الطائرات العسكرية | الطائرات المقاتلة |

| طائرات النقل والتزود بالوقود | |

| الطائرات الدوارة | |

| المروحيات | |

| المركبات الفضائية ومركبات الإطلاق |

| المكونات الداخلية |

| الهيكل الخارجي والجسم |

| مكونات المحرك |

| الهياكل المساعدة |

| الشركة المصنعة للمعدات الأصلية |

| السوق الثانوية/الصيانة والإصلاح والعمليات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع الألياف | الألياف الزجاجية | ||

| الألياف الكربونية | |||

| الألياف السيراميكية | |||

| ألياف الآراميد | |||

| أنواع الألياف الأخرى | |||

| حسب نوع الراتنج | المركبات المتصلبة بالحرارة | ||

| المركبات البلاستيكية الحرارية | |||

| حسب عملية التصنيع | التركيب (اليدوي والآلي) | ||

| قولبة نقل الراتنج (RTM) | |||

| لف الخيوط | |||

| قولبة الحقن/الضغط | |||

| وضع الألياف الآلي ووضع الشريط | |||

| التصنيع التراكمي للمركبات | |||

| حسب نوع الطائرة | الطائرات التجارية | ضيقة الجسم | |

| واسعة الجسم | |||

| الطائرات النفاثة الإقليمية | |||

| ناقلات البضائع | |||

| الطائرات النفاثة التجارية | |||

| الطائرات العسكرية | الطائرات المقاتلة | ||

| طائرات النقل والتزود بالوقود | |||

| الطائرات الدوارة | |||

| المروحيات | |||

| المركبات الفضائية ومركبات الإطلاق | |||

| حسب المكون الهيكلي | المكونات الداخلية | ||

| الهيكل الخارجي والجسم | |||

| مكونات المحرك | |||

| الهياكل المساعدة | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | ||

| السوق الثانوية/الصيانة والإصلاح والعمليات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق المواد المركبة الجوفضائية بحلول عام 2030؟

من المتوقع أن يصل سوق المواد المركبة الجوفضائية إلى 57.77 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 10.43%.

أي مادة مركبة تنمو بأسرع معدل في تطبيقات الطيران؟

المركبات البلاستيكية الحرارية تتوسع بمعدل نمو سنوي مركب قدره 13.51% بسبب انخفاضات زمن الدورة بنسبة 80% وقابلية إعادة التدوير بنسبة 100% تقريباً.

لماذا المركبات السيراميكية المصفوفة مهمة للمحركات المستقبلية؟

CMCs تتحمل درجات حرارة تزيد عن 1,200 درجة مئوية، مما يمكن توربينات أكثر سخونة وكفاءة تقلل حرق الوقود والانبعاثات.

أي قطاع طائرات يقدم أعلى نمو للمركبات؟

المركبات الفضائية ومركبات الإطلاق تقود بمعدل نمو سنوي مركب قدره 14.90% بينما الصواريخ القابلة لإعادة الاستخدام وكوكبات الأقمار الصناعية تدفع طلب الهياكل خفيفة الوزن.

كيف تؤثر أهداف الاستدامة لدى الشركات المصنعة للمعدات الأصلية على اختيارات المواد؟

الأهداف لتقليل انبعاثات دورة الحياة تسرع اعتماد الألياف المشتقة حيوياً والبلاستيك الحراري القابل لإعادة التدوير وإعادة تدوير الألياف الكربونية المغلقة الحلقة.

ما دور تقنية وضع الألياف الآلي في مواجهة متأخرات الإنتاج؟

وضع الألياف الآلي يعزز الإنتاجية بما يصل إلى 8 مرات ويقلل العمالة، مما يمكن الشركات المصنعة للمعدات الأصلية من إزالة متأخرات طلبات الطائرات أحادية الممر بكفاءة.

آخر تحديث للصفحة في: