حجم وحصة سوق اتصال 5G

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

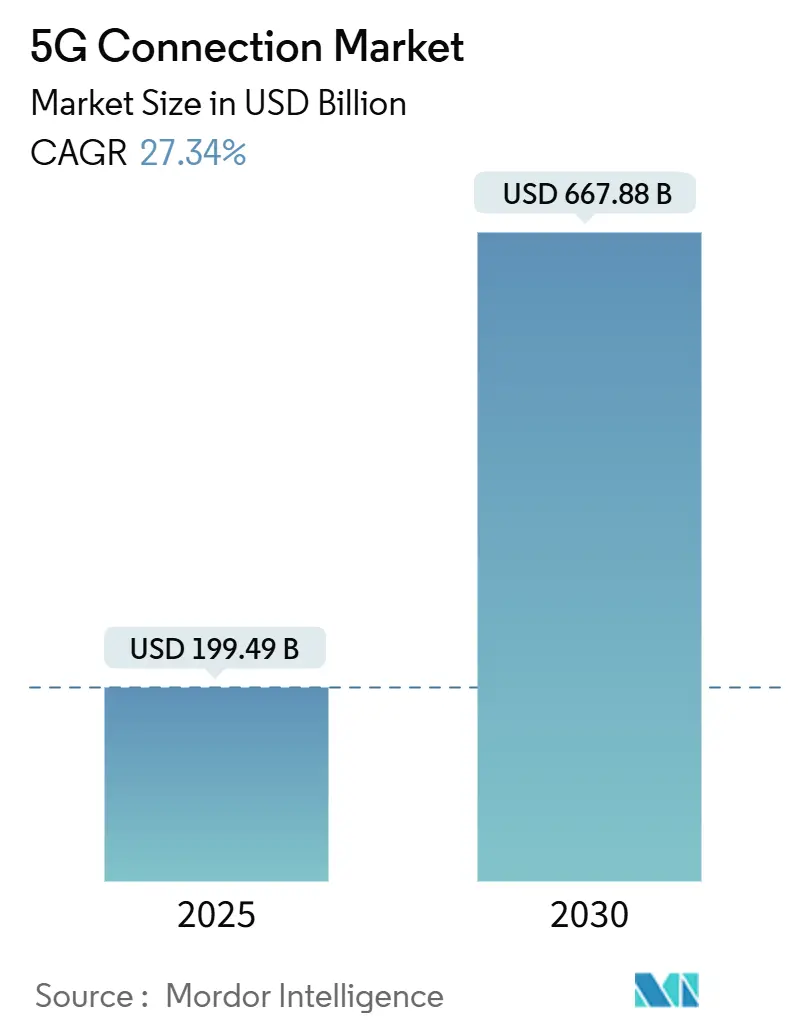

| حجم السوق (2025) | 199.49 مليار دولار أمريكي |

| حجم السوق (2030) | 667.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اتصال 5G من قبل Mordor Intelligence

يولد سوق اتصالات 5G حالياً إيرادات قدرها 199.49 مليار دولار أمريكي ومن المتوقع أن يصل إلى 667.88 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 27.34%. تقدمت الإطلاقات التجارية من توسيع التغطية إلى كثافة الشبكة، مما يمكن من التبني السريع للقدرات المتقدمة مثل التقطيع والحوسبة الطرفية وأجهزة RedCap. تمثل منطقة آسيا والمحيط الهادئ 52% من الاشتراكات العالمية بفضل قاعدة محطات الصين البالغة 4.4 مليون محطة والبناء المستقل على مستوى الدولة في الهند، بينما تقود أمريكا الشمالية في انتشار الوصول اللاسلكي الثابت (FWA). يسرع المشغلون الانتقال من النوى غير المستقلة (NSA) إلى النوى المستقلة (SA) حيث تفتح SA إمكانات تحقيق دخل أعلى، خاصة للمؤسسات وحالات الاستخدام فائقة الموثوقية ومنخفضة التأخير (URLLC). تتوسع شبكات 5G الخاصة في التصنيع والرعاية الصحية والسيارات بسرعة، وتعد أسواق واجهات برمجة تطبيقات الشبكة بتدفقات إيرادات إضافية في الأجل القريب. ومع ذلك، تستمر أسعار طيف النطاق المتوسط العالية واقتصاديات التغطية الريفية وحروب أسعار الألياف في تهدئة النمو في مناطق مختارة.

الاستنتاجات الرئيسية للتقرير

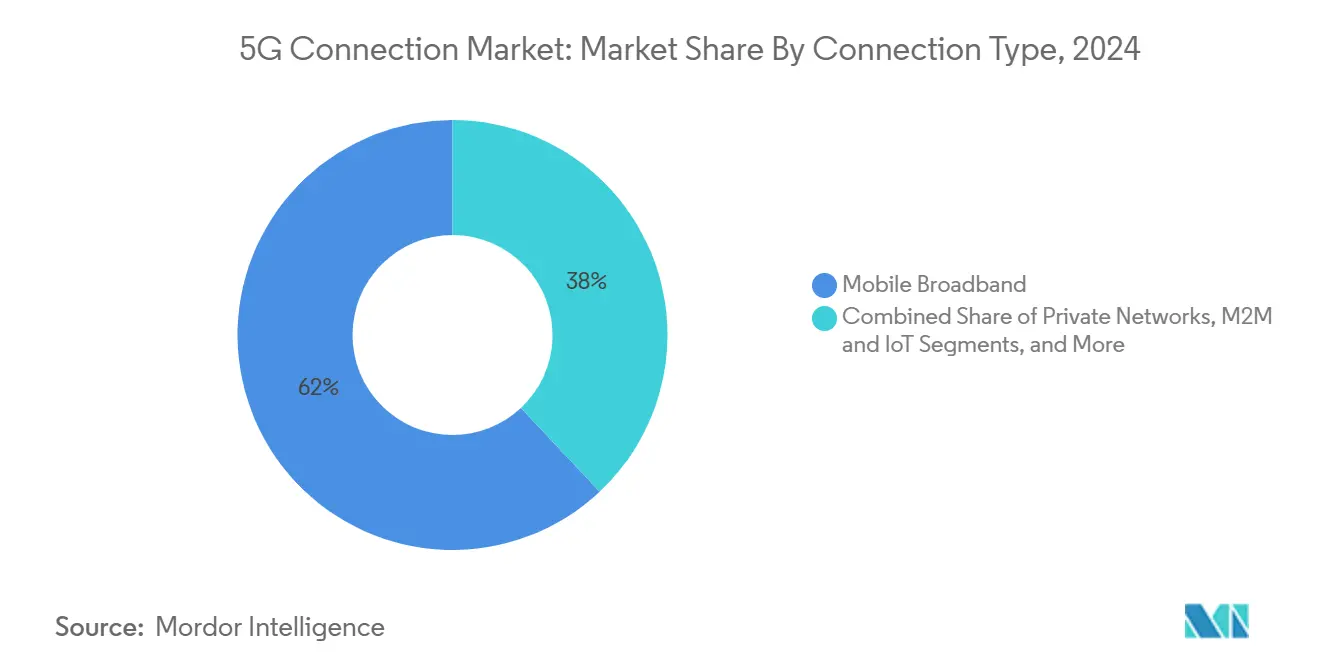

- حسب نوع الاتصال، احتل النطاق العريض المتنقل 62% من حصة سوق اتصالات 5G في عام 2024، بينما من المتوقع أن يتوسع M2M وإنترنت الأشياء بمعدل نمو سنوي مركب قدره 28.63% حتى عام 2030.

- حسب المستخدم النهائي، مثلت تطبيقات المستهلك 76% من حصة حجم سوق اتصالات 5G في عام 2024؛ يتقدم قطاع المؤسسات بمعدل نمو سنوي مركب قدره 30.47% حتى عام 2030.

- حسب نطاق الطيف، احتل النطاق المتوسط 58% من الحصة في عام 2024، بينما من المتوقع أن ينمو mmWave بمعدل نمو سنوي مركب قدره 31.22%.

- حسب هندسة الشبكة، مثل NSA نسبة 70% في عام 2024، ومن المقرر أن يرتفع SA بمعدل نمو سنوي مركب قدره 29.67%.

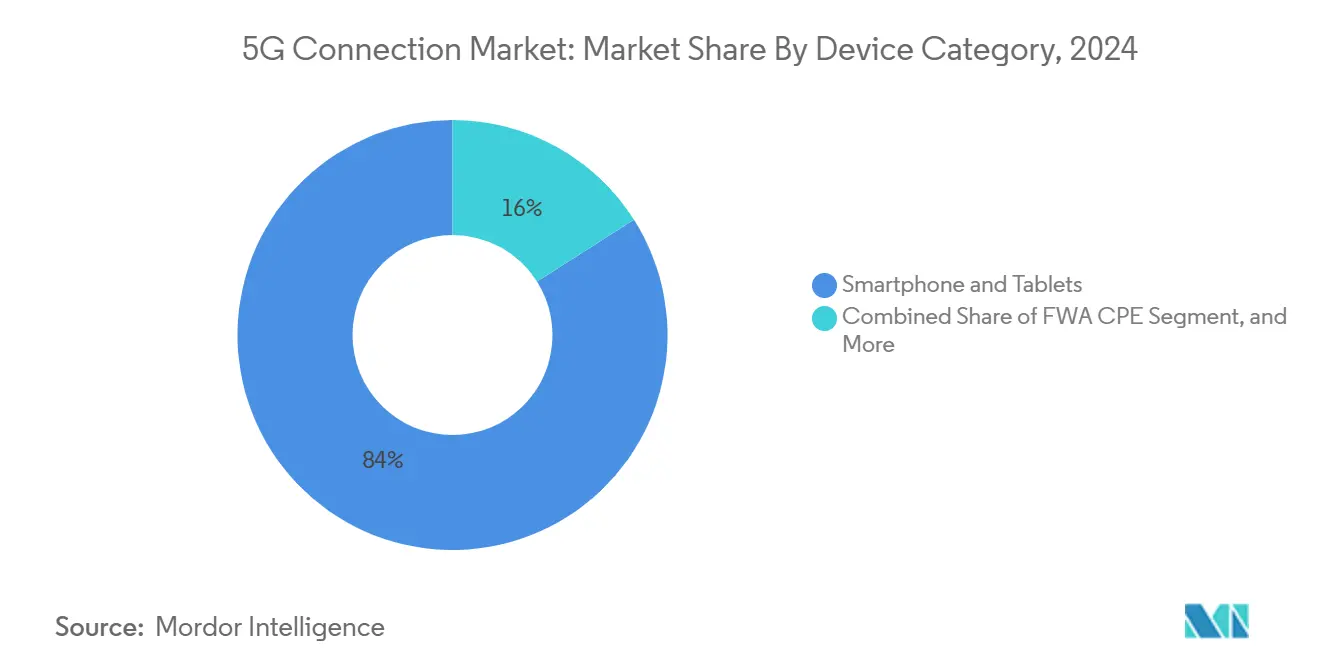

- حسب فئة الجهاز، استحوذت الهواتف الذكية والأجهزة اللوحية على حصة 84% في عام 2024؛ معدات عملاء FWA ترتفع بمعدل نمو سنوي مركب قدره 33%.

- حسب نوع الخدمة، قدم eMBB حصة 80% في عام 2024، مع تهيؤ URLLC لمعدل نمو سنوي مركب قدره 29%.

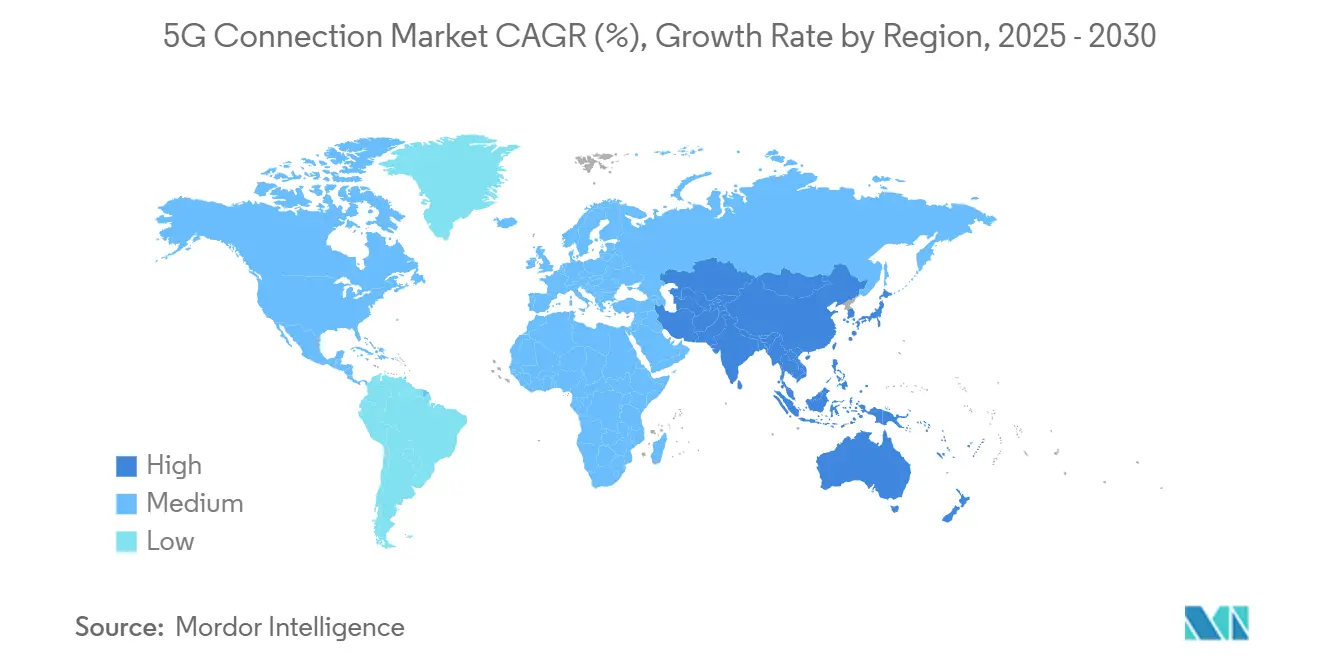

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة 52% في عام 2024؛ تظهر المنطقة أيضاً أسرع توقعات بمعدل نمو سنوي مركب قدره 30.28%.

اتجاهات ورؤى السوق العالمي لاتصال 5G

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الزيادة في حركة البيانات المتنقلة | +8.2% | عالمي؛ الأقوى في المراكز الحضرية بآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الوصول اللاسلكي الثابت يصبح سائداً | +6.8% | أمريكا الشمالية وأوروبا؛ يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| رقمنة المؤسسات وتبني إنترنت الأشياء | +5.9% | عالمي، بقيادة الصين وألمانيا والولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| طلب الرفع المدفوع بالذكاء الاصطناعي التوليدي | +4.7% | أمريكا الشمالية والصين وأسواق أوروبية مختارة | المدى الطويل (≥ 4 سنوات) |

| تحقيق الدخل عبر النظم البيئية للواجهات المفتوحة | +3.8% | الأسواق المتقدمة أولاً؛ الإطلاق العالمي متوقع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الزيادة في حركة البيانات المتنقلة التي تتطلب شبكات عالية السعة

يبلغ متوسط الاستخدام الشهري للبيانات لكل خط 5G قرابة 70 جيجابايت-أربعة أضعاف رقم 4G-مدفوع بالألعاب السحابية وخدمات الواقع الممتد.[1]Ericsson, "Ericsson Mobility Report 2025," ericsson.com تُظهر محطات قاعدة 5G البالغة 4.4 مليون في الصين الحجم المطلوب لحمل هذا العبء، ويبقى طيف النطاق المتوسط حيوياً، رغم أن ربع المواقع غير الصينية فقط تنشره حالياً. مع هجرة الحركة، يعطي المشغلون الأولوية لتجميع ناقل إضافي وترقيات Massive MIMO ومشاركة الطيف الديناميكي. هذه الاستثمارات تدعم نمو الإيرادات في سوق اتصالات 5G بينما تزيد من إلحاح تحسين كفاءة طاقة الشبكة.

الوصول اللاسلكي الثابت (FWA) يظهر كبديل سائد للنطاق العريض

يخدم مشغلو الولايات المتحدة مجتمعين 11.5 مليون خط FWA، مع توقعات 20 مليون بحلول عام 2028 حيث تتجاوز سرعات التحميل الوسطى 200 ميجابت في الثانية. يهدف المشغلون في الهند إلى 30 مليون مشترك FWA بحلول عام 2027 باستغلال مزايا التكلفة على عمليات النشر المحدودة للألياف. حققت Verizon 452 مليون دولار أمريكي في إيرادات FWA للربع الأول من عام 2024، مما يُظهر ربحية الشكل قريب المدى. تزيد عمليات نشر mmWave من السعة الحضرية، وتُظهر استطلاعات العملاء تفضيل 44% للنطاق العريض المنزلي اللاسلكي. إجمالياً، هذه التطورات تعزز متوسط الإيرادات لكل مستخدم وتوسع القاعدة القابلة للوصول لسوق اتصالات 5G.

رقمنة المؤسسات وإنترنت الأشياء تسرع تبني 5G

من المتوقع أن يتجاوز الإنفاق السنوي على 5G الخاص 5 مليارات دولار أمريكي بحلول عام 2028 تحت معدل نمو سنوي مركب قدره 41% حيث تنتقل مشاريع التصنيع والرعاية الصحية واللوجستيات من التجريب إلى الحجم. أكثر من 1000 عملية نشر في المصانع تتتبع مكاسب كفاءة بين 15% و20%، وطيف خدمة الراديو العريض للمواطنين (CBRS) يخفض تكاليف الدخول في الولايات المتحدة. تُظهر التجارب الصحية في سنغافورة والسويد تحسينات قابلة للقياس في دقة الجراحة وسير العمل التشغيلي، بينما ستتضاعف قاعدة إنترنت الأشياء الصناعية المثبتة بحلول عام 2028. هذا الزخم المؤسسي يوسع سوق اتصالات 5G خارج قطاعات المستهلكين.

الزيادة المدفوعة بالذكاء الاصطناعي التوليدي في الرفع تحفز عمليات الإطلاق المبكرة لـ 5G-SA

يفيد المشغلون أن أعباء عمل الذكاء الاصطناعي يمكن أن تضاعف متطلبات الرفع، مما يسرع ترقيات نوى SA للوصول إلى التقطيع الأصلي وضوابط جودة الخدمة. تُظهر تعاون Verizon مع NVIDIA الاستنتاج في الوقت الفعلي على 5G خاص مع تأخير أقل من 10 مللي ثانية. تشير استطلاعات مقدمي خدمة الاتصالات إلى أن 96% يخططون لتسويق مواقع الحوسبة الطرفية متعددة الوصول في عام 2025، مما يعزز الطلب على الحوسبة المحلية. مع تكثف إنفاق الذكاء الاصطناعي، من المرجح أن تصبح تغطية SA خط أساس تنافسي في سوق اتصالات 5G.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| CAPEX المرتفع وأسعار طيف النطاق المتوسط | -4.9% | عالمي؛ الأكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| اقتصاديات التغطية الريفية | -3.2% | المناطق الريفية العالمية، بحدة في المناطق النامية | المدى الطويل (≥ 4 سنوات) |

| حروب أسعار الألياف في المناطق الحضرية الكثيفة | -2.1% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

CAPEX المرتفع وتكاليف طيف النطاق المتوسط

ستتجاوز النفقات العالمية على البنية التحتية 600 مليار دولار أمريكي خلال 2022-2025، والمزادات الأوروبية تدفع أعباء تمويل غير متناسبة تترك 2% فقط من المشغلين الإقليميين بنوى SA مقابل 80% في الصين. شركات النقل في الأسواق الناشئة تؤجل المزادات وتستكشف مشاركة الأبراج لتخفيف الرافعة المتزايدة. مشاركة الشبكة في اقتصاديات الشمال الأوروبي تُظهر أمثلة إيجابية، لكن الضغوط الرأسمالية لا تزال تحد من المشاركة الكاملة في سوق اتصالات 5G.

اقتصاديات التغطية الريفية تبقى غير جذابة

السكان منخفضو الكثافة ينتجون عائدات سلبية تحت نماذج الأبراج التقليدية، مما يدفع استراتيجيات التقارب الأرضي-الفضائي مثل حصة Verizon البالغة 100 مليون دولار أمريكي في AST SpaceMobile. البيانات البريطانية تشير إلى أن 28% من المباني الريفية لا تزال تفتقر لخدمة الهاتف المحمول الكافية رغم برامج الإعانة. ما لم يتوسع التمويل العام أو تنضج الحلول الفضائية، فإن التبني الريفي سيتخلف عن انتشار سوق اتصالات 5G الأوسع.

تحليل الشرائح

حسب نوع الاتصال: تطبيقات المؤسسات تنوع تدفقات الإيرادات

مثل النطاق العريض المتنقل 62% من سوق اتصالات 5G في عام 2024، مدعوماً بتبني الهواتف الذكية ونمو استهلاك الفيديو. في الوقت نفسه، تتوسع روابط M2M وإنترنت الأشياء بمعدل نمو سنوي مركب قدره 28.63%، مشجعة بعمليات نشر شبكة 5G الخاصة عبر المصانع الذكية والمستشفيات ومحاور اللوجستيات. الميل المؤسسي يزيد حجم سوق اتصالات 5G مادياً لتقطيع الشبكة، خاصة حيث تساهم الاتصالات الحيوية واشتراكات FWA بحركة إضافية. قدم مزودو الأجهزة مجموعات شرائح RedCap تخفض استهلاك الطاقة لأجهزة الاستشعار الصناعية، مما يسرع جدوى مشاريع M2M. هندسة الحوسبة الطرفية الأصلية تحفز كذلك تحقيق دخل M2M حيث تصبح التحليلات في الوقت الفعلي أساسية في التصنيع التنافسي.

الانتشار المستمر لنقاط إنترنت الأشياء الخلوية متوقع أن يضاعف عدد الأجهزة بحلول عام 2028، مما يخلق طلباً لا يلين على وحدات محسنة التكلفة وأدوات إعداد مبسطة. حالات استخدام الاتصالات الحيوية، من توسيع FirstNet في الولايات المتحدة إلى شبكات السلامة العامة الوطنية في كوريا، توسع فرص تمايز الخدمة. التنوع الناتج يرسي توازناً جديداً حيث تبقى حركة المستهلك كبيرة، لكن حركة المؤسسات تستحوذ على الحصة الكبيرة من نمو سوق اتصالات 5G المستقبلي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: قطاع المؤسسات يتفوق على التوسع الاستهلاكي

احتفظ الاستخدام الاستهلاكي بحصة 76% من حجم سوق اتصالات 5G في عام 2024 حيث حافق البث والألعاب على حركة النطاق العريض المتنقل. رغم ذلك، ستحقق خطوط المؤسسات معدل نمو سنوي مركب قدره 30.47% حتى عام 2030، مدفوعة بتفويضات التحول الرقمي في السيارات والرعاية الصحية والطاقة. التصنيع يبرز: أكثر من 1000 مشروع نشط يفيد بمكاسب 15-20% في كفاءة الخط بعد التبديل إلى 5G خاص. المستشفيات في سنغافورة والسويد تُظهر أوقات جراحة مخفضة ونتائج محسنة للمرضى بمجرد دمج روابط الفيديو فائقة الانخفاض في التأخير.

برامج المدن الذكية تنشر كذلك كاميرات مراقبة وأضواء شوارع متصلة ومراقبات بيئية، كل منها يضيف إلى قاعدة المشتركين المؤسسيين. المرافق تتجه إلى 5G لموازنة الشبكة في الوقت الفعلي، ومشغلو النفط والغاز يعطون الأولوية لطائرات التفتيش الآلية. هذه المحركات المتقاربة تميل تركز الإيرادات طويل المدى نحو المؤسسة، مما يزيد متوسط الإيرادات لكل اتصال ويعمق الالتصاق داخل سوق اتصالات 5G.

حسب نطاق الطيف: النطاق المتوسط يحتفظ بالريادة بينما يتسارع mmWave

ساهم طيف النطاق المتوسط بـ 58% من حصة سوق اتصالات 5G في عام 2024 بجمع السعة مع اقتصاديات التغطية الوطنية. mmWave، رغم تحديات الانتشار، سيسجل معدل نمو سنوي مركب قدره 31.22% حيث تتطلب كثافة المدن ونشر FWA إنتاجية متعددة الجيجابت. المشغلون في الولايات المتحدة واليابان وأستراليا يُظهرون أن مصفوفات الهوائي الجديدة 360 درجة ومعدات عملاء المصفوفة المرحلية يمكن أن تخفف قيود خط البصر. نطاقات أقل من 1 جيجا هرتز تحافظ على اقتصاديات ريفية، خاصة للمشغلين مثل T-Mobile التي استغلت 600 ميجا هرتز لتغطي 98% من سكان الولايات المتحدة.

أدوات مشاركة الطيف الديناميكي الآن تسمح للناقلين بتحويل القنوات بين 4G و5G، مما يضغط استخداماً أعلى من الأصول المحدودة. في هذه الأثناء، المنظمون يصيغون إطارات النطاق المتوسط العلوي 7-15 جيجا هرتز للـ 6G، مما يشير إلى مسارات سعة إضافية. محافظ النطاق المثلى ستبقى مختلطة، لكن عمليات نشر mmWave الإضافية ستوسع حجم سوق اتصالات 5G مادياً للتطبيقات كثيفة البيانات مثل ترفيه AR/VR والأتمتة الصناعية.

حسب هندسة الشبكة: انتقال المستقل يكتسب سرعة

هيمنت شبكات NSA بحصة 70% في عام 2024 لأن المتبنين المبكرين وضعوا أجهزة راديو 5G فوق نوى EPC الموجودة. شبكات SA، المدعومة بنوى سحابية أصلية وأتمتة، متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 29.67% حيث يتطلب التقطيع وURRLC والحوسبة الطرفية ترقيات كاملة المكدس. واحد وستون شبكة SA تجارية كانت حية بحلول عام 2025، مع الولايات المتحدة والهند تكملان بصمات وطنية. أوروبا تتخلف عند 2% من توفر SA بسبب جداول مزادات مجزأة ورسوم ترخيص عالية أبطأت دورات الاستثمار.

هندسة SA تفتح فئات تأخير متميزة وجودة خدمة حاسمة وتوجيه حركة أساسي لاتفاقيات مستوى خدمة المؤسسة. المشغلون يمكن أن يفرضوا معدلات ممتازة للشرائح التي تضمن تأخير 5 مللي ثانية أو توفر 99.999%. إمكانية تحقيق الدخل، مقرونة بتكاليف تشغيلية مبسطة من الأتمتة، ترسي SA كأساس طويل المدى لسوق اتصالات 5G.

حسب فئة الجهاز: معدات عملاء FWA توسع الوصول المنزلي

شملت الهواتف الذكية والأجهزة اللوحية 84% من الأجهزة المتصلة في عام 2024، مما يعكس دورات ترقية السوق الجماهيرية وإعانات الهواتف الذكية العدوانية. ومع ذلك، ستستمر شحنات معدات عملاء FWA بالارتفاع بمعدل نمو سنوي مركب قدره 33% حتى عام 2030، مما يمد 5G إلى المنازل التي كانت محرومة سابقاً من النطاق العريض الثابت. وحدات RedCap تضيف نقاط سعر متوسطة وتقلل استهلاك الطاقة لمتتبعات الأصول والعدادات الذكية، مما يوسع الشرائح المؤسسية القابلة للوصول. أجهزة التوجيه الصناعية والبوابات المقوية ترى طلباً قوياً في المستودعات الآلية ومحطات الشبكة الذكية، بينما سماعات AR/VR متهيئة للتبني حيث 5G المتقدم يخفض عتبات التأخير.

تجارب ميدانية RedCap لسامسونغ-هيونداي تسلط الضوء على عمر بطارية طويل وإنتاجية أقل من 100 ميجابت في الثانية تلبي متطلبات أجهزة استشعار المصنع بتكاليف أقل من مودمات 5G الكاملة. إجمالياً، هذه الابتكارات توسع تنوع عوامل الشكل وتعزز النمو المقاد بالأجهزة في سوق اتصالات 5G.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الخدمة: URLLC يفتح التبني الحيوي

استحوذت حركة eMBB على 80% من الاستخدام والإيرادات في عام 2024، لكن اشتراكات URLLC ستتسلق بمعدل نمو سنوي مركب قدره 29% حيث يصبح الأداء الحاسم ضرورياً للمركبات ذاتية القيادة والجراحة عن بُعد والروبوتات الدقيقة. URLLC يُظهر تأخير أقل من 1 مللي ثانية وموثوقية 99.999% في تجارب الجراحة عن بُعد العابرة للقارات من إريكسون.[2]Ericsson, "Ericsson Mobility Report 2025," ericsson.com الاتصالات الآلية الضخمة (mMTC) تدعم التوسع إلى ملايين أجهزة الاستشعار منخفضة التكلفة لكل كم²، مما يمكن برامج المرافق الذكية والمراقبة البيئية.

ملفات الشبكة الحساسة للوقت (TSN) تنضج داخل إصدار 3GPP 18، مما يوائم ميزانيات التأخير للإيثرنت الصناعي السلكي و5G اللاسلكي. تقطيع الشبكة يوائم الموارد مع كل فئة خدمة، مما يرفع فرص تحقيق الدخل عبر سوق اتصالات 5G ويشجع نماذج التسعير الخاصة بالتطبيق.

التحليل الجغرافي

مثلت آسيا والمحيط الهادئ 52% من الاشتراكات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 30.28% حتى عام 2030، بقيادة محطات قاعدة الصين البالغة 4.4 مليون والتوسع المستقل السريع للهند. مساهمة اقتصاد الصين الرقمي ستصل إلى 2 تريليون دولار أمريكي بحلول عام 2030، مما يعكس تبني منصة 5G واسع النطاق في التصنيع والبيع بالتجزئة والخدمات. Reliance Jio في الهند تشغل أكثر من مليون موقع خلوي سحابي أصلي، بينما خطوط FWA المتوقعة يمكن أن ترتفع من 5 مليون إلى 30 مليون بحلول عام 2027. إطلاقات 5G المتقدم التجارية المبكرة في اليابان وكوريا الجنوبية تحافظ على ريادة الابتكار الإقليمي، وجنوب شرق آسيا تتوقع 130 مليار دولار أمريكي تأثير إضافي على الناتج المحلي الإجمالي بحلول عام 2030.

أمريكا الشمالية ساحة ناضجة لكن متمركزة على الابتكار حيث 98% من السكان لديهم تغطية 5G بالفعل. نشر SA الوطني لـ T-Mobile و6.43 مليون خط FWA يُظهر تنويع المستهلك والمؤسسة. شراكة Verizon الفضائية مع AST SpaceMobile تسعى لإغلاق الفجوات الريفية المتبقية، بينما الناقلون الكنديون والمكسيكيون يدمجون ميزات 5G المتقدم مثل RedCap. التركيز الآن يتجه إلى تحقيق دخل من واجهات برمجة تطبيقات الشبكة والحوسبة الطرفية وتنسيق الخدمة المساعد بالذكاء الاصطناعي، مما يدفع كثافة إيرادات أعلى لكل موقع عبر سوق اتصالات 5G.

أوروبا تُظهر تقدماً مختلطاً: ألمانيا والدنمارك وفنلندا تتجاوز 95% تغطية سكانية، لكن 2% فقط من الاشتراكات تعمل على نوى SA. اندماج Vodafone-Three في المملكة المتحدة يحقن 14.86 مليار دولار أمريكي في ترقيات الشبكة الهادفة للشمول الريفي، ونماذج مشاركة الطيف الشمالية الأوروبية تحقق توفراً أعلى بتكلفة أقل. المشغلون القاريون الآن يضغطون على المنظمين لتبسيط المزادات وخفض رسوم الترخيص للحفاظ على دورات الاستثمار، ساعين لإغلاق فجوة SA وفتح قيمة أكبر في سوق اتصالات 5G.

المشهد التنافسي

سوق اتصالات 5G متركز معتدلاً، مع الشركات الراسخة China Mobile وVerizon وT-Mobile تدافع عن الحصة من خلال عمليات نشر كثيفة للنطاق المتوسط وmmWave. عمليات الاندماج مثل صفقة Vodafone-Three البالغة 20.28 مليار دولار أمريكي في عام 2025 وحيازة Verizon للطيف البالغة مليار دولار أمريكي من UScellular تغير التسلسلات الهرمية الإقليمية. المشغلون يستخدمون بشكل متزايد الشراكات الاستراتيجية: Verizon تعاونت مع NVIDIA على خدمات الحوسبة الطرفية للذكاء الاصطناعي، بينما Deutsche Telekom تجرب إنتاج التلفزيون المباشر عبر واجهات برمجة تطبيقات الشبكة المعيارية.

منافسة البائعين تشمل Nokia وEricsson وHuawei، إلى جانب أكثر من 50 مورداً ناشئاً يخدمون مشاريع RAN خاصة بقيمة تزيد عن 20 مليار دولار أمريكي. التقارب الأرضي-الفضائي يقدم داخلين جدد مثل AST SpaceMobile وSpaceX، مما يجبر شبكات الهاتف المحمول على تنويع حيازات الطيف وترتيبات الربط الخلفي. المشروع المشترك Aduna القادم بين 12 ناقلاً وEricsson يسعى لتحقيق دخل من واجهات برمجة التطبيقات عالمياً، مما يخلق جبهة جديدة للتمايز في سوق اتصالات 5G.

تكامل الحوسبة الطرفية وتسويق تقطيع الشبكة وابتكار التغطية الريفية تبقى ساحات معركة أولوية. الناقلون الذين يسرعون عمليات إطلاق SA ويعرضون واجهات قابلة للبرمجة في وضع أفضل لالتقاط إنفاق المؤسسات والحفاظ على ARPU ممتاز في سوق اتصالات 5G الناضج.

قادة صناعة اتصال 5G

-

AT&T Inc.

-

Verizon Communications Inc.

-

Vodafone Group Plc

-

T-Mobile US Inc. (Sprint Corporation)

-

Telstra Corporation Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Vodafone-Three تكمل اندماج 20.28 مليار دولار أمريكي لتشكيل أكبر مشغل في المملكة المتحدة، متعهدة بـ 14.86 مليار دولار أمريكي لترقيات 5G

- أبريل 2025: T-Mobile تطلق 5G المتقدم على مستوى الدولة مع RedCap وتجميع ناقل محسن.

- مارس 2025: Zayo تشتري Crown Castle Fiber Solutions مقابل 4.25 مليار دولار أمريكي، مضيفة 90,000 ميل طريق لدعم حركة الذكاء الاصطناعي و5G

- يناير 2025: Reliance Jio تنتهي من نشر SA على مستوى الدولة مع مليون موقع وتقطيع FWA مخصص

نطاق تقرير السوق العالمي لاتصال 5G

تقنية الجيل الخامس الخلوية، أو 5G، تُستخدم للاتصالات المتنقلة. مقارنة بالأجيال السابقة، شبكات 5G توفر تأخيراً أقل وسرعة أسرع. حسب التشغيل التجريبي، 5G ستوفر أوقات استجابة منخفضة تصل إلى مللي ثانية واحدة. النشر الواسع لتقنية 5G سيدعم العمل الفعال من أي موقع بعيد. استقرار الاتصال المحسن لـ 5G يمكن إنترنت الأشياء في مناطق بدون تغطية Wi-Fi. شركات السيارات تخطط لدمج هوائيات 5G في مركباتها التي تُسمى السيارات المتصلة. السيارات ذاتية القيادة ستكون العصر القادم لتكامل 5G أو إنترنت الأشياء في السيارات.

سوق اتصالات 5G مُقسم حسب نوع الاتصال (النطاق العريض المتنقل، الوصول اللاسلكي الثابت، M2M وإنترنت الأشياء، والاتصالات الحيوية) والجغرافيا. أحجام السوق والتوقعات مُقدمة بدلالة القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| النطاق العريض المتنقل |

| الوصول اللاسلكي الثابت |

| M2M وإنترنت الأشياء |

| الاتصالات الحيوية |

| الشبكات الخاصة |

| المستهلك | |

| المؤسسة | التصنيع |

| الرعاية الصحية | |

| السيارات والنقل | |

| المدن الذكية والسلامة العامة | |

| الطاقة والمرافق | |

| البيع بالتجزئة واللوجستيات |

| أقل من 1 جيجا هرتز (النطاق المنخفض) |

| 1-6 جيجا هرتز (النطاق المتوسط) |

| أعلى من 24 جيجا هرتز (mmWave / النطاق العالي) |

| غير المستقل (NSA) |

| المستقل (SA) |

| الهواتف الذكية والأجهزة اللوحية |

| معدات عملاء FWA |

| وحدات وبوابات إنترنت الأشياء |

| الأجهزة القابلة للارتداء وأجهزة AR/VR |

| أجهزة التوجيه الصناعية والوحدات المقوية |

| النطاق العريض المتنقل المحسن (eMBB) |

| الاتصالات الآلية الضخمة (mMTC) |

| الاتصالات فائقة الموثوقية ومنخفضة التأخير (URLLC) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الاتصال | النطاق العريض المتنقل | ||

| الوصول اللاسلكي الثابت | |||

| M2M وإنترنت الأشياء | |||

| الاتصالات الحيوية | |||

| الشبكات الخاصة | |||

| حسب المستخدم النهائي | المستهلك | ||

| المؤسسة | التصنيع | ||

| الرعاية الصحية | |||

| السيارات والنقل | |||

| المدن الذكية والسلامة العامة | |||

| الطاقة والمرافق | |||

| البيع بالتجزئة واللوجستيات | |||

| حسب نطاق الطيف | أقل من 1 جيجا هرتز (النطاق المنخفض) | ||

| 1-6 جيجا هرتز (النطاق المتوسط) | |||

| أعلى من 24 جيجا هرتز (mmWave / النطاق العالي) | |||

| حسب هندسة الشبكة | غير المستقل (NSA) | ||

| المستقل (SA) | |||

| حسب فئة الجهاز | الهواتف الذكية والأجهزة اللوحية | ||

| معدات عملاء FWA | |||

| وحدات وبوابات إنترنت الأشياء | |||

| الأجهزة القابلة للارتداء وأجهزة AR/VR | |||

| أجهزة التوجيه الصناعية والوحدات المقوية | |||

| حسب نوع الخدمة | النطاق العريض المتنقل المحسن (eMBB) | ||

| الاتصالات الآلية الضخمة (mMTC) | |||

| الاتصالات فائقة الموثوقية ومنخفضة التأخير (URLLC) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق اتصالات 5G؟

الإيرادات تقف عند 199.49 مليار دولار أمريكي في عام 2025 مع توقعات معدل نمو سنوي مركب قدره 27.34% حتى عام 2030.

أي منطقة تقود سوق اتصالات 5G؟

آسيا والمحيط الهادئ تحتل 52% من الاشتراكات العالمية بفضل عمليات النشر الصينية والهندية الواسعة.

لماذا شبكات المستقل (SA) مهمة؟

نوى SA تمكن التقطيع والتأخير فائق الانخفاض وتكامل الحوسبة الطرفية التي تفتح إيرادات مؤسسية أعلى.

كم سرعة نمو الوصول اللاسلكي الثابت؟

خطوط FWA الأمريكية وصلت 11.5 مليون في عام 2024 ويمكن أن تتجاوز 20 مليون بحلول عام 2028 حيث تتجاوز السرعات الوسطى 200 ميجابت في الثانية أمريكا الشمالية تمثل أكبر حصة سوقية في سوق اتصالات 5G.

ما هو الحاجز الرئيسي لتغطية 5G الريفية؟

الكثافة السكانية المنخفضة تقوض اقتصاديات الأبراج، مما يدفع المشغلين لاستكشاف التقارب الأرضي-الفضائي للوصول الفعال من حيث التكلفة.

كم كبير مجموعة الإيرادات المحتملة لواجهات برمجة تطبيقات الشبكة؟

تقديرات الصناعة تضع تحقيق دخل واجهات برمجة تطبيقات الشبكة بين 10 مليارات و30 مليار دولار أمريكي حيث تصل الواجهات المعيارية للمطورين.

آخر تحديث للصفحة في: