حجم وحصة سوق الجيل الخامس للمؤسسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

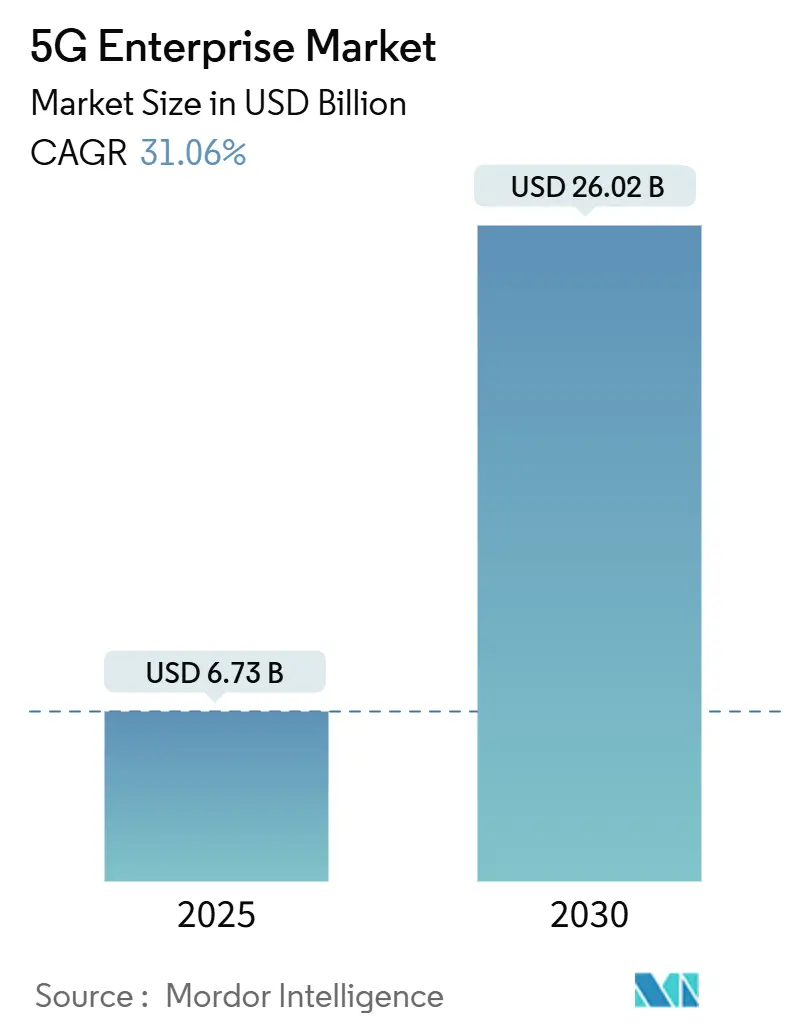

| حجم السوق (2025) | 6.73 مليار دولار أمريكي |

| حجم السوق (2030) | 26.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.06% CAGR |

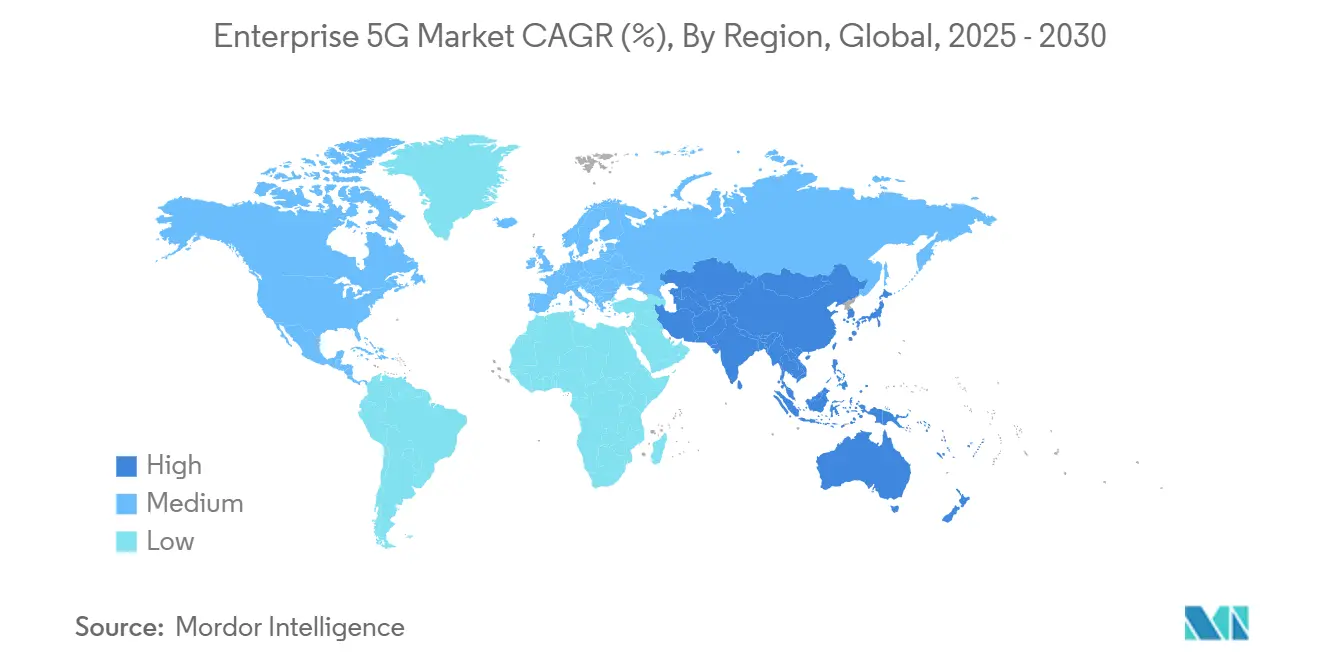

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

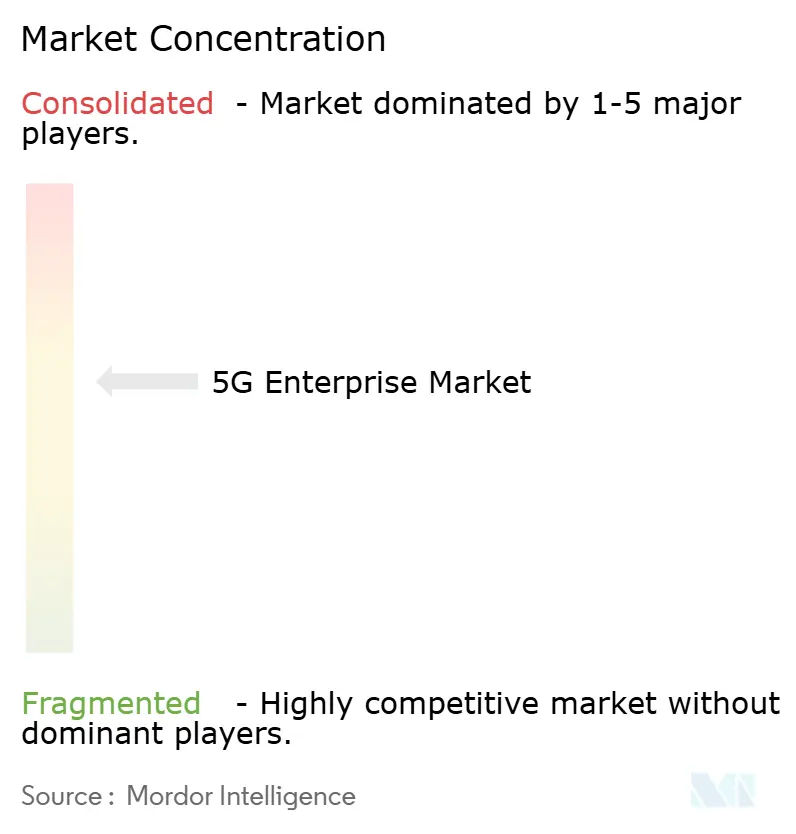

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجيل الخامس للمؤسسات بواسطة موردور إنتليجنس

يقدر حجم سوق الجيل الخامس للمؤسسات بـ 6.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 26.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 31.06% خلال فترة التوقعات (2025-2030).

ينبع هذا التوسع من تعامل المؤسسات مع الجيل الخامس كعمود فقري رقمي للأتمتة والتحليلات والتطبيقات الغامرة. الاهتمام القوي بالجيل الخامس المستقل، الذي يقدمه بالفعل 47 مشغل شبكة محمولة، يسرع اعتماد ميزات مثل تقطيع الشبكة والاتصالات فائقة الموثوقية منخفضة الكمون[1]GSMA, "The Mobile Economy Europe 2025," gsma.com. عمليات النشر الخاصة ومعمارية الحافة تزيل عقد الأداء، بينما الوصول للطيف غير المرخص والمشترك يخفض حواجز الدخول. العمليات الصناعية المبكرة تُظهر مكاسب إنتاجية قابلة للقياس، وشراكات القمر الصناعي-الجيل الخامس تغطي الآن 43 دولة، موسعة بصمات التغطية. رغم ذلك، النفقات الرأسمالية المرتفعة وتعقيد التكامل مع الأنظمة الحالية ونقص واضح في المواهب متعددة التخصصات للجيل الخامس/التكنولوجيا التشغيلية يؤثر على الاستيعاب قريب المدى.

النقاط الرئيسية للتقرير

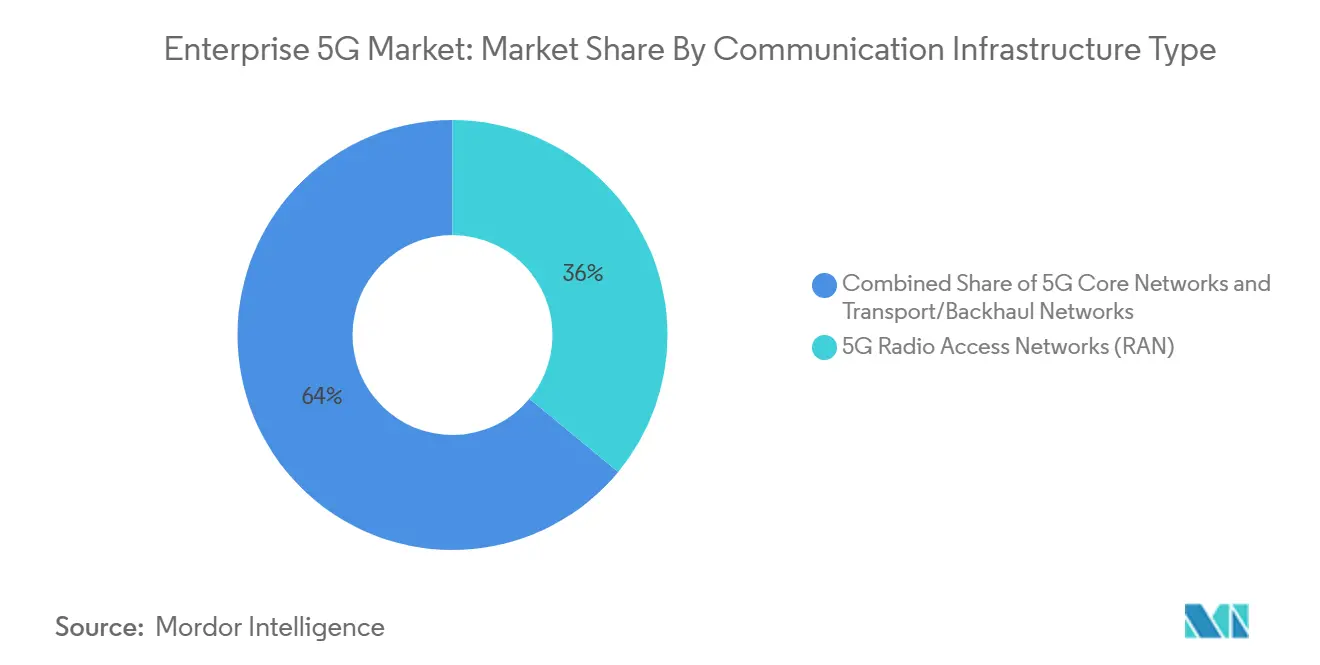

- حسب نوع البنية التحتية للاتصالات، شبكات الوصول اللاسلكي تصدرت بحصة إيرادات بلغت 36.00% في عام 2024، بينما من المتوقع أن تتقدم الشبكات الأساسية للجيل الخامس بمعدل نمو سنوي مركب قدره 32.69% حتى عام 2030.

- حسب نموذج النشر، الشبكات الخاصة احتلت 38.30% من حصة سوق الجيل الخامس للمؤسسات في عام 2024؛ نفس القطاع من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 36.2% حتى عام 2030.

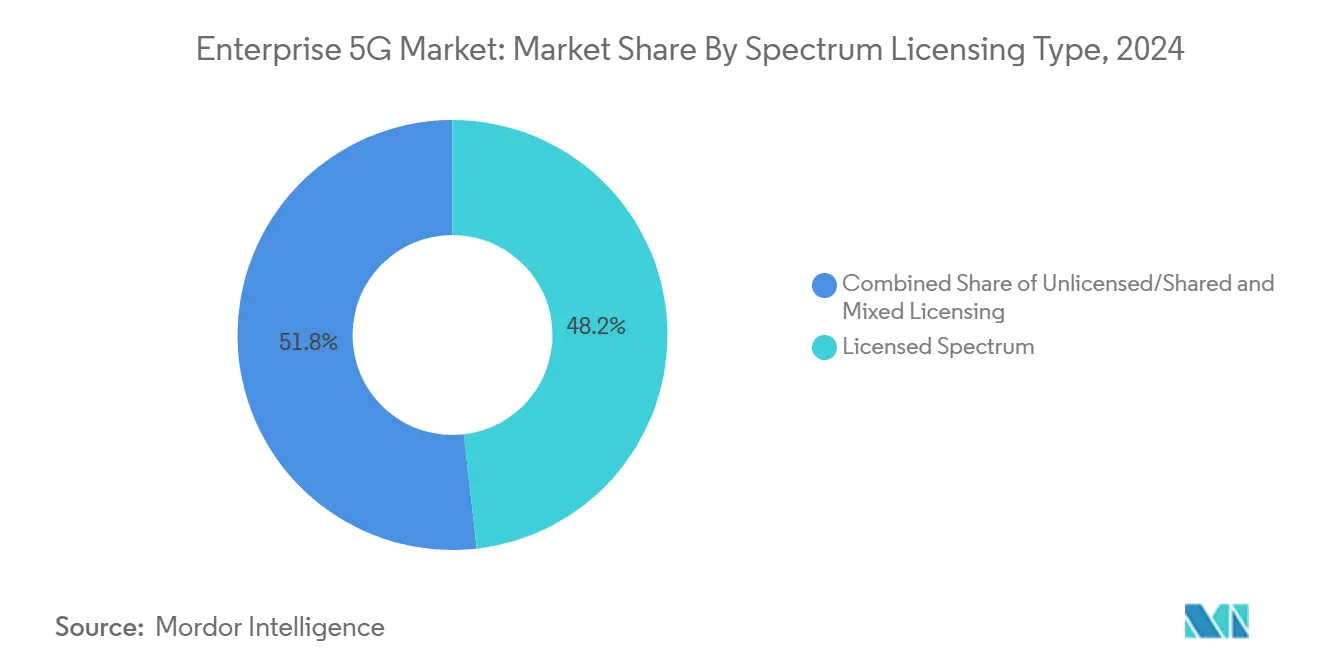

- حسب ترخيص الطيف، النطاقات المرخصة استحوذت على 48.20% من حجم سوق الجيل الخامس للمؤسسات في عام 2024؛ النطاقات غير المرخصة/المشتركة سجلت أسرع نمو بمعدل نمو سنوي مركب قدره 40.05%.

- حسب القطاع المؤسسي، التصنيع المنفصل شكل 29.50% من حجم سوق الجيل الخامس للمؤسسات في عام 2024، في حين أن الرعاية الصحية تتحرك للأمام بمعدل نمو سنوي مركب قدره 31.98%.

- حسب الجغرافيا، أمريكا الشمالية قادت بحصة إيرادات بلغت 37.80% في عام 2024؛ آسيا-المحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 33.5% حتى عام 2030.

اتجاهات ورؤى سوق الجيل الخامس للمؤسسات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إطلاق الطيف غير المرخص/المشترك | 8.50% | أمريكا الشمالية، أوروبا، دول مختارة في آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الحوسبة الطرفية وتقطيع الشبكة | 7.20% | عالمياً، مبكراً في أمريكا الشمالية وشرق آسيا | المدى المتوسط (2-4 سنوات) |

| اعتماد إنترنت الأشياء الصناعية في المصانع الذكية | 6.40% | أمريكا الشمالية، أوروبا، الصين، اليابان، كوريا الجنوبية | المدى القصير (≤ سنتين) |

| تفويضات الحياد الكربوني للجيل الخامس الأمثل للطاقة | 3.90% | أوروبا، أمريكا الشمالية، اقتصادات متقدمة في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

إطلاق الطيف غير المرخص/المشترك يحول وصول المؤسسات

فتح الجهات التنظيمية للترددات متوسطة النطاق جعل الجيل الخامس الخاص قابلاً للتطبيق للشركات التي تجنبت في السابق رسوم الطيف. في الولايات المتحدة، خدمة راديو النطاق المواطني دعمت بالفعل أكثر من 250,000 تفعيل جهاز صناعي، مما يشجع أطر مماثلة في نطاق 3.8-4.2 جيجاهرتز في أوروبا. تتوقع شركة سيمنز انتقال عمليات النشر من التجارب إلى الحجم خلال عام 2025 مع تقدم التوحيد. المرونة الأكبر تسمح للمصانع ومراكز اللوجستيات ومواقع الطاقة بتخصيص بصمات التغطية، محسنة وقت التشغيل والأمان. الطيف المشترك يحفز أيضاً نظاماً بيئياً متنامياً من موردي الشبكة في صندوق الذين يجمعون أجهزة الراديو والنوى الطرفية وأدوات الإدارة كحزم جاهزة للاستخدام. التأثير التراكمي هو قمع أوسع من العملاء المحتملين الداخلين إلى سوق الجيل الخامس للمؤسسات، مما يسرع الوقت للإيرادات للموردين.

الحوسبة الطرفية وتقطيع الشبكة يعيدان تعريف معماريات المؤسسات

المؤسسات تعيد هيكلة الشبكات بحيث تقع أعباء العمل الحساسة للكمون على بعد أمتار من الأصول المتصلة. المشغلون مثل تي-موبايل يوضحون المفهوم من خلال شرائح الأولوية للمستجيبين الأوائل. سبعة وأربعون مجموعة مشغل تعمل الآن على توحيد واجهات برمجة التطبيقات التي تكشف تكوين الشريحة للمطورين، مما يخفض جهد التنسيق. دمج الشرائح المخصصة مع عقد الحوسبة الداخلية يساعد المصنعين على دفع دورات القرار تحت 1 ميلي ثانية، مما يتيح الروبوتات المتزامنة وفحص الرؤية. تشير دراسة وراي كاسل إلى أن تقطيع الشبكة يمكن أن يعزز استخدام الطيف الإجمالي بنسبة 40%. هذه المكاسب تغذي مباشرة في توفير النفقات التشغيلية، معززة قيمة اقتراح معمارية الحافة الخاصة داخل سوق الجيل الخامس للمؤسسات.

إنترنت الأشياء الصناعية تسرع تحول التصنيع

الكمون تحت 1 ميلي ثانية ودعم مليون جهاز لكل كيلومتر مربع جعلا الشبكات الحسية الضخمة عملية في أرضيات المصانع. النقل واللوجستيات مثلت بالفعل 26% من روابط إنترنت الأشياء للجيل الخامس عالمياً في عام 2024، مع القياس عن بُعد والملاحة في الوقت الفعلي تحقق عائد استثمار سريع. المصانع التجريبية مثل منشأة زد تي إي المدعومة بالذكاء الاصطناعي تقرر تحسينات في الإنتاجية تزيد عن 30% بفضل التحكم ذو الدورة المغلقة. وجد معهد التصنيع أن 91% من المنتجين يرون الجيل الخامس كمركزي للقدرة التنافسية، متنبئين بتخفيضات تكلفة متوسطة قدرها 38%. رغم أن 2% فقط من المؤسسات كان لديها شبكات خاصة حية بحلول أواخر عام 2024، انخفاض أسعار المعدات والعروض المدارة سحابياً تقترح أن نقطة التحول قريبة.

تفويضات الحياد الكربوني تدفع عمليات النشر الأمثل للطاقة

أصحاب المصلحة في قطاع الاتصالات يتماشون مع الأهداف المناخية العالمية، مدمجين مقاييس الكفاءة في طلبات العروض وأدلة التصميم. عشر شركات اتصال في المملكة المتحدة تمثل حوالي 50 مليار جنيه استرليني في الإيرادات السنوية وضعت معايير مشتركة للكشف عن انبعاثات الموردين[2]Ericsson, "United Kingdom Telecoms Sign Supplier Emissions Commitment," ericsson.com. نوكيا تستهدف عمليات محايدة كربونياً بحلول عام 2040، محزمة أجهزة راديو تعمل بالطاقة المتجددة والتبريد الذكي كجزء من محفظة المؤسسات. هذه الالتزامات تتردد صداها مع المشترين الذين يواجهون أهداف ESG خاصة بهم، منحرفة المشتريات نحو معدات الشبكة منخفضة الكربون. بدورها، منظمو الطيف في أوروبا وأمريكا الشمالية يكافئون عمليات النشر الأكثر خضرة من خلال ترخيص مسرع ودعم سياسي، مضيفين زخماً لسوق الجيل الخامس للمؤسسات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المرتفعة وتعقيد التكامل | -5.80% | عالمياً، تأثير أكبر في الأسواق الناشئة | المدى القصير (≤ سنتين) |

| ندرة مواهب هندسة الجيل الخامس/التكنولوجيا التشغيلية | -4.30% | عالمياً، حاد في الأسواق سريعة النمو | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المرتفعة وتعقيد التكامل تبطئ الاعتماد

النوى المستقلة للجيل الخامس وأجهزة الراديو متعددة النطاقات والبوابات الصناعية يمكن أن تدفع نشر حقل بني متوسط الحجم إلى أراضي ملايين الدولارات. استطلاع كيندريل لعام 2024 أظهر العديد من الشركات تؤجل المشاريع حتى تخطط مسارات الهجرة لطبقات SCADA وMES الموروثة. Open RAN تعد بتنوع الموردين لكن تقدم اختبار تشغيل بيني جديد، كما أشار دليل تكامل Open RAN. نماذج الشبكة كخدمة تظهر لتهدئة ذروات التدفق النقدي بتحويل الإنفاق من النفقات الرأسمالية إلى النفقات التشغيلية، لكن الوضوح حول التزامات مستوى الخدمة يختلف لا يزال. هذا الخمول المالي والتقني يقلم النمو المبكر في القطاعات ذات الهوامش الحادة.

ندرة مواهب هندسة الجيل الخامس/التكنولوجيا التشغيلية تخلق عقدة تنفيذ

المؤسسات تحتاج محترفين يفهمون تحسين الراديو وتدفقات العمل التشغيلية، لكن مجموعة المواهب تبقى ضحلة. الهند وحدها تقرر فجوة من 2.4 مليون عامل اتصالات ماهر، مع قابلية التوظيف عند 40% من الخريجين في التيارات ذات الصلة. شبكة الجيل الخامس الخاصة الأكاديمية لشركة إريكسون في تكنولوجيكو دي مونتيري تمثل الشراكات المصممة لملء الخط. حتى يلحق العرض، المتكاملون يطلبون أسعار فائقة والمشاريع تخاطر بالتأخيرات، محدودة سرعة الطرح لسوق الجيل الخامس للمؤسسات.

تحليل القطاعات

حسب نوع البنية التحتية للاتصالات: الشبكات الأساسية مهيأة للاستيعاب المسرع

قطاع شبكة الوصول اللاسلكي للجيل الخامس ولد أكبر شريحة من الإيرادات في عام 2024 عند 36.00%، عاكساً دوره الأساسي في ربط نقاط النهاية. هذا الاستثمار التأسيسي أعطى المشغلين والمتكاملين بداية سبق في تحقيق إيرادات من التزامات التغطية. الحاجة المؤسسية المتزايدة للأداء الحتمي تحول الآن الانتباه إلى نوى الجيل الخامس السحابية الأصلية، التي في مسار لمعدل نمو سنوي مركب قدره 32.69%. حجم سوق الجيل الخامس للمؤسسات لحلول النواة متوقع أن يتوسع بحدة مع انتقال عمليات النشر المستقلة خلف التجارب. مجازية وظائف الشبكة تدع الشركات تربط محركات سياسة قليلة الكود والشحن المتقارب والضمان المدفوع بالذكاء الاصطناعي، مدفوعة ARPU أعلى لكل موقع.

النقل والاتصال الخلفي، رغم كونهما أصغر من الناحية المطلقة، يتطوران بسرعة. الشراكات مثل إريكسون مع جونيبر وECI تليكوم تؤكد الطلب على نقل الحزم عالي السعة بين مواقع الخلايا ومراكز البيانات. روابط النطاق الإلكتروني والنطاق دبليو الناشئ تفتح إنتاجية متعددة الجيجابت، مكملة الألياف في الحدائق الصناعية الكثيفة. هذه الابتكارات تقلل العقد التي خنقت في السابق تحليلات الرؤية البعيدة. نتيجة لذلك، قطاعات النواة والنقل تصبح مقترنة بإحكام، موسعة حصة محفظتهما المجمعة داخل سوق الجيل الخامس للمؤسسات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: الشبكات الخاصة تصلب الصلة الاستراتيجية

عمليات النشر الخاصة استحوذت على 38.30% من الإيرادات في عام 2024، معززة التفضيل للسيطرة الداخلية. بمعدل نمو سنوي مركب قدره 36.2%، حجم سوق الجيل الخامس للمؤسسات لعمليات النشر الخاصة مقرر أن يتضاعف، مقود بالمصانع والمستشفيات وساحات اللوجستيات التي تقدر جودة الخدمة الحتمية. استطلاع عالم الرقمنة لعام 2024 يتوقع إيرادات الجيل الخامس الخاص العالمية عند 6 مليار دولار أمريكي بحلول عام 2027. قارن ذلك بالجيل الخامس العام، الذي يناسب حالات الاستخدام حيث عرض التغطية يفوق احتياجات الكمون الدقيق.

النماذج الهجينة تبرز أيضاً. المؤسسات تستخدم الشرائح العامة لحركة المرور غير الحساسة بينما تحتفظ بنواة دقيقة على نطاق الحرم الجامعي للروبوتات أو المركبات الموجهة آلياً. حلول المضيف المحايد تتيح لمالكي المكان مشاركة تكاليف البنية التحتية، مسهلة التغطية السريعة متعددة المستأجرين. هذا النهج يساعد المشغلين على اختراق قطاعات جديدة دون إعادة نشر مكدسات كاملة، موسعة تدفقات الإيرادات القابلة للتناول عبر سوق الجيل الخامس للمؤسسات.

حسب نوع ترخيص الطيف: الخيارات غير المرخصة تحفز النمو

النطاقات المرخصة قادت 48.20% من الإيرادات في عام 2024 مع استخدام مشغلي الشبكات المحمولة للتخصيصات الموجودة لخدمة المؤسسات. حماية التداخل المضمونة تبقى مقنعة للحركة المهمة. الوصول غير المرخص والمشترك، مع ذلك، يسجل أسرع معدل نمو سنوي مركب قدره 40.05%. حصة سوق الجيل الخامس للمؤسسات لعمليات النشر غير المرخصة ترتفع مع CBRS والنماذج المماثلة تدع الشركات تخدم ذاتياً أجهزة الراديو. تكلفة الدخول تنخفض ودورات الشراء تقصر، رغم أن المؤسسات يجب أن تتقن إدارة التداخل.

خطط الطيف الهجين تكسب أرضية. المنظمات توجه حركة التحكم عبر النطاق المتوسط المرخص وتحتفظ بالبيانات ذات الجهد الأفضل لقنوات 60 جيجاهرتز غير المرخصة. جمعية البنية التحتية اللاسلكية تلاحظ أن التوزيع المتوازن عبر النطاقات يحسن الموثوقية بينما يحتوي الإنفاق. التأثير الصافي هو شمولية أوسع للمؤسسات الصغيرة والمتوسطة في قطاع الجيل الخامس للمؤسسات، معمقة الاختراق الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المؤسسي: الرعاية الصحية تفوق الجميع

التصنيع المنفصل احتل حصة إيرادات قدرها 29.50% في عام 2024، مستفيداً من تكامل TSN الحتمي ومراقبة الآلات في الوقت الفعلي. المتبنون الأوائل يقررون انخفاضات في تكلفة الإنتاج قريبة من 38% إلى جانب زيادات إنتاجية تزيد عن 40%. قطاعات العمليات مثل الكيماويات والطعام تكرر الآن هذه المكاسب من خلال بيئات كثيفة الحساسات.

الرعاية الصحية تتحرك بأسرع ما يكون بمعدل نمو سنوي مركب قدره 31.98%. الموجات فوق الصوتية عن بُعد ودعم الجراحة البعيدة وسيارات الإسعاف المتصلة دائماً تتطلب سعة رفع مستمرة وكمون بضعة ميلي ثوان. الدراسات تظهر أن الجيل الخامس يتيح التصوير عالي الدقة دون تأخير محسوس، محسناً دقة التشخيص. الخدمات المصرفية والمالية والتأمين والطاقة والمرافق تتبع عن كثب، كل منها تجرب قنوات آمنة جاهزة لسلسلة الكتل وأدوات تحديث الشبكة. البيع بالتجزئة والتجارة الإلكترونية والنقل تستخدم الجيل الخامس لروبوتات المخزون وقياس الأساطيل في الوقت الفعلي. مجتمعة، هذه عمليات النشر تؤكد العمق القطاعي داخل سوق الجيل الخامس للمؤسسات.

تحليل الجغرافيا

أمريكا الشمالية قادت أكبر بصمة إقليمية بحصة إيرادات قدرها 37.80% في عام 2024، مؤسسة على إطلاقات الطيف المبكر والنظم البيئية النشطة لتكامل الأنظمة. الولايات المتحدة ترى 76% من المصنعين يخططون للشبكات الخاصة، رغم أن تحولاً سياسياً حديثاً سبب انخفاضاً بنسبة 11% في الحماس قصير المدى. مقترحات التمويل العام بقيمة 9 مليار دولار أمريكي تهدف إلى توسيع النطاق العريض للجيل الخامس في المناطق الريفية، مما سيوسع قاعدة العملاء. كندا تتبع بحوافز قوية لمختبرات اختبار الصناعة 4.0. معاً، هذه المبادرات تعزز القيادة حتى مع نضج طموحات التغطية لأمريكا الشمالية.

آسيا-المحيط الهادئ هي أسرع متسلق بمعدل نمو سنوي مركب قدره 33.5% حتى عام 2030. برامج المصنع الذكي للجيل الخامس+ في الصين تظهر مكاسب قابلة للقياس في الإنتاجية وتقليل العيوب. اليابان وكوريا الجنوبية تستغل ثقافات الأتمتة الصناعية طويلة الأمد، طبقة الجيل الخامس فوق خلايا التصنيع الرشيق الموجودة. فجوة مهارات قطاع الاتصالات في الهند تتصدر 2.4 مليون عامل، والتي يتناولها صناع السياسة عبر حملات إعادة التأهيل. رغم قيود المواهب، أسعار المعدات الأقل تعزز الاعتماد بين المؤسسات متوسطة المستوى.

أوروبا تحتفظ بموطئ قدم صلب رغم فجوات التغطية. مزاد ألمانيا لتراخيص 3.8-4.2 جيجاهرتز مباشرة لرواد الصناعة وسع تجارب شبكات الحرم الجامعي. التوحيد الأوروبي الشامل يبسط شهادة الأجهزة، رغم أن إجمالي الاستثمار الرأسمالي انزلق لأول مرة في سبع سنوات إلى 57.9 مليار يورو. مشاريع Open RAN والسحابة الطرفية تجذب داخلين جدد، مؤججة التنوع التنافسي. GSMA تتوقع أن يساهم الجيل الخامس بأكثر من 160 مليار يورو في الناتج المحلي الإجمالي الأوروبي بحلول عام 2030. هذه الأرقام تؤكد تقدماً ثابتاً، إن كان غير منتظم.

الشرق الأوسط وأفريقيا تشهد زخماً متنامياً مقوداً بمزادات الطيف الجديدة في المملكة العربية السعودية، دافعة إيرادات الموردين بنسبة 9% في الربع الرابع من عام 2024 لنوكيا. أمريكا اللاتينية تبقى في مرحلة الاعتماد المبكر لكنها تستفيد من تغطية الجيل الخامس المدعومة بالأقمار الصناعية للتعدين والزراعة. مجتمعة، تنوع الطلب العالمي يموضع سوق الجيل الخامس للمؤسسات للتوسع واسع القاعدة.

المشهد التنافسي

قاعدة الموردين مركزة معتدلة. نوكيا وإريكسون وهواوي توفر محافظ مكدس كامل تغطي أجهزة الراديو والنقل والنوى السحابية الأصلية، مما يؤسس الاستمرارية عبر عدة قارات. الداخلون الجدد يركزون على بساطة الشبكة الخاصة: سيلونا تحشد حول حل بصمة متواضعة يتفوق على حصة أصحاب المناصب، مميزة المسابقة كـ"سباق ثلاثة خيول". سيسكو تتزاوج مع إن إي سي لتوفير حزم الجيل الخامس الخاص الجاهزة للاستخدام في أوروبا والشرق الأوسط وأفريقيا، مزجة خبرة تكامل الأنظمة لإن إي سي مع نواة سيسكو المستقلة.

القدرة الخاصة بالقطاع تحدد ساحة المعركة التالية. تي-موبايل تتشارك مع إنفيديا وإريكسون ونوكيا في مركز ابتكار AI-RAN الذي يستخدم تحليلات معجلة بـGPU لموازنة أحمال حافة الخلية وتقليل الكمون. مثل هذا التمييز يطبق الذكاء الاصطناعي على أساسيات الاتصالات، رافعاً سقوف الأداء. الموردون يتحوطون أيضاً للمخاطر الجيوسياسية: نوكيا وإريكسون وسعت مواقع الإنتاج الأمريكية لتعويض التكاليف التعريفية المحتملة، خطوة يحتج مديروهما التنفيذيون أنها تحافظ على التكلفة الإجمالية للملكية مستقرة للناقلين المحليين. قطاع الجيل الخامس للمؤسسات يرى هكذا معسكرات منافسة تشحذ مقترحات حول سرعة التكامل والمعماريات الجاهزة للذكاء الاصطناعي وثقة الامتثال.

فرص الفضاء الأبيض تتركز على الرعاية الصحية والتصنيع المنفصل، حيث اتفاقيات مستوى الخدمة المخصصة والشبكات الحتمية وتحليلات الحافة تبقى غير محلولة. عمليات الدمج مثل فودافون وثري في المملكة المتحدة، الموافق عليها في يونيو 2025، تخلق مجمعات طيف مجمعة وتعد بـ11 مليار جنيه استرليني في إنفاق الجيل الخامس الجديد، حاقنة منافسة جديدة بين موفري خدمات المؤسسات. الاستعانة بمصادر خارجية الاستراتيجية لبنية الذكاء الاصطناعي التحتية لشركاء مثل إنفيديا تؤكد تفضيلاً متنامياً للنظم البيئية التعاونية على الطرح المنعزل، إعادة تشكيل ديناميكيات الشراكة داخل سوق الجيل الخامس للمؤسسات.

رواد قطاع الجيل الخامس للمؤسسات

-

شركة سيسكو سيستم

-

شركة تيليفونآكتيبولاجيت إل إم إريكسون

-

شركة هواوي تكنولوجيز المحدودة

-

شركة إن إي سي

-

شركة سامسونغ إلكترونيكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في القطاع

- يونيو 2025: فودافون وثري أكملت اندماجهما، مكونة فودافونثري وتعهدت بـ11 مليار جنيه استرليني لتوسع الجيل الخامس المستقل المركز على خدمات المؤسسات.

- مايو 2025: إنفيديا تشاركت مع مشغلي شبكات المحمول عبر خمس قارات لنشر بنية تحتية للذكاء الاصطناعي السيادي تتكامل بإحكام مع نوى الجيل الخامس.

- سبتمبر 2024: إريكسون طرحت محفظة مؤسسية من ثلاث طبقات تتضمن الجيل الخامس الخاص المضغوط وحلول المضيف المحايد.

- سبتمبر 2024: تي-موبايل وإنفيديا وإريكسون ونوكيا أسست مركز ابتكار AI-RAN في ولاية واشنطن.

نطاق التقرير العالمي لسوق الجيل الخامس للمؤسسات

من المتوقع أن يجعل الجيل الخامس ممكنة استخدامات عديدة غير ممكنة مع الجيل الرابع وحده، مثل النطاق العريض المحمول الأفضل والتحكم المهم والعديد من تطبيقات إنترنت الأشياء. يجب أن يكون قادراً على النمو واستخدام طاقة أقل بحيث يمكن أن يواكب النمو المستمر للاتصالات الجديدة والتقنيات المتقدمة. كما أن التقنية لم تصبح متاحة بالكامل للعموم بعد، الشركات الرائدة تتعلم عن أساسياتها.

سوق الجيل الخامس للمؤسسات مقسم حسب نوع البنية التحتية للاتصالات (شبكات الوصول اللاسلكي للجيل الخامس، الشبكات الأساسية للجيل الخامس، وشبكات النقل)، نوع المؤسسة (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، البيع بالتجزئة والتجارة الإلكترونية، التصنيع، الرعاية الصحية، السلع الاستهلاكية والبيع بالتجزئة، والمرافق)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط، وأفريقيا).

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| شبكات الوصول اللاسلكي للجيل الخامس (RAN) |

| الشبكات الأساسية للجيل الخامس |

| شبكات النقل/الاتصال الخلفي |

| الشبكات الخاصة للجيل الخامس |

| الشبكات العامة للجيل الخامس |

| الشبكات الهجين/المشتركة |

| الطيف المرخص |

| غير المرخص/المشترك (مثل، CBRS، LAA) |

| الترخيص المختلط |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| التصنيع - المنفصل |

| التصنيع - العملية |

| البيع بالتجزئة والتجارة الإلكترونية |

| الرعاية الصحية |

| الطاقة والمرافق |

| النقل واللوجستيات |

| قطاعات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع البنية التحتية للاتصالات | شبكات الوصول اللاسلكي للجيل الخامس (RAN) | |

| الشبكات الأساسية للجيل الخامس | ||

| شبكات النقل/الاتصال الخلفي | ||

| حسب نموذج النشر | الشبكات الخاصة للجيل الخامس | |

| الشبكات العامة للجيل الخامس | ||

| الشبكات الهجين/المشتركة | ||

| حسب نوع ترخيص الطيف | الطيف المرخص | |

| غير المرخص/المشترك (مثل، CBRS، LAA) | ||

| الترخيص المختلط | ||

| حسب القطاع المؤسسي | تكنولوجيا المعلومات والاتصالات | |

| الخدمات المصرفية والمالية والتأمين | ||

| التصنيع - المنفصل | ||

| التصنيع - العملية | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الرعاية الصحية | ||

| الطاقة والمرافق | ||

| النقل واللوجستيات | ||

| قطاعات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الجيل الخامس للمؤسسات الحالي وكم هي سرعة نموه؟

سوق الجيل الخامس للمؤسسات يقف عند 6.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.02 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 31.06%.

أي نموذج نشر يقود الإيرادات اليوم؟

الشبكات الخاصة للجيل الخامس متقدمة بحصة إيرادات قدرها 38.30% في عام 2024 وهي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 36.2%.

لماذا تعتبر نطاقات الطيف غير المرخص والمشترك مهمة للمؤسسات؟

إنها تزيل تكاليف الحصول على الطيف وتبسط الترخيص وتدع الشركات تخصص التغطية، دافعة عمليات النشر غير المرخصة/المشتركة بمعدل نمو سنوي مركب قدره 40.05%.

أي قطاع مهيأ لأعلى نمو حتى عام 2030؟

الرعاية الصحية تظهر أسرع تسارع بمعدل نمو سنوي مركب قدره 31.98%، مدعومة بحالات استخدام التطبيب عن بُعد والجراحة البعيدة ومراقبة المرضى في الوقت الفعلي.

ما هي العقبات الرئيسية التي تبطئ اعتماد الجيل الخامس للمؤسسات على نطاق أوسع؟

النفقات الرأسمالية المرتفعة والتكامل مع الأنظمة الموروثة ونقص عالمي في مواهب هندسة الجيل الخامس/التكنولوجيا التشغيلية هي العوائق الرئيسية المحددة من قبل المؤسسات والمتكاملين.

كم هي مركزة منظومة الموردين؟

يوجد تركز معتدل: أفضل خمسة موردين يحتلون أكثر من 60% حصة مجمعة بقليل، معطية نقاط 6 على مقياس 1-10 وتاركة مساحة تنافسية للاعبين المتخصصين المبدعين.

آخر تحديث للصفحة في: