حجم وحصة سوق LTE وبث 5G

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

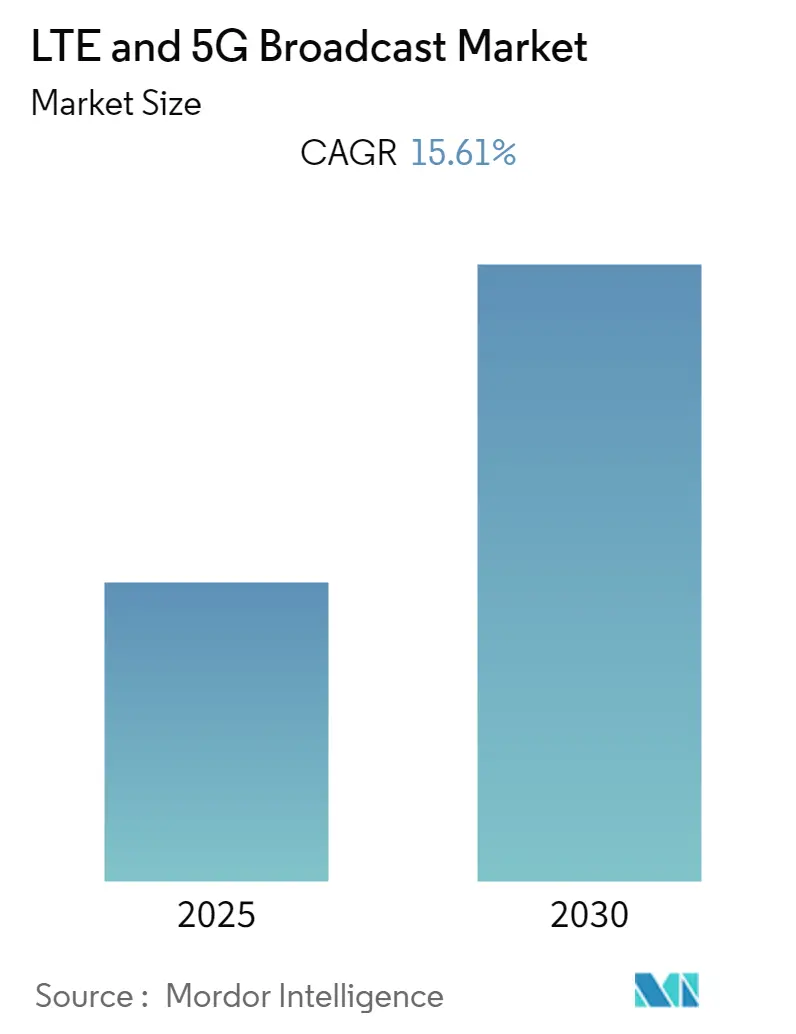

| حجم السوق (2025) | 1.16 مليار دولار أمريكي |

| حجم السوق (2030) | 1.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق LTE وبث 5G بواسطة Mordor Intelligence

يبلغ حجم سوق LTE وبث 5G 1.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.78 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 11.24%. الطلب المتزايد على توصيل الفيديو الفعال طيفياً، وتحديث تنبيهات الطوارئ، والانتشار السريع للأجهزة يوسع التجارب التجارية إلى عمليات إطلاق على مستوى البلاد. المشغلون يهاجرون من LTE eMBMS القديم نحو 5G FeMBMS للحصول على مرونة البث المتعدد وتخصيص الموارد المدفوع بالذكاء الاصطناعي، بينما المذيعون يجربون سير عمل ATSC 3.0-5G الهجين. البائعون الذين يجمعون بين معرفة الشبكة الخلوية والبث الشامل يحصلون على عقود مبكرة، وإيداعات براءات الاختراع حول تحسينات البث المتعدد للإصدار 18 تشير إلى نماذج ترخيص جديدة قد تعيد تشكيل المنافسة أكثر.

النقاط الرئيسية للتقرير

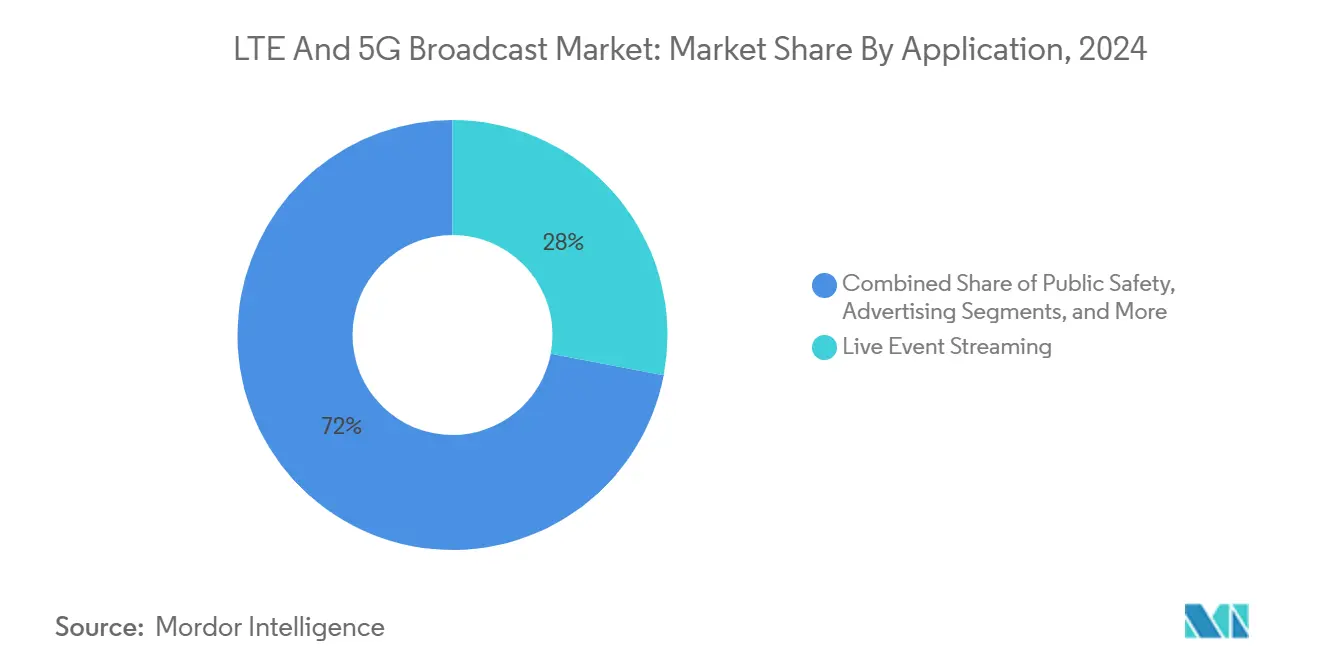

- حسب التطبيق، قاد بث الأحداث المباشرة بحصة إيرادات 28% في عام 2024؛ من المتوقع أن تتوسع المركبات المتصلة بمعدل نمو سنوي مركب قدره 12.12% حتى عام 2030.

- حسب تقنية البث، استحوذت LTE eMBMS على 61% من حصة سوق LTE وبث 5G في عام 2024، بينما تسجل 5G FeMBMS أعلى معدل نمو سنوي مركب متوقع عند 14.23% حتى عام 2030.

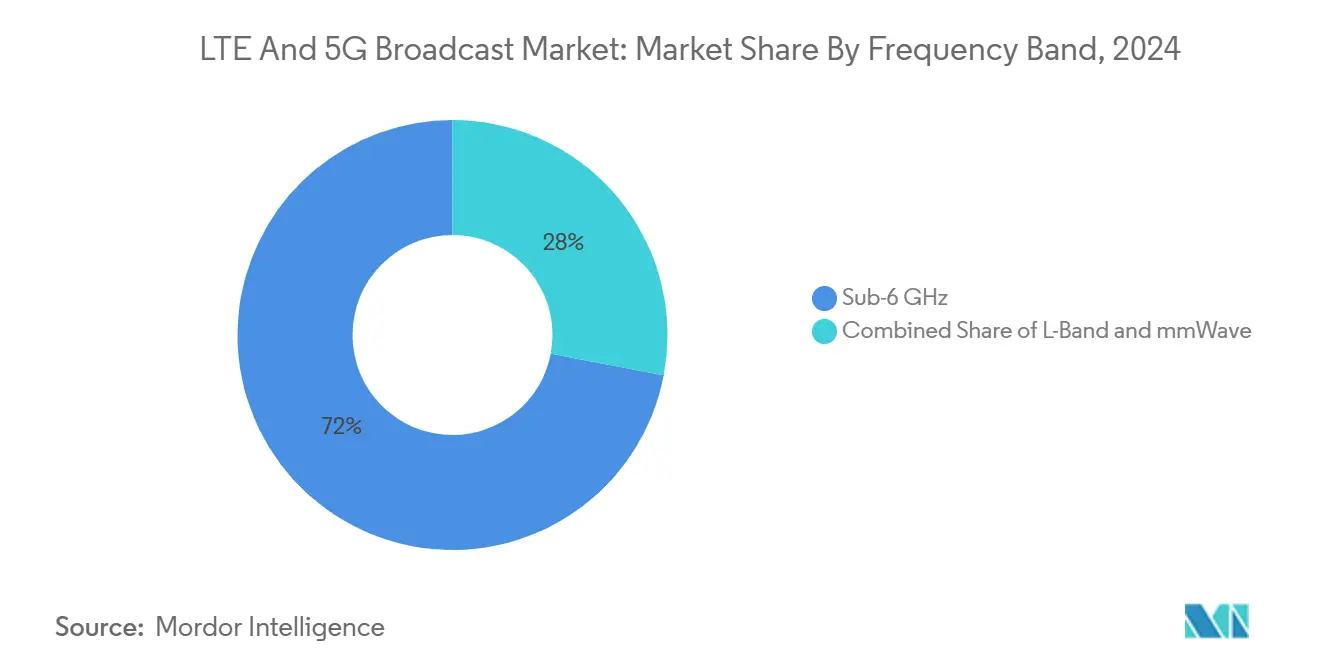

- حسب النطاق الترددي، هيمنت تحت 6 جيجاهرتز على حصة 72% من حجم سوق LTE وبث 5G في عام 2024؛ نشر mmWave يتقدم بمعدل نمو سنوي مركب 13.87% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ مشغلو الشبكات المحمولة بحصة 55% في عام 2024، بينما سجلت شركات السيارات الأصلية أسرع معدل نمو سنوي مركب قدره 12.52% حتى عام 2030.

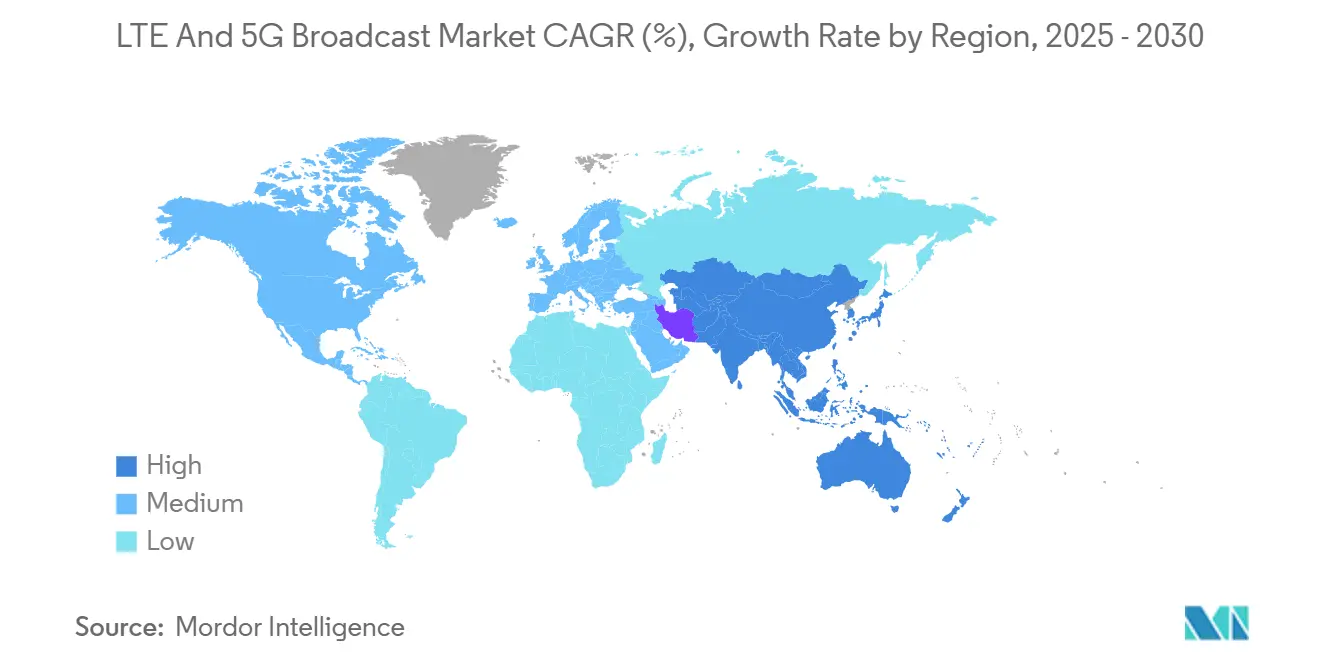

- النظرة الإقليمية: استحوذت آسيا والمحيط الهادئ على 38% من الإيرادات في عام 2024 وتنمو بمعدل نمو سنوي مركب 14.43%، متفوقة على جميع المناطق الأخرى.

اتجاهات ورؤى سوق LTE وبث 5G العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الفيديو المحمول وبث الأحداث المباشرة | +2.8% | عالمياً، الأقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار الأجهزة المدعومة بـ 5G | +2.1% | جوهر آسيا والمحيط الهادئ، انتشار إلى أوروبا وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| مكاسب الكفاءة الطيفية عبر البث المتعدد 5G FeMBMS | +1.9% | عالمياً، ملحوظ في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تفويضات تحديث تنبيهات الطوارئ | +1.6% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تحديثات السيارات عبر الهواء باستخدام قنوات البث | +1.4% | عالمياً، الاعتماد المبكر في ألمانيا والصين | المدى الطويل (≥ 4 سنوات) |

| تقارب الأقمار الصناعية إلى المحمول الهجين (NTN) | +1.2% | عالمياً، يركز على المناطق الريفية والنائية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الفيديو المحمول وبث الأحداث المباشرة

المشغلون يتحولون إلى البث المتعدد لكبح احتقان البث الواحد بينما المشاهدون المحمولون يطالبون بتغذيات 4K و360 درجة والواقع المعزز. Deutsche Telekom وEricsson أوصلا زمن استجابة أقل من 25 ميلي ثانية ورفع 500 ميجابت في الثانية لكاميرات يورو 2024 اللاسلكية، مما يثبت جدوى الإنتاج المهني.[1]Ericsson, "RTL Deutschland and Deutsche Telekom deliver live TV production via private 5G," ericsson.com ماليزيا بثت موكب يومها الوطني عبر رابط 5G مقسم الشبكة، مما يضمن جودة مستقرة حتى في ذروة الحمولة.[2]Digital TV Europe, "Malaysia stages first 5G live broadcast," digitaltveurope.com المذيعون الآن يطلبون 50 ميجابت في الثانية رفع مستدام لكل كاميرا، متطلب يُلبى فقط عندما يتشارك عدة مشاهدين نفس تدفق البث المتعدد. Verizon أضافت التعرف على كثافة الجمهور المبني على الذكاء الاصطناعي داخل مجموعة البث الخاص 5G لضبط معدل البت في الوقت الفعلي.[3]Verizon, "Verizon Business debuts private 5G and AI video solution at NAB 2025," verizon.com

ارتفاع انتشار الأجهزة المدعومة بـ 5G

NTT Docomo أظهرت رابط هابط 6.6 جيجابت في الثانية على 5G المستقل، مما يشير إلى استعداد الهاتف المحمول لاستقبال البث عالي معدل البت. BMW تجهز جميع نماذج 2025 بهوائيات 5G لبث المحتوى ودفع تحديثات البرامج الثابتة المتزامنة. تفويض الصين بأن الهواتف المتميزة تدعم 700 ميجاهرتز وسع القاعدة المثبتة القادرة على استقبال FeMBMS، مما يسرع توفر الخدمة. بينما شرائح البث المخصصة تبقى نادرة، موردو نظم المعلومات والترفيه في السيارات يدمجونها أولاً، مما يخلق موطئ قدم لاعتماد استهلاكي أوسع.

مكاسب الكفاءة الطيفية عبر البث المتعدد 5G FeMBMS

الإصدار 18 يقدم تخصيص الموارد المتحكم بالذكاء الاصطناعي الذي يمكن أن يرفع الكفاءة الطيفية بـ 40% مقابل LTE eMBMS. China Unicom تدرج هذه القدرات عبر 300 مدينة بحلول نهاية 2025.[4]RCR Wireless News, "China Unicom accelerates 5G-Advanced deployment," rcrwireless.com Nokia أفادت أن ناقل TDD واحد 20 ميجاهرتز يمكن الآن نقل فيديو UHD متزامن إلى مليون مستخدم، مما يقلل التكلفة لكل مشاهد بشكل كبير. المشغلون يمكنهم التبديل بين البث الواحد والمتعدد على عتبات تداخل منخفضة تصل إلى خمسة مستخدمين، مما يضمن مكاسب الموارد حتى في خلايا الكثافة المتوسطة.

تفويضات تحديث تنبيهات الطوارئ

FirstNet وAT&T يستثمران 6.3 مليار دولار أمريكي لتغطية ميزات البث 5G مثل تغذيات الطائرات بدون طيار في الوقت الفعلي وإرشادات الإخلاء متعددة الوسائط. اليابان حققت تغطية 5G بنسبة 98.1% في عام 2024، مما يمكن ترقية البث الخلوي لتشمل فيديو خريطة الأخطار وتراكبات لغة الإشارة للسكان ذوي الاحتياجات الخاصة. هذه التفويضات تخلق خطوط إنفاق غير تقديرية في ميزانيات المشغلين، مما يعزل سوق LTE وبث 5G من التباطؤات الاقتصادية الكلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأسمالية مرتفعة للترقيات القادرة على البث | −2.4% | عالمياً، الأكثر حدة في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| طيف مجزأ وعدم يقين تنظيمي | −1.8% | عالمياً، التخصيص يختلف حسب المنطقة | المدى المتوسط (2-4 سنوات) |

| دعم محدود لشرائح/أجهزة FeMBMS | −1.6% | عالمياً، يؤثر على اعتماد المستهلك | المدى المتوسط (2-4 سنوات) |

| تخزين الحافة وإلغاء تحميل Wi-Fi يخفف العائد على الاستثمار | −1.3% | الأسواق المتقدمة مع البنية التحتية الكثيفة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نفقات رأسمالية مرتفعة للترقيات القادرة على البث

إضافة متحكمات البث المتعدد، إعادة ضبط الهوائيات، ونشر خلايا صغيرة mmWave كثيفة يمكن أن يرفع تكلفة كل موقع بـ 50% مقابل 5G للبيانات فقط. Nokia لاحظت طلبات معدات أضعف في عام 2024 حيث المشغلون أجلوا وحدات البث للحفاظ على النقد. بث mmWave، الأساسي للملاعب، يحتاج محطات قاعدة أكثر بـ 1.5-2× من تحت 6 جيجاهرتز، مما يمد الميزانيات أكثر. بعض شركات الاتصالات تتبنى إطلاقات مرحلية، تمكن البث فقط على 10% من الخلايا التي تحمل 70% من حركة الفيديو الذروة، لكن هذا التكتيك يطيل الجداول الزمنية للتغطية الوطنية.

دعم محدود لشرائح/أجهزة FeMBMS

بائعو أشباه الموصلات يرتبون دعم البث خلف كفاءة طاقة المودم ومسرعات الذكاء الاصطناعي. Qorvo إشارت إلى دورات تحديث 5G أندرويد أبطأ، مما يقيد الأحجام المطلوبة لتبرير سيليكون البث المخصص. موردو السيارات من الدرجة الأولى يدمجون مستقبلات FeMBMS مخصصة، لكن اعتماد الهاتف الذكي يتوقف على المعايير العالمية الموحدة لتجنب SKUs الإقليمية. الديناميكية الناتجة للدجاجة والبيضة تؤخر خدمات السوق الاستهلاكية الواسعة وتخفف توقعات العائد على الاستثمار الفوري.

تحليل القطاعات

حسب التطبيق: المركبات المتصلة تكتسب الوتيرة

بث الأحداث المباشرة احتفظ بـ 28% من إيرادات 2024 باستغلال البث الرياضي والثقافي المميز الذي يطالب بمستويات جودة مضمونة. لا يزال، المركبات المتصلة ستسجل معدل نمو سنوي مركب 12.12% حتى عام 2030 حيث شركات السيارات الأصلية تدفع تحديثات عبر الهواء إلى ملايين السيارات متزامنة، مهمة تكافح شبكات البث الواحد لتوسيع نطاقها. خط نماذج BMW المجهز بالكامل بـ 5G وشبكات Tesla الخاصة بالمصنع تظهر الدور المزدوج للبث في تحليلات الإنتاج والمعلومات والترفيه داخل المركبة. سوق LTE وبث 5G يدعم التشخيص عن بُعد، رسائل أمان V2X، وتحديث بيانات الخريطة دون تدخل المستخدم.

ممر نمو ثاني يظهر في السلامة العامة. ترقية FirstNet تضيف صور الطائرات بدون طيار متعددة البث وتغذيات كاميرا الجسم في الوقت الفعلي التي تحسن الوعي الظرفي للمستجيبين الأوائل. التلفاز المحمول والفيديو عند الطلب يعتمدان على البث لتقليل الرجوع في حالات الحشد السريع مثل ليالي الانتخابات، بينما شبكات الإعلان تختبر بقع البث المتعدد المبنية على الموقع التي تدرج عروض محلية في تيار فيديو وطني. هذه الحالات الاستخدام المتنوعة تثبت التنوع على طبقة التطبيق وتحافظ على المرونة ضد انتكاسات القطاع الواحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية البث: 5G FeMBMS يتسارع

LTE eMBMS لا يزال يسيطر على 61% من حصة سوق LTE وبث 5G في عام 2024 بقوة النشر المبكر، لكن 5G FeMBMS ينمو سنوياً بـ 14.23% حيث المشغلون يغطون برنامج الإصدار 18 على نوى 5G الموجودة. إطلاق China Mobile لـ 100 مدينة صدق قابلية توسيع FeMBMS، والخطط لثلاثة أضعاف التغطية بحلول 2025 تظهر جداول زمنية عدوانية. المشغلون يقدرون تبديل FeMBMS السلس بين البث الواحد والمتعدد عند الوصول لعتبات الجمهور، مما يحسن كل ميجاهرتز.

البث الهجين ATSC 3.0 يعطي شركات الإعلام الأرضية نقطة دخول للتوزيع المحمول. خارطة طريق البرازيل لـ ATSC 3.0 على مستوى البلاد بحلول كأس العالم 2026 وتجارب FCC الجارية في الولايات المتحدة تظهر معايير خلوية-أرضية متقاربة. مجدولات الذكاء الاصطناعي للإصدار 18 تقلل فقدان الحزم على حافة الخلية وتعزز الحركة، فوائد تتراكم عبر تنفيذات LTE و5G. مع نضج نظم الأجهزة، سرد الانتقال سيتحول من التعايش إلى تخطيط الغروب لـ LTE eMBMS في العقد القادم.

حسب النطاق الترددي: تحت 6 جيجاهرتز تهيمن، mmWave ترتفع

تحت 6 جيجاهرتز زودت 72% من الإيرادات في عام 2024، بفضل احتياجات التغطية الوطنية والانتشار المناسب. شبكة اليابان، التي زادت محطات 5G القاعدة بـ 20% في سنة واحدة، تستخدم النطاق المتوسط أساساً للوصول لتغطية 98.1%. حجم سوق LTE وبث 5G لنشر تحت 6 جيجاهرتز سيتوسع، وإن ببطء أكثر، حيث المشغلون الجدد في الاقتصادات النامية يعطون أولوية للخدمة واسعة المنطقة فعالة التكلفة.

mmWave تسجل معدل نمو سنوي مركب 13.87% لأن أماكن الأحداث والمصانع الذكية ومراكز المدن تطالب بإنتاجية متعددة الجيجابت وزمن استجابة منخفض جداً. عرض NTT Docomo لـ 6.6 جيجابت في الثانية يؤكد مساحة mmWave لخدمات XR والهولوغرافية المستقبلية. الإصدار التنظيمي لـ 700 ميجاهرتز للبث في الصين يظهر أن النطاق المنخفض استراتيجي بالمثل، خاصة لتنبيهات الطوارئ حيث التغطية العميقة داخل المباني أساسية. النطاق L يحتفظ بمكانة في روابط الأقمار الصناعية إلى المحمول، مما يمد البث المتعدد إلى القطاعات البحرية والريفية التي تفتقر للرجوع الأرضي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات السيارات الأصلية تتفوق

مشغلو الشبكات المحمولة احتفظوا بـ 55% من الإيرادات في عام 2024 حيث استثمروا البنية التحتية الموجودة والقدرة بالجملة. لكن، شركات السيارات الأصلية ستتفوق على جميع المجموعات بمعدل نمو سنوي مركب 12.52%، محولة المركبات إلى أطراف متدحرجة للبرنامج والخرائط والترفيه دون احتكاك الفوترة المبني على SIM. تجربة Ford وAT&T للحوسبة الطرفية 5G قللت زمن الاستجابة في أرض المصنع بـ 40%، مما يمكن التحكم في الجودة في الوقت الفعلي عبر تحليلات فيديو البث.

شركات الإعلام والترفيه تتبنى 5G الخاص لتبسيط الإنتاج في الموقع. RTL Deutschland قللت جري كاميرات الكابل في يورو 2024، موفرة أيام التثبيت وتكاليف العمل. وكالات السلامة العامة تتبنى البث لخدمات الدفع إلى X الحرجة للمهمة. التأثير الصافي هو قاعدة عملاء متنوعة لصناعة LTE وبث 5G تعزل البائعين من تقلبات الميزانية الخاصة بالقطاع.

التحليل الجغرافي

آسيا والمحيط الهادئ تسيطر على 38% من إيرادات 2024 وتنمو بمعدل نمو سنوي مركب 14.43%. إطلاقات 5G-Advanced المدعومة حكومياً في الصين واليابان وكوريا الجنوبية تدمج البث المتعدد من اليوم الأول. تغطية China Mobile لـ 100 مدينة، التوسع إلى 300 في 2025، تخدم بث UHD وإنترنت الأشياء الصناعي والتنبيهات الجماعية على نفس المنصة. المشغلون اليابانيون أضافوا 20% محطات قاعدة أكثر في 2024، مقترنين النطاق المتوسط مع mmWave للبث في المدن الكثيفة. كوريا الجنوبية تكمل التركيز الاستهلاكي بمنح 5G خاصة للمصانع، مما يسرع اعتماد البث في التصنيع واللوجستيات.

أمريكا الشمالية تأتي ثانية، مدفوعة بخطة FirstNet Authority عشر سنوات بقيمة 8 مليار دولار أمريكي، بما في ذلك 6.3 مليار دولار أمريكي مخصصة لتحسينات 5G المتمركزة حول البث. رواد السيارات-Ford وGM وTesla-يثبتون 5G خاص لمزامنة روبوتات المصنع ودفع البرنامج للمركبات ليلاً. نظام الأجهزة ناضج، لكن انضباط النفقات الرأسمالية يخفف ترقيات البث الوطنية السريعة.

أوروبا تتقدم على التنسيق التنظيمي. تجربة الاتحاد الأوروبي للبث الهجين 5G/الأقمار الصناعية تقلل فجوات التغطية الريفية بينما تلتزم بأهداف الطاقة للصفقة الخضراء للاتحاد الأوروبي. ألمانيا تقود تكامل بث السيارات؛ خطة اتصال BMW لـ 5G تغطي خطوط التجميع وتحديثات ما بعد البيع. المناطق الأصغر-الشرق الأوسط وأفريقيا وأمريكا الجنوبية-تعكس جداول زمنية 5G عامة؛ حيث تكمل مزادات الطيف مبكراً، تجارب البث تبدأ خلال 18 شهراً، وإن بحجم متواضع.

المشهد التنافسي

سوق LTE وبث 5G يظهر تركزاً متوسطاً. Huawei بقيت رائد الإيرادات عند 862.1 مليار يوان صيني في 2024 على ظهر انتصارات 5G-Advanced التي تشمل ميزات البث المتعدد. Ericsson وNokia تسعيان إلى دخل الترخيص لتكملة هوامش الأجهزة؛ Nokia وقعت توسيع RAN 5G مع T-Mobile US في إبريل 2025 يدمج نوى البث في 2,400 موقع. Qualcomm وSamsung وApple يصعدون إيداعات براءات الاختراع حول مجدولات البث المتعدد للذكاء الاصطناعي للإصدار 18، مما يرفع مخاطر الترخيص المتبادل لبائعي الأجهزة.

التمايز التقني يتمركز على الذكاء الاصطناعي على الحافة. عرض Verizon في NAB 2025 اقترن معالجات NVIDIA مع C-band وCBRS وmmWave لإدارة 60 تغذية 4K متزامنة بينما يعطي أولوية تلقائية لقطات العمل للمزج المباشر. الداخلون المختصون بالبرنامج يصنعون تنسيق شرائح الشبكة التي تتيح للمذيعين استئجار القدرة دون امتلاك الطيف. موردو أجهزة إرسال التلفاز الموجودون مثل Rohde & Schwarz يعدلون المعدات بإضافات 5G، مما يخلق عروض مشتركة مع بائعي الخلوي.

الامتثال التنظيمي والتكامل متعدد المجالات يرفع حواجز الدخول. البائعون الذين يديرون الطيف وطبقة الخدمة وشهادة الجهاز في حزمة واحدة يفوزون بطلبات العروض المبكرة. شركات السيارات الأصلية تصدر بشكل متزايد عطاءات مباشرة للشبكات الخاصة، تدعو بائعي راديو أصغر يمكنهم التخصيص لتصاميم المصانع، مما يخفف بمهارة حصة الموجودين لكن يوسع عمق النظام العام.

رواد صناعة LTE وبث 5G

-

شركة KT

-

Verizon Wireless

-

AT&T Inc.

-

شركة Huawei Technologies المحدودة

-

شركة SK Telecom المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: China Unicom استهدفت 5G-Advanced سلس مع البث المتعدد عبر 300 مدينة لبث السياحة UHD وتتبع اللوجستيات

- إبريل 2025: Nokia حصلت على صفقة RAN متعددة السنوات مع T-Mobile US لتوسيع قدرة البث على مستوى البلاد

- إبريل 2025: Verizon Business كشفت عن مجموعة بث 5G خاص مدفوع بالذكاء الاصطناعي في NAB 2025، مدمجة C-band وCBRS وmmWave

- مارس 2025: FirstNet Authority وAT&T التزما بأكثر من 8 مليار دولار أمريكي لتحويل النطاق العريض للسلامة العامة مع بث 5G متعدد كامل

- مارس 2025: China Mobile أطلقت أول خدمة بث 5G-Advanced تجارية عبر 100 مدينة، متوقعة 300 بحلول نهاية العام

نطاق تقرير سوق LTE وبث 5G العالمي

- خدمات LTE وبث 5G مبنية على eMBMS وتقنية LTE Multicast التي تستند أكثر على معيار خدمة البث المتعدد للوسائط المطورة (eMBMS) المبني على 3GPP، وهو المعيار العالمي لبث الفيديو على الشبكات المحمولة. تقنية بث 5G محسنة عبر مجموعة 3GPP مع الإصدارين 14 و15 كخدمة بث متعدد للوسائط محسنة أكثر (FeMBMS).

- هنا تقنيات LTE وبث 5G تخصص جزء من موارد الشبكة اللاسلكية لاستضافة محتوى محدد، مما يمكن المشغل من إرسال تيار بيانات واحد لجميع المستخدمين في منطقة معينة بدلاً من إرسال تيار فردي لكل مستخدم. هذه المعمارية التقنية تساعد في تحسين التجربة المحمولة مما يوفر للمستخدمين استهلاكاً إعلامياً لا محدود مع خدمات البث الأخرى.

| السلامة العامة |

| المركبات المتصلة |

| بث الأحداث المباشرة |

| بث التلفاز المحمول |

| الإعلان |

| توصيل المحتوى/البيانات |

| الفيديو عند الطلب |

| LTE eMBMS |

| 5G FeMBMS |

| البث الهجين ATSC 3.0 |

| تحت 6 جيجاهرتز (<6 جيجاهرتز) |

| النطاق L (1-2 جيجاهرتز) |

| mmWave (>24 جيجاهرتز) |

| مشغلو الشبكات المحمولة |

| شركات الإعلام والترفيه |

| شركات السيارات الأصلية |

| وكالات السلامة العامة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التطبيق | السلامة العامة | |

| المركبات المتصلة | ||

| بث الأحداث المباشرة | ||

| بث التلفاز المحمول | ||

| الإعلان | ||

| توصيل المحتوى/البيانات | ||

| الفيديو عند الطلب | ||

| حسب تقنية البث | LTE eMBMS | |

| 5G FeMBMS | ||

| البث الهجين ATSC 3.0 | ||

| حسب النطاق الترددي | تحت 6 جيجاهرتز (<6 جيجاهرتز) | |

| النطاق L (1-2 جيجاهرتز) | ||

| mmWave (>24 جيجاهرتز) | ||

| حسب المستخدم النهائي | مشغلو الشبكات المحمولة | |

| شركات الإعلام والترفيه | ||

| شركات السيارات الأصلية | ||

| وكالات السلامة العامة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق LTE وبث 5G؟

يقف حجم سوق LTE وبث 5G عند 1.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.78 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود السوق ولماذا؟

آسيا والمحيط الهادئ تحتفظ بـ 38% من الإيرادات العالمية بسبب نشر 5G-Advanced واسع النطاق في الصين واليابان وكوريا الجنوبية التي تدمج البث المتعدد من البداية.

لماذا 5G FeMBMS تنمو أسرع من LTE eMBMS؟

5G FeMBMS توفر كفاءة طيفية أفضل بـ 40% وتدعم تخصيص الموارد المبني على الذكاء الاصطناعي، مما يحث المشغلين على الهجرة رغم هيمنة القاعدة المثبتة لـ LTE.

كيف تستخدم شركات السيارات تقنية البث؟

شركات السيارات الأصلية توظف البث المتعدد لدفع تحديثات البرنامج عبر الهواء ومحتوى المعلومات والترفيه متزامن إلى ملايين المركبات، تجنب احتقان البث الواحد.

ما دور البث في اتصالات الطوارئ؟

أنظمة التنبيه من الجيل التالي تستخدم البث المتعدد 5G لإرسال فيديو في الوقت الفعلي وخرائط الأخطار وإرشادات الإخلاء التي تبقى موثوقة حتى أثناء أحمال الشبكة الذروة.

ما هو الحاجز الرئيسي لاعتماد أسرع؟

النفقات الرأسمالية العالية للترقيات القادرة على البث والدعم المحدود للشرائح يؤخران الإطلاقات واسعة النطاق، خاصة في الأسواق ذات الميزانيات الأضيق.

آخر تحديث للصفحة في: