虚拟视网膜显示市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.28 十亿美元 |

| 市场规模 (2030) | 3.83 十亿美元 |

| 增长率 (2025 - 2030) | 24.51% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 虚拟视网膜显示市场分析

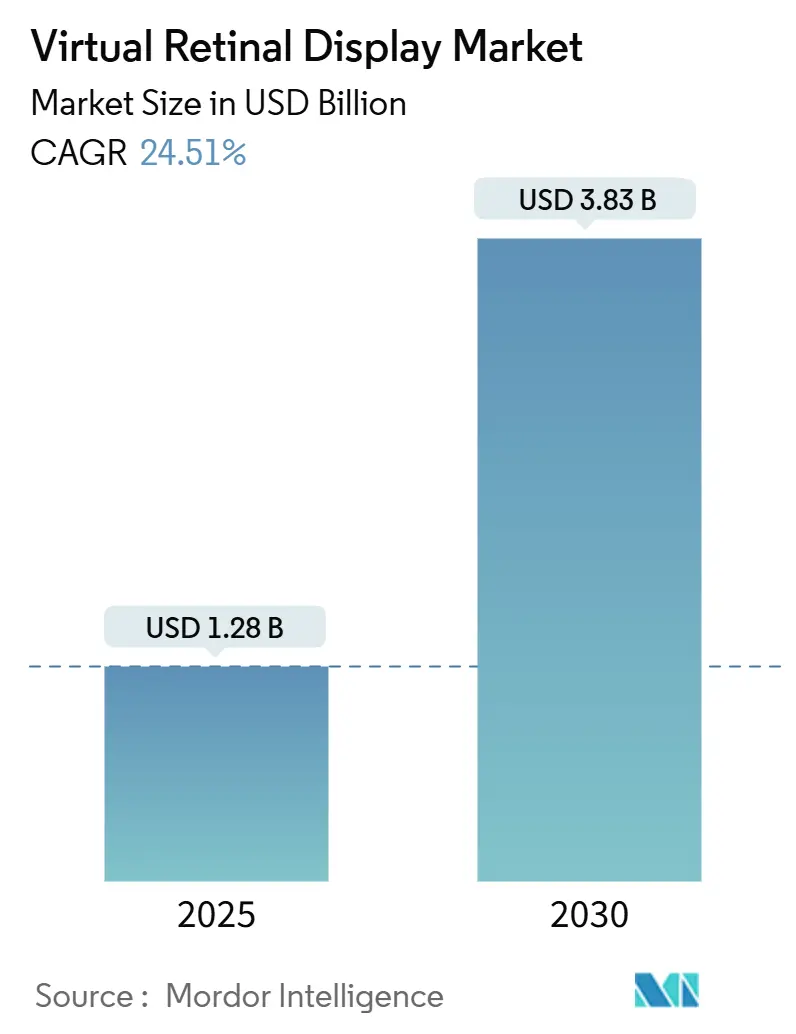

虚拟视网膜显示市场规模在2025年估计达到12.8亿美元,预计到2030年将达到38.3亿美元,复合年增长率为24.51%。轻量级视网膜投影正从实验实验室走向主流生产,因为硅光子 (silicon-photonics) 成本正在下降,军事订单正在加速,发达经济体的医疗保健提供商正在将视力保健工作流程数字化。从基于屏幕的增强现实架构过渡到无屏幕架构,消除了视角和环境光的限制,同时使眼镜级别的外形规格成为可能。美国陆军的士兵彩色 MicroLED 计划和日本的老年护理视力康复基金等采购计划正在推动需求。与此同时,组件制造商正在缩小控制器、激光器和波导 (waveguides) 的尺寸,这降低了功率预算并开辟了消费电子渠道。

关键报告要点

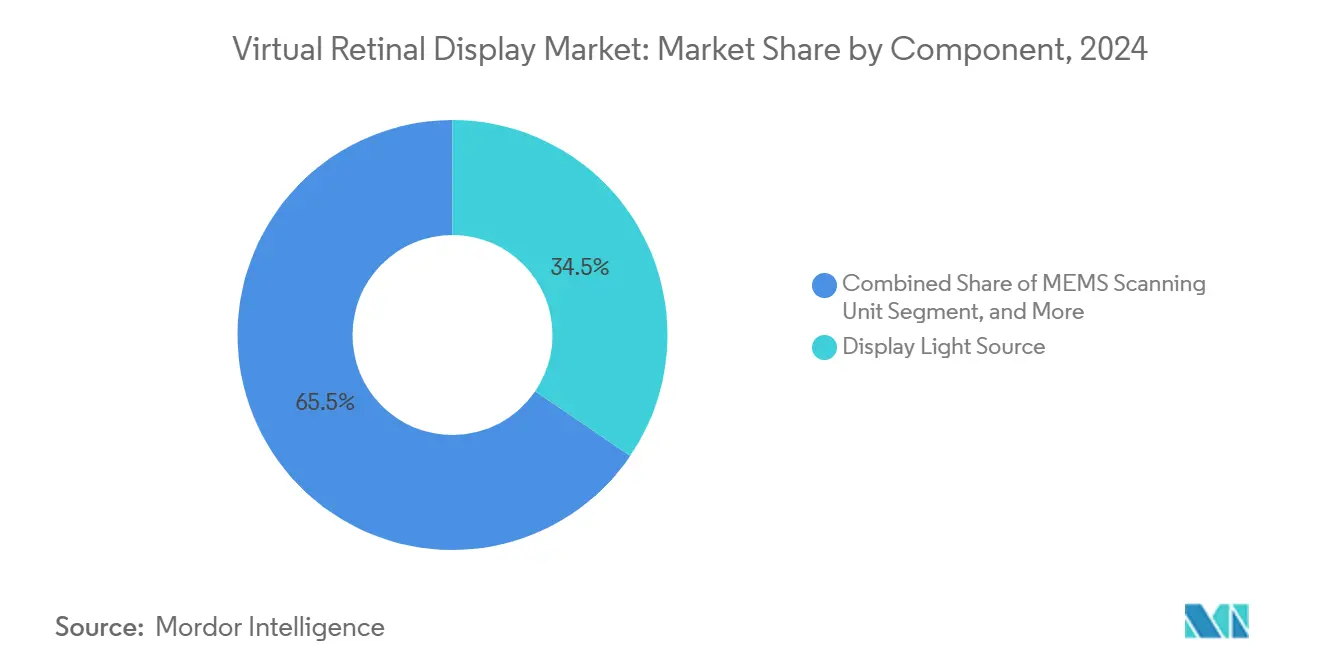

- 按组件划分,2024年显示光源以34.5%的份额引领虚拟视网膜显示市场,而眼动追踪和校准模块 (Eye-Tracking & Calibration Modules) 预计到2030年将以26.7%的复合年增长率增长。

- 按产品类型划分,2024年 AR 智能眼镜占据了41%的虚拟视网膜显示市场份额;植入式/低视力辅助设备 (Implantable/Low-Vision Aids) 预计到2030年将以27.2%的复合年增长率增长。

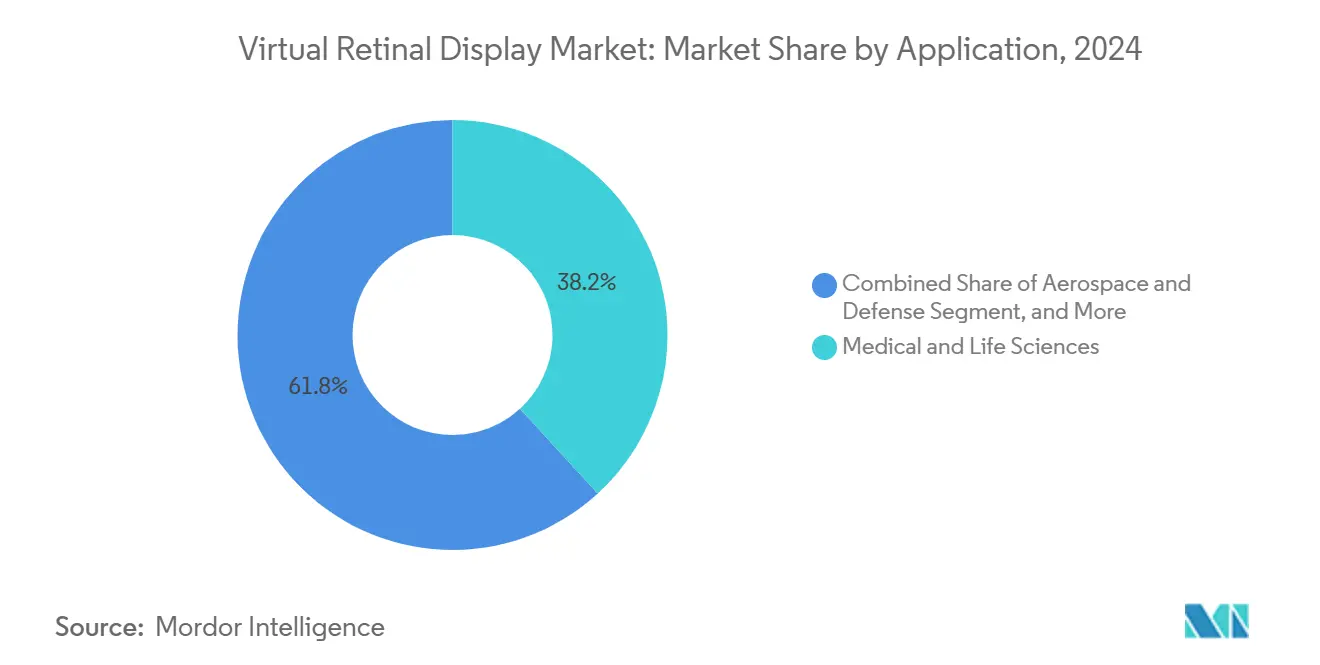

- 按应用划分,2024年医疗和生命科学 (Medical & Life Sciences) 占据了虚拟视网膜显示市场规模的38.2%;消费电子和游戏 (Consumer Electronics & Gaming) 预计到2030年将以25.3%的复合年增长率增长。

- 按分辨率划分,2024年 Full HD 以29.7%的份额领先,而 4K 以上分辨率预计到2030年将以29.4%的复合年增长率增长。

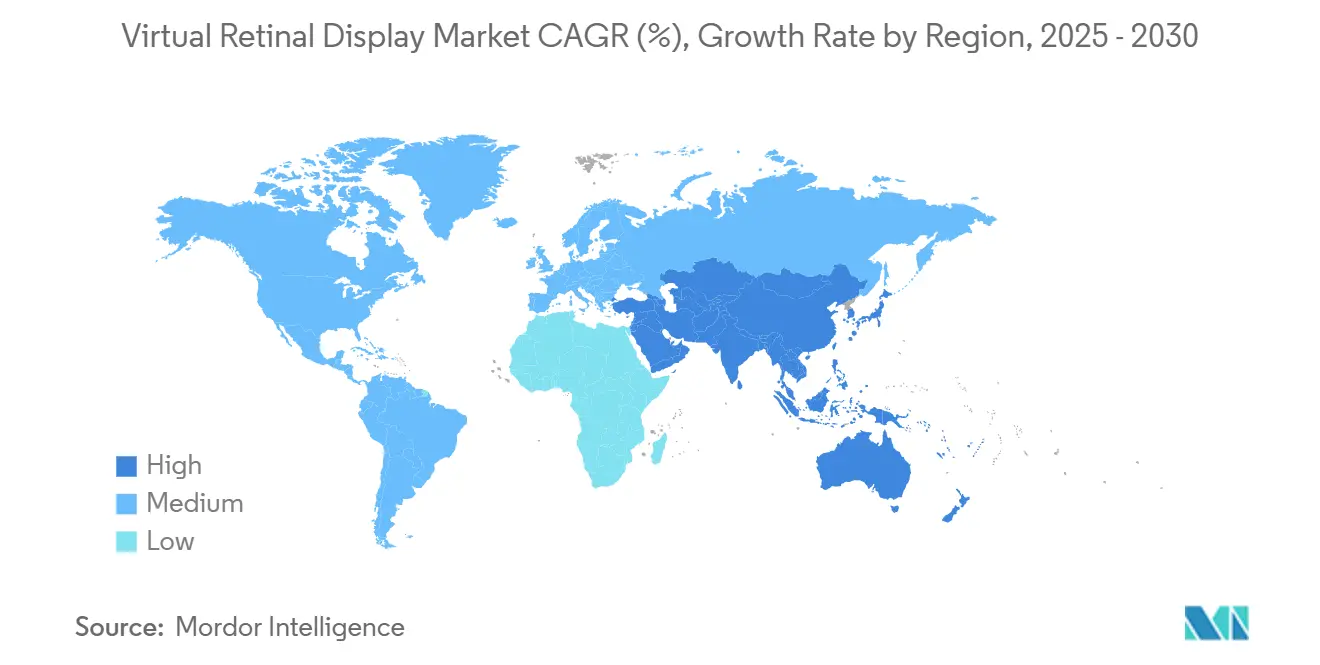

- 按地理划分,2024年亚太地区占据了27.8%的收入份额,预计到2030年该地区将以27.6%的复合年增长率增长。

全球虚拟视网膜显示市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 军事智能头盔对超紧凑型近眼显示器的需求激增 | +4.20% | 北美;NATO 盟国 | 中期 (2-4 年) |

| 日本和 DACH 地区低视力患者对视网膜投影辅助设备的快速采用 | +3.80% | 日本;德国;奥地利;瑞士 | 短期 (≤ 2 年) |

| 美国硅光子 (silicon-photonics) 成本下降推动从基于屏幕的 AR 可穿戴设备向无屏幕 AR 可穿戴设备转变 | +5.10% | 北美;亚太地区 | 长期 (≥ 4 年) |

| 欧盟 (EU) 视力安全的1级激光法规推动更广泛的消费者采用 | +2.90% | 欧盟 | 中期 (2-4 年) |

| AI 眼动追踪模块的集成推动沉浸式培训模拟器发展 | +3.60% | 北美;欧洲;亚太地区 | 长期 (≥ 4 年) |

| 亚太地区战略合作伙伴关系加速组件创新 | +3.00% | 中国;韩国;台湾 | 中期 (2-4 年) |

| 来源: Mordor Intelligence | |||

军事智能头盔对超紧凑型近眼显示器的需求激增

国防项目优先考虑夜视探测器无法探测到但在日光下明亮的显示器。美国陆军的轻型安全特种作战显示器 (Light Secure Special Warfare Display) 项目资助了直接照亮视网膜的原型,消除了向外的漏光。[1]美国国防部 (U.S. Department of Defense),"轻型安全特种作战显示器 (LSSWD)", sbir.gov Kopin 价值超过750万美元的士兵彩色 MicroLED 合同突显了坚固耐用的视网膜投影如何满足现场使用的尺寸、重量和功率目标。

日本和 DACH 地区低视力患者对视网膜投影辅助设备的快速采用

随机试验表明,视网膜激光眼镜在镜片无效的情况下能提高视力,促使日本保险公司和德国诊所报销高端系统。[2]PubMed,"在随机试验中评估视网膜投影激光眼镜对角膜疾病致视力障碍患者的疗效",pubmed.ncbi.nlm.nih.gov 简化的 EU-MDR 批准和瑞士的慷慨覆盖范围支持了高端治疗设备,鼓励制造商优先考虑以医疗保健为中心的设计。

美国硅光子 (silicon-photonics) 成本下降推动从基于屏幕的 AR 可穿戴设备向无屏幕 AR 可穿戴设备转变

硅光子 (silicon-photonics) 的大规模集成正在降低单位光学成本,使视网膜投影进入消费者价格范围。美国的制造激励措施收紧了国内供应链,而服务于数据中心光学的同一家代工厂现在为智能眼镜制造紧凑型波导 (waveguides),从而巩固了批量经济。

欧盟 (EU) 视力安全的1级激光法规推动更广泛的消费者采用

欧盟 (EU) 围绕1级限制的协调为产品工程师提供了清晰的光功率上限,与更高级别的激光器相比,降低了认证成本。[3]FDA,"光生物调节设备 - 上市前通知 [510(k)] 提交",fda.gov Valeda 光生物调节 (photobiomodulation) 许可的先例让消费者放心,视网膜激光照射是安全的,从而扩大了潜在的消费群体。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 单位激光扫描仪平均售价 (ASP) 高,导致低于400美元的 AR 眼镜价格点面临物料清单 (BOM) 压力 | -2.80% | 全球 | 短期 (≤ 2 年) |

| 植入式/治疗性 VRD 面临复杂的 FDA 和 MDR 途径 | -1.90% | 北美;欧洲 | 中期 (2-4 年) |

| RGB 激光引擎中的延迟和散斑伪影限制了游戏体验 | -2.10% | 全球 | 短期 (≤ 2 年) |

| 用于 HUD 的汽车级 MEMS 镜短缺 | -1.60% | 亚太地区;全球 | 中期 (2-4 年) |

| 来源: Mordor Intelligence | |||

单位激光扫描仪平均售价 (ASP) 高,导致低于400美元的 AR 眼镜价格点面临物料清单 (BOM) 压力

RGB 激光引擎仍占总设备成本高达40%,因为化合物半导体晶圆和精密 MEMS 扫描仪缺乏大规模量产。汽车经验表明,AEC-Q100 镜也存在类似的价格刚性,这意味着消费品牌必须补贴光学器件或放弃低于400美元的价格目标。[4]onsemi,"管理汽车图像传感器供应链中的风险",onsemi.com

植入式/治疗性 VRD 面临复杂的 FDA 和 MDR 途径

视网膜植入物符合高风险分类,需要进行多年的临床研究。同时遵守 FDA 的 IDE 规则和欧洲的 MDR,要求提供详尽的证据包,这延长了上市时间,并为初创企业设置了资本壁垒。

细分市场分析

按组件划分:光源推动集成复杂性

显示光源 (Display Light Source) 元件,主要是 RGB 激光和 MicroLED 引擎,在2024年占据了34.5%的虚拟视网膜显示市场份额。它们的主导地位源于光学效率和电池寿命之间的直接联系。在 AI 驱动的注视分析的推动下,眼动追踪和校准模块 (Eye-Tracking & Calibration Modules) 增长最快,复合年增长率为26.7%。由于 MEMS 镜仍然供应受限,促使集成商转向以软件为中心的精确监控,预计眼动追踪 (Eye-Tracking) 的虚拟视网膜显示市场规模将扩大。Texas Instruments 的 DLPC8445 控制器尺寸缩小了90%,同时可驱动 4K UHD,这证明了后端芯片与前端激光器保持同步。

光学合束器和波导 (Optical Combiners and Waveguides) 通过 DigiLens 和 Avegant 等合作取得进展,将透明波导 (waveguides) 与视网膜投影仪相结合。与此同时,Q-Pixel 的 10,000 PPI 可调谐多色 LED 暗示了单像素架构的可能性,这种架构可以降低对准公差并提高良率。随着垂直整合的深入,控制发射器和控制电子设备的组件供应商将获得可持续的利润。

备注: 购买报告后将提供所有单个细分市场的份额

按产品类型划分:AR 眼镜引领市场转型

2024年,AR 智能眼镜贡献了41%的虚拟视网膜显示市场收入,巩固了其作为主力硬件类别的地位。植入式/低视力辅助设备 (Implantable/Low-Vision Aids) 目前规模较小,但随着人口老龄化和保险公司报销加速采用,预计到2030年将实现27.2%的复合年增长率。由于临床证据不断扩大,用于治疗辅助的虚拟视网膜显示市场规模有望攀升。Quanta Computer 对 Vuzix 追加500万美元投资等举措提高了波导 (waveguide) 吞吐量,这表明合同制造的影响力日益增强。

独立视网膜投影头显 (Standalone Retinal Projection Headsets) 仍在国防和工业模拟等利基市场中存在,在这些市场中,长任务运行时间证明了专用电源包的合理性。汽车 HUD 仍在等待合格的 MEMS 镜,尽管 Texas Instruments 于2025年3月通过 Mouser 推出了新的 DLP4620S-Q1 汽车微镜,但这限制了批量扩展。市场偏斜显示了消费者便利性与专业化之间的差异,供应商必须平衡这两种路线图。

按应用划分:医疗的主导地位面临游戏挑战

2024年,医疗和生命科学 (Medical and Life Sciences) 应用占据了38.2%的虚拟视网膜显示市场收入,这得益于欧洲慷慨的报销制度和日本的国家视力保健政策。消费电子和游戏 (Consumer Electronics & Gaming) 预计将以25.3%的复合年增长率增长,随着延迟和散斑问题得到解决,该领域紧随其后。Kopin 的 microLED 奖项等航空航天和国防 (Aerospace & Defense) 合同扩大了经常性收入,而工业培训 (Industrial Training) 则利用 AI 眼动追踪来动态调整课程。

用于消费游戏的虚拟视网膜显示市场规模将取决于解决激光相干伪影问题,该问题目前限制了快速运动场景。相反,受监管的医疗途径虽然复杂,但一旦获得批准,就会创造高利润的利基市场。因此,开发商通常会寻求双重产品组合:用于现金流稳定性的高端治疗设备和用于规模上行空间的[大众市场游戏模型]。

备注: 购买报告后将提供所有单个细分市场的份额

按分辨率划分:4K+ 增长挑战基础设施

2024年,Full HD 保持了29.7%的份额,因为它平衡了清晰度与散热和电池限制。然而,在飞行模拟和电子竞技需要照片级真实感的推动下,4K 以上 (Above 4K) 格式正以29.4%的复合年增长率飞速发展。随着碳化硅 (silicon-carbide) 基板改善散热路径,4K 以上面板的虚拟视网膜显示市场规模将扩大。

然而,处理开销也成比例增加:4K 视网膜引擎所需的像素率是 1080p 同等产品的两倍多。对 2,117 PPI 液晶显示器 (liquid-crystal displays) 的研究证明了可行性,但也凸显了功耗障碍。因此,供应商正在集成边缘 AI 芯片,以压缩更靠近眼睛的渲染工作负载。

地理分析

2024年,亚太地区占据了27.8%的收入份额,预计到2030年将以每年27.6%的速度复合增长,这反映了无与伦比的半导体晶圆厂、光学抛光供应链和国内消费者需求。中国的代工激励措施压低了激光芯片定价,日本的医疗保健系统积极部署用于年龄相关性退化的治疗设备。韩国的显示器巨头将 OLED 能力与 MicroLED 试点生产线相结合,而台湾则在收紧后端封装良率。

北美利用国防预算和大学研发。虚拟视网膜显示市场受益于美国陆军连续的 microLED 合同和 CHIPS 法案 (CHIPS-Act) 支持的硅光子 (silicon-photonics) 晶圆厂(实现了关键光学的本地化)。加拿大提供简化的医疗器械审查,使其成为治疗产品在该地区首次推出的有吸引力的地方,而墨西哥的“马基拉多拉”(maquiladora) 走廊则为在北美出口提供免关税的最终组装。

欧洲仍然是监管的领跑者。1级激光法规,加上 Valeda 光生物调节 (photobiomodulation) 的先例,提供了制造商可以在全球复制的可预测框架。德国和瑞士将精密光学加工与医疗技术资金相结合,培育了适合高价值医疗显示器的生态系统。北欧的早期采用者测试了面向生活方式的 AR 眼镜,为电池寿命和人体工程学提供了反馈回路。欧盟能源指令还引导供应商采用低功耗设计,使欧洲参与者在注重可持续发展的市场中具有影响力。

竞争格局

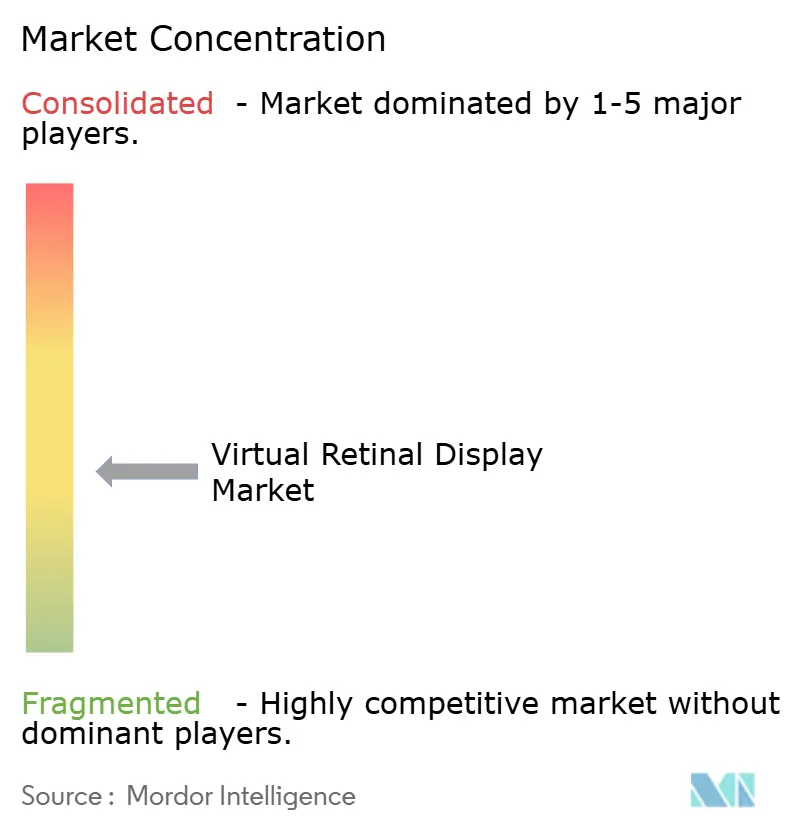

虚拟视网膜显示市场呈现中等碎片化特征。Texas Instruments 等横向供应商掌握着支撑 DLP 架构的微镜专利,而 Kopin 等垂直整合的挑战者则在推进 MicroLED 发射器和驱动 IC。合作伙伴关系盖过了直接收购;Google 与 Magic Leap 的合作将云 AI 与视网膜光学相结合,以简化端到端软件堆栈。

合同制造是新的战场。Vuzix 与 Quanta Computer 联手,将波导 (waveguide) 产量提高数倍,将风险从光学初创企业转移到 EMS 巨头。与此同时,Q-Pixel 和 SolidddVision 寻求利基颠覆:前者通过将 RGB 整合到单个可调谐像素中,后者则专注于黄斑变性辅助设备。围绕汽车级 MEMS 镜的供应限制为能够更快认证设备的新进入者创造了空白领域。

出现了三个技术集群。首先,国防级系统强调亮度和坚固性,依靠公共资金来使新发射器成熟。其次,治疗平台专注于监管技术和临床医生网络。第三,消费电子产品参与者在价格与重量和风格之间取得平衡,押注硅光子 (silicon photonics) 将使物料清单 (BOM) 保持在可承受范围内。随着核心 IP(波导 (waveguides)、控制器、眼动追踪)的融合,集群之间的交叉许可日益增多。

虚拟视网膜显示行业领导者

-

Magic Leap Inc.

-

Optivent

-

Analogix Semiconductor Inc.

-

QD Laser Co. Ltd

-

Human Interface Technology Laboratory

- *免责声明:主要玩家排序不分先后

近期行业动态

- 2025年6月:Vuzix 获得 Quanta Computer 500万美元的后续投资,以扩大用于 AI 智能眼镜的波导 (waveguide) 生产。

- 2025年5月:POSTECH 研究人员在《自然纳米技术》(Nature Nanotechnology) 杂志上公开了一种单层亚毫米波导 (waveguide),指向更薄的消费级 AR 眼镜。

- 2025年4月:Kopin 获得美国陆军士兵彩色 MicroLED 开发合同,深化了先前的头盔显示器协议。

- 2025年3月:Texas Instruments 通过 Mouser 推出了 DLP4620S-Q1 DMD,为汽车平视显示器实现了 15,000 cd/m² 的亮度。

全球虚拟视网膜显示市场报告范围

虚拟视网膜显示 (VRD) 利用光子生成和操纵来创建高分辨率、全景、彩色的虚拟图像,该图像直接投影到人眼的视网膜上,而无需制作通过镜子或光学器件观看的真实或空中图像。

虚拟视网膜显示市场按最终用户行业(医疗和生命科学、航空航天和国防、媒体和娱乐)和地理进行细分。所有上述细分市场的市场规模和预测均以价值(百万美元)提供。

| 显示光源 (RGB 激光, Micro-LED, OLED) |

| MEMS 扫描单元 |

| 驱动和控制电子设备 |

| 眼动追踪和校准模块 |

| 光学合束器和波导 |

| 其他 |

| 独立视网膜投影头显 |

| 增强现实智能眼镜 |

| 汽车平视显示器 |

| 植入式/低视力辅助设备 |

| 其他 |

| 医疗和生命科学 |

| 航空航天和国防 |

| 消费电子和游戏 |

| 汽车和运输 |

| 工业、教育和培训 |

| HD (高达 720p) |

| Full HD (1080p) |

| 2K-4K |

| 4K 以上 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按组件划分 | 显示光源 (RGB 激光, Micro-LED, OLED) | ||

| MEMS 扫描单元 | |||

| 驱动和控制电子设备 | |||

| 眼动追踪和校准模块 | |||

| 光学合束器和波导 | |||

| 其他 | |||

| 按产品类型划分 | 独立视网膜投影头显 | ||

| 增强现实智能眼镜 | |||

| 汽车平视显示器 | |||

| 植入式/低视力辅助设备 | |||

| 其他 | |||

| 按应用划分 | 医疗和生命科学 | ||

| 航空航天和国防 | |||

| 消费电子和游戏 | |||

| 汽车和运输 | |||

| 工业、教育和培训 | |||

| 按分辨率划分 | HD (高达 720p) | ||

| Full HD (1080p) | |||

| 2K-4K | |||

| 4K 以上 | |||

| 按地理划分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

虚拟视网膜显示市场目前的规模有多大?

2025年,该市场价值为12.8亿美元。

虚拟视网膜显示市场将增长多快?

预计收入将以24.51%的复合年增长率增长,到2030年达到38.3亿美元。

哪个细分市场增长最快?

眼动追踪和校准模块 (Eye-Tracking & Calibration Modules) 领先,到2030年的复合年增长率为26.7%。

为什么亚太地区在该行业中如此重要?

该地区结合了半导体晶圆厂、显示专业知识和庞大的消费群体,2024年占据了27.8%的份额,并且增长速度超过任何其他地区。

消费者采用的主要障碍是什么?

高昂的激光扫描仪成本和严格的 FDA/EU 医疗器械批准延长了上市时间,并使零售价格保持在主流门槛之上。

军事开支如何影响技术路线图?

国防项目资助坚固耐用的 microLED 和隐形视网膜投影,加速了组件的成熟,这些组件后来迁移到消费和医疗产品中。

页面最后更新于: