美国汽车租赁市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 38.90 十亿美元 |

| 市场规模 (2030) | 49.13 十亿美元 |

| 增长率 (2025 - 2030) | 4.78% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国汽车租赁市场分析

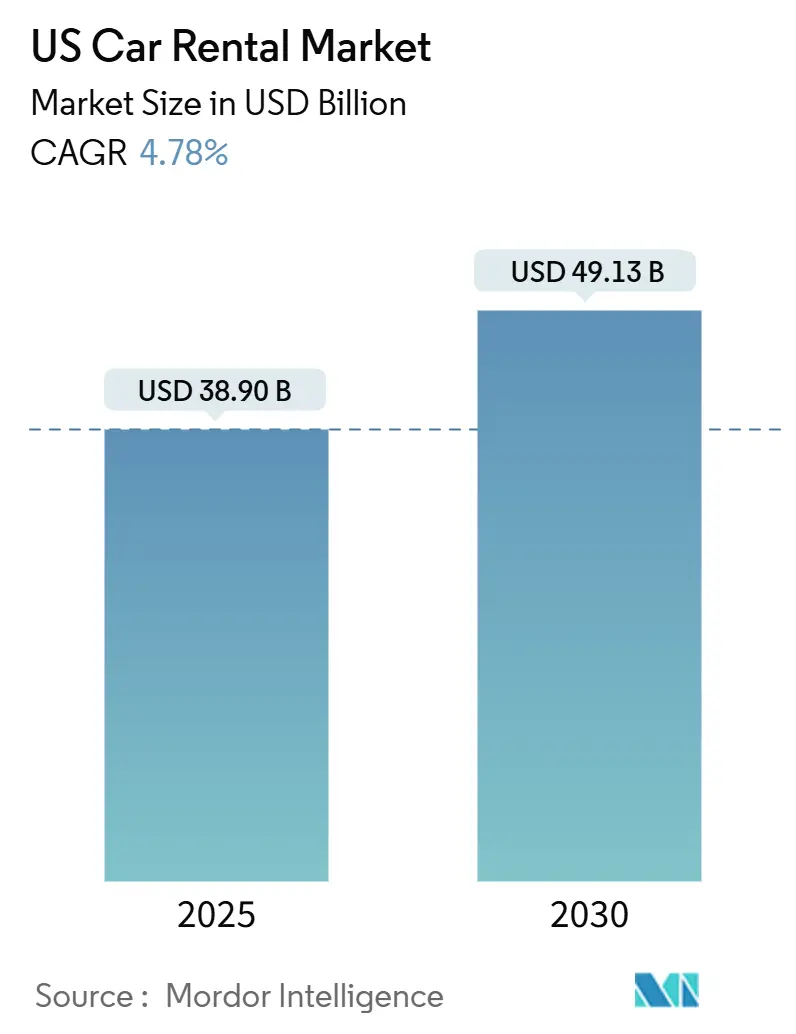

美国汽车租赁市场在2025年价值389.0亿美元,预计到2030年达到491.3亿美元,以4.78%的复合年增长率扩张。这一轨迹凸显了该行业的韧性,因为国内自驾游文化、混合工作模式以及重回面对面会议的趋势恢复了稳定的租赁需求。增长得到72.23%在线预订渠道渗透率、南部地区庞大的旅客流量以及加速车队电气化项目的推动,这些项目吸引了休闲和企业客户。同时,持续的车辆供应限制和不断上升的资本成本抑制了近期扩张,促使运营商优化车队组合并采用数据驱动定价。来自点对点市场和网约车服务的激烈竞争正推动现有运营商投资无接触体验、预测分析和多元化服务模式。

关键报告要点

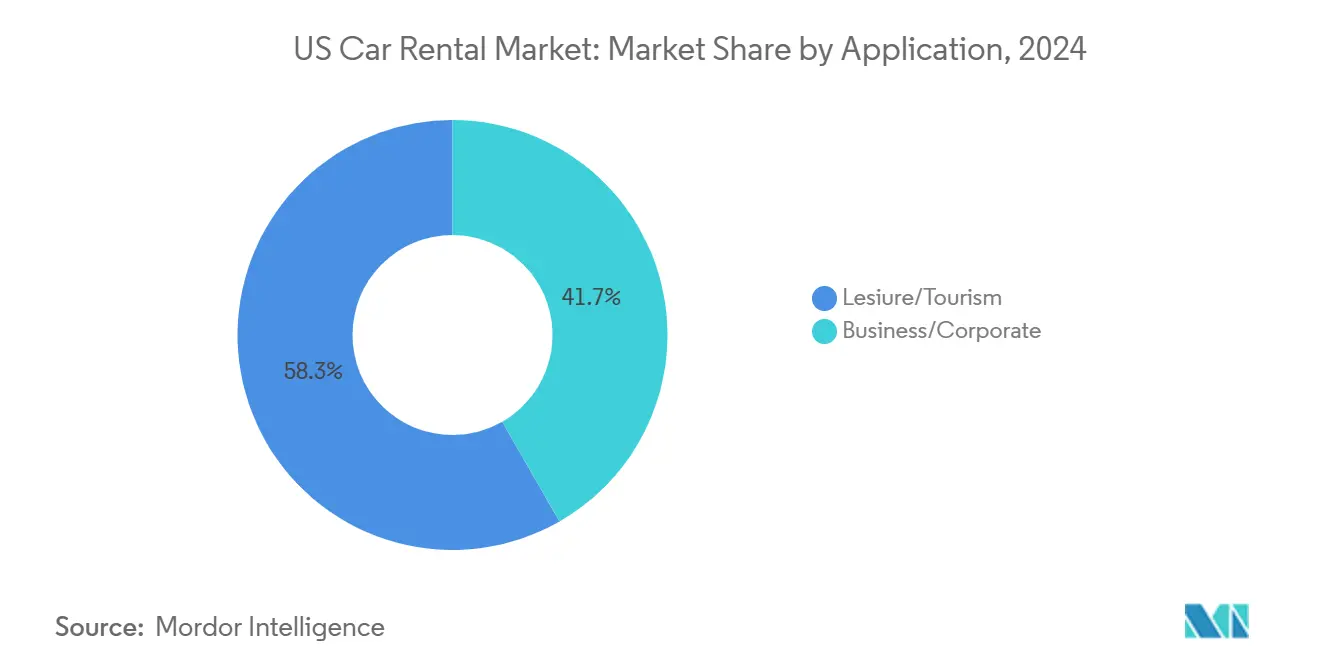

- 按应用划分,休闲旅行在2024年以58.32%的收入份额领先,并预计到2030年以5.32%的复合年增长率增长。

- 按车辆类型划分,经济型汽车在2024年贡献了59.87%的收入,而SUV和跨界车预计以12.48%的复合年增长率上升。

- 按预订渠道划分,在线平台在2024年占据72.23%的收入份额;同一渠道正以8.77%的复合年增长率增长至2030年。

- 按租赁期限划分,短期合同在2024年占收入的68.55%;长期和订阅格式正以10.64%的复合年增长率扩张。

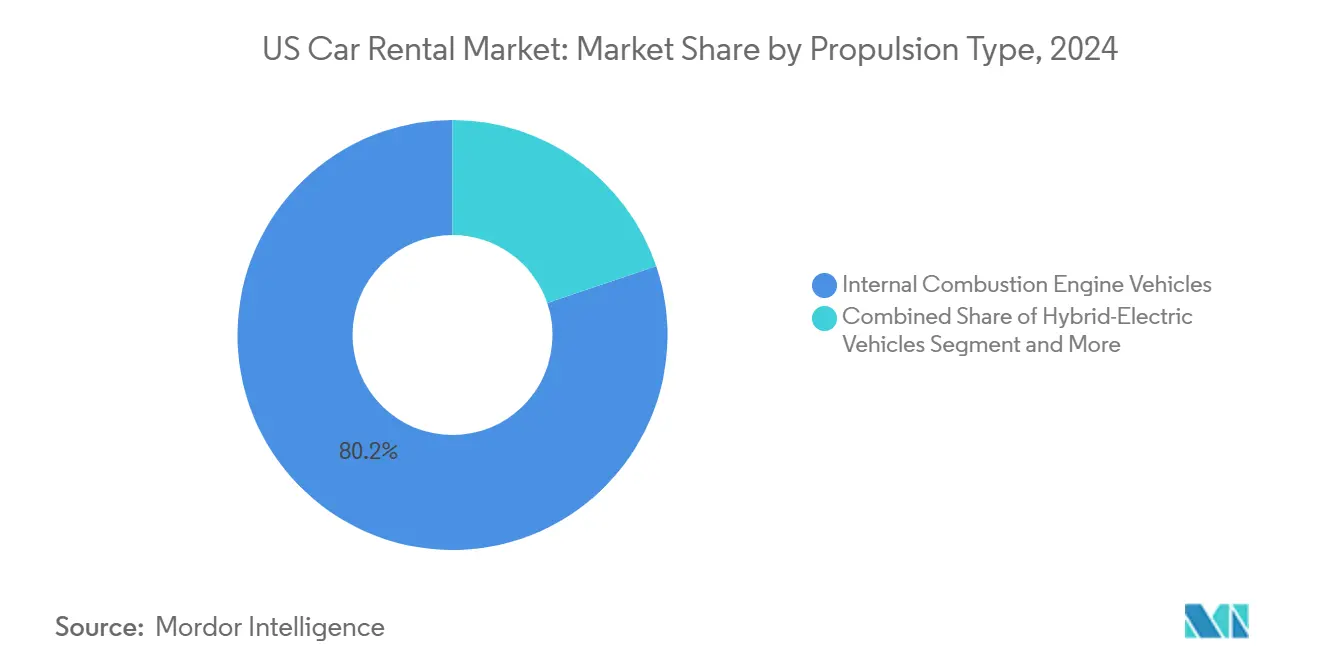

- 按动力系统划分,内燃机车辆占2024年收入的80.23%,而纯电动汽车正以24.55%的复合年增长率前进。

- 按服务模式划分,传统运营商控制了2024年89.35%的收入;点对点平台预计到2030年以17.63%的复合年增长率加速发展。

- 按地区划分,南部在2024年占美国汽车租赁市场份额的31.52%,而西部预计到2030年将实现最快的7.32%复合年增长率。

美国汽车租赁市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国内自驾游需求 | +1.2% | 南部和西部,溢出到东北部 | 中期(2-4年) |

| 在线/移动预订 | +0.8% | 全国城市市场 | 短期(≤2年) |

| 混合工作车队租赁 | +0.9% | 东北部和西部都市区 | 中期(2-4年) |

| 车队电气化推进 | +0.6% | 西海岸和东北部 | 长期(≥4年) |

| 点对点扩张 | +0.4% | 全国城市市场 | 中期(2-4年) |

| 远程信息处理运营支出节省 | +0.3% | 高端车队早期采用者 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

国内自驾游休闲需求激增

被压抑的旅游渴望和成本敏感的旅行者使汽车成为休闲旅行的首选交通工具,提升了休闲细分市场。作为回应,运营商正在扩大库存以包括更多SUV和跨界车,这些车型要求更高的日租金率并更好地满足家庭旅行需求。南部和西部仍是热点地区,国家公园和风景秀丽的海岸路线推动了持续需求。这些大型车辆的燃油效率提升,加上诱人的忠诚度计划福利,使租赁对休闲旅行比拥有更具吸引力。

在线和移动预订渠道的快速增长

数字便利现在支撑着所有预订,确认了向基于应用程序体验的持久转变。反应迅速的公司推出了无接触取车、AI聊天机器人和一键支付流程,推动重复使用和更高的辅助服务附加率。Hertz在美国各地推出Apple Pay显示了简化支付选项如何减少柜台时间并提高客户满意度。移动优先界面还启用了对本地化事件做出反应的动态定价,增强了收益管理。从用户旅程中捕获的数据为预测模型提供信息,近乎实时地重新定位车队单元,提高利用率并缓解资本密集度。

OEM支持的租赁车队电气化

汽车制造商和租赁品牌正在合作加速电动车采用,尽管存在头条挫折,如Hertz在其特斯拉车队上的折旧费用。SIXT与Stellantis的多年协议采购多达250,000辆车辆--其中许多是电动车--标志着转型的规模。从洛杉矶到达拉斯的机场业主批准安装3级快速充电桩,缓解租车者的里程焦虑障碍。Enterprise Mobility与公用事业合作伙伴进行电网影响研究,确保高流量枢纽有足够的电力供应。

来自混合工作企业的灵活车队租赁需求

混合工作重塑旅行预算,创造对弹性车辆访问而非固定分配合同的需求。Enterprise Mobility的车队管理服务在2024年扩展8%至900,000辆,证明了企业外包移动服务以控制成本和排放的趋势。基于订阅的协议允许月度调整以匹配员工旅行模式,为客户减轻闲置车队风险。远程信息处理仪表板为雇主提供使用分析,为财务团队提供更清晰的费用可见性和合规控制。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 车辆供应和资本支出紧缩 | -1.4% | 全国范围,中西部尤为严重 | 短期(≤2年) |

| 电动车剩余价值风险 | -0.8% | 西海岸入境港口 | 中期(2-4年) |

| 机场费用和税收 | -0.5% | 主要机场枢纽 | 中期(2-4年) |

| 网约车/移动即服务替代 | -0.7% | 全国城市市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续的新车供应限制和高资本支出

2024年车队采购融资利率飙升,货币紧缩政策提高了借贷成本,挤压了运营商的现金流。芯片短缺和OEM优先考虑零售买家的分配限制了车队交付,迫使租赁公司延长持有期或以溢价竞争晚期型二手车。高昂的采购成本压缩了利润率并使定价策略复杂化,特别是当客户仍然对价格敏感时。经济型车型的稀缺--OEM优先考虑高利润率变体--推动租车者转向更大车辆,推高日租金率并减少折旧。车队经理现在投入更多资源执行再营销,承认转售时机可以在波动的批发市场中决定盈利能力。

来自低价中国电动车进口的剩余价值风险

Hertz的2.45亿美元特斯拉减记说明了快速价格下跌如何侵蚀剩余价值并破坏电气化经济学。[1]Lora Kolodny, "Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge," CNBC, cnbc.com 如果价格具有竞争力的中国电动车大量进入美国市场,当前车队可能面临加速折旧,给资产负债表带来压力。这种价格波动可能导致运营商重新考虑近期电动车采购,在潜在损失与其可持续发展目标之间取得平衡。作为回应,银行和租赁公司正在收紧电动车抵押品的预付率,提高股权要求,并推后盈亏平衡时间表。如果充电网络和二级市场流动性没有随之发展,租赁公司可能推迟大规模电动车推广,可能阻碍该行业的长期增长预测。

细分分析

按应用:休闲需求支撑增长

休闲租赁占2024年收入的58.32%,产生最大的美国汽车租赁市场收入份额,并预计到2030年实现5.32%的复合年增长率前景。自驾游文化、国家公园旅游和混合工作政策下的灵活假期时间延长了租赁期限并提升了平均日租金(ADR)表现。

专业人士延长工作出差进行个人娱乐,延长合同并提高盈利能力,休闲旅行正在增加动力。对于现有运营商,包装忠诚度福利如免费升级鼓励客户留在品牌生态系统内,同时在淡季加强入住率。由此产生的利用率收益支持资本回报目标,即使收购支出上升。

按车辆类型:SUV和跨界车获得关注

经济型车仍以59.87%的份额主导车队数量。然而,以12.48%复合年增长率著称的SUV和跨界车类别正在重新定义收入组合,因为客户优先考虑空间和感知安全性。运营商利用大型车辆的更高ADR,抵消车队采购的通胀成本。

OEM生产向高端车型转移限制了经济型汽车供应,迫使租赁公司在客户预算与可用性之间取得平衡。远程信息处理现在指导微型车队分配,将SUV定位在家庭度假需求高峰的地方。该策略最大化利用率并降低重新定位里程,有助于减少运营费用,即使法定保险费上升。

按预订渠道:数字优先成为默认

在线平台在2024年产生了72.23%的销售额,展示了客户对移动便利的压倒性偏好。该渠道为美国汽车租赁市场规模贡献了近280.0亿美元,并正以8.77%的复合年增长率跟踪,因为AI聊天机器人、预测定价引擎和无接触入住服务日趋成熟。

离线渠道,包括柜台和电话预订,对复杂的团体预订和保险替代细分市场仍然相关,但其份额每年收缩。为了保持利润率,运营商通过应用程序追销屏幕推送附加服务--如GPS、儿童座椅和责任豁免--其中接受率与桌面推销相比可以翻倍。像Turo这样的市场通过提供完全应用程序中介租赁和传统车队之外的特色车辆来放大数字影响。

按租赁期限:订阅延长生命周期价值

短期合同(30天以内)在2024年交付了68.55%的营业额,由需要快速访问和可预测成本的度假者和商务旅行者推动。然而,长期和订阅套餐记录了10.64%的复合年增长率,标志着美国汽车租赁市场内向访问优于所有权模式的结构性转变。

订阅买家欣赏捆绑保险、维护以及在最少通知下交换车辆的选择。对于运营商,订阅提供经常性收入、更低流失率和更好的车队利用预测。Enterprise Mobility通过Flex-E-Rent利用这一趋势,提升了偏好月度灵活性而非多年租赁的企业账户的留存率。

按动力系统:尽管波动,电动车采用加速

传统内燃机车辆在2024年维持80.23%的份额,但纯电动车辆记录了市场最快的24.55%复合年增长率,表明美国汽车租赁行业的逐步绿色化。运营商使用电动车租赁向主流旅行者介绍电动出行,这加强了OEM关系并获得批量采购折扣。

充电基础设施仍是瓶颈,但与公用事业和充电点运营商的新合作伙伴关系正在减少主要机场附近的站点停机时间。联邦和州激励措施涵盖车辆采购和充电硬件,抵消初始成本,为盈利能力铺平道路。通过数据驱动资产管理掌握剩余价值风险的公司有望获得先发品牌权益。

备注: 购买报告后可获得所有单个细分市场的细分份额

按服务模式:点对点平台挑战现有运营商

传统企业车队继续持有2024年89.35%的收入,但点对点运营商正以17.63%的复合年增长率扩张。市场主机在全国供应360,000辆车辆,扩大了资本密集型现有运营商无法融资的选择。许多主机列出特色车--复古、性能或豪华车型--吸引溢价价格和年轻人群。

计划于2025年的Uber-Turo合作伙伴关系将向大众市场网约车应用注入共享车队库存,可能加速客户采用。现有运营商通过整合远程操作和按需交付进行反击,为酒店客人或城市居民在门口提供车辆,无需物理分支机构。无论哪种模式更好地同步供应与超本地需求,都将获得增量钱包份额。

地理分析

南部占2024年收入的31.52%,使其成为最大的区域美国汽车租赁市场贡献者。强劲的迁入、全年旅游以及佛罗里达和德克萨斯的主要会议中心维持了高车队周转率。奥兰多国际机场和达拉斯/沃思堡机场的新综合租车中心简化运营,减少班车时间并提升客户满意度。休闲游客被海岸路线和主题公园吸引,而企业搬迁放大工作日需求,平衡全年利用率曲线。

西部是增长最快的区域,预计到2030年复合年增长率为7.32%。加利福尼亚和华盛顿的技术走廊,加上国际游客的涌入,推动机场租赁两位数增长。严格的排放标准和强烈的电动车文化使车队构成倾向于电气化模型,得到积极的州资助充电基础设施推广支持。旧金山和洛杉矶的高城市停车成本使按需租赁成为拥有的实用替代品,提升传统和点对点合同。像LAX这样的机场正在完成数十亿美元的自动化人员运输连接,将客户直接引导到综合租车中心,提高吞吐量并降低每客户运营成本。[2]"LAX Automated People Mover Reaches 75% Completion," Los Angeles World Airports, lawa.org

东北部和中西部提供稳定、多元化的收入流,尽管增长较为温和。纽约、波士顿和芝加哥等密集的都市集群产生持续的企业交通,而广泛的高速公路网络使区域休闲驾车前往沿海或乡村度假胜地成为可能。季节性波动--抑制预订的冬季风暴--通过天气相关事故导致的保险替代需求得到缓解。Gerald R. Ford国际机场等机场在2024年开放了新的租车设施,展示了对旅客便利的持续投资。[3]Gerald R. Ford International Airport Authority, "Airport Opens New Rental Car Facility," grr.org中西部制造中心也维持与供应商访问和供应链现场审计相关的企业租赁,锚定工作日利用率。

竞争格局

美国汽车租赁市场高度集中,在车队采购和后台技术方面创造了显著的规模经济。Enterprise Holdings利用多品牌组合--Enterprise、National和Alamo--为休闲和企业细分市场提供差异化价值主张。Avis Budget Group在价格敏感消费者中保持品牌认知度,而Hertz强调高端细分市场和技术前沿举措,如2025年全国推出的AI驱动损害检测。

规模优势转化为有利的OEM采购条件、新型号分配的优先访问权以及更低的单位融资成本。领先公司还获得长期机场特许权,锁定小型进入者难以获得的高流量位置。尽管规模庞大,现有运营商面临来自回避车队所有权的轻资产颠覆者的战略风险。

技术部署正成为主要竞争杠杆。现有运营商投资预测分析以将车辆分配到微市场,远程信息处理监控驾驶行为,以及平滑收入波动的订阅平台。与充电基础设施专家的合作伙伴关系寻求快速跟踪电动车准备,缓解里程焦虑障碍并加强可持续发展证书。同时,远程操作试点旨在自主重新定位车辆,可能大幅削减劳动成本并改善城市可用性。

美国汽车租赁行业领导者

-

Enterprise Holdings Inc.

-

Hertz Global Holdings Inc.

-

Avis Budget Group Inc.

-

Sixt SE

-

Fox Rent A Car

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Hertz与UVeye合作在全国安装AI车辆检查亭,缩短归还时间并改善损失损害检测。

- 2025年1月:XCharge与一家主要租赁集团达成协议,在美国多个机场建设3级充电桩。

- 2024年6月:Europcar在亚特兰大和达拉斯机场开设首个美国分支机构,提供以电动车为主的高端车队。这一战略扩张标志着Europcar正式扩展其在美国关键旅行枢纽的重要里程碑。

美国汽车租赁市场报告范围

美国车辆租赁市场按应用类型(休闲/旅游和商务)、车辆(豪华/高端汽车和经济/预算汽车)以及预订(在线访问和离线访问)进行细分

| 休闲和旅游 |

| 商务和企业 |

| 经济型和预算型汽车 |

| 豪华和高端汽车 |

| SUV和跨界车 |

| 在线(网站和应用) |

| 离线(柜台和电话) |

| 短期(少于30天) |

| 长期和订阅(超过30天) |

| 内燃机车辆 |

| 混合动力电动车辆 |

| 纯电动汽车 |

| 传统企业车队 |

| 点对点平台 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按应用 | 休闲和旅游 |

| 商务和企业 | |

| 按车辆类型 | 经济型和预算型汽车 |

| 豪华和高端汽车 | |

| SUV和跨界车 | |

| 按预订渠道 | 在线(网站和应用) |

| 离线(柜台和电话) | |

| 按租赁期限 | 短期(少于30天) |

| 长期和订阅(超过30天) | |

| 按动力系统 | 内燃机车辆 |

| 混合动力电动车辆 | |

| 纯电动汽车 | |

| 按服务模式 | 传统企业车队 |

| 点对点平台 | |

| 按地理区域 | 东北部 |

| 中西部 | |

| 南部 | |

| 西部 |

报告中回答的关键问题

当前美国汽车租赁市场规模及其增长前景如何?

美国汽车租赁市场规模在2025年达到389.0亿美元,预计到2030年以4.78%的复合年增长率达到491.3亿美元。

哪个地区在美国汽车租赁市场中领先?

南部地区以31.52%的收入份额领先,得到持续旅游流量和不断增长的企业搬迁的支持。

电动车在美国租赁车队中增长多快?

由于OEM合作伙伴关系和不断扩展的机场充电基础设施,纯电动车租赁正以24.55%的复合年增长率扩张。

为什么长期和订阅租赁越来越受欢迎?

混合工作时间表和偏好灵活访问而非拥有的趋势推动长期和订阅格式以10.6%的复合年增长率增长,为客户提供可预测成本,为运营商提供经常性收入。

在线渠道在汽车租赁预订中占多少份额?

在线平台占预订的72.23%,预计到2030年以8.77%的复合年增长率增长。

页面最后更新于: