ucaas在能源市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.24 十亿美元 |

| 市场规模 (2030) | 3.93 十亿美元 |

| 增长率 (2025 - 2030) | 12.08% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力 ucaas在能源市场分析

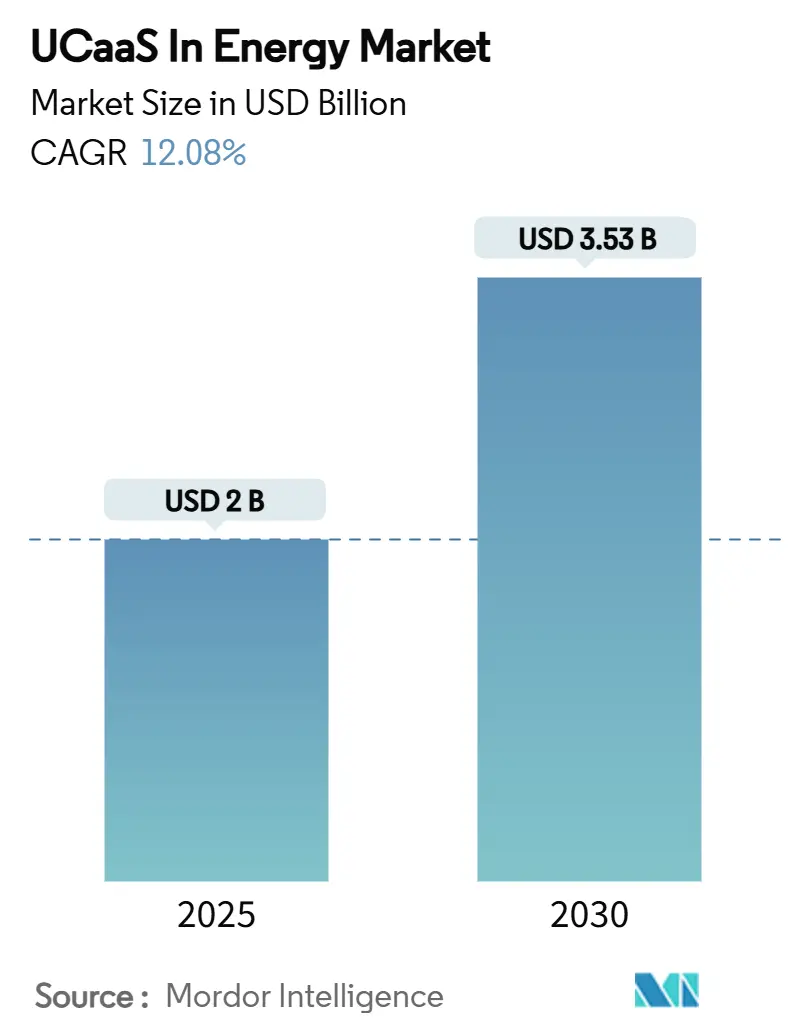

ucaas在能源市场规模在2025年为20亿美元,预计到2030年将达到35.3亿美元,在2025-2030年期间的复合年增长率为12.08%。快速数字化、现场工作者协作需求增长以及运营技术与信息技术的融合正在加速采用。公用事业公司正在现代化电网,石油天然气运营商正在数字化油井,可再生资产所有者正在部署云原生工具,所有这些都需要能够在恶劣、分布式环境中可靠运行的统一通信。边缘架构、专用5克连接和基于消费的定价降低了总拥有成本,而网络弹性要求推动企业标准化安全、统一的语音和视频平台。竞争强度适中;大型电信集团、云供应商和专注于能源的专业公司通过混合部署和特定领域功能寻求份额。尽管集成复杂性和数据主权规则延缓了一些项目,但监管部门对现代化、人工智能赋能通信的支持继续在各个细分市场和地区释放机会。

关键报告要点

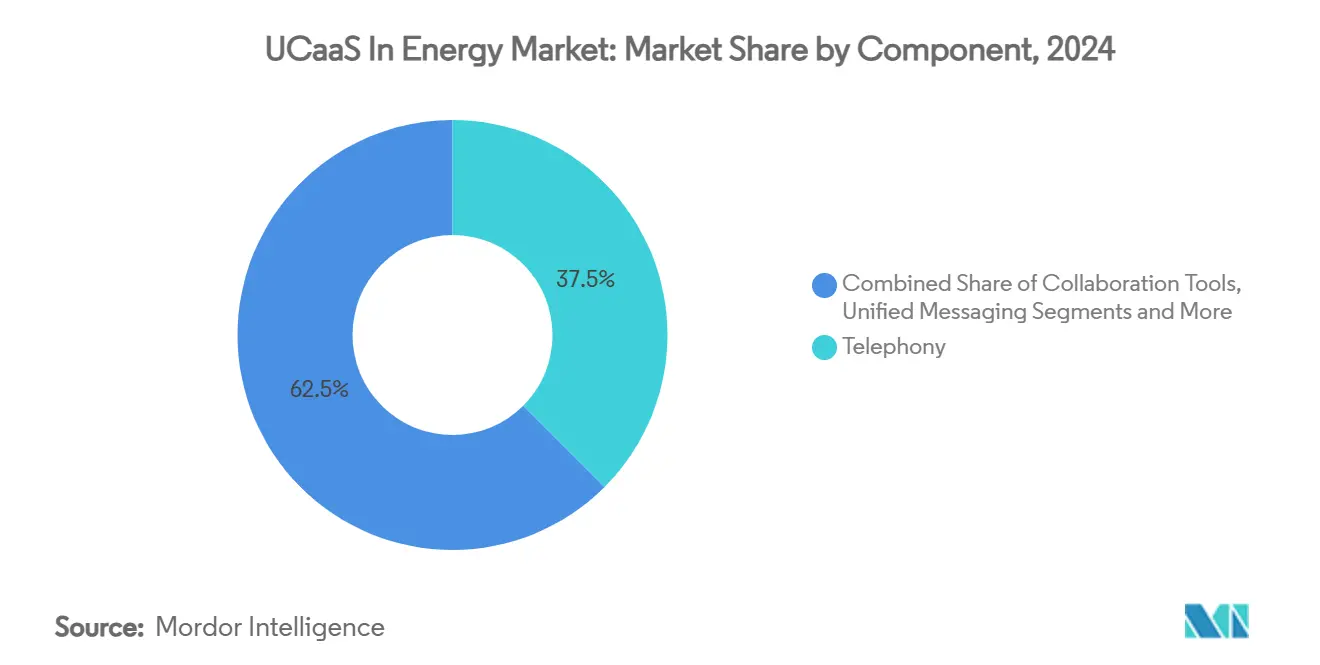

- 按组件划分,电话在2024年占ucaas在能源市场份额的37.5%,而联络中心即服务正以17.86%的复合年增长率增长至2030年。

- 按部署模式划分,公有云在2024年占ucaas在能源市场规模的60.4%,而混合解决方案在2025-2030年期间以21.2%的复合年增长率扩张。

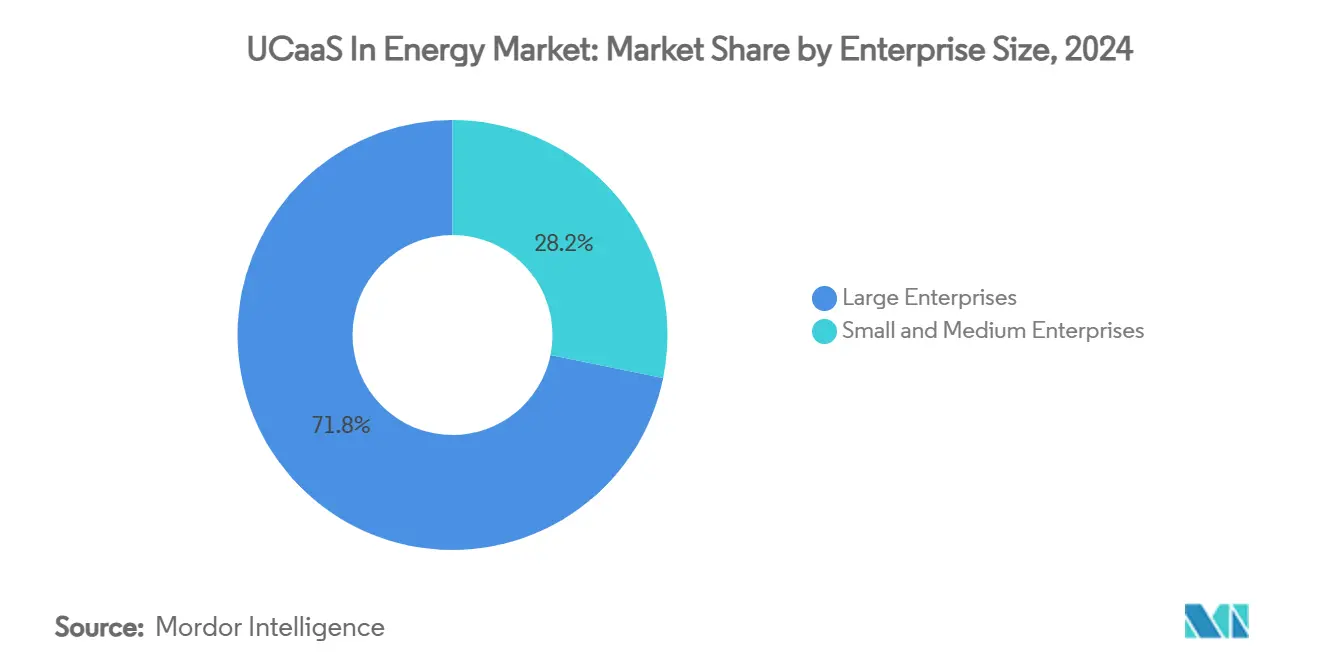

- 按企业规模划分,大型企业在2024年占主导地位,份额为71.8%,但中小企业预计将实现18.2%的复合年增长率至2030年。

- 按能源子行业划分,公用事业输配电在2024年以34.2%的收入份额领先;可再生能源资产预计将以23.5%的复合年增长率增长至2030年。

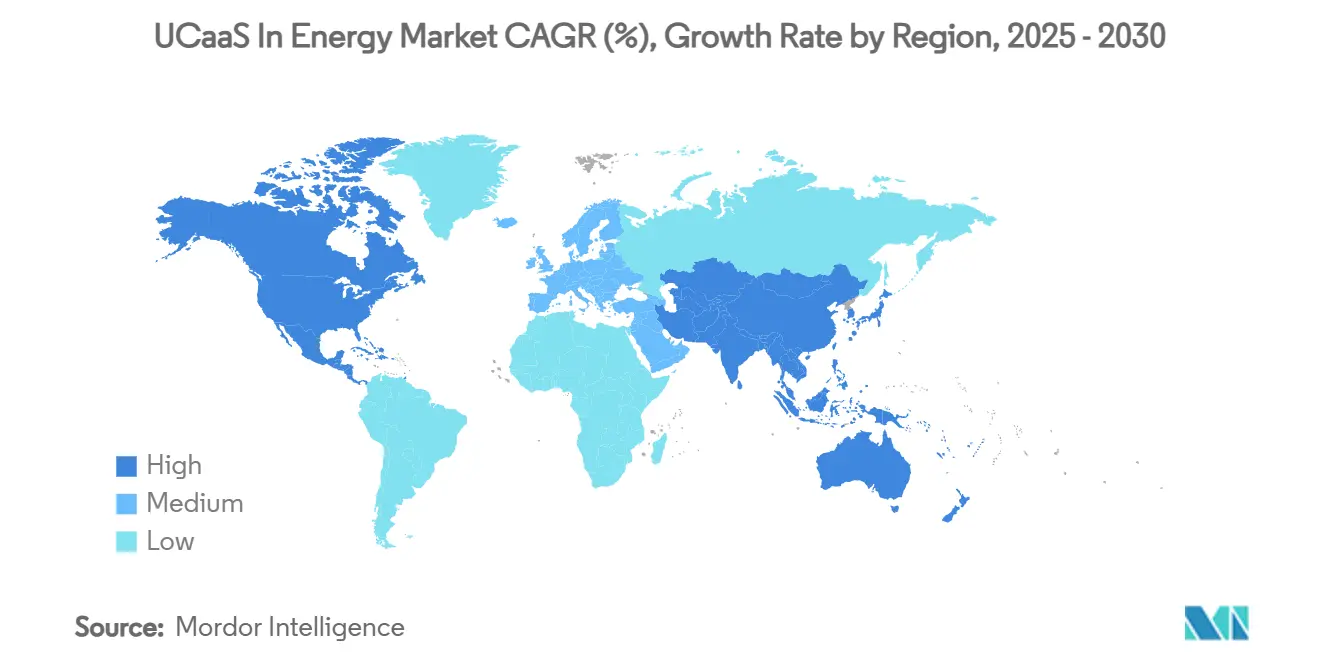

- 按地理位置划分,北美在2024年占44.3%的收入;亚太地区预计将录得19.8%的复合年增长率至2030年。

全球ucaas在能源市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 云原生能源它生态系统的普及 | +2.8% | 全球,北美和欧洲早期采用 | 中期 (2-4年) |

| 边缘驱动的远程资产协作 | +2.1% | 亚太地区核心,外溢至北美 | 短期 (≤ 2年) |

| 油田和工厂的5克专用网络 | +1.9% | 北美和中东,扩展至亚太地区 | 中期 (2-4年) |

| 供应商向基于消费的定价转变 | +1.6% | 全球,发达市场采用更快 | 短期 (≤ 2年) |

| O-RAN与ucaas在现场通信的集成 | +1.4% | 亚太地区领先,欧洲跟随 | 长期 (≥ 4年) |

| 监管机构的网络弹性语音/视频要求 | +1.2% | 北美和欧洲,全球扩展 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

云原生能源IT生态系统的普及

阿美公司等主要运营商正在推出工业分布式云,将计算和存储更靠近资产,实现需要同样敏捷通信的实时分析[1]Taylor Robinette, "Aramco, Armada, 和 Microsoft Collaborate 到 Deploy 世界's First 工业的 分布式 云," Armada, armada.人工智能。云原生ucaas平台通过开放API集成,简化配置,允许能源公司在边缘工作负载旁边启动新的语音、视频和消息服务。从本地PBX转向可扩展的云中心系统也有助于降低生命周期成本,同时满足监管补丁管理要求。随着更多运营应用程序变为基于容器,嵌入这些微服务中的统一通信能够实现控制室和现场团队之间的无缝数据流,推动生产力和安全性的切实提升。

边缘驱动的远程资产协作

雪佛龙和壳牌部署边缘网关,监控井口传感器,当异常出现时立即触发语音或视频通话,降低停机时间和差旅成本。增强现实头戴设备让技术人员在接收专家指导时叠加示意图,通过在连接故障时保持本地的ucaas视频流。边缘低延迟处理确保关键警报通过冗余通道路由,即使在海上或沙漠现场也能保持安全合规。因此,边缘驱动的工作流程在不过载回程链路的情况下提升协作质量,加强了在现场级嵌入统一通信的业务案例。

油田和工厂的5G专用网络

沃达丰为森特里卡天然气终端建设的专用5克网络展示了超可靠、低延迟连接如何支撑自主机器人、高清视频检查和大规模传感器阵列--所有这些都需要紧密集成的语音和视频通道。专用频谱让运营商完全控制QoS和安全性,让他们以确定性性能将ucaas流量与运营数据一起传输。随着部署成本下降和工业模块成熟,更多北美和中东生产商正在分配5克预算以现代化通信,巩固了网络作为ucaas在能源市场增长驱动因素的作用。

供应商向基于消费的定价转变

领先平台现在按分钟、消息或座席收费,将支出与波动的钻机数量或季节性电网维护高峰对齐。对于现金紧张的公用事业公司和可再生能源开发商,这种模式消除了巨额前期许可费,加速投资回报并降低技术发展带来的搁浅资产风险。通过释放运营费用用于创新,基于使用的计费扩大了可触及的基础,特别是中小企业和新兴市场独立企业。将人工智能分析和监管功能打包成模块化附加组件的供应商进一步吸引买家有机扩展服务。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 传统资产中OT-它集成复杂性 | -2.4% | 全球,北美和欧洲尤其严重 | 长期 (≥ 4年) |

| 持续的数据主权障碍 | -1.8% | 欧洲领先,扩展至亚太地区 | 中期 (2-4年) |

| 能源价格波动推迟它资本支出 | -1.2% | 全球,区域差异 | 短期 (≤ 2年) |

| 偏远站点有限的最后一公里连接 | -0.9% | 全球农村地区,特别是发展中市场 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

传统资产中OT-IT集成复杂性

炼油厂仍然依赖运行专有协议并出于安全原因将自身与企业网络隔离的数十年历史的SCADA和DCS平台。引入基于云的ucaas需要安全网关、协议转换器和严格的变更管理,所有这些都延长了推出时间表。阻力还来自优先考虑正常运行时间而非新功能的工厂工程师,迫使分阶段部署,将本地语音与现代云功能相结合。高昂的咨询和网络安全成本因此抑制了短期采用,特别是中型资产所有者。

持续的数据主权障碍

GDPR、中国网络安全法和类似规则限制通话录音或用户元数据的存放地点,迫使跨国公司建设区域实例或混合架构。这些分散的拓扑结构增加了复杂性,可能会稀释ucaas的规模经济。一些运营商推迟跨境推出,直到明确指导出现,而其他运营商选择保证国内托管的提供商--即使这缩小了功能集。因此,合规迷宫在预测期内仍然是ucaas在能源市场的重要拖累。

细分分析

按组件:联络中心推动服务转型

电话在2024年保持ucaas在能源市场份额的最大份额37.5%,得到工厂和管道中以语音为中心的安全协议支持[2]Oracle, "公用事业 称呼 在 Oracle 人工智能 到 Transform 顾客 服务," oracle.com。然而,联络中心即服务(CCaaS)预计将实现17.86%的复合年增长率至2030年,因为公用事业公司部署人工智能聊天机器人和全渠道界面来处理停电报告和账单查询。这种转变提高了满意度评分,同时削减了呼叫处理成本。

除了前台收益外,CCaaS还与停电管理系统和智能电表数据集成,让座席在电网事件期间主动提醒客户。协作套件、统一消息和会议工具同时通过统一桌面、移动和现场设备为内部团队服务。在整个预测期内,ucaas在能源市场规模中归因于API集成等"其他服务"的部分将随着运营商将通信嵌入物联网和维护工作流程而稳步扩张。

备注: 购买报告后可获得所有单个细分市场的细分份额

按部署模式:混合解决方案获得动力

公有云实例在2024年占ucaas在能源市场规模的60.4%,因为快速启动时间和最小硬件需求。然而,寻求SCADA对话或事故记录本地数据驻留的企业正在推动混合模式实现21.2%的复合年增长率。混合设计通过超大规模区域路由低风险流量,同时将敏感流锚定在本地或边缘节点。

这种架构平衡了敏捷性与合规性,在导航严格隐私法规的欧洲公用事业公司中变得流行。专用部署对于要求完全隔离的核电厂和海上钻井平台仍然至关重要,但不断上升的维护成本鼓励非关键工作负载逐步迁移到云接触点,凸显了混合的长期吸引力。

按企业规模:中小企业拥抱云通信

大型企业仍在2024年占71.8%的收入,因为数十亿美元的资产基础需要复杂的多站点通信骨干。然而,中小企业预计将以18.2%的复合年增长率扩张,因为基于消费的定价消除了资本支出障碍。本地太阳能安装商、区域油田服务和市政合作社现在可以获得与超级大公司相同的企业级呼叫、视频和消息,而无需大量它员工。

监管机构鼓励能效审计进一步推动采用;中小企业部署ucaas分析来监控现场团队和远程检查,削减差旅排放。因此,ucaas在能源市场份额中归因于小公司的部分将稳步上升,尽管绝对收入仍然向投资定制集成和全球许可证的大公司倾斜。

按能源子行业:可再生能源引领数字化转型

公用事业输配电在2024年占34.2%的营业额,因为电网现代化要求优先考虑弹性调度和客户联系。相反,可再生能源资产预计将录得23.5%的复合年增长率,这是ucaas在能源市场内最快的,因为风能和太阳能发电场需要持续遥测和技术人员协调。

远程变电站、逆变器撬装设备和电池站点依赖云托管的视频会议室和一键通应用程序,这些在低带宽链路上运行。石油天然气由于数字油田投资而保持可观规模,而采矿依赖与云仪表板集成的加固设备和地下漏缆网络。因此,每个子行业的路线图都影响功能优先级--从延迟容忍的后台聊天到毫秒关键的语音路径。

地理分析

北美2024年44.3%的收入份额反映了数字油田、智能电网试点和成熟云基础设施的大型安装基础。页岩盆地的电网弹性联邦刺激措施和专用5克试点支撑持续需求。ucaas在能源市场规模中仅归因于公用事业的部分就将攀升,因为投资者拥有的企业升级联络中心以管理电气化查询。

亚太地区将以19.8%的复合年增长率扩张至2030年,因为中国加速基于人工智能的电力行业改革,印度开放需要云集成通信的可再生能源走廊[3]GSMA, "这 移动的 Economy 亚洲 太平洋 2024," gsma.com 。区域政府支持国内数据托管,刺激混合模式和本地边缘节点。日本燃气分销商和澳大利亚长出口商同样集成ucaas来监督远程资产并满足劳动力安全要求。

欧洲保持稳定势头,由Fit-为了-55法规推动,要求网络安全、可互操作的电网。跨境能源交换和海上风电集群需要输电运营商和服务船只之间的实时协调。寻求减少俄罗斯天然气依赖的东欧电网投资云原生调度工具。同时,中东和非洲拥抱专用LTE和5克用于大型项目,但农村生产站点的连接差距限制了全面采用。在所有地区,监管清晰度和可靠宽带仍然是推出速度的关键决定因素。

竞争格局

现有ucaas巨头--微软、思科和Zoom--利用全球数据中心足迹和强大的合作伙伴生态系统为跨国能源巨头提供服务。他们为NERC-CIP、GDPR和本地内容规则定制合规模块,同时与数字油田和SCADA供应商集成。思科与公用事业公司在电网边缘路由器上的合作体现了垂直专注。微软通过基于Azure的工业应用深化关系,如其与贝克休斯的多年协议所示,该协议将ucaas钩子嵌入预测维护工作流程。

塔塔通信和橙子等专业公司提供结合卫星回程、网络安全运营中心和ucaas的端到端托管服务,吸引它员工有限的运营商。Armada的边缘云堆栈展示创新,融合本地计算与低延迟通信用于远程油田。Open RAN先锋捆绑与ucaas互通的灵活无线电,承诺通过能源拥有的频谱实现统一通信。

竞争现在集中在混合编排、人工智能驱动的联络中心分析和基于消费的许可上。通过减少停机时间或更快停电响应证明投资回报的供应商赢得思想份额。市场准入壁垒保持适中;然而,安全关键语音的严格认证和长销售周期有利于具有深度领域参考的供应商。总体而言,差异化的能源特定能力、安全混合托管和透明定价成为这个适度集中领域的决定性杠杆。

ucaas在能源行业领导者

-

West Corporation

-

Polycom Inc.

-

思科系统公司

-

微软公司

-

Verizon 企业 解决方案, LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:谷歌与Brookfield 资产 管理签署30亿美元水电协议,为数据中心人工智能工作负载提供动力,凸显了科技公司与清洁能源基础设施之间的紧密联系。

- 2025年7月:特朗普总统宣布在宾夕法尼亚州进行超过900亿美元的人工智能和能源投资,包括谷歌250亿美元用于数据中心和CoreWeave 60亿美元用于人工智能设施。

- 2025年6月:道达尔能源与Mistral 人工智能合作建立联合实验室,将人工智能应用于生产优化和客户体验。

- 2025年5月:施耐德电气启动多年计划,建设人工智能原生可持续发展生态系统,采用自主优化能源运营的代理人工智能。

全球ucaas在能源市场报告范围

统一通信即服务在单一基于云的平台上提供同步的商业通信技术。服务提供商利用VOIP和IP电话技术为传统商业电话系统配备即时消息、视频会议和相关网络服务。ucaas提供的企业通信优势包括改善团队协作、快速部署、可扩展性和降低总拥有成本。

能源市场中的统一通信即服务按组件(电话、协作、统一消息、会议和其他服务)、部署模式(私有、公有和混合模式)、企业规模(大型企业和中小企业)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。

市场规模和预测以价值(美元)形式提供,适用于上述所有细分市场。

| 电话 |

| 协作工具 |

| 统一消息 |

| 会议 |

| 联络中心即服务 |

| 其他服务 |

| 公有 |

| 私有 |

| 混合 |

| 大型企业 |

| 中小企业 |

| 石油天然气 |

| 发电 |

| 公用事业(输配电) |

| 可再生能源资产 |

| 采矿和开采 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按组件 | 电话 | ||

| 协作工具 | |||

| 统一消息 | |||

| 会议 | |||

| 联络中心即服务 | |||

| 其他服务 | |||

| 按部署模式 | 公有 | ||

| 私有 | |||

| 混合 | |||

| 按企业规模 | 大型企业 | ||

| 中小企业 | |||

| 按能源子行业 | 石油天然气 | ||

| 发电 | |||

| 公用事业(输配电) | |||

| 可再生能源资产 | |||

| 采矿和开采 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

ucaas在能源市场的当前规模是多少?

全球ucaas在能源市场规模在2025年达到20亿美元。

ucaas在能源市场预计增长多快?

预计在2025年至2030年期间将录得12.08%的复合年增长率。

哪个组件增长最快?

联络中心即服务预计将以17.86%的复合年增长率扩张,因为公用事业公司现代化客户参与。

为什么混合部署越来越受欢迎?

混合模式平衡公有云可扩展性与本地数据主权和安全需求,推动21.2%的复合年增长率。

页面最后更新于: